Tamanho e Participação do Mercado de Andaluzita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

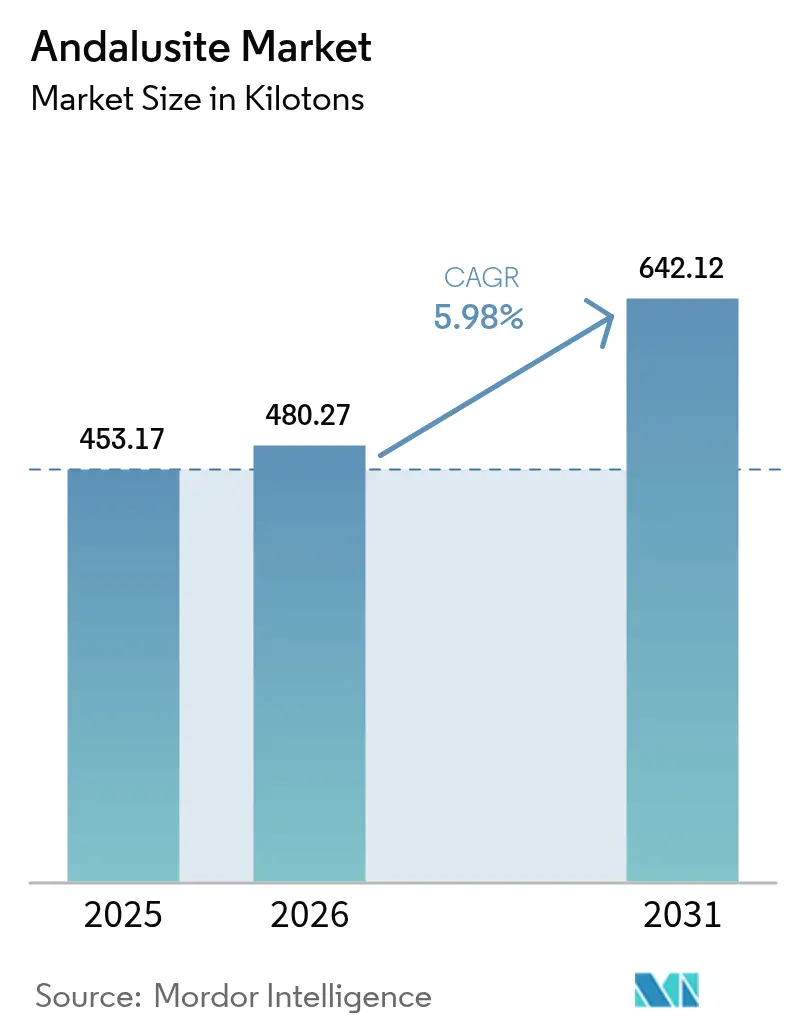

| Volume do Mercado (2026) | 480.27 quilotoneladas |

| Volume do Mercado (2031) | 642.12 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

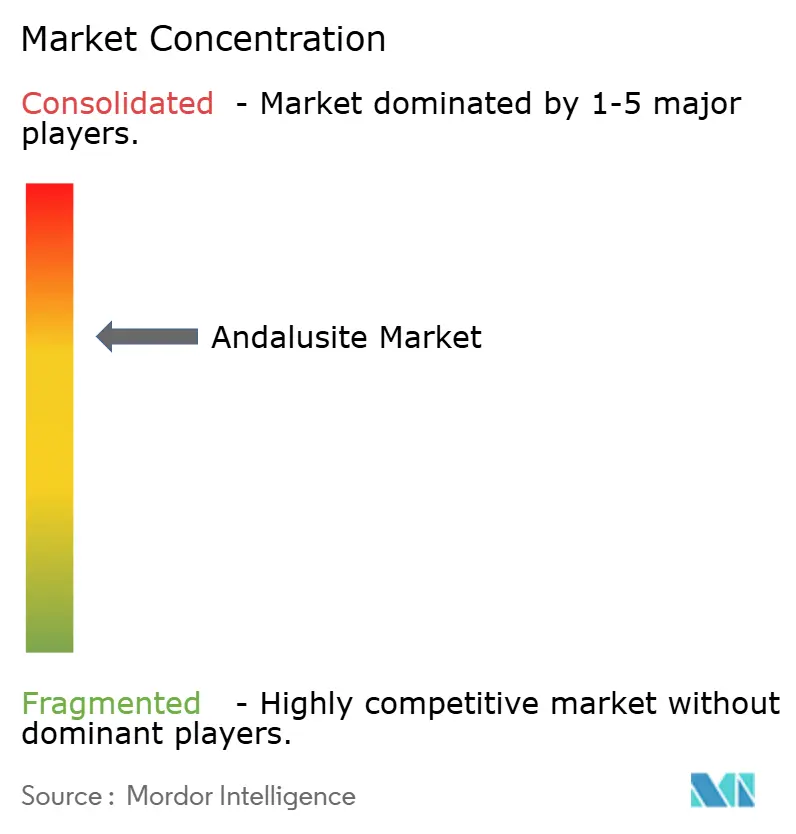

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Andaluzita pela Mordor Intelligence

O tamanho do mercado de andaluzita em 2026 é estimado em 480,27 quilotoneladas, crescendo a partir do valor de 453,17 quilotoneladas de 2025, com projeções para 2031 mostrando 642,12 quilotoneladas, crescendo a um CAGR de 5,98% no período 2026-2031. O aumento da demanda por refratários para a produção de aço em fornos a arco elétrico, a expansão da capacidade de fundição no Sudeste Asiático e as políticas de minerais críticos da América do Norte são os principais catalisadores de crescimento. No entanto, a oferta permanece concentrada na África do Sul, expondo os compradores a riscos de instabilidade da rede elétrica e volatilidade das tarifas de frete. Métodos avançados de beneficiamento estão expandindo a base de recursos economicamente viável, embora novos projetos estejam ficando atrás do impulso da demanda, mantendo o mercado de andaluzita em equilíbrio delicado. As crescentes exigências de economia circular na Europa e nos Estados Unidos acrescentam uma camada adicional de complexidade, pois os refratários reciclados ainda requerem graus superiores de andaluzita virgem para a restauração do desempenho.

Principais Conclusões do Relatório

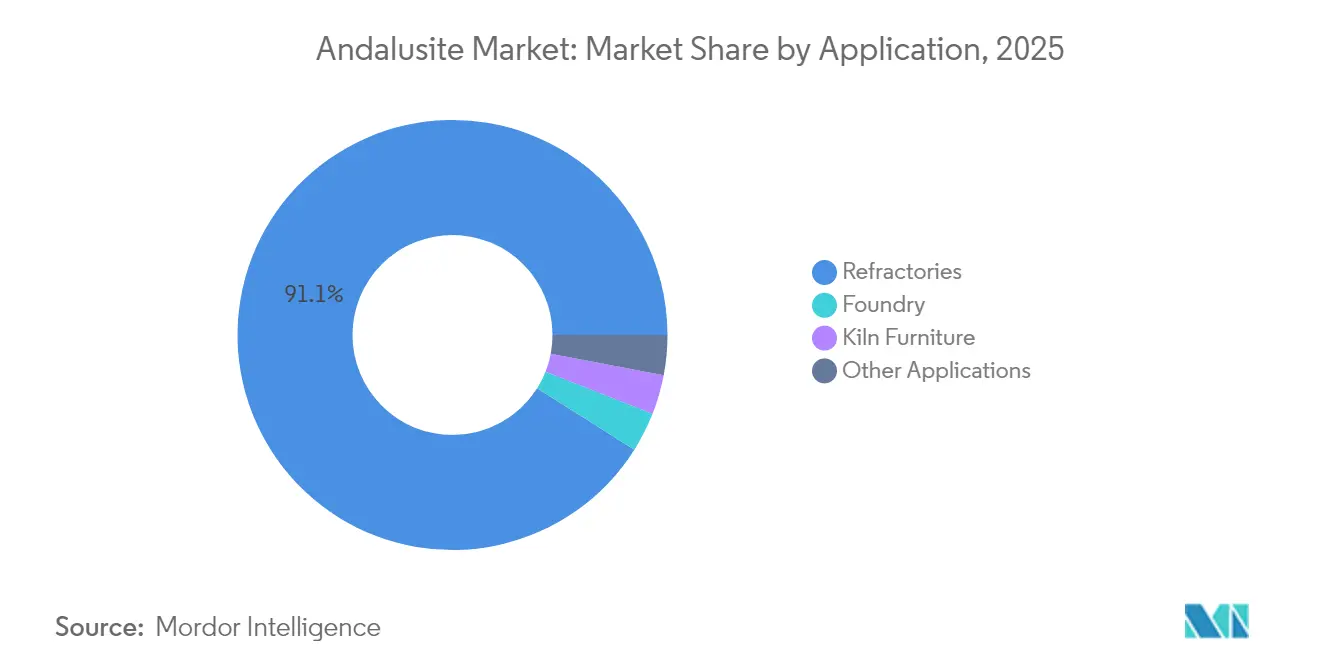

- Por aplicação, os refratários capturaram 91,05% da participação do mercado de andaluzita em 2025 e estão projetados para avançar a um CAGR de 7,6% até 2031.

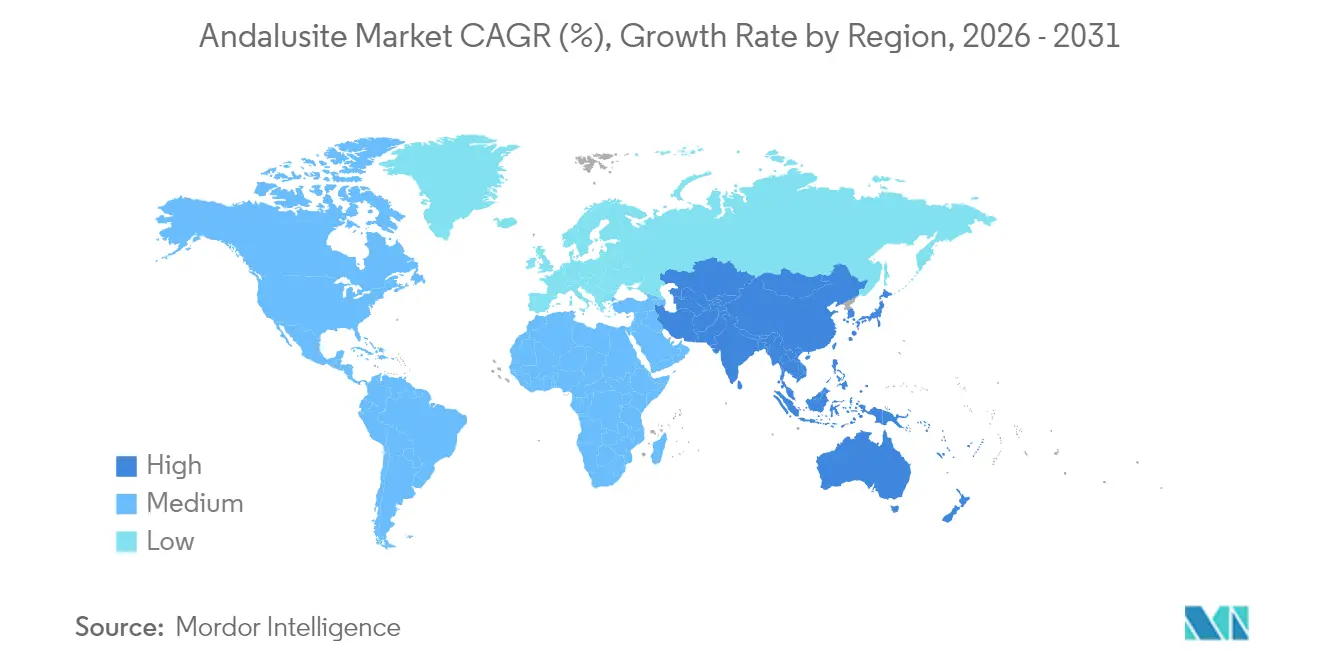

- Por geografia, a região Ásia-Pacífico deteve 46,21% da participação do mercado de andaluzita em 2025 e está projetada para expandir a um CAGR de 6,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Andaluzita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por refratários proveniente da produção de aço em forno a arco elétrico (FAE) | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão de capacidade das fundições do Sudeste Asiático | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Tecnologia avançada de beneficiamento reduzindo o custo de produção/limiar de grau | +0.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso da economia circular para refratários reciclados na Europa | +0.6% | Europa como mercado primário, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Incentivos de localização da cadeia de abastecimento na política de Minerais Críticos dos Estados Unidos | +0.4% | América do Norte, com efeitos indiretos nas cadeias de abastecimento globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Refratários Proveniente da Produção de Aço em Forno a Arco Elétrico

As siderúrgicas globais estão adicionando capacidade de fornos a arco elétrico porque as unidades FAE reduzem tanto o custo de capital quanto as emissões de Escopo 1. Os regimes de precificação de carbono e os prêmios de aço verde reforçam ainda mais a mudança, enquanto o abundante fornecimento de sucata na Indonésia e no Vietnã garante a segurança da matéria-prima. O investimento da Nippon Steel em descarbonização até 2030 destaca como a metalurgia de baixo carbono intensifica a complexidade dos refratários e aumenta a demanda por andaluzita de alta pureza[1]Nippon Steel, "Relatório Integrado 2024," nipponsteel.com. Como os fornos a arco elétrico operam a temperaturas próximas de 1.800 °C, os ciclos de substituição de refratários tornam-se mais curtos, amplificando assim o crescimento de volume. O mercado de andaluzita, portanto, beneficia-se diretamente de cada nova instalação de FAE e indiretamente de regulamentações de emissões mais rigorosas que penalizam os altos-fornos menos eficientes.

Rápida Expansão de Capacidade das Fundições do Sudeste Asiático

A transferência das cadeias de abastecimento automotivas e eletrônicas da China para a Malásia, Indonésia e Vietnã está impulsionando uma onda de novas fundições ferrosas e não ferrosas. Cada fundição greenfield requer andaluzita virgem para campanhas iniciais e mobiliário de forno de alta temperatura. Os incentivos de investimento da Malásia promovem o desenvolvimento de clusters, oferecendo aos fornecedores volumes de escoamento previsíveis por pelo menos cinco anos. Os parques industriais indonésios em Java estão firmando acordos de fornecimento de andaluzita a longo prazo para garantir o desempenho em choque térmico e a conformidade com as normas de segurança no trabalho. O Vietnã beneficia-se da sua proximidade com os clientes chineses, facilitada pela ausência das mesmas barreiras comerciais, tornando-o um hub estratégico de consumo. Em conjunto, a rápida expansão comprime os inventários regionais, amplificando cada perturbação de mineração ou logística na África do Sul.

Tecnologia Avançada de Beneficiamento Reduzindo o Custo de Produção e o Limiar de Grau

Inovações de processo, como separação mesofluídica, flotação ultrassônica e controle de reagentes orientado por aprendizado de máquina, aumentaram as taxas de recuperação de andaluzita em minérios de grau inferior[2]Laboratório Nacional do Noroeste do Pacífico, "A tecnologia do PNNL pode ajudar os EUA a reduzir a dependência de minerais críticos estrangeiros," pnnl.gov . As melhorias na recuperação reduzem o ponto de corte econômico do Al₂O₃, ampliando significativamente a base de recursos. A mineração eletrocinética desbloqueia ainda mais formações profundas e complexas, ao mesmo tempo em que reduz o consumo de água e os impactos de rejeitos. Os produtores ocidentais estão realizando testes piloto com classificadores baseados em sensores que fornecem graus de concentrado sem moagem, preservando a integridade cristalina valorizada nos refratários premium. A curva de custos está, portanto, se nivelando, embora apenas os produtores com orçamentos suficientes de pesquisa e desenvolvimento possam comercializar esses avanços. À medida que a difusão se amplia, a tonelagem incremental temperará os picos de preço, mas não eliminará o risco de oferta durante as interrupções na África do Sul.

Impulso da Economia Circular para Refratários Reciclados na Europa

A Estratégia Nacional de Economia Circular da Alemanha exige a reciclagem de materiais industriais até 2030, acelerando a criação de plantas especializadas que trituram tijolos gastos e separam as fases por sensor de raios X. O Regulamento dos Produtos de Construção da UE favorece insumos naturais de baixo carbono, inclinando a demanda em direção à andaluzita em detrimento da mulita sintética. Os compradores de agregados reciclados ainda pagam um prêmio por finos de andaluzita de alta pureza para atingir os padrões de qualidade. Consequentemente, a circularidade não canibaliza o mercado de andaluzita; ela realoca a demanda para canais de abastecimento mais limpos e de maior grau.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções por instabilidade da rede elétrica nas minas sul-africanas | -1.4% | Global, com impacto primário na África e efeitos secundários em todo o mundo | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por mulita sintética e bauxita calcinada | -0.8% | Global, com concentração em aplicações sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade das tarifas de frete no transporte marítimo de minerais a granel | -0.5% | Rotas comerciais globais, afetando particularmente as importações da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções por Instabilidade da Rede Elétrica nas Minas Sul-Africanas

Os cortes de energia forçam as minas de andaluzita a reduzir o consumo de eletricidade, resultando em menor produção. Os geradores a diesel cobrem parte da lacuna, mas acrescentam custos extras, corroendo as margens dos produtos de grau inferior. O fornecimento do Peru e da França é insuficiente para compensar qualquer interrupção de vários meses. Os picos sazonais de demanda na Ásia-Pacífico coincidem com os cortes de energia no verão sul-africano, ampliando a volatilidade de preços e a especulação com estoques.

Ameaça de Substituição por Mulita Sintética e Bauxita Calcinada

A mulita sintética e a bauxita calcinada concorrem com a andaluzita em mobiliário de forno e revestimentos de baixa temperatura. A Almatis está dobrando a capacidade de alumina calcinada na China no início de 2026, assegurando matéria-prima para tijolos de mulita em escala. Para aplicações abaixo de 1.500 °C, os engenheiros de projeto preferem materiais com controle mais rigoroso do tamanho de partículas e química consistente. A pesquisa em híbridos de zircônia-mulita e carboneto de silício está avançando rapidamente, prometendo novas incursões. Para defender sua participação, os fornecedores de andaluzita enfatizam a baixa porosidade, a morfologia cristalina natural e o desempenho comprovado em saúde e segurança. Os revestimentos de panelas de aço de alta temperatura ainda dependem da andaluzita, mas os clientes sensíveis ao custo mudarão se os diferenciais de preço se ampliarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância e Diversificação dos Refratários

Os refratários representaram 91,05% do tamanho do mercado de andaluzita em 2025 e estão previstos para expandir a um CAGR de 7,6% até 2031. As panelas de aço, os tetos de FAE e os revestimentos de distribuidor consomem a maior parte dos volumes, embora as caldeiras de resíduos para energia e de biomassa estejam emergindo como novos nós de crescimento que também demandam graus de alta pureza. A baixa expansão térmica e o alto ponto de conversão em mulita da andaluzita proporcionam uma resistência superior à esfoliação, prolongando a vida dos tijolos e reduzindo o tempo de inatividade dos fornos. As areias de fundição estão se formando como o nicho de crescimento mais rápido dentro dos refratários, impulsionadas por adições de capacidade no Sudeste Asiático para fundição automotiva. O beneficiamento avançado permite a personalização da distribuição do tamanho de cristais, resultando em tijolos que resistem tanto ao ataque alcalino quanto aos altos gradientes térmicos. Em cerâmica, as adições de andaluzita reduzem a deformação em peças grandes de louça sanitária, embora os volumes totais permaneçam modestos. Os fabricantes de joias obtêm andaluzita rosa translúcida para uso como pedra preciosa, capturando preços premium, mas com tonelagem insignificante.

As aplicações secundárias, como filtros e isoladores de velas de ignição, são pequenas, mas tecnicamente exigentes, favorecendo a andaluzita em detrimento da bauxita mais barata. A legislação de economia circular na Alemanha e na França está impulsionando os volumes de refratários reciclados. À medida que a descarbonização empurra a indústria pesada em direção a fornos de maior eficiência, o envelope de desempenho se estreita, ampliando o mercado endereçável de andaluzita. Nenhuma mulita sintética atualmente replica a mistura exata de alumina, sílica e óxidos de impurezas encontrada na andaluzita natural, conferindo-lhe uma vantagem técnica defensável no serviço a temperaturas ultraelevadas.

Análise Geográfica

A região Ásia-Pacífico deteve 46,21% do tamanho do mercado de andaluzita em 2025 e está projetada para crescer a um CAGR de 6,21% até 2031. A China permanece como o principal consumidor, mas o Sudeste Asiático é o ponto de ignição onde a nova demanda colide com o risco de oferta. O impulso da Malásia para componentes de veículos elétricos, os clusters de aço inoxidável da Indonésia e as fundições orientadas para exportação do Vietnã estão firmando contratos plurianuais de andaluzita para garantir qualidade e volume. As siderúrgicas japonesas e sul-coreanas, embora maduras, estão adotando prazos de aquisição mais longos para se proteger contra a volatilidade do frete e começaram a testar a andaluzita peruana para diversificar suas linhas de abastecimento. A indústria refratária da Índia está em expansão, apoiada por aprovações de capacidade siderúrgica doméstica.

A América do Norte está avançando em direção à autossuficiência sob a política de minerais críticos, estimulando a exploração no Arizona e em Quebec. Embora novas minas não forneçam grandes volumes antes de 2028, os usuários de defesa e aeroespacial já preferem refratários domésticos à base de andaluzita para cumprir as regras de conteúdo. A modesta produção do Canadá e a integração de fundição do México no âmbito do USMCA fornecem amortecedores regionais de abastecimento, mas ambos permanecem expostos às interrupções sul-africanas. Plantas-piloto de beneficiamento avançado em Idaho mostram perspectivas promissoras para converter xisto de grau inferior em produto de grau comercial, podendo reduzir as importações até meados da década.

O padrão de consumo da Europa é moldado pelas metas de economia circular que exigem reciclagem até 2030. Alemanha, França, Itália e Espanha ancoram coletivamente a demanda, enquanto o Reino Unido apresenta volumes de substituição estáveis. Os altos preços da energia e os custos de emissões poderiam restringir a nova capacidade siderúrgica, mas os projetos-piloto de resíduos para energia e hidrogênio compensam, especificando andaluzita para a integridade do revestimento.

América do Sul, Oriente Médio e África estão emergindo como principais arenas de consumo. As usinas de resíduos para energia do Brasil e as fundições de cobre do Peru requerem importações de tijolos de alto grau, com andaluzita transportada por rotas do Atlântico, menos suscetíveis às flutuações do frete no Pacífico. Os países do Conselho de Cooperação do Golfo estão investindo em esquemas de dessalinização e hidrogênio verde que operam a temperaturas extremas, criando uma oportunidade premium para os fornecedores de andaluzita dispostos a estocar inventário nas zonas francas locais. A África fora da África do Sul permanece um consumidor marginal hoje, mas à medida que as siderúrgicas e cimenteiras regionais se expandem, a disponibilidade local de andaluzita poderá deslocar a curva de demanda para cima.

Cenário Competitivo

O mercado de andaluzita está moderadamente consolidado. Produtores emergentes no Peru, França e China concentram-se em graus de nicho com baixas impurezas de ferro e álcali. Mineradoras de pequeno porte nos Estados Unidos e na Austrália estão alavancando subsídios de minerais críticos para desenvolver depósitos anteriormente considerados sub-econômicos. Empresas de tecnologia estão licenciando flotação ultrassônica e classificação baseada em sensores para os operadores estabelecidos, melhorando a consistência da qualidade em toda a base de abastecimento. A jusante, os fabricantes de refratários assinam acordos de abastecimento plurianuais com cláusulas de take-or-pay para se proteger contra o risco de interrupção, contribuindo para uma demanda de linha de base estável mesmo em anos de menor desempenho macroeconômico. A diferenciação competitiva baseia-se cada vez mais em credenciais ESG, com os clientes solicitando mineração rastreável, abastecimento de energia renovável e avaliações de ciclo de vida do berço ao portão. A pressão de substituição pela mulita sintética desencadeia inovação contínua de produtos. A consolidação do setor pode continuar à medida que os grandes players buscam depósitos regionais para reduzir a exposição a um único país.

Líderes do Setor de Andaluzita

Imerys

ARM Andalusite

Andalucita S.A.

LKAB Minerals

RHI Magnesita

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A RHI Magnesita concluiu a aquisição do Resco Group por USD 410 milhões, acrescentando ativos de argila refratária e pirofilita-andaluzita dos EUA ao seu portfólio.

- Setembro de 2023: A Imerys destacou sua operação em Glomel, França, que produz 65.000 toneladas de andaluzita anualmente, e detalhou as medidas de gestão ambiental implementadas no local. A empresa anunciou um projeto para abertura de uma nova cava, que se encontra atualmente em fase analítica.

Âmbito do Relatório Global do Mercado de Andaluzita

A andaluzita é uma matéria-prima à base de aluminossilicato utilizada principalmente na fabricação de produtos refratários resistentes ao calor.

O mercado de andaluzita é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em refratários, fundição, mobiliário de forno e outras aplicações. O relatório também cobre o tamanho e as previsões para o mercado de andaluzita em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em volume (Toneladas).

| Refratários |

| Fundição |

| Mobiliário de Forno |

| Outras Aplicações (Cerâmica e Joalheria) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Refratários | |

| Fundição | ||

| Mobiliário de Forno | ||

| Outras Aplicações (Cerâmica e Joalheria) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado do mercado de andaluzita até 2031?

O mercado de andaluzita está previsto para atingir 642,12 quilotoneladas em 2031, acima das 480,27 quilotoneladas em 2026.

Qual região lidera o consumo de andaluzita?

A Ásia-Pacífico detém a maior participação, de 46,21%, e está se expandindo a um CAGR de 6,21% até 2031.

Como a produção de aço em forno a arco elétrico afeta a demanda por andaluzita?

Cada nova instalação de FAE requer tijolos de andaluzita de alta pureza, o que impulsiona a demanda global por esses materiais.

Quais são os principais riscos de abastecimento no mercado de andaluzita?

A instabilidade da rede elétrica na África do Sul, a volatilidade das tarifas de frete e a substituição por mulita sintética representam os maiores desafios de curto prazo.

Os refratários reciclados estão diminuindo a demanda por andaluzita virgem?

Não, os agregados reciclados frequentemente necessitam de adições de andaluzita premium para recuperar o desempenho, resultando em uma demanda líquida estável.

Página atualizada pela última vez em: