Tamanho e Participação do Mercado de Elementos de Terras Raras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 208.02 quilotoneladas |

| Volume do Mercado (2031) | 273.30 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elementos de Terras Raras por Mordor Intelligence

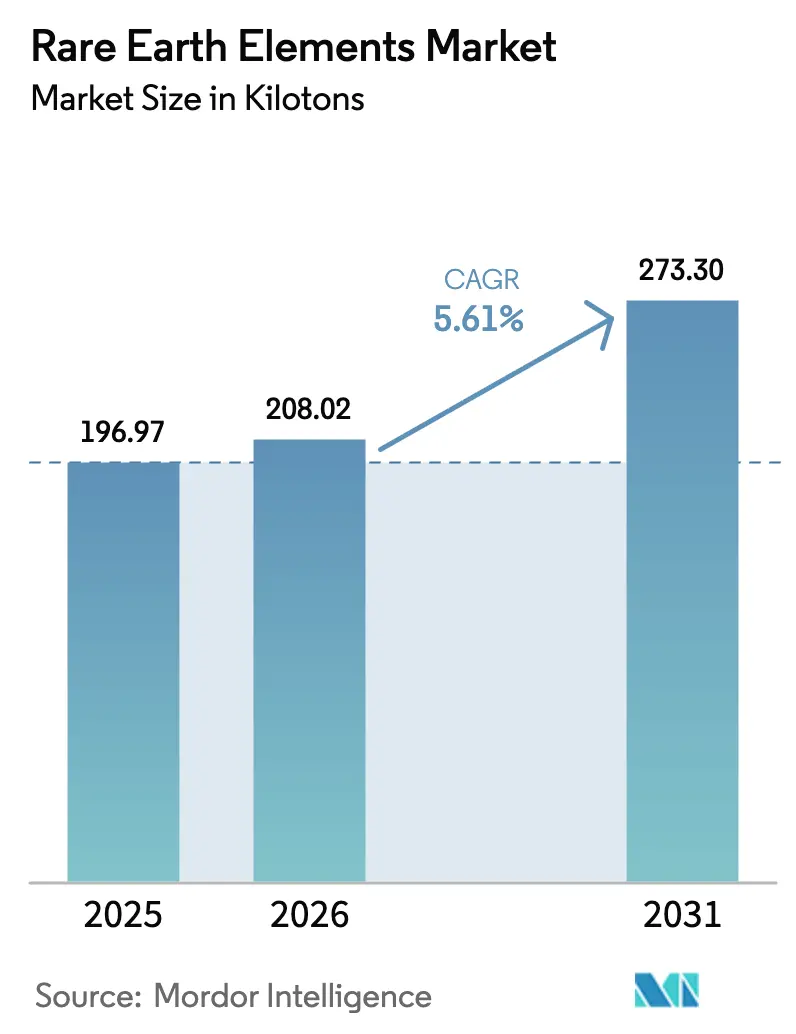

O tamanho do Mercado de Elementos de Terras Raras está projetado em 196,97 quilotoneladas em 2025, 208,02 quilotoneladas em 2026, e deverá atingir 273,30 quilotoneladas até 2031, crescendo a um CAGR de 5,61% de 2026 a 2031. A demanda estrutural vinculada a motores de tração para veículos elétricos, turbinas eólicas offshore e infraestrutura de energia limpa em escala de rede sustenta essa expansão, enquanto gargalos persistentes de processamento e choques de oferta induzidos por políticas moderam a trajetória de crescimento. A contínua implantação de automação industrial, a adoção de manufatura aditiva na aeroespacial e o endurecimento dos padrões globais de emissões proporcionam demanda adicional, mesmo que a pesquisa por substitutos para o disprósio e o térbio permaneça tecnicamente limitada. No lado da oferta, a forte dependência da China tanto na mineração quanto na separação amplifica a volatilidade dos preços, impulsionando o estoque estratégico e acordos de compra de longo prazo que estabilizam os volumes de curto prazo, mas inflacionam os custos de aquisição. A crescente integração vertical entre produtores ocidentais, aliada a incentivos governamentais nos Estados Unidos, na Austrália e na União Europeia, sinaliza uma mudança em direção à capacidade intermediária regionalizada que irá progressivamente remodelar o Mercado de Elementos de Terras Raras até 2031.

Principais Conclusões do Relatório

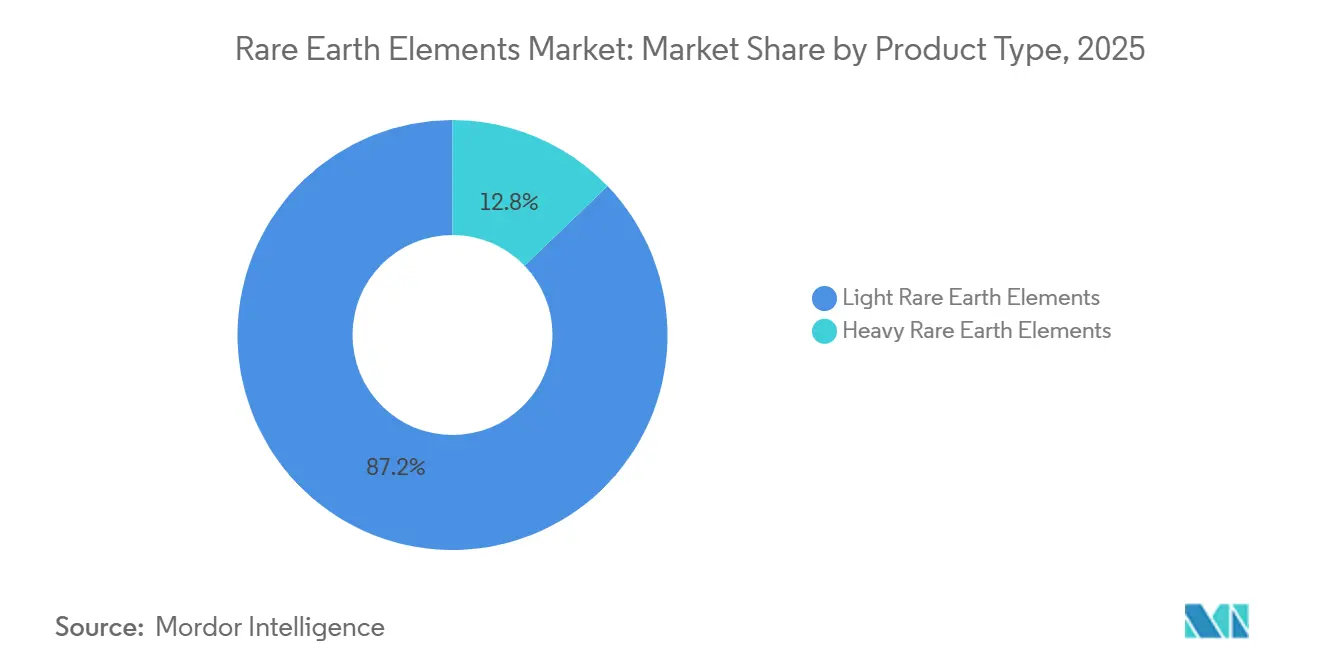

- Por tipo de produto, as terras raras leves detinham 87,18% da participação do Mercado de Elementos de Terras Raras em 2025 e estão projetadas para expandir a um CAGR de 5,92% até 2031.

- Por elemento, o cério liderou com 38,16% de participação do tamanho do Mercado de Elementos de Terras Raras em 2025, enquanto o disprósio avança a um CAGR de 7,26% ao longo da previsão.

- Por aplicação, os ímãs responderam por 48,54% da participação do tamanho do Mercado de Elementos de Terras Raras em 2025 e estão crescendo a um CAGR de 7,43% até 2031.

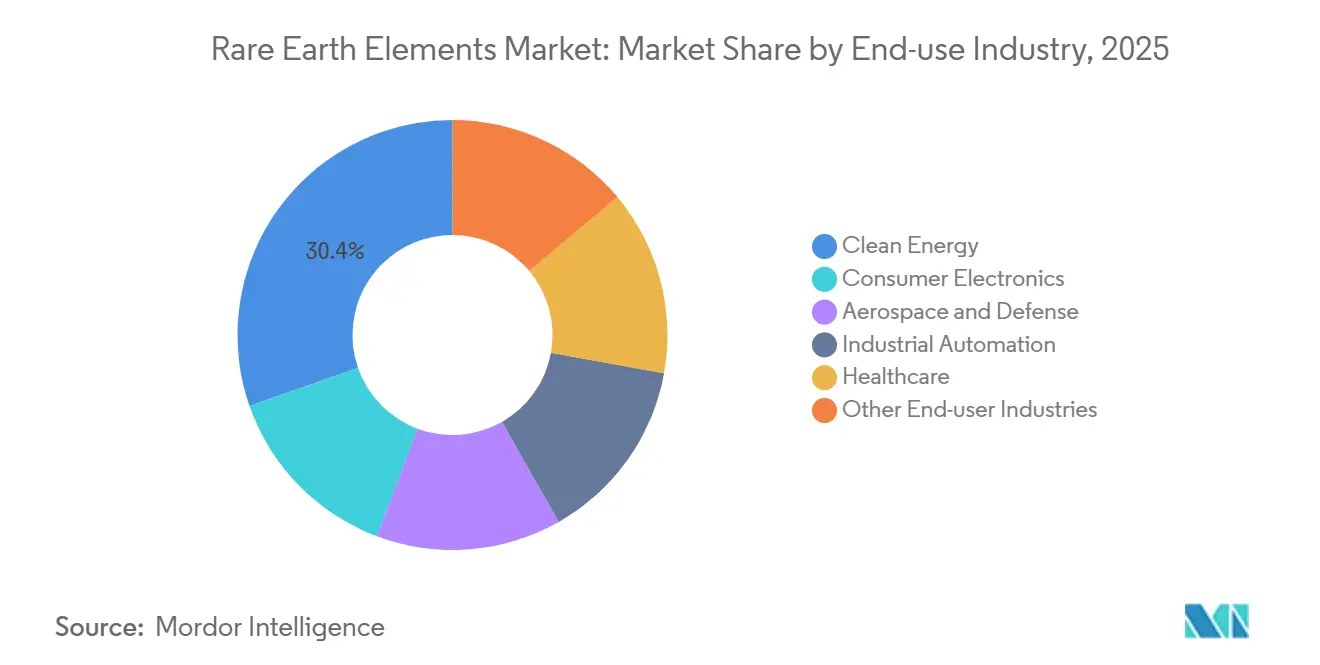

- Por setor de uso final, a energia limpa representou 30,36% da participação do tamanho do Mercado de Elementos de Terras Raras em 2025, enquanto a automação industrial registra o CAGR mais forte, de 6,49%, até 2031.

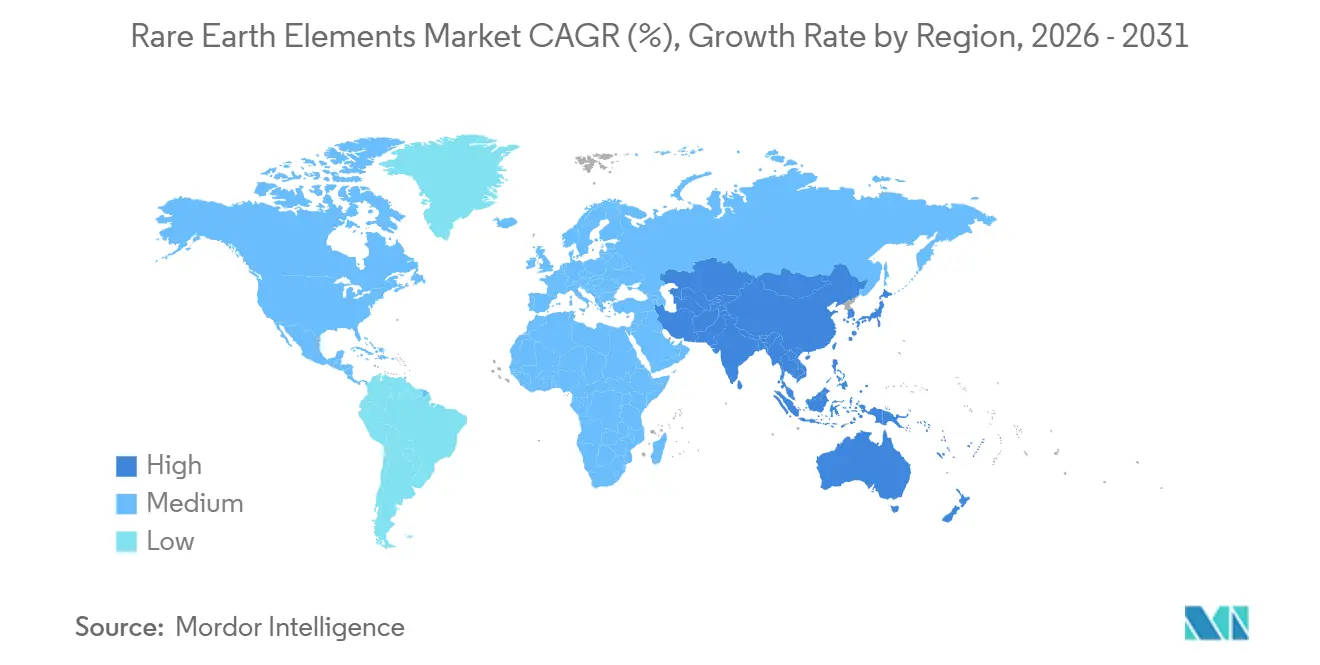

- Por geografia, a Ásia-Pacífico dominou com 86,29% de participação do tamanho do Mercado de Elementos de Terras Raras em 2025 e está prevista para avançar a um CAGR de 5,97% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Elementos de Terras Raras

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisito de Ímãs para Turbinas de Energia Renovável | +2.0% | Global, com concentração na China, Europa, América do Norte | Médio a Longo prazo (2–4+ anos) |

| Dependência da 'Tecnologia Verde' em Elementos de Terras Raras | +1.3% | Global | Longo prazo (≥4 anos) |

| Crescente Demanda de Aplicações em Baterias | +0.5% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2–4 anos) |

| Adoção de Ligas de Escândio-Alumínio na Fabricação Aeroespacial | +0.2% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Alta Demanda em Eletrônicos de Consumo | +0.5% | Ásia-Pacífico dominante, demanda global | Curto a Médio prazo (≤4 anos) |

| Fonte: Mordor Intelligence | |||

Requisito de Ímãs para Turbinas de Energia Renovável

Os ímãs de neodímio-ferro-boro, preferidos por turbinas eólicas de acionamento direto e veículos elétricos a bateria, oferecem relações peso-potência incomparáveis em comparação com as alternativas de ferrita. Espera-se que a demanda por terras raras de grau magnético cresça significativamente, impulsionada predominantemente pelos setores de energia eólica e mobilidade. Cada turbina offshore de 3 MW incorpora neodímio-praseodímio e disprósio, com as instalações offshore globais experimentando crescimento substancial. O impulso nos veículos elétricos é inegável, com as remessas projetadas para aumentar significativamente nos próximos anos. No entanto, o fornecimento de disprósio representa um desafio, com uma esmagadora maioria proveniente dos depósitos de argila iônica da China. Além disso, embora os esforços para encontrar substitutos estejam em andamento, eles têm dificuldade em reduzir o teor abaixo de um limite sem comprometer a estabilidade térmica. Essa demanda robusta por ímãs consolida a posição do Mercado de Elementos de Terras Raras até 2031.

Dependência da Tecnologia Verde em Elementos de Terras Raras

As políticas de descarbonização estão integrando os elementos de terras raras ao tecido da transição energética. Desde catalisadores de óxido de cério que alimentam células de combustível de hidrogênio até fósforos de ítrio que iluminam a iluminação de estado sólido, esses elementos desempenham um papel fundamental. Embora a iniciativa 'Fit for 55' da União Europeia e a 'Lei de Redução da Inflação' dos EUA defendam o abastecimento doméstico, elas ficam aquém de abordar a lacuna de processamento. A demanda por lantânio em baterias de níquel-hidreto metálico diminuiu. No entanto, à medida que as normas de emissões se tornam mais rígidas nos mercados emergentes, a demanda por óxido de cério em catalisadores automotivos permanece estável. Isso apresenta um risco estratégico: o ritmo de adoção de tecnologias limpas pode superar o crescimento das capacidades não chinesas, potencialmente deixando os fabricantes de equipamentos originais vulneráveis a uma cadeia de suprimentos concentrada.

Crescente Demanda de Aplicações em Baterias

As ligas ricas em lantânio permanecem o eletrodo negativo nas baterias de níquel-hidreto metálico que alimentaram milhões de veículos híbridos em 2024[1]Toyota Motor Corporation, "Relatório Anual 2024," global.toyota. Embora o íon de lítio domine os veículos totalmente elétricos, o níquel-hidreto metálico mantém vantagens de custo e segurança para híbridos leves e determinados sistemas estacionários. Pesquisas sobre eletrólitos de estado sólido dopados com lantânio indicam um potencial surto de demanda de segunda onda após 2028. Separadamente, o neodímio e o praseodímio estão sendo investigados como dopantes de cátodo para aumentar a vida útil dos ciclos, reforçando a crescente mudança do Mercado de Elementos de Terras Raras do armazenamento de energia para motores de alto desempenho.

Ligas de Escândio-Alumínio na Fabricação Aeroespacial

A adição de escândio refina a estrutura granular do alumínio, permitindo que peças aeroespaciais fabricadas com esse aditivo sejam significativamente mais leves do que as feitas com ligas tradicionais. Embora a Airbus e a Boeing tenham aprovado o uso de escândio em suportes de cabine e componentes de nacele de motor, o alto preço do escândio limita sua adoção a peças de baixo volume e alto valor[2]Airbus, "Inovação em Materiais Aeroespaciais," airbus.com. Em 2024, a produção global permanece limitada e, para que o setor aeroespacial amplie seu uso de escândio, a oferta deve se expandir. Essa expansão depende de projetos específicos voltados para o aumento da disponibilidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços Induzida por Políticas Chinesas | -1.2% | Global, mais aguda na Europa e América do Norte | Curto prazo (≤2 anos) |

| Volatilidade de Preços Vinculada a Mudanças na Política Chinesa | -0.5% | Global | Curto a Médio prazo (≤4 anos) |

| Fornecimento Inconsistente de Elementos de Terras Raras | -0.3% | Global, particularmente cadeias de suprimentos não chinesas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Induzida por Políticas Chinesas

Em outubro de 2025, Pequim expandiu seus controles de exportação, introduzindo um limite de conteúdo. Esta nova regra exige que os produtores a jusante certifiquem a origem de cada átomo de terra rara em seus produtos acabados. Como resultado, os importadores europeus testemunharam um aumento dramático nos preços do óxido de disprósio, obrigando os fabricantes de turbinas a renegociar seus contratos de fornecimento às pressas. Embora esses controles tenham enfrentado uma suspensão até novembro de 2026, a medida estabeleceu um precedente. Isso levou à celebração de acordos de compra plurianuais com prêmios, sublinhando a maior sensibilidade do Mercado de Elementos de Terras Raras às mudanças na política chinesa.

Fornecimento Inconsistente de Elementos de Terras Raras

A China domina o cenário global de terras raras, operando a maioria das instalações do mundo. No início de 2026, nenhuma planta ocidental havia alcançado o processamento comercial de terras raras pesadas. O material de Mountain Pass continua sua jornada à China para refino final, um processo que não apenas estende os prazos de entrega, mas também sujeita os produtores a tarifas. Enquanto a planta da Lynas na Malásia carece de circuitos de terras pesadas, o projeto Nolans da Arafura na Austrália não atingirá sua produção total até 2027. Além disso, a produção esporádica de operações piloto, como Browns Range da Northern Minerals, acrescenta incerteza ao planejamento, dificultando o crescimento de curto prazo do Mercado de Elementos de Terras Raras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Terras Raras Leves Ancoram o Volume, Graus Pesados Comandam Prêmios

As terras raras leves capturaram 87,18% do volume em 2025 e estão definidas para crescer a um CAGR de 5,92% até 2031. O óxido de cério, um elemento-chave nos catalisadores automotivos, mantém uma demanda estável, impulsionada pelo endurecimento dos padrões Euro 7 e China VI. O lantânio, essencial para as baterias de níquel-hidreto metálico, apresenta consumo consistente anualmente. Enquanto isso, a produção de neodímio-praseodímio exemplificou a demanda impulsionada por ímãs. Embora as terras raras pesadas representem uma parcela menor do volume, elas comandam preços premium. Isso se deve em grande parte à falta de substitutos escaláveis para o disprósio, o térbio e o ítrio e ao seu fornecimento restrito. O disprósio, o elemento de crescimento mais rápido, seguirá um CAGR de 7,26% com base na demanda por ímãs de alta temperatura para veículos elétricos e turbinas offshore.

O domínio da China no fornecimento aumenta a sensibilidade aos preços. Os depósitos de argila iônica nas províncias de Jiangxi e Guangxi produzem uma parcela significativa do disprósio mundial, colocando os fabricantes de equipamentos originais ocidentais em risco de choques de política. Embora projetos australianos como Browns Range e Nolans ofereçam um vislumbre de diversificação, eles enfrentam longos desafios de licenciamento e financiamento. Consequentemente, os produtores capazes de entregar óxidos pesados separados retêm poder de precificação significativo, solidificando a estrutura premium no Mercado de Elementos de Terras Raras.

Por Elemento: Cério Lidera o Volume, Disprósio Captura Valor

O cério comandou 38,16% da participação elementar em 2025, impulsionado pelos usos em conversores catalíticos e polimento de vidro, e permanecerá líder de volume até 2031. As previsões indicam que o cério manterá sua posição de liderança até 2031. O neodímio e o praseodímio, juntos respondendo por uma parcela significativa do mercado, desempenham papéis fundamentais na produção de ímãs permanentes na China, no Japão e nos EUA. O lantânio encontra suas principais aplicações em catalisadores de craqueamento fluido e baterias de níquel-hidreto metálico. O disprósio, apesar de constituir uma parcela menor do mercado, desfruta de alto valor unitário e um CAGR de 7,26%. Isso ressalta a importância crítica do disprósio na formulação de ímãs de alta temperatura, especialmente para motores de tração de veículos elétricos e turbinas eólicas. O térbio e o ítrio, embora ocupando nichos de mercado menores — o térbio em fósforos verdes e o ítrio em cerâmicas e LEDs — ambos enfrentam restrições de fornecimento semelhantes.

O escândio, com produção anual limitada, comanda o maior preço por quilograma no mercado, um testemunho de sua raridade e dos desafios na recuperação como subproduto. No entanto, caso os circuitos de recuperação no Canadá e nos EUA se tornem operacionais, as aplicações do escândio poderiam se expandir de suportes de cabine para abranger componentes estruturais aeroespaciais maiores, potencialmente ampliando sua presença no Mercado de Elementos de Terras Raras.

Por Aplicação: Ímãs Superam Catalisadores como Principal Vetor de Demanda

Os ímãs responderam por 48,54% do volume total em 2025 e estão crescendo a um CAGR de 7,43%, tornando-os o motor do Mercado de Elementos de Terras Raras até 2031. A robótica industrial acrescenta impulso: cada robô integra servomotores, e as instalações globais registraram crescimento significativo, com a China liderando nas instalações. Os catalisadores absorveram cério em 2024 e permaneceram estáveis sob a crescente penetração de híbridos nos mercados emergentes. Fósforos, polimento de vidro e metalurgia permanecem secundários, cada um com crescimento de um único dígito baixo, cedendo participação ao segmento de ímãs à medida que a eletrificação se acelera.

Por Setor de Uso Final: Energia Limpa Domina, Automação Industrial Acelera

A energia limpa detinha 30,36% do volume de 2025 e mantém a liderança à medida que a energia eólica offshore e a adoção de veículos elétricos aumentam. A automação industrial é o uso final de crescimento mais rápido, avançando a um CAGR de 6,49%, impulsionada pela expansão da implantação de robôs colaborativos na China, na Alemanha e nos Estados Unidos. A demanda por eletrônicos de consumo está se estabilizando à medida que as remessas de smartphones se nivelam, embora o conteúdo de ímãs por unidade permaneça estável. O setor aeroespacial e de defesa contribui com uma pequena demanda, mas está imunizado das oscilações cíclicas pelas designações de segurança nacional nos Estados Unidos e na União Europeia, garantindo a aquisição estável de ímãs ricos em samário-cobalto e disprósio. Saúde, metalurgia e agricultura completam o consumo com volumes de nicho, mas estáveis.

Análise Geográfica

A Ásia-Pacífico respondeu por 86,29% do volume global em 2025 e manterá o domínio com um CAGR de 5,97% até 2031. A China produziu óxidos e comandou a maioria da capacidade de separação. Esse domínio permitiu à China exercer alavancagem de controle de exportações, fazendo com que os preços europeus do disprósio aumentassem significativamente após outubro de 2025. A Austrália está se posicionando como o principal fornecedor não chinês. O projeto Nolans da Arafura visa produzir óxido de neodímio-praseodímio até 2027. Concomitantemente, a Iluka Resources está avançando com uma refinaria voltada para a produção de carbonato misto. Para mitigar sua dependência, o Japão e a Coreia do Sul firmaram contratos plurianuais com a Lynas e a MP Materials.

A América do Norte está avançando para localizar seu fornecimento. Mountain Pass, tendo produzido concentrado em 2024, interrompeu as exportações para a China no terceiro trimestre de 2025, redirecionando sua alimentação para uma planta de separação na Califórnia. Uma participação acionária significativa do Departamento de Defesa está apoiando um circuito de terras pesadas, com produção prevista para meados de 2026. O moinho White Mesa da Energy Fuels, tradicionalmente focado em urânio, passou a processar monazita. Enquanto isso, a Ucore está em processo de estabelecer uma planta RapidSX no Alasca.

Apesar de sua presença no mercado em 2025, a Europa permanece fortemente dependente de importações. Isso ocorre à luz da Lei de Matérias-Primas Críticas, que estabelece metas ambiciosas para extração, processamento e reciclagem até 2030. Embora o depósito Per Geijer da LKAB possua reservas significativas de óxido, seu desenvolvimento está a uma década de distância. Iniciativas piloto de reciclagem da Cyclic Materials e da Urban Mining Company buscam suprir a escassez, mas a região carece de qualquer separador em escala comercial. Tanto a América do Sul quanto as regiões do Oriente Médio e África combinadas responderam por uma parcela mínima do volume total. No entanto, o Brasil e a África do Sul estão vislumbrando capacidades potenciais que poderiam se materializar após 2030.

Cenário Competitivo

O Mercado de Elementos de Terras Raras é consolidado. A diferenciação tecnológica está emergindo: a plataforma de reconhecimento molecular RapidSX da Ucore atinge 99,9% de pureza em uma única passagem, reduzindo os tempos de processamento de semanas para horas. O fornecimento de terras pesadas e a reciclagem permanecem como oportunidades de espaço em branco. As empresas que dominarem a separação de terras pesadas e a reciclagem de grau magnético estão posicionadas para capturar margens premium à medida que os controles de exportação chineses persistem.

Líderes do Setor de Elementos de Terras Raras

China Rare Earth Group Resources Technology Co., Ltd.

Lynas Rare Earths Ltd

MP Materials

Iluka Resources Limited

Shenghe Resources Holding Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A MP Materials iniciou a produção comercial de metal de neodímio-praseodímio (NdPr) e deu início à produção experimental de ímãs de neodímio-ferro-boro (NdFeB) sinterizados de grau automotivo em sua instalação Independence, no Texas. Este desenvolvimento representa um marco crucial no restabelecimento da cadeia de suprimentos de ímãs de terras raras dos EUA.

- Janeiro de 2024: A MP Materials obteve uma subvenção de 58,5 milhões de USD para impulsionar a construção da primeira instalação totalmente integrada de fabricação de ímãs de terras raras dos EUA, localizada em Fort Worth, Texas. Este financiamento é proveniente da iniciativa de crédito fiscal para Projetos de Energia Avançada da Seção 48C.

Escopo do Relatório do Mercado Global de Elementos de Terras Raras

Os elementos de terras raras são usados em alto-falantes, lentes de telescópio, iluminação de estúdio e discos rígidos de computador para torná-los menores e mais eficientes. São utilizados em telas e monitores, pois podem produzir diferentes cores. Os elementos de terras raras geralmente possuem alta condutividade elétrica, ocorrem naturalmente juntos em minerais. São os ímãs mais fortes disponíveis hoje.

O mercado é segmentado por tipo de produto, elemento, aplicação, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em elementos de terras raras leves e elementos de terras raras pesados. Por elemento, o mercado é segmentado em cério, neodímio, lantânio, disprósio, térbio, ítrio, escândio e outros elementos (por exemplo, promécio, samário). Por aplicação, o mercado é segmentado em catalisadores, cerâmicas, fósforos, vidro e polimento, metalurgia, ímãs e outras aplicações (por exemplo, purificação de ar). Por setor de uso final, o mercado é segmentado em energia limpa, eletrônicos de consumo, aeroespacial e defesa, automação industrial, saúde e outros setores (por exemplo, metalurgia, agricultura). O relatório também abrange os tamanhos de mercado e previsões para o mercado de elementos de terras raras em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Tonelada).

| Elementos de Terras Raras Leves |

| Elementos de Terras Raras Pesados |

| Cério | Óxido |

| Sulfeto | |

| Outros Compostos | |

| Neodímio | Liga |

| Lantânio | Liga |

| Óxido | |

| Outros Compostos | |

| Disprósio | |

| Térbio | |

| Ítrio | |

| Escândio | |

| Outros Elementos (Promécio, Samário, etc.) |

| Catalisadores |

| Cerâmicas |

| Fósforos |

| Vidro e Polimento |

| Metalurgia |

| Ímãs |

| Outras Aplicações (Purificação de Ar, etc.) |

| Energia Limpa |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Automação Industrial |

| Saúde |

| Outros Setores de Uso Final (Metalurgia, Agricultura, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Elementos de Terras Raras Leves | |

| Elementos de Terras Raras Pesados | ||

| Por Elemento | Cério | Óxido |

| Sulfeto | ||

| Outros Compostos | ||

| Neodímio | Liga | |

| Lantânio | Liga | |

| Óxido | ||

| Outros Compostos | ||

| Disprósio | ||

| Térbio | ||

| Ítrio | ||

| Escândio | ||

| Outros Elementos (Promécio, Samário, etc.) | ||

| Por Aplicação | Catalisadores | |

| Cerâmicas | ||

| Fósforos | ||

| Vidro e Polimento | ||

| Metalurgia | ||

| Ímãs | ||

| Outras Aplicações (Purificação de Ar, etc.) | ||

| Por Setor de Uso Final | Energia Limpa | |

| Eletrônicos de Consumo | ||

| Aeroespacial e Defesa | ||

| Automação Industrial | ||

| Saúde | ||

| Outros Setores de Uso Final (Metalurgia, Agricultura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Elementos de Terras Raras em 2026?

O tamanho do Mercado de Elementos de Terras Raras é de 208,02 quilotoneladas em 2026, com o volume esperado para atingir 273,30 quilotoneladas até 2031.

Qual é o CAGR previsto para a demanda de terras raras até 2031?

A demanda agregada está projetada para registrar um CAGR de 5,61% entre 2026 e 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações de ímãs permanentes estão se expandindo a um CAGR de 7,43%, impulsionadas por veículos elétricos, turbinas eólicas e robótica industrial.

Qual elemento apresenta a maior taxa de crescimento?

O disprósio lidera o crescimento elemental com um CAGR de 7,26%, refletindo sua insubstituibilidade em ímãs de alta temperatura.

Página atualizada pela última vez em: