Tamanho e Participação do Mercado de Imóveis Comerciais da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

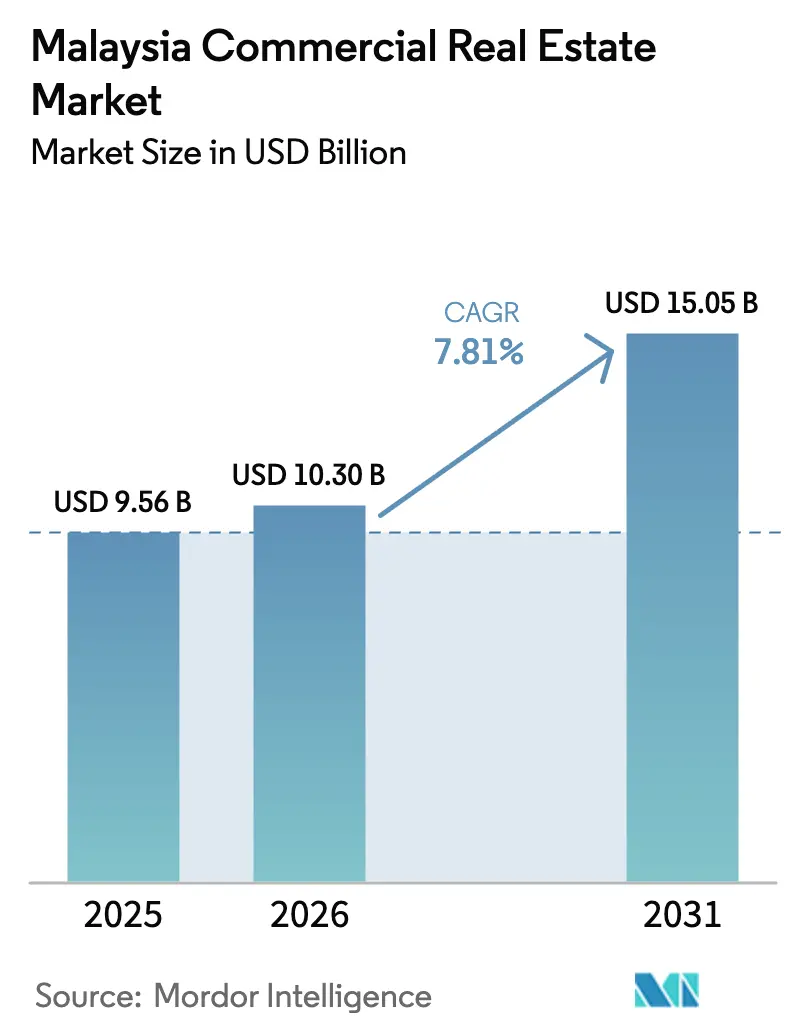

| Tamanho do mercado no ano base (2025) | 9.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

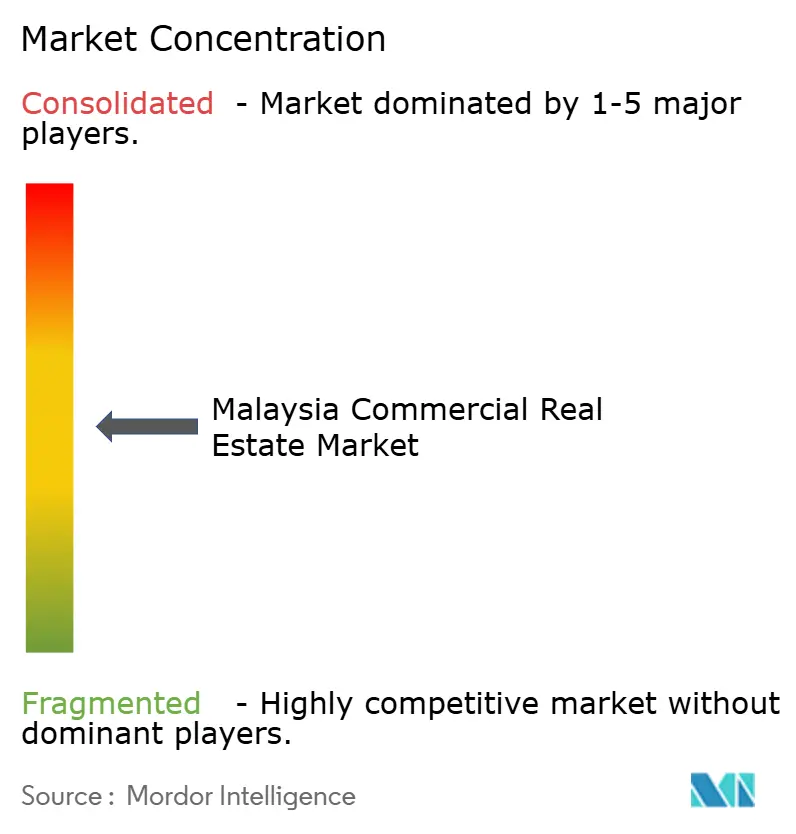

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais da Malásia por Mordor Intelligence

O tamanho do mercado de imóveis comerciais da Malásia está projetado para se expandir de USD 9,56 bilhões em 2025 e USD 10,30 bilhões em 2026 para USD 15,05 bilhões até 2031, registrando uma CAGR de 7,81% entre 2026 e 2031. A demanda está migrando de condomínios especulativos para espaços geradores de renda, à medida que a Zona Econômica Especial Johor-Singapura oferece uma alíquota de imposto corporativo de 5% por 15 anos, grandes fabricantes comprometem USD 94,8 bilhões em investimento estrangeiro direto e o valor bruto de mercadoria do comércio eletrônico sobe de USD 20 bilhões em 2025 para USD 29 bilhões até 2030. Os escritórios tradicionais de Kuala Lumpur enfrentam 18,6% de vacância no núcleo urbano, mas as torres com certificação WELL no Tun Razak Exchange permanecem acima de 85% de ocupação, refletindo uma bifurcação que está direcionando o capital para retrofits verdes. A vacância industrial reduziu para 2,0% no 2º trimestre de 2025, com operadores de logística terceirizada pré-locando 2,1 milhões de pés quadrados, enquanto terrenos a menos de 500 metros da estação Bukit Chagar do Rapid Transit System Link saltaram para USD 222–333 por pé quadrado, atraindo incorporadores de uso misto. O aumento dos custos de construção, liderado por sacos de cimento a USD 5,46 e um índice de licitação Rider Levett Bucknall que cresceu 2,9% ao ano no 1º trimestre de 2025, reforça a preferência corporativa pelo aluguel em detrimento da propriedade, elevando a participação do segmento de aluguel no mercado de imóveis comerciais da Malásia.

Principais Conclusões do Relatório

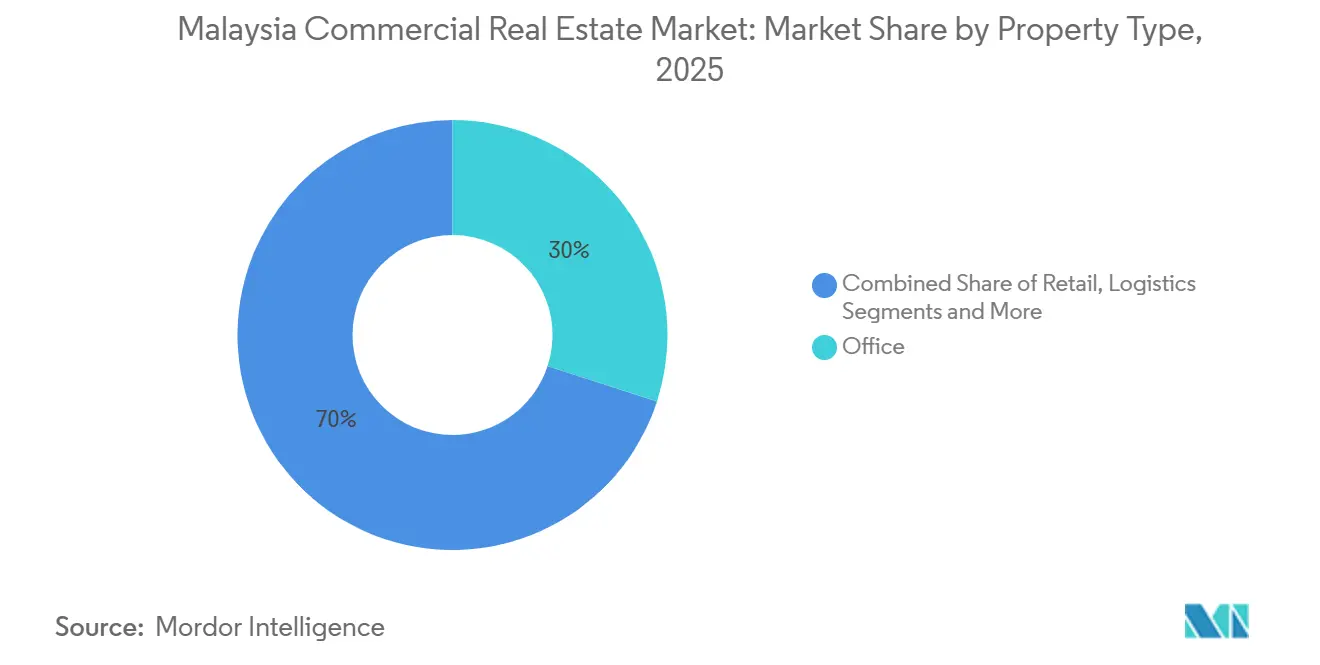

- Por tipo de propriedade, escritórios detinham 30% da participação do mercado de imóveis comerciais da Malásia em 2025; o espaço logístico está previsto para se expandir a uma CAGR de 11,20% até 2031.

- Por modelo de negócio, as transações de aluguel representaram 63% do tamanho do mercado de imóveis comerciais da Malásia em 2025, sendo que o mesmo segmento também está projetado para liderar com uma CAGR de 8,33% até 2031.

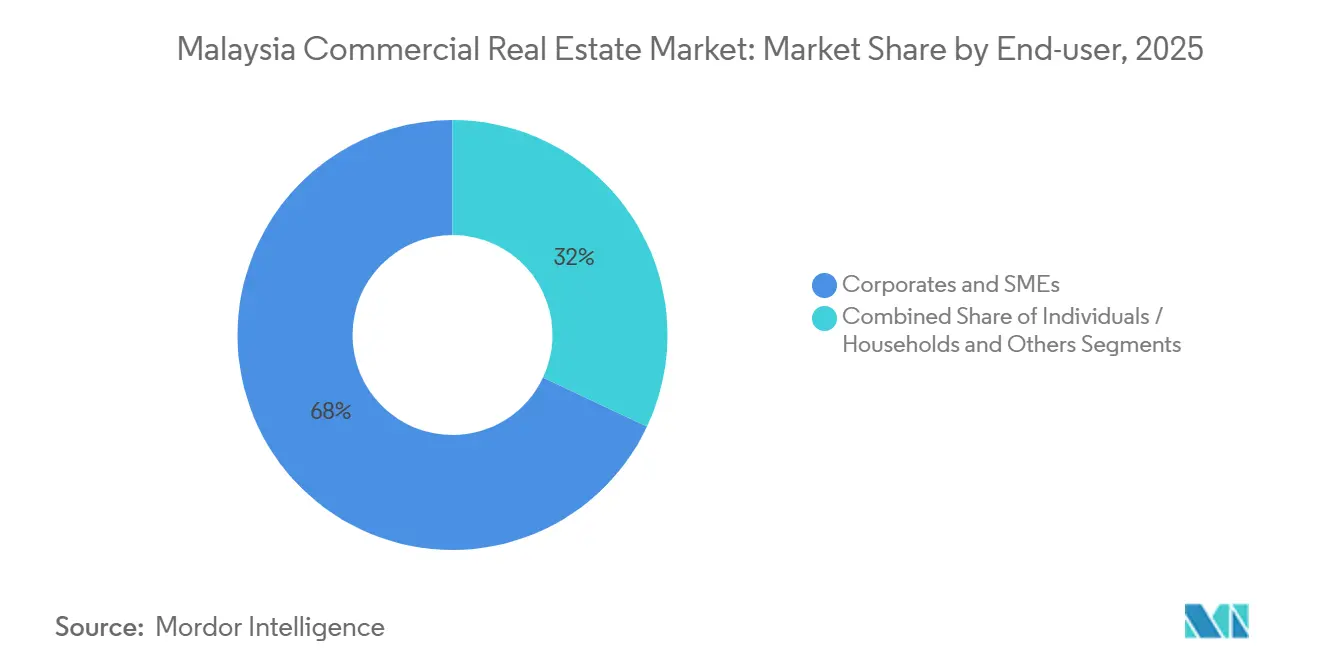

- Por usuário final, corporações e PMEs detinham 68% de participação em 2025, enquanto pessoas físicas e domicílios devem avançar a uma CAGR de 8,40% entre 2026 e 2031.

- Por geografia, Kuala Lumpur liderou com 41% de participação em 2025; Johor Bahru deve registrar a CAGR mais rápida de 10,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recorde de IED manufatureiro e digital impulsionando a absorção industrial e logística | +2.1% | Penang, Johor Bahru, Selangor | Curto prazo (≤ 2 anos) |

| Conclusão de megainfraestrutura catalisando desenvolvimentos orientados ao transporte | +1.8% | Johor Bahru, Kuala Lumpur, Penang | Médio prazo (2-4 anos) |

| Aumento da demanda por logística de última milha e dark stores impulsionado pelo comércio eletrônico | +1.6% | Klang Valley, Johor Bahru, Penang | Curto prazo (≤ 2 anos) |

| Incentivos para pioneiros na ZEE Johor-Singapura estimulando relocações transfronteiriças | +1.5% | Johor Bahru | Médio prazo (2-4 anos) |

| Migração para qualidade e demanda ESG por escritórios Classe A, verdes e com certificação WELL | +1.4% | Kuala Lumpur, Petaling Jaya | Médio prazo (2-4 anos) |

| Fracionamento de estratas impulsionado por REITs desbloqueando propriedade fracionada acessível | +0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recorde de IED Manufatureiro e Digital Impulsionando a Absorção Industrial e Logística

A Malásia aprovou USD 94,8 bilhões de IED em 2025, 11% acima de 2024, com Penang atraindo USD 5 bilhões para expansão de chips e eletrônicos. A vacância industrial caiu de 3,9% para 2,0% em um único trimestre, com 2,1 milhões de pés quadrados de galpões Classe A absorvidos[1]JLL Malaysia, "Malaysia Office Market Overview Q4 2025," jll.com.my. Grupos de logística terceirizada locam 49% da área de piso principal, em contraste com a fatia de 6% dos varejistas eletrônicos, o que indica maior terceirização do atendimento de pedidos. Terrenos em Penang agora custam USD 14–19 por pé quadrado, mas multinacionais assinam contratos de 10 a 15 anos com reajustes anuais de 2–3%, garantindo fluxos de caixa previsíveis para compradores de REITs como a Axis. Operações de venda com arrendamento de volta, exemplificadas por um negócio de USD 178 milhões em Seberang Perai, continuam convertendo ativos fixos em orçamentos de capex para fabricantes.

Conclusão de megainfraestrutura catalisando desenvolvimentos orientados ao transporte

O Rapid Transit System Link atingiu 65% de conclusão em novembro de 2025, com testes programados para julho de 2026. Terrenos em um raio de 500 metros de Bukit Chagar valorizaram 43–114% em três anos, atraindo escritórios, hotéis e shoppings para empreendimentos verticalmente integrados. A Straits City de Penang, no valor de USD 0,95 bilhão, ancorada por um Crowne Plaza de 343 quartos inaugurado em fevereiro de 2025, demonstra como subsídios estaduais reduzem o risco do capital privado. Os incorporadores ainda podem garantir terrenos a preços anteriores ao tráfego de passageiros, pois a ocupação normalmente fica defasada em relação à entrega ferroviária em cerca de dois anos. Valorização semelhante é esperada nas proximidades do Mass Rapid Transit 3 de Kuala Lumpur, assim que as aprovações forem concluídas em 2026.

Aumento da Demanda por Logística de Última Milha e Dark Stores Impulsionado pelo Comércio Eletrônico

As vendas do comércio eletrônico subirão de USD 20 bilhões em 2025 para USD 29 bilhões até 2030, mas o número de transportadoras caiu para 102, sinalizando consolidação em hubs maiores. A Pos Malaysia dobrou sua área em Shah Alam para 24.200 pés quadrados, enquanto operadores de logística terceirizada estão reservando galpões de 100.000–200.000 pés quadrados próximos às principais cidades para atender metas de entrega em duas horas. Dark stores compactas de 5.000–10.000 pés quadrados, localizadas em bairros densos, agora exigem aluguéis 20–30% acima dos armazéns típicos e reduzem a demanda por shoppings secundários. As PMEs, tendo adotado plataformas online em 2,43 milhões de casos, gravitam para espaços flexíveis de 10.000–30.000 pés quadrados, reduzindo a vacância apesar da CAGR moderada do comércio eletrônico. A Kenanga projeta que a intensidade de atendimento de pedidos crescerá mais rápido do que as vendas online, mantendo os proprietários de ativos logísticos em vantagem orientada pela oferta.

Incentivos para Pioneiros na ZEE Johor-Singapura Estimulando Relocações Transfronteiriças

A nova ZEE concede uma alíquota de imposto corporativo de 5% por 15 anos, atraindo empresas singapurenses que já comprometeram USD 4,1 bilhões em projetos em Johor. Terrenos próximos à Causeway dispararam, mas as avaliações ainda ficam 60–70% abaixo de lotes comparáveis em Woodlands, Singapura, preservando o potencial de arbitragem. Os pioneiros desfrutam de alocações preferenciais de eletricidade, cruciais porque 21 pedidos pendentes de data centers necessitariam de 3,2 gigawatts de capacidade adicional. Incorporadores de escritórios estão incluindo andares de co-living para capturar passageiros que cruzam diariamente pelo RTS Link. Esta janela de política permanece aberta até 2028, após a qual os aluguéis de terrenos devem ser reavaliados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta de escritórios no Klang Valley mantendo vacância elevada | –1.2% | Kuala Lumpur, Petaling Jaya, Klang | Médio prazo (2-4 anos) |

| Custos voláteis de insumos de construção comprimindo as margens dos incorporadores | –0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a ESG se tornando mais restrito para ativos não conformes | –0.7% | Kuala Lumpur, Petaling Jaya | Longo prazo (≥ 4 anos) |

| Gargalos de capacidade da rede elétrica limitando a expansão de data centers de alta densidade de energia | –0.6% | Johor Bahru, Selangor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta de Escritórios no Klang Valley Mantendo Vacância Elevada

O estoque combinado de escritórios atingiu 121,7 milhões de pés quadrados no 4º trimestre de 2024, elevando a vacância para 28,3%. No entanto, a Periferia de Kuala Lumpur registrou apenas 6,7% de vacância no 4º trimestre de 2025, pois os inquilinos gravitaram para submercados servidos por transporte público[2]Bank Negara Malaysia, "Klang Valley Office Market Report Q4 2024," bnm.gov.my. As novas construções cessam após a entrega do The Capitol em 2027, sinalizando que a absorção natural deve eliminar o excesso de espaço até 2029, se as contratações se mantiverem. Proprietários secundários agora concedem subsídios de instalação de cerca de USD 18–27 por pé quadrado e longos períodos de carência de aluguel, reduzindo a renda efetiva. A conversão para uso residencial está em análise política e poderia remover andares obsoletos da oferta.

Custos Voláteis de Insumos de Construção Comprimindo as Margens dos Incorporadores

O aço caiu para USD 780 por tonelada em dezembro de 2025, enquanto o cimento atingiu USD 5,46 por saco, impactando contratos precificados com base em premissas de 2023. O índice oficial de custo de materiais de construção subiu até 2,0% mês a mês no final do ano, e os custos de mão de obra saltaram após o salário mínimo aumentar para USD 378 mensais. Os incorporadores migraram para contratos de projeto-construção por custo acrescido, transferindo riscos para os ocupantes por meio de cláusulas de reajuste. Empresas menores saíram do mercado, reduzindo os projetos ativos em Kuala Lumpur de 47 em 2023 para 34 em 2025, deixando players com maior capacidade financeira, como a Sime Darby Property, dominarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Logística Supera Escritórios Apesar de Base Menor

Os escritórios mantiveram a maior fatia de 30%, mas enfrentam 28,3% de vacância no Klang Valley, enquanto torres verdes Classe A desfrutam de locação saudável. O impulso da logística repousa na redução da vacância industrial para 2,0%, com operadores de logística terceirizada pré-locando 2,1 milhões de pés quadrados e o valor bruto de mercadoria do comércio eletrônico avançando para USD 29 bilhões até 2030. O acesso à energia é o novo gargalo, ilustrado pelas filas de data centers por 3,2 gigawatts de capacidade adicional. O varejo se estabiliza, evidenciado pelo Pavilion REIT projetando 95% de ocupação em shoppings, e a hotelaria se beneficia do Visit Malaysia 2026 com mais de 2.000 quartos cinco estrelas adicionados por meio das inaugurações do Hyatt e do JW Marriott. Os retrofits ambientais permanecem vitais porque torres não conformes pagam spreads de empréstimo de até 1%, prejudicando os fluxos de caixa de escritórios, enquanto os armazéns exigem menos atualizações ESG para permanecerem comercializáveis.

A vantagem de participação no mercado de imóveis comerciais da Malásia desfrutada pelos escritórios está se erodindo à medida que o capital institucional pivota para a logística. A compra de terreno de USD 178 milhões pela Axis REIT em Seberang Perai com arrendamento de volta de oito anos exemplifica o apetite por renda industrial de longo prazo. Enquanto isso, os prêmios verdes permitem que proprietários como o Menara IQ WELL Gold da JLL Malaysia cobrem USD 1,70 por pé quadrado mensalmente, em comparação com menos de USD 1,30 em outros locais. No longo prazo, empreendimentos de uso misto próximos a nós ferroviários combinarão escritórios, varejo e micro-hubs logísticos, suavizando a volatilidade do ciclo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Dominância do Aluguel Reflete Preservação de Capital

A atividade de aluguel representou 63% do tamanho do mercado de imóveis comerciais da Malásia em 2025 e está prevista para crescer a uma CAGR de 8,33% até 2031, impulsionada por corporações que preferem arrendamentos operacionais à propriedade intensiva em capital. O apelo do aluguel se aprofunda à medida que a volatilidade dos custos de construção torna incerta a matemática de compra versus locação; cimento a USD 5,46 por saco e preços flutuantes do aço elevam os orçamentos de contingência. Os REITs reforçam a mudança, com a Sunway captando USD 158 milhões em novo capital para financiar aquisições e distribuir rendimentos acima de 5,8%. As transações de venda persistem onde as melhorias no transporte elevam os preços dos terrenos, como evidenciado pelos ganhos de 43–114% próximos a Bukit Chagar, mas estas são principalmente compras de usuários finais, e não especulativas.

O crescimento do aluguel lidera mesmo com a vacância de Kuala Lumpur arrastando os números gerais, porque os aluguéis de logística e varejo sobem. A CapitaLand Malaysia Trust registrou uma reversão de aluguel de portfólio de 12,2% em 2025, provando que os proprietários podem repassar ganhos de produtividade aos inquilinos. As vendas fracionadas por título de estrato, como a aquisição de USD 589 milhões do Southkey pelo IGB REIT, democratizam a propriedade, mas a liquidez que criam logicamente retroalimenta posições de negociação de aluguel mais fortes por proprietários institucionais com escala.

Por Usuário Final: Corporações Lideram, mas Domicílios Ganham Participação

Corporações e PMEs detinham 68% de participação no mercado de imóveis comerciais da Malásia em 2025, sustentadas por USD 94,8 bilhões em IED aprovado. Pessoas físicas e domicílios, no entanto, registram a CAGR mais rápida de 8,40% até 2031, pois as cotas de REITs são negociadas a níveis de entrada abaixo de USD 500, atraindo poupadores que buscam rendimentos superiores a 3% em depósitos a prazo. As PMEs que adotam plataformas digitais — 2,43 milhões até 2024 — fragmentam a demanda por armazéns em unidades flexíveis menores, reforçando o boom logístico. Agências públicas consolidam espaço, reduzindo a locação em Putrajaya em 8% em 2024, uma tendência que libera andares no núcleo urbano, mas impulsiona conversões suburbanas para co-living.

A participação dos domicílios depende da Comissão de Valores Mobiliários da Malásia manter benefícios fiscais favoráveis para REITs. Qualquer endurecimento das regras poderia fazer o crescimento reverter para as instituições. Enquanto isso, os inquilinos corporativos fecham contratos de 10 a 15 anos com reajustes anuais de 2–3%, particularmente no setor manufatureiro, proporcionando aos proprietários fluxos de renda indexados e previsíveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Kuala Lumpur comandou 41% do valor das transações em 2025, mas sua vacância geral de 18,6% subestima uma divisão acentuada: torres com certificação WELL no Tun Razak Exchange e no KLCC permanecem acima de 85% de ocupação, enquanto blocos mais antigos na periferia ficam próximos a 22% de vacância. Os diferenciais de aluguel recompensam os investidores que fazem retrofit de torres não conformes, e as iminentes discussões políticas sobre conversões de escritórios para residencial podem remover permanentemente o estoque obsoleto. Linhas de transporte como o Mass Rapid Transit 2 já redirecionaram o interesse dos inquilinos para nós suburbanos, sustentando os valores dos ativos além do núcleo urbano.

Johor Bahru é a de crescimento mais rápido, a caminho de uma CAGR de 10,4% até 2031, graças ao regime fiscal de 5% da ZEE e à inauguração do RTS Link em dezembro de 2026. Corporações singapurenses comprometeram USD 4,1 bilhões em projetos próximos, e os terrenos saltaram para USD 222–333 por pé quadrado a distância a pé de Bukit Chagar. Os primeiros registros de data centers em Johor reforçam ainda mais o corredor digital transfronteiriço, embora as restrições da rede elétrica exijam planejamento sincronizado de capacidade.

Penang ocupa o terceiro lugar em valor após garantir USD 5 bilhões em investimentos em eletrônicos em 2025 e elevar os terrenos industriais para USD 14–19 por pé quadrado[3]Malaysian Investment Development Authority, "Penang Manufacturing Investments 2025," mida.gov.my. O arrendamento de volta da Axis REIT em Seberang Perai ilustra a confiança institucional, mas a absorção de longo prazo depende da entrega pontual da Linha Mutiara do Light Rail Transit até 2030. Petaling Jaya e Klang capturam o transbordamento logístico do Porto de Klang, com operadores de logística terceirizada pré-locando galpões de 100.000–200.000 pés quadrados dentro de 30 quilômetros de Kuala Lumpur. Cidades secundárias como Ipoh e Kota Kinabalu permanecem orientadas ao turismo, evidenciado pelo Semporna Resort da Wyndham com 188 quartos previsto para 2026, mas os fluxos institucionais permanecem modestos.

Cenário Competitivo

A concorrência no mercado de imóveis comerciais da Malásia é difusa: 18 REITs listados juntos detêm USD 11,3 bilhões em capitalização de mercado, e nenhum fundo isolado controla mais de 8% do estoque comercial nacional. A fragmentação convida a fusões à medida que incorporadores menores recuam diante da pressão sobre as margens causada por picos de custos e reformas tributárias. A compra do Pinnacle pela Sunway REIT por USD 100 milhões, parcialmente financiada por uma captação de USD 158 milhões, e o negócio de USD 589 milhões do shopping Southkey pelo IGB REIT sinalizam uma mudança em direção a economias de escala na gestão de portfólio. Tais movimentos também respondem ao apetite dos investidores por distribuições estáveis em um ambiente de taxas crescentes.

Estrategicamente, os players se concentram em parcelas de uso misto orientadas ao transporte. Apenas um punhado garantiu terrenos dentro de 500 metros de Bukit Chagar, deixando espaço em branco para entrantes capazes de navegar pelas aprovações de terrenos em Johor. Negócios de venda com arrendamento de volta, como o terreno de USD 178 milhões da Axis REIT em Seberang Perai, liberam os balanços dos fabricantes e garantem aos proprietários renda vinculada à inflação, um modelo que provavelmente se proliferará.

Os hábitos tecnológicos variam. A JLL observa que 92% dos inquilinos de escritórios testam ferramentas de espaço baseadas em IA, mas apenas 5% atingem as metas de implementação, indicando que rótulos de sustentabilidade verificados, como o WELL Gold, têm mais peso comercial do que proptechs experimentais. A taxonomia climática do Bank Negara acelera essa inclinação: REITs com ativos verdes tomam empréstimos 50–100 pontos-base mais baratos do que proprietários de torres não conformes, uma diferença de custo que pode se ampliar à medida que as regras de divulgação de carbono se tornem mais rígidas.

Líderes do Setor de Imóveis Comerciais da Malásia

KLCC Property Holdings Bhd

Sunway REIT

Pavilion REIT

IGB REIT

Sime Darby Property Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CapitaLand Malaysia Trust reportou reversão de aluguel do exercício de 2025 de 12,2%, com ativos de varejo mostrando ganhos de 12,0% apesar de uma queda de 0,4% no tráfego de compradores.

- Fevereiro de 2025: O IGB REIT finalizou a compra de USD 589 milhões do shopping Mid Valley Southkey, adicionando 1,5 milhão de pés quadrados a um rendimento de 4,31%.

- Dezembro de 2024: O Hyatt Centric City Centre Kuala Lumpur iniciou operações com 312 quartos e 200.000 pés quadrados de espaço de escritório Classe A pré-locado.

- Novembro de 2024: A Sunway REIT concordou em comprar o The Pinnacle Sunway por USD 100 milhões e anunciou uma captação de capital de USD 158 milhões para financiar crescimento adicional.

Escopo do Relatório do Mercado de Imóveis Comerciais da Malásia

O imóvel comercial é o terreno utilizado exclusivamente para atividades relacionadas a negócios ou para oferecer um espaço de trabalho, em vez de ser utilizado como residência, o que se enquadraria na categoria de imóvel residencial. Com maior frequência, os locatários arrendam imóveis comerciais para conduzir negócios que geram caixa. O relatório também abrange o impacto da COVID-19 no mercado.

O Mercado de Imóveis Comerciais da Malásia é segmentado por tipo (escritórios, varejo, industrial, logística, multifamiliar e hotelaria) e principais cidades (Kuala Lumpur, Seberang Perai, Kajang, Klang e o restante da Malásia). O relatório oferece tamanho de mercado e previsões para o mercado de imóveis comerciais da Malásia em valor (USD) para todos os segmentos acima.

| Escritórios |

| Varejo |

| Logística |

| Outros (imóveis industriais, imóveis de hotelaria, etc.) |

| Venda |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Corporações e PMEs |

| Outros |

| Kuala Lumpur |

| Klang |

| Petaling Jaya |

| Johor Bahru |

| Penang (George Town, Seberang Perai) |

| Restante da Malásia |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (imóveis industriais, imóveis de hotelaria, etc.) | |

| Por Modelo de Negócio | Venda |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por Geografia | Kuala Lumpur |

| Klang | |

| Petaling Jaya | |

| Johor Bahru | |

| Penang (George Town, Seberang Perai) | |

| Restante da Malásia |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de imóveis comerciais da Malásia até 2031?

Está projetado para atingir USD 15,05 bilhões, expandindo-se de USD 10,30 bilhões em 2026 a uma CAGR de 7,81%.

Qual tipo de propriedade está crescendo mais rapidamente na Malásia?

O espaço logístico está previsto para registrar uma CAGR de 11,20% entre 2026 e 2031, a mais rápida entre todas as classes de ativos.

Por que os aluguéis são preferidos em relação às transações de venda?

As corporações preservam caixa em meio a custos de insumos voláteis, e os aluguéis já detinham 63% de participação em 2025 com uma CAGR prevista de 8,33%.

O que impulsiona o forte crescimento de Johor Bahru?

Um imposto de 5% na ZEE, compromissos de investidores singapurenses de USD 4,1 bilhões e a inauguração do RTS Link em 2026 devem gerar uma CAGR de 10,4% até 2031.

Como a regulamentação ESG está afetando os escritórios?

A taxonomia do Bank Negara adiciona até 100 pontos-base nos empréstimos de ativos não conformes, pressionando os proprietários a realizarem retrofits ou enfrentarem vacâncias mais elevadas.

Página atualizada pela última vez em: