Tamanho e Participação da Indústria Automobilística da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

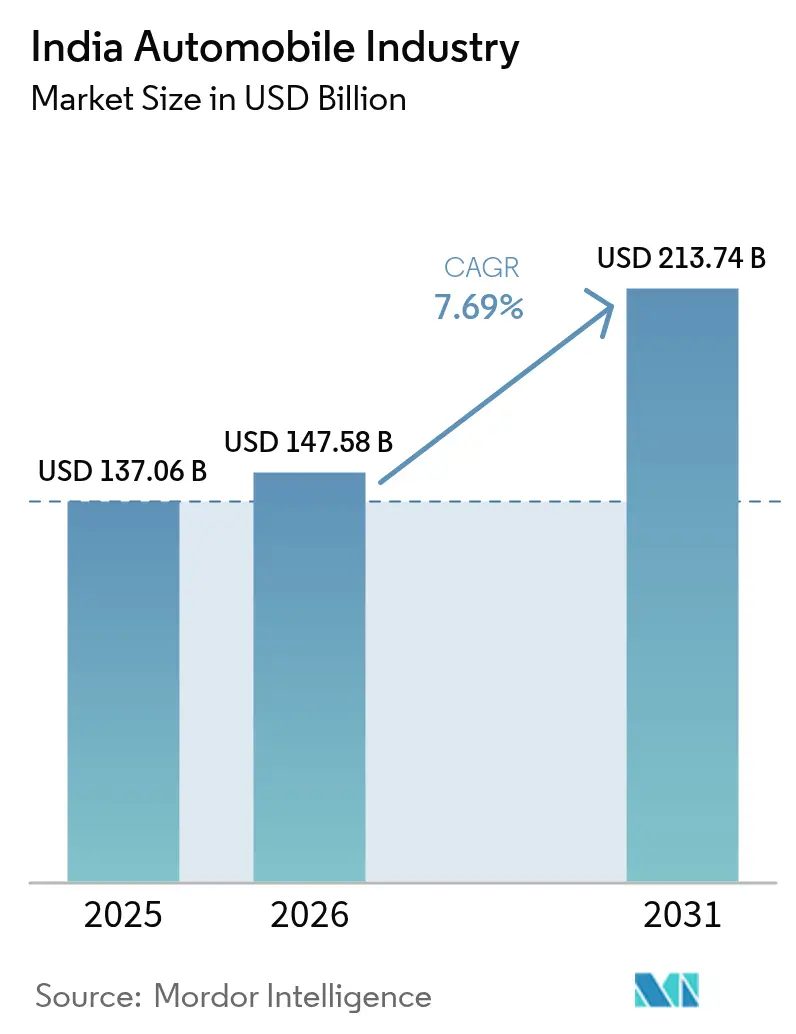

| Tamanho do mercado no ano base (2025) | 137.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 147.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise da Indústria Automobilística da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado automobilístico da Índia cresça de USD 137,06 bilhões em 2025 para USD 147,58 bilhões em 2026 e está previsto para atingir USD 213,74 bilhões até 2031, a um CAGR de 7,69% no período de 2026-2031. A demanda é impulsionada pelo consumo baseado no crescimento populacional, pela elevação da renda familiar, pela eletrificação apoiada por políticas públicas e por uma base manufatureira que produziu 28,43 milhões de veículos no ano fiscal de 2024[1]"Indústria Automobilística na Índia,", Invest India, investindia.gov.in. A produção sustentada em motocicletas e motonetas, automóveis de passeio, veículos comerciais e triciclos mantém o setor resiliente, enquanto programas de infraestrutura como o Pradhan Mantri Gram Sadak Yojana ampliam o alcance geográfico. A dinâmica competitiva permanece intensa, mas persistem oportunidades em modelos elétricos, propriedade por assinatura e descarbonização de frotas corporativas. A autossuficiência em semicondutores, a densidade de estradas rurais e o varejo digital são alavancas adicionais que deverão impulsionar o mercado automobilístico da Índia ao longo da década.

Principais Destaques do Relatório

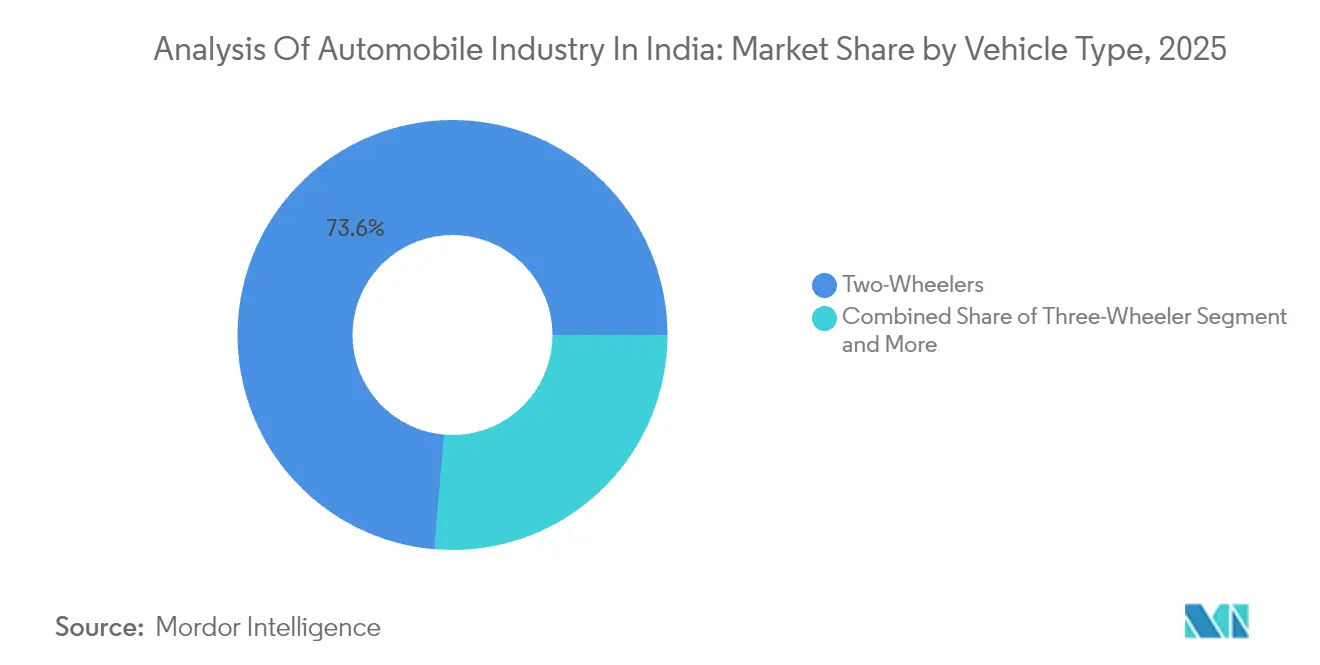

- Por tipo de veículo, as motocicletas e motonetas capturaram 73,64% da participação de mercado automobilístico da Índia em 2025; os automóveis de passeio estão avançando ao CAGR mais rápido de 8,84% até 2031.

- Por tipo de combustível, os veículos a gasolina representaram 59,27% do tamanho do mercado automobilístico da Índia em 2025, enquanto os veículos elétricos a bateria estão previstos para registrar um CAGR de 10,02% entre 2026 e 2031.

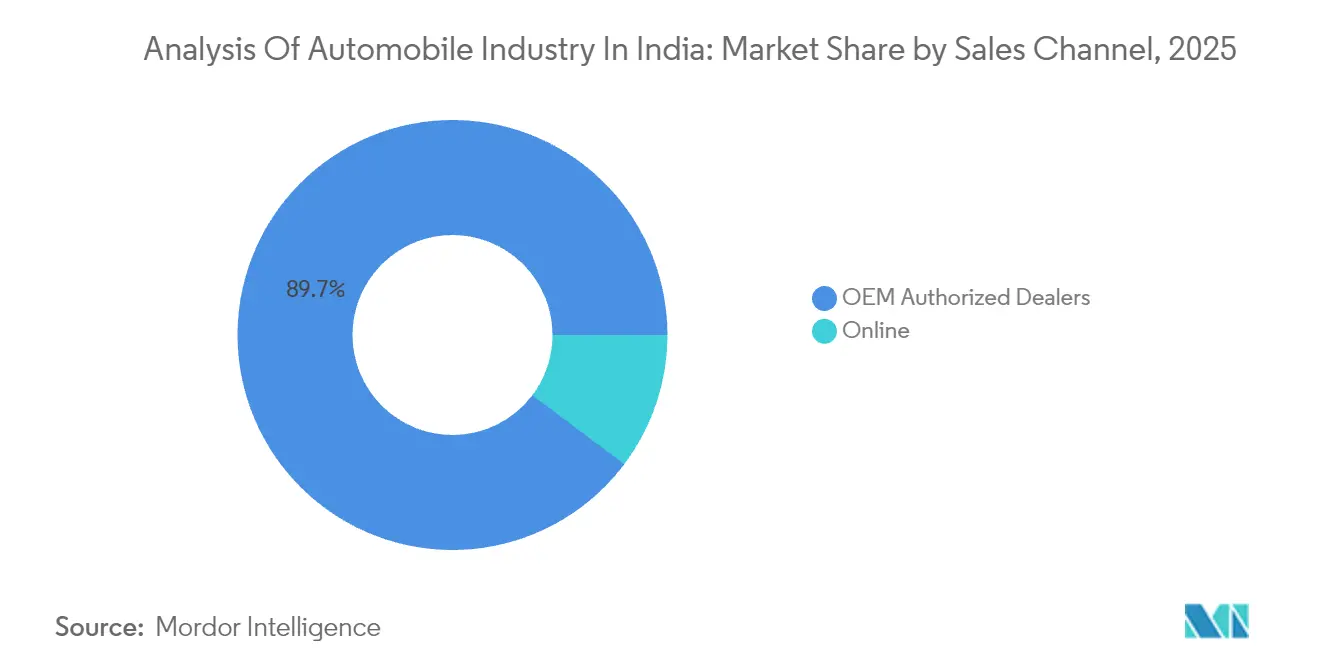

- Por canal de vendas, as revendas autorizadas pelas montadoras retiveram 89,73% de participação no mercado automobilístico da Índia em 2025, mas as vendas online devem crescer a um CAGR de 9,11% até 2031.

- Por tipo de propriedade, os veículos de uso pessoal representaram 75,94% do tamanho do mercado automobilístico da Índia em 2025, enquanto as frotas comerciais estão se expandindo a um CAGR de 9,16% até 2031.

- Por região, o Norte da Índia liderou com 31,92% de participação nas receitas do mercado automobilístico da Índia em 2025, enquanto o Sul da Índia está projetado para crescer a um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas da Indústria Automobilística da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Urbanização Acelerada | +1.5% | Nacional; Cidades de Médio Porte | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Veículos Elétricos e FAME-II | +1.2% | Aglomerações metropolitanas | Curto prazo (≤2 anos) |

| Expansão da Rede de Rodovias Nacionais e Estradas Rurais | +1.0% | Corredores rurais | Longo prazo (≥4 anos) |

| Propriedade por Assinatura e Arrendamento Mercantil | +0.8% | Mercados urbanos premium | Médio prazo (2-4 anos) |

| Investimentos Locais na Fabricação de Semicondutores | +0.7% | Polos de Tamil Nadu e Gujarat | Longo prazo (≥4 anos) |

| Mandatos Corporativos de Descarbonização de Frotas | +0.6% | Corredores industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Urbanização Acelerada

O crescimento da renda está ampliando a base de consumidores do mercado automobilístico indiano, especialmente nas cidades de médio e pequeno porte, onde a disponibilidade de terrenos e o menor congestionamento tornam a posse de veículos mais atrativa. Sessenta e cinco por cento da população tem menos de 35 anos, alinhando os principais anos de geração de renda às primeiras aquisições. A migração de distritos rurais estimula a demanda dupla: compradores urbanos buscam mobilidade, enquanto as remessas financiam melhorias de veículos nos locais de origem. A expansão de polos de emprego suburbanos reduz a dependência do transporte de massa e favorece motocicletas, motonetas e automóveis compactos. Os programas de assinatura ampliam o acesso ao dispensar elevadas entradas, aprofundando ainda mais a penetração de mercado.

Incentivos Governamentais para Veículos Elétricos e FAME-II

O Programa FAME (Adoção e Fabricação Acelerada de Veículos Híbridos e Elétricos) da Índia - Fase II, lançado em 2019, conta com um robusto orçamento de INR 11.500 crore (USD 1,31 bilhão), com previsão de duração de cinco anos. Esta iniciativa visa impulsionar as vendas de veículos elétricos, abrangendo motocicletas e motonetas elétricas, triciclos elétricos e automóveis elétricos de passeio. [2]"Relatório Anual 2025,", Ministério do Comércio e Indústria, commerce.gov.in. Complementos estaduais em Tamil Nadu e Gujarat ampliam os diferenciais regionais, enquanto a revisão planejada do FAME-III tem por objetivo ampliar o apoio a segmentos de maior porte. Esses incentivos reduzem os períodos de retorno do investimento, encorajando compradores individuais e operadores de frotas a migrarem para modelos de emissão zero.

Expansão da Rede de Rodovias Nacionais e Estradas Rurais

A conexão de mais de 159.000 localidades elevou o emprego não agrícola e melhorou a eficiência do frete[3]"Avaliação de Impacto do Projeto de Estradas Rurais,", Banco Mundial, worldbank.org. A melhoria das estradas reduz os tempos de deslocamento, diminui o desgaste dos veículos e amplia as áreas de atendimento das revendedoras, fortalecendo significativamente as perspectivas de longo prazo do mercado automobilístico da Índia. Esses avanços não apenas melhoram a acessibilidade para as revendedoras, mas também criam oportunidades de penetração de mercado em regiões anteriormente inexploradas. Além disso, uma infraestrutura rodoviária mais qualificada facilita o transporte de mercadorias, reduzindo atrasos e garantindo entregas pontuais. Os fabricantes também se beneficiam de uma logística mais eficiente, que aprimora a gestão da cadeia de suprimentos e aumenta a competitividade em custos tanto no mercado doméstico quanto nos mercados de exportação. Esse desenvolvimento de infraestrutura também apoia o crescimento de indústrias auxiliares, como componentes automotivos e serviços de logística, fortalecendo ainda mais o ecossistema geral do mercado automobilístico da Índia.

Modelos de Propriedade por Assinatura e Arrendamento Mercantil

Os consumidores nativos digitais estão priorizando a flexibilidade em detrimento da propriedade definitiva. Com assinaturas baseadas em aplicativos, os usuários desfrutam de acesso mês a mês, que inclui convenientemente seguro, manutenção e assistência em estrada. Este modelo permite que as montadoras capturem receita ao longo do ciclo de vida do veículo e fornece dados valiosos que orientam as iterações de design e os serviços de manutenção preditiva. Adicionalmente, permite que as montadoras construam relacionamentos mais sólidos com os clientes, oferecendo serviços personalizados e fomentando a fidelidade à marca. A chave para escalar esse modelo reside na gestão dos valores residuais e na garantia de liquidez no mercado secundário, façanha atualmente fortalecida por parcerias entre fabricantes de veículos e grandes empresas globais de arrendamento mercantil.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças Regulatórias, Normas de Segurança e Alterações no GST | -1.2% | Nacional | Curto prazo (≤2 anos) |

| Volatilidade Global na Cadeia de Suprimentos de Semicondutores | -0.8% | Principais polos manufatureiros | Médio prazo (2-4 anos) |

| Restrições de Uso Decorrentes do Congestionamento Urbano | -0.6% | Principais metrópoles | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro Vinculados a Telemática | -0.4% | Frotas urbanas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças Regulatórias, Normas de Segurança e Alterações no GST

À medida que a Índia implementa as normas BS-VII e torna obrigatórios os equipamentos de segurança, os pequenos montadores enfrentam onerosas atualizações e homologações de motores, comprimindo suas margens por modelo. Essas atualizações exigem investimentos significativos em pesquisa e desenvolvimento, além de testes rigorosos para atender aos padrões de conformidade. Paralelamente, os realinhamentos do GST sobre componentes introduzem incertezas de precificação, impactando a estrutura geral de custos dos fabricantes. Adicionando ao desafio, os diferentes regimes estaduais de imposto sobre veículos complicam a conformidade, pois os fabricantes precisam navegar por políticas tributárias distintas entre as regiões. Esses fatores levam a aumentos perceptíveis de preços para os consumidores, podendo adiar suas compras e reduzir a demanda imediata no mercado automobilístico indiano. Além disso, o aumento dos custos pode levar os fabricantes a explorar estratégias alternativas, como a localização de componentes, para mitigar o ônus financeiro.

Volatilidade Global na Cadeia de Suprimentos de Semicondutores

Mesmo com os esforços de diversificação, os prazos de entrega para microcontroladores de grau automotivo continuam sendo prolongados, criando desafios significativos para que os fabricantes atendam à demanda de forma eficiente e mantenham os cronogramas de produção. O limitado poder de barganha global do setor complica ainda mais a obtenção de alocações seguras, tornando cada vez mais difícil negociar condições favoráveis com fornecedores ou garantir um fornecimento consistente. A forte dependência da fabricação de pastilhas de silício no exterior expõe as plantas locais a vulnerabilidades, como atrasos logísticos, tensões geopolíticas ou interrupções na cadeia de suprimentos, que podem impactar severamente as operações. Embora os estoques reguladores atuem como salvaguarda para manter a continuidade da produção, garantindo um fornecimento constante de componentes, eles também levam ao aumento das necessidades de capital de giro. Isso, por sua vez, comprime a lucratividade e impõe pressão financeira adicional sobre os fabricantes até que a capacidade de fabricação doméstica seja expandida para enfrentar esses desafios e atender à crescente demanda de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas e Motonetas Mantêm Dominância Apesar da Migração para o Segmento Premium

No mercado automotivo indiano, as motocicletas e motonetas reinam supremas, comandando uma participação expressiva de 73,64%. Essa dominância destaca a preferência dos consumidores indianos por esse segmento, impulsionada por fatores como acessibilidade financeira, eficiência no consumo de combustível e facilidade de circulação em áreas urbanas congestionadas. Embora de menor porte, os automóveis de passeio registram o CAGR mais rápido de 8,84%, impulsionados pelo lançamento de SUVs e crossovers voltados ao gosto aspiracional da classe média. As vendas de motonetas cresceram 21% em comparação com o ganho de 10% do segmento de motocicletas, destacando a preferência urbana por transmissões automáticas e facilidade de uso.

O momentum de crescimento continua à medida que as motocicletas e motonetas elétricas atingem faixas de preço do mercado de massa e os financiadores estendem prazos mais longos aos compradores de primeira viagem. Por outro lado, os veículos comerciais dependem dos orçamentos de infraestrutura e dos ciclos de produção industrial, mas se beneficiam das contínuas melhorias das rodovias. Os triciclos mantêm relevância para o transporte de cargas e passageiros de última milha nas cidades de médio porte. As atualizações regulatórias de emissões direcionam investimentos para plataformas modulares, potencialmente elevando as eficiências de escala para os participantes estabelecidos no mercado automobilístico indiano.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Combustível: A Eletrificação se Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores a gasolina retiveram 59,27% da participação no mercado automobilístico da Índia em 2025, sustentados pela capacidade das refinarias e pelos preços de compra mais baixos em relação ao diesel. Os veículos elétricos a bateria, embora em menor volume, estão avançando a um CAGR de 10,02% graças a reduções fiscais, subsídios do FAME-II e à queda dos custos das células de íons de lítio. Os híbridos preenchem lacunas de ansiedade por autonomia, oferecendo ganhos de eficiência sem dependência de infraestrutura de nova energia.

Os compromissos políticos com a geração de energia doméstica e normas mais rigorosas de economia de combustível deslocarão gradualmente os portfólios das montadoras para motores eletrificados. O uso de GLP/GNV se expande nas frotas comerciais em busca de redução nos custos operacionais. Enquanto isso, a tecnologia de células de combustível permanece em fase exploratória devido à escassez de hidrogênio. A implantação de redes de recarga e os projetos-piloto de troca de baterias ditam o ritmo de adoção, mas os indicadores já apontam para uma aceleração da aceitação pelos consumidores em todos os segmentos do mercado automobilístico da Índia.

Por Canal de Vendas: A Transformação Digital Remodela a Distribuição

As revendas autorizadas ainda processaram 89,73% das transações de 2025, refletindo a confiança consolidada e as redes de serviços pós-venda. As plataformas online, no entanto, estão escalando a um CAGR de 9,11%, à medida que compradores nativos digitais buscam preços transparentes e entrega em domicílio. Os fabricantes de veículos elétricos impulsionam lojas diretas ao consumidor que comprimem custos e proporcionam controle total da marca de ponta a ponta.

Os varejistas tradicionais respondem integrando showrooms virtuais, ferramentas de reserva online e test drives em domicílio. Devido às lacunas de conectividade e às expectativas de relacionamento pessoal, o alcance rural depende de pontos de venda físicos. Com o tempo, os modelos omnicanal híbridos passarão a predominar, mesclando a descoberta digital com a verificação presencial para garantir fidelidade no mercado automobilístico da Índia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Propriedade: O Segmento Comercial Impulsiona a Aceleração do Crescimento

Os usuários individuais representaram 75,94% do mercado automobilístico indiano em 2025, refletindo o valor cultural associado à posse de veículos. A demanda comercial, crescendo a um CAGR de 9,16%, é impulsionada pelo cumprimento de pedidos de comércio eletrônico, pela expansão do compartilhamento de viagens e pela formalização de PMEs de logística. Os incentivos governamentais e os cronogramas de depreciação acelerada fortalecem os argumentos comerciais para frotas, especialmente para veículos comerciais leves elétricos com alta quilometragem diária.

A telemática, a otimização de rotas e a manutenção preditiva elevam a utilização das frotas e reduzem os custos por quilômetro, reforçando a migração para operações organizadas. As frotas por assinatura diluem as fronteiras tradicionais entre uso pessoal e comercial ao oferecer acesso a veículos em vez de propriedade, ampliando os fluxos de receita de serviços para as montadoras.

Análise Geográfica

O Norte da Índia gerou 31,92% das receitas de 2025 do mercado automobilístico da Índia, ancorado pela influência manufatureira e administrativa da Região da Capital Nacional. A proximidade com os centros de formulação de políticas e uma densa base de fornecedores conferem escalabilidade, embora controles rigorosos de congestionamento e emissões possam moderar a expansão de volume à frente. A saturação das revendas leva as montadoras a migrar para vendas digitais e bases de clientes rurais na região.

O Sul da Índia está projetado para registrar o CAGR mais rápido de 9,18% até 2031, aproveitando a cadeia de suprimentos integrada de Tamil Nadu, o pool de mão de obra qualificada e o acesso a portos marítimos. A adoção antecipada de corredores de recarga e políticas dedicadas a veículos elétricos acelera a eletrificação, posicionando o sul como um terreno de comprovação para plataformas de nova energia. Os investimentos em pesquisa e desenvolvimento em Chennai e Bengaluru fomentam transbordamentos tecnológicos que elevam a sofisticação dos produtos locais.

O Oeste da Índia, liderado por Maharashtra e Gujarat, combina indústria diversificada, portos preparados para exportação e regulamentações favoráveis a investidores para atrair nova capacidade produtiva. A energia de baixo custo e as autorizações de janela única de Gujarat atraem projetos de destaque de montadoras nacionais e globais. O Leste da Índia fica atrás em renda per capita e infraestrutura, mas oferece potencial de volume inexplorado assim que as melhorias de conectividade se materializarem. Em todas as geografias, a descentralização do crescimento econômico dispersa a demanda, obrigando as montadoras a recalibrar os modelos de estoque, financiamento e serviços para atender às preferências locais.

Panorama regulatório

A regulamentação automotiva na Índia é ancorada pelo Ministério de Transportes Rodoviários e Rodovias (MoRTH) por meio das Regras Centrais de Veículos Automotores (CMVR), 1989, e dos Padrões da Indústria Automotiva (AIS) desenvolvidos sob o Comitê de Padrões da Indústria Automotiva (AISC), com a ARAI atuando como secretaria do AISC e agências de teste como iCAT e CIRT apoiando a homologação de tipo e a conformidade. Em maio de 2026, uma emenda ao CMVR (G.S.R. 417(E)) reforçou a conformidade de emissões para determinados veículos importados a gasolina da categoria M1 e L, exigindo um relatório de conformidade de emissões de exaustão Tipo-I com combustível de referência E20, reforçando o impulso paralelo em direção à mistura de etanol e à validação de compatibilidade de combustível.

Instrumentos de política continuam a influenciar a direção tecnológica e a profundidade da localização. O esquema PLI-Auto do Ministério de Indústrias Pesadas (2021-2027) apoia produtos de Tecnologia Automotiva Avançada (AAT) com um desembolso total de INR 25.938 crore, com áreas de foco incluindo veículos elétricos a bateria (BEVs) e veículos a célula de combustível de hidrogênio. Para apoio à demanda e elegibilidade de modelos, o programa PM E-DRIVE utiliza uma plataforma online ativa de aprovação e registro de modelos para as montadoras, moldando a forma como os modelos elétricos são certificados, listados e tornados elegíveis para incentivos.

Análise da cadeia de valor

A cadeia de valor automotiva da Índia abrange matérias-primas e processamento intensivo em energia (aço, alumínio, plásticos, borracha) até fundição/forjamento e fabricação de componentes, seguida pela montagem e teste de veículos, e depois distribuição por rodovia e ferrovia até concessionárias autorizadas pelas montadoras e uma camada crescente de descoberta liderada por canais online. Os ecossistemas de componentes estão organizados em torno de grandes polos no norte, oeste e sul da Índia, com interfaces formais de certificação e homologação por meio de agências como a ARAI e a iCAT. A eletrificação também desloca as dependências upstream em direção a células, BMS, eletrônica de potência e software, ao mesmo tempo em que aumenta o papel de portais de modelos aprovados e processos de conformidade de incentivos sob programas como o PM E-DRIVE.

Logística e insumos energéticos também surgiram como restrições importantes à resiliência. Durante períodos de alta demanda, a escassez de transportadoras de veículos limitou o deslocamento da fábrica ao concessionário, levando montadoras como a Mahindra and Mahindra a depender mais do transporte ferroviário e a ajustar o planejamento de despacho. A segurança energética surgiu como outro risco operacional, com reportagens de março de 2026 destacando desacelerações na produção em partes da base de fornecedores ligadas à disponibilidade de gás para processos intensivos em calor, como forjamento e fundição. No fortalecimento de capacidades, a atividade de novos entrantes mostra como software, eletrônica e aquisição externa de tecnologia estão sendo integrados à cadeia, incluindo as parcerias da JSW Motors (2025) para tecnologia de veículos de nova energia e desenvolvimento de infraestrutura digital.

Cenário Competitivo

Os principais players Maruti Suzuki, Hyundai, Tata Motors, Mahindra & Mahindra, Kia e Toyota comandam uma participação significativa nas vendas unitárias, conferindo alavancagem de compras e visibilidade de marca que elevam as barreiras de entrada. Maruti Suzuki estende a liderança de custos por meio de plataformas leves e colocalização de fornecedores, enquanto a Hyundai aposta na diferenciação por design e recursos. A Tata Motors escala arquiteturas modulares de veículos elétricos em linhas de passageiros e comerciais, extraindo sinergias no fornecimento de baterias.

O compartilhamento de plataformas, motores padronizados e funcionalidades definidas por software sustentam a redução de custos e ciclos de modelos mais rápidos. Concorrentes de origem chinesa, como MG Motor e BYD, exploram expertise em veículos elétricos e precificação agressiva para ganhar espaço em nichos premium. Investimentos estratégicos em design doméstico de semicondutores, joint ventures de baterias e manufatura flexível visam garantir resiliência de longo prazo para os participantes estabelecidos.

Fusões, alianças tecnológicas e expansões de capacidade pontuam a narrativa competitiva. A parceria da Toyota com a Suzuki une o know-how de tecnologia híbrida, enquanto a Mahindra se associa à plataforma MEB da Volkswagen para acelerar o lançamento de veículos elétricos a bateria. Em todo o mercado automobilístico indiano, a monetização de dados, as atualizações remotas (over-the-air) e as assinaturas de serviços emergem como pilares de receita futura.

Líderes do Mercado Automobilístico da Índia

Hero MotoCorp

Honda

TVS Motor Company

Maruti Suzuki

Bajaj Auto

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade em grande escala e investimentos em manufatura orientados por clusters criam demanda para fornecedores em logística, ferramentaria, automação e ecossistemas de componentes localizados. Em julho de 2026, a Maruti Suzuki inaugurou sua unidade fabril em IMT Kharkhoda, Haryana, como uma planta escalável (capacidade de 0,5 milhão de unidades com trajetória para 1 milhão de unidades por ano), apoiada por um investimento total declarado de INR 35.000 crore, reforçando a demanda por parques de fornecedores próximos e redes de fornecimento em camadas. Em maio de 2026, a Toyota anunciou uma unidade greenfield na Área Industrial de Bidkin, Maharashtra, com capacidade inicial de 100.000 veículos por ano e início de produção planejado para o primeiro semestre de 2029, sinalizando o compromisso contínuo das montadoras com capacidade de longo prazo e localização de fornecedores em novos corredores industriais.

Requisitos de tecnologia e conformidade expandem o conjunto de oportunidades em pilhas de produtos conectados, definidos por software e de combustíveis alternativos. As ações preliminares do MoRTH em torno da AIS-189 (gestão de cibersegurança) aumentam a demanda por arquiteturas E/E seguras, gestão de atualizações de software prontas para OTA, validação e serviços de teste cibernético. Separadamente, a mudança no CMVR de maio de 2026, exigindo relatório de conformidade de emissões Tipo-I com combustível de referência E20 para determinados veículos a gasolina importados, apoia a atividade de produtos e testes em torno da compatibilidade com etanol. No lado das políticas, o Orçamento 2026-27 destinou INR 5.939,87 crore ao Esquema PLI para Automóveis e Componentes Automotivos, e o Ministério de Indústrias Pesadas também vem formulando um esquema de incentivo focado em componentes acima de INR 5.000 crore para fortalecer a manufatura orientada à exportação, ampliando o espaço endereçável para fornecedores de trens de força de alto valor, eletrônica e materiais avançados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Maruti Suzuki inaugurou sua unidade de fabricação de veículos em IMT Kharkhoda, Haryana, adicionando um importante nó de produção escalável com capacidade inicial de 0,5 milhão de unidades e trajetória para 1,0 milhão de unidades por ano, apoiada por um investimento total declarado de INR 35.000 crore. O projeto reforça o norte da Índia como um cluster de manufatura de alto volume e intensifica a ênfase competitiva em custo, produtividade e coalocação de fornecedores. A inauguração também reforça o papel de novas plantas projetadas em torno de maior automação e programas de sustentabilidade em veículos de passageiros de linha convencional.

- Junho de 2026: A Hero MotoCorp anunciou suas primeiras motocicletas flex-fuel, Splendor+ e HF Deluxe, projetadas para misturas de etanol de E20 a E85, com um lançamento comercial em fases a partir de julho de 2026. A medida alinha as motocicletas de massa ao roteiro de mistura de etanol da Índia e adiciona uma palanca de diferenciação orientada por conformidade além da pura eletrificação. Também atrai mais da cadeia de valor de sistema de combustível, calibração e testes para componentes e validação compatíveis com etanol.

- Julho de 2024: A TVS Mobility (Grupo TVS) formou uma aliança estratégica com a Mitsubishi Corporation, com a Mitsubishi investindo INR 300 crore (cerca de USD 40 milhões) na TVS Vehicles Mobility Solutions (TVS VMS) por uma participação de 32%. O investimento reforçou o desenvolvimento de capacidades em serviços de mobilidade e plataformas orientadas à distribuição adjacentes à venda de veículos. Também destacou a expansão de parcerias transfronteiriças que conectam grupos automotivos indianos a capital global e redes operacionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado significa o valor total gerado pela fabricação e venda de automóveis na Índia, contabilizado ao nível do veículo em todas as principais categorias de circulação em vias públicas e canais de venda.

Exclusões de escopo: excluímos receitas exclusivas de componentes automotivos, serviços de pós-venda e vendas de combustíveis e carregamento, salvo quando incluídos no valor da transação do veículo.

Visão geral da segmentação

- Por Tipo de Veículo

- Motocicletas e Motonetas

- Triciclos

- Automóveis de Passeio

- Veículos Comerciais

- Por Tipo de Combustível

- Gasolina

- Diesel

- GLP / GNV

- Veículos Elétricos a Bateria

- Veículos Elétricos Híbridos

- Veículos Elétricos Híbridos Plug-in

- Veículos Elétricos a Célula de Combustível

- Por Canal de Vendas

- Revendedores Autorizados pelas Montadoras

- Online

- Por Tipo de Propriedade

- Uso Pessoal

- Uso Comercial

- Por Região

- Norte da Índia

- Sul da Índia

- Leste da Índia

- Oeste da Índia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o limite do que é contabilizado como venda de automóveis na Índia e para construir o primeiro conjunto de sinais de demanda e oferta. Consultamos fontes públicas como comunicados da SIAM, painéis de registro de veículos do Ministério de Transportes Rodoviários e Rodovias, e atualizações de políticas do Ministério de Indústrias Pesadas para entender como os volumes variam por categoria e por regulamentação.

Para ancorar preços e mudanças de mix, também utilizamos fontes como estatísticas de comércio aduaneiro para fluxos de veículos e subconjuntos-chave, séries macroeconômicas do RBI para contexto de inflação e câmbio, e artigos revisados por pares que acompanham tendências de eletrificação e propriedade. Documentos corporativos, apresentações para investidores e imprensa de renome foram então usados para verificar cruzadamente adições de capacidade, lançamentos de produtos e mudanças de canal, e uma assinatura paga para dados financeiros de empresas privadas indianas ajudou a preencher lacunas financeiras para participantes não listados quando necessário. Essas fontes são ilustrativas e não exaustivas, e outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o limite do mercado e o mix entre motocicletas, carros de passageiros, veículos comerciais e triciclos, e depois testar as movimentações de ASP e as margens dos canais de concessionárias. Conversamos com uma variedade de participantes do lado das montadoras e downstream, como concessionárias, operadores de frotas e stakeholders ligados a financiamento e seguros em toda a Índia, de modo que as premissas documentais pudessem ser corrigidas onde as condições reais diferem por região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 41% | |

| Participantes menores: 22% | Gerentes: 44% |

Dimensionamento de mercado e previsão

O dimensionamento foi iniciado usando uma construção top-down que reconstrói a demanda de veículos na Índia a partir de padrões oficiais de registro e despacho da indústria, sendo então traduzida em valor usando faixas de preço representativas e mix por categoria. Em seguida, utilizamos aproximações bottom-up seletivas, principalmente ASP amostrado por modelo multiplicado pelos volumes, verificações do canal de concessionárias e uma consolidação das receitas reportadas para um subconjunto de fornecedores e montadoras, para que os totais permanecessem realistas e fossem ajustados quando surgissem lacunas.

Os principais insumos que moldaram o modelo incluíram tendências de novos registros de veículos e despacho de produção, penetração de financiamento e sensibilidade à taxa de juros, sinais de adoção de veículos elétricos ligados a políticas e disponibilidade de modelos, progresso da infraestrutura rodoviária rural e urbana, e movimento de importação-exportação para classes e conjuntos de veículos selecionados. Para a previsão, foi utilizada análise de cenários em torno da demanda do consumidor, mix de combustível e trem de força, e disponibilidade de crédito, e o caminho final foi então alinhado ao que os entrevistados consideraram o cenário mais provável. Onde faltavam evidências bottom-up para categorias menores, utilizamos participações de mix conservadoras derivadas de divisões de volume publicadas e validamos o valor implícito por veículo em relação às verificações primárias.

Validação de dados e ciclo de atualização

Os totais foram validados por meio de triangulação entre sinais independentes, sendo então revisados quanto a variações inusitadas no mix, preço e receita implícita por veículo. Qualquer grande variação em relação a registros, despachos ou indícios comerciais desencadeou uma segunda revisão das premissas e um novo contato com entrevistados selecionados antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, contração acentuada do crédito ou interrupções significativas na produção. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão de mercado mais recente, com o mesmo escopo e as mesmas etapas aplicadas de forma consistente.

Análise da Mordor Intelligence sobre o dimensionamento do mercado automotivo indiano em comparação com outras estimativas publicadas

Os valores de mercado publicados para automóveis na Índia frequentemente não coincidem porque os limites e o ano utilizado para comparação não são os mesmos entre as fontes. Diferenças quanto a se as estimativas acompanham registros, despachos ou gastos mais amplos em mobilidade também podem alterar o total reportado.

As tendências de registro e despacho, junto com verificações de mix de categorias a partir de conversas primárias, são os pontos de evidência que mantêm a Mordor Intelligence vinculada ao valor de vendas ao nível do veículo na Índia, em vez de um conjunto mais amplo de gastos automotivos. Outras estimativas podem ser menores ou maiores quando partem de um ano-base diferente, usam uma cronologia cambial diferente ou aplicam uma progressão de ASP diferente para motocicletas em comparação com veículos de passageiros.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 137,06 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 121,50 bilhões de USD (2024) | Usa um ano de referência anterior e uma configuração de ano-base que inicia a previsão a partir de 2024, o que pode subestimar o valor de 2025 quando o aumento de preço e mix não é transportado de forma uniforme entre as categorias de veículos. |

| Editora de Dados de Mercado B | 113,83 bilhões de USD (2024) | O valor publicado está ancorado a um valor de 2024 e a um horizonte mais longo, e o escopo pode variar dependendo de como a fonte trata o reconhecimento de receita e a divisão entre o valor de vendas de veículos e atividades automotivas adjacentes. |

Entre os três valores, a dispersão vem principalmente do alinhamento do ano e do que é contabilizado dentro do conjunto de valor automotivo. Ao manter o escopo nas vendas ao nível do veículo na Índia e verificar o valor implícito em relação a sinais observáveis de volume e feedback de entrevistas, a estimativa permanece explicável e repetível para a tomada de decisões.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado automobilístico da Índia até 2031?

O mercado automobilístico da Índia está previsto para atingir USD 213,74 bilhões até 2031.

Qual tipo de veículo está crescendo mais rapidamente na Índia?

Os automóveis de passeio estão se expandindo a um CAGR de 8,84% até 2031, tornando-os a categoria de crescimento mais rápido.

Por que o Sul da Índia é importante para as montadoras?

O Sul da Índia oferece cadeias de suprimentos integradas, mão de obra qualificada e políticas favoráveis a veículos elétricos, sustentando um CAGR regional de 9,18% até 2031.

Qual é a dominância dos veículos elétricos no mix de combustíveis da Índia?

Os veículos elétricos a bateria atualmente detêm uma participação modesta, mas estão crescendo a um CAGR de 10,02% graças aos subsídios e à expansão da infraestrutura de recarga.

Qual é o tamanho do mercado em 2026?

USD 147,58 bilhões em 2026.

Que desafios poderiam desacelerar o crescimento do mercado?

Normas de emissão mais rigorosas, escassez de semicondutores e políticas de congestionamento urbano podem reduzir o CAGR do mercado no curto prazo.

Página atualizada pela última vez em: