Tamanho e Participação do Mercado de Carros de Luxo da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

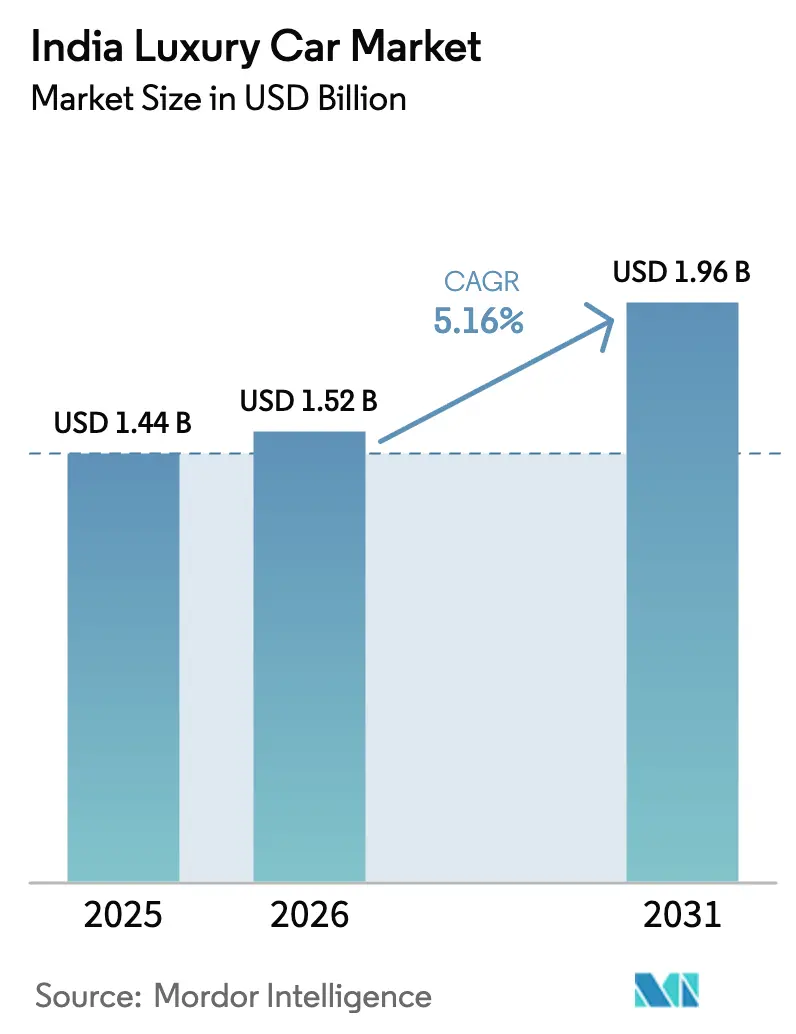

| Tamanho do mercado no ano base (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros de Luxo da Índia por Mordor Intelligence

O tamanho do mercado de carros de luxo da Índia deve crescer de USD 1,44 bilhão em 2025 para USD 1,52 bilhão em 2026 e está previsto para atingir USD 1,96 bilhão até 2031, crescendo a um CAGR de 5,16% ao longo do período de previsão (2026-2031). Uma crescente lacuna de preferências molda agora a demanda: os carros elétricos a bateria estão se expandindo a um CAGR de 21,98% até 2031, mais de quatro vezes o ritmo geral, enquanto os motores convencionais ainda respondem por três quartos das vendas em unidades. Subsídios estaduais que reembolsam até 15% do custo do veículo, a rápida implantação de carregadores públicos de 150 kW e reduções do GST em híbridos estão reforçando o impulso em direção à eletrificação. Em contrapartida, os sedans CKD de entrada estão sustentando os compradores sensíveis ao preço. Famílias abastadas que migram de estruturas familiares conjuntas para nucleares, o surgimento de assinaturas financiadas pelas fabricantes e lojas digitais diretas ao consumidor sustentam ainda mais o crescimento do volume. Enquanto isso, incertezas regulatórias sobre tarifas de CBU e uma crescente escassez de técnicos qualificados moderam o impulso de longo prazo.

Principais Conclusões do Relatório

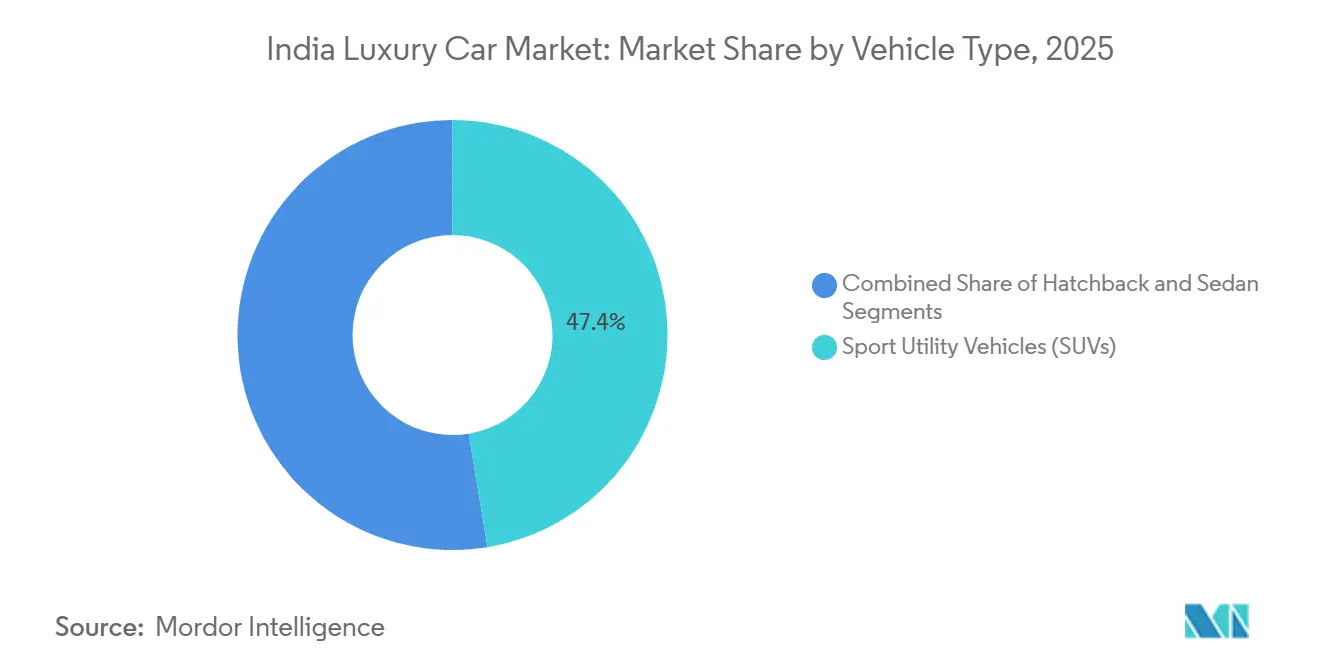

- Por tipo de veículo, os Veículos Utilitários Esportivos (SUVs) lideraram o mercado de carros de luxo da Índia com uma participação de 47,43% em 2025; os sedans devem registrar um CAGR de 10,12% até 2031.

- Por tipo de tração, os motores de combustão interna responderam por 74,68% da participação do mercado de carros de luxo da Índia em 2025, enquanto os veículos elétricos a bateria devem registrar o crescimento mais rápido, com um CAGR de 21,98% até 2031.

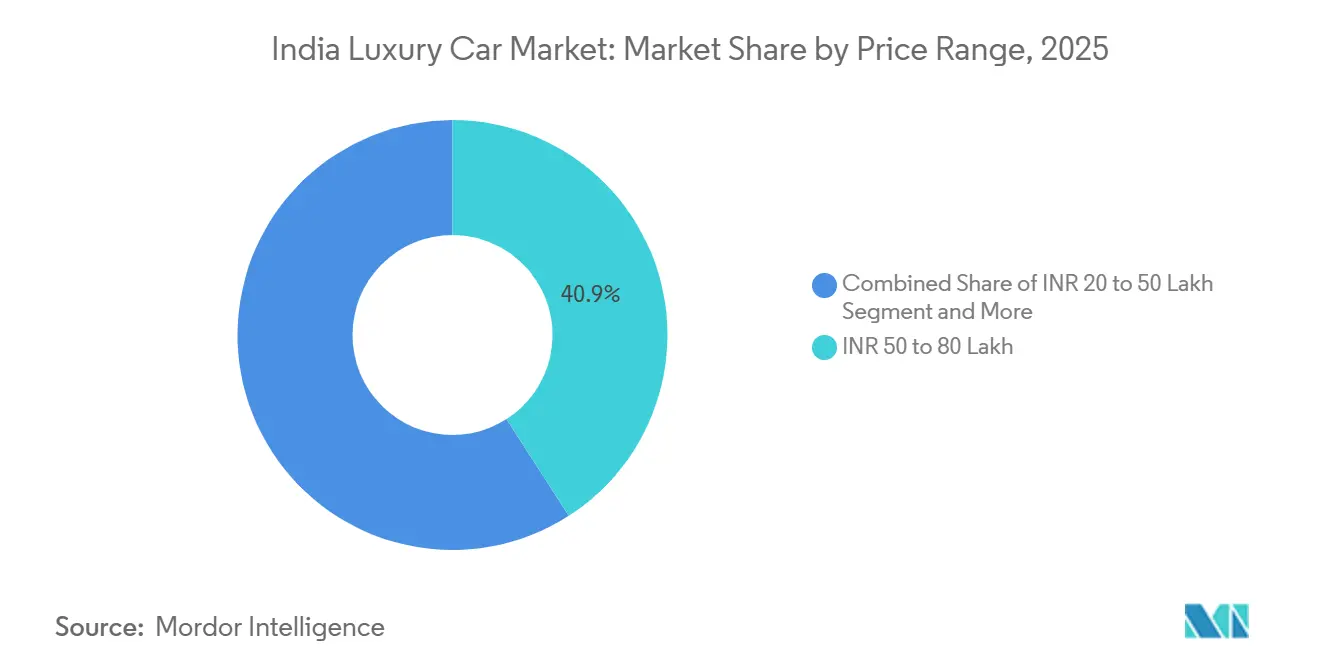

- Por faixa de preço, a faixa de INR 50 a 80 lakh respondeu por 40,87% do tamanho do mercado de carros de luxo da Índia em 2025 e deve crescer a um CAGR de 10,36% até 2031.

- Por canal de vendas, as concessionárias autorizadas detinham 67,82% da participação do mercado de carros de luxo da Índia em 2025; no entanto, as plataformas online diretas ao consumidor devem crescer a um CAGR de 14,62% até 2031.

- Por região, o Oeste da Índia reteve 32,94% da participação do mercado de carros de luxo da Índia em 2025, enquanto o Sul da Índia está posicionado para registrar o maior CAGR de 11,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros de Luxo da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização da Classe Média-Alta | +1.8% | Nacional, metrópoles e cidades de Nível II | Médio prazo (2 a 4 anos) |

| Crescente Disponibilidade de Modelos de Entrada | +1.2% | Oeste e Norte da Índia mais fortes | Curto prazo (≤ 2 anos) |

| Incentivos para Veículos Elétricos por Governos Estaduais | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Rápida Implantação de Carregadores Públicos de Corrente Contínua | +0.7% | Rodovias nacionais | Longo prazo (≥ 4 anos) |

| Planos de Assinatura e Leasing Financiados pelas Fabricantes | +0.6% | Mumbai, Delhi, Bangalore | Curto prazo (≤ 2 anos) |

| Marcas Chinesas de Veículos Elétricos Ultraluxo | +0.4% | Metrópoles primeiro, cidades de Nível II depois | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização das Famílias da Classe Média-Alta

A Índia agora tem um estimado de 8,71 lakh de famílias milionárias (definidas como famílias com patrimônio líquido de INR 8,7 crore ou mais), marcando um aumento de 90% em comparação com 2021 (de cerca de INR 4,58 lakh). Essas famílias abastadas representam aproximadamente 0,31% de todas as famílias indianas e refletem uma forte criação de riqueza no país em meio ao crescimento econômico[1]Rishi Kant, "A Índia tem 8,71 lakh de famílias milionárias, alta de 90% em relação a 2021: Relatório de Riqueza Mercedes-Benz Hurun India 2025," Fortune India, fortuneindia.com . As famílias nucleares agora respondem por 62% das compras de luxo, ante 48% em 2020, à medida que casais com dupla renda favorecem cada vez mais a mobilidade pessoal. A liquidez é evidente nas transferências via UPI acima de INR 1 lakh, que aumentaram 34% em relação ao ano anterior. A desaceleração da valorização imobiliária redireciona a sinalização de status para a posse de automóveis.

Crescente Disponibilidade de Modelos de Entrada (CKD)

A montagem local reduziu o ponto de entrada para sedans alemães para INR 48,9 lakh, com o BMW X1 sDrive18i M Sport precificado INR 6,5 lakh abaixo da versão CBU anterior. A economia do CKD evita tarifas de 100% sobre CBU, preserva margens brutas de 28 a 32% e reduz os prazos de entrega para seis semanas. A Mercedes-Benz vendeu 19.565 unidades na Índia em 2024[2]Ketan Thakkar, "Mercedes-Benz vende um recorde de 19.565 unidades na Índia em 2024," AUTOCAR professional, autocarpro. in. A planta de Aurangabad da Audi acomodará plataformas de veículos elétricos a bateria até o final de 2026, estendendo as economias do CKD para modelos elétricos abaixo de INR 80 lakh.

Incentivos para Veículos Elétricos por Governos Estaduais

Karnataka isenta o imposto sobre circulação de veículos e as taxas de registro, economizando INR 8 a 12 lakh em um veículo elétrico de luxo de INR 1 crore, enquanto Tamil Nadu reembolsa 100% do GST estadual por cinco anos em veículos elétricos montados localmente[3]. Esses benefícios se somam ao fundo federal PM E-DRIVE. O arbitramento de registro entre estados emergiu, levando Maharashtra a limitar os subsídios e exigir registro no estado por três anos, o que deve reduzir as novas vendas de veículos elétricos nos próximos anos.

Rápida Implantação de Carregadores Públicos de Corrente Contínua de 150 kW ou Mais em Corredores Interurbanos

As diretrizes nacionais exigem um carregador de 150 kW a cada 100 km; 1.200 estavam em operação em dezembro de 2025, com concentrações nas rotas Bangalore-Chennai, Mumbai-Pune e Delhi-Jaipur. O carregamento rápido agora restaura de 10 a 80% da bateria em aproximadamente 22 minutos, reduzindo o custo de energia por quilômetro em 72% em comparação com a gasolina. As frotas de motoristas corporativos exploram o menor tempo de inatividade, mas quedas de tensão exigiram limitação de potência durante os horários de pico no corredor Mumbai-Pune.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Estrutura de GST e Cess | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Incerteza sobre Tarifas de Importação de CBUs | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Lenta Expansão de Redes Certificadas de Veículos de Luxo Seminovos | -0.5% | Metrópoles, expandindo para cidades de Nível II | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Qualificados | -0.3% | Em todo o país, aguda fora das metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Qualificados para Sistemas ADAS e de Alta Tensão

O Conselho de Desenvolvimento de Competências Automotivas estima uma escassez de 2,4 milhões de técnicos até 2026, com apenas 50.000 dos 500.000 técnicos certificados em veículos elétricos necessários atualmente disponíveis, resultando em uma taxa de preenchimento de 10%. Essa escassez estende a resolução de reclamações de garantia de 4 dias nas metrópoles para 18 dias em cidades de nível 2, como Coimbatore e Jaipur. A lacuna de competências se manifesta na insatisfação dos clientes; um estudo da J.D. Power de 2024 constatou que 42% dos proprietários de veículos elétricos de luxo em mercados de nível 2 avaliaram o serviço pós-venda abaixo das expectativas, citando a falta de familiaridade dos técnicos com o diagnóstico de gerenciamento térmico de baterias e atualizações de software via rede, fatores que reduzem as pontuações líquidas de promotores das marcas em 18 pontos em relação às áreas metropolitanas.

Lenta Expansão de Redes Certificadas de Veículos de Luxo Seminovos

O segmento de seminovos certificados está avançando, mas carece de escala, particularmente fora das dez principais áreas metropolitanas, o que restringe a liquidez de troca e suprime os ciclos de atualização. A Audi planejou expandir seus showrooms de seminovos para 30 até 2025; no entanto, persistem lacunas de cobertura em centros de riqueza emergentes, como Indore, Kochi e Jaipur. Sem estruturas de recondicionamento, financiamento e garantia respaldadas pelas marcas, os compradores abastados permanecem cautelosos em relação às transações secundárias, amortecendo o valor de revenda que sustenta as decisões de compra de carros novos. A expansão organizada de redes certificadas é, portanto, fundamental para sustentar taxas de absorção mais elevadas para novos estoques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Dominam Apesar do Ressurgimento dos Sedans

Os Veículos Utilitários Esportivos (SUVs) capturaram 47,43% da participação do mercado de carros de luxo da Índia em 2025, enquanto os sedans devem ressurgir com um CAGR previsto de 10,12% até 2031. A adoção de entretenimento no banco traseiro supera 2/3, indicando uma mudança de valor em direção à qualidade de condução. Os SUVs permanecem indispensáveis em mercados de nível 2 com superfícies de estrada precárias; o nicho de SUVs ultraluxo, com preços acima de INR 2 crore, está avançando com base em modelos como o Rolls-Royce Cullinan.

Os hatchbacks permanecem um segmento insignificante, limitados pela ausência de ofertas premium com preços abaixo de INR 40 lakh (aproximadamente USD 48.000). A descontinuação do Mercedes Classe A em 2023 deixou um vazio que nenhum concorrente preencheu, cedendo o espaço de luxo de entrada para marcas de massa premium como o Skoda Octavia. Os motores híbridos impulsionam ainda mais o ressurgimento dos sedans — BMW 530e e Mercedes E 300e — que se beneficiam da redução do GST de setembro de 2025 para 38%, reduzindo os preços em INR 9 a 11 lakh (aproximadamente USD 10.800 a 13.200) e comprimindo o prêmio sobre variantes a gasolina equivalentes para apenas INR 4 lakh (aproximadamente USD 4.800), uma diferença que os compradores recuperam dentro de 60.000 quilômetros, dado que os preços da gasolina têm uma média de INR 105 por litro (aproximadamente USD 1,26) nas metrópoles.

Por Tipo de Tração: Dominância dos Motores de Combustão Interna Enfrenta Disrupção dos Veículos Elétricos

Os motores de combustão interna ainda detinham 74,68% da participação do mercado de carros de luxo da Índia em 2025; no entanto, os veículos elétricos a bateria devem se expandir a um CAGR de 21,98% até 2031, quadruplicando assim o ritmo geral do mercado de carros de luxo da Índia. Os compradores do Mercedes-Benz EQS SUV podem aproveitar uma depreciação de 40% no primeiro ano sob o código tributário da Índia, reduzindo assim o horizonte de retorno do investimento. Os híbridos plug-in ganharam impulso com o corte do GST de setembro de 2025 para 38%, resultando em um aumento de 28% nos registros mês a mês. A ansiedade com o valor residual mantém alguns compradores nas variantes a gasolina, onde a conveniência de abastecimento e os preços de tabela mais baixos permanecem considerações essenciais.

A resiliência do segmento de motores de combustão interna decorre de três fatores: infraestrutura de abastecimento estabelecida (85.000 postos de gasolina versus 12.000 carregadores públicos de veículos elétricos), abastecimento mais rápido (3 minutos versus 25 minutos para carregamento rápido) e menor custo inicial — o BMW 530i a INR 72,9 lakh (aproximadamente USD 87.500) é mais barato que o i4 eDrive40 em INR 18 lakh (aproximadamente USD 21.600), uma diferença que os compradores com quilometragem anual abaixo de 15.000 quilômetros não conseguem justificar. O BMW 530e e o Mercedes E 300e estão liderando a adoção em Bangalore e Pune, cidades onde os compradores priorizam a eficiência fiscal em detrimento do desempenho absoluto.

Por Faixa de Preço: Segmento de Luxo Intermediário Impulsiona o Crescimento

A faixa de INR 50 a 80 lakh (USD 55.000 a 90.000) capturou 40,87% do tamanho do mercado de carros de luxo da Índia em 2025 e deve crescer a um CAGR de 10,36% até 2031, impulsionada por híbridos CKD como o BMW 530e e o Mercedes E 300e. Os bancos concedem até 85% de financiamento sobre o valor do bem nessa faixa, facilitando as barreiras de entrada para 4,2 milhões de famílias elegíveis. A faixa de ultraluxo, acima de INR 80 lakh (aproximadamente USD 87.968,4), é menor, mas registra forte crescimento, impulsionada por carros esportivos sob medida, como o híbrido plug-in Revuelto da Lamborghini.

Essa faixa se beneficia da reforma do GST de setembro de 2025, que reduziu as alíquotas para híbridos para 38%, reduzindo os preços de tabela em INR 8 a 11 lakh (aproximadamente USD 8.796 a 12.095) e colocando o BMW 530e (INR 74,5 lakh, aproximadamente USD 81.920,9) e o Mercedes E 300e (INR 78,5 lakh, aproximadamente USD 86.319,4) ao alcance de compradores anteriormente limitados a orçamentos de INR 70 lakh (aproximadamente USD 76.972,7).

Por Canal de Vendas: Transformação Digital Acelera

As concessionárias ainda responderam por 67,82% da participação do mercado de carros de luxo da Índia em 2025, mas os portais web operados pelas fabricantes devem crescer a um CAGR de 14,62% até 2031. As transações online de ponta a ponta comprimem os ciclos de entrega em três semanas e eliminam sobretaxas de concessionárias de 8 a 12%. A fricção nas trocas persiste; as avaliações algorítmicas ficam de 8 a 12% abaixo das avaliações físicas, levando muitos compradores a finalizar o negócio nos showrooms. Os centros de serviço operados pelas fabricantes nas metrópoles preservam margens pós-venda de 28 a 32% e ajudam a migrar a base de clientes para o ambiente online.

O apelo do canal online vai além da conveniência; as plataformas digitais oferecem transparência nos preços — eliminando a sobretaxa de 8 a 12% das concessionárias que os showrooms de franquia adicionam aos preços de varejo sugeridos pelo fabricante — e permitem comparações lado a lado de opções de financiamento de 6 a 8 credores, um recurso que reduz as taxas de juros efetivas em 40 a 60 pontos-base.

Análise Geográfica

O Oeste da Índia reteve 32,94% da participação do mercado de carros de luxo da Índia em 2025, enquanto o Sul da Índia está posicionado para registrar o maior CAGR de 11,27% até 2031. A dominância do Oeste da Índia decorre dos 18.000 residentes com patrimônio líquido ultraelevado de Mumbai e do polo de fabricantes de Pune, que reduz os prazos de entrega para até quatro semanas. No entanto, a saturação se aproxima à medida que a penetração do luxo se aproxima de cinco veículos por 1.000 famílias.

O Sul da Índia se beneficia das isenções fiscais de Karnataka e do reembolso do GST de Tamil Nadu, gerando economias iniciais de INR 8 a 12 lakh por veículo elétrico de luxo e comprimindo os custos de propriedade em sete anos em 18%.

O Norte da Índia, ancorado pela região da Grande Delhi, enfrenta ventos contrários de controles de poluição mais rígidos e restrições de circulação por placas. Os SUVs dominam aqui devido às estradas sujeitas a inundações, enquanto o Leste e o Nordeste da Índia permanecem subpenetrados em 6,5%, limitados por redes de concessionárias esparsas e apenas 200 carregadores rápidos em oito estados.

Cenário Competitivo

O setor de carros de luxo da Índia é moderadamente concentrado, com Mercedes-Benz, BMW e Audi detendo participações de mercado significativas. A eletrificação molda as trajetórias das marcas — a Mercedes-Benz vende nove modelos EQ, enquanto a BMW se comprometeu com a montagem local de veículos elétricos a bateria até 2026.

As marcas de ultraluxo estabelecem recordes de entrega: a Rolls-Royce avançou os pedidos do Cullinan II, e o Bentayga EWB da Bentley conquistou as elites com motoristas particulares. Plataformas de assinatura como o plano premium de veículos elétricos da AMP Energy geram margens de ciclo de vida mais elevadas e atraem profissionais mais jovens e móveis.

A diferenciação tecnológica acelera; o MBUX Hyperscreen da Mercedes e o iDrive 8 da BMW introduzem atualizações via rede que protegem os valores residuais. No entanto, a escassez de técnicos ameaça a qualidade do serviço, obrigando as fabricantes a investir em academias e ferramentas de diagnóstico remoto para evitar a erosão do valor da marca.

Líderes do Setor de Carros de Luxo da Índia

Jaguar Land Rover Automotive PLC

BMW AG

Mercedes-Benz Group AG

Audi AG

AB Volvo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A AMP Energy lançou um serviço premium de assinatura de veículos elétricos na Região da Capital Nacional, oferecendo acesso aos modelos BMW iX, Mercedes EQS, Audi e-tron e BYD por INR 1,29 lakh (USD 1.545) por mês sem entrada, incluindo seguro, manutenção e assistência em estrada para converter a posse de veículos elétricos de luxo em uma despesa operacional flexível.

- Setembro de 2024: A Rolls-Royce Motor Cars India apresentou o Cullinan Série II a INR 10,5 crore (aproximadamente USD 12,57 milhões), com estilo exterior revisado, sistema de infoentretenimento de 12,3 polegadas aprimorado e opções de interior sob medida.

- Julho de 2024: O BMW Group apresentou o Série 5 de Distância entre Eixos Longa na Índia com um preço inicial de INR 72,90 lakh (ex-showroom), tornando a Índia o primeiro mercado de direção à direita do mundo a receber esta variante de distância entre eixos estendida.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de automóveis de luxo na Índia abrange todos os novos veículos de passageiros oficialmente comercializados no país que são posicionados pelo OEM como premium ou ultra-luxo e cujo preço se situa no decil superior da tabela de preços nacional. Os estilos de carroçaria incluem berlinas, SUVs, cupés, descapotáveis e variantes de desempenho, e a combinação de transmissão inclui unidades de combustão interna, híbridas e elétrica a bateria.

As exclusões de âmbito incluem acessórios de pós-venda, veículos usados ou importados em segunda mão, receitas de subscrição ou aluguer, e conversões de frotas blindadas, que não estão incluídas.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Veículos Utilitários Esportivos (SUVs)

- Sedan

- Hatchback

- Por Tipo de Tração

- Motor de Combustão Interna

- Híbrido

- Elétrico a Bateria

- Por Faixa de Preço

- INR 20 a 50 Lakh

- INR 50 a 80 Lakh

- Acima de INR 80 Lakh

- Por Canal de Vendas

- Showrooms Próprios da Fabricante

- Concessionárias Autorizadas/Franquia

- Online (Direto ao Consumidor)

- Por Região

- Norte da Índia

- Oeste da Índia

- Sul da Índia

- Leste e Nordeste da Índia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com responsáveis de showrooms, financiadores especializados em luxo, compradores de frotas e operadores emergentes de carregamento de VE nas regiões de Delhi NCR, Mumbai, Bengaluru e Pune. As informações sobre margens de desconto, carteiras de reservas e segmentos sensíveis ao preço refinaram os pressupostos obtidos a partir do trabalho de secretária e fundamentaram a nossa curva de procura.

Investigação Documental

A nossa equipa começa com dados concretos provenientes das publicações de produção da SIAM, do painel de registo Vahan do MoRTH e dos ficheiros aduaneiros do DGCI&S para dimensionar a procura anual e a quota detida pelas marcas de luxo. As séries macroeconómicas do Reserve Bank of India e do Ministry of Statistics permitem-nos ajustar as variações do rendimento disponível, as taxas de juro dos empréstimos e o crescimento dos agregados familiares urbanos, enquanto o UN Comtrade clarifica as entradas de CBU que complementam a montagem local. Os relatórios das empresas, os registos do RBI, os principais jornais económicos de primeira linha e os boletins informativos das associações comerciais acrescentam o calendário de lançamento de modelos, os preços de transação habituais e a expansão da rede de showrooms. Quando são necessários dados financeiros mais aprofundados, consultamos o D&B Hoovers. Estas fontes são meramente ilustrativas; muitas referências adicionais contribuíram para a verificação cruzada dos números e para colmatar lacunas nos dados.

Dimensionamento de Mercado e Previsão

Construímos a linha de base de cima para baixo, partindo dos registos de luxo verificados e multiplicando pelo preço médio ponderado ex-showroom. De seguida, verificamos esses totais com faturas de concessionários amostradas e consolidações ocasionais de fornecedores. As principais variáveis que alimentam o modelo incluem o crescimento dos agregados familiares com elevado património líquido, a penetração do financiamento, a evolução do preço médio de retalho, a densidade de carregadores rápidos para BEV, o calendário de lançamento de modelos e os níveis de GST mais o cess de compensação. As previsões utilizam regressão multivariada com análise de cenários, e quaisquer lacunas de baixo para cima são colmatadas com o proxy auditado mais próximo.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões internas, análises de variância face a indicadores como as vendas de combustível premium e os desembolsos de empréstimos de luxo, e aprovação por analistas sénior. Atualizamos os números anualmente e desencadeamos atualizações intercalares quando ocorrem eventos materiais, como alterações fiscais ou revisões súbitas de direitos de importação, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado de Automóveis de Luxo na Índia Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque os fornecedores estabelecem diferentes limites de âmbito, referências de preços e cadências de atualização. Alguns incluem importações usadas ou receitas de leasing, outros aplicam preços médios de venda globais sem ajustamento local, e alguns baseiam-se em amostras restritas de expedições.

A Mordor fundamenta a sua perspetiva em dados oficiais e no feedback direto dos concessionários, limitando tanto a dupla contagem como a desatualização dos preços.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,32 mil milhões (2025) | Mordor Intelligence | |

| USD 34,02 mil milhões (2024) | Global Consultancy A | Contabiliza importações usadas e leasings, aplica ASP global, ciclo de atualização pouco claro |

| USD 1,14 mil milhões (2024) | Regional Consultancy B | Omite BEVs, baseia-se apenas em estimativas de expedições |

A comparação demonstra que o âmbito rigoroso da Mordor, a recolha atempada de dados e a validação multi-fonte produzem uma linha de base equilibrada e transparente que os decisores podem rastrear até inputs concretos e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de carros de luxo da Índia?

O tamanho do mercado de carros de luxo da Índia atingiu USD 1,52 bilhão em 2026.

Qual é a velocidade de crescimento do segmento de veículos elétricos a bateria?

Os modelos elétricos a bateria devem se expandir a um CAGR de 21,98% até 2031.

Qual faixa de preço impulsiona o maior volume?

A faixa de INR 50 a 80 lakh respondeu por 40,87% das vendas de 2025 e está crescendo a um CAGR de 10,36%.

Por que o Sul da Índia está crescendo mais rápido do que outras regiões?

Generosos incentivos para veículos elétricos e uma densa rede de carregadores rápidos elevam o Sul da Índia a um CAGR de 11,27%.

Quais mudanças tributárias afetam os carros de luxo híbridos?

Em setembro de 2025, o Conselho do GST reduziu a alíquota efetiva sobre híbridos fortes de 43% para 38%, reduzindo os preços em até INR 11 lakh.

Quão concentrado é o cenário competitivo?

Mercedes-Benz, BMW e Audi juntas detêm grande participação de mercado, refletindo uma concentração moderada.

Página atualizada pela última vez em: