Tamanho e Participação do Mercado de Opacificantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

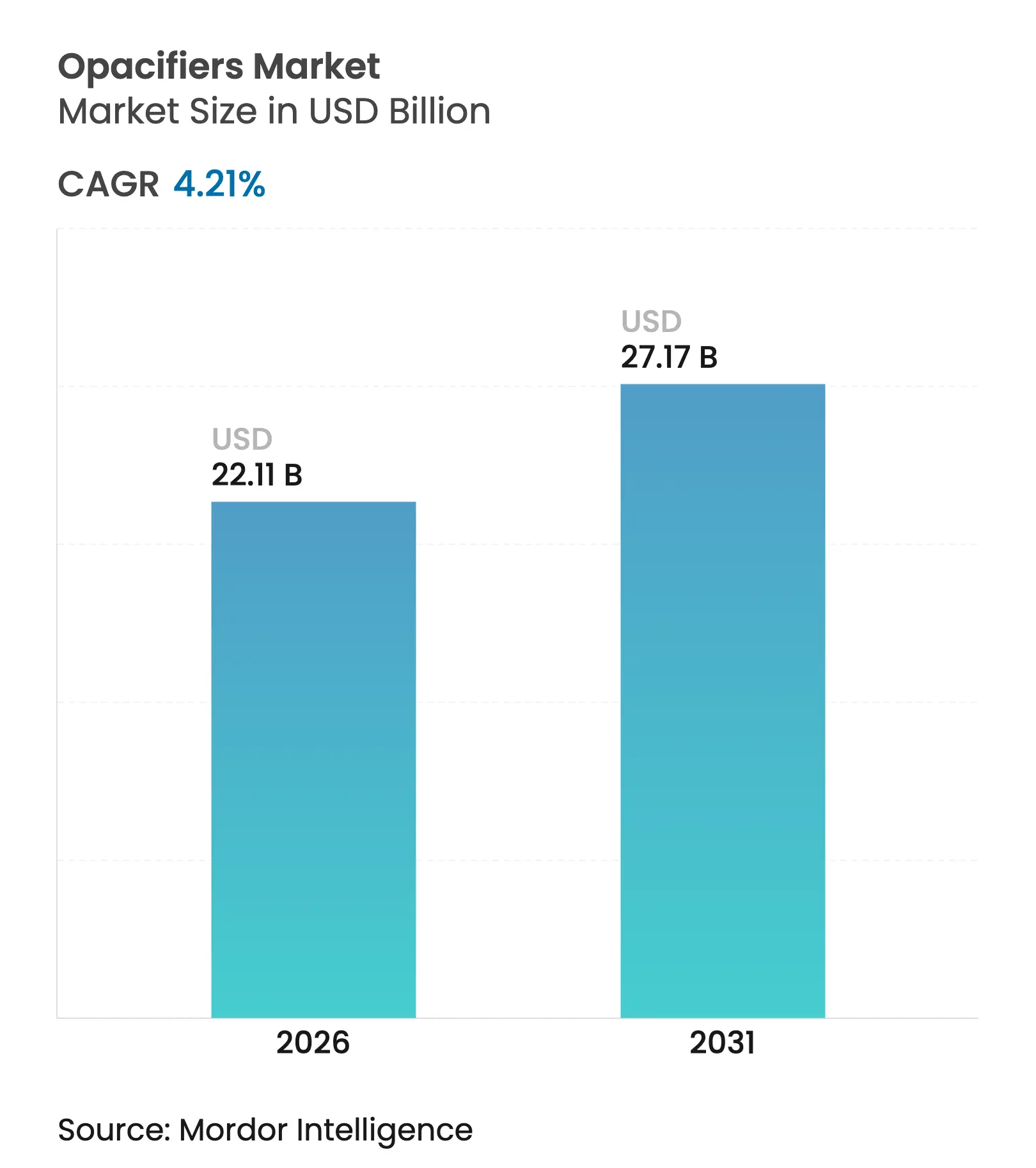

| Tamanho do Mercado (2026) | 22.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Opacificantes por Mordor Intelligence

O tamanho do mercado de opacificantes em 2026 é estimado em USD 22,11 bilhões, crescendo a partir do valor de 2025 de USD 21,22 bilhões com projeções para 2031 mostrando USD 27,17 bilhões, crescendo a um CAGR de 4,21% no período 2026-2031. O aumento da atividade de infraestrutura, as pressões de reformulação em cuidados pessoais e a inovação em cerâmicas técnicas estão coletivamente reforçando uma demanda estável, enquanto o escrutínio regulatório do dióxido de titânio está levando os formuladores a adotarem sistemas híbridos ou alternativos. Tintas e revestimentos permanecem como a aplicação âncora, mas os volumes incrementais mais rápidos estão vindo de linhas de cuidados pessoais que precisam equilibrar opacidade com mandatos de beleza limpa. A Ásia-Pacífico domina tanto em escala quanto em velocidade, graças à sua base integrada de extração mineral, conversão de pigmentos e manufatura a jusante, embora a Europa defina o ritmo nas mudanças regulatórias que moldam o desenvolvimento de produtos globais. Em conjunto, essas dinâmicas posicionam o mercado de opacificantes para uma expansão moderada, porém resiliente, até 2030.

Principais Conclusões do Relatório

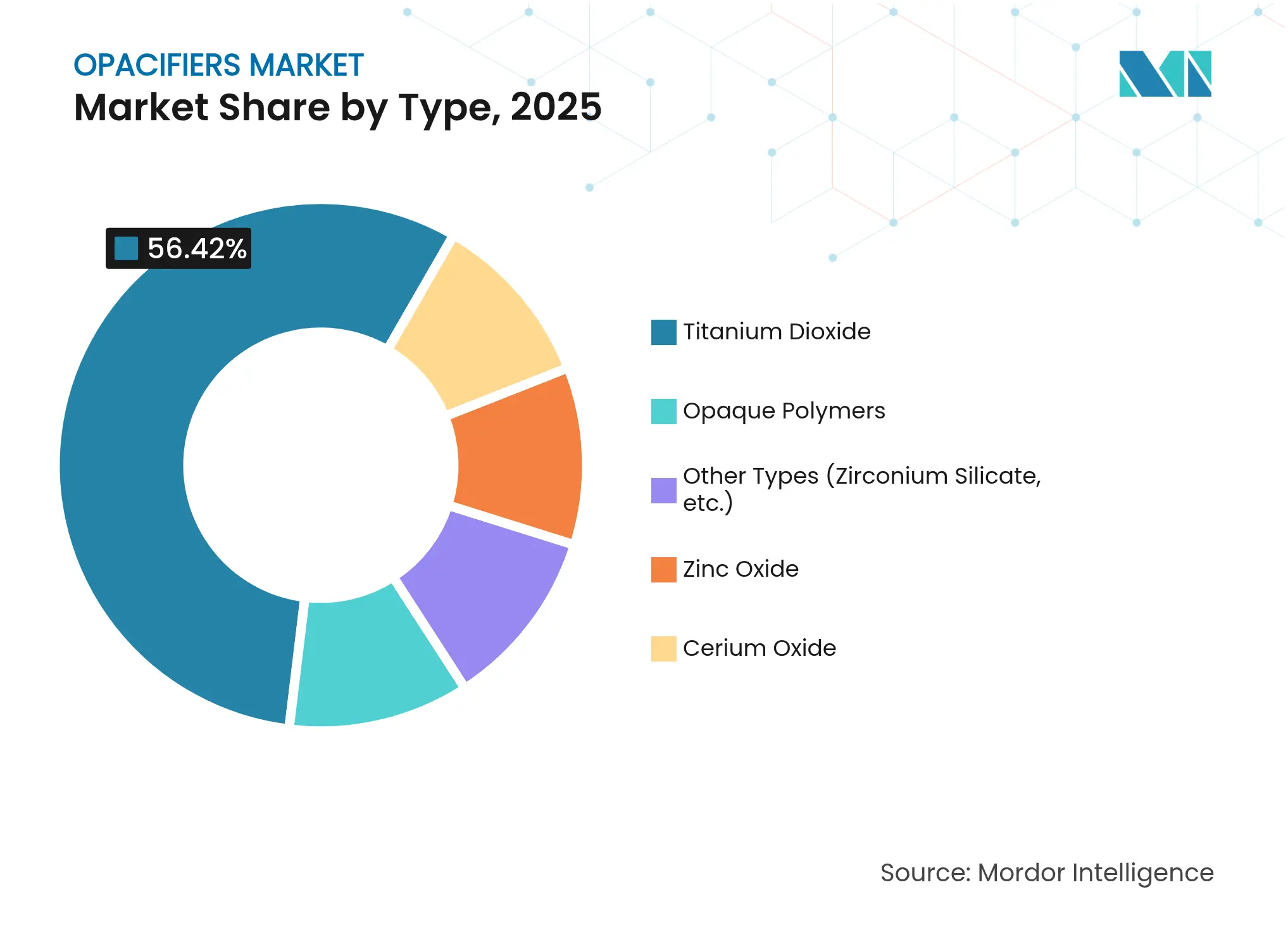

- Por tipo, o dióxido de titânio capturou 56,42% da participação do mercado de opacificantes em 2025; os polímeros opacos têm previsão de expansão a um CAGR de 5,08% até 2031.

- Por forma, o pó deteve 61,85% do tamanho do mercado de opacificantes em 2025; as formulações de masterbatch registram o maior CAGR projetado de 4,92% até 2031.

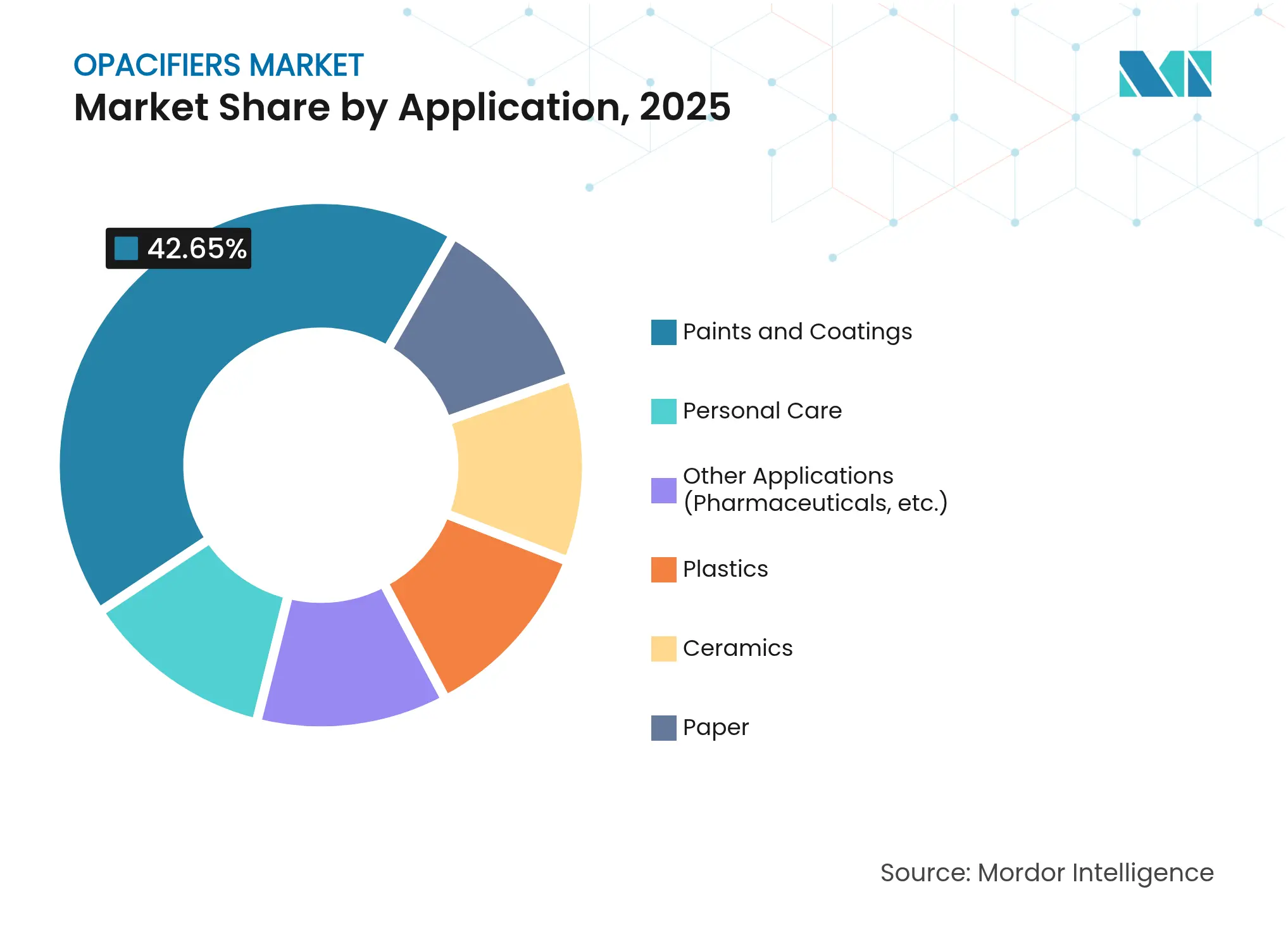

- Por aplicação, tintas e revestimentos comandaram uma participação de 42,65% do tamanho do mercado de opacificantes em 2025, enquanto os cuidados pessoais avançam a um CAGR de 5,03% até 2031.

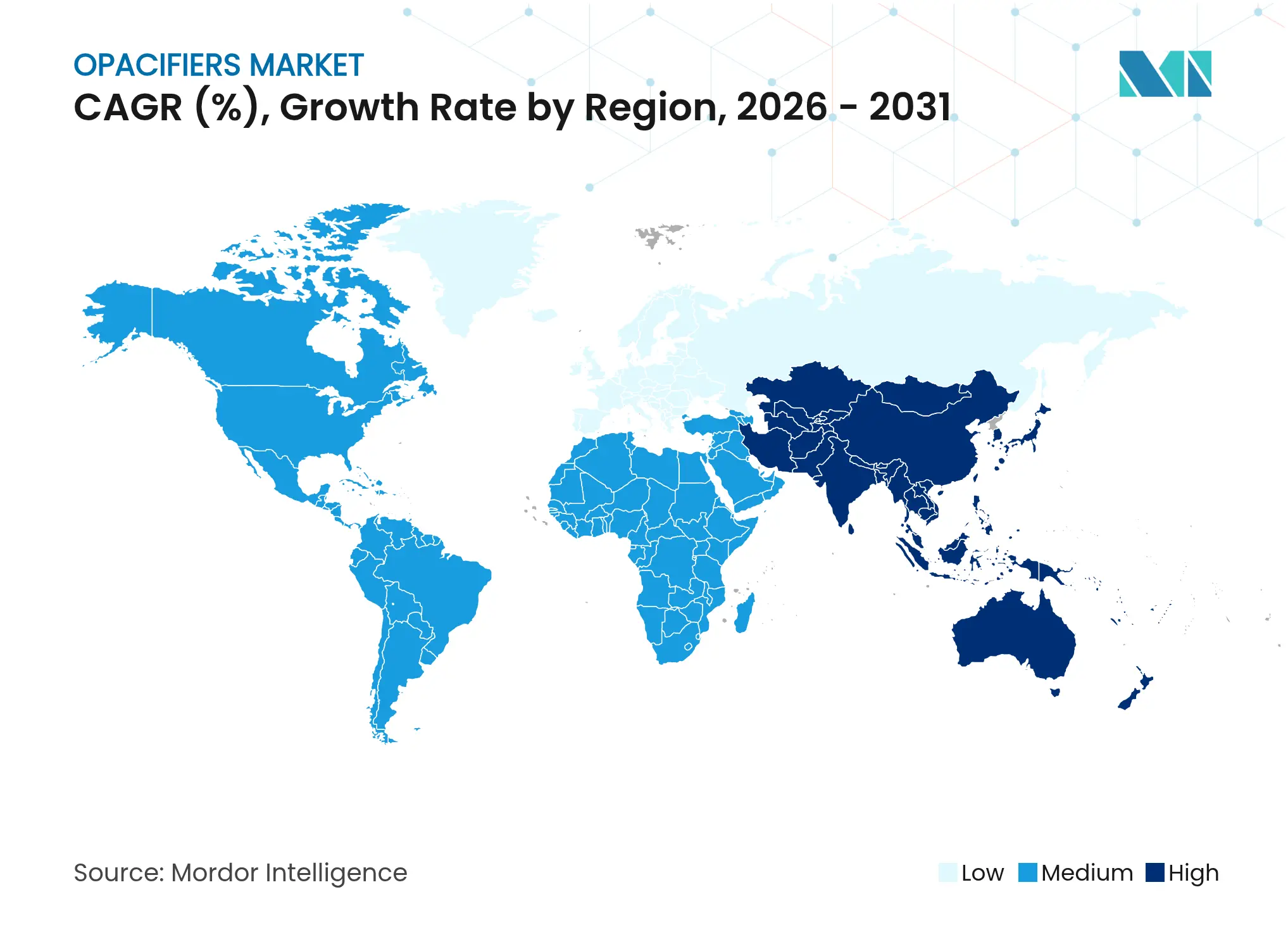

- Por geografia, a Ásia-Pacífico respondeu por 45,98% da participação do mercado de opacificantes em 2025 e está crescendo a um CAGR de 4,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Opacificantes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente impulsionada pela infraestrutura em tintas e revestimentos | +1.2% | Global, liderado por APAC e MEA | Médio prazo (2-4 anos) |

| Expansão da produção de cerâmicas em economias em desenvolvimento | +0.8% | Núcleo APAC; expansão para LATAM | Longo prazo (≥4 anos) |

| Crescente complexidade de formulação em cuidados pessoais | +0.6% | América do Norte e UE; expansão para APAC | Curto prazo (≤2 anos) |

| Pressão regulatória em direção a alternativas isentas de óxido de titânio | +0.5% | UE e América do Norte | Médio prazo (2-4 anos) |

| Cerâmicas técnicas impressas em 3D necessitam de opacificantes personalizados | +0.4% | América do Norte, UE, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Impulsionada pela Infraestrutura em Tintas e Revestimentos

Os programas de infraestrutura estão gerando um consumo sustentado de revestimentos que exige elevado poder de cobertura aliado à conformidade com baixo teor de COV. Os projetos no âmbito da Iniciativa Cinturão e Rota da China possuem especificações de desempenho de opacidade similares, favorecendo as classes de rutilo com tratamento superficial que oferecem estabilidade UV. Ao mesmo tempo, as tensões geopolíticas em torno de minerais críticos estão levando os produtores a assegurar fontes de ilmenita e zircão, garantindo que os formuladores de revestimentos recebam consistência em alvura e resistência à tonalização. À medida que os grandes projetos de infraestrutura se expandem pelos mercados emergentes, tintas e revestimentos continuarão a ancorar o volume para o mercado de opacificantes.

Expansão da Produção de Cerâmicas em Economias em Desenvolvimento

As economias em desenvolvimento estão subindo na cadeia de valor, investindo em cerâmicas técnicas para eletrônicos, aeroespacial e montagens de energia renovável que exigem opacidade em temperaturas de sinterização superiores a 1.700 °C. As resinas cerâmicas fotocuráveis do HRL Laboratories comprovam que opacificantes adequadamente projetados podem resistir tanto à fotopolimerização quanto à densificação em alta temperatura. O avanço da fabricação aditiva da Kyocera com alumina e zircônia ilustra como índices de refração ajustados e morfologias de partículas permitem estruturas reticulares intrincadas. Os óxidos de cério e zinco estão se beneficiando dessas tendências ao fornecer alvura alternativa sem comprometer as propriedades dielétricas. À medida que as nações latino-americanas replicam esses modelos de produção, a demanda de longo prazo por opacificantes de alta temperatura está destinada a ampliar o espectro de aplicação do mercado de opacificantes.

Crescente Complexidade de Formulação em Cuidados Pessoais

Os padrões de beleza limpa exigem opacificantes que simultaneamente forneçam alvura, proteção UV e perfis sensoriais elegantes. O Regulamento de Cosméticos da UE exige uma notificação prévia de seis meses para qualquer nanomaterial, obrigando os formuladores a verificar cada dimensão de partícula e tratamento superficial[1]"Regulamento 1223/2009 Produtos Cosméticos," EUR-Lex, eur-lex.europa.eu . Os compósitos de polímero e óxido de zinco agora permitem géis de protetor solar à base de água que evitam a sensação gordurosa típica dos sistemas tradicionais, enquanto atendem às metas de FPS. Os opacificantes biodegradáveis de amido e cera natural estão ganhando espaço em produtos de enxágue, embora seu poder de cobertura fique aquém dos padrões de dióxido de titânio. Com as marcas de cuidados pessoais competindo para publicar total transparência de ingredientes, o mercado de opacificantes está evoluindo em direção a plataformas minerais multifuncionais que podem ser registradas rapidamente em múltiplas jurisdições.

Pressão Regulatória em Direção a Alternativas Isentas de Óxido de Titânio

O parecer de 2024 da Autoridade Europeia para a Segurança dos Alimentos acelerou a busca por substitutos em mais de 100.000 SKUs medicinais, mas nenhuma química isolada duplica a opacidade e a inércia do dióxido de titânio[2]Federação Europeia das Indústrias e Associações Farmacêuticas, "TiO₂ e Alternativas Relatório Final da Indústria para QWP EMA 2024," efpia.eu. Os orçamentos de reformulação farmacêutica estão aumentando, e os prazos projetados se estendem de sete a doze anos para formas de dosagem complexas. Carbonato de cálcio, óxidos de ferro e esferas poliméricas híbridas estão sendo testados, mas cada um introduz compensações de desempenho que vão desde descoloração até sensibilidade à umidade. As empresas de cosméticos estão adotando uma abordagem preventiva, migrando para sistemas de cério e zinco antes de qualquer proibição formal. O mercado de opacificantes, portanto, enfrenta tanto riscos quanto oportunidades à medida que os setores equilibram prazos de conformidade com viabilidade técnica.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição crescente de regras de saúde e ambientais sobre óxido de titânio | −0.7% | UE e América do Norte | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas (ilmenita, zircão, antimônio) | −0.6% | Global, foco no fornecimento asiático | Curto prazo (≤2 anos) |

| Mudança de sustentabilidade para materiais transparentes/de base biológica | −0.3% | Global, liderado por mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição Crescente de Regras de Saúde e Ambientais sobre Óxido de Titânio

As autoridades da UE questionaram o perfil de segurança do dióxido de titânio, forçando os players farmacêuticos e de suplementos alimentares a avaliar reformulações dispendiosas. As marcas de cosméticos enfrentam uma camada adicional de divulgação para formas nanométricas, aumentando as cargas administrativas e prolongando o tempo de comercialização. Como nenhum substituto direto corresponde à opacidade e neutralidade do TiO₂, os formuladores ou aceitam alvura reduzida ou combinam múltiplos pigmentos em dosagens maiores, elevando custo e complexidade. Esses obstáculos reduzem o impulso de crescimento no mercado de opacificantes, particularmente nas regiões com debates ativos sobre rotulagem de riscos.

Mudança de Sustentabilidade para Materiais Transparentes/de Base Biológica

As proibições de microplásticos e a preferência dos consumidores por transparência de ingredientes estão orientando a pesquisa e o desenvolvimento em direção a soluções biodegradáveis ou transparentes. O sistema à base de amido da Roquette agora permite a opacificação do papel sem carregamento mineral, ajudando os conversores a atender aos critérios de eco-rótulo. Os fabricantes europeus de tintas estão migrando para veículos à base de óleo vegetal, reduzindo assim a demanda tradicional por pigmentos. Os rótulos de cuidados pessoais celebram géis translúcidos que exibem ativos de origem natural, diminuindo os requisitos de opacidade. Essas mudanças gradualmente corroem o volume em segmentos estabelecidos do mercado de opacificantes, ao mesmo tempo que abrem nichos exploratórios para químicas biocompatíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Dióxido de Titânio Enfrenta Inovação em Alternativas

O dióxido de titânio deteve uma participação de 56,42% no mercado de opacificantes em 2025, graças ao seu superior poder de cobertura e eficiência de custo. A demanda permanece robusta em revestimentos arquitetônicos e plásticos, mas a atenção regulatória fomenta experimentos com substitutos de cério, zinco e poliméricos. Os polímeros opacos são a categoria de crescimento mais rápido, com um CAGR de 5,08%, impulsionados pela compatibilidade com formulações à base de água e menor densidade que melhora o rendimento. Os compósitos de óxido de zinco atendem cada vez mais a protetores solares multifuncionais, ilustrando como um pigmento pode unir opacidade e proteção UV em um único pacote mineral.

Os minerais alternativos, no entanto, enfrentam obstáculos técnicos e econômicos. O carbonato de cálcio tem dificuldades com resistência à tonalização; os óxidos de ferro adicionam tons indesejados; o sulfato de bário aumenta a densidade e o custo. Consequentemente, a formulação híbrida está se tornando rotineira, e os fornecedores com portfólios amplos capturam participação de carteira incremental. Os produtores de TiO₂ respondem introduzindo classes com superfície modificada, como o Ti-Pure TS-6706 da Chemours, uma variante isenta de TMP e TME voltada para revestimentos com baixo teor de COV. A dinâmica ressalta como a diversificação de tipos reformula a estratégia competitiva em todo o mercado de opacificantes.

Por Forma: O Processamento de Masterbatch Ganha Momentum

O pó permanece a forma primária, representando 61,85% do tamanho do mercado de opacificantes em 2025. Sua versatilidade, facilidade de armazenamento e infraestrutura de medição estabelecida são adequadas para processos em batelada e contínuos. O masterbatch, no entanto, entrega o maior crescimento com um CAGR de 4,92%, pois simplifica a dispersão, reduz a poeira e apoia os compostos que buscam estoques mais enxutos. Os masterbatches de TiO₂ revestidos com polímero reduzem defeitos de dispersão em extrusão e moldagem por injeção, melhorando o brilho da peça acabada.

O foco de desenvolvimento está se deslocando para fatores de forma personalizados que correspondam às condições de processamento a jusante. Para a fabricação aditiva, a viscosidade da pasta e a fotorreatividade ditam a morfologia do pigmento; os fornecedores de pigmentos agora oferecem pastas prontas para impressão, feitas sob medida para cura a laser de 385 nm. Em plásticos compostos, os concentrados peletizados reduzem os requisitos de energia ao encurtar os ciclos de mistura em fusão. Essas inovações aprofundam as parcerias entre fabricantes de pigmentos e masterbatchers, ampliando a proposta de valor dentro do mercado de opacificantes.

Por Aplicação: A Complexidade dos Cuidados Pessoais Impulsiona a Inovação

Tintas e revestimentos dominaram o tamanho do mercado de opacificantes com 42,65% em 2025, refletindo sua escala nos segmentos de infraestrutura e OEM. No entanto, os cuidados pessoais, com um CAGR previsto de 5,03%, são estrategicamente críticos porque impulsionam a funcionalidade aditiva e o escrutínio regulatório. Protetores solares, cosméticos coloridos e cuidados com a pele exigem partículas que mascarem a variabilidade da cor de base, forneçam FPS e se dispersem suavemente em fases aquosas ou oleosas. Os selos de beleza limpa estimulam o interesse em sistemas minerais ou de base biológica, acelerando soluções derivadas de zinco e amido. As cerâmicas, incluindo peças fabricadas de forma aditiva, continuam a crescer, especialmente para escudos térmicos aeroespaciais que exigem opacidade em temperaturas extremas.

A convergência regulatória força o aprendizado entre aplicações. As formas de dosagem farmacêuticas devem manter a alvura dos comprimidos sem dióxido de titânio, um resultado ainda tecnologicamente ilusório. Os formuladores de cuidados pessoais, portanto, funcionam como usuários piloto de novas químicas, incentivando ciclos de iteração rápida que posteriormente migram para outros usos finais. A interação entre revestimentos comoditizados de alto volume e cuidados pessoais de alto crescimento e alta margem exemplifica a matriz de demanda equilibrada que estabiliza o mercado de opacificantes.

Análise Geográfica

A Ásia-Pacífico reteve 45,98% da participação global do mercado de opacificantes em 2025 e projeta um CAGR de 4,88% até 2031. A China impulsiona a escala por meio de complexos integrados de TiO₂, mas o risco de fornecimento emergiu quando Pequim restringiu as exportações de antimônio, causando um salto de preço de três dígitos que repercutiu simultaneamente em pigmentos e metais para baterias. A base de extração e conversão competitiva em custo da região sustenta sua liderança, mas a dependência da logística de minerais críticos permanece uma vulnerabilidade estratégica.

A América do Norte reflete um cenário maduro, mas centrado na inovação. A reformulação farmacêutica após o escrutínio do TiO₂ domina os pipelines laboratoriais, e as empresas de cuidados pessoais adotam estratégias de alegação exclusivamente mineral que favorecem sistemas de zinco e cério. Os Estados Unidos estão reavaliando a mineração doméstica de antimônio após duas décadas de inatividade, com o objetivo de isolar as cadeias de fornecimento estratégico.

A Europa navega pelo cenário regulatório mais estrito. As regras de divulgação de nanomateriais sob o EC 1223/2009 e as diretivas de tintas sustentáveis já levaram os conversores a adotar soluções de base biológica ou transparentes, reduzindo marginalmente a intensidade mineral geral.

A América do Sul, e o Oriente Médio e África entregam volume incremental por meio de infraestrutura e expansão de embalagens, mas restrições na cadeia de fornecimento e padrões em evolução moderam o potencial imediato. Em todas as regiões, o ritmo regulatório e a segurança de recursos definem o ritmo das trajetórias de crescimento dentro do mercado de opacificantes.

Cenário Competitivo

O mercado de opacificantes apresenta fragmentação moderada, com os principais players buscando integração da mina ao pigmento para proteger as margens da volatilidade dos minérios. Os pipelines de inovação abrangem classes de rutilo com superfície modificada que aumentam a eficiência de cobertura em até 15%, sistemas de óxido de zinco composto com polímero que oferecem FPS sem oleosidade, e dispersões de óxido de cério em nanoescala para plásticos com estabilidade UV. Os depósitos de patentes no USPTO ressaltam novas abordagens para melhorar a cobertura de tinta com menor concentração de volume de pigmento, economizando custos de matéria-prima para os formuladores. Os nichos de cerâmicas técnicas e fabricação aditiva tendem para modelos de parceria nos quais os fornecedores de pigmentos codesenvolvem formulações com OEMs de impressoras e engenheiros de uso final. Coletivamente, esses padrões confirmam um cenário onde escala, segurança de recursos e destreza em pesquisa e desenvolvimento definem conjuntamente o posicionamento de longo prazo.

Líderes da Indústria de Opacificantes

The Chemours Company

Kronos Worldwide, Inc.

LB Group

Tronox Holdings Plc.

Venator Materials PLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: The Chemours Company apresentou o Ti-Pure TS-6706, um sucessor isento de TMP e TME ao seu referencial de classe universal de revestimento de TiO₂ R-706.

- Julho de 2024: A Venator Materials concluiu a venda de sua participação de 50% na planta de dióxido de titânio da Louisiana Pigment Company para a Kronos Worldwide por USD 185 milhões, com um ganho contingente de USD 15 milhões.

Escopo do Relatório do Mercado Global de Opacificantes

O relatório do mercado de opacificantes inclui:

| Dióxido de Titânio |

| Polímeros Opacos |

| Óxido de Zinco |

| Óxido de Cério |

| Outros Tipos (Silicato de Zircônio, etc.) |

| Pó |

| Dispersão |

| Masterbatch |

| Tintas e Revestimentos |

| Cerâmicas |

| Papel |

| Cuidados Pessoais |

| Plásticos |

| Outras Aplicações (Produtos Farmacêuticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Dióxido de Titânio | |

| Polímeros Opacos | ||

| Óxido de Zinco | ||

| Óxido de Cério | ||

| Outros Tipos (Silicato de Zircônio, etc.) | ||

| Por Forma | Pó | |

| Dispersão | ||

| Masterbatch | ||

| Por Aplicação | Tintas e Revestimentos | |

| Cerâmicas | ||

| Papel | ||

| Cuidados Pessoais | ||

| Plásticos | ||

| Outras Aplicações (Produtos Farmacêuticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de opacificantes e suas perspectivas de crescimento?

O tamanho do mercado de opacificantes atingiu USD 22,11 bilhões em 2026 e está projetado para alcançar USD 27,17 bilhões até 2031, refletindo um CAGR de 4,21%.

Qual segmento está crescendo mais rapidamente dentro do mercado de opacificantes?

As aplicações de cuidados pessoais mostram o maior crescimento com um CAGR de 5,03% até 2031, impulsionadas pelas regulamentações de beleza limpa e necessidades de formulação multifuncional.

Qual é a dominância do dióxido de titânio no mercado de opacificantes?

O dióxido de titânio ainda representa 56,42% da participação do mercado de opacificantes, mas as pressões regulatórias estão acelerando a pesquisa em polímeros opacos e alternativas minerais.

Por que as formas de masterbatch estão ganhando espaço?

Os opacificantes em masterbatch simplificam a dispersão, reduzem a poeira e melhoram a eficiência do processamento, resultando em um CAGR de 4,92% que supera as formas de pó e dispersão.

Qual região detém a maior participação do mercado de opacificantes?

A Ásia-Pacífico lidera com 45,98% de participação, apoiada pela extração mineral integrada, instalações de conversão de pigmentos e forte investimento em infraestrutura.

Página atualizada pela última vez em: