Dimensão e Quota do Mercado de Refrigerantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

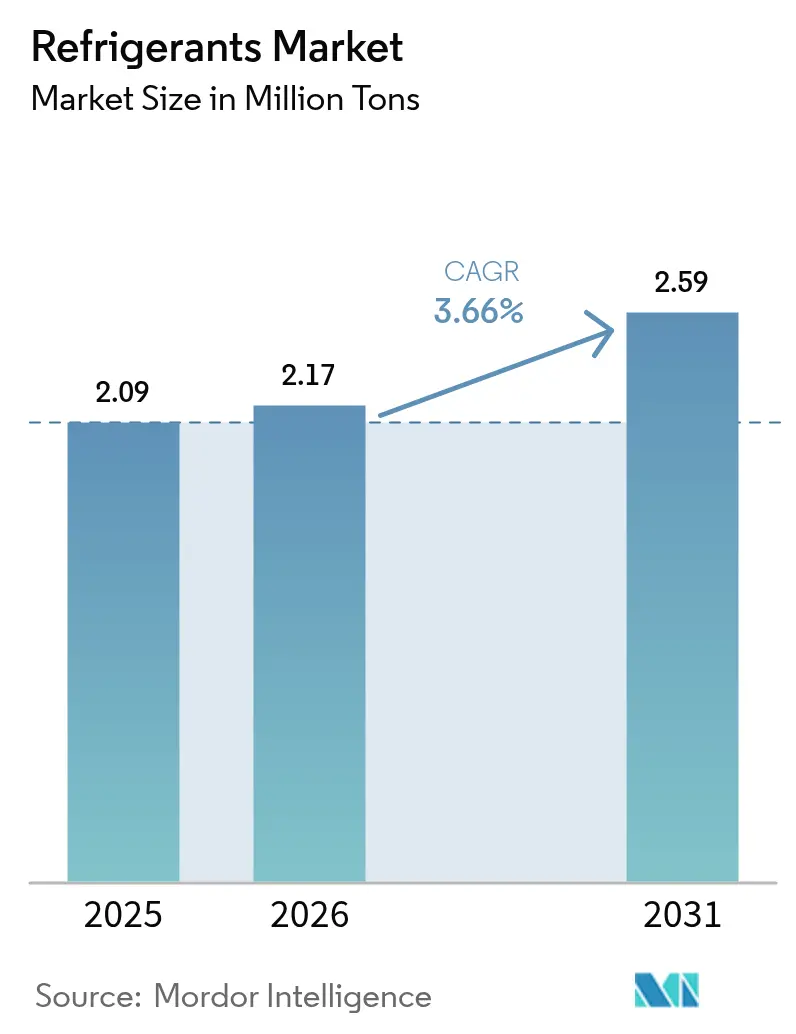

| Volume do Mercado (2026) | 2.17 Milhões de toneladas |

| Volume do Mercado (2031) | 2.59 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refrigerantes por Mordor Intelligence

Espera-se que o mercado de Refrigerantes cresça de 2,09 milhões de toneladas em 2025 para 2,17 milhões de toneladas em 2026, com previsão de atingir 2,59 milhões de toneladas até 2031, a uma CAGR de 3,66% no período 2026-2031. Os principais motores de crescimento são a adoção acelerada de formulações de baixo potencial de aquecimento global (PAG), as reduções progressivas obrigatórias dos hidrofluorcarbonetos (HFCs) e as crescentes necessidades de gestão térmica nos setores de arrefecimento, transporte e logística de cadeia de frio. As substituições de produtos impulsionadas pela regulamentação, a integração de bombas de calor em veículos eletrificados e a logística farmacêutica a múltiplas temperaturas ampliam a oportunidade do mercado de refrigerantes, ao mesmo tempo que intensificam a procura por alternativas naturais e de hidrofluoroolefinas (HFO). Simultaneamente, as oscilações dos custos das matérias-primas e os estrangulamentos de abastecimento induzidos por quotas mantêm a volatilidade dos preços elevada, levando os fabricantes a otimizar as suas capacidades produtivas e as composições dos seus portefólios. Os distribuidores intermediários estão a formar alianças estratégicas de aprovisionamento com grandes grupos químicos para garantir moléculas conformes antes dos prazos de corte regionais, enquanto os fabricantes de equipamentos a jusante aceleram a reformulação de sistemas compatíveis com as classificações A2L e A3. Estas forças convergentes reforçam coletivamente uma trajetória de crescimento de um dígito médio para o mercado de refrigerantes até 2030.

Principais Conclusões do Relatório

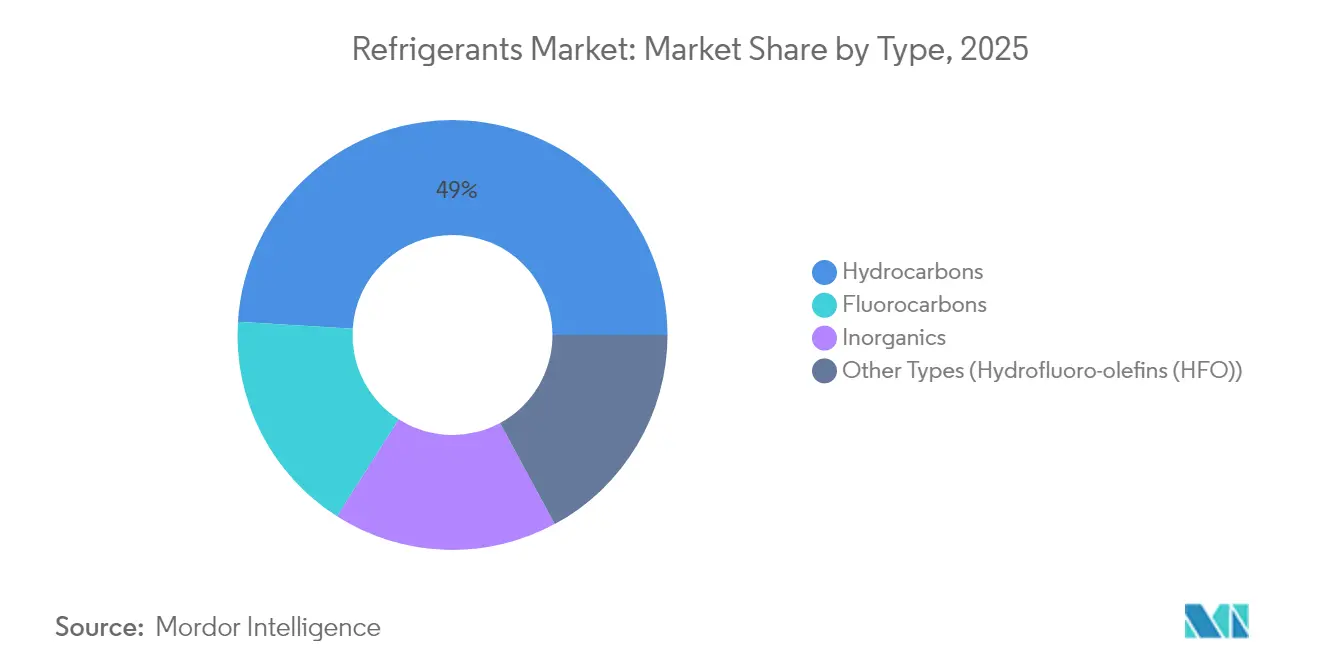

- Por tipo, os hidrocarbonetos lideraram com uma quota de 49,02% do mercado de refrigerantes em 2025, enquanto as hidrofluoroolefinas avançam a uma CAGR de 9,86% até 2031.

- Por aplicação, o ar-condicionado representou 49,88% da dimensão do mercado de refrigerantes em 2025 e está a expandir-se a uma CAGR de 3,92%.

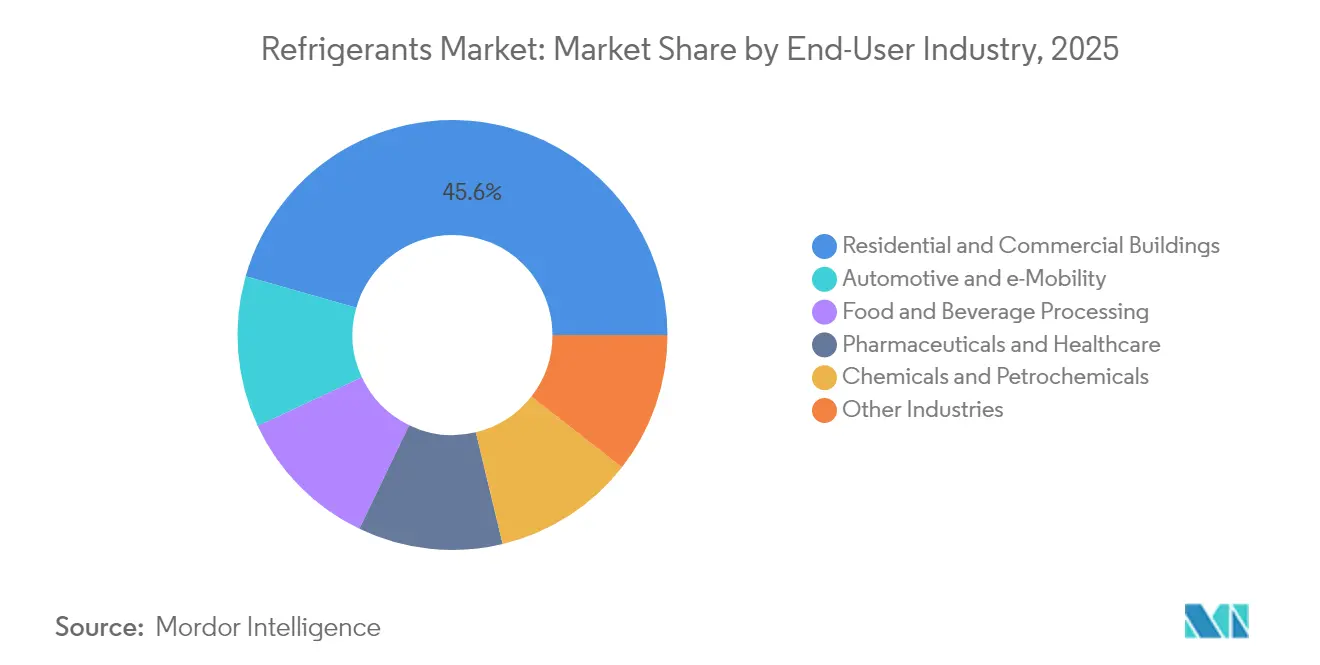

- Por setor do utilizador final, os edifícios residenciais e comerciais lideraram com uma quota de 45,60% do mercado de refrigerantes em 2025. O setor automóvel e e-mobilidade está projetado para registar a CAGR mais rápida de 5,65% até 2031, ultrapassando os edifícios residenciais e comerciais.

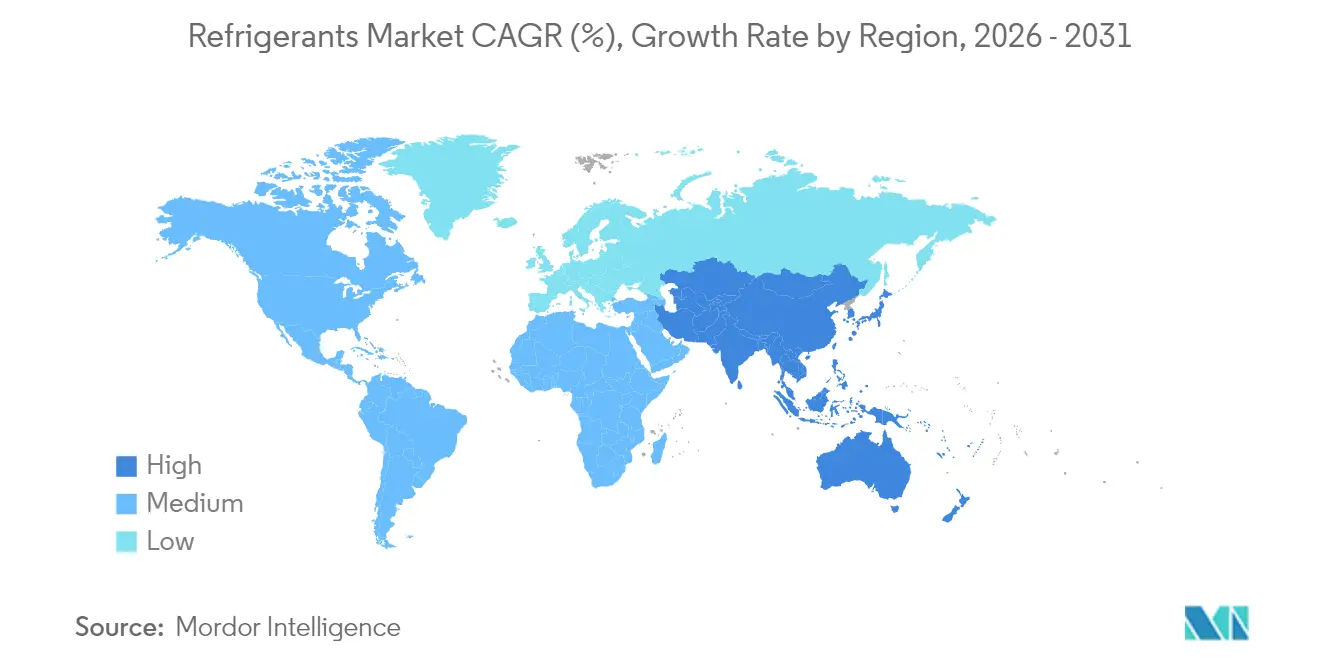

- Por geografia, a Ásia-Pacífico dominou com uma quota de 50,10% do mercado de refrigerantes em 2025 e está no caminho certo para uma CAGR de 3,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Refrigerantes

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevada procura de ar-condicionados domésticos e automóveis na Ásia emergente | +1.20% | Núcleo Ásia-Pacífico, com expansão para o Médio Oriente e África | Médio prazo (2-4 anos) |

| Expansão de armazéns frigoríficos e nós de cadeia de frio de operadores logísticos terceirizados (3PL) | +0.80% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Requisitos de gestão térmica de veículos eletrificados | +0.60% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arcas ultra-congeladoras para vacinas do tipo ARNm | +0.40% | Global, liderado pelos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono para refrigerantes naturais | +0.30% | UE e América do Norte, programas-piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Procura de Ar-Condicionados Domésticos e Automóveis na Ásia Emergente

A rápida urbanização está a impulsionar o arrefecimento residencial para lares de cidades de segundo e terceiro nível, enquanto o setor automóvel substitui simultaneamente as plataformas de combustão interna por motores elétricos. As expedições de bombas de calor da China deverão atingir 50 milhões de unidades anuais até 2030, e a penetração de ar-condicionado doméstico na Índia permanece abaixo dos 10%, sublinhando uma procura latente significativa. A Lei F-Gas revista do Japão e o programa de gestão de eficiência da Coreia do Sul impõem limites de PAG que canalizam as aquisições para propano, R-32 e misturas de HFO selecionadas. Os fabricantes de veículos (OEM) na região estão a normalizar o R-1234yf para os circuitos de habitáculo e bateria, acelerando os volumes de transição de moléculas em toda a Ásia-Pacífico. Em conjunto, a adoção residencial e a adoção da e-mobilidade sustentam as maiores adições absolutas de tonelagem no mercado de refrigerantes durante o período de previsão.

Requisitos de Gestão Térmica de Veículos Eletrificados

As químicas das baterias de veículos elétricos (VE) exigem janelas de temperatura estreitas para longevidade e velocidade de carregamento. O R-1234yf regista uma penetração de 95% nos novos veículos ligeiros dos EUA, com 220 milhões de automóveis em todo o mundo já equipados, enquanto as frotas legadas adotam kits de retrofit que substituem o R-134a pela mesma molécula[1]Chemours, "Chemours Announces Development of a Low GWP Retrofit Approach," CHEMOURS.COM . As arquiteturas de bombas de calor que unificam o aquecimento do habitáculo e o arrefecimento da bateria estão a expandir-se para segmentos de mercado de massa, estimulando o consumo de fluidos A2L misturados otimizados para curvas de eficiência de –30 °C a +45 °C. Os fornecedores de compressores reduziram o ruído do tipo espiral em 6 dBA através da sintonização do alojamento e do inversor, uma especificação fundamental para os modelos de VE premium[2]ChaeSil Kim & NeungGyo Ha, "A Study on the Vibration and Noise Reduction of Scrolling-Type Electric Compressor for Electric Vehicles," MDPI.COM . O efeito agregado alarga o mercado de refrigerantes endereçável para aplicações de mobilidade até meados da década.

Arcas Ultra-Congeladoras para Vacinas do Tipo ARNm

Os pipelines biofarmacêuticos continuam a adicionar produtos com requisitos de armazenamento abaixo de –70 °C. Os novos congeladores empregam cascatas bifásicas de CO₂/sintéticos e incorporam materiais de mudança de fase como tampões passivos durante interrupções de energia, satisfazendo auditorias regulatórias e minimizando o consumo de energia. As redes hospitalares e os prestadores de logística especializados estão a duplicar as suas frotas de congeladores para apoiar os próximos lançamentos de terapia génica. Estas implementações mantêm uma procura constante de CO₂ de alta pureza e fluidos parceiros no mercado de refrigerantes, mesmo à medida que os volumes convencionais de HFC diminuem.

Monetização de Créditos de Carbono para Refrigerantes Naturais

Os retalhistas e os transformadores de alimentos na América do Norte e na UE acedem agora a programas de carbono verificados que atribuem créditos pela mudança de HFCs para refrigerantes naturais. Os sistemas de supermercado transcríticos de CO₂ podem render até 1,5 toneladas métricas de créditos equivalentes de CO₂ por quilograma de HFC deslocado, criando um diferencial económico que compensa os prémios de instalação. Os agregadores empacotam estes créditos para compradores voluntários, inserindo uma nova linha de receitas nos modelos de projeto e inclinando os comités de investimento para opções naturais. Embora numa fase inicial, o mecanismo acrescenta impulso incremental à narrativa de transição de baixo PAG no mercado de refrigerantes.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Redução progressiva rigorosa de HFC a nível global (Quigali, EU F-Gas) | –1.8% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Elevado custo inicial e risco de manuseamento de gases inflamáveis A3/A2L | –0.9% | Global, acentuado nos mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Oscilações de preços de expansão e contração para moléculas HFO de próxima geração | –0.6% | Global, concentrado nos principais mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução Progressiva Rigorosa de HFC a Nível Global (Quigali, EU F-Gas)

O Regulamento UE 2024/573 reduz as quotas de HFC de 60% dos níveis de referência em 2025 para 15% em 2036, com eliminação total prevista para 2050. Congelamentos semelhantes ao abrigo da Emenda de Quigali pressionam todos os produtores simultaneamente, restringindo a oferta e elevando os preços à vista em todo o mercado de refrigerantes. Os operadores que instalam novos sistemas devem adotar deteção automática de fugas acima de 500 tCO₂e de capacidade, aumentando os orçamentos de conformidade e realocando capital longe do crescimento de volume. A incerteza resultante abranda os ciclos de decisão para grandes instalações, reduzindo quase dois pontos percentuais da CAGR projetada durante os anos de transição intermédia.

Elevado Custo Inicial e Risco de Manuseamento de Gases Inflamáveis A3/A2L

O propano, o isobutano e outros refrigerantes A3 exigem invólucros elétricos intrinsecamente seguros, plantas com resistência a derrames e cursos de certificação de técnicos que duplicam os orçamentos de implantação em comparação com as referências de HFC. Os prémios de seguro alargam-se ainda mais nos mercados emergentes que carecem de harmonização de códigos de incêndio, limitando a adoção entre utilizadores sensíveis ao custo, apesar dos claros benefícios de PAG. Mesmo candidatos A2L ligeiramente inflamáveis como o R-32 trazem novos requisitos de ferramentas e equipamentos de recuperação, alargando os calendários de implementação no setor de refrigerantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ventos Regulatórios Favoráveis Impulsionam Alternativas Naturais

Os hidrocarbonetos comandaram uma quota de 49,02% do mercado de refrigerantes em 2025, sustentados pelo estatuto de isenção ao abrigo de múltiplos calendários F-Gas e por uma economia de custo total de propriedade atraente. Os líderes de mercado reportam um crescimento de expedições de dois dígitos para bombas de calor residenciais e gabinetes comerciais de ligação à corrente elétrica, enquanto as implementações globais de unidades split R-290 se aceleram nas regiões que adotam revisões de normas mínimas de desempenho energético (MEPS). As hidrofluoroolefinas estão a registar a CAGR mais rápida de 9,86%, impulsionadas por estreias automóveis e de AVAC estacionário onde os prazos regulatórios para fluidos com PAG superior a 750 são iminentes. Coletivamente, estes dois segmentos de baixo PAG compensam a tonelagem de fluorocarbonetos em contração, ancorando o crescimento global do mercado de refrigerantes.

A jusante, a dimensão do mercado de refrigerantes para opções inorgânicas como amoníaco e CO₂ continua a expandir-se em grandes instalações de processamento de alimentos e hipermercados. Os engenheiros combinam CO₂ em circuitos de fase baixa com fluidos sintéticos de fase alta para ganhos de eficiência, uma arquitetura validada por comparações recentes de COP em várias permutações em cascata. O arrefecimento por imersão de centros de dados e os congeladores farmacêuticos acrescentam crescimento de nicho para o CO₂, enquanto o amoníaco permanece entrincheirado em resfriadores de armazém. Os programas de créditos de carbono para refrigerantes naturais tornam ainda mais atrativo o caso de negócio, assegurando uma migração de quota sustentada para longe dos HFCs legados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Ar-Condicionado Retém o Volume Primário

Os sistemas de ar-condicionado captaram 49,88% da dimensão do mercado de refrigerantes em 2025 e, apesar da procura madura nas economias da OCDE, crescerão 3,92% anualmente até 2031. Os prazos regulatórios deslocam as dimensões de carga dos sistemas split para R-32 e futuras misturas A2L, levando os OEM multinacionais a localizar linhas de produção conformes antes das datas de entrada em vigor. Em paralelo, o ar-condicionado automóvel acompanha a vaga de adoção de VE, integrando ciclos de bomba de calor reversíveis que elevam as cargas de fluido por veículo. Os fabricantes de chillers visam o arrefecimento de centros de dados como um nicho de crescimento de longa cauda, especialmente onde os efeitos de ilha de calor urbana elevam as temperaturas da água de condensação.

As aplicações de refrigeração permanecem um grupo diverso — desde micro-unidades de condensação em lojas de conveniência a sistemas de rack de câmara frigorífica de 300 kW — cada um situado em diferentes pontos do roteiro de redução progressiva. Os sistemas transcríticos de CO₂ ultrapassam agora a marca das 10.000 lojas em todo o mundo, comprovando a sua viabilidade económica além das zonas temperadas à medida que as melhorias de ejetor e compressão paralela reduzem as penalizações energéticas. A refrigeração de transporte pivota para misturas de menor PAG enquanto explora sinergias de azoto líquido para a logística de última milha. Em todos os casos de utilização, as revisões dos códigos de segurança e a disponibilidade de componentes determinam o ritmo da curva de adoção, mantendo uma trajetória escalonada, mas ascendente, para o mercado de refrigerantes.

Por Setor do Utilizador Final: A Mobilidade Avança Rapidamente

Os edifícios residenciais e comerciais detinham uma quota de 45,60% do mercado de refrigerantes em 2025, à medida que os retrofits de bombas de calor e as integrações de termóstatos inteligentes se expandem por parques de edifícios envelhecidos. Os códigos de construção que fixam taxas máximas de fuga aceleram a adoção de sensores, interligando a seleção de refrigerantes com a aquisição de sistemas digitais de gestão de edifícios. Os avanços das bombas de calor para climas frios estendem os envelopes operacionais a –25 °C, inserindo novas linhas de procura nos programas de incentivos de serviços públicos.

O setor automóvel e e-mobilidade é o líder de ritmo com uma CAGR projetada de 5,65% até 2031. As vendas globais de VE de passageiros ultrapassam os 20 milhões de unidades em 2025, cada uma contendo refrigerantes de habitáculo de baixo PAG e fluidos de circuito de bateria. Os volumes de retrofit do mercado de pós-venda adicionam potencial positivo à medida que os kits de R-1234yf penetram nas frotas legadas. O processamento de alimentos e bebidas, os produtos farmacêuticos e saúde, e os setores de processos químicos mantêm um crescimento de base estável, sustentando coletivamente a estabilidade da procura no mercado de refrigerantes mais amplo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A quota de 50,10% da Ásia-Pacífico no mercado de refrigerantes em 2025 reflete a enorme base de fabricação da região, os picos de temperatura urbana e os enquadramentos políticos de apoio. As exportações de ar-condicionado doméstico da China crescem com a absorção interna, consolidando fluxos a granel de R-32 e R-290 através de cadeias de abastecimento verticalmente integradas. O programa de Incentivo Vinculado à Produção (PLI) da Índia para eletrodomésticos inclui subsídios para investigação e desenvolvimento de refrigerantes de baixo PAG, acelerando os ecossistemas de componentes locais. O Japão e a Coreia do Sul ancoram o desenvolvimento de materiais avançados para misturas A2L, exportando conhecimento especializado em formulação para toda a região. As economias do Sudeste Asiático seguem com financiamento para infraestruturas de cadeia de frio, reforçando a liderança reforçada da Ásia-Pacífico no mercado de refrigerantes.

A América do Norte segue um caminho equilibrado, uma vez que a Lei AIM dos EUA impõe um caminho gradual de limite de consumo de HFC, ao mesmo tempo que estimula fortemente a procura de HFO em retrofits de AVAC. A Chemours registou um aumento de 40% nas vendas de Opteon durante o primeiro trimestre de 2025, possibilitado pela sua expansão de capacidade em Corpus Christi. A arquitetura de precificação de carbono do Canadá inclina ainda mais as especificações dos equipamentos para refrigerantes naturais no retalho alimentar, enquanto o corredor industrial do México exige fluorocarbonetos de arrefecimento de processos sob limites de PAG de transição.

A Europa navega no enquadramento regulatório mais restritivo. As quotas F-Gas 2024 e as regras de ecodesign impulsionam os OEM a implementar bombas de calor R-290 em escala, apoiadas por reservas de subsídios alemãs e francesas. O CO₂ transcrítico tornou-se a especificação padrão para supermercados mesmo nos climas do sul, graças a pacotes de otimização para ambientes de temperatura elevada. O Reino Unido mantém um sistema de quotas independente, mas espelha os calendários da UE, mantendo convergente a perspetiva do mercado de refrigerantes em todo o continente.

As regiões emergentes da América do Sul e do Médio Oriente e África constituem a longa cauda do mercado de refrigerantes. Os calendários de redução progressiva retardados prolongam a procura de HFC, mas as crescentes expectativas de arrefecimento per capita semeiam futuros ciclos de adoção de baixo PAG. As lacunas de infraestrutura estão a ser colmatadas através de programas de bancos de desenvolvimento multilaterais que associam a logística de cadeia de frio a mandatos de produtividade agrícola.

Panorama regulatório

O quadro regulatório para refrigerantes está sendo remodelado pela redução obrigatória dos HFCs e por restrições setoriais vinculadas à Emenda de Kigali, implementadas por meio de regras específicas de cada região. Na União Europeia, o Regulamento (UE) 2024/573 reforça os controles de cotas e as restrições de uso, incluindo proibições e limites com efeito a partir de 2026 para aplicações específicas. Ele também mantém isenções com prazo definido para usos médicos e de cadeia do frio de nicho até 31 de dezembro de 2026. Em julho de 2026, o Regulamento de Execução (UE) 2026/1444 atualizou as regras de verificação de vazamentos ao revogar exigências anteriores e alinhar as metodologias ao novo quadro dos gases fluorados.

Nos Estados Unidos, a EPA está implementando o AIM Act por meio de múltiplos programas que afetam tanto as escolhas de equipamentos novos quanto a base instalada. As exigências obrigatórias de reparo de vazamentos no âmbito do programa Emission Reduction and Reclamation (ER&R) entraram em vigor em janeiro de 2026 para equipamentos com 15 libras ou mais de HFCs (ou substitutos acima de limites específicos de GWP). O programa Technology Transitions está introduzindo gradualmente limites setoriais de GWP, incluindo um limite intermediário de GWP de 700 que passa a valer para armazéns de refrigeração em julho de 2026. Em maio de 2026, a EPA também finalizou emendas que transferiram determinadas datas de conformidade para resfriadores de refrigeração de processos industriais e equipamentos de semicondutores para um cronograma unificado em 1º de janeiro de 2030, alterando os prazos de conversão de curto prazo para os usuários finais afetados.

Análise da cadeia de valor

A cadeia de valor dos refrigerantes começa com as matérias-primas upstream e os insumos da química do flúor, notadamente o fluoreto de hidrogênio anidro, e avança pela síntese de moléculas (HFCs, HFOs e misturas), embalagem e distribuição por meio de redes especializadas de gases e produtos químicos. No downstream, conecta-se ao carregamento em fábrica (OEM), aos serviços de pós-venda e à recuperação e reciclagem. As cotas vinculadas à regulação e as proibições setoriais já estão levando os produtores a ajustar seus portfólios e a investir em moléculas de nova geração, enquanto distribuidores e instaladores expandem o manuseio, o rastreamento e a gestão de cilindros voltados à conformidade, para apoiar a transição para opções A2L/A3 e outras alternativas de baixo GWP.

Movimentos recentes de capacidade e de portfólio mostram como a segurança de fornecimento e a integração vertical estão sendo usadas para gerenciar a conformidade e a volatilidade de insumos. Na Índia, a SRF anunciou um investimento de aproximadamente Rs 2.300 crore para construir uma planta de HFO com capacidade de 20.000 toneladas/ano, junto a uma unidade de AHF de 30.000 toneladas/ano em Odisha (conclusão prevista para fevereiro de 2028), reforçando o controle sobre um insumo upstream essencial ao mesmo tempo em que amplia a produção de quarta geração. Em junho de 2026, a Gujarat Fluorochemicals anunciou a expansão para incluir a produção de R134a, refletindo a demanda transitória contínua em aplicações automotivas e de gestão térmica, mesmo com as restrições de alto GWP acelerando a substituição em outros segmentos. No lado da demanda, as ações de cotas da UE e as exigências do Technology Transitions nos EUA aumentam a importância de formulações qualificadas por aplicação, aprovações de fabricantes de equipamentos (OEM) e prontidão de serviço (reparo de vazamentos, equipamentos de recuperação e capacitação técnica) para a execução nos canais.

Panorama Competitivo

O mercado de refrigerantes permanece moderadamente fragmentado. A Honeywell, a Chemours e a Daikin exercem vantagens de escala através de cadeias de percursores cativas, distribuição global e acordos de codesenvolvimento com OEM. A spin-off de Materiais Avançados planeada pela Honeywell, um veículo de receitas de 4 mil milhões de USD, sublinha o pivot do grupo para as verticais de refrigerantes especiais e soluções térmicas. A Chemours capitalizou o momentum da Lei AIM dos EUA, registando um crescimento de 40% do Opteon após o comissionamento da sua instalação em Corpus Christi e a assinatura de um pacto de fabrico com a Navin Fluorine para fluidos de arrefecimento por imersão. A Daikin canaliza investimentos duplos para linhas de compressores R-32 e fábricas de unidades de pacote R-290, alinhando o seu roteiro de eletrodomésticos com os próximos limites F-Gas.

Os desafiantes de médio porte concentram-se em nichos de refrigerantes naturais, aproveitando ciclos de engenharia mais rápidos e produção regional para subcotizar os incumbentes em contratos sensíveis ao custo. Os distribuidores de gases especiais estabelecem alianças de cobertura e portais verticais de comércio eletrónico para suavizar a volatilidade dos preços e garantir a rastreabilidade da conformidade. Os portefólios de propriedade intelectual e a amplitude da infraestrutura de serviço permanecem as principais barreiras à entrada, orientando o posicionamento competitivo em todo o espetro do mercado de refrigerantes.

Líderes do Setor de Refrigerantes

Arkema

Daikin Industries, Ltd.

Honeywell International Inc

Sinochem Holdings Corporation Ltd

The Chemours Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais evidente está centrado no fornecimento de moléculas em conformidade e nas reformulações específicas por aplicação, à medida que os reguladores avançam além das reduções amplas para impor restrições setoriais e gestão de vazamentos. Na UE, o Regulamento (UE) 2024/573 está reduzindo a janela endereçável para refrigerantes de alto GWP em equipamentos novos e em manutenção, enquanto ações de execução associadas reforçam as cotas para refrigerantes de refrigeração comercial de alto GWP. Essa mudança impulsiona a demanda por alternativas que atendam aos limites de aplicação e às normas de segurança. Nos Estados Unidos, a implementação do AIM Act expande o mercado para opções de baixo GWP por meio do Technology Transitions e das exigências de reparo de vazamentos do ER&R, com o início em janeiro de 2026 aplicando-se a sistemas com maior carga, apoiando a demanda por refrigerantes e serviços que reduzem as emissões ao longo do ciclo de vida e simplificam a documentação de conformidade.

A alocação de capital pelos produtores indica onde a oportunidade de curto prazo está sendo buscada. A SRF aumentou o capex para um complexo em Odisha que combina uma unidade de HFO de 20.000 MTPA com uma instalação de AHF de 30.000 MTPA (meta de conclusão em fevereiro de 2028), e a Gujarat Fluorochemicals anunciou capacidade adicional de produção de R134a em junho de 2026 para atender às necessidades automotivas, eletrônicas e de refrigeração avançada, onde os fluidos transitórios ainda movimentam volumes significativos. Esses investimentos, juntamente com movimentos de ampliação de portfólio, como a expansão do acesso a misturas de HFO de menor GWP sob marcas estabelecidas por Arkema e Honeywell, indicam demanda por (i) HFOs e misturas que correspondam a classes específicas de equipamentos e prazos de conversão, (ii) refrigerantes naturais vinculados a créditos de carbono e a programas de descarbonização de varejistas citados na América do Norte e na UE, e (iii) serviços e infraestrutura relacionados à reciclagem, à detecção de vazamentos e ao manuseio seguro, que estão se tornando centros de custo obrigatórios em vez de melhorias opcionais.

Desenvolvimentos recentes do setor

- Junho de 2026: a Gujarat Fluorochemicals anunciou a expansão para incluir capacidade de produção de R134a na Índia, aprimorando o fornecimento regional para refrigeração automotiva e eletrônica. O movimento fortalece a segurança de matérias-primas e sinaliza uma transição para capacidade localizada em um mercado que está se afastando dos refrigerantes de alto GWP.

- Dezembro de 2025: a Daikin Industries assinou um acordo para adquirir a Anh Nguyen Trading Technical Service, no Vietnã, para integrar sistemas de HVAC e de gestão de edifícios. A aquisição amplia a capacidade de integração de sistemas downstream em um mercado de refrigeração em rápido crescimento e conecta a implantação de equipamentos com capacidades de controle que influenciam o desempenho dos refrigerantes e a gestão de vazamentos.

- Setembro de 2024: a Orbia Fluor & Energy Materials apresentou o Klea Edge 444A, um refrigerante de baixo GWP posicionado para o mercado de pós-venda automotivo da UE e do Reino Unido. O lançamento atende às necessidades de substituição impulsionadas pela regulação, mantendo a compatibilidade e as considerações de custo para as frotas de veículos legados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de refrigerantes é definido como a demanda e a oferta de refrigerantes químicos usados como fluido de trabalho em sistemas de refrigeração e aquecimento, abrangendo fabricação, distribuição e consumo final, monitorado em base volumétrica (toneladas) nas geografias cobertas.

Exclusões de escopo: exclui o valor dos equipamentos (compressores, condensadores, unidades de HVAC compactas), a mão de obra de instalação e a maior parte das taxas de serviço de pós-venda, exceto o próprio refrigerante.

Visão geral da segmentação

- Por Tipo

- Fluorocarbonetos

- Hidroclorofluorcarbonetos (HCFC)

- Hidrofluorcarbonetos (HFC)

- Inorgânicos

- Amoníaco

- Dióxido de Carbono

- Outros Inorgânicos

- Hidrocarbonetos

- Isobutano

- Propano

- Outros Hidrocarbonetos

- Outros Tipos (Hidrofluoroolefinas (HFO))

- Fluorocarbonetos

- Por Aplicação

- Refrigeração

- Doméstica

- Comercial

- Transporte

- Industrial

- Ar-Condicionado

- Estacionário Doméstico/Embalado

- Chillers

- Móvel

- Outras Aplicações

- Refrigeração

- Por Setor do Utilizador Final

- Edifícios Residenciais e Comerciais

- Processamento de Alimentos e Bebidas

- Produtos Farmacêuticos e Saúde

- Automóvel e e-Mobilidade

- Produtos Químicos e Petroquímicos

- Outros Setores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Rússia

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Resto do Médio Oriente e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do conjunto de critérios que define o que conta como volume de refrigerante e por onde ele normalmente circula na cadeia de valor. Para refrigerantes, contamos com estatísticas públicas e sinais de conformidade, como fluxos comerciais do UN Comtrade, recursos relacionados ao SNAP da US EPA e ao AIM Act, resumos de relatórios de gases fluorados da Agência Europeia do Ambiente e documentação sobre ozônio e a Emenda de Kigali do PNUMA.

A seguir, utilizamos relatórios anuais de empresas, apresentações a investidores e boletins técnicos de produtos para entender adições de capacidade, mudanças no mix de produtos (por exemplo, de HFC para HFO e opções naturais) e movimentos típicos de embalagem e cilindros que influenciam os embarques. Bases de dados de patentes também são verificadas para identificar onde novas moléculas e misturas estão registrando maior atividade, o que ajuda a validar as premissas de tempo. Algumas assinaturas pagas de dados financeiros de empresas e inteligência de notícias são usadas para verificar anúncios de expansão e mudanças de propriedade. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas na coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário é usado para converter sinais documentais em premissas práticas que correspondam à forma como os refrigerantes são comprados e reabastecidos. Conversamos com uma combinação de fabricantes de refrigerantes, distribuidores, recicladores e grandes usuários finais, e então testamos expectativas de preços e adoção com funções voltadas para os canais nas principais regiões consumidoras.

Como a demanda pode ser impulsionada tanto pela base instalada e pelos ciclos de manutenção quanto pelas vendas de novos equipamentos, as entrevistas também foram usadas para verificar as taxas de recarga, a penetração de recuperação e reciclagem, e o cronograma de redução gradual por aplicação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | Executivos (CXOs): 13% | APAC: 49% |

| Nível médio: 44% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Players menores: 18% | Gerentes: 46% | Américas: 22% |

Dimensionamento de mercado e previsão

O modelo principal utiliza uma construção descendente (top-down) do conjunto de demanda, que reconstrói o consumo de refrigerantes a partir de indicadores de demanda de refrigeração, base instalada e comportamento de reabastecimento, convertendo então o resultado em toneladas anuais por região. As principais entradas incluem tendências do estoque de equipamentos de ar-condicionado e refrigeração, tamanhos típicos de carga por tipo de sistema, taxas médias anuais de vazamento ou reabastecimento, cronogramas de transição de refrigerantes vinculados a regulações, e a parcela de material recuperado e reciclado que compensa a demanda por material virgem.

Para manter o resultado fundamentado, os totais são corroborados com verificações ascendentes (bottom-up) seletivas, como a direção dos embarques dos fornecedores, verificações de canais de distribuidores e lógica amostral de preços e volumes para as principais aplicações. Quando os sinais diretos de volume são escassos, as lacunas são tratadas com indicadores substitutos, como o balanço de importação-exportação, faixas anunciadas de utilização de capacidade e tendências de intensidade de serviço, sendo então retestadas com feedback de especialistas.

Para a previsão, é usada análise de cenários em torno da velocidade de redução gradual e do ritmo de substituição. O cenário-base é sustentado por regressão multivariada sobre o crescimento do estoque de equipamentos de refrigeração, os graus-dia de refrigeração ligados à temperatura, e os marcos regulatórios de redução escalonada. As premissas são atualizadas por região, pois os ciclos de substituição e a fiscalização de conformidade não avançam na mesma velocidade em todos os lugares.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, de modo que uma única série de dados ruidosa não determine o número final. Comparamos as toneladas modeladas com sinais independentes, como volumes comerciais, resumos de atividade de gases fluorados relatados quando disponíveis, e a direção dos preços e da restrição de oferta compartilhada pelos participantes do mercado, revisando então os valores discrepantes antes da aprovação final.

As revisões são feitas em etapas, com os cálculos reconferidos por outro analista e as principais premissas contestadas em relação às atualizações regulatórias e de capacidade mais recentes. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes anúncios de redução gradual, inícios de operação de grandes plantas ou mudanças de política que alteram rapidamente o mix de refrigerantes. Antes da entrega, é realizada uma nova verificação para que os clientes recebam a visão mais atual possível.

Comparação do dimensionamento do mercado de refrigerantes da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para refrigerantes podem variar amplamente, mesmo quando o tema final parece o mesmo, porque as fontes muitas vezes medem itens diferentes e depois os rotulam com um nome de mercado comum. As diferenças geralmente são impulsionadas por o número ser valor ou volume, pela forma como o refrigerante reciclado é tratado, pelo tratamento das misturas e das premissas de carga por aplicação, e pela forma como moeda e inflação são tratadas.

No caso dos refrigerantes, as maiores discrepâncias tendem a vir dos limites de escopo. Algumas fontes se baseiam na receita dos fabricantes em USD e podem também incorporar serviços adjacentes, enquanto outras se concentram na demanda física em toneladas vinculada à base instalada e à manutenção. Quando as taxas de vazamento, a frequência de recarga e o cronograma de redução gradual não estão alinhados com a prática do mundo real, a previsão pode mudar rapidamente, e é por isso que a diferença entre os números publicados costuma ser significativa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,17 milhões de USD (2026) | |

| Consultoria Global A | 25,90 bilhões de USD (2024) | Utiliza uma perspectiva de receita baseada em valor em USD e uma janela temporal diferente, o que também pode refletir efeitos de preços, inflação e mix, em vez de apenas o consumo físico de refrigerante. |

| Editora do Setor B | 28,18 bilhões de USD (2025) | Relata o valor de mercado e pode incorporar premissas de preços mais amplas e um caminho de transição mais agressivo, de modo que mudanças no ASP e no mix de produtos podem elevar os totais além da demanda impulsionada por tonelagem. |

A tabela destaca que as publicações baseadas em valor podem parecer muito maiores porque capturam variações de preço e de mix, não apenas a demanda física subjacente. Aqui, o dimensionamento está ancorado em toneladas e no comportamento de recarga da base instalada. É por isso que o número de 2026 é apresentado dessa forma, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o volume global atual de refrigerantes vendidos?

O mercado de refrigerantes movimentou 2,17 milhões de toneladas em 2026 e deverá atingir 2,59 milhões de toneladas até 2031.

Qual é a região maior consumidora de refrigerantes?

A Ásia-Pacífico lidera com 50,10% da procura de 2025, impulsionada pela adoção de ar-condicionado e pela expansão da infraestrutura de cadeia de frio.

Quais os tipos de refrigerantes que estão a crescer mais rapidamente?

As hidrofluoroolefinas estão a expandir-se a uma CAGR de 9,86%, seguidas pelo CO₂ e pelo propano nas categorias de refrigerantes naturais.

Como irão os veículos elétricos influenciar a procura de refrigerantes?

Os sistemas de gestão térmica de VE que dependem de R-1234yf e misturas personalizadas estão a impulsionar uma CAGR de 5,65% nas aplicações automóveis até 2031.

Que impacto têm os regulamentos de redução progressiva de HFC na oferta?

As quotas da UE e de Quigali reduzem a produção de HFC para 15% das referências históricas até 2036, restringindo a oferta e orientando os utilizadores para alternativas de baixo PAG.

Página atualizada pela última vez em: