Tamanho e Participação do Mercado de Inteligência Artificial no Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

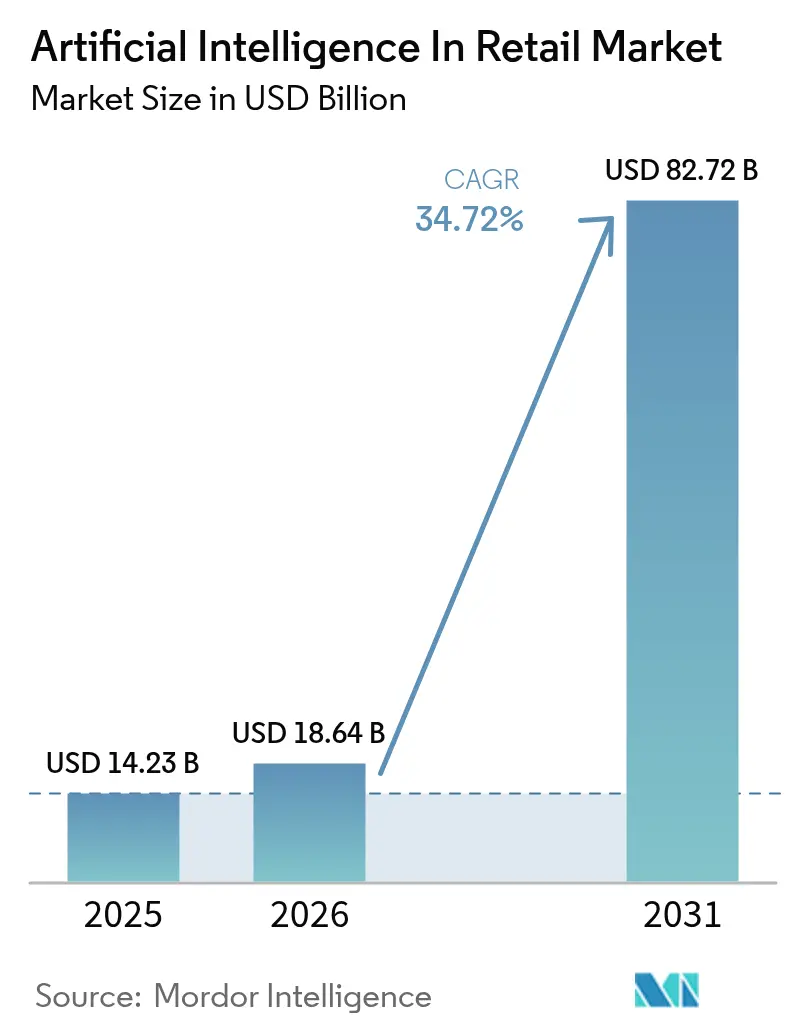

| Tamanho do Mercado (2026) | 18.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

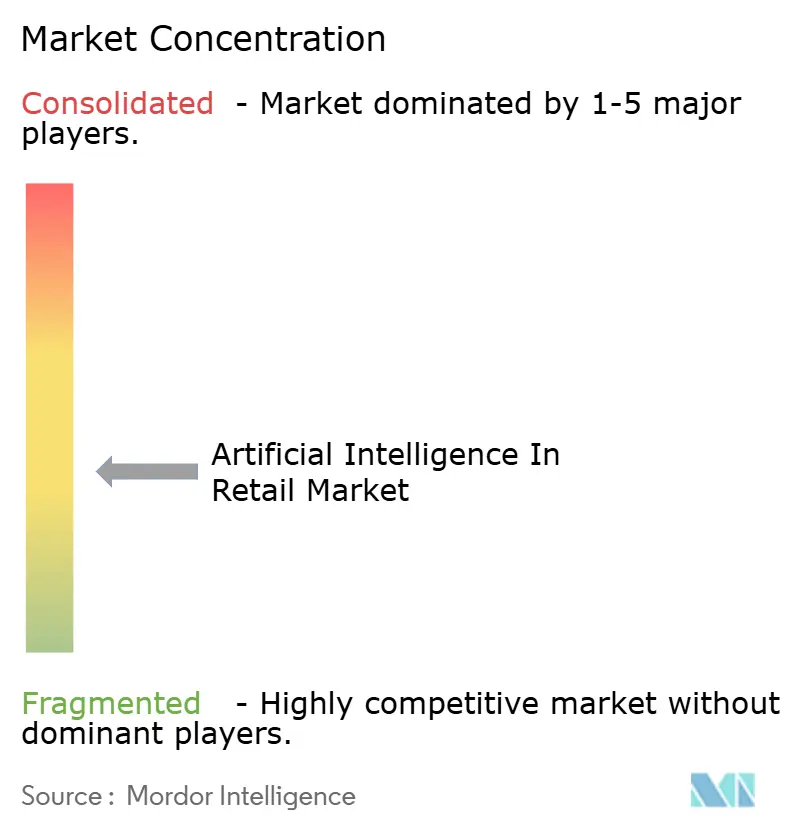

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial no Varejo por Mordor Intelligence

Espera-se que o tamanho do mercado de Inteligência Artificial no Varejo cresça de USD 14,23 bilhões em 2025 para USD 18,64 bilhões em 2026 e está previsto para atingir USD 82,72 bilhões até 2031, a um CAGR de 34,7% no período de 2026 a 2031. Os varejistas avançaram além das provas de conceito para implantações em produção que sincronizam preços, promoções e estoques em todos os canais em tempo real. A queda nos preços de infraestrutura em nuvem, de 22% entre 2024 e 2025, reduziu a barreira de entrada para redes de médio porte e acelerou migrações de plataformas que antes levavam anos. Líderes omnichannel que já capturam sinais unificados de clientes estão adicionando grandes modelos de linguagem sobre os pipelines de dados existentes, aumentando o valor médio do carrinho em mais de 20% ao personalizar conteúdo e promoções em menos de 50 milissegundos. Ao mesmo tempo, iniciativas de checkout por visão computacional e cadeias de suprimentos inteligentes estão reduzindo custos de mão de obra e desperdício de alimentos, enquanto os grandes provedores de nuvem competem para incluir modelos de varejo pré-treinados em assinaturas por uso que reduzem o tempo de geração de valor de meses para semanas. Essas forças impulsionam coletivamente o mercado de Inteligência Artificial no Varejo em direção a uma expansão de dois dígitos, mesmo com regras de privacidade, preços de energia e escassez de talentos adicionando custos e riscos de execução.

Principais Conclusões do Relatório

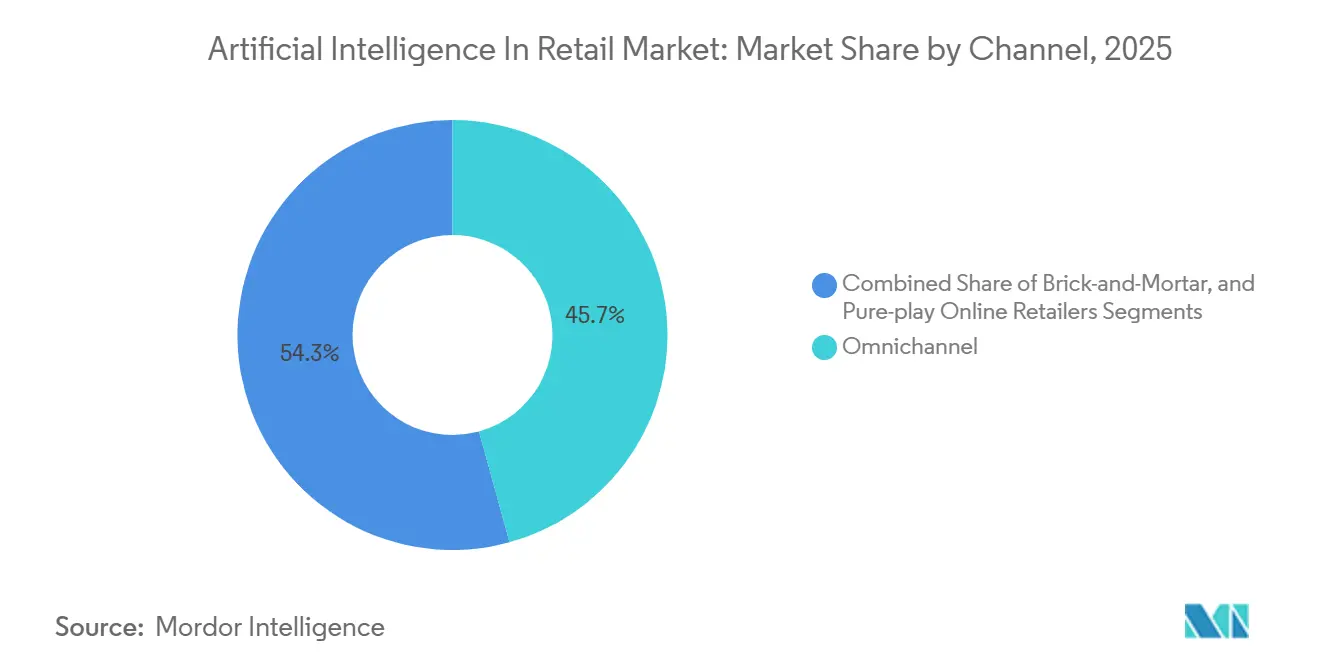

- Por canal, os operadores omnichannel lideraram com 45,73% da participação do mercado de Inteligência Artificial no Varejo em 2025, enquanto os varejistas exclusivamente online estão expandindo a um CAGR de 35,11% até 2031.

- Por componente, o software representou 60,64% do tamanho do mercado de Inteligência Artificial no Varejo em 2025; os serviços representam o crescimento mais rápido, a 35,32% até 2031.

- Por implantação, a nuvem capturou 71,62% da receita de 2025 e está avançando a um CAGR de 35,05%, superando as alternativas locais.

- Por aplicação, previsão de estoque e demanda deteve uma participação de 22,81% do tamanho do mercado de Inteligência Artificial no Varejo em 2025, enquanto o checkout por visão computacional está projetado para expandir a um CAGR de 35,25%.

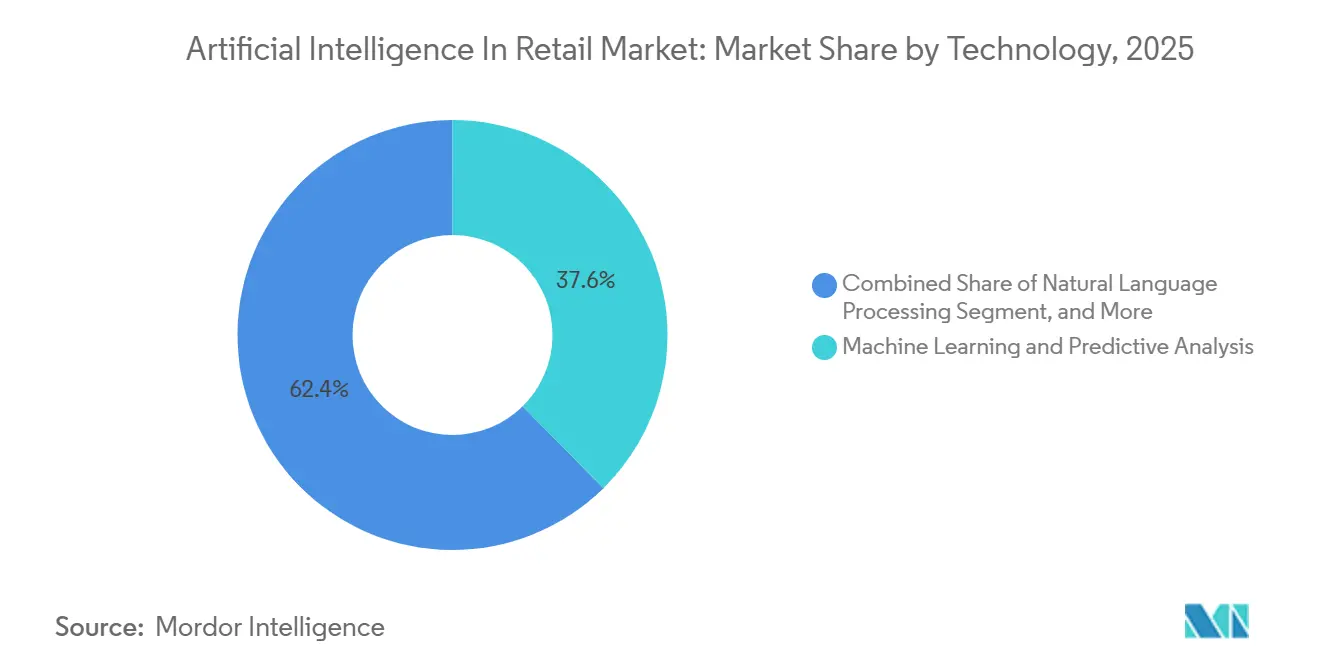

- Por tecnologia, o aprendizado de máquina comandou 37,62% de participação em 2025; a IA generativa é o segmento de crescimento mais rápido, com um CAGR de 35,51% até 2031.

- Por geografia, a América do Norte liderou com 26,83% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para o maior crescimento, a 36,09% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial no Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de IA Omnichannel para Personalização | +6.2% | Global, com concentração na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Queda de Custo e Acessibilidade de Pilhas de IA Baseadas em Nuvem | +5.8% | Global, acelerando na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico Exigindo Análises em Tempo Real | +5.4% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Checkout por Visão Computacional Impulsionado por IA Generativa | +4.9% | América do Norte e Europa como primeiros adotantes, Ásia-Pacífico como seguidores rápidos | Longo prazo (≥ 4 anos) |

| Redes de Mídia de Varejo Monetizando Dados Primários | +4.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização de Carbono em Estoque de IA Orientada por ESG | +3.8% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de IA Omnichannel para Personalização

Os varejistas que incorporam mecanismos de redes neurais em sites, aplicativos móveis e lojas agora antecipam a intenção antes que os compradores a articulem, aumentando o valor médio do pedido em mais de 20% em 2025. Microsoft e Walgreens comprovaram o modelo em 8.600 farmácias nos EUA, onde o Azure Copilot reduziu os tempos de espera em 23% e aumentou as vendas entre categorias em 14%.[1]Microsoft, "Walgreens Expands Strategic Partnership with Microsoft," news.microsoft.com Apesar do progresso, apenas 31% das redes operam plataformas de dados de clientes em tempo real, deixando um claro potencial de crescimento para os retardatários. O Shop Assistant da Shopify ilustra o caminho de democratização, pois comerciantes de médio porte relataram 27% mais conversões sem código personalizado. À medida que o mercado de Inteligência Artificial no Varejo escala, a hiperpersonalização permanece como a alavanca mais clara para o aumento imediato de receita.

Queda de Custo e Acessibilidade de Pilhas de IA Baseadas em Nuvem

As guerras de preços entre os grandes provedores de nuvem reduziram as contas de computação de IA em 22% ano a ano, permitindo que supermercados regionais ativem mecanismos de recomendação apenas pelas horas de uso necessárias. Os modelos de pagamento por uso reduzem os desembolsos de capital, enquanto os modelos verticais pré-treinados cortam os prazos de ciência de dados de 6 meses para 3 semanas na AWS. Os pacotes otimizados para borda da Oracle reduziram ainda mais a latência nas lojas em 40% e os custos de computação em 22% ano a ano, permitindo que supermercados regionais ativem mecanismos de recomendação apenas pelas horas que utilizam, com 18% via quantização de modelos.[2]Oracle, "Artificial Intelligence Solutions," oracle.com Os operadores de data centers confirmam o impulso: a IA no varejo já comanda 19% da demanda de colocation em 2025, acima dos 11% do ano anterior. O acesso mais fácil amplia a participação da Inteligência Artificial no mercado de Varejo e intensifica a concorrência de preços entre os formatos.

Expansão do Comércio Eletrônico Exigindo Análises em Tempo Real

As plataformas da Ásia-Pacífico agora geram bilhões de pontos de dados que alimentam mecanismos de IA que otimizam descrições de produtos, roteamento e segurança de pagamentos em milissegundos. A Alibaba demonstrou que listagens criadas por IA aumentaram as taxas de cliques em 34% e reduziram as devoluções em 12% em 2025. A JD.com usou aprendizado por reforço para direcionar 1,8 bilhão de encomendas por 1.200 centros durante o Dia dos Solteiros, reduzindo os tempos de entrega em 19%.[3]South China Morning Post, "JD.com Unveils AI-Powered Supply Chain Solution," scmp.com A pontuação de risco adaptativo da Visa reduziu as recusas falsas em 28%, mantendo a detecção de fraudes acima de 99,2%, eliminando atritos no checkout. O comércio conversacional da Tencent processa 1,2 bilhão de transações diariamente, aumentando as compras por impulso em 22% sem redirecionar os usuários do chat. Tal velocidade e escala consolidam as análises em tempo real como um pilar fundamental do mercado de Inteligência Artificial no Varejo.

Checkout por Visão Computacional Impulsionado por IA Generativa

Conjuntos de câmeras guiados por modelos de difusão agora reconhecem itens em menos de 200 milissegundos, eliminando scanners e reduzindo os tempos de fila em 60% em projetos piloto. As instalações Just Walk Out da Amazon em lojas de terceiros aumentaram o fluxo de clientes no horário de pico em 40%. Imagens sintéticas aumentaram a precisão de reconhecimento em 18% para produtos com etiquetas em constante mudança, reduzindo os encargos de anotação manual. A abertura dos consumidores está crescendo: 63% dos compradores da Ásia-Pacífico usariam o checkout por visão computacional se as transações fossem concluídas em 30 segundos, embora 47% insistam em consentimento explícito para dados biométricos. Os kits de borda da NVIDIA agora processam 120 quadros por segundo localmente, permitindo lojas autônomas mesmo em ambientes com largura de banda limitada. À medida que os varejistas quantificam as economias de tempo de fila em relação ao custo de capital, o checkout por visão computacional se torna uma alavanca de alto retorno sobre o investimento que impulsiona a adoção do mercado de Inteligência Artificial no Varejo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade de Dados Limitando a Coleta de Dados | -3.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em IA Específicos para o Varejo | -2.8% | Global, aguda na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Risco de Viés Algorítmico em Precificação Dinâmica | -1.9% | América do Norte e Europa, com escrutínio regulatório crescente | Médio prazo (2 a 4 anos) |

| Custo de Energia de Computação de Borda em Micro-Atendimento | -1.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados Limitando a Coleta de Dados

A União Europeia arrecadou EUR 2,92 bilhões (USD 3,19 bilhões) em multas de GDPR no varejo durante 2025, forçando as redes a eliminar sinais biométricos e de localização dos modelos de recomendação. A Lei de Privacidade do Consumidor atualizada da Califórnia agora exige cancelamento em tempo real para precificação algorítmica, com multas de até USD 7.500 por violação. As orientações do Reino Unido reduziram ainda mais os atributos de clientes permitidos em 34%, degradando a precisão dos modelos para 58% dos varejistas pesquisados. Muitos operadores estão testando dados sintéticos e aprendizado federado, mas apenas 19% tinham projetos piloto em andamento no final de 2025. O conjunto de regras em rápida evolução, portanto, modera o crescimento de curto prazo do mercado de Inteligência Artificial no Varejo.

Escassez de Talentos em IA Específicos para o Varejo

As ofertas de emprego em IA no varejo saltaram 47% em 2025, mas apenas 23% foram preenchidas em 90 dias, refletindo a escassez de engenheiros versados em otimização de estoque, análise de fraudes e orquestração omnichannel. A McKinsey relata que 64% dos executivos citam lacunas de talentos como o principal impedimento para a escalabilidade da IA, com salários medianos de USD 165.000, 22% acima de outros setores. O Fórum Econômico Mundial estima que 40% dos funcionários do varejo precisarão de requalificação até 2027, mas apenas 18% das redes ofereceram programas estruturados em 2025. A academia da Infosys certificou 3.500 funcionários em engenharia de prompts e ajuste de modelos, demonstrando um único caminho de remediação. Até que tais iniciativas escalem, a expertise limitada restringirá o pleno potencial do mercado de Inteligência Artificial no Varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: Omnichannel Escala, Varejistas Exclusivamente Online Aceleram

Os operadores omnichannel capturaram 45,73% da participação do mercado de Inteligência Artificial no Varejo em 2025, sustentados por plataformas de dados unificadas que sincronizam estoque, preços e promoções na web, em dispositivos móveis e nas lojas. As vantagens de construção de carrinho incentivaram redes de supermercados e farmácias a expandir auditorias de prateleiras por visão computacional e pedidos por voz, enquanto especialistas em vestuário adicionam grandes modelos de linguagem sobre dados de fidelidade para recomendar roupas em tempo real. Os varejistas exclusivamente online, livres das restrições de sistemas de ponto de venda legados, estão avançando a um CAGR de 35,11% até 2031, à medida que implantam mecanismos de aprendizado por reforço que atualizam as classificações de produtos em 50 milissegundos após um clique. Suas arquiteturas nativas em nuvem se traduzem diretamente em menor custo operacional por transação, especialmente quando os modelos de base podem ser ajustados em três semanas com computação por uso.

As redes omnichannel continuam a estender o processamento de borda para quiosques e dispositivos portáteis para que os funcionários possam apresentar ofertas personalizadas nos corredores, um movimento que aumentou os complementos entre categorias em 14% para a Walgreens. Os varejistas físicos tradicionais testam o checkout por câmera em lojas selecionadas para defender a participação de mercado contra concorrentes online; as implantações Just Walk Out da Amazon em locais de terceiros aumentaram o fluxo de clientes no horário de pico em 40%. O mercado de Inteligência Artificial no Varejo, portanto, observa uma crescente lacuna de desempenho entre os varejistas que podem financiar a IA omnichannel em escala e aqueles que ainda dependem de segmentação baseada em regras.

Por Componente: Software Lidera, Serviços Ganham Terreno

O software representou 60,64% da receita de 2025, abrangendo APIs de recomendação, mecanismos de previsão de demanda e módulos de detecção de fraudes que se integram às nuvens existentes dos varejistas. O retorno rápido do investimento — muitas vezes em dois trimestres quando os incidentes de falta de estoque caem para dois dígitos — explica por que os algoritmos plug-and-play dominam os gastos iniciais. Os serviços, no entanto, estão expandindo 35,32% até 2031, à medida que a orquestração de múltiplos modelos se torna mais complexa e os varejistas terceirizam engenharia de prompts, rotulagem de dados e retreinamento de modelos.

As operações de conteúdo generativo retêm a maior intensidade de serviços: o Salesforce Einstein GPT aumentou as conversões de e-mail em 31% e agora requer ajuste contínuo de tom para corresponder às campanhas sazonais. IBM, Oracle e SAP responderam incorporando assistentes em suítes empresariais, agrupando horas de consultoria que mantêm os modelos em conformidade com as regras de privacidade em constante mudança. O setor de Inteligência Artificial no Varejo trata cada vez mais o gerenciamento completo do ciclo de vida do modelo como um serviço gerenciado, gerando fluxos de receita do tipo anuidade para integradores.

Por Implantação: Nuvem Domina, Arquiteturas Híbridas Evoluem

A nuvem capturou 71,62% dos gastos de 2025 e está crescendo a um CAGR de 35,05%, impulsionada por modelos de varejo pré-treinados que os grandes provedores de nuvem precificam por minutos de uso em vez de licenças perpétuas. Redes grandes e pequenas agora ativam capacidade para eventos relâmpago — Dia dos Solteiros, Prime Day, Black Friday — e depois encerram os servidores minutos depois, reduzindo o capital ocioso.

As instalações locais persistem em corredores de alta frequência de transações, como lojas de conveniência, onde as transações são concluídas em janelas de subsegundo. Os pacotes otimizados para borda da Oracle comprimiram a latência em 40% enquanto sincronizavam com repositórios em nuvem para atualizações de modelos. Os projetos híbridos, portanto, dominam as novas implantações: a inferência é executada localmente junto a câmeras e dispositivos portáteis, mas o retreinamento e o monitoramento são executados em nuvens regionais conectadas por linhas de 10 gigabits. Essa arquitetura mantém os custos de inferência baixos e garante a conformidade com a residência de dados, permitindo que o mercado de Inteligência Artificial no Varejo escale sem gargalos.

Por Aplicação: Previsão Comanda os Gastos, Checkout por Visão Computacional Cresce Rapidamente

A previsão de estoque e demanda representou 22,81% dos gastos de 2025, refletindo o impacto agudo nas margens causado por rupturas de estoque e remarcações que historicamente eliminavam até 12% do lucro bruto. O projeto Vertex AI da Carrefour reduziu o desperdício de produtos frescos em 12% ao combinar dados meteorológicos, de eventos e de sinais sociais. O checkout por visão computacional com IA, embora menor hoje, está projetado para crescer 35,25% até 2031, à medida que conjuntos de câmeras substituem scanners em formatos de pequeno volume onde a velocidade impulsiona a conversão.

A prevenção de fraudes e perdas permanece como uma camada fundamental que a Visa demonstrou poder reduzir as recusas falsas em 28%, mantendo a detecção de fraudes acima de 99,2%. A navegação na loja usa visão computacional para guiar os compradores até os itens, reduzindo o tempo de busca nos corredores em 41% na Lowe's. Coletivamente, esses casos de uso convertem soluções pontuais estreitas em uma pilha integrada que aprofunda a penetração da Inteligência Artificial no mercado de Varejo.

Por Tecnologia: Aprendizado de Máquina Maduro, IA Generativa Ganha Velocidade

Os algoritmos de aprendizado de máquina para recomendações, elasticidade de preços e fraudes representaram 37,62% da receita de tecnologia de 2025; seus modelos são atualizados mensalmente usando deltas de transações. A IA generativa, crescendo a um CAGR de 35,51%, automatiza textos, imagens e fluxos conversacionais, reduzindo os tempos de ciclo criativo em 40% para os comerciantes da Shopify.

O processamento de linguagem natural agora lida com 1,2 bilhão de transações de varejo diárias no WeChat, demonstrando throughput maduro em escala planetária. A visão computacional alimenta o checkout autônomo e a análise de prateleiras, enquanto o aprendizado por reforço passa da pesquisa para a produção na grade de atendimento de 1.200 nós da JD.com. Com dados sintéticos preenchendo lacunas de privacidade, essas tecnologias juntas expandem a funcionalidade do mercado de Inteligência Artificial no Varejo mais rapidamente do que as políticas conseguem padronizar.

Análise Geográfica

A América do Norte liderou com 26,83% da receita de 2025, ancorada pelas auditorias de prateleiras por visão computacional do Walmart, que reduziram as rupturas de estoque em 18%. As drogarias, grandes varejistas e lojas de departamentos dos EUA agora incorporam copilotos GPT nos sistemas das lojas, enquanto os supermercados canadenses implantam SaaS de previsão de demanda para conter o desperdício de produtos frescos. O rigor regulatório sob a lei de privacidade da Califórnia empurra os fornecedores em direção a painéis de consentimento em tempo real, mas o impulso de investimento permanece positivo à medida que os gastos em nuvem se desviam dos data centers legados.

A Ásia-Pacífico está projetada para crescer 36,09% até 2031, impulsionada pelo comércio de transmissão ao vivo da China, onde a IA do WeChat processa 1,2 bilhão de transações diárias, e pela cadeia de suprimentos inteligente da JD.com, que reduziu os custos logísticos em 15% em 2025. A Índia amplia o acesso subsidiando projetos piloto de IA para pequenos comerciantes por meio do Portal Nacional de IA da Índia, enquanto as redes de lojas de conveniência do Japão automatizam o reabastecimento para aliviar a escassez de mão de obra. Os líderes de comércio eletrônico da Coreia do Sul implantam mecanismos de geração de conteúdo generativo que aumentaram a conversão em 19%, provando que modelos de linguagem localizados culturalmente estimulam a adoção do mercado de Inteligência Artificial no Varejo.

A Europa contribui com volume significativo, mas regras mais rígidas do GDPR desaceleraram a coleta de dados, resultando em EUR 2,92 bilhões (USD 3,19 bilhões) em multas durante 2025. Mesmo assim, Carrefour e Tesco refinam a IA da cadeia de suprimentos para carbono e custo, enquanto varejistas de vestuário espanhóis testam precificação dinâmica com testes de viés. A América do Sul, o Oriente Médio e a África ficam coletivamente atrás nos gastos, mas registram o maior potencial de crescimento em campo aberto, à medida que a Majid Al Futtaim escala os serviços cognitivos do Azure em 450 lojas no Golfo. Esses contrastes confirmam que o mercado de Inteligência Artificial no Varejo cresce mais rapidamente onde regiões de nuvem, adoção móvel e clareza regulatória se intersectam.

Cenário Competitivo

A concentração permanece moderada; os cinco principais fornecedores detinham uma participação considerável da receita de 2025, mas a velocidade de aquisições aumentou à medida que a Oracle comprou duas startups de análise de varejo e a SAP incorporou o Joule ao S/4HANA. Os grandes provedores de nuvem se diferenciam pela profundidade vertical, oferecendo GPUs elásticas e modelos ajustados para o varejo que redes de médio porte podem ativar em horas. Por exemplo, a AWS agrupou estruturas generativas que reduziram os prazos de implantação de seis meses para três semanas, atraindo varejistas de vestuário e eletrônicos para seu marketplace.

Fornecedores de hardware como a NVIDIA fornecem kits de borda que processam 120 quadros por segundo, liberando os varejistas de viagens de ida e volta à nuvem e permitindo o processamento em um aumento de 24% em locais rurais com baixa largura de banda. Fornecedores especializados de SaaS — incluindo BloomReach em busca semântica, Daisy Intelligence em otimização de promoções e Conversica em alcance autônomo — conquistam nichos lucrativos ao superar os generalistas em métricas de precisão. Os primeiros adotantes relataram 24% mais conversões após implantar o BloomReach Clarity AI Search.

Os integradores de serviços respondem à escassez de talentos certificando milhares de funcionários de nível de loja e de sede; a academia da Infosys reduziu o tempo para competência para sete meses. Em 2025, o mercado de Inteligência Artificial no Varejo passou de provas piloto para programas de produção vinculados ao impacto na receita, forçando os fornecedores a demonstrar ganhos de negócios na primeira semana em vez de capacidade teórica. Os campos de batalha competitivos, portanto, se concentram em ROI rápido, arquiteturas de privacidade por design e serviços agrupados que mitigam a lacuna de habilidades.

Líderes do Setor de Inteligência Artificial no Varejo

IBM Corporation

Microsoft Corporation

Google LLC

NVIDIA Corporation

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft expandiu sua aliança com a Walgreens, implantando o Azure Copilot em 8.600 farmácias e reduzindo o processamento de receitas em 23%.

- Novembro de 2025: A Salesforce introduziu o Agentforce para Varejo, aumentando as conversões de e-mail em 31% e reduzindo os tempos de resposta do serviço em 27%.

- Outubro de 2025: O Google Cloud e a Carrefour implantaram o Vertex AI em 12.000 lojas, reduzindo o desperdício de produtos frescos em 12%.

- Setembro de 2025: A AWS lançou pacotes de IA generativa específicos para o varejo que reduziram os ciclos de implantação para três semanas.

Escopo do Relatório Global do Mercado de Inteligência Artificial no Varejo

A inteligência artificial é uma abordagem para ensinar um computador, um robô operado por computador ou software a pensar de forma crítica e criativa como a mente humana. A IA é alcançada examinando os processos cognitivos e pesquisando os padrões do cérebro humano. Esses projetos de pesquisa produzem sistemas e softwares inteligentes.

O Relatório do Mercado de Inteligência Artificial no Varejo é Segmentado por Canal (Omnichannel, Lojas Físicas e Varejistas Exclusivamente Online), Componente (Software e Serviços), Implantação (Nuvem e Local), Aplicação (Cadeia de Suprimentos e Logística, Otimização de Produtos e Merchandising, Navegação e Experiência na Loja, Análise de Pagamento, Precificação e Checkout, Previsão de Estoque e Demanda, Gestão de Relacionamento com o Cliente e Prevenção de Fraudes e Perdas), Tecnologia (Aprendizado de Máquina e Análise Preditiva, Processamento de Linguagem Natural, IA Generativa e Grandes Modelos de Linguagem, Visão Computacional, Chatbots e Assistentes Virtuais e Inteligência de Enxame e por Reforço) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Omnichannel |

| Lojas Físicas |

| Varejistas Exclusivamente Online |

| Software |

| Serviços |

| Nuvem |

| Local |

| Cadeia de Suprimentos e Logística |

| Otimização de Produtos e Merchandising |

| Navegação e Experiência na Loja |

| Análise de Pagamento, Precificação e Checkout |

| Previsão de Estoque e Demanda |

| Gestão de Relacionamento com o Cliente |

| Prevenção de Fraudes e Perdas |

| Aprendizado de Máquina e Análise Preditiva |

| Processamento de Linguagem Natural |

| IA Generativa e Grandes Modelos de Linguagem |

| Visão Computacional (Imagem e Vídeo) |

| Chatbots e Assistentes Virtuais |

| Inteligência de Enxame e por Reforço |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Canal | Omnichannel | |

| Lojas Físicas | ||

| Varejistas Exclusivamente Online | ||

| Por Componente | Software | |

| Serviços | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Aplicação | Cadeia de Suprimentos e Logística | |

| Otimização de Produtos e Merchandising | ||

| Navegação e Experiência na Loja | ||

| Análise de Pagamento, Precificação e Checkout | ||

| Previsão de Estoque e Demanda | ||

| Gestão de Relacionamento com o Cliente | ||

| Prevenção de Fraudes e Perdas | ||

| Por Tecnologia | Aprendizado de Máquina e Análise Preditiva | |

| Processamento de Linguagem Natural | ||

| IA Generativa e Grandes Modelos de Linguagem | ||

| Visão Computacional (Imagem e Vídeo) | ||

| Chatbots e Assistentes Virtuais | ||

| Inteligência de Enxame e por Reforço | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com checkout de IA incorporado crescerão?

O checkout baseado em visão computacional está projetado para avançar a um CAGR de 35,25% até 2031, à medida que os varejistas substituem scanners de código de barras por conjuntos de câmeras que reconhecem produtos em menos de 200 milissegundos.

Qual canal atualmente contribui com a maior receita?

As redes omnichannel detinham 45,73% da participação do mercado de Inteligência Artificial no Varejo em 2025, tornando-as o maior contribuinte de receita.

Por que a receita de serviços está crescendo mais rapidamente do que a de software?

A orquestração de múltiplos modelos, a conformidade com a privacidade e a complexidade da engenharia de prompts estão levando os varejistas a depender de integradores, impulsionando os serviços a um CAGR de 35,32%.

Qual região deve registrar o maior crescimento até 2031?

A Ásia-Pacífico está prevista para expandir a um CAGR de 36,09%, liderada pelo comércio de transmissão ao vivo da China e pelas subvenções de IA para pequenas e médias empresas da Índia.

Página atualizada pela última vez em: