Tamanho e Participação do Mercado de Centros de Reabilitação Ambulatorial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

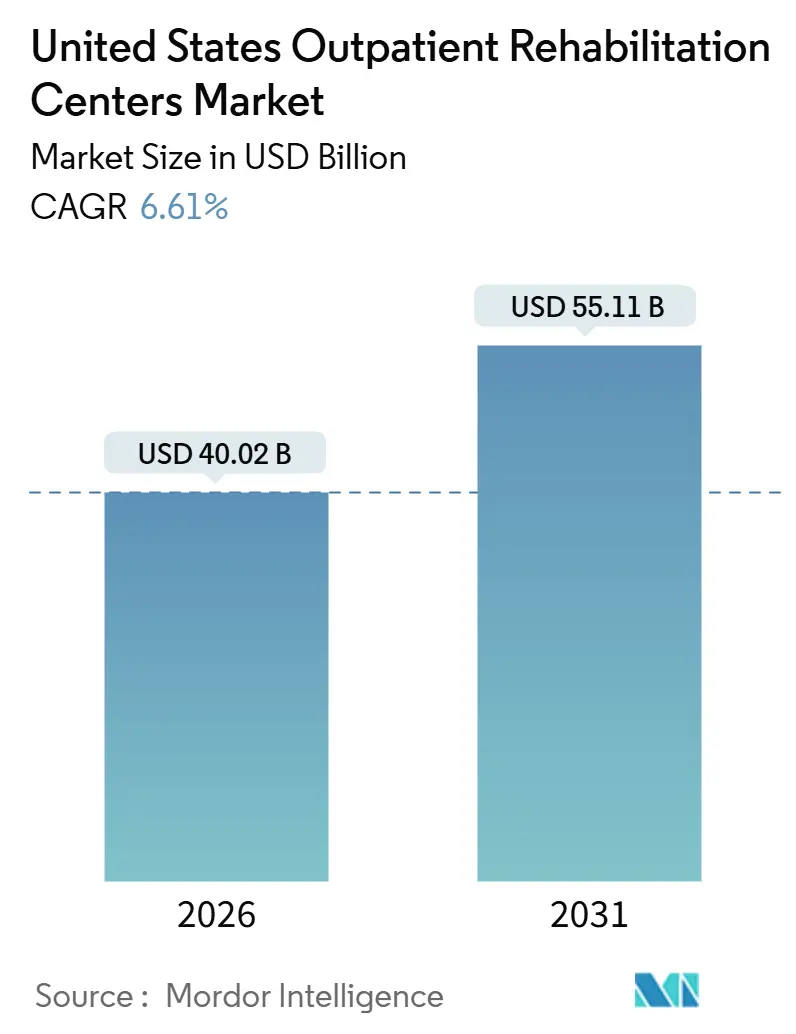

| Tamanho do Mercado (2026) | 40.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Reabilitação Ambulatorial dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Centros de Reabilitação Ambulatorial dos Estados Unidos é estimado em USD 40,02 bilhões em 2026, com expectativa de atingir USD 55,11 bilhões até 2031, a uma CAGR de 6,61% durante o período de previsão (2026-2031).

A extensão das isenções de hospitalização domiciliar, o aumento das inscrições no Medicare Advantage e as clínicas no local patrocinadas por empregadores estão direcionando o volume de pacientes para longe das instalações hospitalares e em direção à terapia baseada na comunidade. A fisioterapia domina a composição da receita, mas as plataformas de tele-reabilitação que combinam consultas presenciais e virtuais estão registrando crescimento de dois dígitos, à medida que o rastreamento de movimento baseado em sensores aumenta a adesão e expande a capacidade de atendimento dos fisioterapeutas. Os distúrbios musculoesqueléticos permanecem o maior fator de volume de casos, mas a reabilitação neurológica é o segmento de condição de crescimento mais rápido, à medida que a maior sobrevivência após acidente vascular cerebral e doença de Parkinson prolonga os cronogramas de terapia. Os ventos contrários de reembolso decorrentes de cortes consecutivos na tabela de honorários do CMS estão pressionando os operadores independentes, estimulando a consolidação e acelerando a adoção de tecnologia que reduz os custos por episódio. A escassez de mão de obra e a densidade desigual de clínicas — especialmente nos condados rurais do Cinturão Solar e do Meio-Oeste — continuam a moldar as estratégias de expansão e a alocação de capital no mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Principais Conclusões do Relatório

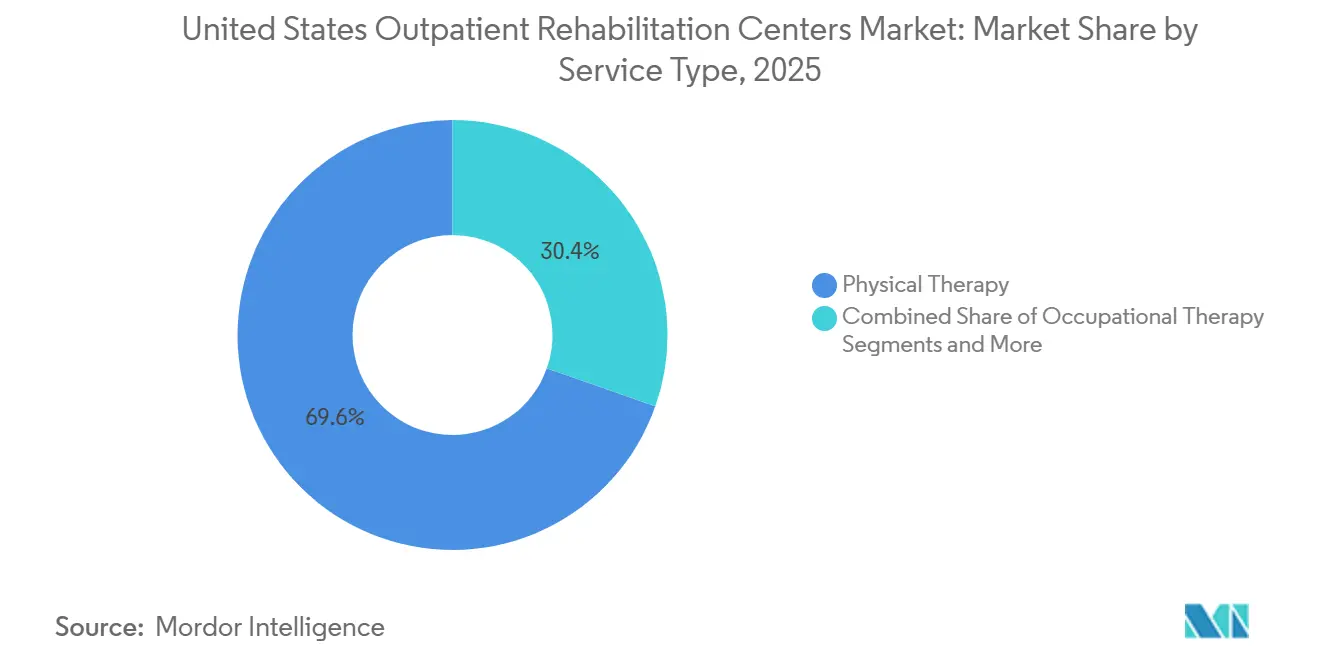

- Por tipo de serviço, a fisioterapia capturou 69,62% da receita em 2025, enquanto a fisioterapia por tele-reabilitação está no caminho certo para uma CAGR de 10,52% até 2031.

- Por condição de reabilitação, os distúrbios musculoesqueléticos responderam por 58,56% do volume de casos em 2025; estima-se que a reabilitação neurológica se expanda a 9,24% até 2031.

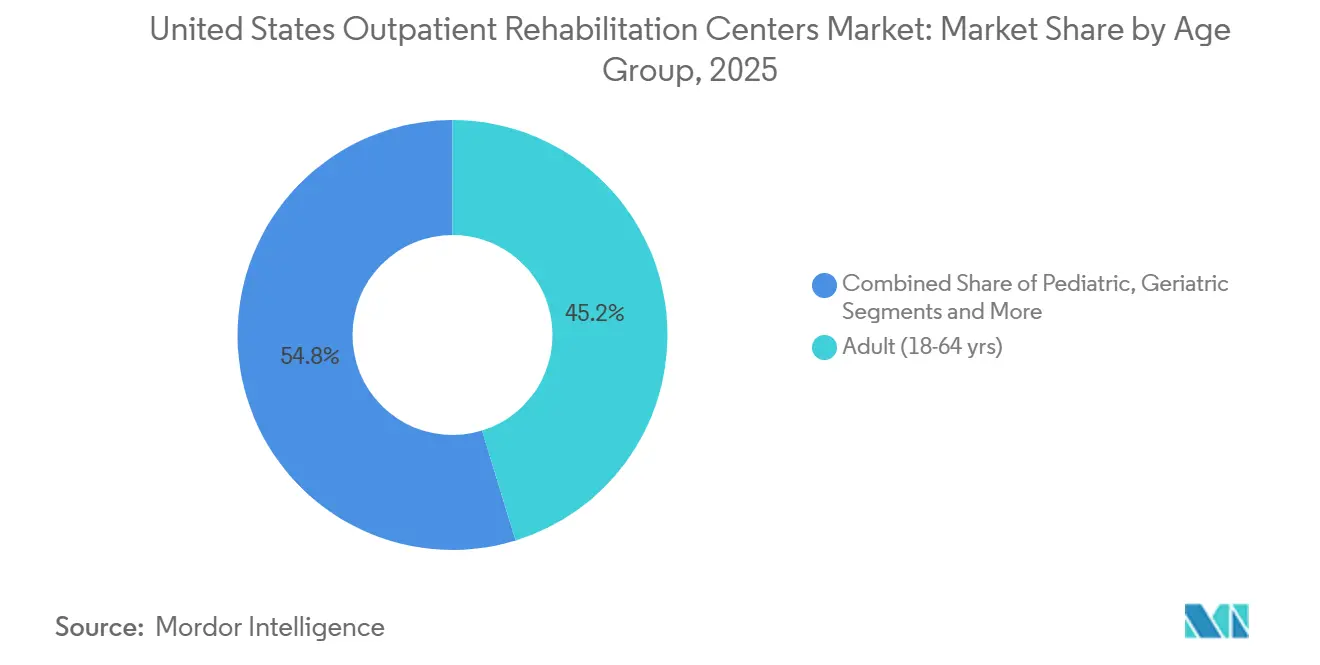

- Por grupo etário, as consultas geriátricas têm previsão de crescimento a uma CAGR de 8,32%, superando o segmento adulto, que ainda representou 45,24% das consultas em 2025.

- Por tipo de pagador, o seguro privado detinha 39,22% da participação do mercado de centros de reabilitação ambulatorial dos Estados Unidos em 2025; o Medicare Advantage é o canal de crescimento mais rápido, com CAGR de 8,73%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Reabilitação Ambulatorial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e sobrecarga musculoesquelética crônica | +1.8% | Flórida, Arizona, Texas | Longo prazo (≥ 4 anos) |

| Transição para modelos de cuidados ambulatoriais baseados em valor | +1.2% | Califórnia, Nova York, Pensilvânia | Médio prazo (2–4 anos) |

| Aumento de lesões esportivas e demanda por estilo de vida ativo | +0.9% | Colorado, Oregon, Washington, Carolina do Norte | Curto prazo (≤ 2 anos) |

| Códigos de hospitalização domiciliar que permitem reabilitação híbrida | +0.7% | Nova York, Massachusetts, Illinois | Médio prazo (2–4 anos) |

| Clínicas de reabilitação no local patrocinadas por empregadores | +0.5% | Texas, Califórnia, Geórgia | Médio prazo (2–4 anos) |

| Rastreamento de movimento impulsionado por IA aumenta a adesão | +0.6% | Califórnia, Washington, Massachusetts | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Sobrecarga Musculoesquelética Crônica

A coorte com 65 anos ou mais cresceu 3,1% para 61,2 milhões em 2024 e tem previsão de atingir 78 milhões até 2040, uma mudança que se alinha ao aumento de artrite, dor lombar crônica e lesões relacionadas a quedas.[1]Jennifer D. Ortman, "Estimativas Populacionais de 2024: População com 65 Anos ou Mais," Agência de Recenseamento dos Estados Unidos, census.gov A artrite afeta 53,2 milhões de adultos, a dor lombar crônica é relatada por 39% dos adultos e as quedas resultam em 3 milhões de atendimentos de emergência anualmente, levando o Medicare a reembolsar a terapia de prevenção de quedas baseada em evidências, que economiza USD 3 em custos de cuidados agudos para cada dólar gasto em reabilitação.[2]Charles G. Helmick, "Prevalência de Artrite e Estatísticas de Dor Crônica, 2024," Centros de Controle e Prevenção de Doenças, cdc.gov Os estados do Cinturão Solar mostram o crescimento mais acentuado de idosos, mas permanecem abaixo da densidade mediana de clínicas, estendendo os tempos de espera além de três semanas nas áreas suburbanas de Phoenix e Tampa. À medida que a população geriátrica acumula múltiplas condições crônicas, o mercado de centros de reabilitação ambulatorial dos Estados Unidos depende cada vez mais de programas multimodais que visam à força, ao equilíbrio e ao manejo da dor dentro de um único plano de cuidados.

Transição para Modelos de Cuidados Ambulatoriais Baseados em Valor

As inscrições no Medicare Advantage atingiram 33,8 milhões em 2024, ou 54% dos beneficiários elegíveis, e muitos planos agora pagam por consultas adicionais de fisioterapia além dos limites do sistema de taxa por serviço.[3]Meredith Freed, "Destaque de Dados de Inscrição no Medicare Advantage 2024," Fundação da Família Kaiser, kff.org Os modelos de pagamento agrupado cobrindo substituição de articulações e episódios cardíacos entregaram 18% mais consultas de terapia ambulatorial nos primeiros 90 dias após a alta do que as coortes de taxa por serviço, recompensando clínicas capazes de compartilhar dados de resultados em tempo real com organizações de cuidados responsáveis. Os prestadores adeptos do compartilhamento de risco estão assegurando status de rede preferencial, especialmente na Califórnia, Nova York e Pensilvânia, onde contratos baseados em valor vinculam até 15% da receita a métricas de qualidade, como pontuações de resultados funcionais e taxas de reinternação em 90 dias. O mercado de centros de reabilitação ambulatorial dos Estados Unidos, portanto, favorece operadores com prontuários eletrônicos interoperáveis e análises que quantificam os retornos econômicos da terapia.

Rastreamento de Movimento Impulsionado por IA Aumenta a Adesão

Os terapêuticos digitais autorizados pela FDA que utilizam câmeras de smartphones ou sensores vestíveis agora orientam exercícios domiciliares, registrando repetições e sinalizando compensações de risco. Estudos publicados em 2024 mostram que pacientes que utilizam plataformas guiadas por IA completam 72% dos exercícios prescritos, em comparação com 48% nos programas em papel, resultando em pontuações superiores de ganho funcional. As clínicas que integram essas ferramentas expandem os painéis de fisioterapeutas de 12 para 18 pacientes por equivalente em tempo integral, reduzindo os custos de instalação em 35% por episódio, enquanto mantêm os resultados. No entanto, apenas metade dos pagadores comerciais reembolsa os códigos de monitoramento remoto no início de 2026, criando adoção desigual em todo o mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Códigos de Hospitalização Domiciliar que Permitem Reabilitação Híbrida

O CMS prorrogou sua autorização de Cuidados Hospitalares Agudos em Casa até dezembro de 2025, permitindo que mais de 300 hospitais prestem cuidados de nível hospitalar — e reabilitação acompanhante — nas residências dos pacientes. As evidências iniciais mostram custos por episódio 30–40% menores e pontuações de satisfação acima de 90%. Os sistemas de saúde urbanos em Nova York, Massachusetts e Illinois já capturaram até 12 pontos percentuais de participação em reabilitação pós-cirúrgica nos CEPs ativos, compelindo os centros independentes a formarem empresas conjuntas que mantêm a continuidade quando os pacientes fazem a transição do cuidado domiciliar agudo para a terapia baseada na comunidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes de reembolso na tabela de honorários do CMS | -0.8% | Nacional, ênfase rural | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de fisioterapeutas licenciados | -0.6% | Meio-Oeste rural, Apalaches, Sul não metropolitano | Longo prazo (≥ 4 anos) |

| Custos crescentes de imóveis para clínicas urbanas | -0.3% | Nova York, São Francisco, Boston, Seattle, Los Angeles | Médio prazo (2–4 anos) |

| Fricção de privacidade de dados para monitoramento por sensores | -0.2% | Califórnia e estados com legislação sobre dados biométricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cortes de Reembolso na Tabela de Honorários do CMS

A tabela de honorários médicos do Medicare reduziu o pagamento pelos códigos principais de avaliação e exercício terapêutico em 3,37% em 2024 e mais 2,83% em 2025, reduzindo as margens de EBITDA já estreitas de 8–12% para clínicas independentes. Os operadores rurais, incapazes de aproveitar grandes contratos com pagadores comerciais, enfrentam pressão desproporcional e estão se consolidando ou saindo do mercado de centros de reabilitação ambulatorial dos Estados Unidos. As redes nacionais estão reduzindo as instalações, encurtando a duração das consultas e migrando para sessões em grupo para compensar a perda de receita, enquanto o lobby continua pelos escalonamentos graduais ao longo de vários anos.

Escassez de Mão de Obra de Fisioterapeutas Licenciados

Estima-se que o emprego de fisioterapeutas cresça 14% de 2022 a 2032, mas apenas 10.200 novos graduados ingressaram no mercado de trabalho em 2024, enquanto a rotatividade em ambientes ambulatoriais supera 18%. Os condados rurais têm em média menos de 0,5 clínicas por 10.000 habitantes, e os bônus de contratação excedem USD 15.000. A telessaúde oferece alívio parcial, mas a reciprocidade de licenciamento permanece incompleta, com 12 estados ainda fora do Compacto de Fisioterapia. A menos que a capacidade dos programas de graduação aumente ou a credenciação internacional acelere, as restrições de pessoal limitarão a expansão das clínicas em todo o mercado de centros de reabilitação ambulatorial dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fisioterapia Ancora a Receita, a Tele-Reabilitação Acelera

A fisioterapia deteve 69,62% da receita de 2025 no mercado de centros de reabilitação ambulatorial dos Estados Unidos, enquanto a fisioterapia por tele-reabilitação está crescendo a 10,52% ao ano até 2031. A terapia ocupacional aproveita os benefícios ampliados do Medicare para prevenção de quedas, a terapia da fala atende às crescentes necessidades de afasia pós-AVC e a terapia respiratória ganha impulso com os casos de COVID longa. Os modelos de cuidados híbridos normalmente começam e terminam na clínica, mas transferem seis a oito consultas do meio do episódio para o ambiente virtual, reduzindo os custos das instalações em 35%. A paridade de reembolso está melhorando; o Medicare paga 95% das tarifas presenciais, mas os descontos comerciais de até 30% ainda desafiam a virtualização agressiva.

A adoção contínua da tele-reabilitação é apoiada por padrões de competência de 2024 que tornam as habilidades de cuidados virtuais obrigatórias para novos graduados. No entanto, as lacunas de interoperabilidade e a variabilidade dos pagadores mantêm as consultas presenciais dominantes para a terapia ocupacional que exige avaliações ambientais e para as nuances da terapia da fala melhor captadas presencialmente. Os prestadores equilibram o mix de modalidades para sustentar as margens em todo o tamanho do mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Por Condição de Reabilitação: Volume Musculoesquelético Encontra Crescimento Neurológico

Os distúrbios musculoesqueléticos responderam por 58,56% dos casos de 2025, refletindo 53,2 milhões de pessoas com artrite, a prevalência de dor lombar crônica e 120.000 reparações de ligamento cruzado anterior. A reabilitação neurológica deve crescer 9,24% até 2031, com 7,6 milhões de sobreviventes de AVC e 1 milhão de pacientes com doença de Parkinson demandando terapia prolongada. Os programas cardiopulmonares se beneficiam da ampliação do CMS para 36 sessões cobertas, e os percursos pós-operatórios prosperam sob pagamentos agrupados que recompensam a mobilização precoce.

A terapia de movimento induzido por restrição e os protocolos LSVT BIG requerem 20–40 consultas, aumentando a receita por episódio em comparação com os casos ortopédicos de rotina. Os planos de Medicare Advantage aceitam o custo porque programas neurológicos robustos reduzem os encaminhamentos a casas de repouso, diminuindo os gastos a longo prazo. Os operadores se diversificam nessas linhas de maior complexidade para amortecer os cortes na tabela de honorários do CMS, sustentando a participação do mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Por Grupo Etário: O Aumento Geriátrico Reformula a Demanda

As consultas geriátricas estão se expandindo a uma CAGR de 8,32% com o aumento da população idosa, embora os adultos com idades entre 18 e 64 anos ainda tenham gerado 45,24% do volume de clínicas em 2025. Os casos pediátricos crescem modestamente por meio de mandatos de intervenção precoce, mas sofrem com o menor reembolso do Medicaid. As clínicas estão redesenhando os horários para acomodar as necessidades geriátricas — avaliações mais longas, coordenação com cuidadores — e estendendo o horário noturno para adultos em atividade profissional.

Os programas preventivos de prevenção de quedas agora reembolsados pelo Medicare reduzem as internações agudas, alinhando-se com os incentivos capitados do Advantage. Enquanto isso, os procedimentos minimamente invasivos encurtam os cronogramas de reabilitação adulta e o trabalho remoto reduz as lesões no local de trabalho, moderando o crescimento na coorte mais jovem dentro do mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Por Tipo de Pagador: O Medicare Advantage Ganha Participação

O seguro privado gerou 39,22% da receita de 2025, mas o Medicare Advantage é o pagador de crescimento mais rápido, com CAGR de 8,73%, à medida que as inscrições ultrapassam metade de todos os beneficiários. Os planos Advantage recompensam clínicas capazes de relatar resultados em tempo real e aceitam tarifas menores por consulta em troca de volume constante. O Medicare tradicional fica para trás devido à migração de beneficiários e aos cortes na tabela de honorários, enquanto o Medicaid continua reembolsando a 60–70% do Medicare, levando muitos prestadores a limitar o volume.

A compensação dos trabalhadores declina com locais de trabalho mais seguros, e o autopagamento permanece nicho em meio a custos de consulta de USD 75–150. Os contratos baseados em risco e os benefícios suplementares posicionam o Medicare Advantage como o principal motor de crescimento para o tamanho do mercado de centros de reabilitação ambulatorial dos Estados Unidos ao longo do período de previsão.

Análise Geográfica

As disparidades regionais influenciam a expansão. Os estados do Cinturão Solar mostram o crescimento mais rápido de idosos, mas densidade de clínicas abaixo da mediana, impulsionando construções novas em Phoenix, Tampa e Austin. Califórnia, Nova York e Pensilvânia lideram a penetração do Medicare Advantage, permitindo redes baseadas em valor que capturam encaminhamentos. Os condados rurais do Meio-Oeste e dos Apalaches enfrentam escassez de fisioterapeutas, onde os incentivos de contratação são mais elevados.

Os centros urbanos costeiros enfrentam aluguéis de consultórios médicos superiores a USD 55 por metro quadrado, forçando a redução das instalações ou a transferência para submercados secundários. Os programas de hospitalização domiciliar prosperam nesses mesmos centros metropolitanos, desviando casos pós-operatórios dos centros independentes, a menos que empresas conjuntas assegurem a terapia subsequente. A escalabilidade da tele-reabilitação é limitada em 12 estados fora do compacto, segmentando ainda mais o mercado de centros de reabilitação ambulatorial dos Estados Unidos geograficamente.

Cenário Competitivo

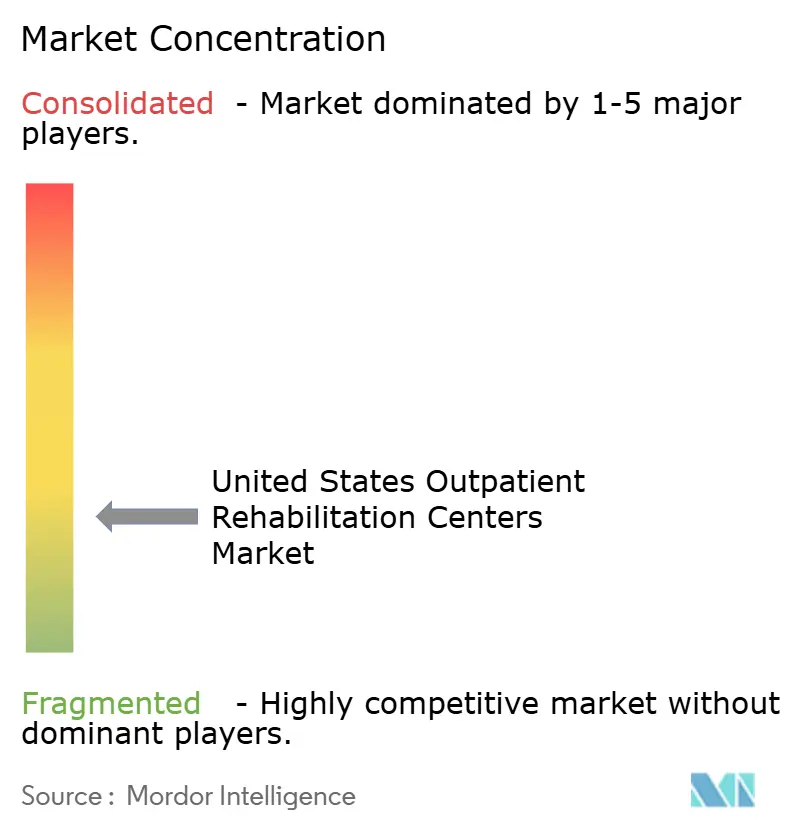

Os cinco maiores prestadores incluem Encompass Health, Select Medical, U.S. Physical Therapy, ATI Physical Therapy e Athletico, sublinhando a fragmentação. Os conglomerados de capital privado e as redes públicas estão executando construções novas nos corredores de crescimento e adquirindo clínicas de unidade única para agregar participação. A vantagem competitiva agora repousa na integração tecnológica, na contratação baseada em resultados e na diversificação de pagadores.

As redes que implantam rastreamento de movimento por IA expandem a capacidade dos fisioterapeutas enquanto reduzem os custos, posicionando-se para o status de rede preferencial do Medicare Advantage. Os mercados rurais oferecem espaço em branco, mas exigem modelos criativos de contratação de pessoal, enquanto os sistemas urbanos aproveitam os programas de hospitalização domiciliar para internalizar a receita de reabilitação. A Select Medical aumentou sua presença ambulatorial em 6,2% em 2024, com foco nos centros metropolitanos com alta concentração de Advantage e nas parcerias com centros cirúrgicos ambulatoriais ortopédicos que canalizam casos pós-cirúrgicos de alta margem. A consolidação e a eficiência habilitada por tecnologia definirão a estratégia em todo o mercado de centros de reabilitação ambulatorial dos Estados Unidos.

Líderes do Setor de Centros de Reabilitação Ambulatorial dos Estados Unidos

Select Medical Corporation

Encompass Health Corp.

U.S. Physical Therapy Inc.

ATI Physical Therapy

Kindred Rehabilitation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: R & R Health lançou serviços ampliados de moradia sóbria e tratamento ambulatorial para dependência química em Redondo Beach, Califórnia.

- Dezembro de 2025: Nemours Children's Health inaugurou o Instituto Lisa Dean Moseley Foundation para Serviços Ambulatoriais de Câncer e Distúrbios do Sangue e Hospital-Dia no Vale do Delaware.

- Novembro de 2025: TIRR Memorial Hermann inaugurou uma nova clínica ambulatorial em Cypress, Califórnia.

Escopo do Relatório do Mercado de Centros de Reabilitação Ambulatorial dos Estados Unidos

De acordo com o escopo do relatório, a reabilitação ambulatorial é uma forma eficaz de terapia para aqueles com condições que não requerem cuidados intensivos. Tem um custo menor e oferece um maior grau de liberdade em comparação com a terapia hospitalar. A reabilitação ambulatorial é necessária após muitas cirurgias. Como parte do processo de recuperação, o paciente pode começar a receber cuidados em um hospital. Dependendo da natureza ou extensão da lesão, o tratamento pode ser fornecido por fisioterapeutas.

O mercado de centros de reabilitação ambulatorial dos Estados Unidos é segmentado por tipo de serviço, condição de reabilitação, grupo etário e tipo de pagador. Por Tipo de Serviço, o mercado é segmentado em Fisioterapia, Terapia Ocupacional, Terapia da Fala e Linguagem e Terapia Respiratória. Por Condição de Reabilitação, o mercado é segmentado em Distúrbios Musculoesqueléticos, Distúrbios Neurológicos, Condições Cardiopulmonares, Recuperação Pós-Operatória e Lesões Esportivas e Ortopédicas. Por Grupo Etário, o mercado é segmentado em Pediátrico, Adulto e Geriátrico. Por Tipo de Pagador, o mercado é segmentado em Seguro Privado, Medicare, Medicaid, Compensação dos Trabalhadores e Autopagamento.

. O relatório oferece o valor (em USD) para os segmentos acima.

| Fisioterapia |

| Terapia Ocupacional |

| Terapia da Fala e Linguagem |

| Terapia Respiratória |

| Distúrbios Musculoesqueléticos |

| Distúrbios Neurológicos |

| Condições Cardiopulmonares |

| Recuperação Pós-Operatória |

| Lesões Esportivas e Ortopédicas |

| Pediátrico (0-17 anos) |

| Adulto (18-64 anos) |

| Geriátrico (65+ anos) |

| Seguro Privado |

| Medicare |

| Medicaid |

| Compensação dos Trabalhadores |

| Autopagamento / Desembolso Direto |

| Por Tipo de Serviço | Fisioterapia |

| Terapia Ocupacional | |

| Terapia da Fala e Linguagem | |

| Terapia Respiratória | |

| Por Condição de Reabilitação | Distúrbios Musculoesqueléticos |

| Distúrbios Neurológicos | |

| Condições Cardiopulmonares | |

| Recuperação Pós-Operatória | |

| Lesões Esportivas e Ortopédicas | |

| Por Grupo Etário | Pediátrico (0-17 anos) |

| Adulto (18-64 anos) | |

| Geriátrico (65+ anos) | |

| Por Tipo de Pagador | Seguro Privado |

| Medicare | |

| Medicaid | |

| Compensação dos Trabalhadores | |

| Autopagamento / Desembolso Direto |

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de centros de reabilitação ambulatorial dos Estados Unidos deve crescer?

O mercado tem previsão de se expandir a uma CAGR de 6,61%, crescendo de USD 40,02 bilhões em 2026 para USD 55,11 bilhões até 2031.

Qual categoria de serviço lidera a receita?

A fisioterapia responde por 69,62% da receita de 2025, sustentada pela demanda musculoesquelética e pós-operatória.

Por que o Medicare Advantage é fundamental para os prestadores de reabilitação ambulatorial?

Os planos Advantage estão crescendo a uma CAGR de 8,73% e recompensam clínicas capazes de fornecer resultados em tempo real e aceitar pagamentos baseados em risco.

Onde as deficiências de clínicas são mais agudas?

Os condados rurais do Meio-Oeste e dos Apalaches têm em média menos de 0,5 clínicas por 10.000 habitantes, restringindo o acesso e alimentando bônus de contratação.

Quais tendências tecnológicas estão reformulando a reabilitação ambulatorial?

As ferramentas de rastreamento de movimento por IA autorizadas pela FDA aumentam a adesão aos exercícios domiciliares, expandem a capacidade dos fisioterapeutas e apoiam modelos de cuidados híbridos presenciais e virtuais.

Página atualizada pela última vez em: