Tamanho e Participação do Mercado de Tecnologias Assistivas para Deficientes Visuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

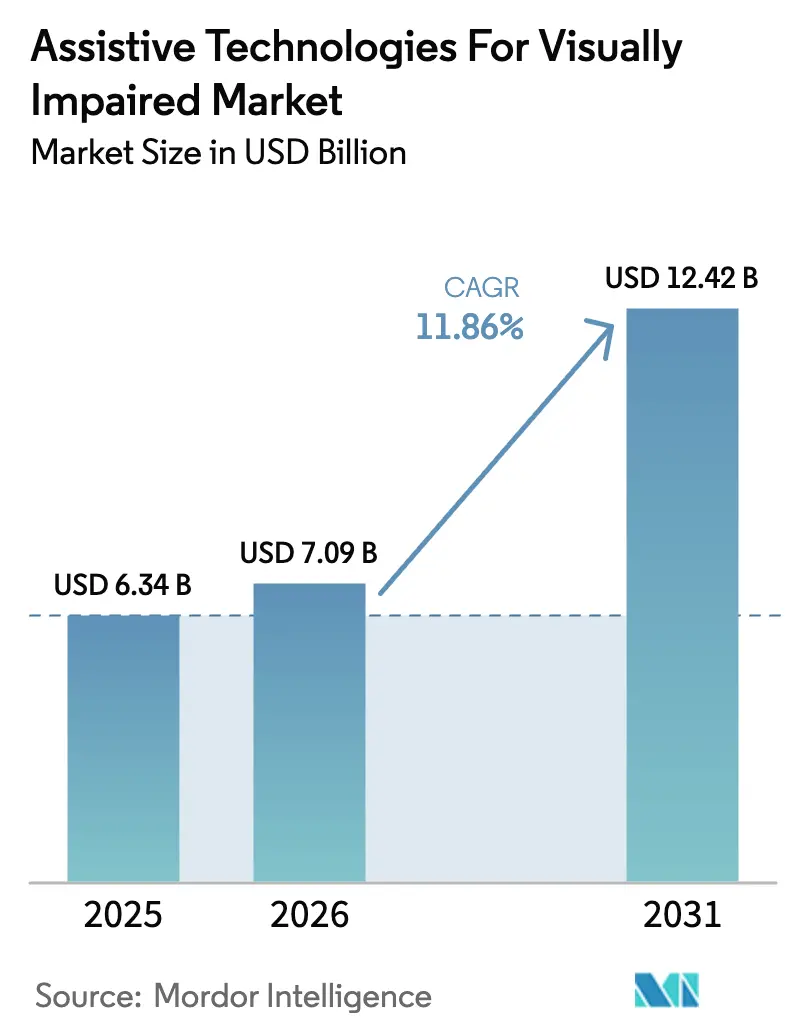

| Tamanho do Mercado (2026) | 7.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

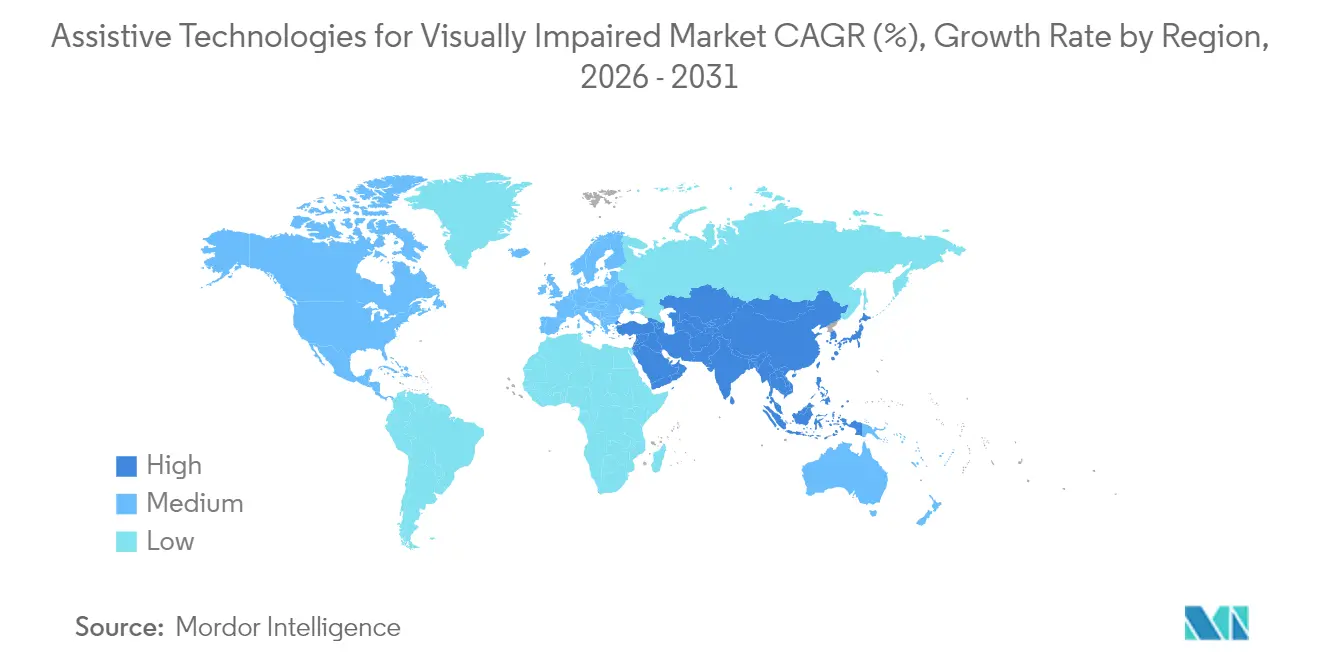

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

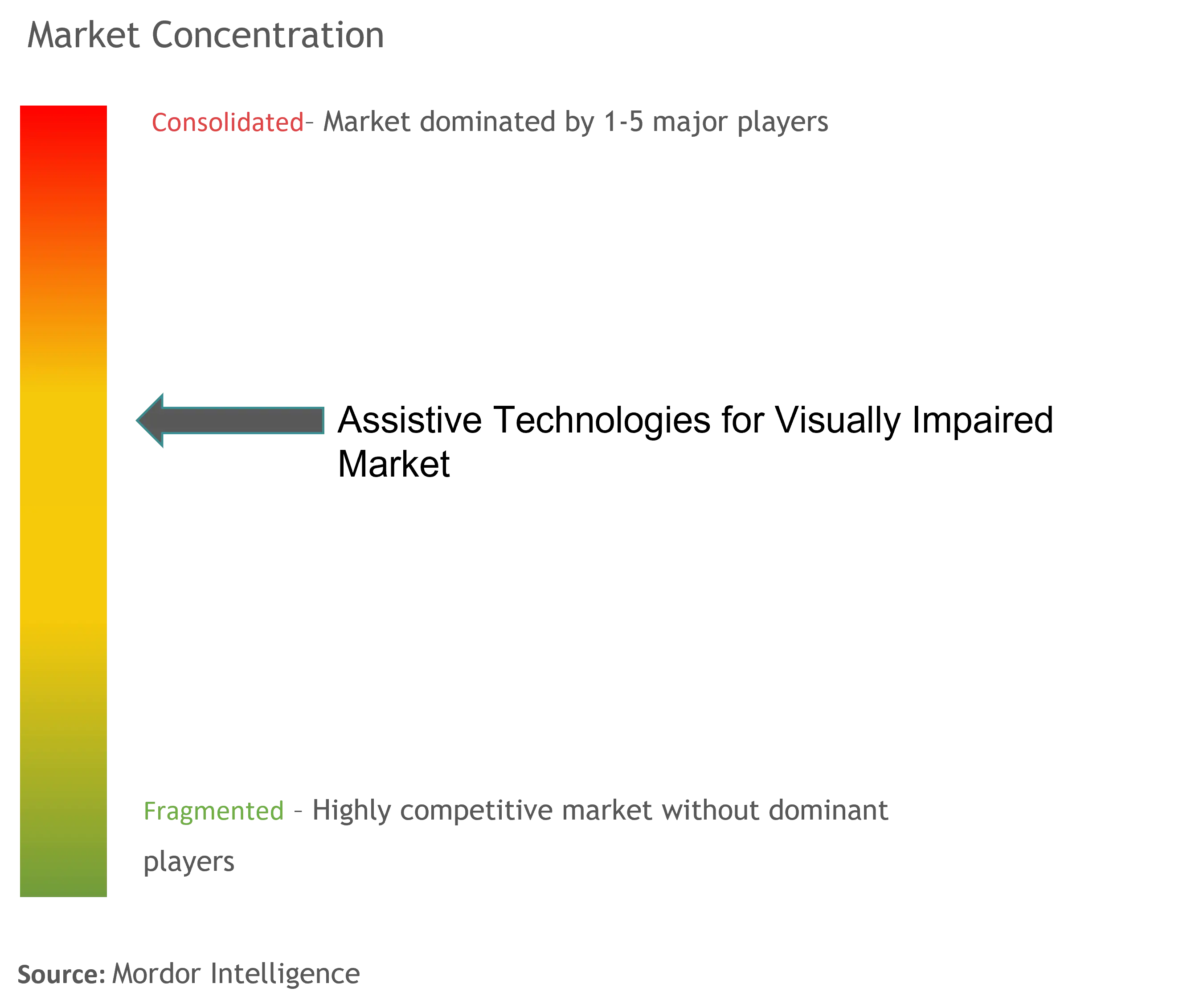

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias Assistivas para Deficientes Visuais por Mordor Intelligence

O tamanho do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2026 é estimado em 7,09 mil milhões de USD, crescendo a partir do valor de 2025 de 6,34 mil milhões de USD, com projeções para 2031 a indicar 12,42 mil milhões de USD, crescendo a uma CAGR de 11,86% no período 2026-2031. O envelhecimento demográfico, a ampliação da cobertura regulatória e a rápida inovação de produtos impulsionada pela inteligência artificial estão a convergir para elevar as taxas de adoção em todos os principais grupos de utilizadores finais. A crescente prevalência de perda de visão — 13,2 milhões de americanos com 65 anos ou mais já reportam deficiência visual, um número projetado para duplicar até meados do século — está a intensificar a urgência comercial do design inclusivo. A acessibilidade obrigatória ao abrigo do Ato Europeu de Acessibilidade (EAA) a partir de junho de 2025 e as regras baseadas nas WCAG 2.1 dos Estados Unidos para serviços digitais públicos estão a acelerar os ciclos de aquisição e a padronizar os percursos de conformidade. A intensidade competitiva está a aumentar à medida que os fornecedores de plataformas incorporam ferramentas de acessibilidade nativas, obrigando os fornecedores especializados a reorientar-se para ecossistemas híbridos ligados à nuvem. Como resultado, o Mercado de Tecnologias Assistivas para Deficientes Visuais está a transitar de soluções pontuais centradas em hardware para modelos de serviço com prioridade para o software, que prometem receitas recorrentes, custos iniciais mais baixos e atualizações contínuas de funcionalidades.

Principais Conclusões do Relatório

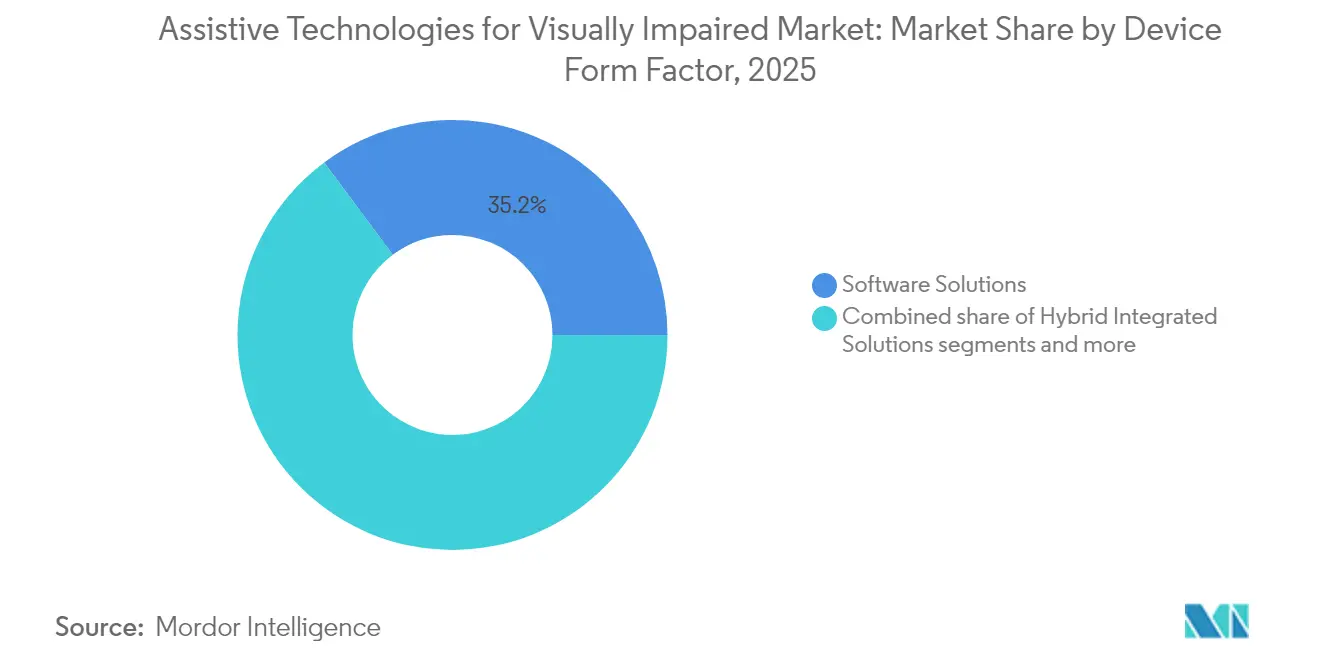

- Por fator de forma do dispositivo, as Soluções de Software detinham 35,18% da quota do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, enquanto as Soluções Híbridas Integradas estão projetadas para expandir a uma CAGR de 13,67% até 2031.

- Por utilizador final, as Instituições de Ensino detinham 38,02% da quota do tamanho do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, e os Centros de Reabilitação estão a avançar a uma CAGR de 14,82% até 2031.

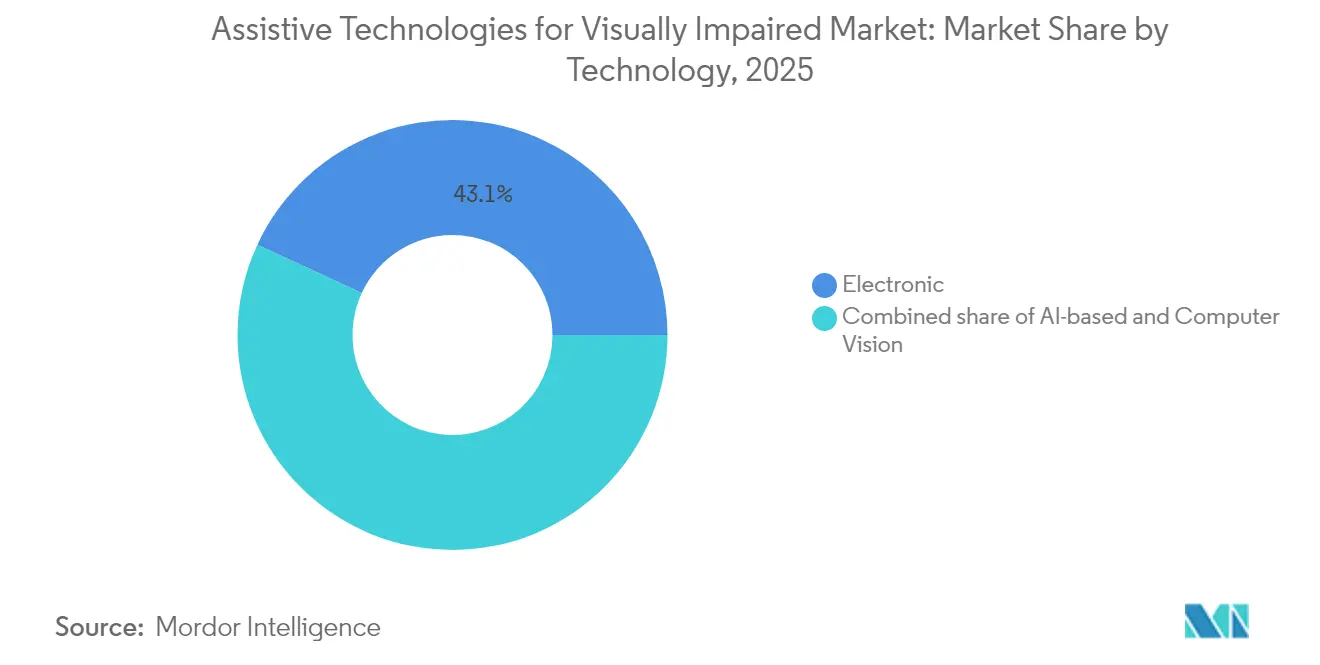

- Por tecnologia, as plataformas Eletrónicas representavam 43,10% do tamanho do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025; as soluções baseadas em IA e Visão Computacional estão previstas para crescer a uma CAGR de 16,07% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologias Assistivas para Deficientes Visuais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da população e crescente prevalência de deficiência visual | +2.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em IA e visão computacional possibilitando auxílios mais inteligentes | +3.2% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de acessibilidade mais rigorosas e financiamento público | +2.1% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Mandatos de educação inclusiva e local de trabalho | +1.4% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Integração com ecossistemas de eletrônicos de consumo convencionais | +1.8% | Global, regiões tecnologicamente avançadas liderando | Curto prazo (≤ 2 anos) |

| Hardware de baixo custo de código aberto emergindo em países em desenvolvimento | +0.9% | APAC, América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Crescente Prevalência de Deficiência Visual

O Mercado de Tecnologias Assistivas para Deficientes Visuais beneficia de um impulso sustentado das trajetórias globais de envelhecimento que estão a aumentar a incidência de perda de visão em todas as principais regiões. Dois terços dos adultos legalmente cegos são idosos, e a prevalência triplica entre as coortes dos 45-64 anos e dos 75 anos ou mais. A degeneração macular relacionada com a idade afeta, por si só, 1,85 milhões de pessoas com cegueira e outros 6,23 milhões com deficiência moderada ou grave em todo o mundo. A crescente esperança de vida dos reformados está a prolongar as necessidades de vida independente muito além dos horizontes de planeamento anteriores, levando seguradoras e governos a explorar subsídios tecnológicos que adiem cuidados institucionais mais dispendiosos. Os fornecedores estão a priorizar interfaces de voz intuitivas, háptica simplificada e designs de baixa manutenção que acomodam a diminuição da destreza. Estas escolhas de design ampliam o apelo junto dos utilizadores mais idosos, ao mesmo tempo que posicionam os fornecedores para capturar orçamentos de redução de custos dos sistemas de saúde. Consequentemente, o Mercado de Tecnologias Assistivas para Deficientes Visuais é cada vez mais visto como um facilitador central das estratégias de envelhecimento saudável nas economias da OCDE.

Avanços em IA e Visão Computacional Possibilitando Auxílios Mais Inteligentes

Os avanços em aprendizagem automática estão a transformar os dispositivos assistivos de ferramentas passivas de leitura ou ampliação em co-pilotos proativos que analisam ambientes complexos em tempo real. O protótipo de investigação SceneScout da Apple atinge 72% de precisão na descrição de cenas utilizando imagens do Street View, permitindo que utilizadores cegos ensaiem virtualmente percursos desconhecidos. Na China, óculos inteligentes desenvolvidos por universidades combinam áudio por condução óssea com identificação de objetos por IA para guiar os utilizadores em ambientes urbanos movimentados sem bengalas. Modelos de linguagem de grande escala multimodais, como o Audo-Sight, personalizam o output em tempo real, filtrando conteúdo inadequado e adaptando-se às condições de ruído ambiente. Estas capacidades expandem o Mercado de Tecnologias Assistivas para Deficientes Visuais ao desbloquear casos de uso de navegação, interação social e emprego que os produtos anteriores não conseguiam abordar. Também esbatam as fronteiras competitivas à medida que os fornecedores de IA em nuvem entram no que era anteriormente um nicho dominado pelo hardware. O resultado é uma aceleração nas expectativas de funcionalidades que reduz a relevância dos ampliadores básicos, ao mesmo tempo que impulsiona a procura de plataformas conectadas e atualizáveis.

Regulamentações de Acessibilidade Mais Rigorosas e Financiamento Público

Os mandatos estatutários estão a transformar a acessibilidade de um extra discricionário num atributo de produto inegociável. O Ato Europeu de Acessibilidade abrange aproximadamente 101 milhões de cidadãos com deficiência e vincula empresas com pelo menos 10 funcionários ou um volume de negócios de 2 milhões de EUR a oferecer produtos percetíveis, operáveis, compreensíveis e robustos a partir de junho de 2025. Nos Estados Unidos, as novas regras do Título II obrigam os governos estaduais e locais a alcançar a conformidade com o Nível AA das WCAG 2.1 até 2026-2027, com benefícios anuais estimados a superar os custos em 1,7 mil milhões de USD. Os responsáveis de aquisição incorporam agora cláusulas de acessibilidade nos documentos de concurso, garantindo uma procura de base para soluções certificadas. As subvenções públicas e os incentivos fiscais encorajam ainda mais a migração antecipada, expandindo o Mercado de Tecnologias Assistivas para Deficientes Visuais para além dos canais de consumo para infraestruturas cívicas, bibliotecas e transportes. Estes mecanismos comprimem os prazos de adoção, favorecem os fornecedores com conformidade documentada e marginalizam os retardatários incapazes de adaptar os designs legados dentro dos prazos mandatados.

Mandatos de Educação Inclusiva e Local de Trabalho

As aquisições em massa por parte das instituições académicas criam uma exposição precoce que molda as preferências dos utilizadores a longo prazo. As resoluções de 2024 da Federação Nacional dos Cegos sublinham a necessidade de aplicações móveis acessíveis e manuais escolares eletrónicos nas salas de aula. Quando os estudantes entram no mercado de trabalho, a Lei dos Americanos com Deficiência (ADA) obriga os empregadores a fornecer acomodações razoáveis, reforçando a base instalada originalmente criada no campus. Como as Instituições de Ensino já representam 38,59% do Mercado de Tecnologias Assistivas para Deficientes Visuais, o seu endosso sinaliza a maturidade do produto e reduz o estigma entre os pares. As universidades estão a implementar licenças de software geridas centralmente que se atualizam através da nuvem e suportam início de sessão único, reduzindo os encargos de manutenção. À medida que os padrões de estudo híbrido e trabalho remoto persistem, a procura está a deslocar-se para leitores baseados em navegador e tomada de notas por IA que funcionam em vários dispositivos, alargando ainda mais o Mercado de Tecnologias Assistivas para Deficientes Visuais entre os trabalhadores da economia do conhecimento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e reembolso limitado | -2.4% | Global, agudo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Baixa conscientização e falta de instrutores treinados | -1.6% | Global, pronunciado em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade devido a padrões fragmentados | -1.2% | Global, setores dependentes de tecnologia | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética em auxílios de visão por IA | -0.8% | Global, elevado em mercados conscientes sobre privacidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Reembolso Limitado

Apesar da queda acentuada nos preços dos sensores, o hardware assistivo premium muitas vezes tem um preço de retalho acima dos 3.000 USD, muito além das possibilidades de muitos utilizadores potenciais. Metade dos adultos norte-americanos com deficiência citam recusas de seguros ou co-pagamentos proibitivos como razões principais para o atraso na aquisição de equipamentos. O Medicare ainda exclui a maioria dos auxiliares de baixa visão, limitando efetivamente a adoção entre os reformados — a maior coorte afetada. Embora produtos com engenharia de custos, como o Seika Braille Display, sejam vendidos por 2.495 USD, podem omitir taxas de atualização avançadas ou renderização de gráficos táteis que melhoram a independência. Esta tensão entre preço e desempenho fragmenta o Mercado de Tecnologias Assistivas para Deficientes Visuais em segmentos premium e económicos, abrandando a penetração global. Os fornecedores exploram cada vez mais subscrições de pagamento por utilização e programas de arrendamento com opção de compra para expandir a procura endereçável, mas a política de reembolso continua a ser um fator condicionante.

Baixa Conscientização e Falta de Instrutores Treinados

A tecnologia por si só não garante uma utilização significativa. Os médicos e terapeutas frequentemente têm dificuldade em adequar as funcionalidades dos dispositivos às capacidades dos pacientes, citando escassas evidências comparativas e formação limitada. Nos condados rurais, 65% dos inquiridos com deficiência visual reportam obstáculos de transporte que impedem visitas de formação de acompanhamento, levando ao abandono dos dispositivos. As interfaces braille complexas com múltiplos gestos aumentam ainda mais a curva de aprendizagem para os idosos. Como resultado, as lacunas de conhecimento reduzem as compras repetidas e as referências boca a boca, abrandando o crescimento do Mercado de Tecnologias Assistivas para Deficientes Visuais mesmo onde existe financiamento. Os modelos emergentes de tele-reabilitação são promissores, mas requerem banda larga fiável e currículos multilingues, ambos distribuídos de forma desigual. Sem redes de instrutores à escala, a difusão tecnológica ficará aquém do potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma do Dispositivo: Escala de Software Encontra Inovação Híbrida

As Soluções de Software lideraram com uma quota de 35,18% do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, impulsionadas pela distribuição em nuvem, atualizações automáticas e integração no sistema operativo. Os leitores de ecrã e os motores de texto para voz aproveitam agora a IA para rotular automaticamente botões sem rótulo, minimizando o tempo de adaptação por parte dos programadores. A sua economia de custo marginal baixo permite que os distritos escolares implementem milhares de licenças ao abrigo de acordos de site, reforçando a dominância. No entanto, as curvas de crescimento estão a estabilizar à medida que a penetração se aproxima da saturação nas salas de aula de rendimento elevado. As Soluções Híbridas Integradas, que combinam hardware de óculos inteligentes com inferência de IA na extremidade da rede, estão a absorver a procura incremental e estão previstas para crescer a uma CAGR de 13,67%. Exemplos incluem o Dot Pad, cujo tablet tátil transmite banda desenhada em braille através de uma parceria com a WEBTOON, alargando os horizontes de conteúdo para os leitores mais jovens. Como os equipamentos híbridos combinam sensores de radar, GPS e câmara, desbloqueiam casos de uso espaciais indisponíveis para o software puro, impulsionando a venda cruzada com programas de treino de mobilidade. Em contrapartida, os Dispositivos de Hardware autónomos estão a enfrentar a comoditização à medida que os wearables convencionais incorporam funcionalidades de ampliador e lanterna de nível básico. No entanto, necessidades de nicho como gráficos braille de múltiplas linhas e ampliadores de vídeo de baixa visão protegem um segmento premium residual dentro do Mercado de Tecnologias Assistivas para Deficientes Visuais.

As apostas competitivas giram agora em torno da extensibilidade do firmware e da abertura da API. Os fornecedores que comercializam óculos inteligentes expõem cada vez mais kits de desenvolvimento que permitem a terceiros adicionar motores de descrição de cenas ou plug-ins de reconhecimento de objetos após a compra, prolongando o valor do ciclo de vida. Ao mesmo tempo, os responsáveis de aquisição favorecem hardware suportado por pipelines de software bem mantidos e patches de segurança por via aérea. Os dispositivos híbridos acarretam, portanto, obrigações de manutenção duplas: design físico durável mais back-ends de nuvem ágeis. Os fornecedores capazes de dominar ambas as disciplinas irão capturar quota à medida que os ciclos de renovação se encurtam das tradicionais substituições de displays braille de cinco anos para renovações de subscrição de dois anos, aumentando a receita total ao longo da vida por utilizador e alargando o Mercado de Tecnologias Assistivas para Deficientes Visuais.

Por Usuário Final: Liderança Institucional e Recuperação da Reabilitação

As Instituições de Ensino representavam 38,02% da quota do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, consolidada por legislação que vincula o financiamento federal à conformidade com a acessibilidade. As implementações em larga escala de leitores de ecrã, displays braille atualizáveis e plataformas de exames digitais reduzem o custo de aquisição por unidade, criando barreiras à entrada para fornecedores mais pequenos. Crucialmente, a exposição precoce molda a afinidade com a marca ao longo da vida, semeando a adoção empresarial a jusante. Os estudantes familiarizados com comandos de teclas específicos frequentemente solicitam ferramentas idênticas quando são contratados, consolidando as escolhas institucionais. Os Centros de Reabilitação, embora sejam apenas um comprador de nível médio hoje, representam o segmento de crescimento mais rápido a uma CAGR de 14,82%, à medida que as seguradoras de saúde reembolsam cada vez mais programas de reabilitação visual baseados em tecnologia que demonstram melhorar as pontuações de qualidade de vida em 20% em relação ao aconselhamento tradicional.

Os consumidores continuam a ser o maior público latente, mas enfrentam barreiras de acessibilidade económica e canais de retalho fragmentados. O comércio eletrónico direto ao consumidor está a expandir-se, mas as taxas de devolução rondam os 18% quando o suporte de integração está ausente. Os empregadores, ao abrigo das obrigações da ADA, estão a atualizar o software de escritório para suportar modos de alto contraste, remediação de PDF e legendagem de reuniões por IA, aumentando a procura empresarial a taxas de um dígito médio. As Organizações Governamentais oferecem volume de contratos previsível, particularmente para a adaptação de quiosques em centros de transporte, embora os ciclos de aquisição sejam longos. O marketing específico por segmento — como pacotes de conteúdo alinhados com o currículo para escolas ou dashboards de tele-reabilitação para clínicas — irá, portanto, diferenciar os vencedores dentro do Mercado de Tecnologias Assistivas para Deficientes Visuais.

Por Tecnologia: Eletrônica Permanece como Base enquanto a IA Avança

A eletrónica sustentou 43,10% do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, abrangendo ampliadores de vídeo, células braille digitais e displays táteis controlados por microcontrolador. A sua fiabilidade é apreciada onde a largura de banda é escassa ou a privacidade requer operação offline. As abordagens óticas, incluindo ampliadores de alta definição e lentes de contacto de baixa visão, servem utilizadores com visão parcial que preferem a visão residual à substituição sensorial. No entanto, as plataformas baseadas em IA e Visão Computacional são o motor de crescimento, previstas para crescer a uma CAGR de 16,07% à medida que os custos de inferência em nuvem diminuem e os aceleradores neurais nos dispositivos proliferam. O VoiceOver Screen Recognition nos dispositivos da Apple exemplifica a aprendizagem automática que preserva a privacidade, identificando elementos de interface sem rótulo sem conectividade à nuvem.

A tecnologia Mecânica/Braille está a viver um renascimento através da inovação em atuadores digitais. Dispositivos como o Dot Watch 2 fornecem braille atualizável de 4 células por menos de 400 USD, alargando a literacia tátil a públicos mais jovens e familiarizados com a tecnologia. Protótipos braille de múltiplas linhas como o Monarch oferecem gráficos táteis para matemática e STEM, anteriormente inatingíveis com unidades de linha única. Estão a surgir dispositivos convergentes que fundem a análise de cenas por IA, output tátil eletrónico e zoom ótico num único pacote. A gestão dos orçamentos de energia, peso e ergonomia será central para a viabilidade comercial. Dada esta convergência, os fornecedores que orquestram pilhas de tecnologia heterogéneas irão capturar posições premium à medida que o Mercado de Tecnologias Assistivas para Deficientes Visuais evolui para além das ferramentas de modalidade única.

Análise Geográfica

A América do Norte capturou 34,86% das receitas do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2025, graças a leis de direitos das pessoas com deficiência consolidadas, canais de reembolso sofisticados e redes de defesa intersectoriais. A regra de 2024 do Departamento de Justiça dos Estados Unidos que exige a conformidade com as WCAG 2.1 para os ativos digitais estaduais e locais cria ventos favoráveis de aquisição plurianuais, especialmente para software de auditoria e remediação em nuvem. As seguradoras privadas, no entanto, ainda classificam muitas soluções assistivas como dispositivos de conveniência, limitando a cobertura de subsídios alargada e preservando um padrão de adoção a dois níveis. As bolsas de investigação federais canadianas estão a estimular a I&D de braille com IA, enquanto o IMSS do México está a pilotar implementações de bengalas inteligentes de baixo custo em clínicas urbanas.

A Ásia-Pacífico é o contribuinte de expansão mais rápida, prevista para registar uma CAGR de 17,42% até 2031, à medida que as populações que envelhecem rapidamente e a elevada incidência de miopia aumentam a procura. A China demonstra flexibilidade de design indígena ao adaptar smartphones de baixo custo com leitores de ecrã em língua local, enquanto a Dot Corporation da Coreia do Sul exporta displays táteis globalmente. As empresas japonesas combinam a formação em óculos inteligentes com seguros de reabilitação, criando ciclos de serviço integrados. A aquisição governamental na Índia e na Indonésia está a concentrar-se em laboratórios de laptops braille em escolas, impulsionada por mandatos nacionais de educação inclusiva. Estas iniciativas aumentam coletivamente o Mercado de Tecnologias Assistivas para Deficientes Visuais em toda a APAC, mesmo que a acessibilidade económica continue a ser um desafio de política.

A Europa situa-se entre a maturidade norte-americana e o dinamismo asiático. A harmonização ao abrigo do EAA elimina as verificações de conformidade país a país, encorajando lançamentos de produtos pan-UE e desbloqueando economias de escala. Os modelos de bem-estar nórdicos financiam subsídios pessoais de tecnologia assistiva, enquanto os sistemas do sul da Europa dependem de dispositivos fornecidos por ONG. As regras de privacidade de dados estimulam a inferência de IA local, tornando o processamento nos dispositivos um argumento de venda fundamental. O Médio Oriente e África contribuem com volumes menores hoje, mas têm potencial a longo prazo à medida que os doadores multilaterais financiam a implementação de serviços digitais inclusivos; no entanto, a instabilidade política e as cadeias de abastecimento limitadas moderam o crescimento a curto prazo. As estruturas únicas de política e custos de cada região irão, portanto, ditar modelos de entrada no mercado diferenciados dentro do Mercado global de Tecnologias Assistivas para Deficientes Visuais.

Cenário Competitivo

Os incumbentes especializados e os gigantes das plataformas estão agora a competir em quatro frentes estratégicas: amplitude do ecossistema, liderança em IA, acessibilidade de preços e credibilidade regulatória. Vispero, HumanWare e HIMS continuam a defender a sua base instalada através de ofertas de pilha completa que combinam hardware, licenças de leitor de ecrã e contratos de suporte plurianuais. As suas relações de longa data com agências de serviços para pessoas com deficiência ainda influenciam as decisões de compra em massa, mas as discussões de renovação de contratos incluem cada vez mais auditorias de compatibilidade com as WCAG 2.1 e certificações de segurança na nuvem. Para alargar o alcance, a Vispero assinou um acordo de integração em outubro de 2024 com a Aira que incorpora serviços de intérprete visual remoto diretamente no JAWS e no ZoomText.

As plataformas convencionais aproveitam vantagens de escala indisponíveis para fornecedores de nicho. As atualizações anuais do sistema operativo móvel da Apple implementam agora pipelines de reconhecimento de objetos multimodal em centenas de milhões de dispositivos no primeiro dia, reduzindo a necessidade percebida de câmeras OCR adicionais ou headsets de ampliação. A Google licencia APIs de visão em nuvem a fabricantes de óculos inteligentes de terceiros, acelerando o tempo de entrada no mercado para startups que não dispõem de conjuntos de dados proprietários. A Microsoft está a integrar funcionalidades de acessibilidade no PowerPoint através do Dot Vista, sinalizando uma integração mais profunda na suite de produtividade que poderia deslocar o software autónomo de gráficos táteis. Como estes gigantes já cumprem o RGPD e o SOC 2, os compradores institucionais consideram-nos âncoras de baixo risco dentro de estruturas de múltiplos fornecedores, uma tendência que pressiona os fornecedores exclusivos do Mercado de Tecnologias Assistivas para Deficientes Visuais a procurar alianças defensivas ou a criar nichos hiperespecializados.

Os mercados de capitais estão a financiar desafiantes de próxima geração focados na personalização por IA e na economia de subscrição. A Eyedaptic angariou capital de seguimento para comercializar os óculos inteligentes EYE6, que executam um modelo transformer nos dispositivos traduzindo 99 idiomas para narração de cenas em tempo real. As startups posicionam-se como complementos ágeis das mega-plataformas, oferecendo SDKs que permitem aos programadores incorporar output braille ou háptico em aplicações convencionais em poucas horas. À medida que os múltiplos de aquisição no campo mais amplo do software de acessibilidade aumentam, a consolidação deverá intensificar-se, remodelando o Mercado de Tecnologias Assistivas para Deficientes Visuais nos próximos cinco anos.

Líderes do Setor de Tecnologias Assistivas para Deficientes Visuais

INDEX BRAILLE

American Thermoform Corp.

Amedia Networks, Inc.

Vispero

Dolphin Computer Access Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dot Corporation apresentou o Dot Vista, um módulo de gráficos braille habilitado por IA para o Microsoft PowerPoint, no Build 2025

- Outubro de 2022: A Vispero fez parceria com a Aira para integrar serviços de guia visual remoto em produtos para desktop e dispositivos móveis

Escopo do Relatório do Mercado Global de Tecnologias Assistivas para Deficientes Visuais

De acordo com o escopo do relatório, as Tecnologias Assistivas para Deficientes Visuais consistem em produtos que auxiliam indivíduos cegos ou com deficiência visual a estudar/ler, ouvir e escrever, além de auxiliar na mobilidade. O Mercado de Tecnologias Assistivas para Deficientes Visuais é segmentado por Tipo de Produto (Dispositivos e Software Educacionais (Computadores/Sistemas Braille, Duplicadores e Escritores Braille, Dispositivos de Matemática e Ciências, Máquinas de Leitura e Outros), Dispositivos de Mobilidade, Dispositivos de Baixa Visão (Óculos Inteligentes, Lentes de Ampliação, Outros) e Outros), Por Usuário Final (Escolas para Cegos e Institutos de Treinamento, Organizações Governamentais/Sociais/Sem Fins Lucrativos, Empresas, Federações e Hospitais, e Uso Pessoal) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Hardware | Displays Braille e Anotadores |

| Impressoras e Embossers Braille | |

| Dispositivos Assistivos Vestíveis | |

| Auxílios de Navegação | |

| Auxílios de Ampliação | |

| Outros (Suportes de Documentos, Monitores, etc.) | |

| Soluções de Software | Leitores de Tela |

| Software de Reconhecimento de Voz e Texto para Fala | |

| Outros (OCR, Calculadoras Falantes, etc.) | |

| Soluções Integradas Híbridas | Óculos Inteligentes (Dispositivos de IA Vestíveis) |

| Bengalas Inteligentes / Auxílios de Navegação IoT | |

| Tablets e Pads Braille Integrados | |

| Outras Soluções Convergidas |

| Indivíduos / Consumidores |

| Instituições Educacionais |

| Empresas e Local de Trabalho |

| Centros de Reabilitação e ONGs |

| Organizações Governamentais |

| Óptica |

| Eletrônica |

| Baseada em IA e Visão Computacional |

| Mecânica / Braille |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fator de Forma do Dispositivo (integrado com Tipo de Produto) | Dispositivos de Hardware | Displays Braille e Anotadores |

| Impressoras e Embossers Braille | ||

| Dispositivos Assistivos Vestíveis | ||

| Auxílios de Navegação | ||

| Auxílios de Ampliação | ||

| Outros (Suportes de Documentos, Monitores, etc.) | ||

| Soluções de Software | Leitores de Tela | |

| Software de Reconhecimento de Voz e Texto para Fala | ||

| Outros (OCR, Calculadoras Falantes, etc.) | ||

| Soluções Integradas Híbridas | Óculos Inteligentes (Dispositivos de IA Vestíveis) | |

| Bengalas Inteligentes / Auxílios de Navegação IoT | ||

| Tablets e Pads Braille Integrados | ||

| Outras Soluções Convergidas | ||

| Por Usuário Final | Indivíduos / Consumidores | |

| Instituições Educacionais | ||

| Empresas e Local de Trabalho | ||

| Centros de Reabilitação e ONGs | ||

| Organizações Governamentais | ||

| Por Tecnologia | Óptica | |

| Eletrônica | ||

| Baseada em IA e Visão Computacional | ||

| Mecânica / Braille | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Tecnologias Assistivas para Deficientes Visuais em 2026?

O mercado está em USD 7,09 bilhões em 2026 e está previsto para crescer a um CAGR de 11,86% para USD 12,42 bilhões até 2031.

Qual categoria de dispositivo lidera a demanda atual?

As Soluções de Software detêm a maior participação de receita de 35,18%, impulsionadas por leitores de tela distribuídos em nuvem e ferramentas de texto para fala.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 17,42%, impulsionada pelo envelhecimento demográfico e pela crescente prevalência de miopia.

Qual tecnologia está apresentando a adoção mais rápida?

As plataformas baseadas em IA e Visão Computacional estão previstas para crescer a um CAGR de 16,07% à medida que o processamento neural em dispositivo se torna acessível.

O que está limitando a adoção pelos consumidores hoje?

Os altos preços iniciais dos dispositivos e o reembolso limitado por seguros permanecem as principais barreiras para os compradores individuais.

Página atualizada pela última vez em: