Tamanho e Participação do Mercado de Bebidas à Base de Aloe Vera

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

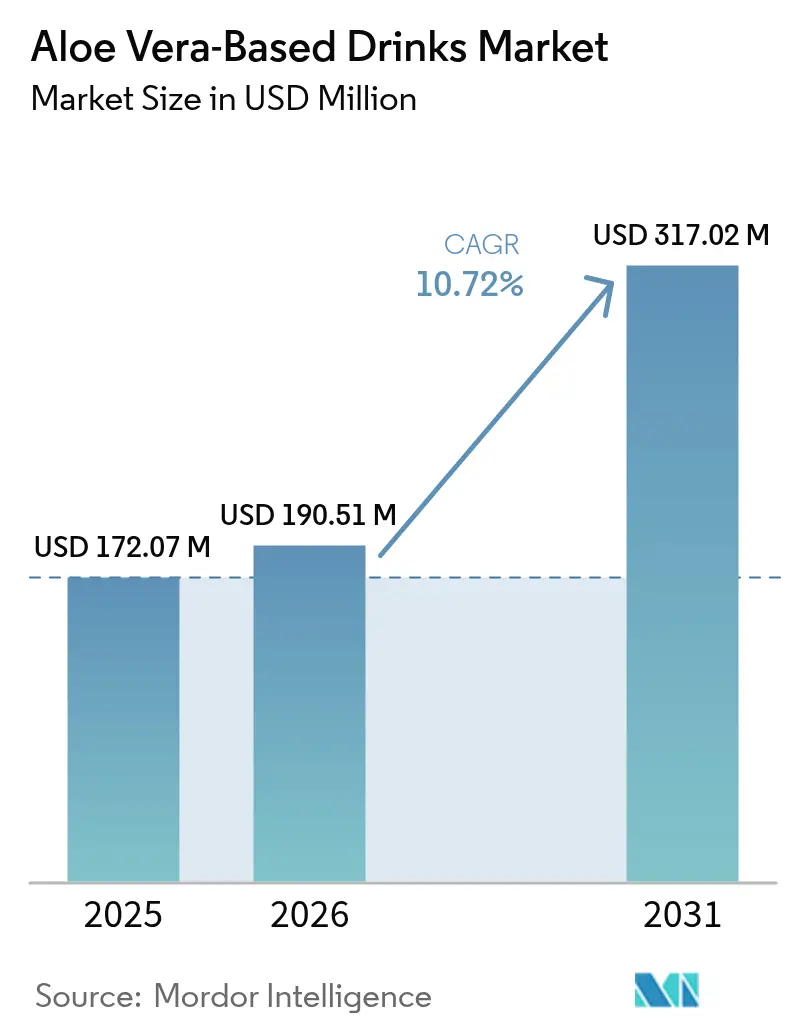

| Tamanho do Mercado (2026) | 190.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 317.02 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.72% CAGR |

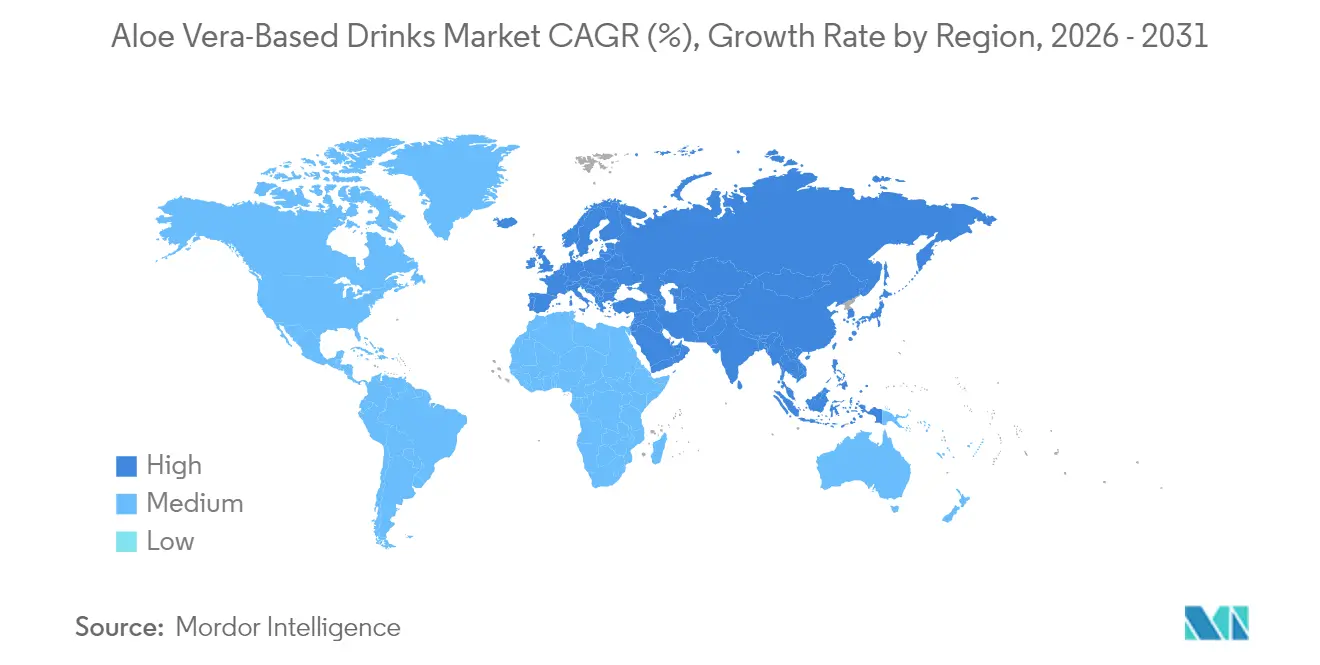

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas à Base de Aloe Vera por Mordor Intelligence

O tamanho do mercado de bebidas à base de aloe vera em 2026 é estimado em USD 190,51 milhões, crescendo a partir do valor de 2025 de USD 172,07 milhões, com projeções para 2031 mostrando USD 317,02 milhões, crescendo a uma CAGR de 10,72% no período de 2026 a 2031. A demanda acelerada por bebidas funcionais que melhoram a digestão e a imunidade impulsiona esse crescimento, enquanto os formatos prontos para beber eliminam barreiras de preparo e ampliam o apelo ao mercado de massa. A engenharia de sabores que suaviza o amargor do aloe sem comprometer os níveis de polissacarídeos estimula compras repetidas, e a certificação orgânica permite que as marcas mantenham prêmios de preço na América do Norte e na Europa. A região Ásia-Pacífico mantém os custos de fornecimento sob controle por meio de cultivo extensivo, enquanto a recente clareza regulatória na União Europeia abriu um novo e considerável espaço para o lançamento de produtos. A intensidade competitiva permanece moderada porque a volatilidade das matérias-primas e os rígidos padrões de qualidade dificultam a expansão rápida por parte dos novos entrantes.

Principais Destaques do Relatório

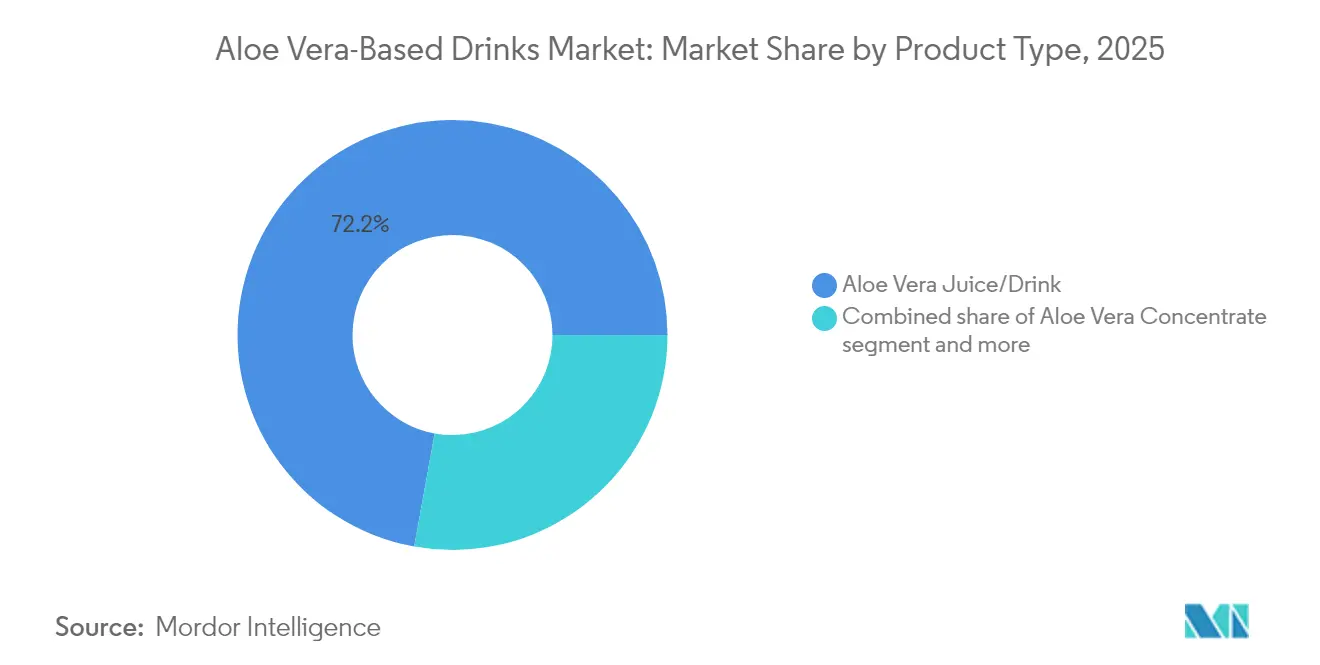

- Por tipo de produto, o Suco/Bebida de Aloe Vera liderou com 72,15% de participação na receita em 2025, enquanto o Concentrado de Aloe Vera está se expandindo a uma CAGR de 12,05% até 2031.

- Por sabor, as variantes com sabor capturaram 56,70% da participação do mercado de bebidas à base de aloe vera em 2025; o segmento sem sabor tem previsão de crescer a uma CAGR de 11,58%.

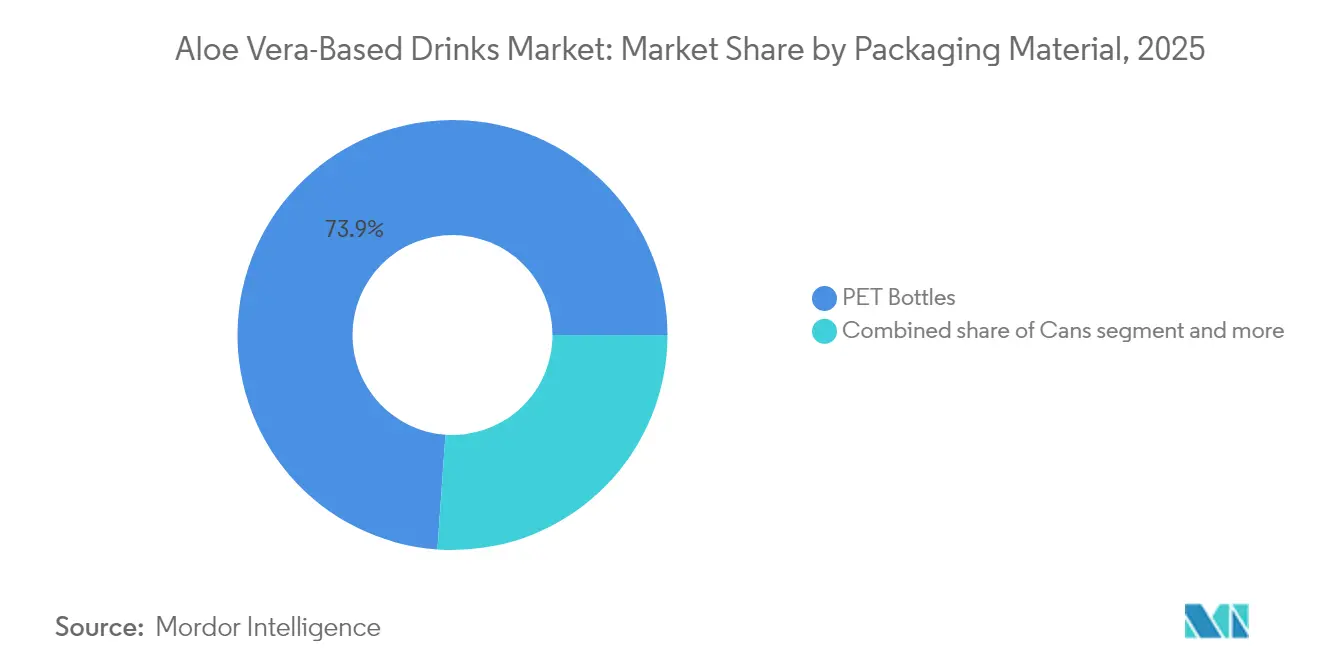

- Por embalagem, as garrafas PET representaram 73,88% do tamanho do mercado de bebidas à base de aloe vera em 2025, enquanto as latas têm projeção de avançar a uma CAGR de 11,39%.

- Por canal, supermercados e hipermercados detinham uma participação de 41,05% em 2025, e o varejo online está projetado para expandir a uma CAGR de 12,62% até 2031.

- Por região, a região Ásia-Pacífico comandou 38,25% do valor de 2025; a Europa está no caminho para o crescimento mais rápido, com uma CAGR de 12,37%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Bebidas à Base de Aloe Vera

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência por bebidas funcionais | +2.1% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Foco na saúde digestiva | +1.8% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do formato pronto para beber | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Inovação em sabores | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Linhas premium e orgânicas | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Variantes com baixo teor calórico | +1.0% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência do Consumidor por Bebidas Funcionais

Os consumidores estão agora alocando uma maior parcela dos seus gastos com bebidas em favor de produtos que oferecem benefícios de saúde mensuráveis. O teor de acemanana do aloe apoia afirmações naturais de saúde intestinal, que ressoam fortemente junto aos consumidores millennials e da Geração Z. Os supermercados responderam criando seções dedicadas a bebidas funcionais, movendo o aloe de prateleiras de nicho para corredores de alto fluxo. A proliferação de adaptógenos e probióticos em novas combinações aprofunda os benefícios de bem-estar percebidos e sustenta a elasticidade de preço. Esses fatores, em conjunto, sustentam uma elevação estrutural na presença do segmento nas prateleiras do varejo desenvolvido.

Crescente Popularidade dos Produtos Naturais para a Saúde Digestiva

O ceticismo em relação aos aditivos sintéticos direciona os consumidores para produtos botânicos com longos históricos medicinais. O gel da folha interna do aloe oferece uma solução reconhecível, mas a padronização dos níveis de acemanana permanece um desafio em toda a indústria. O Conselho Internacional de Ciência do Aloe (International Aloe Science Council) estabelece parâmetros voluntários que permitem às marcas premium estabelecer e manter a confiança do consumidor. Estruturas regulatórias como o 21 CFR Parte 170 nos Estados Unidos fornecem diretrizes adicionais para formulações de grau alimentício[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "CFR Título 21, Partes 170–172," fda.gov. As empresas, portanto, enfatizam a extração da folha interna e processos de baixo teor de aloína para atender às expectativas de segurança e eficácia, de acordo com o Conselho Internacional de Ciência do Aloe.

Expansão dos Formatos Prontos para Beber

Garrafas PET de dose individual e latas de alumínio permitem que os compradores adquiram bebidas de aloe por impulso em academias, terminais de transporte e lojas de conveniência. Grandes grupos de bebidas estão expandindo sua capacidade de embalagem terceirizada; um exemplo notável é a fábrica neutra em carbono da Suntory Oceania no Queensland, que pode envasar mais de 200 milhões de litros anualmente, de acordo com a Krones AG[2]Fonte: Krones AG, "Referência de Fábrica de Bebidas Neutra em Carbono," krones.com. Marcas menores utilizam tais instalações para escalar sem incorrer em investimentos de capital elevados, garantindo assim alcance nacional enquanto se concentram no fornecimento de ingredientes e na construção de marca. A disponibilidade do formato pronto para beber, portanto, amplia o mercado de bebidas à base de aloe vera para além dos entusiastas do bem-estar.

Inovações em Sabores de Frutas e Ervas

O amargor outrora limitava o apelo do aloe, mas combinações com abacaxi, manga, gengibre e cúrcuma agora suavizam o sabor ao mesmo tempo que adicionam benefícios complementares à saúde. As formulações equilibradas devem preservar aloe suficiente para sustentar as afirmações de saúde digestiva, o que exige controle rigoroso das proporções de diluição. As variantes bem-sucedidas conquistam listagens no mercado de massa onde o sabor impulsiona as compras repetidas. À medida que os varejistas expandem suas ofertas de bebidas funcionais, a diversidade de sabores diferencia ainda mais as propostas de prateleira e mitiga o risco de comoditização.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Consciência limitada sobre benefícios funcionais | -1.4% | Mercados emergentes, áreas rurais | Médio prazo (2 a 4 anos) |

| Vida útil curta | -1.6% | Regiões sem cadeia de frio | Curto prazo (≤ 2 anos) |

| Altos custos de produção e insumos | -1.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adulteração ou inconsistência de qualidade | -1.1% | Regiões de fornecimento fragmentadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência Limitada sobre os Benefícios Funcionais

Fora dos principais centros urbanos, o aloe ainda é mais conhecido como ingrediente cosmético tópico do que como bebida. As campanhas educacionais são dispendiosas, e as regulamentações sobre alegações de saúde exigem evidências clínicas robustas, o que pode ser difícil de financiar para empresas menores. Os logotipos de certificação são úteis, mas seu reconhecimento permanece baixo nas regiões em desenvolvimento. Com o tempo, pesquisas coordenadas do setor poderiam ampliar a compreensão, embora a fragmentação entre os produtores complique os esforços de divulgação conjunta.

Vida Útil Curta para Bebidas Minimamente Processadas

O gel fresco de aloe perde sua qualidade em horas após a colheita, e as bebidas minimamente processadas duram apenas uma a duas semanas sob refrigeração. Regiões sem logística de cadeia de frio confiável, portanto, não conseguem estocar formatos de estilo cru. A pasteurização HTST (pasteurização de alta temperatura por curto tempo) estende a vida útil para vários meses, preservando mais acemanana do que o UHT (esterilização a temperatura ultra-alta), mas incorre em custos de energia adicionais e ainda pode comprometer o sabor fresco. Alternativas em concentrado e em pó possibilitam o transporte em temperatura ambiente, mas abdicam do posicionamento "cru", deixando os profissionais de marketing para equilibrar alcance e autenticidade, de acordo com o Engineers India Research Institute[3]Fonte: Engineers India Research Institute, "Relatório de Projeto sobre Cultivo e Processamento de Aloe Vera," eiriindia.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Eficiência Impulsiona o Momentum do Concentrado

Em 2025, os formatos de suco e bebida representaram 72,15% do mercado de bebidas à base de aloe vera, evidenciando a preferência dos compradores pela conveniência de produtos prontos para consumo. Os concentrados, embora menores, estão avançando a uma CAGR de 12,05% porque são transportados com menor peso e são embalados próximo ao destino, o que reduz os custos unitários de logística. Essas economias são especialmente relevantes para os exportadores da Ásia-Pacífico que diluem e engarrafam mais próximo dos consumidores norte-americanos e europeus. As escolhas de processamento são importantes: o gel filleted manualmente maximiza a retenção de polissacarídeos, enquanto a moagem da folha inteira aumenta o rendimento, mas exige um controle mais rigoroso da aloína. Para os concentrados, a secagem por pulverização e a liofilização estendem a estabilidade em prateleira para 24 meses, embora exijam alta energia, o que desperta interesse em projetos-piloto de secagem solar que reduzem os custos operacionais em zonas tropicais.

Os players comerciais também segmentam por ocasião de uso. As garrafas prontas para beber visam a hidratação e a digestão em movimento, enquanto os sachês de concentrado atendem a bares de smoothies e produtores de shots funcionais. A flexibilidade dos concentrados suporta contratos de marca própria e para o setor de food service, ampliando os fluxos de receita além das prateleiras do varejo. Essas dinâmicas posicionam os concentrados à base de aloe vera para continuar superando o crescimento geral do mercado de bebidas à base de aloe vera ao longo do horizonte de previsão.

Por Tipo de Sabor: A Transparência Estimula a Adoção dos Sem Sabor

As variantes com sabor detinham 56,70% de participação em 2025, aproveitando combinações de frutas e ervas para compensar o amargor natural do aloe. Combinações tropicais, como abacaxi e manga, transmitem frescor, enquanto infusões de gengibre ou cúrcuma acrescentam atributos de fortalecimento imunológico ou anti-inflamatório. A restrição crítica é a diluição: bases de sabor excessivas podem reduzir a densidade de acemanana abaixo dos limites funcionais, de modo que os formuladores ajustam as proporções para proteger as alegações de saúde. Os compradores do varejo priorizam o sabor para vendas repetidas, tornando a liderança em sabor um caminho para posições privilegiadas nas prateleiras dos supermercados de amplo canal.

As opções sem sabor, historicamente de nicho, estão crescendo a uma CAGR de 11,58% à medida que os consumidores de rótulo limpo toleram, e às vezes buscam, o sabor original da planta. O segmento se beneficia do comércio eletrônico, onde páginas de produto com conteúdo extenso explicam as credenciais de pureza, e de canais especializados que permitem degustação. Listas de ingredientes curtas, muitas vezes apenas gel de aloe, água e ácido ascórbico, fortalecem a confiança. Esse minimalismo está intimamente ligado à certificação orgânica, elevando o valor do carrinho de compras, mas exigindo fornecimentos confiáveis de alta qualidade. À medida que as expectativas de transparência aumentam, o mercado de bebidas à base de aloe vera provavelmente verá propostas convergentes de sabor e pureza que ampliarão a escolha do consumidor.

Por Material de Embalagem: A Sustentabilidade Impulsiona as Latas de Alumínio

As garrafas PET ainda dominaram o volume de 2025 com 73,88%, auxiliadas pelas cadeias globais de reciclagem estabelecidas e pela visibilidade clara da polpa do produto. No entanto, o escrutínio ambiental se intensificou e a circularidade garrafa a garrafa permanece abaixo das metas desejadas em diversas regiões. Os produtores respondem aumentando o teor de PET reciclado, o que eleva os custos em aproximadamente 7%, mas ajuda a atender aos critérios de sustentabilidade dos varejistas. Avanços técnicos, como aditivos de bloqueio de luz, agora protegem os polissacarídeos da degradação por UV sem recorrer a rótulos opacos.

As latas de alumínio estão crescendo a uma CAGR de 11,39%, impulsionadas por taxas de reciclagem superiores a 90% em mercados com sistemas de depósito e devolução como a Alemanha e por uma sólida percepção do consumidor sobre a reciclabilidade das latas. A exclusão total de luz estende ainda mais a vida útil, um benefício para a logística em temperatura ambiente em climas quentes. Elementos de design, como acabamentos matte e paletas em tons pastel, ajudam a reposicionar as latas do segmento de refrigerantes para o território do bem-estar. As caixas carton detêm uma fatia menor, mas o envase asséptico proporciona estabilidade de doze meses, adequada para consignações de exportação onde atrasos portuários são comuns. O vidro permanece premium, mas enfrenta desvantagens de emissões de frete e quebra que limitam sua escala no setor de bebidas à base de aloe vera.

Por Canal de Distribuição: As Plataformas Digitais Ampliam o Alcance

Os supermercados e hipermercados representaram 41,05% do volume de negócios de 2025, aproveitando o fluxo de clientes e promoções de preços em múltiplos níveis para estimular o teste. As taxas de listagem, as concessões de espaço e os altos requisitos de margem, no entanto, pesam muito sobre as marcas emergentes. As lojas de conveniência capitalizam o momentum de dose individual entre os passageiros, mas a fragmentação da rota para o mercado limita sua cobertura nacional em muitos países em desenvolvimento. Os pontos de venda especializados em alimentos saudáveis cultivam a credibilidade e oferecem pontos de contato educacionais, mas sua área de atuação restrita limita o potencial de volume.

O varejo online, expandindo a uma CAGR de 12,62%, elimina as restrições de espaço em prateleira e suporta modelos de assinatura que garantem demanda mensal. A narrativa detalhada sobre o produto online aborda as dúvidas dos consumidores sobre sabor e eficácia, promovendo altas taxas de recompra para marcas confiáveis. Os serviços de comércio rápido borram ainda mais a fronteira entre a aquisição digital e presencial ao entregar garrafas refrigeradas em 30 minutos nas grandes cidades. Os canais de food service e academias acrescentam volume incremental com margens atrativas, embora tamanhos de embalagens personalizados e conformidade regulatória para consumo fora do lar exijam atenção operacional adicional. Em conjunto, essas vias garantem que o mercado de bebidas à base de aloe vera mantenha caminhos diversificados para os compradores à medida que os hábitos evoluem.

Análise Geográfica

A região Ásia-Pacífico comandou 38,25% do valor de 2025, impulsionada pela aceitação cultural enraizada do aloe em remédios tradicionais e por suas bases de cultivo escaláveis na China, Índia e Coreia do Sul. A rápida urbanização e a premiumização das bebidas prontas para beber proporcionam às marcas um público receptivo, enquanto investimentos como a fábrica neutra em carbono da Suntory no Queensland indicam confiança na demanda contínua por bebidas funcionais. Os desafios incluem estruturas agrícolas fragmentadas e regimes variáveis de controle de qualidade, que elevam os riscos de adulteração e complicam a rastreabilidade transfronteiriça. Iniciativas nacionais na Índia para ampliar o plantio de plantas medicinais poderiam expandir o fornecimento, mas os altos custos de marketing e o limitado suporte de preços ainda restringem a lucratividade dos agricultores.

A Europa, liberta de sua anterior proibição de uso alimentar no final de 2024, é agora a região de crescimento mais rápido, com uma CAGR de 12,37%. Alemanha, Espanha e Itália lideram a adoção inicial graças às culturas alimentares orgânicas já estabelecidas, enquanto o ecossistema de varejo de saúde e bem-estar do Reino Unido acelera o teste. A supervisão da EFSA (Autoridade Europeia para a Segurança dos Alimentos) impõe limites rígidos de aloína, elevando os custos de conformidade, mas garantindo aos consumidores a segurança dos produtos. Os sistemas de depósito e devolução elevam as taxas de reciclagem de latas de alumínio acima de 90%, alinhando-se às expectativas de embalagens sustentáveis que favorecem as bebidas de aloe, posicionadas como ecologicamente corretas. O fornecimento permanece escasso à medida que o cultivo orgânico fica aquém da demanda, impulsionando laços de fornecimento mais estreitos entre as envasilhadoras europeias e os produtores no México e no Quênia.

A América do Norte apresenta uma oportunidade madura, mas ainda em expansão, ancorada na alta consciência sobre bebidas funcionais e robusta penetração do comércio eletrônico. As vendas de alimentos orgânicos nos Estados Unidos atingiram USD 63,8 bilhões em 2023, apesar das pressões inflacionárias. A Iniciativa de Transição Orgânica do Departamento de Agricultura dos Estados Unidos (USDA) apoia o crescimento da área plantada, mas o ritmo de adoção foi mais lento do que o esperado, deixando as marcas dependentes de gel importado. O Canadá espelha as preferências dos Estados Unidos, mas em menor escala, e se beneficia de regras de rotulagem harmonizadas que simplificam a distribuição transfronteiriça. O México, com regiões áridas adequadas ao cultivo do aloe, é um fornecedor crítico, embora os produtores devam navegar por auditorias de certificação para atender aos padrões de qualidade dos compradores do norte.

A América do Sul e o Oriente Médio e África juntos respondem por uma participação modesta, mas crescente, do mercado de bebidas à base de aloe vera. As grandes empresas de bebidas do Brasil iniciaram linhas-piloto de aloe, mas as restrições da cadeia de frio fora das grandes cidades atrasam a expansão ampla. A Argentina aproveita a proximidade com as zonas de cultivo, enquanto a Colômbia explora técnicas de secagem solar que poderiam proporcionar aos pequenos agricultores fontes de renda ao longo do ano. No Conselho de Cooperação do Golfo, populações expatriadas abastadas buscam bebidas premium de bem-estar, mas o calor extremo e os custos logísticos mantêm os preços elevados. A rede de varejo organizado da África do Sul oferece uma plataforma para o crescimento regional, embora interrupções ocasionais no fornecimento de energia perturbem os segmentos dependentes de refrigeração.

Cenário Competitivo

O mercado de bebidas à base de aloe vera permanece moderadamente fragmentado, com os cinco maiores players estabelecendo parâmetros de qualidade e preço, mas coletivamente detendo bem menos da metade da receita global. A OKF, da Coreia do Sul, aproveita a produção em escala e um amplo portfólio de certificações para abastecer mais de 180 países. A ALO Drink, com sede nos Estados Unidos, se diferencia com receitas ricas em frutas e visibilidade transparente da polpa que atraem os compradores dos supermercados do mercado de massa. A Forever Living Products integra bebidas em um ecossistema de venda direta, contornando as taxas de prateleira do varejo e usando a educação dos distribuidores para manter alto engajamento. A Lotte Chilsung Beverage desfruta de força interna no segmento pronto para beber e de ciclos rápidos de desenvolvimento de produtos, enquanto a Herbalife oferece concentrados de aloe como adjuvantes de reidratação que se integram perfeitamente aos seus programas de nutrição.

As barreiras para a aquisição rápida de participação de mercado incluem flutuações nos preços das matérias-primas, requisitos complexos de conformidade com a segurança alimentar e o desafio técnico de equilibrar a retenção de acemanana com a estabilidade em prateleira. As marcas líderes investem em pasteurização HTST e filtração de múltiplos estágios para maximizar as cargas funcionais sem sacrificar o sabor. A certificação e a rastreabilidade agora servem como vantagens competitivas; a OKF, por exemplo, destaca os selos do Conselho Internacional de Ciência do Aloe para tranquilizar os compradores, e várias startups norte-americanas utilizam registros em blockchain para registrar as jornadas da fazenda à garrafa. Esses sistemas acrescentam custos, mas sustentam o posicionamento premium, especialmente no varejo online, onde a procedência dos ingredientes pesa muito nas decisões de compra.

As parcerias estratégicas moldam as trajetórias de expansão. Os processadores asiáticos firmam acordos de embalagem terceirizada com marcas europeias e norte-americanas para contornar os custos de frete de bebidas prontas, enquanto as empresas ocidentais assinam contratos plurianuais de fornecimento de folhas para garantir as especificações de acemanana. Espaços em branco de produtos persistem em SKUs com baixo teor calórico e adoçados com fruto do monge, e em combinações funcionais que incorporam colágeno ou adaptógenos. A consolidação permanece plausível no médio prazo à medida que grupos multinacionais de bebidas avaliam aquisições para ganhar posição no setor de bebidas à base de aloe vera em rápido crescimento.

Líderes do Setor de Bebidas à Base de Aloe Vera

ALO Drink (SPI West-Port)

Forever Living Products

Lotte Chilsung Beverage

Herbalife Nutrition

OKF Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A linha de bebidas Say Aloe da Grace Foods foi lançada em embalagens com preço marcado (PMPs) a GBP 1,15 para três sabores — Original, Morango e Manga — em garrafas de 500 ml.

- Setembro de 2023: Kelly Love lançou uma bebida de aloe vera com sabor de abacaxi; a bebida de 500 ml é rica em gel de aloe vera real e também é sem açúcar, sem glúten e vegana. O produto também está disponível para compra em embalagem com 20 unidades no site da Kelly Loves.

Escopo do Relatório Global do Mercado de Bebidas à Base de Aloe Vera

As bebidas à base de aloe vera são feitas da polpa das folhas da planta aloe vera e são comercializadas como benéficas para a saúde e a pele. O mercado de bebidas à base de aloe vera, por tipo de produto, é segmentado em suco/bebida de aloe vera, concentrado de aloe vera e outros produtos, incluindo água infusionada com aloe vera, suco misto de aloe vera, gel de aloe vera e outras variantes. Por tipo de sabor, o mercado é dividido em opções com sabor e sem sabor/naturais. Em termos de materiais de embalagem, os produtos são oferecidos em garrafas PET, latas, caixas Tetra Pak e outros formatos de embalagem. Por canal de distribuição, as bebidas à base de aloe vera são vendidas por meio de supermercados/hipermercados, lojas de conveniência, mercearias, lojas especializadas, lojas de varejo online e outros canais. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento e as previsões do mercado são baseados em valores em USD milhões para cada segmento.

| Suco/Bebida de Aloe Vera |

| Concentrado de Aloe Vera |

| Outros (Água Infusionada com Aloe Vera, Suco Misto de Aloe Vera, Gel de Aloe Vera e Outros) |

| Com Sabor |

| Sem Sabor/Natural |

| Garrafas PET |

| Latas |

| Embalagens Tetra-Pak e Carton |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suco/Bebida de Aloe Vera | |

| Concentrado de Aloe Vera | ||

| Outros (Água Infusionada com Aloe Vera, Suco Misto de Aloe Vera, Gel de Aloe Vera e Outros) | ||

| Por Tipo de Sabor | Com Sabor | |

| Sem Sabor/Natural | ||

| Por Material de Embalagem | Garrafas PET | |

| Latas | ||

| Embalagens Tetra-Pak e Carton | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho projetado do mercado de bebidas à base de aloe vera até 2031?

A previsão é de que atinja USD 317,02 milhões até 2031, refletindo uma taxa de crescimento anual composta de 10,72%.

Qual região atualmente lidera as vendas globais de bebidas de aloe?

A Ásia-Pacífico lidera com 38,25% da receita de 2025, graças ao cultivo generalizado e à familiaridade cultural com o aloe.

Qual formato de embalagem está crescendo mais rapidamente para as bebidas de aloe?

As latas de alumínio estão avançando a uma CAGR de 11,39%, impulsionadas por altas taxas de reciclagem e proteção contra luz para os componentes ativos.

Por que os concentrados estão ganhando espaço entre os fabricantes?

Os formatos concentrados reduzem o peso de transporte e permitem a diluição local, diminuindo os custos de logística em 15 a 20% em comparação com o transporte de garrafas prontas para beber.

Qual é o papel da certificação orgânica na escolha do consumidor?

Os rótulos orgânicos sustentam a precificação premium, especialmente na América do Norte e na Europa, e asseguram aos compradores baixos níveis de aloína e práticas agrícolas sustentáveis.

Página atualizada pela última vez em: