Tamanho e Participação do Mercado de Imunoterapia para Alergias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoterapia para Alergias por Mordor Intelligence

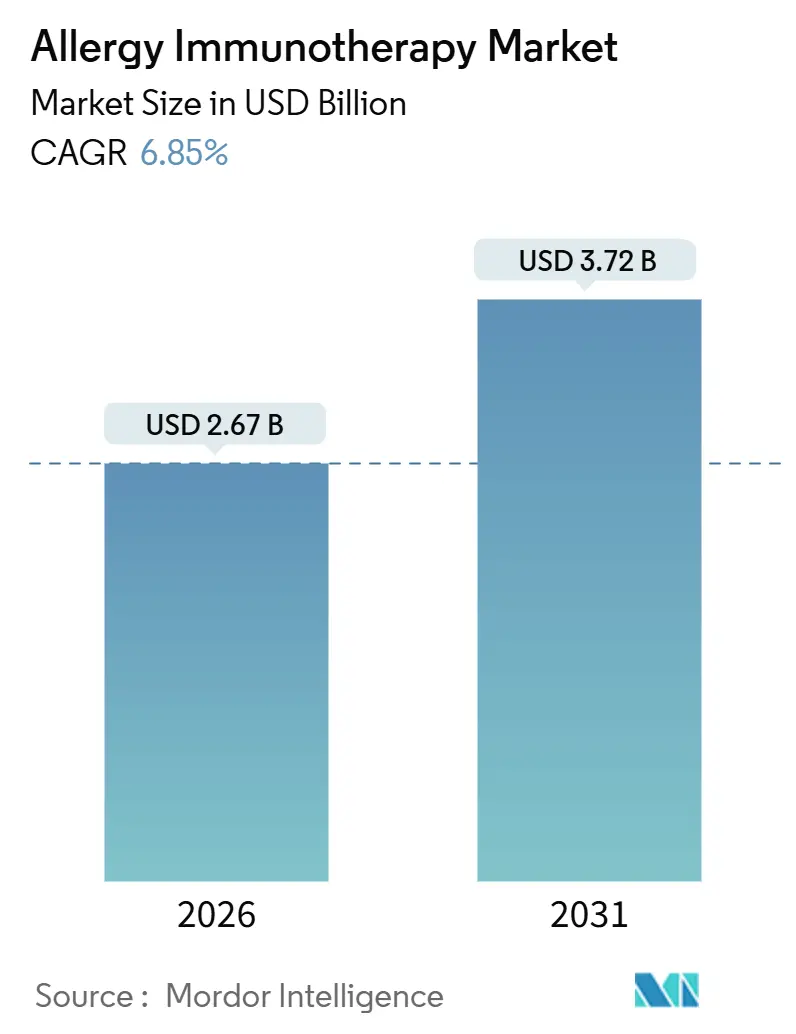

O tamanho do Mercado de Imunoterapia para Alergias é estimado em USD 2,67 bilhões em 2026, e espera-se que atinja USD 3,72 bilhões até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031).

Esta expansão repousa sobre uma mudança estrutural do alívio sintomático em direção ao tratamento modificador da doença, auxiliada por aprovações regulatórias ágeis para comprimidos de imunoterapia sublingual, ampliação dos rótulos pediátricos e incentivos no âmbito de contratos de cuidados baseados em valor que recompensam a remissão duradoura. Marcos regulatórios como a expansão pediátrica do FDA em 2025 para o ODACTRA e a aprovação para crianças pequenas do PALFORZIA em 2024 ampliaram a população tratável e validaram a confiança clínica na intervenção precoce. Os pagadores são motivados pelo considerável ônus econômico — alergias alimentares e respiratórias custam aos Estados Unidos quase USD 110 bilhões por ano — o que ressalta a lógica financeira de financiar abordagens modificadoras da doença que reduzem visitas de emergência e o uso de medicamentos a longo prazo. A intensidade competitiva é moderada, com ALK-Abelló detendo aproximadamente 45% da receita global em 2024, enquanto Stallergenes Greer, HAL Allergy e Allergy Therapeutics compartilham grande parte do restante. Barreiras à adoção persistem em regiões de baixa renda, mas plataformas digitais de telemedicina e modelos de farmácia por correspondência reduzem as barreiras de acesso e sinalizam novos caminhos de crescimento.

Principais Conclusões do Relatório

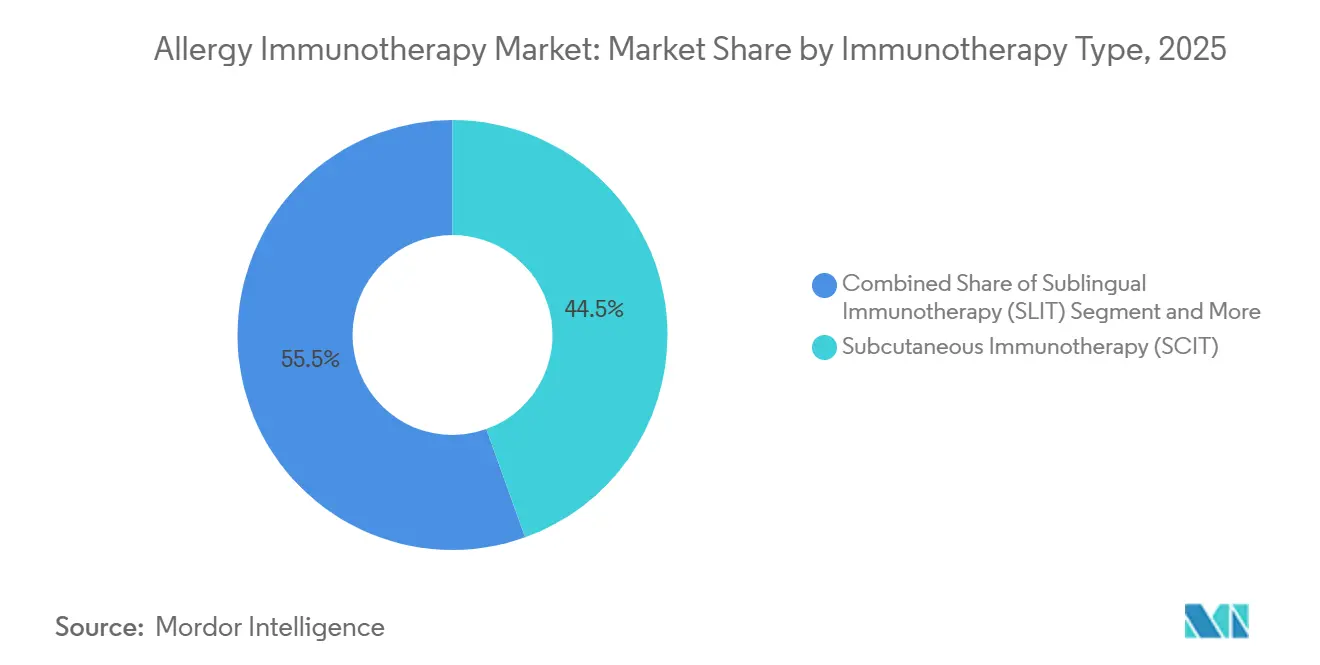

- Por tipo de imunoterapia, a Imunoterapia Subcutânea liderou com 44,55% de participação no mercado de Imunoterapia para Alergias em 2025, enquanto a Imunoterapia Sublingual está no caminho certo para um CAGR de 15,25% até 2031.

- Por tipo de alergia, a Rinite Alérgica representou 47,53% do tamanho do mercado de Imunoterapia para Alergias em 2025; a Alergia Alimentar deve acelerar a um CAGR de 16,85% até 2031.

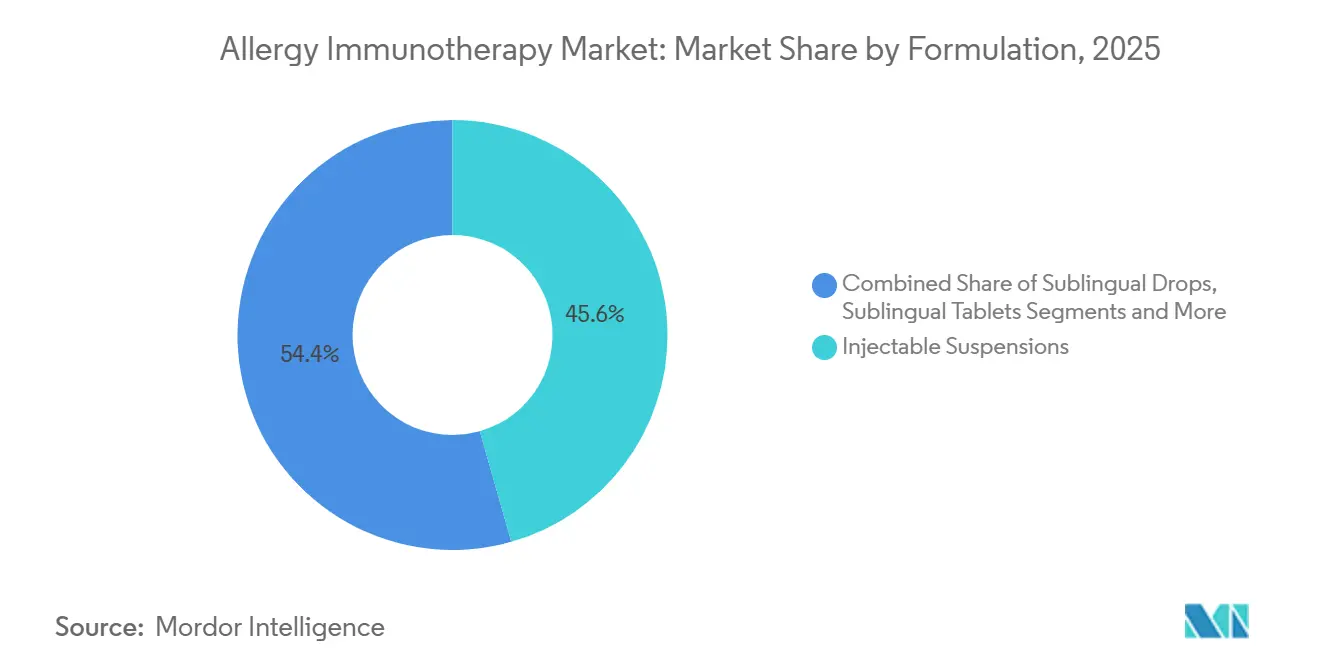

- Por formulação, as Suspensões Injetáveis geraram 45,63% da receita de 2025, enquanto os Comprimidos Sublinguais crescerão a um CAGR de 15,87%.

- Por distribuição, Farmácias de Varejo e Hospitalares detiveram 51,23% de participação em 2025; os canais de Comércio Eletrônico e Pedido por Correspondência estão projetados para um CAGR de 17,7% até 2031.

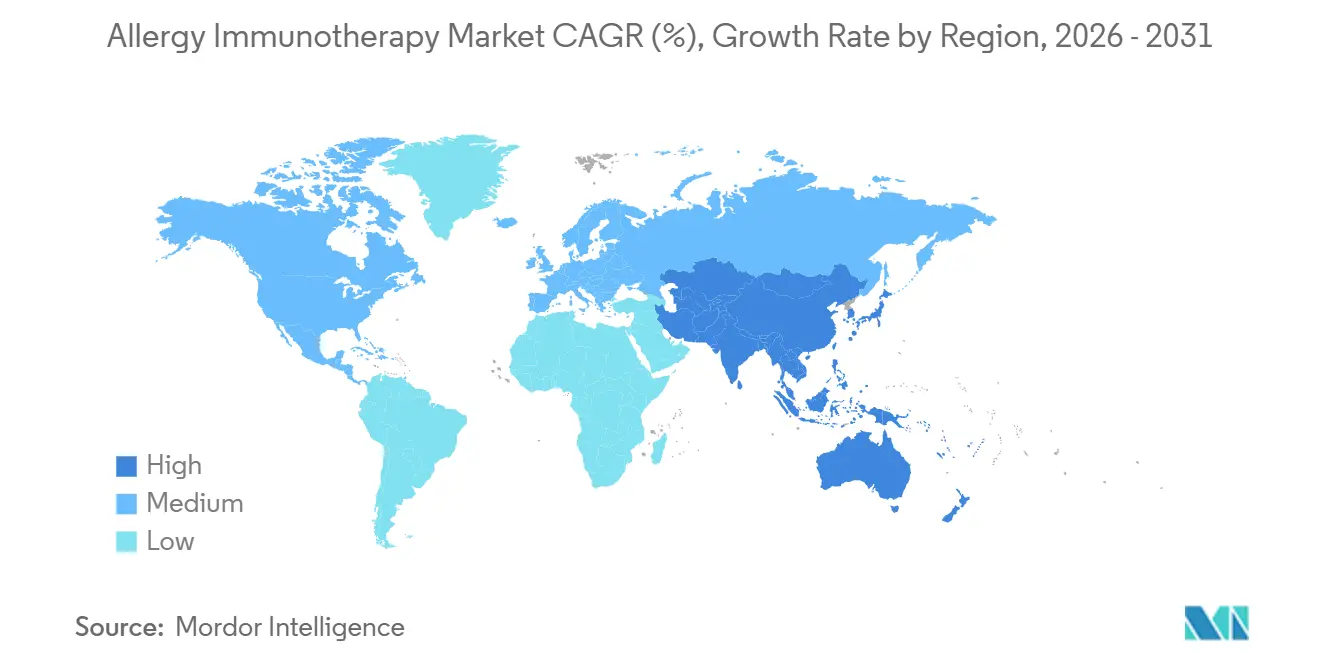

- Por geografia, a América do Norte contribuiu com 42,53% da receita de 2025, mas a Ásia-Pacífico crescerá a um CAGR de 15,21% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Imunoterapia para Alergias*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente ônus global e custo econômico das alergias respiratórias e alimentares | +1.8% | Global, com maior ônus na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas e reembolso de comprimidos de SLIT nos EUA, UE e Japão | +1.5% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Inclusão da imunoterapia para alergias em estruturas de cuidados baseados em valor | +1.0% | América do Norte e UE | Médio prazo (2-4 anos) |

| Plataformas de autoadministração domiciliar melhorando a adesão | +1.2% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Personalização de extratos alergênicos e regimes de microdosagem guiados por IA | +0.7% | América do Norte, UE, Ásia-Pacífico (mercados piloto) | Longo prazo (≥ 4 anos) |

| Adjuvantes moduladores do microbioma aumentando a eficácia e a durabilidade | +0.6% | Global (pré-clínico a clínico inicial) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus Global e Custo Econômico das Alergias Respiratórias e Alimentares

Os gastos médicos diretos e as perdas de produtividade decorrentes de alergias alimentares, nasais e relacionadas à asma já ultrapassam USD 110 bilhões nos Estados Unidos, ampliando o apetite dos pagadores por intervenções que prometem alívio duradouro. A prevalência global continua a crescer à medida que a urbanização e as mudanças no estilo de vida intensificam a exposição, fazendo com que apenas a alergia ao amendoim afete 1,5 milhão de crianças nos EUA. As terapias biológicas acarretam custos anuais de cinco dígitos, posicionando a imunoterapia de longa duração como uma opção comparativamente econômica para os sistemas de saúde. Os empregadores reconhecem que alergias não tratadas geram absenteísmo, especialmente entre crianças em idade escolar cujas reações perturbam os horários de trabalho dos pais. A magnitude desse impacto econômico fornece impulso para um reembolso mais amplo de terapias modificadoras da doença.

Aprovações Aceleradas e Reembolso de Comprimidos de SLIT nos EUA, UE e Japão

Entre 2024 e 2025, o FDA, a EMA e a PMDA aprovaram múltiplas indicações de SLIT pediátricas e adultas, reduzindo os gargalos regulatórios e aguçando a vantagem competitiva dos formatos em comprimido. Mudanças simultâneas nas regras dos pagadores adicionaram Unidades de Valor Relativo para dosagem domiciliar e esclareceram o faturamento por CPT, reduzindo os obstáculos administrativos[1]Centers for Medicare & Medicaid Services, "Atualização da Tabela de Honorários Médicos do Medicare e Reembolso," CMS, cms.gov. Essas atualizações sincronizadas reduzem os custos diretos ao paciente e aceleram a adoção comercial, especialmente entre as coortes pediátricas agora elegíveis para tratamento mais precoce. A trajetória sinaliza um ciclo virtuoso em que a validação regulatória alimenta a confiança dos pagadores e vice-versa.

Inclusão da Imunoterapia para Alergias em Estruturas de Cuidados Baseados em Valor

Seguradoras comerciais e planos Medicare Advantage agruparam regimes plurianuais de SLIT e SCIT em pacotes vinculados ao desempenho a partir de 2024, pagando bônus quando o controle dos sintomas reduz visitas de emergência e prescrições de resgate. Os prestadores agora medem os resultados por meio de aplicativos remotos de monitoramento de sintomas, tornando a imunoterapia uma métrica de qualidade quantificável. Para os alergistas, esse modelo converte fluxos de receita anteriormente episódicos em fluxo de caixa previsível, enquanto os pagadores se beneficiam de um custo total de cuidados mais baixo.

Plataformas de Autoadministração Domiciliar Melhorando a Adesão

Startups de telemedicina entregam kits de SLIT domiciliar juntamente com consultas virtuais com alergistas, eliminando barreiras geográficas e de agendamento. Plataformas como Wyndly e Curex escalaram rapidamente após introduzirem assinaturas com preço de USD 99 por mês e incorporarem lembretes de dosagem e alertas de pólen em aplicativos móveis. As taxas de descontinuação precoce diminuem quando os pacientes evitam visitas semanais ao consultório, confirmando a conveniência como principal alavanca de adoção. A aceitação regulatória de visitas de iniciação virtual sustenta essa mudança e amplia o alcance para comunidades rurais.

Análise do Impacto das Restrições do Mercado de Imunoterapia para Alergias*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo diagnóstico e adoção de terapia em regiões de baixa renda | -0.9% | África Subsaariana, Ásia do Sul, América Latina | Longo prazo (≥ 4 anos) |

| Risco de anafilaxia específica ao produto e custos de monitoramento de segurança | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fornecimento irregular de materiais-fonte de alérgenos de grau GMP | -0.5% | Global, agudo na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Incerteza regulatória para novos adjuvantes e sistemas de entrega | -0.4% | Global, particularmente EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Diagnóstico e Adoção de Terapia em Regiões de Baixa Renda

Muitas economias emergentes carecem de alergistas, laboratórios de diagnóstico e vias de reembolso, forçando os pacientes a depender de medicamentos de venda livre que mascaram, em vez de resolver, a doença. Tarifas de importação e desafios da cadeia de frio inflacionam os custos dos extratos. O financiamento de saúde pública favorece as doenças infecciosas, atrasando programas de alergia em larga escala. Essas lacunas estruturais freiam a penetração apesar da crescente prevalência e das perdas de produtividade documentadas.

Risco de Anafilaxia Específica ao Produto e Custos de Monitoramento de Segurança

Dados de registros registraram 173 eventos de anafilaxia induzida por imunoterapia na Europa durante 2024, a maioria na primeira semana de tratamento[2]Registro Europeu de Anafilaxia, "Dados de Anafilaxia Induzida por Imunoterapia Alergênica 2024," anaphylaxisregistry.org . A observação obrigatória pós-injeção e os prêmios de responsabilidade civil pesam sobre a economia das clínicas, levando alguns médicos a abandonar os serviços de SCIT. Dispositivos de resgate sem agulha, como o neffy, aliviam a ansiedade dos usuários, mas não eliminam a sobrecarga de monitoramento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Imunoterapia para Alergias

Por Tipo de Imunoterapia:

A SLIT Ganha Terreno pela ConveniênciaEm 2025, a Imunoterapia Subcutânea capturou 44,55% de participação no mercado de Imunoterapia para Alergias, mas a Imunoterapia Sublingual está prevista para superar com um CAGR de 15,25%. O crescimento decorre da dosagem domiciliar que elimina as visitas semanais à clínica, um benefício atraente para adultos trabalhadores e pais. As receitas de comprimidos da ALK-Abelló avançaram 24% ano a ano em 2024, sinalizando forte adoção. A SCIT mantém vantagem onde múltiplas sensibilidades a alérgenos exigem misturas personalizadas, mas os obstáculos de conformidade freiam o crescimento. As modalidades epicutâneas e orais permanecem em desenvolvimento, posicionando a SLIT como o principal agente disruptivo de curto prazo.

As farmácias digitais integram testes, formulação, envio e monitoramento em assinaturas de taxa única que ressoam com consumidores digitalmente fluentes. A aprovação regulatória para visitas de iniciação virtual legitima esses modelos. As clínicas focadas em SCIT enfrentam menor receita por hora e risco de responsabilidade civil, levando algumas a encaminhar pacientes para ambientes hospitalares. Embora a EPIT e a OIT possam ser disruptivas a longo prazo, a SLIT domina a história de crescimento até 2031.

Por Tipo de Alergia:

Alergia Alimentar Cresce com o Impulso da OITA Rinite Alérgica manteve 47,53% do tamanho do mercado de Imunoterapia para Alergias em 2025, mas a Alergia Alimentar deve crescer a um CAGR de 16,85% após o rótulo do PALFORZIA para crianças pequenas e dados de apoio do NIH mostrando 100% de tolerância em crianças que completaram a OIT domiciliar para amendoim. As aprovações de biológicos direcionados à alergia alimentar ampliam a atenção sistêmica e a abertura dos pagadores. Os segmentos de asma e veneno permanecem nichos clinicamente importantes, enquanto a dermatite atópica emerge como uma fronteira de pipeline.

As alergias a amendoim, ovo e leite atraem investimentos, pois a intervenção precoce pode induzir tolerância vitalícia. A comercialização de regimes de OIT de baixo custo e não proprietários ameaça os incumbentes de marca, potencialmente remodelando a dinâmica competitiva. Enquanto isso, o crescimento da rinite desacelera à medida que os biológicos competem pelos casos moderados a graves.

Por Formulação:

Comprimidos Substituem Gotas e InjeçõesAs Suspensões Injetáveis detiveram 45,63% de participação na receita em 2025, mas os Comprimidos Sublinguais avançarão a um CAGR de 15,87% à medida que a dosagem padronizada, a estabilidade em prateleira e as aprovações pediátricas ampliam a adoção. Os comprimidos reduzem as preocupações com cadeia de frio e contaminação inerentes aos frascos conta-gotas multidose. As agências regulatórias priorizam as revisões de comprimidos, consolidando sua posição como o veículo padrão de SLIT.

As gotas mantêm utilidade onde misturas compostas atendem pacientes polissensibilizados, mas a adesão diminui quando os pacientes precisam contar gotas diariamente. Os adesivos transdérmicos oferecem potencial quando os obstáculos de adesão e eficácia forem superados. Por ora, a conveniência, a precisão e o alinhamento de reembolso dos comprimidos sustentam sua acentuada curva de crescimento.

Por Canal de Distribuição:

O Comércio Eletrônico Perturba as Farmácias TradicionaisAs Farmácias de Varejo e Hospitalares controlaram 51,23% da receita de 2025; no entanto, os canais de comércio eletrônico e pedido por correspondência registrarão um CAGR de 17,7% até 2031, à medida que as plataformas de telemedicina agrupam formulação, supervisão virtual e entrega em domicílio. Esses modelos reduzem os custos de distribuição intermediária ao mesmo tempo em que incorporam lembretes digitais que aumentam a adesão. Os extratos de SCIT dispensados por médicos persistem, mas a redução da capacidade das clínicas e o aumento dos prêmios de responsabilidade civil impulsionam uma mudança em direção ao atendimento por correspondência centrado em comprimidos.

As autorizações regulatórias para visitas de tele-iniciação impulsionam a adoção em ambientes rurais. As redes de farmácias se adaptam adicionando portais online, mas as plataformas digitais puras mantêm uma vantagem na experiência do usuário. A dinâmica geral dos canais espelha a tendência mais ampla dos cuidados de saúde em direção ao atendimento domiciliar.

Análise Geográfica

Mercado de Imunoterapia para Alergias na América do Norte

A América do Norte contribuiu com 42,53% da receita de 2025, impulsionada pelas atualizações de reembolso do Medicare e pela densa rede de alergistas. As expansões de rótulo pediátrico da FDA desbloquearam novos grupos populacionais e consolidaram os Estados Unidos como o maior mercado individual de Imunoterapia para Alergias. As aprovações canadenses pendentes em 2025 e a adoção por seguros privados no México mantêm o impulso regional, embora a concorrência de biológicos modere o crescimento a longo prazo.

Mercado de Imunoterapia para Alergias na APAC

A Ásia-Pacífico está projetada para registrar um CAGR de 15,21%, o mais rápido entre as regiões. A aprovação do ITULAZAX pelo Japão em 2024 para o pólen de cedro atende a uma ampla carga sazonal, com dados da Torii Pharmaceutical mostrando ganhos de eficácia ano a ano. As autoridades chinesas exigem ensaios de ponte para comprimidos, direcionando o foco inicial para a SCIT, enquanto o lançamento indiano em 2025 de um comprimido para ácaros da poeira doméstica aproveita a forte rede de distribuição local. O aumento da renda disponível e a prevalência de alergias urbanas impulsionam a demanda na Coreia do Sul e na Austrália.

Mercado de Imunoterapia para Alergias na EMEA e América do Sul

A Europa permanece um mercado maduro, mas vital, representando 71% da receita da ALK-Abelló em 2024. A Alemanha lidera as vendas por país, apoiada pelas disposições da Therapieallergene-Verordnung que sustentam o fornecimento por nome de paciente durante a revisão regulatória[3]Allergy Therapeutics plc, "Transforming Lives: Annual Report and Accounts 2023," Allergy Therapeutics, allergytherapeutics.com. A aprovação da neffy pela EMA em 2024 acrescenta o manejo da anafilaxia ao portfólio regional. As pressões de preços e a entrada de genéricos limitam o poder de precificação, mas o amplo reembolso mantém os volumes estáveis. O Oriente Médio, a África e a América do Sul ficam atrás devido à escassez de redes de alergistas e ao financiamento público limitado. Projetos-piloto sugerem potencial futuro, mas as contribuições de curto prazo permanecem modestas.

Panorama regulatório

A supervisão regulatória da imunoterapia para alergias está ancorada em vias de produtos biológicos e alergênicos, com expansões de rótulo pediátrico atuando como um mecanismo fundamental para a ampliação do mercado. Nos Estados Unidos, a FDA aprovou o ODACTRA da ALK-Abello para crianças de 5 a 11 anos em fevereiro de 2025 e expandiu o PALFORZIA (Stallergenes Greer) para crianças pequenas de 1 a 3 anos em julho de 2024, reforçando paradigmas de intervenção precoce tanto para imunoterapia respiratória quanto alimentar. Em fevereiro de 2024, a FDA também aprovou o Xolair (omalizumabe) para reduzir reações alérgicas a múltiplos alimentos após exposição acidental, moldando o contexto terapêutico mais amplo no qual os regimes de imunoterapia são reembolsados e prescritos.

Uma divisão regulatória persistente influencia a estratégia de produtos e o comportamento dos canais. Os comprimidos SLIT aprovados pela FDA seguem requisitos formais de rotulagem e farmacovigilância, enquanto as gotas líquidas SLIT manipuladas não são produtos aprovados pela FDA e operam sob uma postura de conformidade diferente que restringe alegações promocionais e a padronização. Na Europa, orientações da EMA e processos de aconselhamento científico são usados para superar desafios de desenvolvimento, como populações de estudo de tamanho moderado a baixo, enquanto estruturas específicas de cada país, notadamente o ambiente da Therapieallergene-Verordnung da Alemanha, continuam a empurrar os fabricantes para produtos alergênicos totalmente licenciados e a se afastar de modelos de fornecimento legados e menos padronizados.

Cenário Competitivo

O setor apresenta concentração moderada. A participação da ALK-Abelló reflete uma forte franquia de comprimidos e alcance global. Stallergenes Greer, HAL Allergy e Allergy Therapeutics elevam coletivamente a participação combinada das quatro principais empresas, deixando uma considerável cauda longa de laboratórios regionais de composição de extratos. O foco estratégico se divide em três frentes: expansão para os corredores de crescimento da Ásia-Pacífico, ampliação para adjacências como o resgate de anafilaxia e incorporação de ferramentas digitais para diferenciar o valor do serviço.

O acordo de 2024 da ALK-Abelló para licenciar o neffy fora dos Estados Unidos e territórios selecionados ressalta a expansão para adjacências. A Allergy Therapeutics avança seu regime de seis injeções Grass MATA MPL que atingiu um endpoint primário importante na Fase III, prometendo superioridade em conveniência. Biossimilares como o Omlyclo injetam concorrência de preços nos biológicos adjuntos. Os entrantes de telemedicina exercem pressão disruptiva ao controlar toda a jornada do consumidor, desde os testes até a análise de adesão.

Os depósitos de patentes se concentram em torno de novos adjuvantes, algoritmos de microdosagem e dispositivos de entrega conectados. O volume de fusões e aquisições permanece moderado à medida que as empresas avaliam o risco regulatório, mas aquisições direcionadas de plataformas tecnológicas e ativos de pipeline continuam.

Líderes do Setor de Imunoterapia para Alergias

ALK-Abello A/S

Stallergenes Greer

Allergy Therapeutics plc

HAL Allergy Group

Torii Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Imunoterapia para Alergias

- Aimmune Therapeutics (Nestle)

- ALK-Abello

- Allergy Therapeutics plc

- Allovate Therapeutics

- Biomay

- Camallergy

- Circassia Group plc

- DBV Technologies

- DESENTUM Oy

- HAL Allergy Group

- HollisterStier Allergy (Jubilant Pharma)

- Inmunotek S.L.

- LETI Pharma

- Merck

- Prota Therapeutics

- Stallergenes Greer

- Torii Pharmaceutical

- Tunitas Therapeutics

- Vida Pharmaceuticals

- Zhejiang Wolwo Biopharmaceutical

Oportunidades de mercado e perspectivas futuras

A China se destaca como um espaço em branco para comprimidos SLIT de marca, já que as barreiras regulatórias nacionais e os requisitos de ensaios pivotais locais influenciam o momento de entrada e as escolhas de parceria. Em maio de 2026, a Nuance Pharma relatou a aprovação de IND pela NMPA para conduzir um ensaio clínico pivotal do Actair para rinite alérgica induzida por ácaros da poeira doméstica na China, fornecendo uma rota definida para que franquias multinacionais de comprimidos convertam a demanda em prescrições reembolsáveis por meio de pacotes de evidências localmente aceitos. Isso se conecta à mudança de canal do relatório em direção à dosagem domiciliar e ao atendimento por correio, já que os formatos em comprimidos se alinham mais facilmente a modelos padronizados de distribuição e monitoramento do que extratos misturados em clínica.

A inovação de produtos também está criando espaço para modalidades diferenciadas, de curso mais curto e não invasivas, destinadas a aliviar o atrito de adesão e monitoramento de segurança observado nos regimes injetáveis. Em junho de 2026, a DBV Technologies comunicou seu plano de submeter um BLA para o VIASKIN Peanut Patch em crianças de 4 a 7 anos (com meta para o terceiro trimestre de 2026), e a Immunomic Therapeutics relatou a primeira dose administrada a um paciente em julho de 2026 para o ITI-9001, refletindo o investimento contínuo em plataformas de próxima geração além do SCIT convencional e do SLIT em comprimidos. A capacidade e a resiliência do fornecimento estão se tornando outra alavanca comercial para fabricantes estabelecidos, já que investimentos que expandem a produção industrial e garantem materiais-fonte alergênicos podem apoiar a participação em licitações, a contratação com pagadores e uma cobertura geográfica mais ampla quando a demanda aumenta em indicações de alta carga, como a alergia a ácaros da poeira doméstica.

Desenvolvimentos Recentes do Setor no Mercado de Imunoterapia para Alergias

- Junho de 2026: A Stallergenes Greer anunciou um investimento estratégico de mais de 125 milhões de euros até 2030 em seu site em Antony, França, para expandir e atualizar a capacidade industrial. A medida fortalece a confiabilidade do fornecimento para os portfólios de imunoterapia para alergias e apoia a escala em um mercado onde materiais-fonte de nível GMP e o rendimento de fabricação podem limitar o crescimento.

- Dezembro de 2025: A Allergy Therapeutics plc relatou que o Paul Ehrlich Institut da Alemanha concedeu autorização de comercialização para o Grass MATA MPL (comercializado como Grassmuno). Esta aprovação apoia uma mudança em direção a produtos totalmente licenciados em um dos ambientes de imunoterapia para alergias mais regulamentados da Europa e sustenta a modernização do portfólio.

- Julho de 2024: A FDA aprovou uma extensão de indicação pediátrica para o PALFORZIA para incluir crianças pequenas de 1 a 3 anos para imunoterapia oral contra alergia a amendoim. A expansão do rótulo para idades mais precoces ampliou a população elegível para tratamento e reforçou o impulso para abordagens modificadoras da doença no cuidado de alergias alimentares.

Mercado de Imunoterapia para Alergias Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange as receitas geradas pela imunoterapia para alergias usada para reduzir a sensibilidade alérgica ao longo do tempo, incluindo opções de imunoterapia administradas clinicamente e usadas pelo paciente, quando utilizadas para desensibilização a alergias no cuidado de rotina.

Exclusões de escopo: Excluímos diagnósticos de alergia, medicamentos sintomáticos para alergia que não desensibilizam (como antihistamínicos) e serviços não terapêuticos que não fornecem imunoterapia diretamente.

Visão geral da segmentação

- Por Tipo de Imunoterapia

- Imunoterapia Subcutânea (SCIT)

- Imunoterapia Sublingual (SLIT)

- Imunoterapia Epicutânea (EPIT)

- Imunoterapia Oral (OIT)

- Por Tipo de Alergia

- Rinite Alérgica

- Asma Alérgica

- Alergia Alimentar

- Alergia a Veneno

- Dermatite Atópica

- Outros

- Por Formulação

- Suspensões Injetáveis

- Gotas Sublinguais

- Comprimidos Sublinguais

- Adesivos Transdérmicos

- Por Canal de Distribuição

- Vendas Diretas ao Médico

- Farmácias de Varejo e Hospitalares

- Comércio Eletrônico / Pedido por Correspondência

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de demanda para a carga de alergias e as populações tratadas, seguido pelo mapeamento de como a imunoterapia é administrada nos principais sistemas de saúde. Fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA, a Agência Europeia de Medicamentos, a FDA dos EUA e as estatísticas de saúde da OCDE são usadas para entender padrões de prevalência, percursos assistenciais e sinais de política que podem alterar a adoção.

Também analisamos fontes como órgãos de diretrizes clínicas e periódicos revisados por pares para identificar onde a imunoterapia é recomendada e como a duração do tratamento e a adesão normalmente se desenrolam. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa ajudam a confirmar a direção do portfólio e a exposição regional, enquanto uma assinatura paga para dados financeiros de empresas e outra para bases de dados de patentes são usadas seletivamente para preencher lacunas sobre a maturidade do produto e a intensidade do pipeline. Essas fontes são ilustrativas, e muitos outros documentos públicos também foram analisados para coletar, verificar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar suposições que as fontes documentais raramente quantificam bem, como a preferência de prescrição atual entre SCIT e SLIT, a adesão do paciente por ambiente de tratamento e o comportamento de preços entre canais. Conversamos com uma combinação de fabricantes, distribuidores e partes interessadas na prestação de cuidados, e depois validamos realidades regionais na APAC, EMEA e Américas, para que o modelo final reflita diferenças de acesso e reembolso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 16% | APAC: 51% |

| Nível médio: 44% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Players menores: 17% | Gerentes: 55% | Américas: 18% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com a construção de um conjunto de demanda de cima para baixo, que vincula a prevalência de alergias à coorte tratável endereçável, e depois aplica a adoção por modalidade para traduzir esse conjunto em receitas terapêuticas. As entradas que geralmente importam aqui incluem tendências de prevalência de rinite alérgica e asma, taxas de elegibilidade e referência para imunoterapia, participação de SCIT versus SLIT por região, duração média do tratamento (incluindo descontinuação precoce) e níveis de preço por canal e formulação.

O total é então corroborado com verificações seletivas de baixo para cima, nas quais receitas de produtos amostrados, discussões de canal e estimativas de preço por curso são multiplicadas por volumes plausíveis de pacientes para verificar se alguma região parece sobrestimada. Quando surgem lacunas, como visibilidade limitada sobre rotas mais novas, como EPIT ou OIT, em uma determinada geografia, o modelo usa suposições conservadoras de penetração e depois ajusta após o feedback das entrevistas sobre o momento real de adoção.

Para a previsão, a análise de cenários é usada com um caso central que vincula o crescimento à expansão da população diagnosticada, ao impulso do reembolso e a mudanças esperadas na combinação terapêutica. Onde as séries de dados são suficientemente estáveis, breves execuções de suavização de séries temporais são usadas para evitar reações excessivas a mudanças pontuais em vitórias de licitações ou atualizações de diretrizes.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados com sinais independentes, como indicadores de adoção da terapia, marcos regulatórios e de diretrizes, e a direção dos gastos com saúde a nível de país, verificando então se os preços implícitos e as contagens tratadas permanecem realistas. Os outliers são revisados em várias etapas e, se uma região mostrar um salto acentuado que não pode ser explicado por acesso, preços ou combinação, as suposições são revisitadas e os especialistas são recontatados.

Os relatórios são atualizados em um ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais (por exemplo, aprovações importantes, decisões de reembolso ou interrupções de fornecimento). Antes da entrega, o modelo é executado novamente com os dados públicos mais recentes disponíveis, e uma revisão final do analista é concluída para que os clientes recebam uma visão atualizada.

Tamanho do mercado de imunoterapia para alergias da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para imunoterapia para alergias podem parecer muito distantes porque os analistas frequentemente partem de diferentes conjuntos de pacientes, definições de terapia e lógica de preços, projetando então a adoção em velocidades diferentes. As diferenças também aparecem quando uma estimativa depende fortemente de anos-base mais antigos e outra usa um ponto de partida mais recente com suposições de combinação atualizadas.

A principal lacuna vem do que é contado como receita de imunoterapia, onde a Mordor Intelligence mantém o escopo vinculado às terapias de desensibilização e evita misturar medicamentos mais amplos para alergia ou receitas de diagnóstico, o que pode inflar os totais em algumas publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,67 bilhões de USD (2026) | |

| Consultoria Global A | 1,92 bilhão de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e as suposições de combinação terapêutica e preços por canal parecem ser construídas a partir de um panorama mais estreito de 2024, o que pode subestimar efeitos de adoção posteriores. |

| Editora Setorial B | 2,88 bilhões de USD (2024) | Conta o mercado com uma definição de receita mais ampla e aplica um perfil de crescimento de curto prazo mais alto, o que pode elevar o valor inicial de 2024 se ofertas adjacentes e suposições agressivas de adoção forem incluídas. |

Em conjunto, a diferença é explicada principalmente por escolhas de escopo e prazo, seguidas de quão rapidamente se assume que a combinação de tratamento mude e como os preços são projetados adiante. Com inclusões claras, indicadores práticos de demanda e verificações repetíveis em relação à adoção no mundo real, a estimativa permanece mais fácil de auditar e atualizar quando novos sinais clínicos ou de reembolso surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Imunoterapia para Alergias em 2031?

Está previsto atingir USD 3,72 bilhões com base em um CAGR de 6,85%.

Qual tipo de terapia está crescendo mais rapidamente dentro da Imunoterapia para Alergias?

Espera-se que a Imunoterapia Sublingual se expanda a um CAGR de 15,25% entre 2026 e 2031.

Por que a Ásia-Pacífico é considerada a região mais promissora?

O aumento da renda disponível, a crescente prevalência de alergias e as recentes aprovações de comprimidos no Japão e na China sustentam um CAGR de 15,21%.

Como os canais de comércio eletrônico estão influenciando a distribuição de produtos?

As plataformas de pedido por correspondência e telemedicina permitem a dosagem domiciliar e estão projetadas para crescer a um CAGR de 17,7%, erodindo a participação das farmácias.

Qual preocupação de segurança limita a adoção rápida da SCIT?

O risco de anafilaxia sistêmica exige observação em clínica, aumentando os custos e limitando a conveniência do paciente.

Página atualizada pela última vez em: