Tamanho e Participação do Mercado de Diagnósticos de Alergia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.25% CAGR |

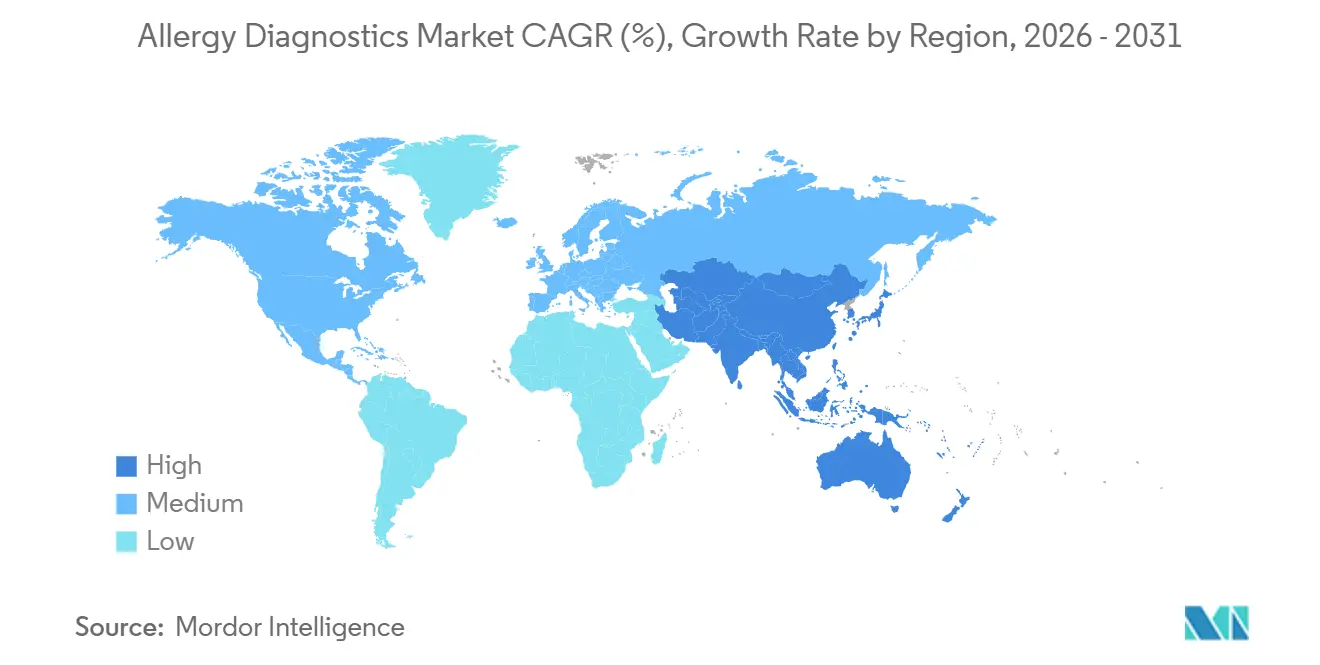

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

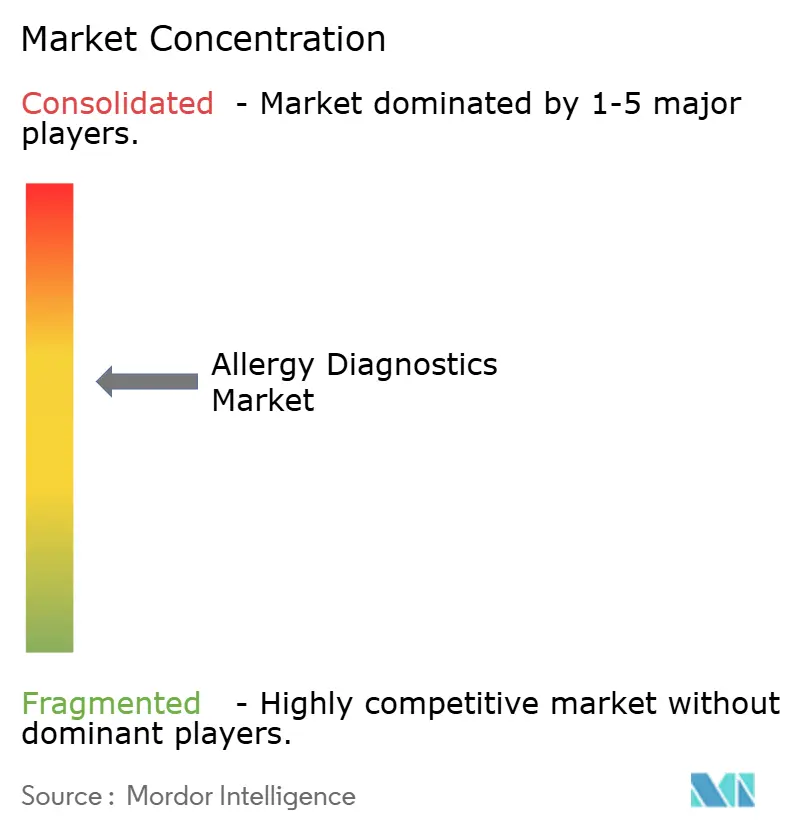

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Alergia por Mordor Intelligence

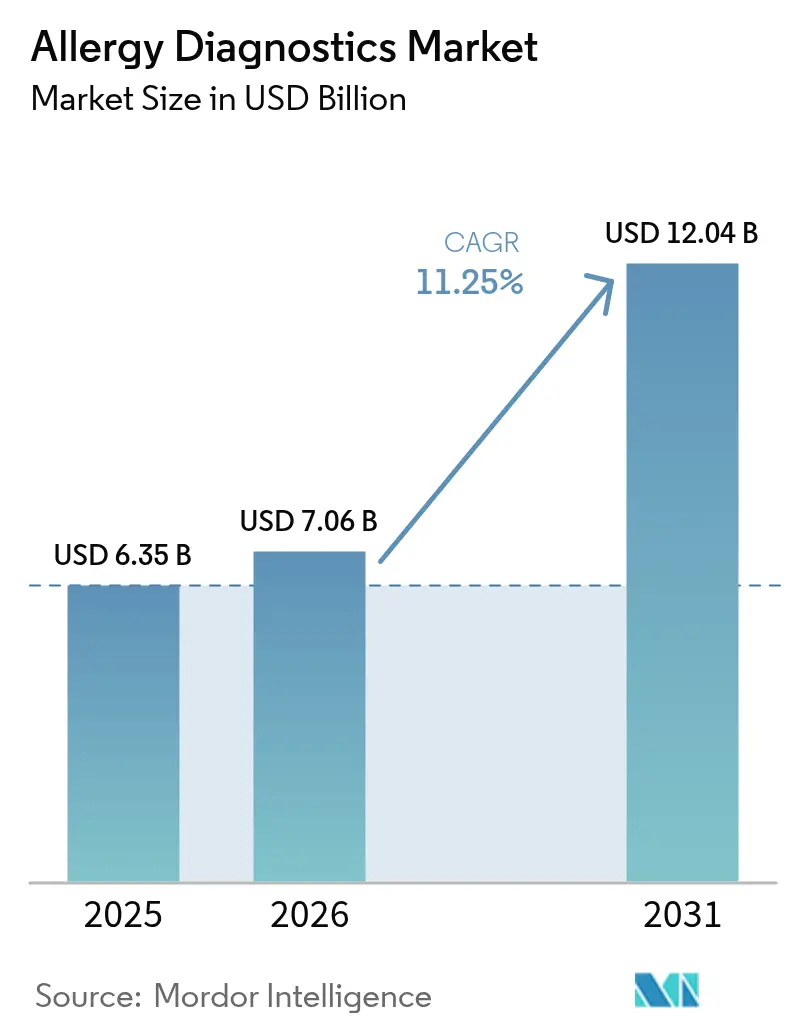

O tamanho do Mercado de Diagnósticos de Alergia está projetado em USD 6,35 bilhões em 2025, USD 7,06 bilhões em 2026, e deve atingir USD 12,04 bilhões até 2031, crescendo a um CAGR de 11,25% de 2026 a 2031.

O aumento da conscientização sobre doenças, a ampliação da cobertura por pagadores para painéis de IgE específica e a migração de imunoensaios enzimáticos manuais para plataformas multiplex totalmente automatizadas estão ampliando o acesso aos testes e reduzindo os tempos de resposta. A automação integrada com inteligência artificial impulsiona uma interpretação consistente, enquanto as extensões das estações de pólen relacionadas ao clima sustentam a demanda ao longo do ano. Os fornecedores estão adicionando canais de tele-imunologia sobre laboratórios centralizados, permitindo que os pacientes enviem amostras capilares de casa. A intensidade competitiva está aumentando à medida que os participantes estabelecidos adicionam fornecimento de reagentes verticalmente integrado, e empresas menores se diferenciam por meio de kits de ensaio de baixo volume, impulsionando a receita recorrente de consumíveis.

Principais Conclusões do Relatório

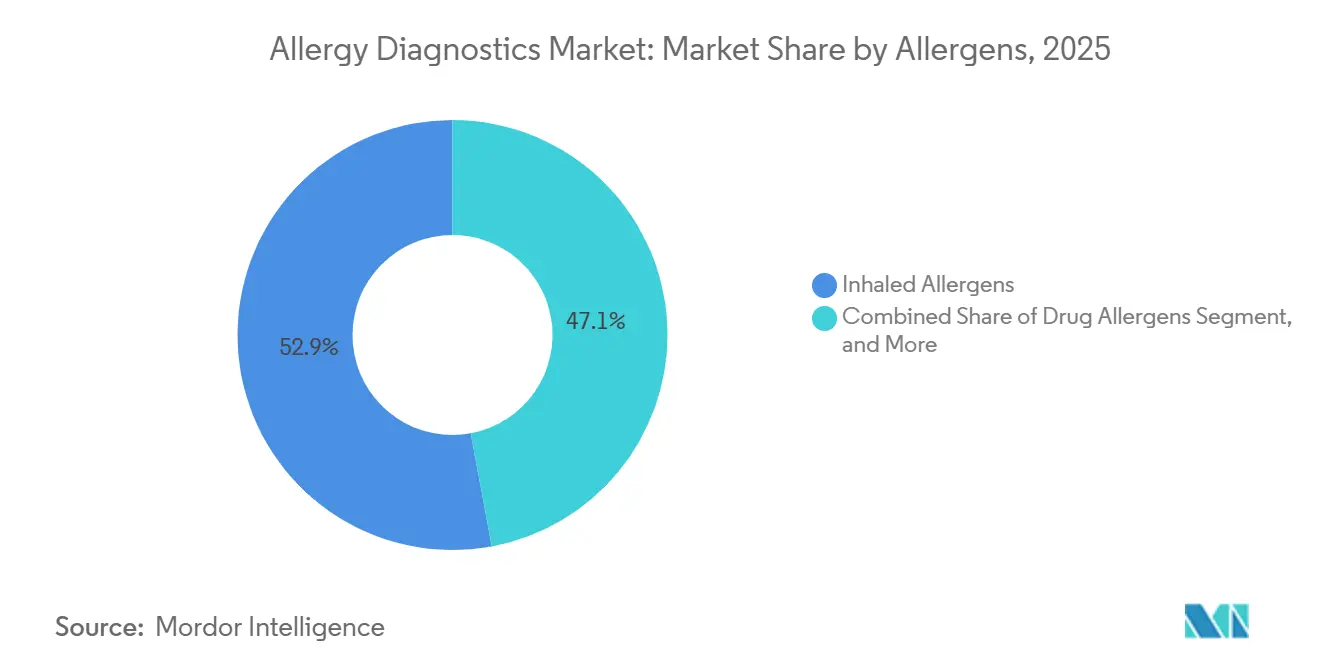

- Por alérgenos, os alérgenos inalados representaram 52,92% da demanda de 2025; os alérgenos alimentares estão prontos para crescer a um CAGR de 13,20% até 2031.

- Por produto e serviço, os consumíveis retiveram 61,74% da receita de 2025, enquanto os instrumentos devem se expandir a um CAGR de 12,35% até 2031.

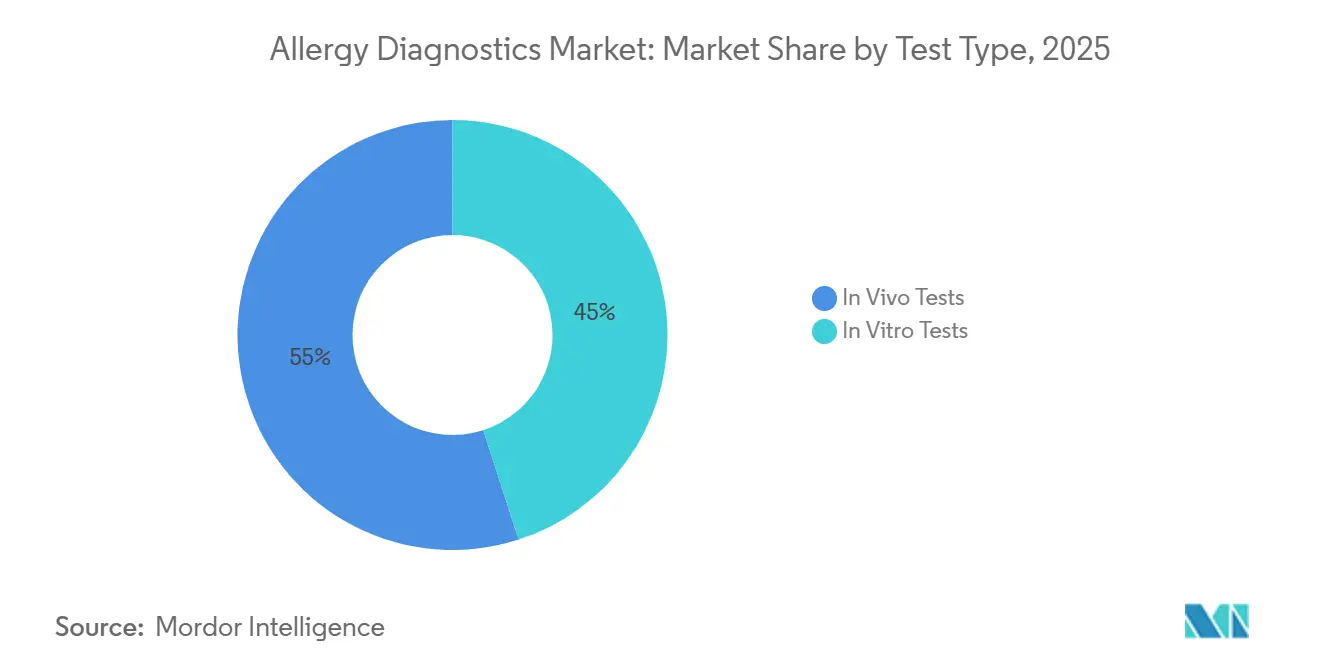

- Por tipo de teste, os testes in vivo detinham 54,98% da participação do mercado de diagnósticos de alergia em 2025, mas os ensaios in vitro estão avançando a um CAGR de 13,25% até 2031.

- Por usuário final, os laboratórios de diagnóstico representaram 44,62% do valor de 2025, mas os ambientes de atenção primária devem crescer a um CAGR de 13,90% até 2031.

- Por geografia, a América do Norte liderou com 37,68% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 13,75% no período 2027-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Alergia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de polissensibilização em populações pediátricas | +2.1% | Global, mais elevada na América do Norte urbana, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso para testes de sangue de IgE específica | +1.8% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mudança tecnológica para plataformas de alergia multiplex totalmente automatizadas | +2.3% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Prolongamento das estações de pólen induzido pelo clima | +1.5% | América do Norte, Europa, Ásia-Pacífico temperada | Longo prazo (≥ 4 anos) |

| Tele-imunologia permitindo kits de teste de alergia remotos | +1.4% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Software de interpretação baseado em IA integrado em analisadores | +1.9% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Polissensibilização em Populações Pediátricas

A exposição precoce a diversos antígenos ambientais em ambientes urbanos densos está impulsionando a reatividade simultânea de IgE a múltiplas fontes de alérgenos. Os diagnósticos de resolução por componentes distinguem os determinantes de carboidratos de reação cruzada das sensibilizações genuínas, permitindo que os clínicos personalizem a imunoterapia e evitem restrições alimentares desnecessárias. Os painéis de microarray testam mais de 100 componentes de alérgenos a partir de uma amostra de 4 microlitros, reduzindo o trauma da venopunção e melhorando a adesão.[1]MD Clarity, "Código CPT 95044: O Que É, Modificadores, Reembolso," mdclarity.com A fenotipagem precisa também estratifica candidatos para biológicos emergentes que visam a asma pediátrica grave associada à atopia. À medida que os pagadores documentam a redução das visitas de emergência, o impulso ao reembolso está se fortalecendo, estimulando ainda mais os volumes de testes. Os laboratórios que adotam plataformas moleculares estão posicionados para atender painéis de monitoramento longitudinal que acompanham as trajetórias de sensibilização desde a infância até a adolescência.

Expansão do Reembolso para Testes de Sangue de IgE Específica

Em 2024, o Medicare e as principais seguradoras comerciais dos EUA ampliaram a cobertura para painéis de IgE multiplex, reconhecendo que o diagnóstico precoce reduz as internações por anafilaxia e os custos subsequentes. Atualizações de políticas semelhantes na Alemanha e na França adicionaram diagnósticos de resolução por componentes aos cronogramas estatutários. A cobertura ampliada capacita os médicos de atenção primária a iniciar testes em vez de encaminhar para especialistas com agendas sobrecarregadas. Os laboratórios amortizam os custos fixos em um maior volume de processamento, e laboratórios regionais menores estão se consolidando em redes credenciadas que atendem aos benchmarks de tempo de resposta dos pagadores. Os pré-requisitos de qualidade, como a certificação ISO 15189, criam um patamar de conformidade que favorece os participantes de maior escala.

Mudança Tecnológica para Plataformas de Alergia Multiplex Totalmente Automatizadas

Os laboratórios estão abandonando os fluxos de trabalho manuais de ELISA em favor de analisadores autônomos que integram preparação, incubação, lavagem e interpretação. O IMMULITE 2000 XPi da Siemens Healthineers agora suporta mais de 500 componentes de alérgenos, permitindo testes em nível de componentes para laboratórios de médio volume sem tecnólogos dedicados.[2]Siemens Healthineers, "Tornando os Testes de Alergia Rotineiros," siemens-healthineers.com O NOVEOS da HYCOR requer apenas 4 microlitros por teste e oferece 13 horas de operação sem supervisão, reduzindo drasticamente os custos de mão de obra e de repetição de coletas. O software baseado em IA sinaliza discordâncias e sugere painéis reflexos, reduzindo as cargas de trabalho de revisão. Os desembolsos de capital de USD 150.000–300.000 são compensados por custos menores de consumíveis por resultado quando os laboratórios processam 50 ou mais painéis diariamente. Os fornecedores que oferecem modelos de aluguel de reagentes e leasing aceleram a adoção.

Prolongamento das Estações de Pólen Induzido pelo Clima

O aumento das temperaturas e o CO₂ atmosférico prolongaram as estações de pólen em 20 a 30 dias nas zonas temperadas, elevando a exposição cumulativa e sustentando a demanda contínua por diagnósticos de alergia. Na América do Norte, a ambrósia agora libera pólen até novembro, sobrepondo-se aos picos de mofo e complicando o diagnóstico diferencial. Os laboratórios nos estados afetados relatam aumentos de 15 a 20% no volume de testes, especialmente para painéis que abrangem múltiplas famílias de pólen. As estações mais longas estimulam a demanda por perfis de linha de base antes da imunoterapia e por monitoramento periódico para medir a dessensibilização. A migração geográfica de plantas como a Ambrosia artemisiifolia para novas latitudes gera populações de pacientes sem exposição prévia com maior gravidade, expandindo ainda mais a base endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de alergistas treinados em regiões emergentes | –1.3% | Ásia-Pacífico (exceto Japão, Coreia do Sul), Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Altas taxas de falsos positivos que exigem testes confirmatórios | –0.9% | Global, ensaios baseados em extratos em regiões de alto pólen | Médio prazo (2-4 anos) |

| Obstáculos de privacidade de dados para instrumentos conectados à nuvem | –0.7% | Europa, América do Norte, Ásia-Pacífico em evolução | Curto prazo (≤ 2 anos) |

| Taxas de natalidade em estagnação reduzindo os volumes pediátricos no Leste Asiático | –1.1% | Japão, Coreia do Sul, Taiwan, China urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Alergistas Treinados em Regiões Emergentes

Os mercados emergentes têm em média uma proporção de alergistas por população inferior a 1:1 milhão, limitando o acesso a testes de puntura cutânea e imunoterapia guiada por especialistas. Os clínicos gerais dependem cada vez mais de ensaios baseados em sangue interpretados por algoritmos padronizados. No entanto, a lacuna na força de trabalho modera a adoção de painéis moleculares avançados, pois o tratamento empírico frequentemente substitui os testes confirmatórios. Existem programas de bolsas governamentais, mas os ciclos de certificação de quatro ou mais anos atrasam o alívio, mantendo as áreas rurais desassistidas e sustentando uma alta necessidade não atendida.

Altas Taxas de Falsos Positivos que Exigem Testes Confirmatórios

Os ensaios baseados em extratos podem gerar 30 a 50% de falsos positivos entre pacientes polissensibilizados, impulsionados por determinantes de carboidratos de reação cruzada. Os diagnósticos de resolução por componentes mitigam a classificação incorreta, mas apresentam custos de reagentes mais elevados e reembolso inconsistente. Os falsos positivos corroem a confiança dos clínicos e levam a dietas de eliminação empíricas que colocam em risco a nutrição das crianças. As orientações regulatórias recomendam testes baseados em evidências apenas, mas a aplicação varia, prolongando a dependência de métodos menos precisos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alérgenos: Painéis Alimentares Superam os Inalados Apesar de uma Base Menor

Os painéis de alérgenos alimentares representaram uma base de receita menor em 2025, mas estão projetados para se expandir a um CAGR de 13,20% até 2031, superando o crescimento dos alérgenos inalados, que detinham uma participação de 52,92%. A adição do gergelim pela FDA como o nono alérgeno alimentar principal desencadeou um aumento de 25% nos pedidos de IgE de gergelim durante 2024. Testes de componentes como Ara h 2 e Cor a 14 identificam o risco de reação sistêmica, orientando a preparação para emergências e a candidatura à imunoterapia. Em contraste, os testes de alérgenos inalados estão se aproximando da saturação nas economias desenvolvidas, embora as mudanças climáticas mantenham os volumes absolutos elevados. Os painéis de medicamentos, veneno de insetos e látex permanecem de nicho, mas são vitais para a segurança ocupacional e perioperatória.

O segmento se beneficia de portais de pedidos diretos ao consumidor que permitem painéis alimentares de iniciativa própria, que encaminham amostras para laboratórios credenciados. Ainda assim, os métodos de extrato apresentam uma alta carga de falsos positivos, exigindo desafios alimentares orais para confirmação. Os padrões regulatórios exigem que os kits domiciliares atendam ao rigor do CLIA, elevando os custos de conformidade para startups, mas melhorando a paridade de qualidade com as coletas no local. O crescimento do tamanho do mercado de diagnósticos de alergia continuará, portanto, a se concentrar em painéis moleculares que exigem prêmios de preço e oferecem granularidade acionável.

Por Produto e Serviço: Instrumentos Ganham Espaço à Medida que os Laboratórios se Automatizam

Embora os consumíveis tenham representado 61,74% da receita de 2025, os instrumentos devem crescer a um CAGR de 12,35% à medida que os laboratórios se automatizam. Os analisadores automatizados de quimioluminescência e fluorescência melhoram a reprodutibilidade e o rendimento, convertendo capital único em demanda recorrente por cartuchos de ensaio. Redes de referência maiores agrupam acordos de aluguel de reagentes que distribuem as despesas ao longo dos volumes de testes, acelerando as atualizações de equipamentos. A mudança para diagnósticos de resolução por componentes eleva os preços médios de venda de reagentes, reforçando o domínio dos consumíveis no mercado de diagnósticos de alergia.

Software e serviços, embora atualmente a menor fatia, estão se expandindo mais rapidamente à medida que os laboratórios integram middleware em nuvem e análises de IA com registros eletrônicos de saúde. Os fornecedores cobram taxas de assinatura por painéis de suporte à decisão que sinalizam padrões de reação cruzada e sugerem painéis reflexos, transformando a gestão de dados em um pilar adicional de receita. Os ciclos de reacreditação ISO 15189 estimulam a demanda por programas de avaliação de qualidade externa e materiais de calibração.

Por Tipo de Teste: Ensaios In Vitro Fecham a Lacuna via Tele-Imunologia

Os ensaios in vitro estão avançando a um CAGR de 13,25%, fechando a lacuna com as modalidades in vivo, que ainda representam 54,98% do uso. Os métodos baseados em soro evitam a suspensão de anti-histamínicos e são adequados para pacientes com eczema grave, ampliando a elegibilidade. Os microarrays multiplex capazes de detectar 16 ou mais alérgenos a partir de uma única gota de sangue melhoram o conforto do paciente e a eficiência laboratorial. Por outro lado, os testes de radioalergoabsorção estão sendo eliminados gradualmente devido aos encargos associados ao manuseio de isótopos.

Os testes de puntura cutânea e intradérmicos permanecem rápidos e sensíveis quando realizados por pessoal treinado, mas a escassez global de alergistas limita a expansão nas economias emergentes. As tiras de fluxo lateral para ponto de atendimento para alérgenos inalados comuns reduzem as consultas para menos de 30 minutos, o que é uma vantagem para a adoção na atenção primária, mas persistem lacunas de sensibilidade em relação aos imunoensaios laboratoriais. A participação do mercado de diagnósticos de alergia para diagnósticos in vitro continuará, portanto, a crescer à medida que a tele-imunologia e o reembolso favoreçam os fluxos de trabalho baseados em sangue.

Por Usuário Final: Atenção Primária Ganha Espaço à Medida que Dispositivos de Ponto de Atendimento Simplificam os Fluxos de Trabalho

Os laboratórios de diagnóstico representaram 44,62% da receita em 2025, mas os consultórios médicos e clínicas de atenção primária devem registrar o CAGR mais rápido de 13,90% até 2031. O reembolso mais amplo do Medicare para painéis de IgE no consultório elimina o atrito financeiro, permitindo que médicos de família diagnostiquem em vez de encaminhar. Apesar disso, uma auditoria da Medscape de 2024 constatou que menos de 10% dos pacientes com asma receberam testes de alérgenos, sublinhando o potencial latente. Analisadores portáteis que entregam resultados durante a mesma consulta apoiam a tomada de decisão compartilhada e a intervenção precoce.

Os laboratórios de referência mantêm vantagens de escala em painéis multiplex que requerem hardware especializado e gestão rigorosa da qualidade. A Eurofins adicionou 23 pontos de coleta de sangue e 18 laboratórios durante 2024 para capturar a demanda descentralizada e vender perfis de alergia de forma cruzada. Os departamentos de emergência permanecem um nicho menor, mas de alta acuidade, dependendo de testes rápidos de IgE para orientar o tratamento da anafilaxia. Os centros acadêmicos impulsionam a fronteira da inovação ao validar novos biomarcadores, alimentando o crescimento do pipeline.

Análise Geográfica

A Ásia-Pacífico gerará o CAGR mais rápido de 13,75% até 2031, enquanto a América do Norte detinha 37,68% da participação do mercado de diagnósticos de alergia em 2025. A expansão de hospitais terciários da China para cidades de médio porte estimula a compra de instrumentos e o acesso mais amplo a diagnósticos de resolução por componentes. A Índia aproveita os clínicos gerais para solicitar painéis séricos, evitando gargalos de especialistas e impulsionando o volume mesmo em meio à escassez de mão de obra. O Japão e a Coreia do Sul enfrentam ventos contrários de taxas de fertilidade abaixo de 0,8, reduzindo as coortes pediátricas, mas os fornecedores se voltam para alergias alimentares de início na idade adulta e painéis ocupacionais.

A Europa se beneficia de um robusto reembolso estatutário, com Alemanha e França reembolsando painéis moleculares desde 2024. A orientação do NICE do Reino Unido endossa os testes de alergia na atenção primária, embora as restrições orçamentárias retardem sua adoção generalizada. O Oriente Médio e a África são menores, mas estão crescendo à medida que os estados do Golfo modernizam sua infraestrutura de saúde; no entanto, a regulamentação heterogênea e as lacunas de treinamento moderam o crescimento nos países de baixa renda. A América do Sul vê impulso no Brasil, onde redes privadas fazem parceria com fornecedores de equipamentos para expandir os menus, enquanto a expansão do México se concentra em laboratórios privados urbanos.

O domínio da América do Norte decorre dos altos gastos com saúde e das plataformas automatizadas consolidadas. As regras de cibersegurança da FDA de 2024 elevam as barreiras de entrada, dando aos participantes estabelecidos uma vantagem por meio de expertise em conformidade. Os pagadores provinciais do Canadá reembolsam os testes de IgE, expandindo os volumes, especialmente onde os tempos de espera por alergistas excedem seis meses. As extensões de pólen de ambrósia até o outono tardio intensificam ainda mais a demanda diagnóstica, mantendo o alto volume de testes nos laboratórios dos EUA.

Cenário Competitivo

A concentração do mercado é moderada, com os participantes globais estabelecidos aproveitando escala, bibliotecas proprietárias de alérgenos e redes de serviços para defender sua participação no mercado de diagnósticos de alergia. A Thermo Fisher Scientific aprofunda seu alcance por meio da distribuição exclusiva nos Estados Unidos dos ensaios de imunofluorescência da AESKU, ampliando a abrangência do portfólio. A empresa também sinaliza USD 40-50 bilhões em aquisições planejadas, sublinhando uma estratégia de expansão agressiva que visa adjacências em diagnósticos.

A Siemens Healthineers registra um aumento de receita de 1,6% no ano fiscal de 2025, impulsionado por painéis automatizados de inflamação e alergia projetados para otimizar os fluxos de trabalho laboratoriais. Seus analisadores incluem módulos de IA integrados que sinalizam reatividade cruzada e recomendam testes confirmatórios, diferenciando a oferta em um campo competitivo. A Beckman Coulter Life Sciences da Danaher faz parceria com a InBio para melhorar os ensaios de ativação de basófilos, refletindo um impulso em direção a testes confirmatórios de maior especificidade.

Participantes emergentes como AliveDx e Targeted Genomics introduzem painéis de microarray e genômicos para casos de uso de medicina de precisão, enquanto a ALK expande suas linhas de dispositivos para testes cutâneos após autorizações da FDA. A intensidade competitiva está, portanto, aumentando, mas as barreiras permanecem altas devido à necessidade de extensas bibliotecas de alérgenos, dados de validação e conformidade regulatória global.

Empresas menores avançam em nichos — cartuchos de ponto de atendimento, interpretação aprimorada por IA ou painéis de alérgenos regionais — frequentemente colaborando com empresas maiores para distribuição. A tendência do ecossistema favorece abordagens de plataforma que agrupam instrumentos, reagentes, software e contratos de serviço em soluções unificadas, aumentando os custos de mudança para os laboratórios.

Líderes do Setor de Diagnósticos de Alergia

BioMerieux SA

Siemens Healthineers AG

Omega Diagnostics Group PLC

Danaher Corp. (Beckman Coulter Diagnostics)

Thermo Fischer Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Novartis finalizou um acordo para adquirir a Excellergy, uma empresa de biotecnologia com sede nos EUA focada em alergias alimentares, em uma transação avaliada em até USD 2 bilhões. Esta aquisição fortalece o portfólio de terapias anti-IgE avançadas da Novartis. O acordo permite que a Novartis aproveite o sucesso de seu medicamento Xolair e fortaleça sua posição no mercado de alergias alimentares e em outros segmentos de doenças mediadas por IgE.

- Março de 2026: A Eurofins Viracor lançou o ensaio ExPeCT anti-CD19 (obe-cel) de células CAR T. Esta solução inovadora permite que os clínicos monitorem efetivamente o desempenho da terapia com células CAR T com precisão validada e tempos de resposta rápidos para os resultados.

- Setembro de 2025: A Regeneron Pharmaceuticals, Inc. relatou resultados positivos de ensaios de Fase 3 de seus anticorpos bloqueadores de alérgenos investigacionais em adultos com alergias moderadas a graves a gatos ou bétulas. Ambos os ensaios atingiram seus objetivos primários e secundários principais. Os dados serão apresentados em uma próxima conferência médica para informar os ensaios confirmatórios de Fase 3.

Escopo do Relatório Global do Mercado de Diagnósticos de Alergia

De acordo com o escopo do relatório, os diagnósticos de alergia são processos realizados em condições clínicas nas quais se suspeita que um agente externo inofensivo tenha um efeito patológico em um ser humano, causando desconforto. O procedimento diagnóstico para alergias depende do tipo de alérgenos e do modo de transmissão.

O mercado de diagnósticos de alergia é segmentado por tipo de alérgeno em alérgenos inalados, alérgenos alimentares e outros alérgenos. Por produtos, o mercado é segmentado em instrumentos, consumíveis e luminômetros. Por tipo de teste, o mercado é segmentado em testes in vivo e testes in vitro. Por usuários finais, o mercado é segmentado em laboratórios de diagnóstico, hospitais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Alérgenos Inalados |

| Alérgenos Alimentares |

| Alérgenos a Medicamentos |

| Alérgenos de Veneno de Insetos |

| Alérgenos de Látex |

| Outros |

| Instrumentos | Analisadores de Imunoensaio Automatizados |

| Luminômetros | |

| Plataformas de Microarray | |

| Consumíveis | Kits de Ensaio e Reagentes |

| Controles e Calibradores | |

| Suprimentos Auxiliares | |

| Software e Serviços |

| Testes In Vivo | Testes de Puntura Cutânea |

| Testes de Contato | |

| Testes Intradérmicos | |

| Testes In Vitro | ELISA / ImmunoCAP |

| Testes de Radioalergoabsorção | |

| Microarray Multiplex / Diagnósticos de Resolução por Componentes |

| Laboratórios de Diagnóstico |

| Hospitais e Departamentos de Emergência |

| Consultórios Médicos e Ambientes de Atenção Primária |

| Institutos Acadêmicos e de Pesquisa |

| Canais de Testes Diretos ao Consumidor / Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Alérgenos | Alérgenos Inalados | |

| Alérgenos Alimentares | ||

| Alérgenos a Medicamentos | ||

| Alérgenos de Veneno de Insetos | ||

| Alérgenos de Látex | ||

| Outros | ||

| Por Produto e Serviço | Instrumentos | Analisadores de Imunoensaio Automatizados |

| Luminômetros | ||

| Plataformas de Microarray | ||

| Consumíveis | Kits de Ensaio e Reagentes | |

| Controles e Calibradores | ||

| Suprimentos Auxiliares | ||

| Software e Serviços | ||

| Por Tipo de Teste | Testes In Vivo | Testes de Puntura Cutânea |

| Testes de Contato | ||

| Testes Intradérmicos | ||

| Testes In Vitro | ELISA / ImmunoCAP | |

| Testes de Radioalergoabsorção | ||

| Microarray Multiplex / Diagnósticos de Resolução por Componentes | ||

| Por Usuário Final | Laboratórios de Diagnóstico | |

| Hospitais e Departamentos de Emergência | ||

| Consultórios Médicos e Ambientes de Atenção Primária | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Canais de Testes Diretos ao Consumidor / Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de diagnósticos de alergia deve crescer até 2031?

O mercado está projetado para avançar a um CAGR de 11,25% entre 2027 e 2031, crescendo de USD 7,06 bilhões em 2026 para USD 12,04 bilhões até 2031.

Qual segmento de alérgenos está se expandindo mais rapidamente?

Os painéis de alérgenos alimentares devem registrar o CAGR mais alto de 13,20%, impulsionados por mandatos regulatórios de rotulagem e pelo aumento da incidência de anafilaxia.

Por que os ensaios in vitro estão ganhando participação em relação aos procedimentos in vivo?

O reembolso mais amplo, a conveniência da tele-imunologia e os microarrays multiplex que requerem apenas uma única coleta de sangue estão reduzindo a lacuna histórica de volume.

O que está impulsionando as vendas de instrumentos no espaço de diagnósticos de alergia?

Os laboratórios estão automatizando os fluxos de trabalho manuais com analisadores autônomos que reduzem os custos de mão de obra e oferecem testes de resolução por componentes em escala, gerando um CAGR de 12,35% para instrumentos.

Qual região está posicionada para o crescimento mais forte?

A Ásia-Pacífico está projetada para registrar um CAGR de 13,75% até 2031, à medida que os investimentos em infraestrutura de diagnóstico e a exposição a alérgenos relacionada à urbanização aumentam.

Quão concentrado é o cenário competitivo?

Os cinco principais participantes detêm aproximadamente 55,60% da receita global, indicando concentração moderada, mas ampla oportunidade para especialistas regionais e novos entrantes focados em IA.

Página atualizada pela última vez em: