Tamanho e Participação do Mercado de Diagnósticos de Doenças Autoimunes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

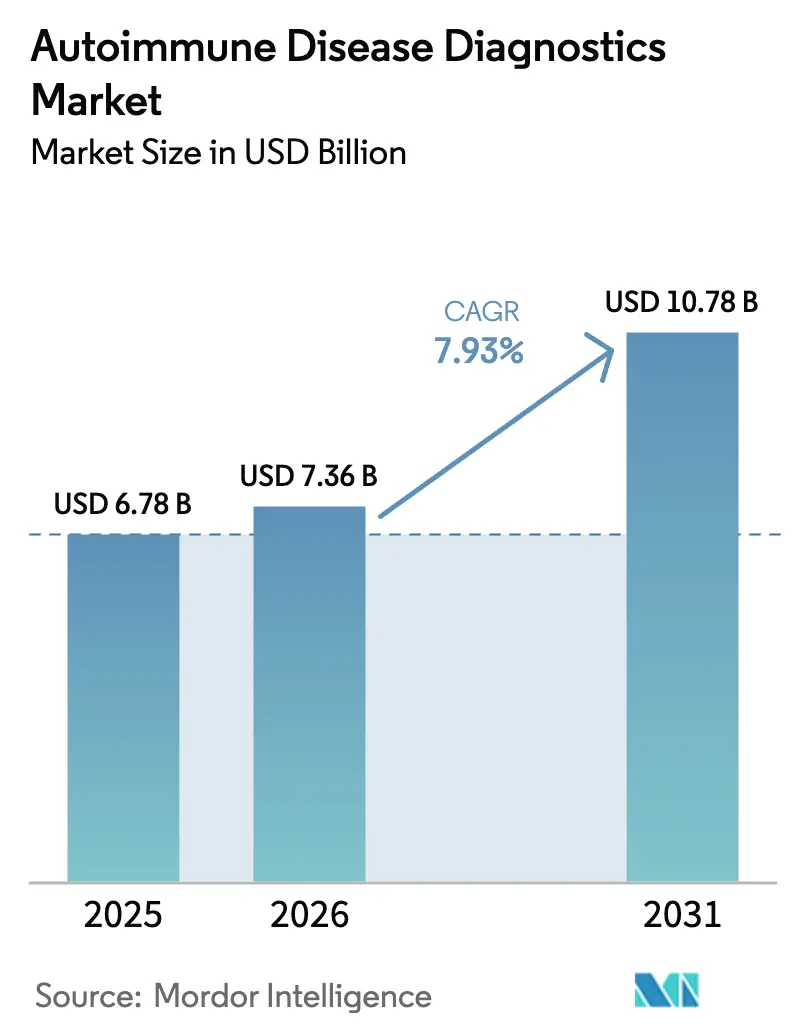

| Tamanho do Mercado (2026) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Doenças Autoimunes por Mordor Intelligence

O tamanho do Mercado de Diagnósticos de Doenças Autoimunes deve crescer de USD 6,78 bilhões em 2025 para USD 7,36 bilhões em 2026 e está previsto para atingir USD 10,78 bilhões até 2031 a uma CAGR de 7,93% no período 2026-2031.

A expansão atual do mercado está ancorada na crescente prevalência de condições sistêmicas e localizadas, no apoio dos pagadores a plataformas multiplex e no reconhecimento de padrões habilitado por IA que reduz pela metade o tempo de resposta em laboratórios de referência. A demanda é ainda reforçada por mandatos de triagem apoiados pelo governo na região Ásia-Pacífico, pelo reembolso de painéis multianálitos no Japão e na Coreia do Sul, e pela decisão de cobertura da Alemanha em janeiro de 2025 para testes multiplex de artrite reumatoide. Os laboratórios estão, portanto, redirecionando seus orçamentos de capital para sistemas automatizados que processam 20 ou mais alvos de autoanticorpos por amostra, substituindo fluxos de trabalho de plex único e impulsionando um aumento de 30% nas instalações de instrumentos em toda a Europa.

Principais Conclusões do Relatório

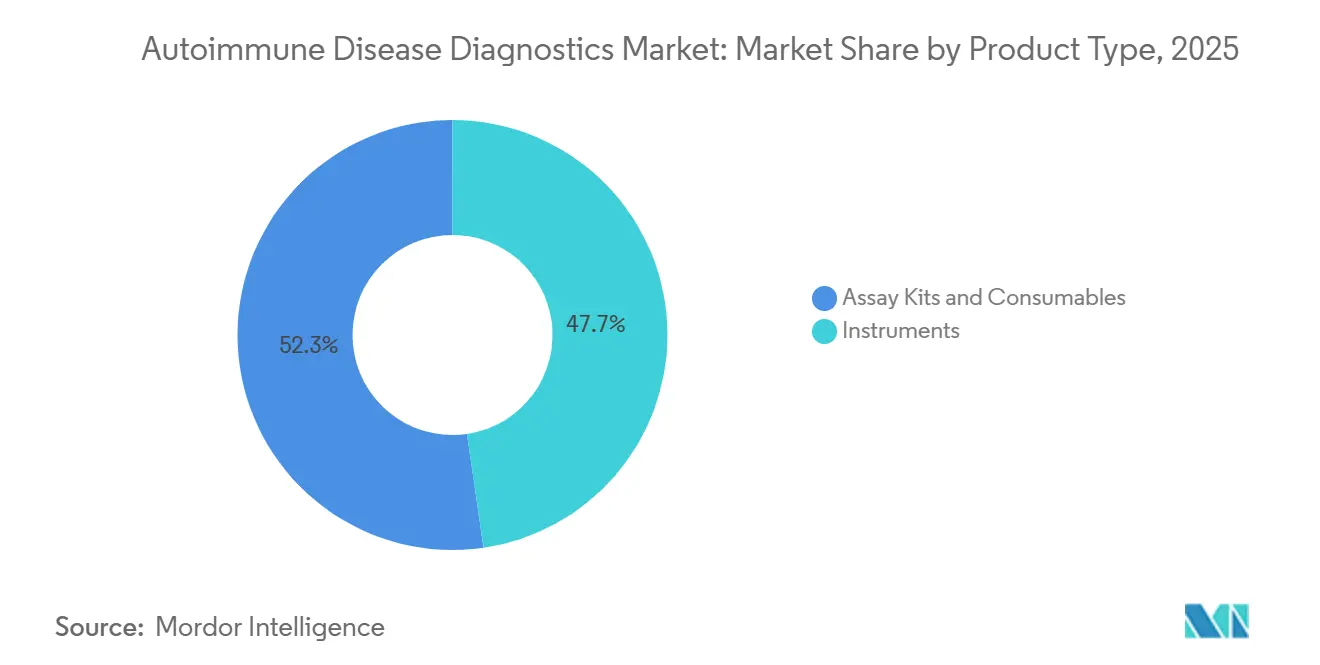

- Por tipo de produto, os kits de ensaio e consumíveis lideraram com 52,31% de participação na receita em 2025; os instrumentos devem crescer a uma CAGR de 10,06% até 2031.

- Por tipo de doença, as doenças autoimunes sistêmicas detinham 66,73% da participação do mercado de diagnósticos de doenças autoimunes em 2025, enquanto as doenças autoimunes localizadas devem se expandir a uma CAGR de 10,72% até 2031.

- Por tecnologia, os imunoensaios capturaram 31,48% da participação do tamanho do mercado de diagnósticos de doenças autoimunes em 2025, e os testes no ponto de atendimento estão avançando a uma CAGR de 8,79% até 2031.

- Por usuário final, hospitais e clínicas responderam por 44,46% do mercado de diagnósticos de doenças autoimunes em 2025, e os laboratórios clínicos devem crescer a uma CAGR de 12,69% até 2031.

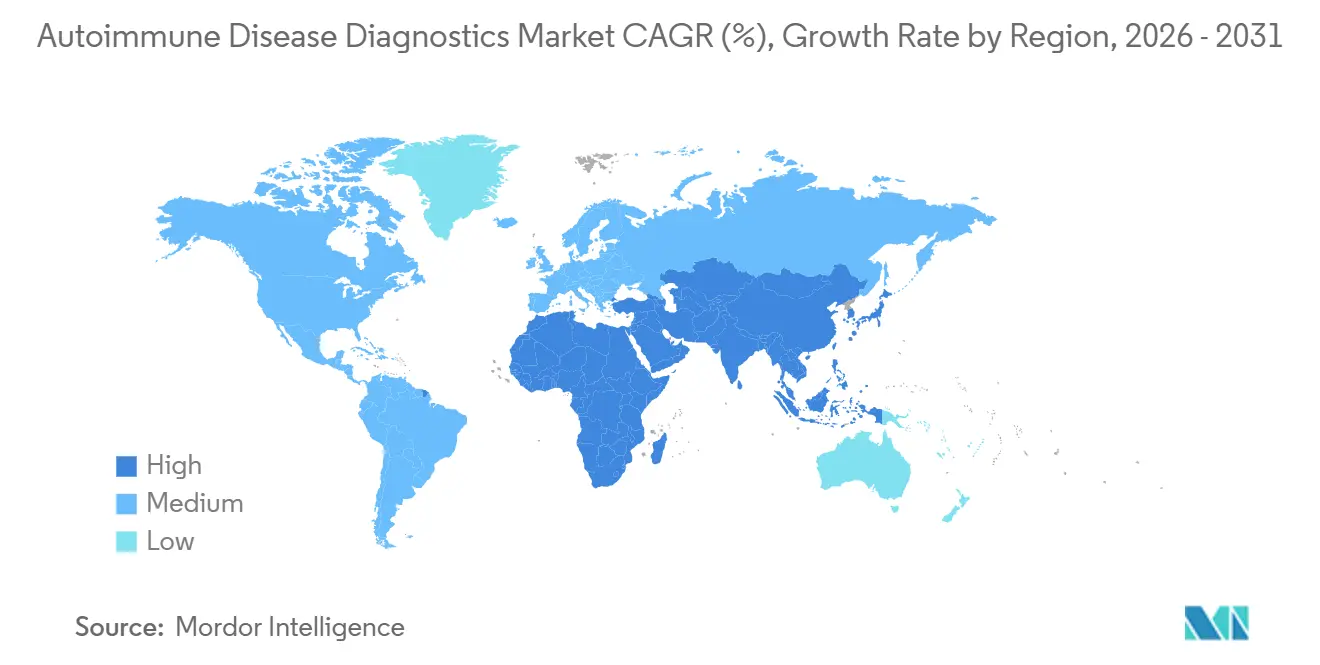

- Por geografia, a América do Norte dominou com uma participação de 39,26% em 2025; a região Ásia-Pacífico deve crescer a uma CAGR de 11,53% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Doenças Autoimunes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças autoimunes | +1.8% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em imunoensaios e diagnósticos moleculares | +1.5% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2–4 anos) |

| Crescente conscientização e iniciativas de detecção precoce | +1.2% | Ásia-Pacífico central, com expansão para a América Latina | Médio prazo (2–4 anos) |

| Expansão de plataformas automatizadas de testes multiplex | +1.4% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reconhecimento de padrões habilitado por IA reduzindo o tempo de resposta | +0.9% | América do Norte, Europa Ocidental, laboratórios selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Materiais de referência comutáveis acelerando aprovações | +0.6% | Global, adoção antecipada na UE e no Japão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Autoimunes

A incidência global continua a crescer, com a artrite reumatoide afetando 18 milhões de adultos em 2025, ante 16 milhões em 2020.[1]Organização Mundial da Saúde, "Carga Global de Doenças Autoimunes," who.int A prevalência do lúpus eritematoso sistêmico aumentou 12% no mesmo período, principalmente entre mulheres em idade fértil, enquanto os diagnósticos de diabetes tipo 1 em crianças menores de 15 anos aumentaram 3% ao ano nos países da OCDE. Fatores ambientais como urbanização e mudanças alimentares agora figuram com destaque em estudos de coorte de vários anos no Sudeste Asiático. Os pagadores estão ampliando a cobertura para painéis de autoanticorpos, citando evidências de que o diagnóstico precoce pode atrasar a terapia biológica em até 3 anos.

Avanços em Imunoensaios e Diagnósticos Moleculares

Os imunoensaios quimioluminescentes agora alcançam sensibilidade superior a 95% para anticorpos anti-CCP, superando a sensibilidade dos ELISAs de primeira geração.[2]Química Clínica, "Avanços em Imunoensaios Quimioluminescentes," clinical-chemistry.org O sequenciamento de nova geração de repertórios de receptores de células T revela expansões clonais na doença inflamatória intestinal até seis meses antes do aparecimento de lesões. O Atellica IM da Siemens Healthineers, aprovado em março de 2025, combina módulos de imunoensaio e molecular, reduzindo o manuseio de amostras e diminuindo os custos de mão de obra por teste em 25%.[3]Siemens Healthineers, "Analisador Atellica IM," siemens-healthineers.com

Crescente Conscientização e Iniciativas de Detecção Precoce

A China tornou obrigatória a triagem de autoanticorpos tireoidianos para todas as gestantes em janeiro de 2025, resultando em 15 milhões de testes adicionais por ano. A Índia está realizando um projeto piloto de triagem de diabetes tipo 1 em adolescentes em cinco estados, enquanto o programa nacional de check-up da Coreia do Sul agora inclui testes de anticorpos antinucleares para 25 milhões de adultos. Essas políticas convertem necessidades latentes em pedidos laboratoriais, especialmente onde os custos anteriores do próprio bolso suprimiam os testes assintomáticos.

Expansão de Plataformas Automatizadas de Testes Multiplex

O BioPlex 2200 da Bio-Rad, com marcação CE em junho de 2025, processa 200 amostras por turno com intervenção limitada do operador. O Alinity i atualizado da Abbott, lançado em setembro de 2025, integra um painel de 15 autoanticorpos, rastreamento por código de barras e autodiluição para reduzir erros pré-analíticos em 40%. Os laboratórios que implantam esses sistemas relatam um tempo de resposta 30% mais rápido e uma redução de 20% nos testes repetidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de diagnósticos avançados em países de baixa e média renda | −1.1% | África Subsaariana, Sul da Ásia, partes da América Latina | Longo prazo (≥ 4 anos) |

| Falta de critérios padronizados / falsos positivos | −0.8% | Global, agudo na atenção primária | Médio prazo (2–4 anos) |

| Vulnerabilidades na cadeia de suprimentos de reagentes especializados | −0.6% | Regiões dependentes de fornecedores de fonte única | Curto prazo (≤ 2 anos) |

| Maior escrutínio regulatório de ensaios multiplex | −0.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Diagnósticos Avançados em Países de Baixa e Média Renda

Painéis multiplex com preços entre USD 150 e 300 permanecem inacessíveis em muitos mercados de baixa renda, onde os gastos per capita com saúde têm média de USD 50. Os laboratórios públicos dependem de ensaios de plex único doados, o que estende o tempo médio até o tratamento em 18 meses em comparação com os países de alta renda. Projetos piloto de aquisição conjunta na África Oriental negociam descontos de 40%, mas ainda cobrem menos de 10% da necessidade regional.

Falta de Critérios Padronizados / Falsos Positivos

A positividade para ANA em indivíduos saudáveis atinge 15%, causando ambiguidade diagnóstica. Os critérios de classificação atualizados de 2024 tentam reduzir os falsos positivos, mas 35% dos resultados de ANA na atenção primária dos EUA não produzem diagnóstico definitivo após um ano. As seguradoras agora restringem o reembolso a casos que atendam a limites clínicos definidos, o que arrisca subdiagnosticar apresentações atípicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Instrumentos Ganham Espaço à Medida que os Laboratórios se Consolidam

Em 2025, os kits de ensaio e consumíveis capturaram 52,31% da participação do mercado de diagnósticos de doenças autoimunes, beneficiando-se da demanda recorrente por reagentes. Os instrumentos, no entanto, estão se expandindo a uma CAGR de 10,06%, à medida que os laboratórios de referência substituem microscópios manuais por sistemas totalmente automatizados que processam 500 amostras por dia. O DxI 9000 Access da Beckman Coulter, lançado em agosto de 2025, combina fluxos de trabalho quimioluminescentes e de imunofluorescência em uma única plataforma.

Os consumíveis respondem por uma parcela maior da receita, com cada instrumento instalado gerando entre USD 200.000 e 400.000 em vendas anuais de reagentes. No entanto, a consolidação impulsionada pelos pagadores favorece os laboratórios que investem em analisadores de ecossistema fechado, garantindo contratos de serviço de vários anos. Os laboratórios hospitalares menores continuam a depender de compras de reagentes de plataforma aberta, mas seu crescimento de 6,5% fica atrás do mercado geral de diagnósticos de doenças autoimunes.

Por Tipo de Doença: As Condições Localizadas Superam as Sistêmicas

As doenças sistêmicas detinham uma participação de 66,73% em 2025, mas os distúrbios autoimunes localizados devem impulsionar uma CAGR de 10,72% com base nos mandatos de triagem de tireoide e diabetes tipo 1. A política da China por si só representa 15 milhões de testes de tireoide adicionais por ano. A contribuição do segmento localizado para o tamanho do mercado de diagnósticos de doenças autoimunes irá, portanto, acelerar mais rapidamente do que os testes sistêmicos, especialmente à medida que os projetos piloto financiados pelo NIH dos EUA rastreiam 500.000 crianças de alto risco até 2027.

Os painéis de doença inflamatória intestinal que diferenciam a doença de Crohn da colite ulcerativa com 80% de precisão apoiam a estratificação do tratamento. Os volumes de testes de autoanticorpos tireoidianos na região Ásia-Pacífico estão crescendo a uma taxa anual de 15%, consolidando as condições localizadas como a área de crescimento mais rápido no mercado de diagnósticos de doenças autoimunes.

Por Tecnologia: Os Testes no Ponto de Atendimento Perturbam os Modelos Centralizados

Os imunoensaios lideraram com uma participação de 31,48% em 2025, ancorados nos fluxos de trabalho hospitalares. Os dispositivos de ponto de atendimento (POC) devem, no entanto, avançar a uma taxa de 8,79% até 2031, impulsionados pela aprovação do teste POC Elecsys Anti-CCP da Roche em abril de 2025. O lançamento em junho de 2025 na Índia de testes POC de tireoide em 5.000 centros de saúde primária destaca o apelo dos diagnósticos descentralizados.

A imunofluorescência indireta permanece o padrão de referência, mas escala mal. Os ensaios multiplex que quantificam simultaneamente ≥20 autoanticorpos reduzem o tempo de resposta em 40% e estão ganhando participação de mercado no mercado de diagnósticos de doenças autoimunes. Os diagnósticos moleculares representam <5% dos testes comerciais, prejudicados por lacunas de custo e reembolso.

Por Usuário Final: Laboratórios Clínicos Crescem com os Mandatos dos Pagadores

Hospitais e clínicas comandaram uma participação de 44,46% em 2025. No entanto, os laboratórios clínicos, impulsionados pela preferência dos pagadores por locais de alto rendimento, estão preparados para uma CAGR de 12,69%. A Quest Diagnostics registrou um aumento de 25% nos volumes de testes autoimunes em 2025, após a exigência das seguradoras de autorização prévia para testes hospitalares. A regra do Medicare de julho de 2025, que reembolsa painéis multiplex apenas em laboratórios de referência certificados pelo CLIA, acelera a terceirização.

Os institutos acadêmicos, embora representem apenas 12% da receita, frequentemente pagam preços premium por reagentes de uso exclusivo para pesquisa, atuando como adotantes iniciais de novos marcadores. Os laboratórios de consultórios médicos e clínicas de varejo permanecem subutilizados, com menos de 10% de adoção, devido à complexidade e às barreiras regulatórias.

Análise Geográfica

A América do Norte manteve uma participação de 39,26% em 2025, com os Estados Unidos respondendo por 85% da receita regional, principalmente devido a taxas de reembolso superiores a USD 200 por painel. O Canadá ampliou a cobertura de testes de artrite reumatoide, e o México iniciou projetos piloto de triagem de lúpus em estados de alta prevalência. A aprovação pela FDA de 12 ensaios autoimunes em 2025 ressalta a inovação sustentada, mas também destaca os prazos de aprovação mais longos para plataformas multiplex.

O reembolso da Alemanha em janeiro de 2025 para painéis multiplex de artrite reumatoide impulsionou um aumento de 30% nos volumes até meados do ano. O Reino Unido aumentou a capacidade em 15% por meio de contratos com laboratórios privados, enquanto Espanha e Itália realizaram projetos piloto de testes POC para encurtar os atrasos diagnósticos. A adoção pela EMA em 2025 de materiais de referência comutáveis agiliza as aprovações em vários países.

A região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 11,53% de 2026 a 2031. O mandato de triagem de tireoide da China, o projeto piloto de diabetes tipo 1 em adolescentes da Índia e a aprovação pelo Japão de oito novos ensaios em 2025 expandem coletivamente o tamanho do mercado de diagnósticos de doenças autoimunes na região. A Austrália reduziu os prazos regulatórios para POC de 18 para 10 meses para atender às necessidades de áreas remotas. A Coreia do Sul adicionou testes de ANA para 25 milhões de adultos em abril de 2025.

O Oriente Médio e África e a América do Sul são menores, mas estão evoluindo. Os investimentos do CCG visam centros terciários, enquanto os laboratórios públicos da África do Sul expandiram a capacidade em 10% em 2025. O Brasil aprovou cinco novos ensaios em 2025, com o objetivo de atender às necessidades das regiões carentes da Amazônia.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação aos ensaios autoimunes multiplex e habilitados por software, à medida que as autoridades reduzem as flexibilidades históricas para testes desenvolvidos em laboratório (LDTs) e elevam as expectativas de documentação para validação analítica. Nos Estados Unidos, o FDA finalizou uma eliminação gradual de quatro anos da discricionariedade de fiscalização para LDTs em maio de 2024, o que direciona muitos fluxos de trabalho autoimunes de alta complexidade para controles no estilo de dispositivos médicos (incluindo tratamento de reclamações e obrigações de notificação). O cronograma de eliminação gradual inclui o Estágio 1, com início em 6 de maio de 2025, e o Estágio 2, com início em 6 de maio de 2026, ampliando as expectativas em áreas como registro e listagem, rotulagem e requisitos de uso investigacional para os testes afetados.

Na Europa, o Regulamento de Diagnóstico In Vitro (IVDR 2017/746) continua a moldar o acesso ao mercado, particularmente para testes de Classe C, que abrangem uma grande parte dos menus de sorologia autoimune. Sob as disposições de transição do IVDR, os DIVs de Classe C enfrentam marcos importantes em 2026, incluindo a submissão de pedidos até maio de 2026 e a assinatura de acordos com Organismos Notificados até 26 de setembro de 2026, o que se torna um fator prático de controle para a continuidade do portfólio. Separadamente, as expectativas globais de validação de métodos também estão convergindo por meio das atualizações do ICH, com o ICH Q2(R2) entrando em vigor em 14 de junho de 2024, influenciando os pacotes de validação usados em pedidos de registro e apoiando a comparabilidade para ensaios multianalitos.

Cenário Competitivo

O mercado de diagnósticos de doenças autoimunes permanece moderadamente consolidado. Roche, Abbott, Siemens Healthineers, Danaher e Thermo Fisher juntos detêm uma participação significativa, principalmente por meio de anuidades de reagentes vinculadas a analisadores de sistema fechado. A plataforma cobas da Roche gerou USD 1,2 bilhão em 2025, com 70% da receita proveniente de reagentes. A Abbott avançou na capacidade multiplex por meio da atualização do Alinity i, reforçando a adoção na Europa.

Especialistas como Exagen e Inova Diagnostics exploram biomarcadores proprietários. O teste AVISE Lupus da Exagen utiliza produtos de ativação do complemento ligados a células para detecção mais precoce do lúpus, diferenciando-o dos painéis genéricos. A Bio-Rad obteve três patentes nos EUA em 2025 cobrindo análise de imunofluorescência baseada em IA, sinalizando uma mudança em direção à diferenciação por software.

Os movimentos estratégicos se concentram na expansão dos serviços de ponto de atendimento e na incorporação de módulos de IA. A Quest Diagnostics e a LabCorp ampliaram os menus esotéricos, adicionando autoanticorpos raros para centros acadêmicos. A DiaSorin e a Werfen aproveitam equipes regulatórias robustas para navegar pelo escrutínio da FDA, frequentemente obtendo aprovações três a seis meses antes de rivais menores. As tendências de acreditação ISO 15189 na Ásia-Pacífico elevam o padrão para novos entrantes que carecem de infraestrutura de qualidade.

Líderes do Setor de Diagnósticos de Doenças Autoimunes

F. Hoffmann-La Roche AG

Abbott Laboratories

Siemens Healthineers

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A multiplexação e a automação criam oportunidades no curto prazo, nas quais os mandatos de triagem e as políticas de pagadores estão convertendo demanda latente em volumes de testes de rotina, mas os laboratórios precisam de maior rendimento e controle de qualidade mais rigoroso para permanecer dentro dos critérios de cobertura. A China tornou obrigatória a triagem de autoanticorpos tireoidianos para todas as gestantes desde janeiro de 2025 (um adicional de 15 milhões de testes anuais), e a Coreia do Sul adicionou o teste de ANA para 25 milhões de adultos. A decisão de cobertura da Alemanha, de janeiro de 2025, para testes multiplex de artrite reumatoide, já foi associada a maiores volumes multiplex. Esses volumes impulsionados por políticas favorecem plataformas que consolidam múltiplos autoanticorpos em uma única execução (por exemplo, sistemas multiplex com marcação CE e analisadores de imunoensaio atualizados). Eles também ampliam as oportunidades para laboratórios de referência regionais desenvolverem fluxos de trabalho padronizados e de alta capacidade que atendam aos requisitos dos pagadores para painéis validados.

Uma segunda oportunidade é a imunofenotipagem mais profunda e os testes especializados que vão além da confirmação de primeira linha de ANA e de marcador único, particularmente onde novas capacidades laboratoriais estão sendo instaladas mais próximas do paciente. Em novembro de 2025, a Dr. Lal PathLabs lançou um laboratório especializado em testes de complemento na Índia (incluindo ensaios como C1q, C5 e anticorpo do Fator H), demonstrando a demanda por leituras mais granulares das vias imunológicas em mercados grandes e sensíveis a custos. Ao mesmo tempo, a barra de conformidade está atuando como um filtro de mercado: a transição dos EUA da discricionariedade para LDTs para requisitos semelhantes a dispositivos e os cronogramas de execução do IVDR, incluindo os marcos de 2026 para dispositivos de Classe C, aumentam o valor de fabricantes que conseguem combinar instrumentos, menus de reagentes padronizados e documentação de sistema de qualidade que apoiem implantações multissite e algoritmos de teste alinhados ao reembolso.

Desenvolvimentos recentes do setor

- Maio de 2026: A Roche anunciou um acordo definitivo de fusão para adquirir a PathAI, adicionando capacidades de patologia digital e IA destinadas a serem integradas ao seu negócio de Diagnósticos. A empresa espera que isso apoie a interpretação algorítmica e o software de fluxo de trabalho junto com os testes de imunologia, à medida que os laboratórios migram para menus automatizados e altamente multiplex.

- Novembro de 2025: A Thermo Fisher Scientific recebeu a autorização 510(k) do FDA para o Analisador EXENT e o Ensaio de Isotipos de Imunoglobulina (GAM), um sistema automatizado de espectrometria de massa para auxiliar no diagnóstico de mieloma múltiplo. A autorização amplia as opções de análise de proteínas automatizada e de alta complexidade dentro dos laboratórios de diagnóstico, complementando os portfólios baseados em imunoensaio usados em investigações de doenças imunomediadas.

- Outubro de 2024: A Pathkind Diagnostics expandiu suas capacidades de testes de autoimunidade ao adotar a tecnologia Alegria Monotest da Sebia. A implantação reflete o investimento contínuo de redes laboratoriais em automação especializada de imunoensaios para aumentar a amplitude do menu e o rendimento dos serviços de testes autoimunes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos diagnósticos in vitro utilizados para identificar distúrbios autoimunes a partir de amostras de pacientes, incluindo reagentes, kits de ensaio, instrumentos e software relacionado que apoiam os testes em ambientes laboratoriais.

Exclusões de escopo: excluímos os diagnósticos relacionados a alergias e os ensaios usados apenas para titulação de terapia medicamentosa ou monitoramento de tratamento sem uma decisão diagnóstica.

Visão geral da segmentação

- Por Tipo de Produto

- Instrumentos

- Kits de Ensaio e Consumíveis

- Por Tipo de Doença

- Doenças Autoimunes Sistêmicas

- Artrite Reumatoide

- Lúpus Eritematoso Sistêmico

- Esclerodermia

- Vasculite

- Doença Inflamatória Intestinal

- Outros

- Doenças Autoimunes Localizadas

- Diabetes Tipo 1

- Doenças Autoimunes da Tireoide

- Doenças Autoimunes Sistêmicas

- Por Tecnologia

- Imunoensaios

- Imunofluorescência Indireta

- Ensaios Multiplex

- Diagnósticos Moleculares

- Testes no Ponto de Atendimento

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios Clínicos

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre a carga de doenças autoimunes, os padrões de testes e a capacidade laboratorial, e então mapeia como esses sinais se traduzem em demanda diagnóstica. As fontes públicas utilizadas incluem a Organização Mundial da Saúde, o CDC dos EUA, o Centro Europeu de Prevenção e Controle de Doenças, as estatísticas de saúde da OCDE e as publicações dos Institutos Nacionais de Saúde, que ajudam a ancorar o contexto de prevalência e a escala do sistema de saúde.

Também revisamos periódicos revisados por pares sobre testes de autoanticorpos e adoção de ensaios, juntamente com materiais de associações profissionais e resumos de diretrizes clínicas que indicam quando testes como o ANA e painéis relacionados são normalmente solicitados. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável são usados para entender o posicionamento de produtos e a direção de preços, e então uma assinatura paga que cobre dados financeiros e inteligência de empresas é usada de forma seletiva para confirmar divisões de receita e exposição de negócios. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências são usadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o modelo documental e preencher lacunas que as fontes públicas não conseguem responder totalmente, especialmente em relação ao mix de testes, à movimentação do preço médio de venda e à parcela de testes realizados em hospitais versus laboratórios independentes e de referência. Conversamos com gerentes de laboratório, equipes de diagnóstico hospitalar, distribuidores e especialistas de produtos nas Américas, EMEA e APAC, e então revisamos as premissas quando as respostas mostram um padrão regional claro (por exemplo, diferentes cronogramas de adoção para fluxos de trabalho de imunoensaio e IFA).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 14% | APAC: 46% |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a demanda diagnosticada por doenças autoimunes e o comportamento de testes de rotina são reconstruídos por região e, em seguida, convertidos em valor de mercado usando um mix de testes e preços realistas. Na prática, o modelo usa um conjunto de demanda construído a partir de sinais de prevalência autoimune, investigações de casos suspeitos e indicadores de acesso ao cuidado, sendo então ajustado usando o contexto de utilização laboratorial.

Para manter os totais práticos, corroboramos o resultado com aproximações seletivas bottom-up, como verificações amostrais de ASP multiplicadas por volume para ensaios-chave e verificações de sanidade com fornecedores e canais sobre a intensidade de reagentes e kits por teste. As características de mercado que ajudam a estabilizar os cálculos incluem as taxas de solicitação de painéis de ANA e autoanticorpos, a divisão entre fluxos de trabalho ELISA, CLIA e IFA, a movimentação de preços de reagentes e kits, os ciclos de instalação de instrumentos em laboratórios clínicos e as diferenças regionais em reembolso e testes orientados por diretrizes. Quando dados granulares estão ausentes para países menores, as lacunas são tratadas por meio de proporções proxy de sistemas de saúde comparáveis, seguidas de revisão especializada para evitar a extensão excessiva de qualquer premissa isolada.

As previsões são desenvolvidas usando análise de cenários, em que o crescimento de volume e os preços são projetados separadamente e depois combinados, e em que o feedback primário é usado para definir inclinações de adoção realistas para plataformas de maior rendimento. Os resultados finais são verificados quanto à continuidade ano a ano, de modo que a trajetória de crescimento se ajuste aos sinais subjacentes de doença e testes.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias camadas, para que resultados atípicos sejam identificados precocemente e corrigidos com evidências. Comparamos os resultados do modelo com sinais independentes, como a direção da receita do setor de diagnósticos, as tendências de atividade de testes laboratoriais e a divisão esperada entre testes de triagem de alto volume e painéis confirmatórios, e então investigamos variações antes da aprovação final.

Se uma alteração de entrada gera um aumento ou queda brusca em uma região, a premissa é revisada e, quando necessário, especialistas são recontatados para confirmar se a mudança é real ou decorrente do modelo. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais que possam afetar os volumes de testes ou os preços, e antes da entrega um analista realiza uma revisão final para que os clientes recebam a visão mais atual.

Tamanho do mercado global de diagnósticos de doenças autoimunes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para diagnósticos de doenças autoimunes podem diferir mesmo quando parecem cobrir o mesmo espaço, porque as empresas frequentemente escolhem diferentes inclusões de testes, janelas temporais e premissas de preços. A tabela abaixo ajuda a mostrar como essas escolhas podem elevar ou reduzir o número para o mesmo ano.

Os principais fatores de discrepância geralmente vêm do que é contabilizado como diagnóstico versus testes de imunologia mais amplos, de como instrumentos e software são tratados em comparação a apenas consumíveis, e se painéis confirmatórios são agrupados em conjuntos mais amplos de testes autoimunes. O momento cambial e o ritmo assumido de mudanças no ASP também importam, e as estimativas podem se desviar quando os modelos não são reverificados em relação a mudanças nos fluxos de trabalho laboratoriais ou atualizações de diretrizes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,78 bilhões de USD (2025) | |

| Consultoria Global A | 6,07 bilhões de USD (2025) | Utiliza um conjunto de valores mais restrito, que parece mais voltado a consumíveis e receita de ensaios principais, com tratamento menos explícito do software de apoio e da captura de valor de instrumentos em diferentes ambientes laboratoriais. |

| Grupo de Pesquisa Setorial B | 5,72 bilhões de USD (2024) | Utiliza um ano-base anterior e um rótulo mais amplo em torno do diagnóstico de doenças, o que pode misturar triagem e trabalho laboratorial de rotina com painéis específicos para autoimunidade, e a base do ano cambial pode alterar o total declarado em USD. |

A tabela mostra uma dispersão explicada principalmente por limites de escopo e escolhas de ano-base. No modelo da Mordor Intelligence, o total reflete reagentes, kits de ensaio, instrumentos e software de apoio para diagnósticos autoimunes in vitro, excluindo diagnósticos relacionados a alergias e ensaios usados apenas para titulação de terapia. Com essas inclusões e exclusões declaradas de antemão, as etapas de dimensionamento permanecem fáceis de acompanhar e podem ser repetidas conforme surgem novos sinais de testes e preços.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos diagnósticos de doenças autoimunes até 2031?

O tamanho do mercado de diagnósticos de doenças autoimunes está previsto para atingir USD 10,78 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a uma CAGR de 11,53%, a mais alta entre todas as regiões.

Qual é o maior segmento por tipo de produto?

Os kits de ensaio e consumíveis lideraram com 52,31% de participação na receita em 2025, refletindo a demanda recorrente por reagentes.

Como as ferramentas de IA estão impactando o tempo de resposta dos laboratórios?

O reconhecimento de padrões habilitado por IA agora classifica padrões de ANA com 98% de concordância, reduzindo o tempo de revisão de lâminas para 90 segundos e reduzindo pela metade o tempo de resposta geral em laboratórios de referência.

Qual fator está impulsionando o crescimento nos testes autoimunes localizados?

Os mandatos de triagem populacional para autoanticorpos de tireoide e diabetes tipo 1 estão impulsionando os volumes de testes localizados, especialmente na China e na Índia.

Página atualizada pela última vez em: