Tamanho e Participação do Mercado de Quadros de Distribuição da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

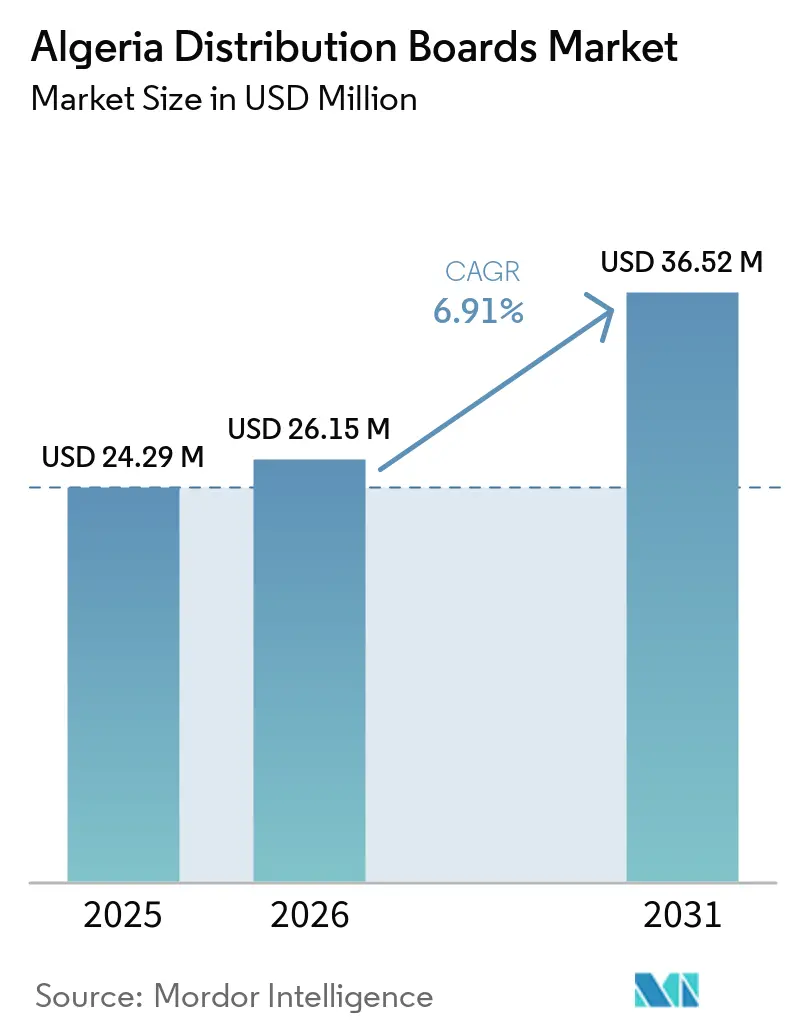

| Tamanho do mercado no ano base (2025) | 24.29 Milhões de dólares |

| Tamanho do Mercado (2026) | 26.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 36.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Quadros de Distribuição da Argélia por Mordor Intelligence

O tamanho do Mercado de Quadros de Distribuição da Argélia deve crescer de USD 24,29 milhões em 2025 para USD 26,15 milhões em 2026 e está previsto para atingir USD 36,52 milhões até 2031 a uma CAGR de 6,91% no período de 2026-2031. O mercado de quadros de distribuição da Argélia está sendo sustentado pelos gastos públicos constantes em habitação, infraestrutura elétrica e expansão industrial, o que está criando demanda em projetos residenciais, comerciais, de concessionárias e industriais. O mercado de quadros de distribuição da Argélia também está avançando em direção a configurações de painéis mais conformes e mais inteligentes, à medida que a modernização da rede, o monitoramento digital e a integração de energias renováveis elevam os requisitos técnicos para novas instalações.[1]Fonte: Comissão Europeia, "Parceria Estratégica entre a República Democrática Popular da Argélia e a União Europeia no Domínio da Energia," Comissão Europeia, energy.ec.europa.eu Os montadores locais estão melhorando sua posição no mercado de quadros de distribuição da Argélia porque prazos de entrega mais curtos, personalização específica por projeto e aprovações locais importam mais quando os cronogramas de projeto são apertados. Os grandes Fabricantes de Equipamentos Originais (OEMs) multinacionais ainda mantêm vantagem em aplicações premium porque fornecem linhas de produtos aprovadas, redes de distribuidores estabelecidas e suporte técnico mais aprofundado. A dependência de importações de disjuntores, barramentos e peças de comutação relacionadas continua sendo o principal risco de execução no mercado de quadros de distribuição da Argélia e mantém o controle da cadeia de suprimentos no centro da competição.[2]Fonte: Comissão Europeia, "UE Inicia Processo de Arbitragem Contra as Restrições Comerciais e de Investimento da Argélia," Comissão Europeia, policy.trade.ec.europa.eu

Principais Conclusões do Relatório

- Por tipo, os Quadros de Distribuição Principal detinham 44,2% de participação em 2025, enquanto os Quadros de Distribuição Final têm previsão de crescimento a uma CAGR de 8,7% até 2031.

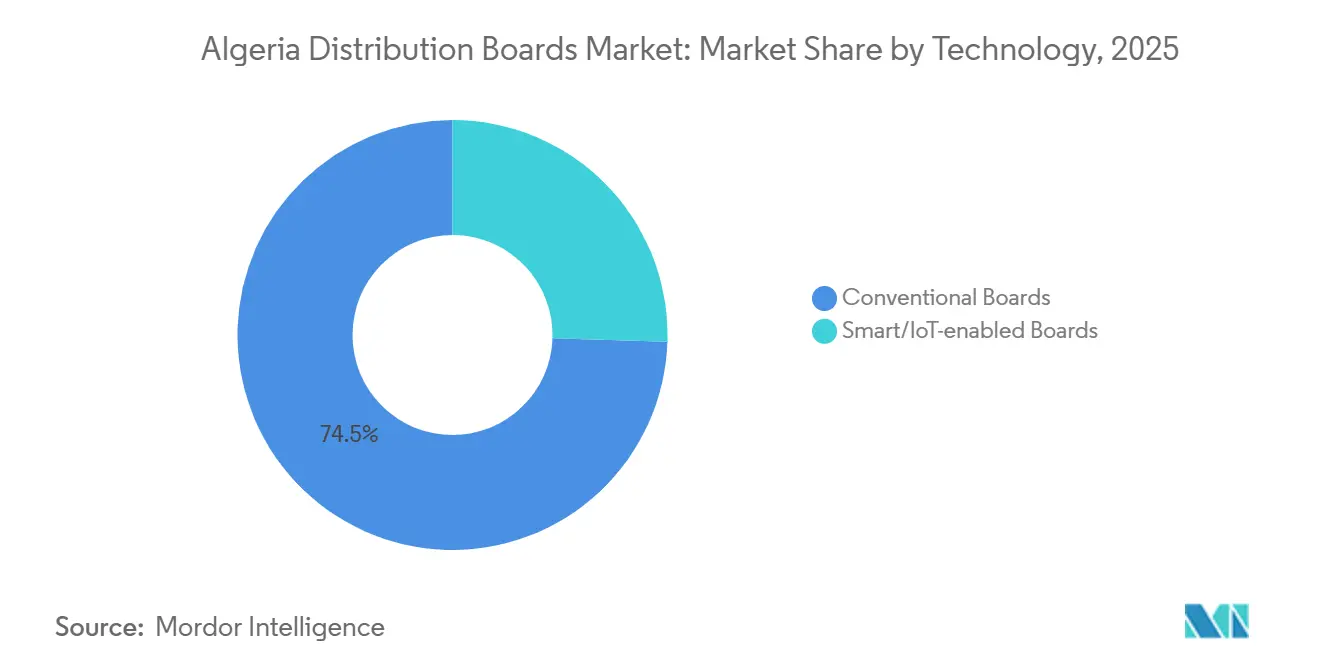

- Por tecnologia, os quadros convencionais representavam 74,5% de participação em 2025, enquanto os quadros inteligentes ou habilitados para Internet das Coisas (IoT) têm projeção de expansão a uma CAGR de 11,2% até 2031.

- Por tipo de montagem, os quadros de montagem em parede detinham 62,8% de participação em 2025, enquanto os quadros de piso ou autoportantes têm expectativa de crescimento a uma CAGR de 8,1% até 2031.

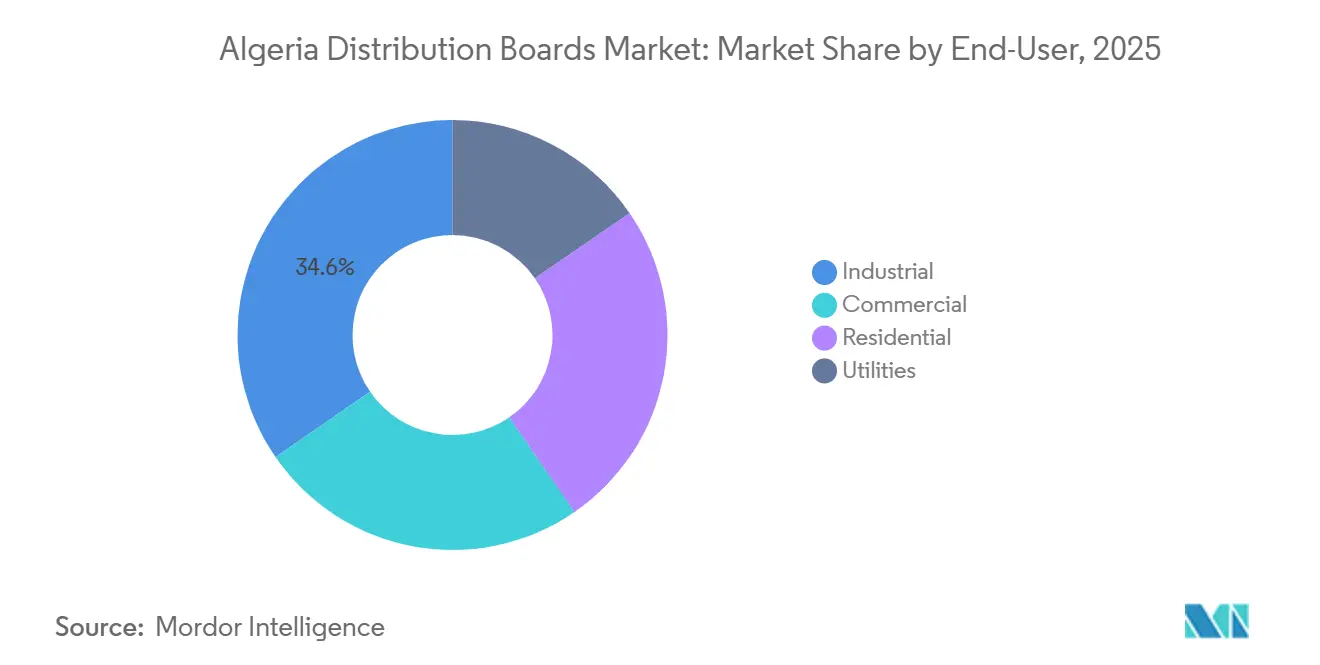

- Por usuário final, os usuários industriais representavam 34,6% de participação em 2025, enquanto os usuários comerciais têm projeção de avanço a uma CAGR de 9,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Quadros de Distribuição da Argélia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteira de Construção e Edifícios Públicos | +2.0% | Nacional, com pico de atividade em Argel, Orão, Constantina e clusters de wilayas da Agência Nacional de Melhoria e Desenvolvimento da Habitação (AADL) 3 | Curto prazo (≤ 2 anos) |

| Eletrificação Industrial e de Zonas de Atividade | +1.4% | Hassi Messaoud, Berkine, Arzew e zonas da AAPI em Djelfa, Tiaret, Tlemcen, Sidi Bel Abbès e Constantina | Médio prazo (2-4 anos) |

| Modernização da Rede e Integração de Energias Renováveis | +1.2% | Nacional, com ganhos iniciais nos principais centros de controle urbanos e corredores solares do sul | Médio prazo (2-4 anos) |

| Medição Inteligente e Monitoramento Digital de Energia | +0.7% | Clusters urbanos de Argel, Orão e Constantina | Médio prazo (2-4 anos) |

| Ecossistema Local de Montagem e Personalização de Painéis | +0.6% | Mostaganem, Argel, Sidi Rached, Sidi Bel Abbès e Ain Defla | Longo prazo ( 4 anos) |

| Reforço da Rede Norte-Sul para Cargas Remotas | +0.5% | Tindouf, Ouargla, Ghardaïa, Béchar e Adrar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Carteira de Construção e Edifícios Públicos Sustenta a Demanda de Curto Prazo

O mercado de quadros de distribuição da Argélia está registrando sua maior tração de curto prazo proveniente da atividade de habitação pública e de edifícios públicos. Os grandes programas habitacionais estão criando demanda recorrente por quadros finais e painéis sub-principais, pois cada bloco de apartamentos, núcleo de serviços e área comum necessita de um layout de distribuição elétrica definido. A demanda não se limita à contagem de unidades, pois uma carga elétrica interna mais elevada também altera o mix de painéis e eleva as contagens de módulos em projetos mais recentes. As primeiras entregas no âmbito do ciclo habitacional atual estão ocorrendo em 2026, o que mantém as aquisições vinculadas aos cronogramas de instalação e não apenas aos orçamentos anunciados. Isso é relevante para o mercado de quadros de distribuição da Argélia porque as entregas convertem o planejamento em pedidos reais de painéis, e não apenas em intenção futura. O efeito é mais forte nas grandes wilayas urbanas, mas a distribuição de projetos por todo o país mantém a demanda por volume ampla e ajuda a sustentar as séries de produção para configurações residenciais padrão.

A Eletrificação Industrial e de Zonas de Atividade Amplia o Mercado Endereçável para Painéis de Distribuição Industrial

O mercado de quadros de distribuição da Argélia também está se beneficiando da ativação de terrenos industriais e das conexões de concessionárias a novas zonas de produção. A AAPI abriu novas oportunidades de terrenos industriais em várias wilayas durante 2026, o que apoia futuras fábricas, instalações logísticas e instalações de processamento que necessitam de equipamentos de distribuição de energia de maior capacidade.[3]Fonte: Agence Algérienne de Promotion de l'Investissement, "AAPI Desbloqueia Novos Terrenos Industriais para Investidores em Todo o País," Horizons, horizons.dz A demanda industrial difere da demanda habitacional porque as classificações dos quadros são mais elevadas, as condições do local são mais severas e a personalização é mais comum. A expansão da refinaria de Hassi Messaoud e a infraestrutura relacionada de petróleo e gás mantêm os Quadros de Distribuição Principal de grande porte e os pacotes de painéis orientados ao controle em demanda ao longo de ciclos de projeto mais longos. Isso altera o perfil de valor do mercado de quadros de distribuição da Argélia porque os projetos industriais geralmente sustentam valores unitários mais elevados do que os trabalhos residenciais. À medida que mais zonas de atividade avançam da alocação de terrenos para a operação com infraestrutura de serviços públicos, as aquisições tendem a migrar de pedidos de reposição isolados para pedidos orientados à capacidade vinculados a locais inteiramente novos.

A Modernização da Rede e a Integração de Energias Renováveis Reformulam as Especificações de Aquisição

O mercado de quadros de distribuição da Argélia está avançando em direção a especificações técnicas mais elevadas à medida que as concessionárias modernizam os sistemas de controle e integram mais geração variável. As atualizações da rede aumentam a necessidade de quadros que possam acomodar funções de medição, proteção e gestão de energia em uma montagem mais organizada e conforme. O arcabouço mais amplo da IEC 61439 é importante nesse contexto porque os compradores esperam cada vez mais montagens testadas e documentação mais clara, especialmente onde o tempo de atividade e a segurança são críticos.[4]Fonte: Comissão Eletrotécnica Internacional, "IEC 61439-3 2024, Conjuntos de Aparelhagem de Baixa Tensão, Parte 3," IEC Webstore, webstore.iec.ch As adições de energias renováveis nos corredores do sul também aumentam a necessidade de interfaces de distribuição que possam operar de forma confiável em condições ambientais exigentes. Isso está impulsionando o mercado de quadros de distribuição da Argélia para além das especificações puramente convencionais em alguns projetos, em direção a quadros principais mais inteligentes, melhor design de invólucros e monitoramento aprimorado. Os fornecedores que conseguem montar localmente e documentar a conformidade de forma clara estão em melhor posição quando os projetos avançam do conceito para a licitação.

A Medição Inteligente e o Monitoramento Digital de Energia Abrem Aplicações com Margens Mais Elevadas

O mercado de quadros de distribuição da Argélia possui hoje uma base menor de quadros inteligentes, mas essa categoria está se tornando mais atraente porque o monitoramento digital eleva o valor de cada painel instalado. A medição inteligente e a arquitetura digital de energia requerem terminais prontos para comunicação, capacidade de captura de dados e integração mais limpa de dispositivos de proteção e monitoramento. Isso cria melhores oportunidades de precificação do que os quadros padrão de baixo desempenho, especialmente em edifícios comerciais urbanos e aplicações de concessionárias mais avançadas. A infraestrutura digital também apoia essa mudança, à medida que a Argélia continua a dar atenção a centros de dados, capacidade de Tecnologia da Informação e Comunicação (TIC) e padrões modernos de confiabilidade elétrica para locais críticos. O mercado de quadros de distribuição da Argélia, portanto, ganha não apenas com volumes unitários mais elevados, mas também com especificações mais ricas em aplicações selecionadas. Com o tempo, isso deve ampliar a diferença entre produtos montados básicos e quadros que incluem comunicação, registro e visibilidade da qualidade de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Importações de Componentes de Comutação Críticos | -1.2% | Nacional, com maior pressão em projetos que exigem componentes classificados pela Comissão Eletrotécnica Internacional (IEC) premium de fornecedores da UE e asiáticos | Curto prazo (≤ 2 anos) |

| Complexidade de Certificação de Concessionárias e IEC | -0.8% | Nacional, com maior dificuldade em projetos de wilayas remotas que têm menos suporte de engenharia em campo | Médio prazo (2-4 anos) |

| Atrasos em Câmbio Estrangeiro e Aprovação de Importações | -0.9% | Nacional, com efeitos mais acentuados em empresas de montagem menores | Curto prazo (≤ 2 anos) |

| Capacidade de Campo Limitada para Implantação de Quadros Inteligentes | -0.5% | Wilayas menores e implantações rurais fora dos principais centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Dependência de Importações de Componentes de Comutação Críticos Comprime a Retenção de Valor Doméstico

O mercado de quadros de distribuição da Argélia ainda depende fortemente de componentes de comutação importados, o que limita o valor retido no país. Disjuntores, sistemas de barramentos e conjuntos relacionados permanecem expostos a atrasos alfandegários, interrupções no transporte marítimo e atrasos por parte dos fornecedores. A UE abriu procedimentos de arbitragem contra a Argélia em julho de 2025 em razão de restrições comerciais e de investimento, o que demonstra que os procedimentos de importação continuam sendo uma questão de política ativa, e não uma perturbação passageira. As principais relações de importação da Argélia para bens elétricos incluem França, China, Turquia e Alemanha; portanto, qualquer mudança de política ou logística nessas rotas pode afetar os cronogramas de montagem de painéis locais. Isso mantém o mercado de quadros de distribuição da Argélia vulnerável quando os projetos têm prazos de entrega fixos e os cartuchos ou acessórios importados chegam com atraso. Isso também explica por que a profundidade da produção local, e não apenas a montagem local, está se tornando cada vez mais importante na competição de longo prazo.

Atrasos em Câmbio Estrangeiro e Aprovação de Importações Introduzem Risco de Execução

O mercado de quadros de distribuição da Argélia enfrenta um segundo ponto de pressão na forma de procedimentos de administração de importações e financiamento. A Argélia mantinha reservas cambiais de USD 70 bilhões no final de 2024, o que sustenta a ampla capacidade de importação do país no nível macro. Mesmo assim, a execução de projetos ainda pode desacelerar quando as aprovações de importação, a documentação ou os processos bancários não avançam na mesma velocidade que os marcos da construção. Isso é um problema maior para oficinas de montagem menores porque elas têm menos estoque de reserva, menor poder de compra e menos margem para absorver uma remessa atrasada. O mercado de quadros de distribuição da Argélia, portanto, carrega uma lacuna operacional entre a demanda anunciada e a demanda entregável, especialmente durante os períodos de pico de construção pública. Quando projetos habitacionais, de concessionárias e industriais avançam simultaneamente, essa lacuna pode se transformar em janelas de comissionamento perdidas e perda de participação para fornecedores mais lentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Quadros Finais Superam o Mercado Principal à Medida que a Entrega de Habitações Escala

Os Quadros de Distribuição Principal detinham 44,2% da participação do mercado de quadros de distribuição da Argélia em 2025, enquanto os Quadros de Distribuição Final têm projeção de crescimento a uma CAGR de 8,7% até 2031. Essa divisão mostra que o mercado de quadros de distribuição da Argélia ainda deriva grande parte de seu valor de subestações de concessionárias, centros de energia industrial e grandes pontos de fornecimento comercial. Os Quadros de Distribuição Sub-Principal situam-se entre essas duas extremidades do sistema e fornecem uma camada intermediária estável de demanda em hospitais, edifícios de escritórios com múltiplos andares e instalações públicas maiores. Os quadros finais estão crescendo mais rapidamente porque os programas de entrega residencial criam volumes de pedidos recorrentes e padronizados no nível do apartamento e do bloco.

Dentro das perspectivas de tamanho do mercado de quadros de distribuição da Argélia, os Quadros de Distribuição Final apresentam o perfil de crescimento mais forte porque a entrega habitacional atual é maior e eletricamente mais exigente do que as fases anteriores. A inclusão de carga adicional por unidade, incluindo circuitos relacionados ao aquecimento em projetos mais recentes, eleva as contagens de módulos dos painéis e sustenta melhores valores médios de venda por instalação. O setor de quadros de distribuição da Argélia também está se tornando mais seletivo em relação à conformidade, e os quadros para uso residencial comum estão sendo avaliados com base em expectativas de montagem mais claras sob a IEC 61439-3. Os fornecedores locais que combinam familiaridade com a CREDEG e credibilidade apoiada pela TEDJ podem melhorar sua posição em licitações de habitação em massa porque a certificação agora sustenta tanto a aceitação quanto a confiança do comprador.

Por Tecnologia: Os Quadros Convencionais Mantêm Terreno Enquanto a Adoção Inteligente se Aproxima de um Ponto de Inflexão

Os quadros convencionais retiveram 74,5% de participação em 2025, enquanto os quadros inteligentes ou habilitados para Internet das Coisas (IoT) têm previsão de expansão a uma CAGR de 11,2% até 2031. Isso significa que o mercado de quadros de distribuição da Argélia ainda é liderado por produtos padrão, mas o crescimento mais rápido já está se deslocando para sistemas monitorados e prontos para comunicação. A sensibilidade ao preço e a capacidade de campo ainda favorecem os quadros convencionais em muitos projetos, especialmente fora das maiores cidades. Ao mesmo tempo, concessionárias, edifícios comerciais e instalações críticas estão criando um caminho mais claro para os quadros inteligentes porque esses locais se beneficiam mais diretamente do monitoramento, alarmes e visibilidade de dados.

O tamanho do mercado de quadros de distribuição da Argélia para quadros inteligentes ou habilitados para IoT está crescendo porque os programas de gestão digital da rede e de medição precisam de pontos de distribuição que possam suportar funções de dados e controle, e não apenas comutação. A redução de perdas, o isolamento de falhas e o monitoramento de energia tornam-se mais fáceis quando os quadros fornecem melhor visibilidade no nível do painel. O setor de quadros de distribuição da Argélia também se beneficia do crescimento da infraestrutura digital porque os centros de dados e os locais de Tecnologia da Informação e Comunicação (TIC) precisam de uma lógica de redundância mais limpa e de uma arquitetura de painéis mais disciplinada do que os edifícios padrão. Isso não significa que os quadros convencionais perderão relevância em breve, mas significa que o mix de valor no mercado de quadros de distribuição da Argélia deve continuar a se deslocar para configurações mais avançadas em projetos urbanos e vinculados a concessionárias selecionados.

Por Tipo de Montagem: Os Quadros Autoportantes Acompanham o Ciclo de Expansão Industrial

Os quadros de montagem em parede detinham 62,8% de participação em 2025, enquanto os quadros de piso ou autoportantes têm projeção de crescimento a uma CAGR de 8,1% até 2031. As unidades de montagem em parede dominam o mercado de quadros de distribuição da Argélia porque atendem às necessidades padrão de apartamentos, locais comerciais menores e muitas instalações prediais de rotina. Seu tamanho compacto, menor complexidade de instalação e familiaridade entre os empreiteiros sustentam altos volumes de remessa. Os sistemas autoportantes estão crescendo mais rapidamente porque locais industriais pesados, interfaces de concessionárias maiores e infraestrutura comercial avançada necessitam de classificações de corrente mais elevadas e formatos de invólucro maiores.

O tamanho do mercado de quadros de distribuição da Argélia para quadros de piso ou autoportantes está se expandindo porque plantas industriais e locais comerciais centrados em dados frequentemente não podem depender de montagens compactas de parede. As instalações de petróleo e gás em particular necessitam de produtos robustecidos, e algumas aplicações também requerem lógica de design à prova de explosão que reduz o número de fornecedores qualificados. Isso eleva o valor médio de venda das unidades autoportantes e torna o segmento mais atraente em termos de receita, mesmo quando os volumes são menores. No mercado de quadros de distribuição da Argélia, essa diferença de precificação é importante porque projetos industriais e de energia crítica com margens mais elevadas podem alterar o posicionamento competitivo mesmo quando as maiores contagens de remessa ainda provêm de produtos residenciais de montagem em parede.

Por Usuário Final: Os Usuários Finais Comerciais Impulsionam a Próxima Onda de Crescimento Além da Base Industrial

Os usuários finais industriais detinham 34,6% de participação em 2025, enquanto os usuários finais comerciais têm previsão de crescimento a uma CAGR de 9,0% até 2031. A demanda industrial lidera o mercado de quadros de distribuição da Argélia porque petróleo e gás, processamento pesado e infraestrutura vinculada a concessionárias utilizam pacotes de painéis maiores e de maior valor do que os edifícios padrão. As concessionárias permanecem um grande grupo comprador porque subestações e interfaces de rede requerem montagens mais sofisticadas do que instalações típicas de pequeno porte. Os usuários residenciais geram volumes unitários muito elevados, mas seus valores médios de painel permanecem mais baixos do que os observados em projetos industriais e comerciais avançados.

O tamanho do mercado de quadros de distribuição da Argélia para usuários comerciais está crescendo mais rapidamente porque novos projetos de varejo, uso misto, escritórios, telecomunicações e infraestrutura digital requerem layouts de distribuição de baixa tensão mais complexos do que blocos residenciais básicos. Isso cria espaço para melhores especificações, maior capacidade de monitoramento e mais demanda por quadros sub-principais e finais com requisitos de confiabilidade mais elevados. O interesse no desenvolvimento de Tecnologia da Informação e Comunicação (TIC) e de centros de dados apoia essa mudança e amplia a demanda comercial para além das categorias tradicionais de escritórios e varejo. No mercado de quadros de distribuição da Argélia, isso significa que a próxima onda de crescimento não está substituindo a demanda industrial, mas adicionando um segundo pilar de crescimento forte ao lado dela.

Análise Geográfica

O corredor norte gerou a maior parte da demanda no mercado de quadros de distribuição da Argélia durante 2025. Essa zona combina população densa, entrega ativa de habitações, construção comercial e a maior concentração de empreiteiros e distribuidores aprovados. Argel continua sendo o principal centro para trabalhos comerciais e institucionais de especificação mais elevada, enquanto Orão continua a construir uma base de projetos comerciais mais forte. A oferta local da BESEE Orão para soluções elétricas comerciais reflete a crescente atividade nesse mercado ocidental e sustenta a visão de que o mercado de quadros de distribuição da Argélia não está mais concentrado apenas em Argel.

O sul saariano forma um ambiente operacional separado no mercado de quadros de distribuição da Argélia e requer um mix de quadros diferente. A demanda lá está mais estreitamente vinculada a campos petrolíferos, sistemas de energia vinculados à mineração, eletrificação agrícola, cargas de bombeamento remoto e extensão de rede de longa distância. Esses projetos necessitam de quadros que possam lidar com restrições de manutenção relacionadas a poeira, calor e distância, o que altera a escolha do invólucro e eleva o valor de soluções robustecidas. Os locais de petróleo e gás sensíveis a ATEX (Atmosphères Explosibles) restringem ainda mais o grupo de fornecedores porque apenas um número limitado de empresas pode atender a essas especificações de forma credível. À medida que o sul atrai mais capital, o mercado de quadros de distribuição da Argélia ganha uma segunda geografia de crescimento que se baseia menos na densidade de construção e mais na complexidade do projeto.

A posição da Argélia no corredor energético mediterrâneo mais amplo fortalece o mercado de quadros de distribuição da Argélia porque a receita de hidrocarbonetos sustenta os gastos públicos em energia, habitação e obras de concessionárias. A UE e a Argélia aprofundaram sua cooperação energética estratégica em 2026 por meio de trabalhos que abrangem redes elétricas, hidrogênio verde e eficiência energética no âmbito do programa TaqatHy+. Essa cooperação melhora a prontidão técnica para sistemas elétricos mais avançados e apoia a capacidade do país de absorver especificações de painéis mais inteligentes. O resultado é um mercado onde o norte permanece o centro de volume, o sul está se tornando a zona premium mais exigente, e a cooperação energética nacional continua a ampliar o teto técnico para a demanda futura.

Cenário Competitivo

O mercado de quadros de distribuição da Argélia permanece moderadamente fragmentado, com OEMs multinacionais e montadores de raízes locais atendendo a diferentes partes do conjunto de oportunidades. Schneider Electric, ABB, Legrand, Eaton e Hager estão bem posicionados no mercado de quadros de distribuição da Argélia porque possuem famílias de produtos reconhecidas, histórico de conformidade e relacionamentos estabelecidos com distribuidores. A Schneider Electric tem uma vantagem adicional pela longa presença de fabricação local, o que apoia o controle do prazo de entrega e o alinhamento com projetos locais. Isso importa porque compradores governamentais e de concessionárias avaliam cada vez mais a certeza de entrega e o conteúdo local ao lado da força da marca.

As empresas locais estão ganhando mais terreno no mercado de quadros de distribuição da Argélia ao competir em velocidade, personalização e familiaridade com as aprovações locais. GISB Electric, EDIEL e Elsewedy Electric Algeria estão se tornando mais visíveis como participantes locais ou ancorados localmente que podem responder a requisitos específicos de projeto sem a mesma exposição a atrasos de importação que os modelos puramente comerciais. O próprio posicionamento da EDIEL mostra uma base de clientes nacional que inclui Sonelgaz, Sonatrach e infraestrutura hidráulica, o que destaca como o campo competitivo se estende muito além dos produtos de catálogo importados. O acordo de exportação da GISB na África Ocidental e os investimentos industriais planejados da Elsewedy também mostram que a base de fabricação local está se tornando mais ambiciosa, e não apenas mais defensiva. No mercado de quadros de distribuição da Argélia, essa tendência apoia uma mudança gradual da montagem simples para uma capacidade doméstica mais ampla.

A concorrência também está sendo moldada por políticas e cadeias de suprimentos no mercado de quadros de distribuição da Argélia. A arbitragem da UE sobre as restrições comerciais da Argélia sublinha o quanto os equipamentos elétricos importados permanecem sensíveis à regulamentação e às regras de acesso ao mercado. Essa pressão dá vantagem aos fornecedores que conseguem localizar mais de sua oferta, seja por meio de fabricação direta, fornecimento local ou estratégias de estocagem mais robustas. Os movimentos estratégicos das principais empresas já apontam nessa direção, incluindo a maior presença de produção local da Schneider Electric, a construção de escala orientada à exportação da GISB e o impulso de investimento industrial mais amplo da Elsewedy. O panorama competitivo, portanto, permanece aberto, mas está se movendo em direção a empresas que conseguem combinar aprovações, certeza de fornecimento e disciplina de execução local.

Líderes do Setor de Quadros de Distribuição da Argélia

-

Schneider Electric SE

-

Legrand SA

-

ABB Ltd.

-

Hager Group

-

EDIEL SPA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Cenário Geopolítico de Guerra ao Redor do Mundo e Seu Impacto no Mercado de Quadros de Distribuição da Argélia

O mercado de quadros de distribuição da Argélia foi afetado pelas recentes tensões geopolíticas tanto pela demanda quanto pela oferta. A guerra Rússia-Ucrânia aumentou o foco da Europa em fornecedores de gás seguros vinculados a gasodutos, e o papel mais forte da Argélia nesse contexto ajudou a reforçar a capacidade de gastos do Estado em obras de energia e infraestrutura. A maior receita de hidrocarbonetos sustenta o investimento em concessionárias e a construção pública, que então alimenta a demanda por painéis por meio de projetos habitacionais, de rede e industriais. Ao mesmo tempo, a pressão sobre os custos de commodities e componentes aumentou para os insumos elétricos importados, o que reduziu parte do benefício para os montadores locais. O Diálogo de Alto Nível UE-Argélia sobre Energia em fevereiro de 2026 confirmou uma cooperação mais aprofundada em redes, eficiência e sistemas energéticos futuros, o que sustenta as perspectivas técnicas de longo prazo para o mercado de quadros de distribuição da Argélia.

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AAPI iniciou um programa de solicitação de investidores visando parcelas de terrenos industriais em cinco wilayas-chave: Constantina, Sidi Bel Abbès, Tlemcen, Djelfa–Médéa e Tiaret. Essa iniciativa cria novas oportunidades para fornecedores de painéis de distribuição na eletrificação de zonas industriais.

- Fevereiro de 2026: O sexto Diálogo de Alto Nível UE-Argélia sobre Energia reafirmou a posição da Argélia como parceiro estratégico e confiável de gás. Também iniciou consultas no âmbito do programa de cooperação em eficiência energética e rede TaqatHy+, avaliado em EUR 28 milhões, que apoia diretamente o desenvolvimento de infraestrutura de distribuição inteligente.

Escopo do Relatório do Mercado de Quadros de Distribuição da Argélia

Um quadro de distribuição, também conhecido como painel de distribuição, painel de disjuntores ou painel elétrico, é um componente de um sistema de fornecimento de energia elétrica que distribui energia elétrica em circuitos secundários, fornecendo fusíveis de proteção ou disjuntores. O mercado de quadros de distribuição envolve a produção, distribuição e venda desses painéis, atendendo aos setores residencial, comercial, industrial e de serviços públicos, desde pequenas unidades de consumo em residências até grandes quadros de comando em instalações industriais.

O Mercado de Quadros de Distribuição da Argélia é segmentado por tipo, tecnologia, tipo de montagem e usuário final. Por tipo, o mercado é segmentado em quadros de distribuição principais, quadros de distribuição secundários e quadros de distribuição finais. Por tecnologia, o mercado é segmentado em quadros convencionais e quadros inteligentes habilitados para IoT. Por tipo de montagem, o mercado é segmentado em quadros de montagem em parede e quadros de piso/autoportantes. Por usuário final, o mercado é segmentado nos setores de serviços públicos, industrial, comercial e residencial. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) |

| Quadros de Distribuição Final (QDF) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT |

| Montagem em Parede |

| Piso/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) | |

| Quadros de Distribuição Final (QDF) | |

| Por Tecnologia | Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montagem | Montagem em Parede |

| Piso/Autoportante | |

| Por Usuário Final | Concessionárias |

| Industrial | |

| Comercial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento para os quadros de distribuição na Argélia?

O tamanho do Mercado de Quadros de Distribuição da Argélia deve crescer de USD 24,29 milhões em 2025 para USD 26,15 milhões em 2026 e está previsto para atingir USD 36,52 milhões até 2031 a uma CAGR de 6,91% no período de 2026-2031.

Qual tipo de produto lidera a demanda na Argélia?

Os Quadros de Distribuição Principal lideraram a demanda em valor com uma participação de 44,2% em 2025, sustentados por instalações de concessionárias e industriais.

Qual categoria está crescendo mais rapidamente até 2031?

Os quadros inteligentes ou habilitados para IoT são a tecnologia de crescimento mais rápido, com uma CAGR de 11,2%, enquanto os Quadros de Distribuição Final são o tipo de crescimento mais rápido, com uma CAGR de 8,7%.

Por que a demanda comercial está crescendo mais rapidamente do que muitos outros usuários finais?

A demanda comercial tem previsão de crescimento a uma CAGR de 9,0% porque projetos de varejo, uso misto, telecomunicações e infraestrutura digital requerem layouts de distribuição elétrica mais complexos e de maior valor.

Qual parte da Argélia gera mais demanda atualmente?

O corredor norte permanece o principal centro de demanda porque combina entrega de habitações, construção comercial e maior presença de empreiteiros e distribuidores.

Qual é o maior risco operacional para os fornecedores?

A dependência de importações de componentes de comutação críticos permanece o principal risco porque atrasos em disjuntores, barramentos e peças relacionadas importadas podem retardar a entrega de projetos mesmo quando a demanda é forte.

Página atualizada pela última vez em: