Tamanho e Participação do Mercado de Quadros de Distribuição da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

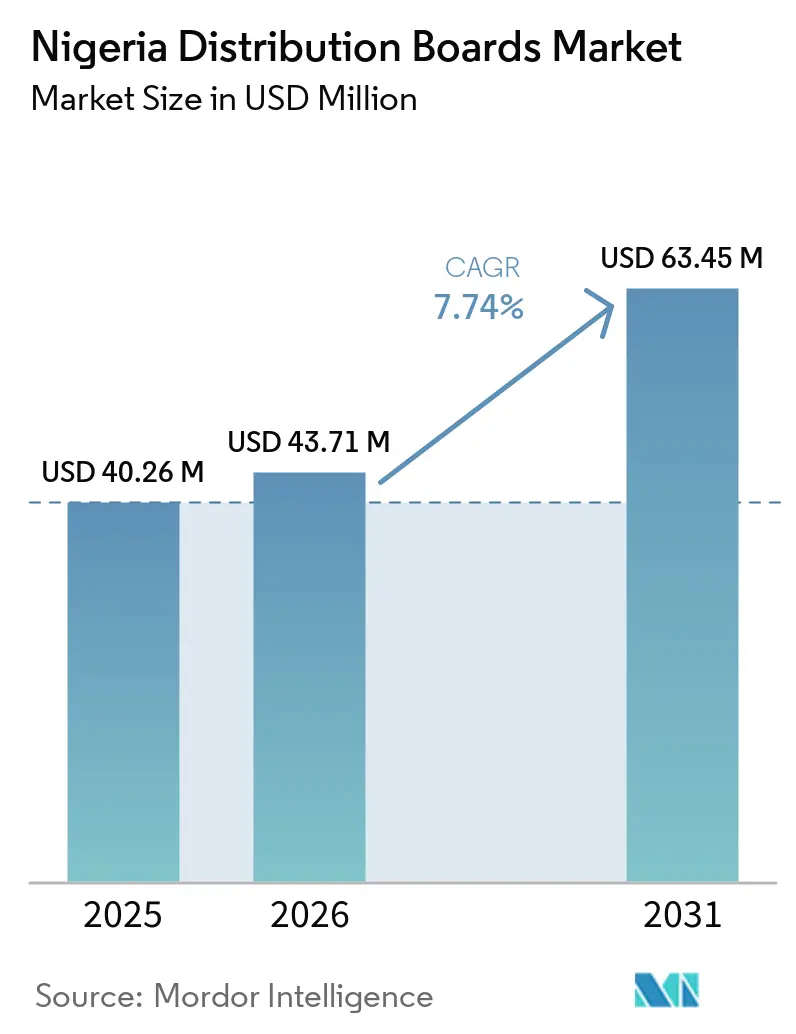

| Tamanho do mercado no ano base (2025) | 40.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 43.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 63.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Quadros de Distribuição da Nigéria por Mordor Intelligence

Espera-se que o tamanho do Mercado de Quadros de Distribuição da Nigéria cresça de USD 40,26 milhões em 2025 para USD 43,71 milhões em 2026 e está previsto para atingir USD 63,45 milhões até 2031 a uma CAGR de 7,74% no período de 2026-2031. O mercado de quadros de distribuição da Nigéria está sendo impulsionado por um grande déficit habitacional, perdas persistentes de energia na rede elétrica e o uso mais amplo de geração cativa por usuários industriais, que juntos mantêm a demanda ativa em instalações residenciais, comerciais, de concessionárias e de autoabastecimento.[1]Fonte: Ministério Federal de Habitação e Desenvolvimento Urbano, "O Comitê Técnico do Governo Federal Divulga Novos Dados Habitacionais e Estima Déficit em 15 Milhões de Unidades," Ministério Federal de Informação e Orientação Nacional, fmino.gov.ng O mercado também está se beneficiando de programas de reabilitação de concessionárias e da implantação do mercado de eletricidade em nível estadual, que estão ampliando os canais de aquisição além do tradicional pipeline federal.[2]Fonte: FGN Power Company, "A FGN Power Company Assina Contrato com Elsewedy e Power China para Reabilitação e Construção de Linhas de Distribuição," FGN Power Company, fgnpowerco.ng A adoção de produtos inteligentes ainda é menor na base instalada, mas sua taxa de crescimento é mais elevada porque os programas de medição, a fiscalização da qualidade do serviço e as plantas cativas favorecem melhor monitoramento e controle. A concorrência está dividida entre marcas globais que atendem projetos de especificações mais elevadas e montadores locais que vencem em prazo de entrega e preço, o que mantém o mercado de quadros de distribuição da Nigéria aberto tanto para montagem baseada em importação certificada quanto para integração de sistemas de marca. A dependência de importações, a volatilidade cambial e regras de inspeção mais rígidas ainda pesam sobre o cronograma dos projetos e os custos dos componentes, mas a base de demanda permanece sólida o suficiente para sustentar a expansão prevista.

Principais Conclusões do Relatório

- Por tipo, os Quadros de Distribuição Final detinham 46,8% do tamanho do mercado de quadros de distribuição da Nigéria em 2025, enquanto os Quadros de Distribuição Sub-Principal têm previsão de crescimento a um CAGR de 7,9% até 2031.

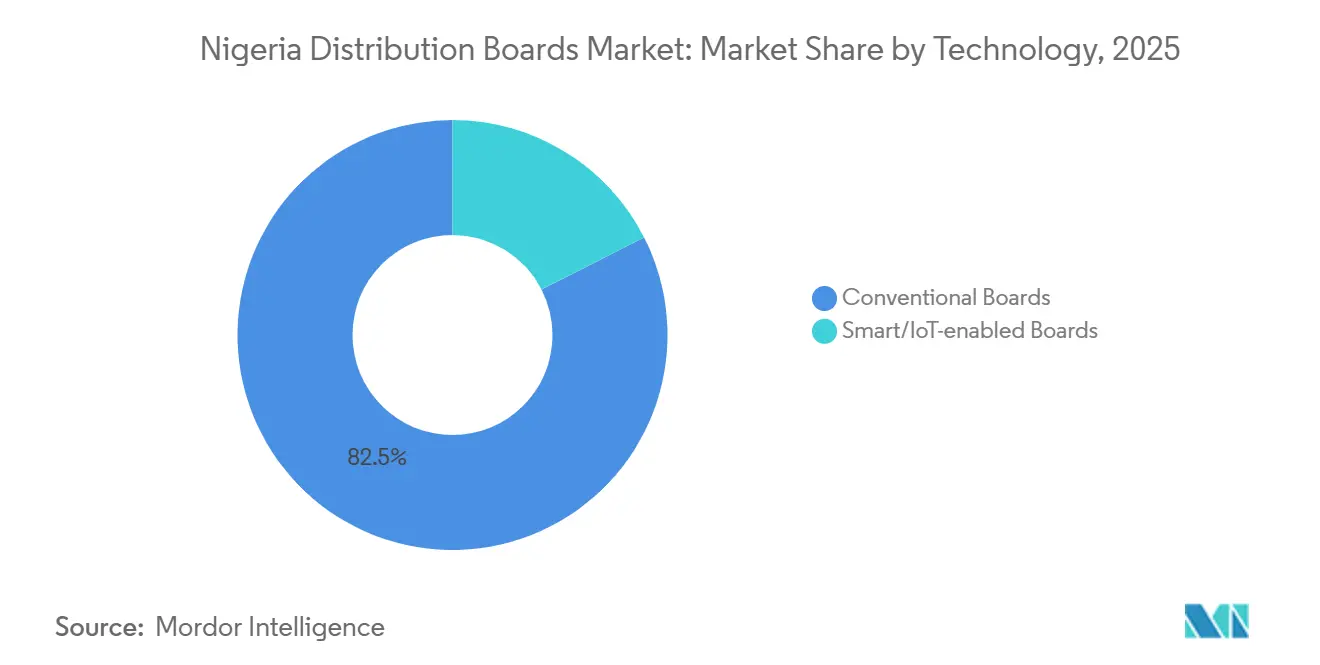

- Por tecnologia, os quadros convencionais representavam 82,5% do tamanho do mercado de quadros de distribuição da Nigéria em 2025, enquanto os quadros inteligentes ou habilitados para a Internet das Coisas (IoT) têm projeção de expansão a um CAGR de 11,6% até 2031.

- Por tipo de montagem, os quadros de montagem em parede detinham 71,4% da participação do mercado de quadros de distribuição da Nigéria em 2025, enquanto os quadros de piso ou autoportantes têm expectativa de crescimento a um CAGR de 8,1% até 2031.

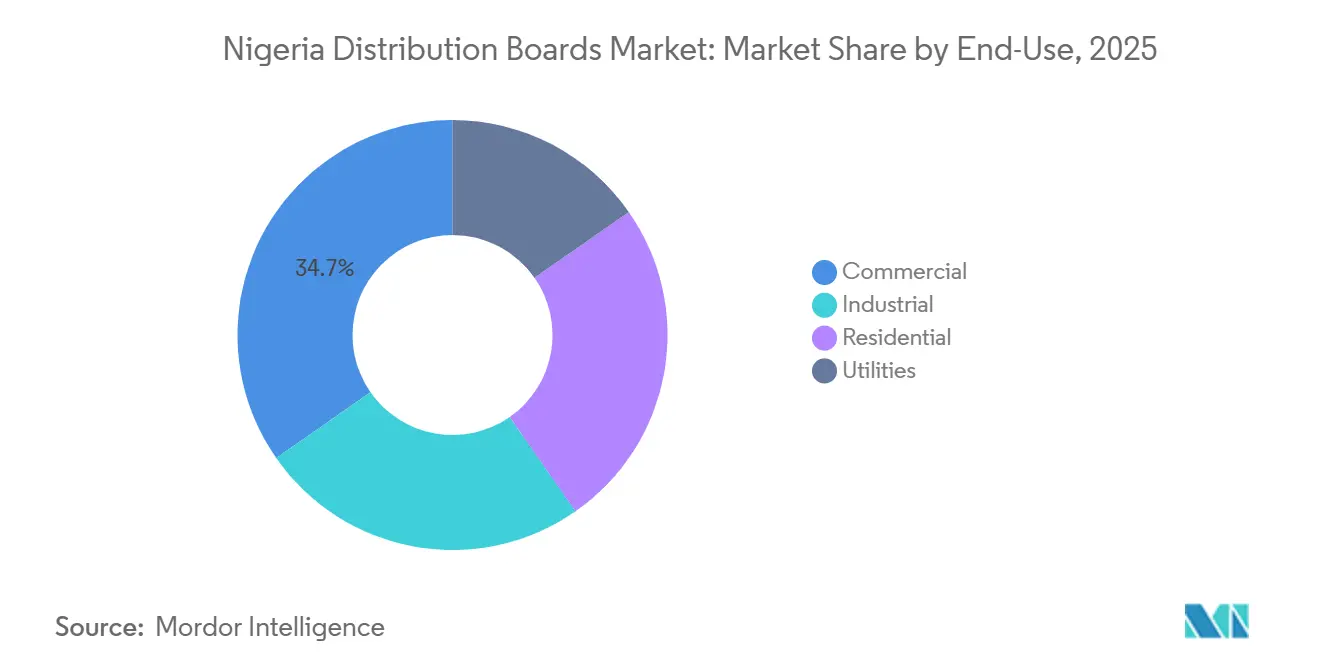

- Por utilizador final, o segmento comercial detinha 34,7% da participação do mercado de quadros de distribuição da Nigéria em 2025, enquanto as concessionárias de serviços públicos têm projeção de registar o CAGR mais elevado, de 9,3%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Quadros de Distribuição da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Déficit habitacional e instalações elétricas em novas construções | +1.8% | Sudoeste, TCF Abuja, Sudeste, com expansão para todos os estados | Médio prazo (2-4 anos) |

| Expansão da geração cativa comercial e industrial | +2.1% | Lagos, Ogun, Rivers, corredores industriais do Delta, com ganhos iniciais no CBD de Abuja | Curto prazo (≤ 2 anos) |

| Medição inteligente e programas de redução de perdas Técnicas, Comerciais e de Cobrança Agregadas (ATC&C) | +1.3% | Nacional, mais forte nas franquias das Distribuidoras (DisCo) do Sudoeste e Sudeste | Médio prazo (2-4 anos) |

| Minirredes renováveis e hibridização de alimentadores | +0.9% | Comunidades fora da rede no Centro-Norte, Nordeste e Sul-Sul, expandindo para alimentadores interconectados em todo o país | Longo prazo (≥ 4 anos) |

| Implantação do mercado de eletricidade estadual sob a Lei de Eletricidade | +0.7% | Lagos, Enugu, Ekiti, Ondo, Oyo, Edo, Kogi e outros estados com comissões regulatórias ativas | Médio prazo (2-4 anos) |

| Montagem local de painéis e parcerias de conteúdo nigeriano | +0.5% | Corredor industrial de Port Harcourt, Lagos e Ogun | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit Habitacional e Instalações Elétricas em Novas Construções

O déficit habitacional da Nigéria está criando uma base de instalação constante para quadros de distribuição final em novas residências e obras de retrofit. O Comitê Técnico Nacional de Dados Habitacionais estimou o déficit habitacional em 14,925 milhões de unidades em 2025, o que mantém a demanda por instalações elétricas residenciais estruturalmente ativa.[3]Fonte: Ministério Federal de Habitação e Desenvolvimento Urbano, "O Comitê Técnico do Governo Federal Divulga Novos Dados Habitacionais e Estima Déficit em 15 Milhões de Unidades," Ministério Federal de Informação e Orientação Nacional, fmino.gov.ng Isso é relevante para o mercado de quadros de distribuição da Nigéria porque cada nova residência precisa de um quadro final em conformidade na entrega, e empreendimentos maiores frequentemente adicionam painéis sub-principais no nível de prumada também. O aspecto de retrofit também é importante porque o estoque existente deficiente não apenas atrasa a demanda, mas também a desloca para ciclos de substituição e reforma. Isso eleva a demanda unitária por QDFs e aumenta o papel dos painéis QDSP em edifícios multifamiliares onde a distribuição de energia compartilhada está se tornando mais comum.

Expansão da Geração Cativa Comercial e Industrial

A geração cativa passou de uma decisão de backup para um requisito operacional central para muitos usuários industriais. Em 2025, 23 empresas obtiveram licenças para gerar 1.183 MW de energia cativa, e outras 11 empresas garantiram 130,2 MW apenas no quarto trimestre, o que aponta para um pipeline de autoabastecimento em expansão fora da rede nacional. Cada uma dessas instalações precisa de um quadro de distribuição principal ou um quadro de distribuição sub-principal na interface de geração, geralmente com chaveamento de transferência e circuitos de saída medidos. Isso cria aquisição direta entre proprietários de projetos e construtores de painéis, o que reduz a dependência dos ciclos de substituição de concessionárias liderados pela rede. O mercado de quadros de distribuição da Nigéria, portanto, se beneficia de uma camada de infraestrutura paralela que está sendo construída dentro de parques industriais, clusters de logística e complexos comerciais maiores. Essa dinâmica é especialmente visível em Lagos, Ogun, Rivers e Delta, onde energia interna confiável tornou-se um fator de seleção de local para ocupação industrial.

Medição Inteligente e Programas de Redução de Perdas ATC&C

A redução de perdas e a reforma da medição estão transformando atualizações comuns de painéis em ativos de distribuição monitorados. As perdas ATC&C situavam-se em 39,6% no primeiro trimestre de 2025, contra uma referência de 20,5%, o que mantém pressão sobre as concessionárias para melhorar a visibilidade e o controle no nível de alimentador e subestação. O programa DISREP apoiado pelo Banco Mundial foi lançado para implantar 3,2 milhões de medidores inteligentes, enquanto a iniciativa mais ampla de medição adicionou uma meta de 7 milhões que amplia a escala das necessidades de infraestrutura de suporte. O mercado de quadros de distribuição da Nigéria se beneficia porque a medição por si só não é suficiente; as concessionárias também precisam de quadros em conformidade e com visibilidade remota nos pontos de transformadores e alimentadores. A aliança da NEMSA com a NISO em 2025 acrescentou outra camada ao vincular mais estreitamente os testes e a certificação ao comissionamento de nova infraestrutura. O monitoramento remoto está, portanto, deixando de ser uma opção premium para se tornar um requisito comercial prático na parte de maior valor do mercado.

Minirredes Renováveis e Hibridização de Alimentadores

As minirredes estão criando um canal de demanda diferente da rede urbana convencional. A Nigéria tinha mais de 200 minirredes em operação em 2025, e 40 projetos de minirredes interconectadas totalizando 288 MW também estavam sendo desenvolvidos sob o marco regulatório revisado. O programa DARES tem como meta 1.350 minirredes e atendimento a 17,5 milhões de nigerianos, o que amplia a aquisição de longo prazo de quadros que gerenciam entrada solar, armazenamento, geração de backup e circuitos de alimentadores. O mercado de quadros de distribuição da Nigéria também obtém valor da hibridização de alimentadores porque os locais interconectados precisam de proteção mais avançada e controle bidirecional do que um painel básico fora da rede. Isso eleva a demanda por configurações de QDSP e QDP de especificações mais elevadas em projetos que de outra forma pareceriam pequenos nos dados de capacidade nominal. O efeito é mais forte em regiões fora da rede e com rede fraca, mas a lógica de especificação está gradualmente migrando para atualizações de alimentadores de concessionárias convencionais também.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de importações e inflação de componentes impulsionada pelo câmbio | -1.6% | Nacional; mais aguda para construtores de painéis de pequeno e médio porte em Lagos e Port Harcourt | Curto prazo (≤ 2 anos) |

| Alta carga de manutenção em condições de rede instável | -0.8% | Regiões Nordeste e Noroeste onde as perdas ATC&C excedem 60%; expansão para todas as zonas | Médio prazo (2-4 anos) |

| Carga de conformidade e certificação sob fiscalização mais rígida | -0.5% | Nacional; maior pressão de conformidade no corredor comercial de Lagos, setor de petróleo e gás de Port Harcourt e aquisições adjacentes a concessionárias em todas as franquias DisCo | Médio prazo (2-4 anos) |

| Capacidade limitada de comissionamento de quadros digitais | -0.3% | Mais grave em cidades secundárias (Kano, Ibadan, Enugu) e estados do norte; persiste como uma restrição nacional mais ampla fora do triângulo Lagos-Abuja-Port Harcourt | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importações e Inflação de Componentes Impulsionada pelo Câmbio

Os insumos importados ainda definem o piso de custo para uma grande parcela dos quadros montados localmente. A fatura de importação de matérias-primas da Nigéria atingiu NGN 3,53 trilhões, equivalente a USD 2,5 bilhões, no primeiro semestre de 2025, e mais de 70% dos insumos de fabricação ainda eram de origem externa. Os fabricantes também relataram perdas cambiais crescendo para NGN 1,62 trilhão, ou USD 1,1 bilhão, em 2024, o que demonstrou como a fraqueza cambial anterior se transmitiu para as estruturas de custo industrial. Mesmo com a naira mais firme a NGN 1.416,52 por USD em janeiro de 2026, o mercado de quadros de distribuição da Nigéria ainda enfrenta exposição embutida em disjuntores, barramentos, terminais e chapas de aço importados. O Programa de Avaliação de Conformidade da Organização de Normas da Nigéria (SONCAP) acrescenta outra camada de custo e prazo porque as verificações de conformidade no exterior afetam os ciclos de liberação de remessas. A montagem local ajuda na etapa final, mas a exposição a montante permanece porque a produção doméstica de categorias críticas de disjuntores ainda é limitada.

Alta Carga de Manutenção em Condições de Rede Instável

A qualidade instável da energia eleva o custo de propriedade de um quadro muito tempo após a compra inicial. Oscilações de tensão, desequilíbrio de fase e perturbações repetidas do sistema aceleram o desgaste de disjuntores, barramentos e caminhos neutros, o que é mais visível nas franquias do norte mais fracas. O relatório do segundo trimestre de 2025 da Comissão Reguladora de Eletricidade da Nigéria (NERC) mostrou perdas ATC&C acima de 60% para a Kaduna Electric, a Jos Electricity Distribution Company PLC e a Yola Electricity Distribution Company, o que aponta para condições operacionais estressadas nessas redes. A carga de manutenção é relevante no mercado de quadros de distribuição da Nigéria porque suprime a adoção de produtos premium onde as habilidades de comissionamento são escassas e o risco de falha é mais difícil de gerenciar. Também atrasa a demanda por substituição em regiões onde a economia dos clientes já é fraca, mesmo quando a necessidade instalada é clara. Esta é uma das razões pelas quais o crescimento permanece concentrado em Lagos e no Sudoeste, onde as condições da rede, o suporte técnico e a capacidade de execução de projetos são relativamente mais fortes do que nas zonas do norte com maior déficit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Quadros Finais Impulsionam o Volume, Quadros Sub-Principais Impulsionam o Crescimento de Valor

Os Quadros de Distribuição Final representaram 46,8% do valor de mercado em 2025, o que lhes conferiu a maior posição de produto no mercado de quadros de distribuição da Nigéria. Essa participação reflete a intensidade de volume da construção residencial e a necessidade de pelo menos um quadro em conformidade em cada residência concluída. O déficit habitacional oficial de 14,925 milhões de unidades sustenta esse argumento de volume, especialmente onde novos empreendimentos e esquemas de apartamentos continuam a avançar da construção em estrutura para a instalação elétrica.[4]Fonte: Ministério Federal de Habitação e Desenvolvimento Urbano, "O Comitê Técnico do Governo Federal Divulga Novos Dados Habitacionais e Estima Déficit em 15 Milhões de Unidades," Ministério Federal de Informação e Orientação Nacional, fmino.gov.ng O setor de quadros de distribuição da Nigéria também se beneficia de retrofits porque o estoque habitacional estruturalmente fraco ou desatualizado ainda requer substituição do quadro final antes que atualizações mais amplas de fiação possam ser concluídas. Os Quadros de Distribuição Principal mantiveram uma posição significativa porque grandes instalações industriais e subestações de concessionárias ainda precisam de arquitetura de distribuição de maior capacidade. Esse papel é reforçado pelas obras de reabilitação da rede sob a Iniciativa Presidencial de Energia e contratos federais relacionados.

Os Quadros de Distribuição Sub-Principal são o tipo de produto de crescimento mais rápido, com uma CAGR de 7,9% até 2031, o que mostra para onde o valor está migrando dentro do mercado de quadros de distribuição da Nigéria. Edifícios comerciais com múltiplos inquilinos, complexos industriais e parques de logística precisam de distribuição de energia em camadas, e isso posiciona os QDSPs entre o alimentador principal e os pontos de carga final. Essa mudança é relevante porque os QDSPs geralmente têm preços médios de venda mais elevados do que os Quadros de Distribuição Final (QDFs) básicos. Isso significa que a receita está crescendo mais rapidamente do que a contagem de unidades nas partes do setor de quadros de distribuição da Nigéria onde os layouts elétricos estão se tornando mais complexos. Os planos de fabricação local também sustentam esse segmento. A Tranos iniciou a construção de um grande campus de fabricação de painéis solares e de distribuição de energia no estado de Ogun em abril de 2026, o que aponta para capacidade doméstica adicional em categorias de quadros de maior valor. O uso da BS EN 61439-2 pela Corustar para montagens de painéis de baixa tensão (BT) também mostra que os players locais estão se alinhando às necessidades de conformidade dos compradores comerciais e industriais.

Por Tecnologia: Quadros Convencionais Dominam, Quadros Inteligentes com Reprecificação Estrutural

Os quadros convencionais comandavam 82,5% do valor de mercado em 2025, o que os manteve dominantes em todo o mercado de quadros de distribuição da Nigéria. Sua liderança reflete a sensibilidade ao custo entre empreiteiros residenciais e compradores comerciais menores que ainda priorizam o preço de compra em detrimento da capacidade de monitoramento. A aquisição também permanece informal em grande parte do mercado, com muitos empreiteiros comprando por meio de relacionamentos com distribuidores em vez de especificações de engenharia rigorosas. Esse padrão favorece produtos convencionais estabelecidos e configurações simples montadas localmente. Também explica por que a adoção fora de Lagos e outras grandes cidades permanece mais lenta, onde o suporte de comissionamento qualificado é mais escasso. Para muitos projetos, o quadro mais simples ainda é a escolha de aquisição de menor risco porque é mais fácil de obter, instalar e manter.

Os quadros inteligentes ou habilitados para IoT têm previsão de crescimento a uma CAGR de 11,6% até 2031, o que os torna o segmento de crescimento mais rápido no mercado de quadros de distribuição da Nigéria. A mudança é mais forte em atualizações de concessionárias, plantas de energia cativa e locais comerciais com uso intensivo de dados que valorizam a visibilidade remota e o chaveamento automatizado. O Programa de Recuperação do Setor de Distribuição (DISREP) e a iniciativa mais ampla de medição apoiam essa mudança porque o controle e o monitoramento no nível do alimentador funcionam melhor quando os quadros associados podem se comunicar e reportar. O mercado também está sendo impulsionado pelo autoabastecimento industrial porque o gerenciamento de carga se torna mais importante quando geração, armazenamento e demanda estão todos dentro do mesmo limite do local. O relatório da CHINT de 2026 destacou sua presença na Nigéria e sua pegada de fabricação africana mais ampla, o que sublinha como os fornecedores globais estão se posicionando para essa camada de demanda de especificações mais elevadas. Mesmo onde a penetração atual parece modesta, o caso de uso é mais forte do que a participação nominal sugere porque esses produtos estão concentrados em projetos maiores e tecnicamente exigentes.

Por Tipo de Montagem: Quadros de Montagem em Parede Ancoram o Mercado de Massa, Montagem em Piso Ganha Espaço nos Corredores Industriais

Os quadros de montagem em parede detinham 71,4% do valor de mercado em 2025, o que lhes conferiu a maior posição de fator de forma no mercado de quadros de distribuição da Nigéria. Esse resultado acompanha a dominância das aplicações residenciais e comerciais leves, onde as caixas embutidas e de superfície são a escolha padrão. A base de retrofit também sustenta a demanda porque os quadros de montagem em parede de menor custo se encaixam melhor na economia das atualizações habitacionais do que os sistemas autoportantes maiores. A montagem local ajuda aqui porque os kits semidesmontados encurtam os prazos de entrega e ajudam a manter o custo entregue competitivo. Essa vantagem de custo é importante em projetos onde o quadro é tratado como um item de instalação necessário em vez de um ativo elétrico premium. O formato, portanto, permanece central para a demanda do mercado de massa, mesmo com a melhora gradual dos padrões de especificação.

Os quadros de piso ou autoportantes têm previsão de expansão a uma CAGR de 8,1% até 2031, o que mostra o maior impulso em instalações técnicas de maior porte. Plantas cativas, salas de controle de minirredes e instalações industriais precisam de mais espaço interno para medição, chaveamento de transferência, dispositivos de proteção e terminação de cabos mais pesados. Isso confere aos sistemas autoportantes um papel claro na fatia de maior valor do mercado de quadros de distribuição da Nigéria. Port Harcourt permanece importante nessa categoria porque as especificações de petróleo e gás suportam montagens de maior capacidade e integração de sistemas. A instalação da Collective Power em Port Harcourt foi reconhecida pelo Conselho de Desenvolvimento e Monitoramento de Conteúdo Nigeriano por suas capacidades de montagem de painéis de baixa tensão, chaveamento de média tensão (MT) e transformadores de distribuição de energia, o que reflete a mudança em direção a um fornecimento industrial mais localizado. O segmento ainda é menor pela base instalada, mas seu crescimento vem de projetos com maior poder de precificação e arquitetura de quadros mais exigente.

Por Usuário Final: Liderança Comercial Desafiada pela Aceleração das Concessionárias

O segmento comercial detinha 34,7% do valor de mercado em 2025, o que o tornou o maior grupo de usuários finais no mercado de quadros de distribuição da Nigéria. Lagos permanece a principal âncora porque desenvolvimentos de escritórios, varejo, hotelaria, logística e uso misto requerem instalações de quadros em camadas em inquilinos e áreas de serviços comuns. Essa parte do mercado também se beneficia de uma fiscalização mais rigorosa da qualidade da instalação porque seguradoras, incorporadoras e empreiteiros maiores estão menos dispostos a aceitar trabalhos elétricos não certificados. Os projetos comerciais normalmente compram vários tipos de quadros em um único local, o que eleva o valor total do projeto além de uma instalação residencial básica. Isso ajuda a explicar por que o segmento lidera em valor, mesmo que a construção residencial frequentemente lidere em contagem de unidades. O setor de quadros de distribuição da Nigéria, portanto, obtém um prêmio constante de esquemas comerciais que precisam de arquitetura de distribuição coordenada em subestações, prumadas e circuitos finais.

As concessionárias são o segmento de usuário final de crescimento mais rápido, com uma CAGR prevista de 9,3% até 2031, o que aponta para um ciclo de aquisição de rede pública mais forte. Os contratos federais para reabilitação de transmissão e distribuição já estão expandindo o pipeline para substituições de quadros e novas instalações em subestações e nós de alimentadores. A Lei de Eletricidade de 2023 também é relevante porque mais estados estão assumindo autoridade regulatória e avançando com estruturas de mercado locais, o que pode acelerar a aprovação de projetos e a aquisição em relação às antigas rotas federais. A demanda residencial permanece ampla, mas sensível ao preço, enquanto a demanda industrial sobe e desce com os pipelines de projetos de plantas cativas e autoabastecimento. As concessionárias, portanto, se destacam porque combinam pressão de conformidade, reabilitação de rede e atualizações de quadros vinculadas à medição mais ampla em um único fluxo de demanda. Essa combinação confere ao mercado de quadros de distribuição da Nigéria uma base de médio prazo mais sólida do que um perfil de demanda exclusivamente residencial teria proporcionado.

Análise Geográfica

O Sudoeste permanece o maior centro de demanda no mercado de quadros de distribuição da Nigéria, com Lagos no núcleo tanto do consumo quanto da atividade de montagem. Lagos tem 14 operadores privados de eletricidade licenciados e uma meta declarada de 97,5% de disponibilidade de fornecimento até 2030, o que sustenta um pipeline maior de instalações em subestações, alimentadores, indústrias e comércio do que qualquer outro estado. O corredor de Lagos e Ogun também ancora o fornecimento local porque a montagem de painéis, a distribuição por atacado e a engenharia de projetos estão concentradas ali. O investimento de capital da Corporação Financeira Internacional (IFC) de até USD 50 milhões na Zona Franca de Lagos em fevereiro de 2025 acrescenta a esse corredor ao apoiar o desenvolvimento industrial e logístico vinculado às necessidades de distribuição de energia. Lagos também se beneficia do desenvolvimento ativo do mercado intraestadual, o que aumenta o número de projetos que podem adquirir quadros para infraestrutura de geração e distribuição localizada. Isso torna o Sudoeste o ponto de referência mais claro para precificação, especificação e disponibilidade de produtos em todo o país.

O Território da Capital Federal e o Sudeste mostram um padrão de demanda diferente dentro do mercado de quadros de distribuição da Nigéria. O pipeline imobiliário comercial e governamental de Abuja continua a sustentar a demanda por quadros de especificações médias e mais elevadas, onde os incorporadores têm menos probabilidade de reduzir o escopo elétrico. O Sudeste tem uma base de consumidores mais conectada, portanto a oportunidade inclui tanto novas instalações quanto demanda por substituição em áreas já eletrificadas. Enugu também é relevante porque o progresso inicial na regulamentação de eletricidade em nível estadual lhe confere uma rota mais forte para atualizações de infraestrutura localizadas. Port Harcourt e o Sul-Sul mais amplo permanecem na extremidade premium do mercado porque as especificações vinculadas ao petróleo e gás suportam quadros de maior capacidade e mais personalizados.

O Norte da Nigéria apresenta a maior lacuna entre a necessidade teórica e a demanda realizável no curto prazo. A menor eletrificação, o desempenho de distribuição mais fraco e o maior estresse de manutenção limitam o ritmo da demanda convencional de quadros liderada pela rede em muitas redes do norte. Ao mesmo tempo, a região é central para o crescimento fora da rede porque as minirredes e os programas de energia distribuída são direcionados para comunidades com o maior déficit de acesso. Isso significa que a perspectiva geográfica para o mercado de quadros de distribuição da Nigéria no Norte está sendo moldada menos pelos ciclos de substituição das DisCos e mais por canais de implantação apoiados por doadores e financiados pelo desenvolvimento. Os projetos em Niger, Kogi e Nasarawa sob o arranjo da ENGIE e CrossBoundary mostram como a demanda por quadros pode surgir por meio de casas de controle de minirredes e painéis de interface de alimentadores em vez de subestações urbanas tradicionais. O Norte, portanto, permanece um caso de crescimento de longo prazo, mas o timing depende mais da execução do programa e do ritmo de desembolso do que da reforma tarifária padrão.

Cenário Competitivo

O mercado de quadros de distribuição da Nigéria opera por meio de duas camadas competitivas visíveis. O nível superior é liderado por marcas multinacionais como Schneider Electric, ABB, Siemens, Eaton, Hager e CHINT, que competem em conformidade técnica, confiabilidade instalada e suporte de serviço para projetos maiores. Esses fornecedores são fortes onde trabalhos de concessionárias, industriais, data centers e comerciais de alto valor requerem sistemas testados por tipo e componentes de marca. O nível inferior permanece fragmentado entre montadores locais em Lagos, Port Harcourt e Abuja que constroem com base em componentes importados e kits semidesmontados. Essa divisão significa que nenhuma rota única para o mercado domina todo o mercado de quadros de distribuição da Nigéria. Os compradores na extremidade premium geralmente querem sistemas certificados e suporte de engenharia, enquanto os compradores no mercado de massa frequentemente priorizam prazo de entrega, disponibilidade e custo.

A Schneider Electric permanece um dos players de ecossistema mais profundos porque combina vendas de produtos com treinamento e desenvolvimento de canais na Nigéria. Seu modelo EcoXpert e os relacionamentos com parceiros locais apoiam a especificação de quadros em projetos onde a qualidade do comissionamento é importante, e seu acordo de distribuidor-integrador com a Collective Power fortalece o alcance na base industrial de Port Harcourt. A CHINT está avançando pelo lado do mercado intermediário com uma ampla presença africana e uma presença na Nigéria apoiada por atividade de fabricação em outros lugares do continente, o que a ajuda a manter a competitividade de preços sem sair completamente do segmento de marca. A Siemens está seguindo um caminho mais vinculado à infraestrutura porque a Iniciativa Presidencial de Energia cria demanda downstream por soluções de quadros compatíveis por meio de ativos de reabilitação e nova rede. A Eaton também permanece relevante onde sistemas de energia modulares e resilientes são necessários, especialmente em ambientes comerciais orientados a dados ou fora da rede.

Para os players locais, o campo de batalha mais importante é a camada intermediária entre a montagem de QDF de commodities e a fabricação de QDP de alta especificação. QDSPs personalizados para edifícios com múltiplos inquilinos, painéis de chaveamento de transferência para geradores cativos e quadros monitorados para atualizações de alimentadores de concessionárias estão todos nesse espaço. As empresas que podem documentar conformidade com a BS EN 61439-2 ou ISO 9001:2015 ganham vantagem porque a certificação está se tornando uma condição prática de entrada para trabalhos adjacentes a concessionárias e industriais. O foco de inspeção mais rigoroso da Agência de Serviços de Gestão de Eletricidade da Nigéria (NEMSA) e o ambiente de certificação antes do comissionamento devem apoiar a consolidação gradual em direção a montadores certificados ao longo do tempo. Isso não elimina a fragmentação, mas eleva a barreira entre oficinas de montagem básica e players que podem atender à extremidade mais técnica do mercado de quadros de distribuição da Nigéria.

Líderes do Setor de Quadros de Distribuição da Nigéria

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corporation plc

-

CHINT Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Cenários Geopolíticos e Seu Impacto no Mercado de Quadros de Distribuição da Nigéria

Dependência de Importações e Pressão de Custos pelo Lado da Oferta

A dependência da Nigéria de insumos importados continua a restringir o mercado de quadros de distribuição da Nigéria, pois os fabricantes locais de painéis ainda dependem de disjuntores, barramentos, terminais e chapas de aço de origem estrangeira para uma grande parcela da produção. A pressão é visível na base industrial mais ampla, onde a fatura de importação de matérias-primas atingiu NGN 3,53 trilhões no primeiro semestre de 2025, e mais de 70% dos insumos industriais permaneceram de origem externa. A volatilidade cambial agravou esse ônus, com fabricantes registrando perdas cambiais de NGN 1,62 trilhão em 2024, o que reduziu a flexibilidade de precificação e aumentou a pressão sobre o capital de giro em toda a cadeia de montagem. Embora a naira tenha se valorizado para NGN 1.416,52 por USD em janeiro de 2026, o alívio nos custos permanece limitado, pois os componentes importados ainda determinam tanto os prazos de entrega quanto o preço final dos quadros em grande parte da cadeia de suprimentos. Os requisitos de conformidade também estão se tornando mais rigorosos à medida que o alinhamento de normas e a supervisão de certificação se aprofundam, o que melhora o controle de qualidade, mas pode retardar a aquisição e o comissionamento de instalações que dependem de materiais elétricos importados. Como resultado, essa restrição atua menos como um choque de demanda e mais como um fator de pressão sobre as margens, os cronogramas de entrega e a execução de projetos em todo o mercado de quadros de distribuição da Nigéria.

Guerra Rússia-Ucrânia: Aumento dos Preços do Cobre e Pressões de Custo

O mercado de quadros de distribuição do Senegal também é impactado por pressões de custo de materiais, pois o cobre e o aço são insumos essenciais para componentes como barramentos, fiação, contatos de disjuntores e caixas. De acordo com as perspectivas de commodities do Deutsche Bank para 2026, espera-se que os preços de metais básicos permaneçam firmes, afetando diretamente as montagens de baixa tensão com conteúdo significativo de condutores.

Os montadores senegaleses enfrentam desafios para absorver esses custos, pois o país é um tomador de preços para componentes importados. O impacto é particularmente pronunciado em quadros industriais e de concessionárias de maior amperagem, onde a intensidade de cobre é maior do que nas configurações residenciais padrão. Essa dinâmica expõe o mercado à compressão de margens, especialmente quando os preços de licitação ficam atrás dos aumentos de custo de matérias-primas.

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FGN Power Company assinou um contrato de Engenharia, Aquisição, Construção e Financiamento (EPC&F) no valor de USD 328,8 milhões com a China Machinery Engineering Corporation (CMEC) para reabilitação e construção de linhas de transmissão de 330 kV e 132 kV na Fase I da Iniciativa Presidencial de Energia. Espera-se que duas das cinco subestações prioritárias sejam concluídas até o final de 2026, cada uma exigindo aquisição correspondente de QDP no lado da distribuição.

- Fevereiro de 2025: A Corporação Financeira Internacional (IFC) anunciou um investimento de capital de até USD 50 milhões na Zona Franca de Lagos para apoiar o desenvolvimento da primeira zona econômica especial privada baseada em porto de águas profundas da Nigéria, incluindo instalações industriais e infraestrutura de logística. O pipeline de construção associado representa um pipeline direto para painéis de baixa tensão voltados à demanda industrial centrada em Lagos.

Escopo do Relatório do Mercado de Quadros de Distribuição da Nigéria

Um quadro de distribuição, também conhecido como painel de distribuição, painel de disjuntores ou painel elétrico, é um componente de um sistema de fornecimento de eletricidade que distribui energia elétrica em circuitos subsidiários, fornecendo fusíveis de proteção ou disjuntores. O mercado de quadros de distribuição envolve a produção, distribuição e venda desses painéis, atendendo aos setores residencial, comercial, industrial e de concessionárias, desde pequenas unidades de consumo em residências até grandes quadros de distribuição em instalações industriais.

O Mercado de Quadros de Distribuição da Nigéria é segmentado por tipo, tecnologia, tipo de montagem, usuário final e geografia. Por tipo, o mercado é segmentado em quadros de distribuição principal, quadros de distribuição sub-principal e quadros de distribuição final. Por tecnologia, o mercado é segmentado em quadros convencionais e quadros inteligentes/habilitados para IoT. Por tipo de montagem, o mercado é segmentado em quadros de montagem em parede e de piso/autoportantes. Por usuário final, o mercado é segmentado nos setores de concessionárias, industrial, comercial e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) |

| Quadros de Distribuição Final (QDF) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT |

| Montagem em Parede |

| Piso/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Sub-Principal (QDSP) | |

| Quadros de Distribuição Final (QDF) | |

| Por Tecnologia | Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montagem | Montagem em Parede |

| Piso/Autoportante | |

| Por Usuário Final | Concessionárias |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos quadros de distribuição na Nigéria?

Espera-se que o tamanho do Mercado de Quadros de Distribuição da Nigéria cresça de USD 40,26 milhões em 2025 para USD 43,71 milhões em 2026 e está previsto para atingir USD 63,45 milhões até 2031 a uma CAGR de 7,74% no período de 2026-2031.

Qual tipo de produto lidera a demanda atual na Nigéria?

Os Quadros de Distribuição Final lideram a demanda atual, com 46,8% do valor de mercado em 2025, principalmente porque cada nova unidade residencial precisa de um quadro final em conformidade.

Qual tecnologia está crescendo mais rapidamente neste espaço?

Os quadros inteligentes ou habilitados para IoT estão crescendo mais rapidamente, com uma CAGR de 11,6% até 2031, apoiados por programas de medição, atualizações de concessionárias e instalações de energia cativa.

Por que Lagos é tão importante para a demanda por quadros?

Lagos combina a atividade comercial mais forte do país, a implantação do mercado de eletricidade em nível estadual, a expansão industrial e a maior base de montagem local, o que a torna tanto um centro de demanda quanto um polo de fornecimento.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As concessionárias estão se expandindo mais rapidamente, com uma CAGR de 9,3% até 2031, impulsionadas por contratos de reabilitação, atualizações de alimentadores e nova infraestrutura elétrica liderada pelos estados.

Qual é o principal risco de custo para fornecedores e montadores?

O maior risco de custo continua sendo a dependência de importações. Os insumos importados ainda dominam os componentes críticos, portanto a volatilidade cambial e os custos de remessa relacionados à conformidade continuam a afetar a precificação e as margens.

Página atualizada pela última vez em: