Algerien Verteilertafeln Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

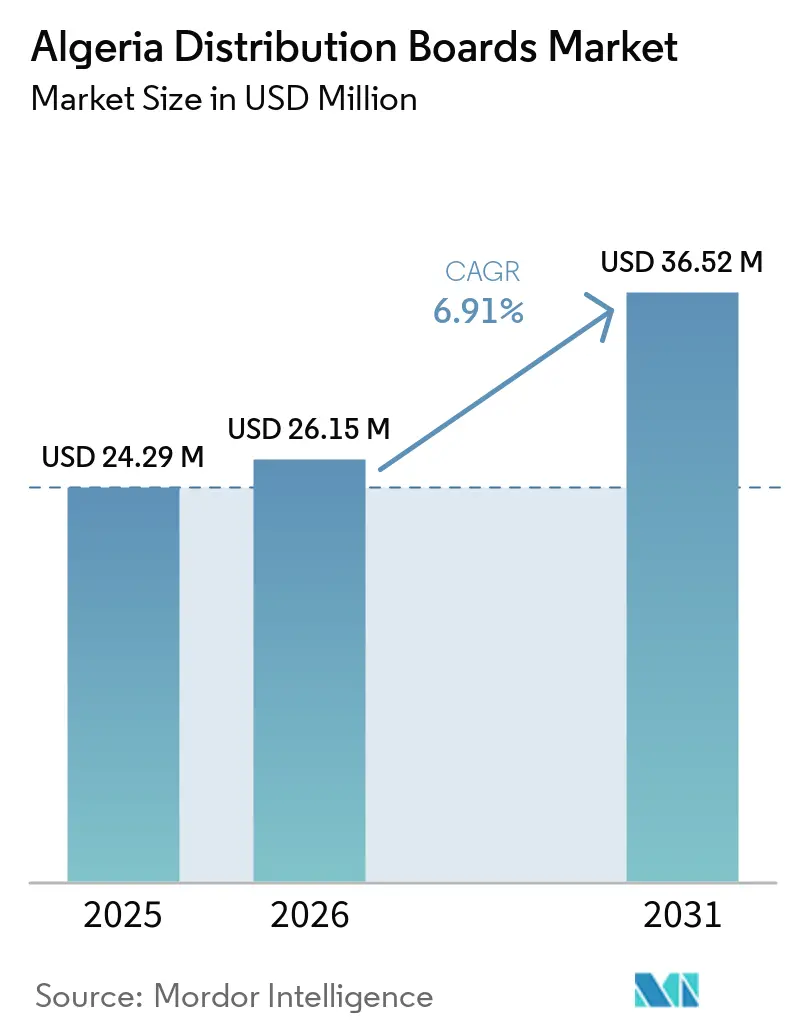

| Marktgröße im Basisjahr (2025) | 24.29 Millionen US-Dollar |

| Marktgröße (2026) | 26.15 Millionen US-Dollar |

| Marktgröße (2031) | 36.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Verteilertafeln Marktanalyse von Mordor Intelligence

Die Größe des Algerien Verteilertafeln Marktes wird voraussichtlich von 24,29 Millionen USD im Jahr 2025 auf 26,15 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,91 % über 2026–2031 einen Wert von 36,52 Millionen USD erreichen. Der Algerien Verteilertafeln Markt wird durch stetige öffentliche Ausgaben für Wohnungsbau, Strominfrastruktur und industrielle Expansion gestützt, was die Nachfrage in Wohn-, Gewerbe-, Versorgungs- und Industrieprojekten ankurbelt. Der Algerien Verteilertafeln Markt entwickelt sich auch hin zu konformeren und intelligenteren Tafeln, da Netzerneuerung, digitale Überwachung und die Integration erneuerbarer Energien die technischen Anforderungen an neue Installationen erhöhen.[1]Quelle: Europäische Kommission, „Strategische Partnerschaft zwischen der Demokratischen Volksrepublik Algerien und der Europäischen Union im Bereich Energie,” Europäische Kommission, energy.ec.europa.eu Lokale Montagebetriebe verbessern ihre Position im Algerien Verteilertafeln Markt, da kürzere Lieferzeiten, projektspezifische Anpassungen und lokale Genehmigungen bei engen Projektzeitplänen wichtiger werden. Große multinationale Originalgerätehersteller (OEM) behalten in Premium-Anwendungen einen Vorteil, da sie zugelassene Produktpaletten, etablierte Händlernetzwerke und umfangreicheren technischen Support bieten. Die Importabhängigkeit bei Schutzschaltern, Sammelschienen und verwandten Schaltteilen bleibt das wichtigste Ausführungsrisiko im Algerien Verteilertafeln Markt und hält die Kontrolle über die Lieferkette im Mittelpunkt des Wettbewerbs.[2]Quelle: Europäische Kommission, „EU leitet Schiedsverfahren gegen Algeriens Handels- und Investitionsbeschränkungen ein,” Europäische Kommission, policy.trade.ec.europa.eu

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Hauptverteilertafeln im Jahr 2025 einen Anteil von 44,2 %, während Endverteilertafeln bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

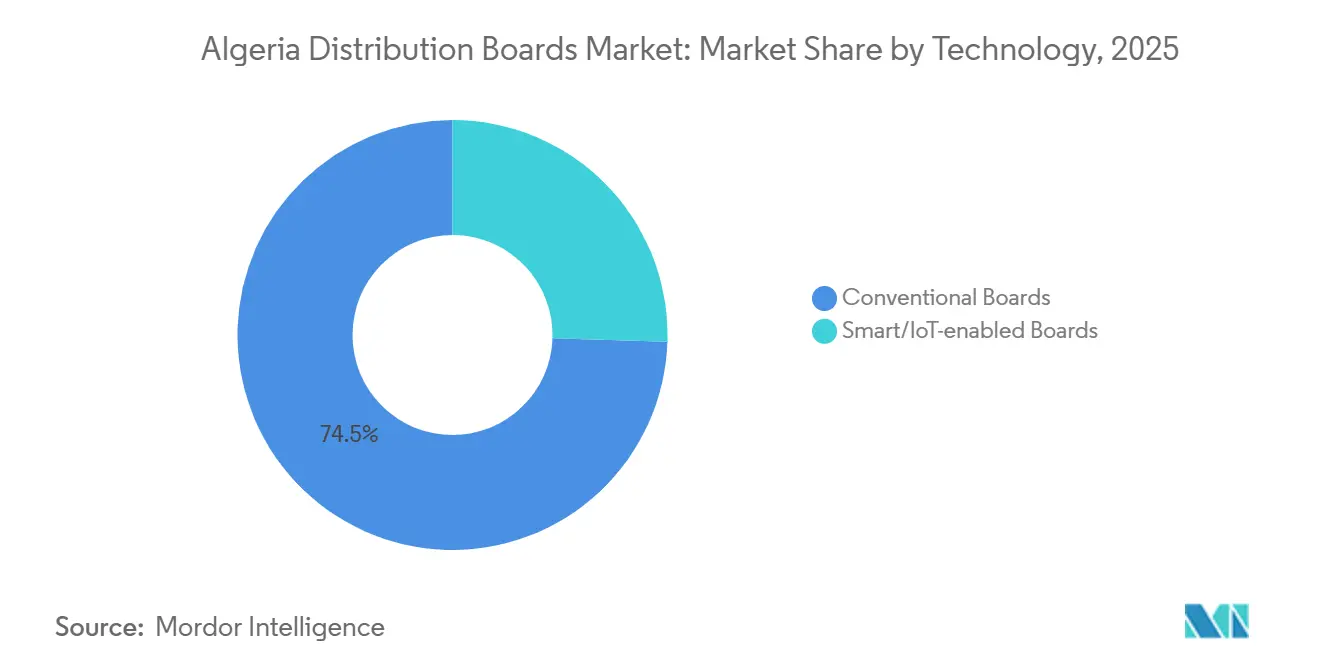

- Nach Technologie entfielen im Jahr 2025 74,5 % des Anteils auf konventionelle Tafeln, während intelligente oder Internet der Dinge (IoT)-fähige Tafeln bis 2031 voraussichtlich mit einer CAGR von 11,2 % expandieren werden.

- Nach Montagetyp hielten wandmontierte Tafeln im Jahr 2025 einen Anteil von 62,8 %, während Boden- oder Standtafeln bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

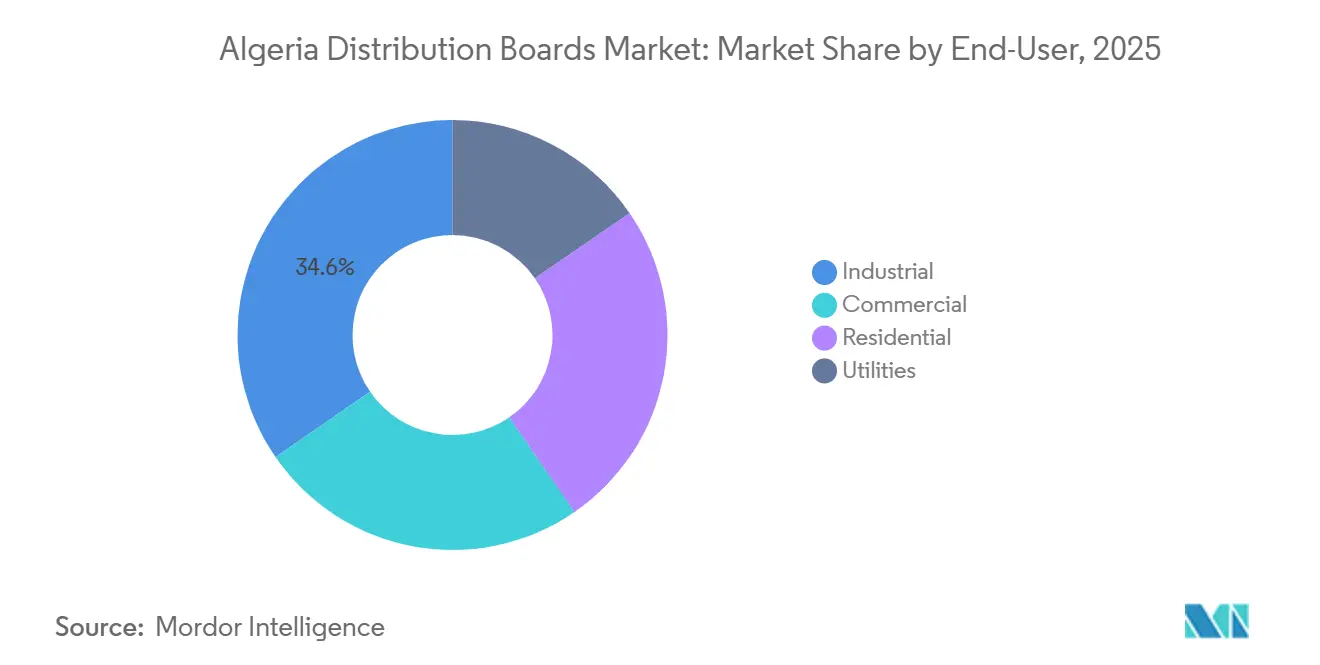

- Nach Endnutzer entfielen im Jahr 2025 34,6 % des Anteils auf Industrienutzer, während gewerbliche Nutzer bis 2031 voraussichtlich mit einer CAGR von 9,0 % zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Algerien Verteilertafeln Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau- und öffentliche Gebäudepipeline | +2.0% | National, mit Schwerpunktaktivitäten in Algier, Oran, Constantine und den Agence Nationale de l'Amélioration et du Développement du Logement (AADL) 3 Wilaya-Clustern | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Industrie- und Aktivitätszonen | +1.4% | Hassi Messaoud, Berkine, Arzew und AAPI-Zonen in Djelfa, Tiaret, Tlemcen, Sidi Bel Abbès und Constantine | Mittelfristig (2–4 Jahre) |

| Netzerneuerung und Integration erneuerbarer Energien | +1.2% | National, mit frühen Gewinnen in großen städtischen Kontrollzentren und südlichen Solarkorridoren | Mittelfristig (2–4 Jahre) |

| Intelligente Zähler und digitale Leistungsüberwachung | +0.7% | Städtische Cluster in Algier, Oran und Constantine | Mittelfristig (2–4 Jahre) |

| Lokales Tafelmontage- und Anpassungsökosystem | +0.6% | Mostaganem, Algier, Sidi Rached, Sidi Bel Abbès und Ain Defla | Langfristig (≥ 4 Jahre) |

| Nord-Süd-Netzverstärkung für abgelegene Lasten | +0.5% | Tindouf, Ouargla, Ghardaïa, Béchar und Adrar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und öffentliche Gebäudepipeline stützt die kurzfristige Nachfrage

Der Algerien Verteilertafeln Markt verzeichnet seinen breitesten kurzfristigen Nachfragesog aus dem öffentlichen Wohnungsbau und der öffentlichen Bautätigkeit. Große Wohnungsbauprogramme schaffen eine wiederkehrende Nachfrage nach Endtafeln und Unterverteilertafeln, da jeder Wohnblock, jeder Versorgungskern und jeder Gemeinschaftsbereich ein definiertes elektrisches Verteilungslayout benötigt. Die Nachfrage beschränkt sich nicht nur auf die Anzahl der Einheiten, da eine höhere elektrische Last im Gebäude auch die Tafelmischung verändert und die Modulanzahl in neueren Projekten erhöht. Die ersten Lieferungen im Rahmen des aktuellen Wohnungsbauzyklusses finden im Jahr 2026 statt, was die Beschaffung an Installationspläne statt nur an angekündigte Budgets knüpft. Dies ist für den Algerien Verteilertafeln Markt wichtig, da Lieferungen die Planung in echte Tafelbestellungen umwandeln und nicht nur in zukünftige Absichten. Der Effekt ist in großen städtischen Wilayas am stärksten, aber die Verteilung der Projekte im ganzen Land hält die Volumenachfrage breit und trägt dazu bei, Produktionsläufe für standardmäßige Wohnkonfigurationen aufrechtzuerhalten.

Elektrifizierung von Industrie- und Aktivitätszonen erweitert den adressierbaren Markt für industrielle Verteilertafeln

Der Algerien Verteilertafeln Markt profitiert auch von der Aktivierung von Industrieflächen und Versorgungsanschlüssen an neue Produktionszonen. AAPI erschloss im Jahr 2026 neue Industrieflächenmöglichkeiten in mehreren Wilayas, die zukünftige Fabriken, Logistikstandorte und Verarbeitungsanlagen unterstützen, die leistungsstärkere Stromverteilungsanlagen benötigen.[3]Quelle: Agence Algérienne de Promotion de l'Investissement, „AAPI erschließt neue Industrieflächen für Investoren im ganzen Land,” Horizons, horizons.dz Die Industrienachfrage unterscheidet sich von der Wohnungsnachfrage, da die Tafelleistungen höher sind, die Standortbedingungen rauer sind und Anpassungen häufiger vorkommen. Der Ausbau der Raffinerie Hassi Messaoud und die damit verbundene Öl- und Gasinfrastruktur halten die Nachfrage nach großformatigen Hauptverteilertafeln und steuerungsorientierten Tafelpaketen über längere Projektzyklen aufrecht. Dies verändert das Wertprofil des Algerien Verteilertafeln Marktes, da Industrieprojekte in der Regel höhere Stückwerte als Wohnbauprojekte aufweisen. Da mehr Aktivitätszonen von der Flächenzuweisung zum versorgungsbereiten Betrieb übergehen, wird sich die Beschaffung wahrscheinlich von isolierten Ersatzbestellungen zu kapazitätsgeführten Bestellungen verlagern, die an völlig neue Standorte gebunden sind.

Netzerneuerung und Integration erneuerbarer Energien gestalten Beschaffungsspezifikationen neu

Der Algerien Verteilertafeln Markt entwickelt sich hin zu höheren technischen Spezifikationen, da Versorgungsunternehmen Steuerungssysteme modernisieren und mehr variable Erzeugung integrieren. Netzaufrüstungen erhöhen den Bedarf an Tafeln, die Mess-, Schutz- und Energiemanagementfunktionen in einer geordneteren und konformeren Baugruppe aufnehmen können. Der breitere IEC 61439-Rahmen ist hier wichtig, da Käufer zunehmend geprüfte Baugruppen und klarere Dokumentation erwarten, insbesondere dort, wo Betriebszeit und Sicherheit entscheidend sind.[4]Quelle: Internationale Elektrotechnische Kommission, „IEC 61439-3 2024, Niederspannungs-Schaltgeräte und Steuergeräte-Kombinationen, Teil 3,” IEC Webstore, webstore.iec.ch Erneuerbare Energiezusätze in südlichen Korridoren erhöhen auch den Bedarf an Verteilungsschnittstellen, die unter anspruchsvollen Umgebungsbedingungen zuverlässig betrieben werden können. Dies drängt den Algerien Verteilertafeln Markt in einigen Projekten weg von rein konventionellen Spezifikationen hin zu intelligenteren Haupttafeln, besserem Gehäusedesign und verbesserter Überwachung. Lieferanten, die lokal montieren und die Konformität klar dokumentieren können, sind besser positioniert, wenn Projekte von der Konzept- zur Ausschreibungsphase übergehen.

Intelligente Zähler und digitale Leistungsüberwachung eröffnen margenreiche Anwendungen

Der Algerien Verteilertafeln Markt verfügt heute über eine kleinere Basis an intelligenten Tafeln, aber diese Kategorie wird attraktiver, da die digitale Überwachung den Wert jedes installierten Panels erhöht. Intelligente Zähler und digitale Leistungsarchitektur erfordern kommunikationsbereite Klemmen, Datenerfassungsfähigkeit und eine sauberere Integration von Schutz- und Überwachungsgeräten. Dies schafft bessere Preismöglichkeiten als standardmäßige Tafeln mit geringem Funktionsumfang, insbesondere in städtischen Gewerbegebäuden und fortgeschritteneren Versorgungsanwendungen. Die digitale Infrastruktur unterstützt auch den Wandel, da Algerien weiterhin Aufmerksamkeit auf Rechenzentren, IKT-Kapazitäten und moderne elektrische Zuverlässigkeitsstandards für kritische Standorte legt. Der Algerien Verteilertafeln Markt gewinnt daher nicht nur durch höhere Stückvolumina, sondern auch durch reichhaltigere Spezifikationen in ausgewählten Anwendungen. Im Laufe der Zeit sollte dies die Lücke zwischen einfachen montierten Produkten und Tafeln, die Kommunikation, Protokollierung und Leistungsqualitätssichtbarkeit umfassen, vergrößern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängigkeit bei kritischen Schaltkomponenten | -1.2% | National, mit stärkerem Druck bei Projekten, die nach der Internationalen Elektrotechnischen Kommission (IEC) bewertete Premium-Komponenten von EU- und asiatischen Lieferanten erfordern | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Versorgungs- und IEC-Zertifizierung | -0.8% | National, mit größeren Schwierigkeiten bei abgelegenen Wilaya-Projekten mit weniger Feldingenieursunterstützung | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Devisen und Importgenehmigungen | -0.9% | National, mit stärkeren Auswirkungen auf kleinere Montagebetriebe | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Feldkompetenz für den Einsatz intelligenter Tafeln | -0.5% | Kleinere Wilayas und ländliche Einsätze außerhalb der wichtigsten städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit bei kritischen Schaltkomponenten komprimiert die inländische Wertschöpfung

Der algerische Markt für Verteilertafeln ist nach wie vor stark von importierten Schaltkomponenten abhängig, was die im Land verbleibende Wertschöpfung begrenzt. Leistungsschalter, Sammelschienensysteme und zugehörige Baugruppen sind weiterhin Risiken durch Zollverzögerungen, Lieferunterbrechungen und lieferantenseitige Verzögerungen ausgesetzt. Die EU leitete im Juli 2025 ein Schiedsverfahren gegen Algerien wegen Handels- und Investitionsbeschränkungen ein, was zeigt, dass Importverfahren ein aktives politisches Thema und keine kurzfristige Störung darstellen. Zu Algeriens wichtigsten Importbeziehungen für Elektrowaren zählen Frankreich, China, die Türkei und Deutschland, sodass jede Änderung der Politik oder Logistik in diesen Lieferwegen die lokalen Montagezeiten für Schaltanlagen beeinflussen kann. Dies macht den algerischen Markt für Verteilertafeln anfällig, wenn Projekte feste Liefertermine haben und importierte Einsätze oder Zubehörteile verspätet eintreffen. Es erklärt auch, warum die lokale Produktionstiefe – und nicht nur die lokale Montage – im langfristigen Wettbewerb zunehmend an Bedeutung gewinnt.

Verzögerungen bei Devisen und Importgenehmigungen führen zu Ausführungsrisiken

Der Algerien Verteilertafeln Markt steht vor einem zweiten Druckpunkt in Form von Importverwaltungs- und Finanzierungsverfahren. Algerien hielt Ende 2024 Devisenreserven von 70 Milliarden USD, was die breite Importkapazität des Landes auf Makroebene unterstützt. Dennoch kann die Projektdurchführung ins Stocken geraten, wenn Importgenehmigungen, Dokumentation oder Bankprozesse nicht mit der gleichen Geschwindigkeit wie Baumeilensteine voranschreiten. Dies ist ein größeres Problem für kleinere Montagewerkstätten, da sie weniger Pufferlager, geringere Einkaufshebel und weniger Spielraum haben, um eine verzögerte Lieferung aufzufangen. Der Algerien Verteilertafeln Markt weist daher eine operative Lücke zwischen angekündigter Nachfrage und lieferbarer Nachfrage auf, insbesondere in Spitzenzeiten des öffentlichen Bauwesens. Wenn Wohnungs-, Versorgungs- und Industrieprojekte gleichzeitig voranschreiten, kann diese Lücke zu verpassten Inbetriebnahmefenstern und verlorenem Marktanteil für langsamere Lieferanten führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Endtafeln überholen den Mainstream, da die Wohnungslieferung skaliert

Hauptverteilertafeln hielten im Jahr 2025 44,2 % des Marktanteils am Algerien Verteilertafeln Markt, während Endverteilertafeln bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen werden. Diese Aufteilung zeigt, dass der Algerien Verteilertafeln Markt nach wie vor einen großen Teil seines Wertes aus Versorgungsumspannwerken, industriellen Energiezentren und großen gewerblichen Versorgungspunkten bezieht. Unterverteilertafeln befinden sich zwischen diesen beiden Systemenden und bieten eine stetige mittlere Nachfrageschicht in Krankenhäusern, mehrstöckigen Bürogebäuden und größeren öffentlichen Einrichtungen. Endtafeln wachsen schneller, da Wohnungslieferprogramme auf Wohnungs- und Blockebene wiederholbare und standardisierte Bestellvolumina erzeugen.

Im Rahmen der Größenprognose des Algerien Verteilertafeln Marktes weisen Endverteilertafeln das stärkste Wachstumsprofil auf, da die aktuelle Wohnungslieferung größer und elektrisch anspruchsvoller ist als frühere Phasen. Die Einbeziehung zusätzlicher Einheitslast, einschließlich heizungsbezogener Stromkreise in neueren Projekten, erhöht die Tafelmodulanzahl und unterstützt bessere durchschnittliche Verkaufswerte pro Installation. Die Algerien Verteilertafeln Branche wird auch bei der Konformität selektiver, und Tafeln für den normalen Wohngebrauch werden anhand klarerer Montageanforderungen gemäß IEC 61439-3 beurteilt. Lokale Lieferanten, die CREDEG-Vertrautheit mit TEDJ-gestützter Glaubwürdigkeit kombinieren, können ihre Position bei Massenausschreibungen für Wohnungsbau verbessern, da die Zertifizierung nun sowohl die Akzeptanz als auch das Käufervertrauen unterstützt.

Nach Technologie: Konventionelle Tafeln behaupten sich, während die intelligente Einführung einen Wendepunkt erreicht

Konventionelle Tafeln behielten im Jahr 2025 einen Anteil von 74,5 %, während intelligente oder Internet der Dinge (IoT)-fähige Tafeln bis 2031 voraussichtlich mit einer CAGR von 11,2 % expandieren werden. Das bedeutet, dass der Algerien Verteilertafeln Markt nach wie vor von Standardprodukten dominiert wird, aber das schnellere Wachstum verlagert sich bereits hin zu überwachten und kommunikationsbereiten Systemen. Preissensibilität und Feldkompetenz begünstigen in vielen Projekten nach wie vor konventionelle Tafeln, insbesondere außerhalb der größten Städte. Gleichzeitig schaffen Versorgungsunternehmen, Gewerbegebäude und kritische Einrichtungen einen klareren Weg für intelligente Tafeln, da diese Standorte direkter von Überwachung, Alarmen und Datensichtbarkeit profitieren.

Die Größe des Algerien Verteilertafeln Marktes für intelligente oder IoT-fähige Tafeln steigt, da digitale Netzmanagement- und Zählerprogramme Verteilungspunkte benötigen, die Daten- und Steuerfunktionen unterstützen können, nicht nur Schaltfunktionen. Verlustreduzierung, Fehlerisolierung und Leistungsüberwachung werden alle einfacher, wenn Tafeln eine bessere Sichtbarkeit auf Tafeleben bieten. Die Algerien Verteilertafeln Branche profitiert auch vom Wachstum der digitalen Infrastruktur, da Rechenzentren und Informations- und Kommunikationstechnologie (IKT)-Standorte eine sauberere Redundanzlogik und eine diszipliniertere Tafelarchitektur als Standardgebäude benötigen. Das bedeutet nicht, dass konventionelle Tafeln bald an Relevanz verlieren werden, aber es bedeutet, dass sich die Wertmischung im Algerien Verteilertafeln Markt in ausgewählten städtischen und versorgungsgebundenen Projekten weiterhin hin zu fortgeschritteneren Konfigurationen verschieben sollte.

Nach Montagetyp: Standtafeln folgen dem industriellen Expansionszyklus

Wandmontierte Tafeln hielten im Jahr 2025 einen Anteil von 62,8 %, während Boden- oder Standtafeln bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden. Wandmontierte Einheiten dominieren den Algerien Verteilertafeln Markt, da sie den Standardanforderungen von Wohnungen, kleineren Gewerbestandorten und vielen routinemäßigen Gebäudeinstallationen entsprechen. Ihre kompakte Größe, geringere Installationskomplexität und Vertrautheit bei Auftragnehmern unterstützen hohe Versandvolumina. Standsysteme wachsen schneller, da schwere Industriestandorte, größere Versorgungsschnittstellen und fortgeschrittene gewerbliche Infrastruktur höhere Stromstärken und größere Gehäuseformate benötigen.

Die Größe des Algerien Verteilertafeln Marktes für Boden- oder Standtafeln expandiert, da Industrieanlagen und datenzentrierte Gewerbestandorte oft nicht auf kompakte wandmontierte Baugruppen zurückgreifen können. Öl- und Gasanlagen benötigen insbesondere robuste Produkte, und einige Anwendungen erfordern auch explosionsgeschützte Designlogik, die die Anzahl qualifizierter Lieferanten reduziert. Dies erhöht den durchschnittlichen Verkaufswert für freistehende Einheiten und macht das Segment auf Umsatzbasis attraktiver, selbst wenn die Volumina geringer sind. Im Algerien Verteilertafeln Markt ist dieser Preisunterschied wichtig, da margenreiche Industrie- und kritische Energieprojekte die Wettbewerbspositionierung verschieben können, selbst wenn die größten Versandmengen nach wie vor von wandmontierten Wohnprodukten stammen.

Nach Endnutzer: Gewerbliche Endnutzer treiben die nächste Wachstumswelle über die Industriebasis hinaus

Industrielle Endnutzer hielten im Jahr 2025 einen Anteil von 34,6 %, während gewerbliche Endnutzer bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen werden. Die Industrienachfrage führt den Algerien Verteilertafeln Markt an, da Öl und Gas, Schwerstverarbeitung und versorgungsgebundene Infrastruktur alle größere und höherwertige Tafelpakete als Standardgebäude verwenden. Versorgungsunternehmen bleiben eine wichtige Käufergruppe, da Umspannwerke und Netzschnittstellen ausgefeiltere Baugruppen als typische Kleinstandortinstallationen erfordern. Wohnnutzer erzeugen sehr hohe Stückvolumina, aber ihre durchschnittlichen Tafelwerte bleiben niedriger als bei Industrie- und fortgeschrittenen Gewerbeprojekten.

Die Größe des Algerien Verteilertafeln Marktes für gewerbliche Nutzer wächst schneller, da neue Einzelhandels-, Mischnutzungs-, Büro-, Telekommunikations- und digitale Infrastrukturprojekte komplexere Niederspannungsverteilungslayouts als einfache Wohnblöcke erfordern. Dies schafft Raum für bessere Spezifikationen, stärkere Überwachungsfähigkeit und mehr Nachfrage nach Unterverteilertafeln und Endtafeln mit höheren Zuverlässigkeitsanforderungen. Das Interesse an Informations- und Kommunikationstechnologie (IKT) und Rechenzentrumsentwicklung unterstützt diesen Wandel und erweitert die gewerbliche Nachfrage über traditionelle Büro- und Einzelhandelskategorien hinaus. Im Algerien Verteilertafeln Markt bedeutet das, dass die nächste Wachstumswelle die Industrienachfrage nicht ersetzt, sondern eine zweite starke Wachstumssäule daneben aufbaut.

Geografische Analyse

Der nördliche Korridor generierte im Jahr 2025 den größten Teil der Nachfrage im Algerien Verteilertafeln Markt. Diese Zone kombiniert dichte Bevölkerung, aktive Wohnungslieferung, gewerblichen Bau und die stärkste Konzentration zugelassener Auftragnehmer und Händler. Algier bleibt das wichtigste Zentrum für höherspezifizierte gewerbliche und institutionelle Arbeiten, während Oran weiterhin eine stärkere gewerbliche Projektbasis aufbaut. Das lokale Angebot von BESEE Oran für gewerbliche Elektrolösungen spiegelt die steigende Aktivität in diesem westlichen Markt wider und unterstützt die Ansicht, dass der Algerien Verteilertafeln Markt nicht mehr nur auf Algier konzentriert ist.

Die Sahara-Süd bildet im Algerien Verteilertafeln Markt ein separates Betriebsumfeld und erfordert eine andere Tafelmischung. Die Nachfrage dort ist enger mit Ölfeldern, bergbaugebundenen Stromsystemen, landwirtschaftlicher Elektrifizierung, abgelegenen Pumpanlagen und Fernnetzerweiterungen verbunden. Diese Projekte benötigen Tafeln, die Staub, Hitze und entfernungsbedingte Wartungseinschränkungen bewältigen können, was die Gehäusewahl verändert und den Wert robuster Lösungen erhöht. ATEX (Atmosphères Explosibles)-sensible Öl- und Gasstandorte schränken den Lieferantenpool weiter ein, da nur eine begrenzte Anzahl von Unternehmen diese Spezifikationen glaubwürdig erfüllen kann. Da der Süden mehr Kapital anzieht, gewinnt der Algerien Verteilertafeln Markt eine zweite Wachstumsgeografie, die weniger auf Gebäudedichte und mehr auf Projektkomplexität ausgerichtet ist.

Algeriens Position im weiteren mediterranen Energiekorridor stärkt den Algerien Verteilertafeln Markt, da Kohlenwasserstoffeinnahmen die öffentlichen Ausgaben für Strom, Wohnungsbau und Versorgungsarbeiten unterstützen. Die EU und Algerien vertieften im Jahr 2026 ihre strategische Energiezusammenarbeit durch Arbeiten zu Stromnetzen, grünem Wasserstoff und Energieeffizienz im Rahmen des TaqatHy+-Rahmens. Diese Zusammenarbeit verbessert die technische Bereitschaft für fortgeschrittenere elektrische Systeme und unterstützt die Fähigkeit des Landes, intelligentere Tafelspezifikationen aufzunehmen. Das Ergebnis ist ein Markt, in dem der Norden das Volumenzentrum bleibt, der Süden zur anspruchsvolleren Premiumzone wird und die nationale Energiezusammenarbeit die technische Obergrenze für die zukünftige Nachfrage weiter ausweitet.

Wettbewerbslandschaft

Der Algerien Verteilertafeln Markt bleibt mäßig fragmentiert, wobei multinationale OEMs und lokal verwurzelte Montagebetriebe unterschiedliche Teile des Chancenspektrums bedienen. Schneider Electric, ABB, Legrand, Eaton und Hager sind im Algerien Verteilertafeln Markt gut positioniert, da sie anerkannte Produktfamilien, Konformitätsnachweise und etablierte Händlerbeziehungen vorweisen können. Schneider Electric hat einen zusätzlichen Vorteil durch eine langjährige lokale Fertigungspräsenz, die die Kontrolle der Lieferzeiten und die lokale Projektausrichtung unterstützt. Dies ist wichtig, da Regierungs- und Versorgungskäufer zunehmend Liefersicherheit und lokalen Inhalt neben der Markenstärke abwägen.

Lokale Unternehmen gewinnen im Algerien Verteilertafeln Markt mehr Boden, indem sie bei Geschwindigkeit, Anpassung und Vertrautheit mit lokalen Genehmigungen konkurrieren. GISB Electric, EDIEL und Elsewedy Electric Algeria werden als lokale oder lokal verankerte Akteure sichtbarer, die auf projektspezifische Anforderungen reagieren können, ohne die gleiche Importverzögerungsexposition wie reine Handelsmodelle. EDIELs eigene Positionierung zeigt eine nationale Kundenbasis, die Sonelgaz, Sonatrach und hydraulische Infrastruktur umfasst, was verdeutlicht, wie das Wettbewerbsfeld weit über importierte Katalogprodukte hinausgeht. GISBs Exportabkommen in Westafrika und Elsewedys geplante Industrieinvestitionen zeigen auch, dass die lokale Fertigungsbasis ehrgeiziger wird, nicht nur defensiver. Im Algerien Verteilertafeln Markt unterstützt dieser Trend eine schrittweise Verlagerung von einfacher Montage hin zu breiteren inländischen Fähigkeiten.

Der Wettbewerb wird im Algerien Verteilertafeln Markt auch durch Politik und Lieferketten geprägt. Das EU-Schiedsverfahren über Algeriens Handelsbeschränkungen unterstreicht, wie sensibel importierte Elektrogeräte gegenüber Regulierung und Marktzugangsregeln bleiben. Dieser Druck verschafft Lieferanten einen Vorteil, die mehr von ihrem Angebot lokalisieren können, sei es durch direkte Fertigung, lokale Beschaffung oder stärkere Lagerhaltungsstrategien. Strategische Schritte führender Unternehmen weisen bereits in diese Richtung, darunter Schneider Electrics tieferer lokaler Produktionsfußabdruck, GISBs exportgeführter Skalenaufbau und Elsewedys breiterer industrieller Investitionsschub. Das Wettbewerbsbild bleibt daher offen, entwickelt sich aber hin zu Unternehmen, die Genehmigungen, Versorgungssicherheit und lokale Ausführungsdisziplin kombinieren können.

Marktführer der Algerien Verteilertafeln Branche

Schneider Electric SE

Legrand SA

ABB Ltd.

Hager Group

EDIEL SPA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geopolitisches Kriegsszenario in der Welt und seine Auswirkungen auf den Algerien Verteilertafeln Markt

Der Algerien Verteilertafeln Markt wurde durch jüngste geopolitische Spannungen sowohl auf der Nachfrage- als auch auf der Angebotsseite beeinflusst. Der Russland-Ukraine-Krieg verstärkte Europas Fokus auf sichere pipelinegebundene Gaslieferanten, und Algeriens stärkere Rolle in diesem Umfeld trug dazu bei, die staatliche Ausgabenkapazität für Energie- und Infrastrukturarbeiten zu stärken. Höhere Kohlenwasserstoffeinnahmen unterstützen Versorgungsinvestitionen und den öffentlichen Bau, was dann durch Wohnungs-, Netz- und Industrieprojekte in die Tafelnachfrage einfließt. Gleichzeitig stiegen der Rohstoff- und Komponentenkostendruck für importierte Elektroeingangsprodukte, was einige der Vorteile für lokale Montagebetriebe verringerte. Der EU-Algerien-Dialog auf hoher Ebene zur Energie im Februar 2026 bestätigte eine vertiefte Zusammenarbeit bei Netzen, Effizienz und zukünftigen Energiesystemen, was den langfristigen technischen Ausblick für den Algerien Verteilertafeln Markt unterstützt.

Jüngste Branchenentwicklungen

- April 2026: AAPI initiierte ein Investorenanwerbungsprogramm für Industrieflächenparzellen in fünf wichtigen Wilayas: Constantine, Sidi Bel Abbès, Tlemcen, Djelfa–Médéa und Tiaret. Diese Initiative schafft neue Möglichkeiten für Verteilertafellieferanten bei der Elektrifizierung von Industriezonen.

- Februar 2026: Der sechste EU-Algerien-Dialog auf hoher Ebene zur Energie bekräftigte Algeriens Position als strategischer und zuverlässiger Gaspartner. Er leitete auch Konsultationen im Rahmen des TaqatHy+-Netz- und Energieeffizienz-Kooperationsprogramms ein, das mit 28 Millionen EUR bewertet wird und die Entwicklung intelligenter Verteilungsinfrastruktur direkt unterstützt.

Berichtsumfang des Algerien Verteilertafeln Marktes

Eine Verteilertafel, auch bekannt als Schaltfeld, Sicherungskasten oder Elektroverteiler, ist ein Bestandteil eines Stromversorgungssystems, das elektrische Energie auf Nebenkreise verteilt und dabei Schutzschmelzsicherungen oder Leistungsschalter bereitstellt. Der Markt für Verteilertafeln umfasst die Herstellung, den Vertrieb und den Verkauf dieser Tafeln und bedient Wohn-, Gewerbe-, Industrie- und Versorgungssektoren – von kleinen Verbrauchereinheiten in Privathaushalten bis hin zu großen Schaltanlagen in Industrieanlagen.

Der algerische Markt für Verteilertafeln ist nach Typ, Technologie, Montageart und Endnutzer segmentiert. Nach Typ ist der Markt in Hauptverteilertafeln, Unterverteilertafeln und Endverteilertafeln unterteilt. Nach Technologie ist der Markt in konventionelle Tafeln und intelligente/IoT-fähige Tafeln unterteilt. Nach Montageart ist der Markt in wandmontierte und boden- bzw. freistehende Tafeln unterteilt. Nach Endnutzer ist der Markt in die Bereiche Versorgungsunternehmen, Industrie, Gewerbe und Wohnbereich unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) ermittelt.

| Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) |

| Endverteilertafeln (FDB) |

| Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln |

| Wandmontage |

| Boden-/Standmontage |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Typ | Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) | |

| Endverteilertafeln (FDB) | |

| Nach Technologie | Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln | |

| Nach Montagetyp | Wandmontage |

| Boden-/Standmontage | |

| Nach Endnutzer | Versorgungsunternehmen |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für Verteilertafeln in Algerien?

Die Größe des Algerien Verteilertafeln Marktes wird voraussichtlich von 24,29 Millionen USD im Jahr 2025 auf 26,15 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,91 % über 2026–2031 einen Wert von 36,52 Millionen USD erreichen.

Welcher Produkttyp führt die Nachfrage in Algerien an?

Hauptverteilertafeln führten die Wertnachfrage mit einem Anteil von 44,2 % im Jahr 2025 an, unterstützt durch Versorgungs- und Industrieinstallationen.

Welche Kategorie wächst bis 2031 am schnellsten?

Intelligente oder IoT-fähige Tafeln sind die am schnellsten wachsende Technologie mit einer CAGR von 11,2 %, während Endverteilertafeln der am schnellsten wachsende Typ mit einer CAGR von 8,7 % sind.

Warum steigt die gewerbliche Nachfrage schneller als bei vielen anderen Endnutzern?

Die gewerbliche Nachfrage wird voraussichtlich mit einer CAGR von 9,0 % wachsen, da Einzelhandels-, Mischnutzungs-, Telekommunikations- und digitale Infrastrukturprojekte komplexere und höherwertige elektrische Verteilungslayouts erfordern.

Welcher Teil Algeriens generiert heute die meiste Nachfrage?

Der nördliche Korridor bleibt das wichtigste Nachfragezentrum, da er Wohnungslieferung, gewerblichen Bau sowie eine stärkere Auftragnehmer- und Händlerpräsenz kombiniert.

Was ist das größte operative Risiko für Lieferanten?

Die Importabhängigkeit bei kritischen Schaltkomponenten bleibt das Hauptrisiko, da Verzögerungen bei importierten Schutzschaltern, Sammelschienen und verwandten Teilen die Projektlieferung verlangsamen können, selbst wenn die Nachfrage stark ist.

Seite zuletzt aktualisiert am: