Tamanho e Participação do Mercado de Energias Renováveis da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

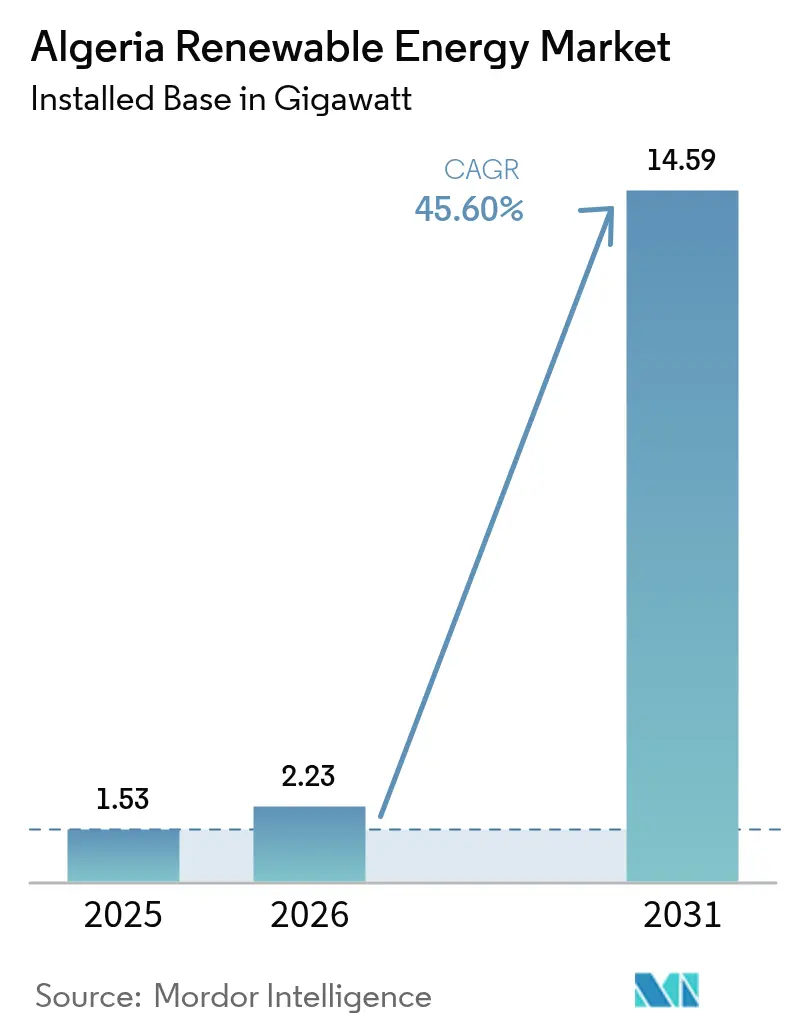

| Tamanho do mercado no ano base (2025) | 1.53 gigawatt |

| Volume do Mercado (2026) | 2.23 gigawatt |

| Volume do Mercado (2031) | 14.59 gigawatt |

| Taxa de crescimento (2026 - 2031) | 45.60% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energias Renováveis da Argélia por Mordor Intelligence

O tamanho do Mercado de Energias Renováveis da Argélia em 2026 é estimado em 2,23 gigawatts, crescendo a partir do valor de 2025 de 1,53 gigawatts, com projeções para 2031 indicando 14,59 gigawatts, crescendo a uma CAGR de 45,60% no período de 2026-2031.

As metas ambiciosas do Programa Nacional para o Desenvolvimento das Energias Renováveis, a revogação da regra de participação estrangeira de 51/49 e a criação do Ministério da Transição Energética e das Energias Renováveis abriram espaço substancial para capital privado e estrangeiro. A energia solar ainda domina porque a Argélia beneficia de uma irradiação solar acima de 2.200 kWh/m²/ano; no entanto, a energia eólica em escala utilitária, o hidrogénio verde e os sistemas híbridos de CSP-FV estão a diversificar cada vez mais o mix de fornecimento. Refinamentos de política, como regras de licitação simplificadas e Sukuk Verde Islâmico, reduzem os obstáculos ao custo de capital, enquanto a queda do LCOE para módulos FV TOPCon e turbinas de maior porte reduzem os custos de geração ao longo da vida útil. Por fim, a proximidade da Argélia à Europa, combinada com o Corredor SoutH₂, posiciona o mercado de energias renováveis da Argélia como uma plataforma estratégica de exportação para os estados da UE ávidos de hidrogénio.

Principais Conclusões do Relatório

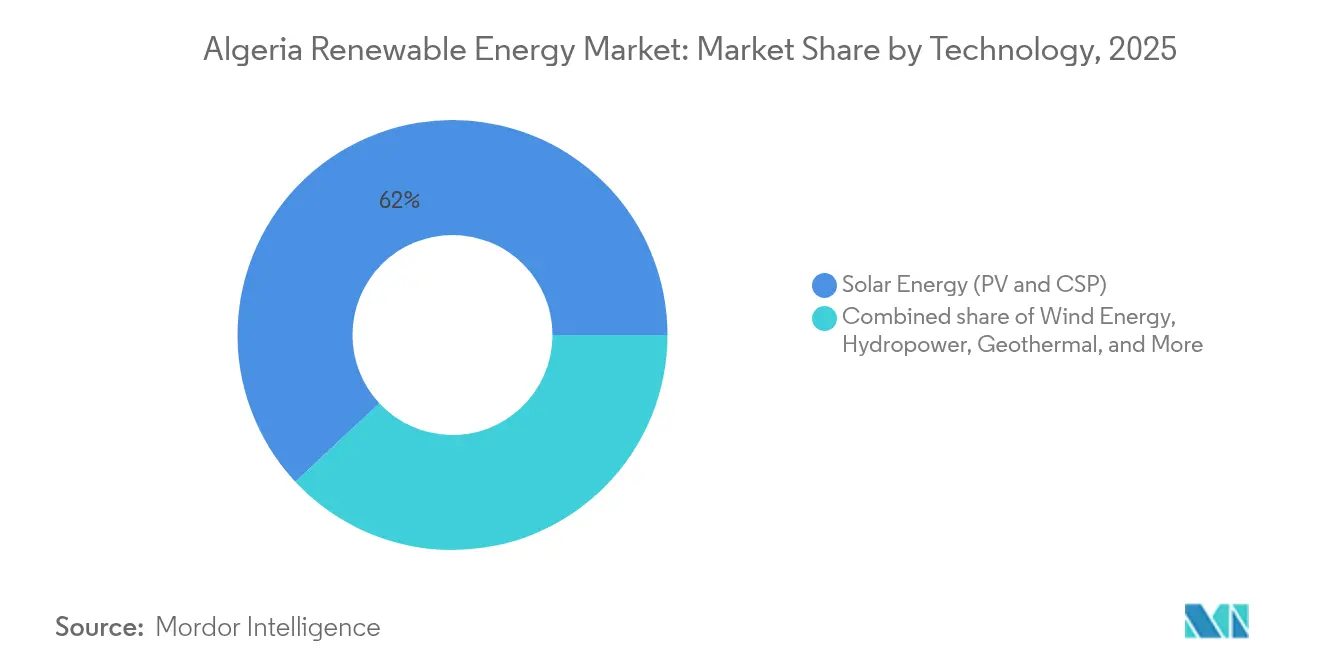

- Por tecnologia, a energia solar liderou o mercado de energias renováveis da Argélia com 61,95% da participação de mercado em 2025; a energia eólica está projetada para expandir a uma CAGR de 113,90% até 2031.

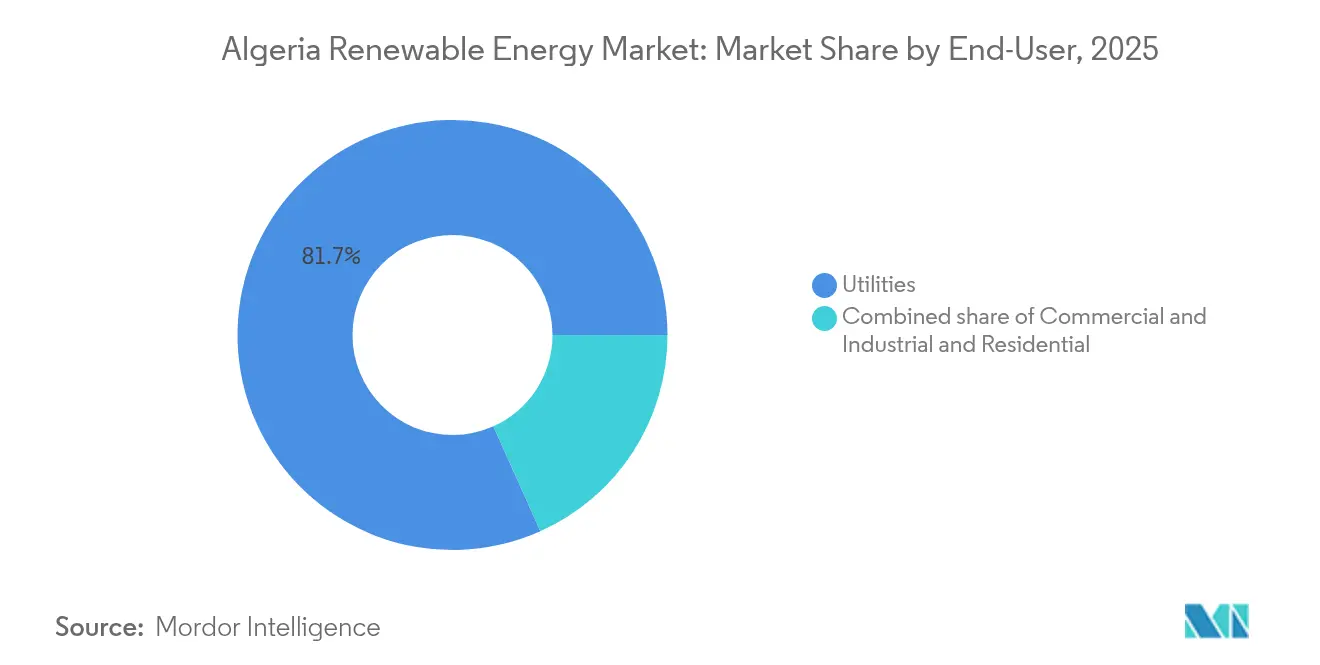

- Por utilizador final, o segmento de serviços públicos detinha 81,70% do tamanho do mercado de energias renováveis da Argélia em 2025, enquanto o segmento residencial deverá registar a CAGR de previsão mais elevada de 52,85% de 2025 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energias Renováveis da Argélia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Meta ambiciosa de 15 GW em energias renováveis | +12.8% | Nacional, as províncias do sul lideram a energia solar em escala utilitária | Médio prazo (2-4 anos) |

| Irradiância solar abundante ≥ 2.200 kWh/m²/ano | +10.5% | Nacional, mais intensa nas regiões saarianas | Longo prazo (≥ 4 anos) |

| Corredores de exportação de hidrogénio verde ligados à UE | +9.7% | Nacional, infraestrutura de exportação nas regiões costeiras | Longo prazo (≥ 4 anos) |

| Queda do custo nivelado de energia solar fotovoltaica | +7.2% | Impulsionador global com elevada sensibilidade local | Curto prazo (≤ 2 anos) |

| Reforma de subsídios que desbloqueia a participação de Produtores Independentes de Energia | +5.8% | Nacional, zonas piloto em agrupamentos industriais | Médio prazo (2-4 anos) |

| Inovação de financiamento com Sukuk Verde Islâmico | +3.9% | Nacional, efeito de transbordamento para mercados de capitais islâmicos mais amplos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Ambiciosa de 15 GW de Energias Renováveis até 2030

O objetivo estatutário da Argélia de instalar 15.000 MW até 2035 sustenta o mercado de energias renováveis da Argélia, e os marcos intercalares para 2030 antecipam os calendários de contratação. A SHAEMS, fundada em 2020, coordena as joint ventures estrangeiras e acelera o licenciamento, embora as despesas orçamentais permaneçam abaixo de 0,1% do total das despesas públicas, deixando uma lacuna de financiamento de 24,8 mil milhões de USD.[1]GH₂, "Algeria", gh2.org A liberalização do mercado de capitais e a eliminação da regra de 51/49 abordam parte desta lacuna, enquanto as adições multi-tecnológicas de energia eólica atenuam a sobrecarga da rede dependente apenas da energia solar e impulsionam a CAGR do mercado de energias renováveis da Argélia.

Irradiação Solar Abundante a Impulsionar Vantagem Competitiva

A insolação média acima de 2.200 kWh/m²/ano e mais de 3.500 horas de sol garantem que os fatores de capacidade fotovoltaica da Argélia são competitivos a nível global. O mercado de energias renováveis da Argélia integra, portanto, CSP com armazenamento térmico em locais como Hassi R'Mel para fornecer energia ao final do dia e proporcionar inércia à rede.[2]Fórum Internacional de Energia, "Algeria Powers Ahead ...," ief.org Os módulos TOPCon, como o carregamento de 1 GW da Astronergy, reduzem ainda mais o LCOE e diminuem a degradação por temperatura. A elevada insolação também reduz os custos de produção de hidrogénio renovável, alinhando-se com as necessidades de aquisição da UE.

Corredores de Exportação de Hidrogénio Verde Ligados à UE

O gasoduto SoutH₂ de 3.500-4.000 km integra corredores de gás natural reaproveitados, reduzindo o CAPEX e acelerando a implantação. Os grupos de trabalho Alemanha-Argélia harmonizam as normas e permitem fluxos de receita previsíveis por meio de Memorandos de Entendimento de aquisição de hidrogénio a longo prazo. As ambições em matéria de hidrogénio consolidam a expansão incremental de energia solar e eólica, elevando a trajetória do tamanho do mercado de energias renováveis da Argélia.

Queda do Custo Nivelado de Energia Solar Fotovoltaica

Os preços dos módulos caíram 42% entre 2020 e 2024 e, combinados com a elevada irradiação da Argélia, os projetos agora superam a geração de gás subsidiado em termos de custo por kWh. A central de 1,5 GW Al Ajban alcançou o fecho financeiro com tarifas abaixo de 0,03 USD/kWh, sinalizando uma compressão do risco. A redução do custo dos painéis fotovoltaicos liberta orçamento para o armazenamento complementar em baterias e as melhorias na rede elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Dominância da empresa pública de serviços públicos a atrasar os APE | −6.8% | Nacional, o segmento de escala utilitária é o mais afetado | Médio prazo (2-4 anos) |

| Subsídios persistentes aos preços dos combustíveis fósseis | −5.2% | Nacional, variável por província | Longo prazo (≥ 4 anos) |

| Rede elétrica fraca nas regiões do sul e nas zonas fronteiriças | −4.1% | Províncias saarianas remotas e fronteiriças | Médio prazo (2-4 anos) |

| Convertibilidade do dinar e risco cambial | −3.7% | Nacional, os projetos com financiamento estrangeiro são os mais expostos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dominância da Empresa Pública de Serviços Públicos a Atrasar os APE

O triplo papel da Sonelgaz como adquirente, operador de rede e concorrente prolonga as negociações de Acordos de Compra de Energia para além de dois anos, atrasando os calendários de adjudicação de licitações.[3]Norton Rose Fulbright, "Solar energy in Algeria ...," nortonrosefulbright.com O risco de crédito da contraparte também aumenta os custos de financiamento para os Produtores Independentes de Energia, atenuando a CAGR do mercado de energias renováveis da Argélia.

Convertibilidade do Dinar e Risco Cambial para Investidores Estrangeiros

A volatilidade periódica do dinar aumenta as incertezas no serviço da dívida para empréstimos denominados em euros ou dólares, obrigando os credores a exigir margens mais elevadas ou cobertura de risco político. As estruturas de Sukuk e de financiamento misto cobrem parcialmente, mas não compensam totalmente, o impacto cambial sobre o setor de energias renováveis da Argélia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Aceleração da Energia Eólica Desafia a Dominância da Energia Solar

A energia solar manteve uma participação de 61,95% no mercado de energias renováveis da Argélia em 2025, contribuindo com 947,8 MW para o tamanho do mercado de energias renováveis do país, enquanto a energia eólica terrestre encerrou o ano com apenas 52 MW. No entanto, a capacidade eólica está programada para saltar para 5.010 MW até 2031, registando uma CAGR de 113,90% que reduz a diferença de participação. Os projetos CSP do sul, como o de Hassi R'Mel, integram armazenamento em sais fundidos de três horas, comprovando a dispatchabilidade numa região com irradiação acima de 2.200 kWh/m²/ano.

A transição para a energia eólica decorre de perfis de geração complementares; as brisas costeiras intensas atingem o pico no final da tarde, suavizando os picos do meio-dia impulsionados pela energia solar e limitando o corte. Os fabricantes de turbinas oferecem agora máquinas com capacidade superior a 5 MW de Classe IEC III, adequadas para os ventos saarianos de baixa densidade, o que aumenta a geração por fundação e mitiga as restrições logísticas. Os sistemas híbridos de energia fotovoltaica-eólica reduzem o CAPEX de subestações em 12-15%, melhorando os retornos totais do projeto. A energia hidráulica e a bioenergia representam, em conjunto, menos de 2% do mercado de energias renováveis da Argélia, condicionadas pela hidrologia árida e pela logística limitada de biomassa. No entanto, projetos-piloto de armazenamento por bombagem em Kabylie podem desbloquear o armazenamento de energias renováveis com desvio temporal após 2030.

Por Utilizador Final: Dominância dos Serviços Públicos com Transformação Residencial

Os serviços públicos representaram 81,70% do tamanho do mercado de energias renováveis da Argélia, ou seja, 1.250 MW, em 2025, graças às rondas de contratação apoiadas pela Sonelgaz. A participação de mercado de energias renováveis da Argélia para os serviços públicos irá erodir-se moderadamente à medida que os sistemas distribuídos proliferam; no entanto, as adições de capacidade continuarão a favorecer os parques em escala utilitária, porque as regras de acesso à rede concedem despacho prioritário a centrais que excedam 1 MW.

O segmento residencial, embora represente apenas 1,92% da base instalada, cresce mais rapidamente à medida que os kits de telhado atingem 0,65 USD/Wp e os períodos de retorno caem abaixo de cinco anos sem subsídios. O Sukuk Verde Islâmico, denominado em dinares e vendido através de bancos estatais, financia até 90% do custo de capital, aumentando assim a adoção por parte dos agregados familiares. Os clientes Comerciais e Industriais, particularmente os dos setores de metais, fertilizantes e cimento, celebram Acordos de Compra de Energia bilaterais diretos para cobrir futuros custos de ajustamento de carbono nas fronteiras. Vários centros de dados em construção em Argel e Orão planeiam obter 100% da eletricidade a partir de energia solar no local e energia eólica contratada, sinalizando a diversificação a jusante do setor de energias renováveis da Argélia.

Análise Geográfica

As províncias saarianas do sul albergam mais de 70% da capacidade do mercado de energias renováveis da Argélia, uma vez que a irradiação solar nesta região supera os 2.200 kWh/m²/ano. Ouargla e Adrar lideram a implantação de energia fotovoltaica, com as centrais de 220 MW de Biskra e de 80 MW de Ouled Djellal previstas para entrar em operação comercial em 2025. A elevada produção solar nesta região reduz os custos de produção de hidrogénio nos centros planeados de amónia com destino à Europa.

As wilayas costeiras de Orão, Mostaganem e Tlemcen concentram 90% das campanhas de mapeamento de recursos eólicos. As velocidades médias do vento de 7,5 m/s a 100 m de altura do cubo justificam 5 GW de projetos onshore planeados que irão suprir a procura noturna e alimentar o corredor de exportação South H₂, de acordo com o BMWK. Os corredores de gasodutos submarinos reaproveitados oferecem direito de passagem preexistente para linhas de transporte de hidrogénio comprimido, facilitando a integração de parques eólicos costeiros nas cadeias de valor de exportação.

As províncias do Planalto Elevado (Hauts Plateaux) combinam energia solar de 1.900-2.000 kWh/m²/ano com topografia acidentada, adequada para micro-eólica e armazenamento por bombagem. As limitações da rede elétrica travam o desenvolvimento imediato; no entanto, uma atualização da transmissão apoiada pelo Banco Mundial no valor de 1,9 mil milhões de USD irá conectar estas zonas semiáridas à espinha dorsal HVDC Norte-Sul até 2028. Ao longo das fronteiras orientais, pequenos projetos híbridos de energia fotovoltaica-diesel apoiam torres de telecomunicações e postos de controlo fronteiriço, exemplificando aplicações de nicho fora da rede.

Panorama regulatório

O arcabouço de energia renovável da Argélia está ancorado na Lei nº 04-09 (2004) sobre a promoção da energia renovável no âmbito do desenvolvimento sustentável, juntamente com o marco operacional do setor previsto na Lei nº 02-01 (2002). O Ministério da Energia e das Energias Renováveis conduz a implementação do programa nacional de energia renovável, enquanto a CREG (Commission de Regulation de l'Electricite et du Gaz) regula os mercados de eletricidade e gás por meio de licenciamento, supervisão de conexão à rede e aprovações relacionadas, incluindo garantias de origem para instalações fotovoltaicas. A execução recente das aquisições incluiu a assinatura pela Sonelgaz de contratos para 20 projetos solares fotovoltaicos totalizando 3 GW após rodadas de licitação.

O ambiente de investimento foi ajustado para melhorar a bancabilidade e ampliar a participação estrangeira, apoiado pela Lei de Investimento de 2022 (Lei 22-18) e pela remoção das restrições à propriedade estrangeira anteriormente limitadas pela regra 51/49 para projetos renováveis. Ao mesmo tempo, a implementação do programa está cada vez mais vinculada a prioridades de localização, com o foco político migrando para o conteúdo local de infraestrutura e componentes, à medida que a Argélia amplia as implantações em direção ao seu objetivo declarado de 15 GW de capacidade renovável até 2035.

Panorama Competitivo

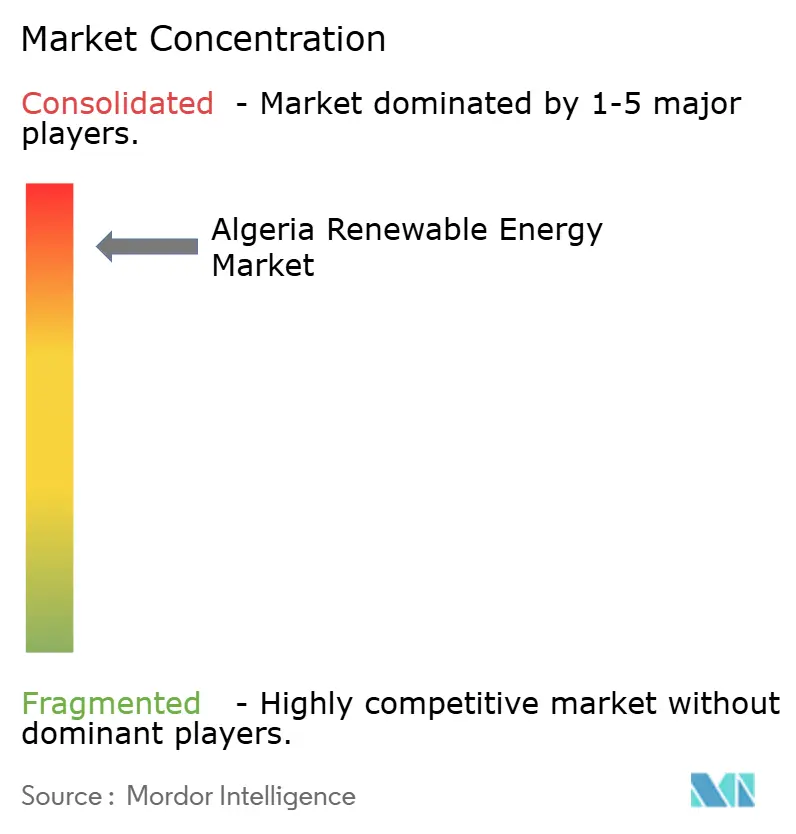

O campo de fornecedores de energias renováveis da Argélia permanece moderadamente concentrado. Os cinco maiores promotores - Sonelgaz/SKTM, Masdar, Total Eren, três grandes consórcios chineses de EPC e Scatec Solar - controlavam aproximadamente 65% dos MW do pipeline de projetos em 2024.[5]Enerdata, "Algeria Energy Report", enerdata.net A SHAEMS, apoiada pelo Estado, codesenvolveu seletivamente locais emblemáticos enquanto simultaneamente licitou pacotes de balanço de central, o que distribui oportunidades por contratistas de nível médio.

As empresas chinesas, alavancando cadeias de abastecimento verticalmente integradas, oferecem orçamentos de EPC fotovoltaico 8-12% mais baixos do que os dos seus pares europeus e asseguraram nove dos últimos 15 lotes solares. As empresas de serviços públicos europeias diferenciam-se através de uma bancabilidade de elevado nível, inversores avançados de formação de rede e relatórios ESG que se alinham com as regras de taxonomia verde da UE. A CAGR acentuada de 118,7% da energia eólica está a atrair a concorrência entre fabricantes de turbinas como a Vestas, a Siemens Gamesa e a Goldwind, cada uma propondo opções de montagem local em Orão até 2027.

O armazenamento em baterias emerge como um subsegmento competitivo. A Huawei Digital Power está a testar um Sistema de Armazenamento de Energia em Baterias de 200 MWh em conjunto com a central solar de 300 MW de Biskra, enquanto a Fluence defende blocos contentorizados para subestações do norte. Empresas argelinas de nicho, como a Condor Electronics, estão a reorientar-se para a integração de Sistemas de Armazenamento de Energia em Baterias e para o retalho de energia fotovoltaica em telhados. O corredor de hidrogénio SoutH₂ catalisa novas alianças: a Cepsa-Sonatrach persegue a síntese de metanol, e a Eni-Sonatrach estuda o armazenamento offshore de CO₂ para se qualificar para as isenções do CBAM da UE.[6]Offshore Energy, "Cepsa e Sonatrach unem forças ...," offshore-energy.biz As barreiras à entrada no mercado permanecem moderadas; a aquisição de terrenos permanece centralizada, mas os leilões transparentes e a eliminação dos limites de propriedade melhoram a acessibilidade e diversificam o mercado de energias renováveis da Argélia.

Líderes do Setor de Energias Renováveis da Argélia

SKTM Spa (subsidiária da Sonelgaz)

Sonelgaz Renewables Holding

Zergoun Green Energy

Total Eren Algérie

Voltalia Algérie SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado na implantação solar em escala de utilidade vinculada ao programa governamental de expansão multiprovincial, incluindo um plano de 3.200 MW em doze províncias, com blocos de projetos geralmente variando de 80 MW a 220 MW. As adições de rede da Sonelgaz para 2026, incluindo a inauguração de duas usinas solares que adicionam 400 MW, apontam para um pipeline de entrega ativo e criam oportunidades para EPCs, provedores de O&M e fornecedores de integração à rede que possam executar programas multissítios sob um único comprador. A aquisição centralizada para grandes projetos também apoia contratações mais estruturadas e estruturas de negócios bancáveis em toda a cadeia de valor.

Projetos vinculados a compromissos de compra industrial formam uma segunda linha de oportunidade, na qual a demanda dedicada sustenta a integração de energia solar com armazenamento. O projeto Gara Djebilet, de 200 MW, em Tindouf, avançado para apoiar a infraestrutura de mineração de minério de ferro e que incorpora um sistema de armazenamento de energia em bateria (BESS), reflete o crescente interesse em renováveis somadas a armazenamento para confiabilidade em ambientes remotos e industriais. Paralelamente, a fabricação local e as atualizações tecnológicas, incluindo iniciativas de produção doméstica de módulos referenciadas no contexto de mercado, abrem espaço para parcerias que alinhem os pipelines de projetos com metas de localização, enquanto sistemas de armazenamento e controle se tornam mais relevantes à medida que as renováveis variáveis aumentam em uma rede com restrições conhecidas nas regiões do sul e de fronteira.

Desenvolvimentos recentes do setor

- Julho de 2026: A Sonelgaz relatou a continuidade da execução de sua expansão solar em escala de utilidade, com a usina fotovoltaica solar Nakhla, de 200 MW, em construção e prevista para entrar em operação em 2026. O projeto adiciona visibilidade ao pipeline de capacidade de curto prazo e reforça o papel central da Sonelgaz na organização da entrega de múltiplos projetos em todo o país.

- Fevereiro de 2025: A Zergoun Green Energy iniciou uma atualização de capacidade e tecnologia em sua instalação em Ouargla para produzir módulos solares TOPCon. Essa medida apoia a agenda de localização da Argélia e melhora a capacidade da cadeia de suprimentos doméstica de atender licitações fotovoltaicas em escala de GW com produtos de maior eficiência.

- Março de 2024: A Sonelgaz concedeu 20 projetos solares totalizando 3 GW a parceiros locais e estrangeiros após rodadas de licitação. A rodada de concessão ampliou o pipeline de projetos bancáveis e aumentou o mercado endereçável para serviços de EPC, balanço de planta e conexão à rede vinculados às aquisições de utilidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a capacidade de eletricidade renovável da Argélia em termos de gigawatts instalados, contabilizando ativos conectados à rede e ativos distribuídos relevantes nas principais tecnologias renováveis e usuários finais.

Exclusões de escopo: combustíveis renováveis para transporte e sistemas de calor renovável autônomos estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e CSP)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem)

- Bioenergia

- Energia Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Utilizador Final

- Serviços Públicos

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, construímos a base factual sobre o sistema elétrico e a expansão renovável da Argélia usando estatísticas públicas e divulgações oficiais. As entradas típicas incluem dados de energia por país da IEA, conjuntos de dados de capacidade renovável da IRENA, indicadores de desenvolvimento do Banco Mundial e declarações do ministério de energia ou da concessionária nacional, que usamos para ancorar a capacidade instalada por tecnologia ao longo do tempo.

Em seguida, testamos o enredo sob estresse usando anúncios de aquisição, atualizações de conexão à rede e declarações orçamentárias públicas, além de registros corporativos, apresentações a investidores e cobertura de imprensa confiável. Uma assinatura paga de notícias e dados financeiros foi utilizada para verificações de cronograma em grandes projetos, e um banco de dados de embarques de importação e exportação em nível de remessa foi aplicado seletivamente para verificar tendências de entrada de equipamentos para itens como módulos fotovoltaicos e componentes eólicos. Os exemplos listados acima não são exaustivos, e fontes públicas adicionais foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As entradas primárias vieram de entrevistas e pesquisas estruturadas com desenvolvedores, participantes de EPC, fornecedores de equipamentos, especialistas em rede e política, e grandes compradores dos segmentos de utilidades e C&I na Argélia. Essas discussões ajudaram a confirmar o que está comissionado versus apenas anunciado, prazos de entrega típicos, risco de corte e suposições práticas de utilização, e então usamos essas entradas para verificar os sinais da pesquisa documental antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 16% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Players menores: 22% | Gerentes: 50% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica top-down e bottom-up, em que a camada top-down reconstrói a capacidade renovável instalada partindo de séries temporais de capacidade nacionais e internacionais e, em seguida, alinhando-as com os padrões específicos de comissionamento e desativação da Argélia. Depois disso, os totais foram corroborados por meio de aproximações bottom-up seletivas, como verificações de fornecedores e canais, pipelines de projetos amostrados e verificações de sanidade de blocos típicos de MW por tecnologia.

Para manter o modelo prático, contamos com um pequeno conjunto de indicadores como entradas principais, incluindo adições de capacidade anuais por tecnologia, prontidão de conexão e escoamento de rede, volumes de concessão de licitações versus atrasos, sinais de conteúdo local e dependência de importação, e prazos típicos de ciclo de projeto que afetam quando o MW efetivamente entra no ano-base. Quando a visibilidade bottom-up estava incompleta para construções menores, usamos proporções de adoção conservadoras que foram validadas em chamadas e depois incorporadas à série temporal top-down.

A previsão contou principalmente com análise de cenários, porque a velocidade de execução da política e a prontidão da rede podem mudar o momento das adições de capacidade, mesmo quando as metas parecem estáveis no papel. Usamos o consenso de especialistas obtido em entrevistas para definir trajetórias de comissionamento base, mais lenta e mais rápida, e depois traduzimos essas trajetórias em adições anuais de GW que permanecem consistentes com a capacidade realista de aquisição e construção.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o resultado final permaneça vinculado a sinais reais de expansão. Os resultados do modelo são comparados com marcadores independentes, como divulgações oficiais de capacidade, marcos visíveis de comissionamento de projetos e direção de entrada de equipamentos, e então grandes discrepâncias são investigadas antes da aprovação final.

Também realizamos verificações de consistência entre os anos, de modo que saltos súbitos sejam explicados por eventos identificáveis, como o comissionamento de grandes projetos em escala de utilidade ou uma onda de licitações que chega com atraso. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, cancelamentos de grandes projetos ou restrições inesperadas na rede. Antes da entrega, um analista realiza uma nova revisão das principais entradas para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de energia renovável da Argélia da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia renovável da Argélia frequentemente não coincidem porque a unidade medida e a atividade contabilizada não são as mesmas entre as fontes. As diferenças também aparecem quando um publicador mede a capacidade instalada, outro acompanha investimentos ou receita, e a janela de previsão não está alinhada ao mesmo ano-base.

A receita de vendas de eletricidade renovável está fora do escopo da Mordor Intelligence aqui, o que mantém a estimativa vinculada às adições de capacidade instalada e ao momento de comissionamento, em vez de suposições de preço e tarifa. A discrepância também vem de como cada estudo trata projetos que foram anunciados, mas ainda não conectados à rede, de como a cobertura tecnológica é tratada (por exemplo, se sistemas pequenos são contabilizados) e se as suposições de conversão de moeda e inflação estão incorporadas no número principal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,23 bilhões de USD (2026) | |

| Consultoria Regional A | 1,50 bilhão de USD (2024) | Esta estimativa é baseada em valor e pode incluir fluxos de receita e investimento, portanto varia com os níveis tarifários, custos de financiamento e o momento cambial, em vez de apenas o GW comissionado. |

| Editora Setorial B | 15,20 bilhões de USD (2025) | O número parece agrupar gastos amplos e atividades de desenvolvimento em renováveis, com visibilidade limitada sobre o que já está instalado versus o que ainda está em planejamento, o que pode inflacionar os totais quando pipelines são contabilizados como ativos comissionados. |

A tabela mostra que a seleção da unidade e o que é contabilizado como atividade de mercado são os principais motivadores da discrepância. Ao manter o modelo rastreável às séries de capacidade instalada, ao status de comissionamento e às verificações práticas de tempo obtidas em entrevistas, os resultados permanecem mais fáceis de reproduzir e de reconciliar com o que realmente está operando na rede.

Principais Questões Respondidas no Relatório

Com que rapidez irá a capacidade de energias renováveis expandir-se na Argélia até 2031?

A capacidade instalada está projetada para crescer de 2,23 gigawatts em 2026 para 14,59 gigawatts até 2031, a uma CAGR de 45,60%.

Qual a tecnologia que acrescenta mais nova capacidade?

A energia eólica terrestre regista o aumento mais acentuado, saltando de 52 MW para 5.010 MW, uma CAGR de 113,90% que desafia a dominância da energia solar.

Que papel desempenham os serviços públicos na contratação?

Os serviços públicos, liderados pela Sonelgaz, ainda representam 81,70% da capacidade, mas irão ceder participação à medida que os segmentos residencial e Comercial e Industrial aceleram.

Como irá a Argélia exportar hidrogénio verde para a Europa?

O Corredor SoutH₂ de 3.500-4.000 km irá reaproveitar gasodutos de gás, permitindo exportações de hidrogénio superiores a 1 milhão de toneladas/ano após 2031.

Que inovações de financiamento apoiam a energia solar em telhados?

O Sukuk Verde Islâmico oferece instrumentos denominados em dinares e conformes com a Sharia que cobrem até 90% do CAPEX de energia fotovoltaica para agregados familiares.

Que alteração regulatória melhorou mais o acesso dos investidores estrangeiros?

O Artigo 139.º da Lei de Finanças de 2021 eliminou o limite de participação de 51/49, permitindo que os Produtores Independentes de Energia estrangeiros detenham participações maioritárias em projetos.

Página atualizada pela última vez em: