Tamanho e Participação do Mercado de Energia da Tunísia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

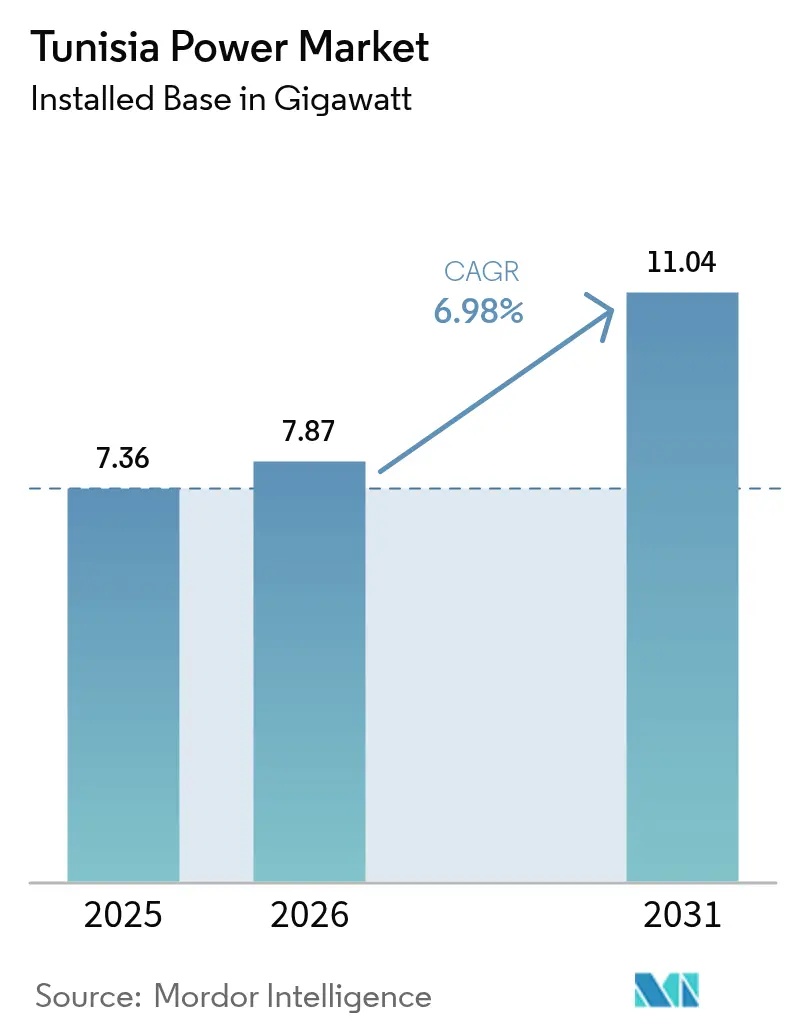

| Tamanho do mercado no ano base (2025) | 7.36 gigawatt |

| Volume do Mercado (2026) | 7.87 gigawatt |

| Volume do Mercado (2031) | 11.04 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Tunísia por Mordor Intelligence

O tamanho do Mercado de Energia da Tunísia em 2026 é estimado em 7,87 gigawatts, crescendo a partir do valor de 2025 de 7,36 gigawatts, com projeções para 2031 mostrando 11,04 gigawatts, crescendo a um CAGR de 6,98% ao longo de 2026-2031.

Robustos programas de leilão, financiamento multilateral e o futuro interconector ELMED de 600 MW atraem desenvolvedores internacionais para o mercado de energia da Tunísia, mesmo que um elevado prémio de risco soberano aumente os custos de financiamento para produtores independentes de energia. Uma série de licitações de 1,7 GW de energia solar e eólica, empréstimos para modernização da rede do Banco Africano de Desenvolvimento (BAD) e do KfW, e reformas de medição líquida estão a acelerar a penetração das renováveis. Enquanto isso, a envelhecida frota de gás da STEG e a exposição a dívida denominada em euros amenizam o apetite dos investidores privados. Acordos corporativos de compra de energia nos clusters de fosfato e centros de dados estão a emergir, embora as regras de acesso aberto permaneçam ausentes, perpetuando a dominância da STEG no mercado de energia da Tunísia.

Principais Conclusões do Relatório

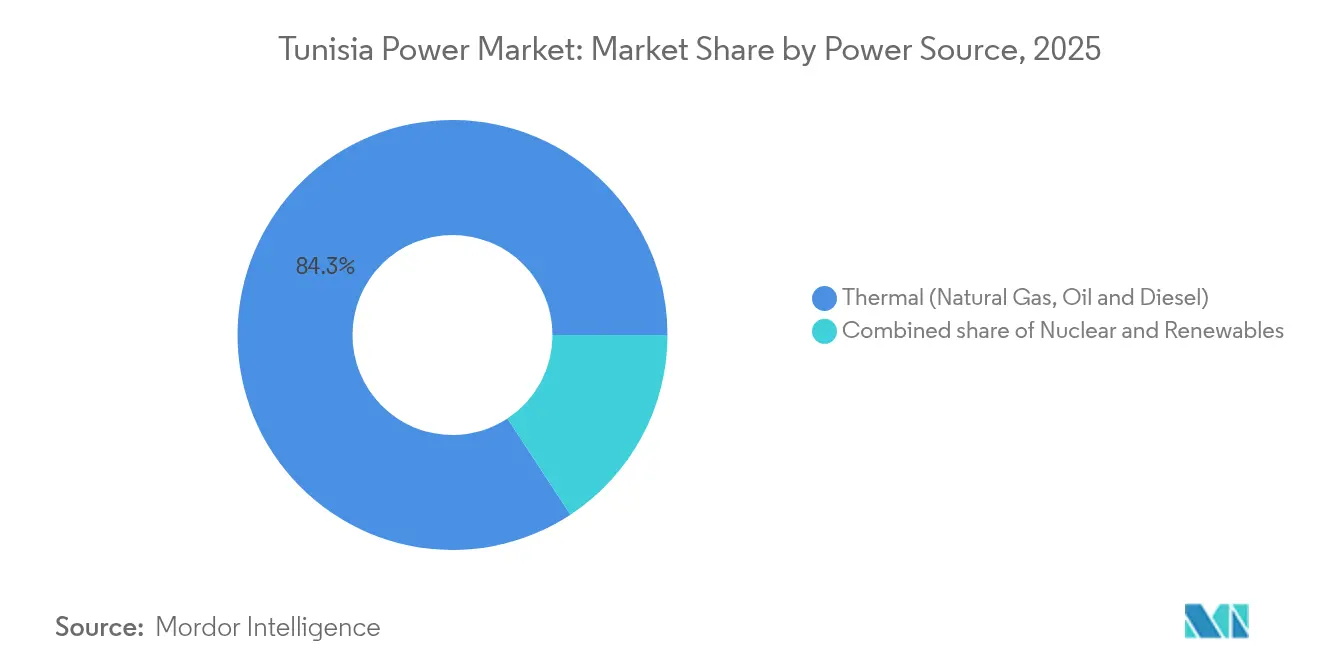

- Por fonte de energia, a geração térmica detinha 84,25% da participação do mercado de energia da Tunísia em 2025; as renováveis deverão avançar a um CAGR de 24,6% até 2031.

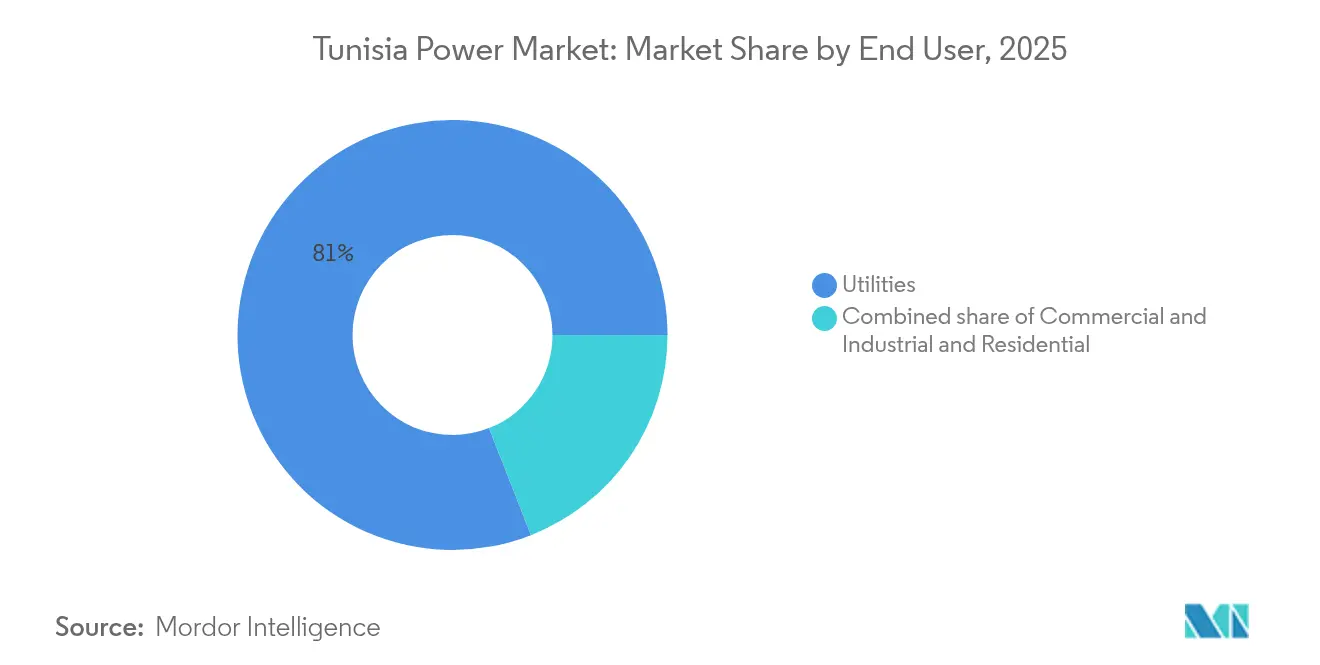

- Por utilizador final, as concessionárias capturaram uma participação de 80,95% do tamanho do mercado de energia da Tunísia em 2025, sendo que o mesmo segmento deverá expandir-se a um CAGR de 9,25% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia da Tunísia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de plantas a gás sob o Plano Solar Tunisino 2030 | +2.1% | Centros costeiros em Tunes, Sfax, Sousse | Médio prazo (2-4 anos) |

| Leilões de energia renovável (pipeline de 1 GW para 2024-2026) | +1.8% | Kairouan, Sidi Bouzid, Tataouine | Curto prazo (≤ 2 anos) |

| Empréstimos para modernização da rede do BAD e KfW | +0.9% | Rede nacional, zonas piloto em Sfax, Sousse, Le Kram | Longo prazo (≥ 4 anos) |

| Interconector regional com a Itália (ELMED) | +1.2% | Nacional, com implicações para o comércio com a UE | Longo prazo (≥ 4 anos) |

| PPAs corporativos do setor de fosfato e centros de dados | +0.7% | Gafsa, corredores costeiros de centros de dados | Médio prazo (2-4 anos) |

| Expansão descentralizada de energia solar em telhados | +0.8% | Área metropolitana de Tunes, Sfax, Sousse | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Plantas a Gás sob o Plano Solar Tunisino 2030

A Tunísia tem como meta 30% de penetração de renováveis até 2030, mas o gás despachácel permanece essencial para equilibrar a produção intermitente. A STEG está a remodelar plantas de ciclo combinado e a adicionar turbinas a gás de arranque rápido que operam com eficiência 15-20 pontos percentuais superior às unidades mais antigas, reduzindo as taxas de calor e limitando o corte de produção.[1]Banco Africano de Desenvolvimento, "BAD Aprova Empréstimo para a Central Solar de Kairouan," afdb.org O cofinanciamento do BAD em 2024 da central solar de 100 MW de Kairouan assinala o apoio dos doadores a portfólios híbridos que conjugam renováveis com ativos térmicos flexíveis. O programa TEREG do Banco Mundial de 2025 canaliza 430 milhões de USD para 2,8 GW de capacidade solar e eólica, condicionando os desembolsos a investimentos em armazenamento e flexibilidade da rede, sublinhando a interdependência entre renováveis e backup a gás.[2]Banco Mundial, "Banco Mundial Apoia a Transição Energética da Tunísia com Programa de 430 Milhões de Dólares," worldbank.org A incerteza no fornecimento de gás da Argélia amplifica a necessidade de turbinas eficientes, mas a dependência contínua de importações aumenta a exposição à volatilidade dos preços do combustível. Sem estas melhorias no gás, a penetração de renováveis acima de 35% comprometeria a estabilidade da rede no mercado de energia da Tunísia.

Leilões de Energia Renovável (Pipeline de 1 GW para 2024-2026)

Uma série de licitações de 1,7 GW colocou a Tunísia entre as plataformas de leilão mais competitivas do Norte de África. Em dezembro de 2024, a Qair, a Scatec e a Voltalia asseguraram 498 MW a tarifas próximas de 0,031 USD/kWh, refletindo a deflação global dos módulos fotovoltaicos e a intensa concorrência. Uma ronda solar de 500 MW avançou em março de 2025, selecionando quatro empresas a preços comparáveis. O projeto de 120 MW Sidi Bouzid II da Scatec alcançou um PPA de 25 anos em 2025, com despesas de capital de 87 milhões de EUR financiadas em partes iguais com a unidade Aeolus da Toyota Tsusho.[3]Scatec, "Scatec Assina PPA para Projeto Solar de 120 MW," scatec.com Os limites de conteúdo local de 30-40% adiam o encerramento financeiro em até nove meses, pressionando os promotores a abastecer-se localmente de estruturas de suporte e inversores. Apesar das margens comprimidas, o ritmo dos leilões precisa de acelerar, pois os volumes atualmente contratados cobrem apenas 14% da meta de renováveis para 2030 no mercado de energia da Tunísia.

Empréstimos para Modernização da Rede do BAD e KfW

A agenda de modernização da rede da STEG depende de um projeto-piloto de rede inteligente liderado pela Siemens no valor de 113 milhões de EUR, abrangendo Sfax, Sousse e Le Kram, com conclusão prevista para 2025. O BAD concedeu 120 milhões de EUR para a instalação de contadores em todo o país, com a meta de 5 milhões de contadores de eletricidade e 1 milhão de gás até 2029. O Banco Europeu de Investimento acrescentou 65,8 milhões de EUR para reforçar a capacidade das subestações e reduzir as perdas técnicas que excedem 15% em alguns alimentadores. Os dados em tempo real permitirão tarifas de utilização no tempo que alinham a geração solar intensa ao meio-dia com a procura flexível. No entanto, as aprovações de concursos continuam lentas, e replicar o sucesso do projeto-piloto em todo o mercado de energia da Tunísia requer uma forte disciplina de gestão de projetos.

Interconector Regional com a Itália (ELMED)

A ligação de corrente contínua de alta tensão ELMED de 600 MW, orçada em 921 milhões de EUR, conecta a Tunísia à Itália em 2028, cofinanciada pelo Banco Europeu de Investimento, KfW e subsídios do Banco Mundial. Permitirá exportar o excedente solar para a UE e importar energia durante os picos vespertinos, desbloqueando a elegibilidade para créditos de carbono. Uma subvenção de assistência técnica do BEI de 12 milhões de EUR em 2025 sublinha o risco de execução e a exposição da STEG a dívida denominada em euros. Os críticos alertam para o colonialismo verde,

mas o cabo pode reduzir a dependência da Tunísia do gás argelino e criar uma nova fonte de receitas para o mercado de energia da Tunísia.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do prémio de risco soberano no financiamento de PIE | -1.4% | Nacional, afeta todos os leilões | Curto prazo (≤ 2 anos) |

| Frota térmica envelhecida > 25 anos, travão na eficiência | -0.9% | Clusters térmicos costeiros | Médio prazo (2-4 anos) |

| Risco de corte da rede além de 35% de renováveis | -0.6% | Regiões interiores de alta irradiação solar | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local a atrasar os leilões solares | -0.5% | Contratação a nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Prémio de Risco Soberano no Financiamento de PIE

As notações de crédito de B- (Fitch) e CCC+ (S&P) impõem spreads de financiamento de 300-400 pb acima dos mercados de grau de investimento, reduzindo os retornos dos promotores. Os impasses na reforma dos subsídios do FMI paralisam as garantias soberanas, e os atrasos da STEG excedem 1.000 milhões de USD anualmente, elevando o risco do comprador. O empréstimo de 300 milhões de EUR do BERD proporcionou liquidez de emergência, mas o défice da concessionária persiste. Consequentemente, os promotores exigem garantias soberanas ou seguro de risco parcial, atrasando o encerramento financeiro e abrandando a construção de renováveis no mercado de energia da Tunísia.

Frota Térmica Envelhecida > 25 Anos — Travão na Eficiência

Muitas turbinas a gás datam da década de 1990, consumindo 10-15% mais combustível por MWh do que as unidades modernas de ciclo combinado. A manutenção adiada reduziu os fatores de capacidade para 50-60%, limitando a flexibilidade de rampa quando a produção solar cai ao anoitecer. A renovação da frota requer 1.000 a 2.000 milhões de USD, mas não existe nenhum veículo de financiamento. O fosso de eficiência agrava a intensidade de carbono, comprometendo potenciais receitas de créditos de carbono da UE após a entrada em funcionamento do ELMED. Os desembolsos do Banco Mundial exigem agora melhorias paralelas na frota térmica, associando a saúde das plantas antigas ao CAGR de longo prazo do mercado de energia da Tunísia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Renováveis Ganham Momentum Num Mix Liderado pelo Térmico

As unidades térmicas representaram 84,25% da participação do mercado de energia da Tunísia em 2025, reafirmando a centralidade da produção a gás no atendimento à procura de pico. As renováveis, ancoradas na energia solar fotovoltaica e nos parques eólicos costeiros, avançam a um CAGR de 24,6%, impulsionando o tamanho do mercado de energia da Tunísia para eletricidade limpa até um estimado de 4,85 GW até 2031. A queda contínua nos preços dos módulos e o financiamento concessionário do Banco Mundial sustentam licitações tarifárias abaixo de 0,032 USD/kWh. Os projetos-piloto de rede inteligente permitirão que as cargas flexíveis se alinhem com os picos solares, enquanto o projeto de energia hídrica por bombagem de 400-600 MW oferece capacidade de modulação para evitar o corte de produção. No entanto, o encargo da dívida denominada em euros do ELMED e a volatilidade das importações de gás sustentam o bloqueio térmico.

Em paralelo, o roteiro de hidrogénio verde da ACWA Power prevê 12 GW de capacidade renovável para alimentar eletrolisadores, o que poderia triplicar as taxas de construção de renováveis domésticas se emergirem reformas de transporte por rede. Até lá, a STEG continua a fazer revisões de extensão de vida útil das turbinas de Rades e Sousse para se proteger contra a intermitência das renováveis. A energia hídrica e a biomassa permanecem periféricas, e nenhum programa nuclear está planeado. Em geral, o crescente contributo das renováveis reduz a participação dos combustíveis fósseis, mas deixa a flexibilidade a gás indispensável para o mercado de energia da Tunísia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Utilizador Final: As Concessionárias Mantêm a Dominância Face a uma Procura Corporativa Nascente

As concessionárias detinham 80,95% do tamanho do mercado de energia da Tunísia em 2025 e apresentam uma tendência de crescimento a um CAGR de 9,25% até 2031, à medida que a STEG assina PPAs de 20-25 anos com os vencedores dos leilões. Os utilizadores comerciais e industriais, liderados pelos setores de fosfatos, cimento e têxteis, procuram PPAs diretos, mas permanecem cativos de tarifas em pacote. A ausência de regulamentação de acesso aberto limita a aquisição corporativa de renováveis, embora os investidores em centros de dados façam pressão para que haja mudança. A procura residencial cresce lentamente, mas conta agora com uma frota de 300 MW em telhados que reduz a carga da rede durante o dia.

No futuro, a captação corporativa poderá acelerar uma vez que as alterações ao código da rede permitam o transporte, desbloqueando a procura latente perto do cinturão de fosfatos de Gafsa e dos centros de dados costeiros. Até lá, o mercado de energia da Tunísia depende da resiliência do balanço da STEG e dos apoios multilaterais para escalar o investimento em renováveis, mantendo simultaneamente as obrigações de serviço universal.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

O consumo de eletricidade concentra-se ao longo do corredor costeiro Tunes-Sousse-Sfax, que consome cerca de 70% da carga nacional. Tunes por si só absorve 40%, impulsionada por edifícios públicos e atividade do setor de serviços. Sfax e Sousse albergam têxteis, agroalimentação e cimenteiras que necessitam de um abastecimento de base fiável. As governadorias do interior, Kairouan, Sidi Bouzid e Tataouine, oferecem irradiância solar de classe mundial acima de 2.000 kWh/m², atraindo parques fotovoltaicos em leilão apoiados por capital do BAD e do Banco Mundial.

As melhorias na transmissão são vitais porque os circuitos de 220 kV que canalizam a geração interior para as cargas costeiras enfrentam restrições térmicas durante os picos de verão. A ligação ELMED de 600 MW ancora um futuro anel Mediterrâneo Ocidental que permite as exportações, enquanto as potenciais interligações com a Líbia e a Argélia permanecem politicamente contingentes. A iniciativa de 200 kW de energia solar em escolas de Tataouine da Eni ilustra o alcance dos doadores às comunidades do sul desértico mal servidas. Os ganhos na eletrificação rural, contudo, acrescentam um volume modesto em relação às cargas industriais pesadas.

Até 2030, o reforço da rede em torno de Kairouan e Sidi Bouzid deverá desbloquear 1 GW de energia solar no interior. A energia hídrica por bombagem em Oued El Melah, perto de Tabarka, aproveita a topografia favorável para 600 MW de armazenamento, equilibrando as flutuações de procura na costa norte. O desajustamento espacial entre carga e recurso sublinha o valor estratégico das interligações multipontos na estabilização do mercado de energia da Tunísia.

Panorama Competitivo

O monopólio estatutário da STEG sobre a transmissão e distribuição configura um panorama moderadamente concentrado. Os PIE europeus — Scatec, Qair, Voltalia e Enel Green Power — dominam os leilões solares, enquanto a ACWA Power prepara megaprojetos de hidrogénio. As tarifas próximas de 0,031 USD/kWh posicionam o mercado de energia da Tunísia como o segundo local solar mais barato do continente, a seguir ao Egito.

Os fornecedores de equipamentos concorrem em pacotes de rede e geração: a Siemens lidera os projetos-piloto de rede inteligente; a GE e a Ansaldo fornecem atualizações de turbinas a gás; a Vestas e a Siemens Gamesa visam os pipelines eólicos; a ABB e a Elsewedy perseguem contratos de subestações. As regras de conteúdo local estimulam as joint ventures com fabricantes tunisinos, mas a imaturidade da cadeia de abastecimento prolonga as entregas. O crescente interesse em armazenamento co-localizado, seja em baterias ou energia hídrica por bombagem, favorece os integradores que oferecem flexibilidade de solução completa.

Estrategicamente, os PIE alinham-se com financiadores multilaterais para mitigar os riscos cambiais e de comprador. As estruturas de financiamento misto do BERD sustentam vários encerramentos solares em 2025, enquanto a subvenção do BEI para o ELMED aumenta a visibilidade para os fluxos comerciais trans-mediterrânicos. Os fabricantes nacionais estão atentos aos nichos de inversores e estruturas de suporte à medida que os volumes de leilão aumentam, sugerindo um aprofundamento gradual do ecossistema local do mercado de energia da Tunísia.

Líderes do Setor de Energia da Tunísia

Tunisian Company of Electricity & Gas (STEG)

Carthage Power Company

Ansaldo Energia (O&M para Rades C)

Nur Energie (TuNur Solar+)

ACWA Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Através do Programa de Melhoria da Fiabilidade, Eficiência e Governança Energética da Tunísia (TEREG), o Banco Mundial estabeleceu parceria com o Governo da Tunísia para modernizar o setor energético do país. Ao longo dos próximos cinco anos, esta iniciativa, apoiada por um acordo de financiamento de 430 milhões de USD, que inclui 30 milhões de USD em financiamento concessionário dos Fundos de Investimento Climático, visa garantir que a Tunísia forneça um abastecimento de eletricidade sustentável, fiável e acessível.

- Março de 2025: A Qair, uma produtora independente de energia francesa (PIE), assegurou acordos de compra de energia (PPAs) com a concessionária estatal da Tunísia, Société Tunisienne de l'Electricité et du Gaz (STEG), para um total de 298 MW de energia solar fotovoltaica. Estes acordos abrangem as centrais solares fotovoltaicas de 100 MW em Gafsa e de 198 MW em El Khobna, ambas situadas no coração da Tunísia.

- Dezembro de 2024: A Empower New Energy (ENE) realizou o seu primeiro investimento solar em Tunes, em parceria com o Mall of Sousse. As duas organizações sublinharam a sua dedicação à inovação sustentável ao assinar um Acordo de Apoio de Energia (PSA), preparando o terreno para um ambicioso projeto de energia solar. Central para este empreendimento é um avançado sistema solar de telhado de 948 kWp.

- Maio de 2024: A ACWA Power, líder cotada na Arábia Saudita em transição energética e pioneira em hidrogénio verde, assinou um memorando de entendimento (MdE) com o Governo tunisino. O acordo, representado pelo Ministério da Indústria, Minas e Energia, visa explorar um projeto com potencial para produzir até 600.000 toneladas de hidrogénio verde anualmente, em três fases distintas.

Âmbito do Relatório do Mercado de Energia da Tunísia

O setor de energia, frequentemente referido como setor elétrico, abrange toda a cadeia de valor da eletricidade — desde a geração e transmissão até à distribuição e venda. Este setor integra organizações, tecnologias e infraestruturas, garantindo que as fontes de energia primária são transformadas de forma eficiente e segura em energia elétrica para os utilizadores finais.

O mercado de energia da Tunísia é segmentado por fontes de energia, utilizadores finais e nível de tensão de transmissão e distribuição (T&D) (apenas análise qualitativa). Por fonte de energia, o mercado é segmentado em térmica, nuclear e renovável. Por utilizador final, é categorizado em concessionárias, comercial e industrial, e residencial. Além disso, o relatório aprofunda os níveis de tensão de transmissão e distribuição (T&D), oferecendo perspetivas qualitativas sobre transmissão de alta tensão, subtransmissão, distribuição de média tensão e distribuição de baixa tensão.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Utilizador Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Apenas Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

A que ritmo se espera que a capacidade instalada total na Tunísia cresça até 2031?

A capacidade nacional deverá aumentar de 7,87 GW em 2026 para 11,04 GW até 2031, implicando um CAGR de 6,98% ao longo de 2026-2031.

Quando entrará em funcionamento o interconector ELMED de 600 MW com a Itália?

Os calendários atuais preveem a entrada em serviço em 2028, após a construção apoiada pelo BEI, KfW e financiamento do Banco Mundial.

Que níveis tarifários alcançaram os recentes leilões solares?

As rondas de dezembro de 2024 e março de 2025 encerraram perto de 0,031 USD/kWh, entre os preços mais baixos registados no Norte de África.

Os acordos corporativos de compra de energia estão já permitidos na Tunísia?

Os PPAs corporativos diretos permanecem limitados porque a STEG detém o acesso exclusivo à rede, embora os operadores de fosfatos e centros de dados estejam a pressionar pela introdução de regras de acesso aberto.

Quanta energia solar em telhados foi instalada no âmbito da reforma da medição líquida?

Até ao final de 2024, cerca de 300 MW tinham sido implantados em 90.000 habitações, apoiados por um programa de reembolso de 370 milhões de TND (121 milhões de USD).

Qual é o foco do plano de modernização da rede da STEG?

Um projeto-piloto liderado pela Siemens está a instalar contadores inteligentes e automação em Sfax, Sousse e Le Kram para reduzir as perdas técnicas e permitir tarifas de utilização no tempo, com a implementação nacional prevista para 2029.

Página atualizada pela última vez em: