Tamanho e Participação do Mercado de Quadros de Distribuição da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

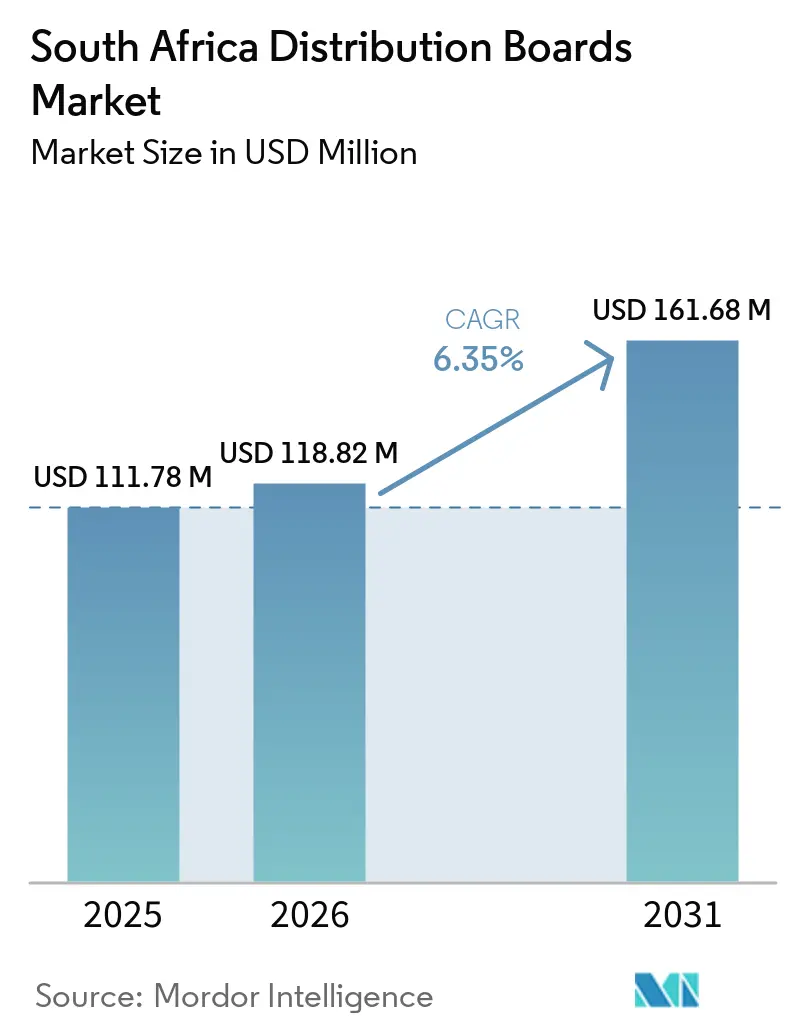

| Tamanho do mercado no ano base (2025) | 111.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 118.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 161.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Quadros de Distribuição da África do Sul pela Mordor Intelligence

O tamanho do Mercado de Quadros de Distribuição da África do Sul está projetado para expandir de USD 111,78 milhões em 2025 e USD 118,82 milhões em 2026 para USD 161,68 milhões até 2031, registrando um CAGR de 6,35% entre 2026 e 2031. O mercado de quadros de distribuição da África do Sul está sendo impulsionado pela implantação privada de geração embarcada, pela construção de centros de dados e pelo programa de modernização gradual da rede da Eskom. O comportamento de compra afastou-se das respostas de backup de curto prazo e avançou em direção a melhorias permanentes de qualidade de energia e arquitetura de distribuição, porque a geração privada agora faz parte do ambiente construído e não mais uma solução temporária. A Eskom relatou que o corte de carga caiu de 329 dias no exercício fiscal de 2024 para 13 dias no exercício fiscal de 2025, mas os gastos com infraestrutura elétrica continuaram aumentando à medida que fontes de energia privadas e da rede foram integradas em sistemas permanentes.[1]Eskom, "Atualização de Desempenho Operacional e Corte de Carga," Eskom, eskom.co.za O mercado de quadros de distribuição da África do Sul também é moldado por uma estrutura competitiva dividida, em que marcas multinacionais lideram em projetos de alta especificação, enquanto montadores locais competem por meio de conhecimento de normas, montagem local e alinhamento de aquisições. Isso mantém o mercado de quadros de distribuição da África do Sul exposto a oportunidades em substituições orientadas por conformidade, atualizações de quadros vinculadas ao wheeling e arquiteturas de monitoramento mais inteligentes, mesmo enquanto os custos de metais e os atrasos de aprovação ainda afetam o cronograma dos projetos.

Principais Conclusões do Relatório

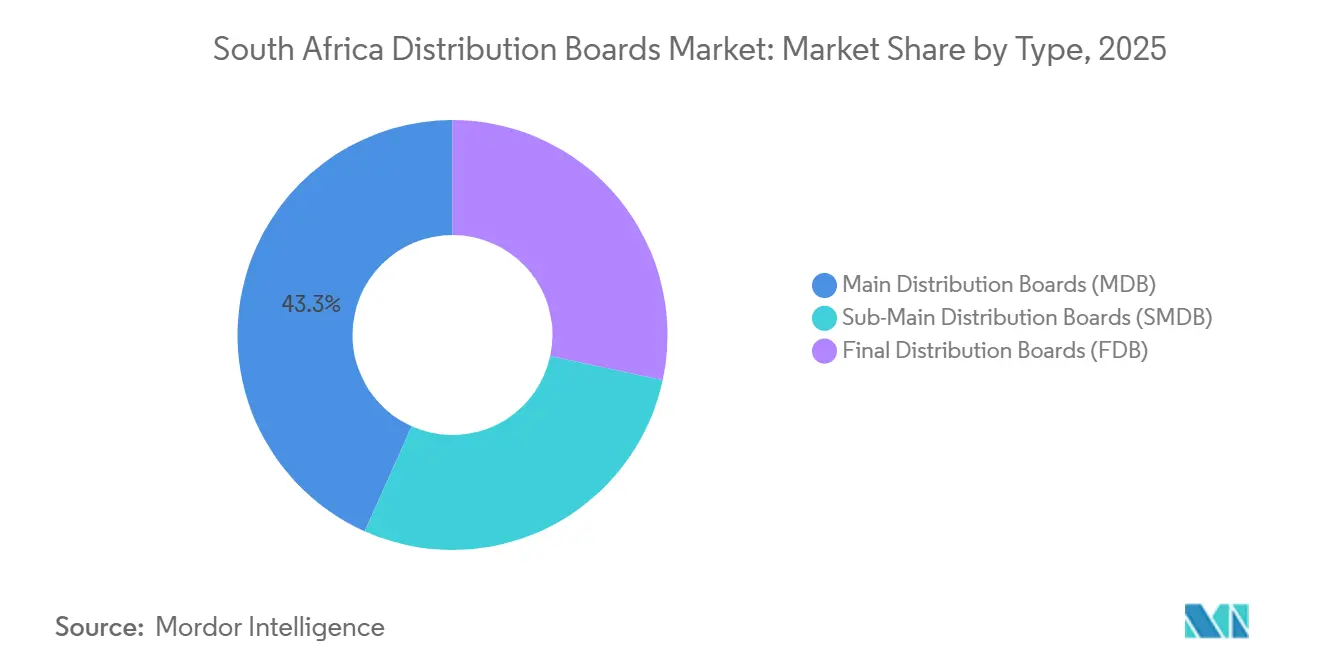

- Por tipo, os Quadros de Distribuição Principal lideraram com 43,3% de participação na receita em 2025, enquanto os Quadros de Distribuição Final têm previsão de expansão a um CAGR de 8,7% até 2031.

- Por tecnologia, os quadros convencionais representaram 71,2% da receita em 2025, enquanto os quadros inteligentes ou habilitados para Internet das Coisas (IoT) devem crescer a um CAGR de 10,5% até 2031.

- Por tipo de montagem, os quadros de montagem em parede detinham uma participação de 59,3% em 2025, enquanto os quadros de piso ou autoportantes têm projeção de crescimento a um CAGR de 8,1% até 2031.

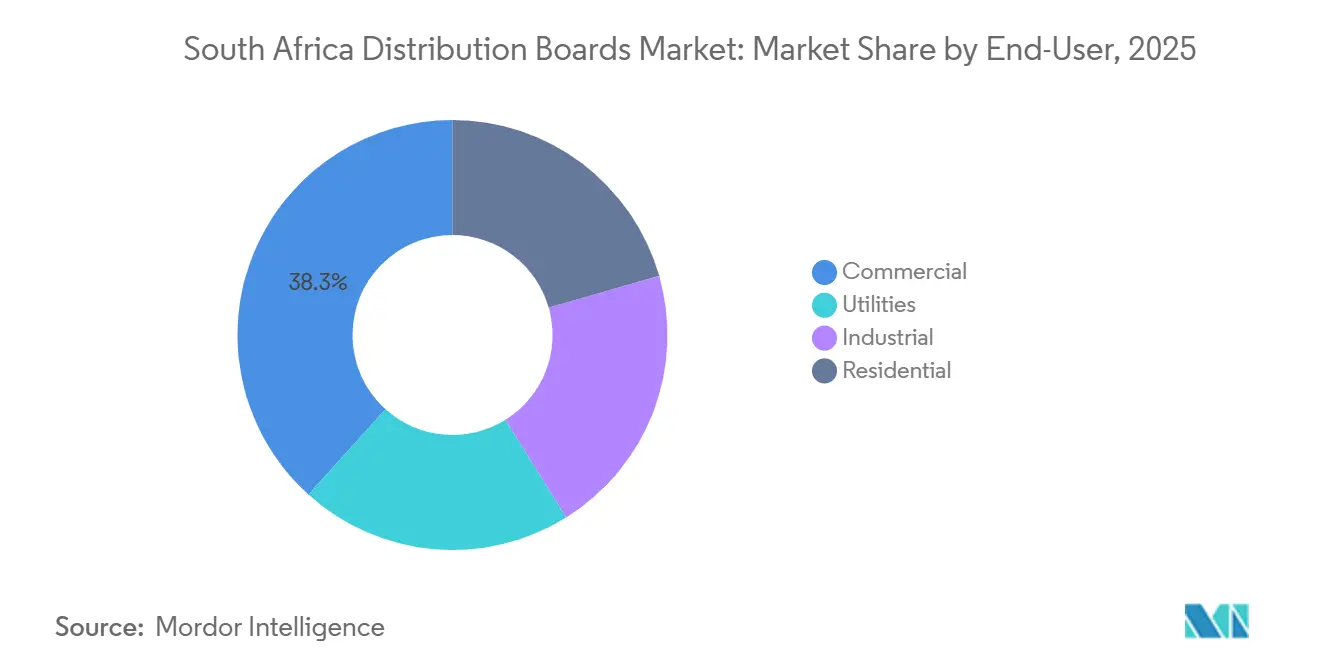

- Por usuário final, as aplicações comerciais capturaram 38,3% da receita em 2025, enquanto a demanda residencial tem projeção de avanço a um CAGR de 8,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Quadros de Distribuição da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de Energia Solar Integrada Comercial e Industrial com Armazenamento Atrás do Medidor (BTM) | +2.0% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Construção de Infraestrutura de Energia para Centros de Dados e Cargas de Trabalho de Inteligência Artificial | +1.5% | Gauteng, Cabo Ocidental, KwaZulu-Natal | Médio prazo (2-4 anos) |

| Reforma da Rede de Concessionárias e Municípios Mais Gastos com Localização | +1.2% | Nacional, prioridade em Gauteng, Mpumalanga, Estado Livre | Médio prazo (2-4 anos) |

| Ciclo de Atualização de Conformidade da Norma Nacional Sul-Africana (SANS) 10142 e Energia Fotovoltaica | +0.7% | Nacional, concentrado em metrópoles residenciais | Curto prazo (≤ 2 anos) |

| Migração de Baixa Tensão (BT) para Média Tensão (MT) para Sites de Solar e Wheeling Acima de 1 Megavolt-Ampere (MVA) | +0.5% | Cabo Ocidental, Gauteng, KwaZulu-Natal | Médio prazo (2-4 anos) |

| Adoção de Painéis Modulares Conteinerizados para Entrega Mais Rápida de Projetos | +0.3% | Cabo do Norte, Mpumalanga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Solar Embarcado Comercial e Industrial Mais Armazenamento BTM

O mercado de quadros de distribuição da África do Sul está se beneficiando de um aumento constante na energia solar integrada e no armazenamento atrás do medidor em instalações comerciais e industriais. Cada projeto de energia solar combinada com armazenamento gera um evento de atualização de quadros, pois as instalações em conformidade exigem proteção de circuito dedicada, dispositivos de isolamento e componentes classificados para corrente contínua que muitos quadros legados não possuem. A SANS 10142-1 Edição 3.2, publicada em agosto de 2024, formalizou os requisitos atualizados para cabos fotovoltaicos e adicionou disposições para sistemas de energia híbridos, o que transformou muitas atualizações em aquisições orientadas pela conformidade, em vez de substituições opcionais.[2]Agência Sul-Africana de Normas, "SANS 10142-1 Edição 3.2," SABS, sabs.co.za A Sungrow e o Herholdt's Group assinaram um acordo em março de 2026 para implantar 1.155 MWh de Sistema de Armazenamento de Energia em Baterias (BESS) comercial e industrial em toda a África do Sul, demonstrando a escala das novas instalações que requerem interfaces de quadros de baixa tensão especificadas para essa finalidade. Os locais retrofitados frequentemente também necessitam de verificações de redução de capacidade térmica quando uma proteção de maior classificação é introduzida em invólucros antigos, o que gera demanda adicional por substituições de Quadros de Distribuição Sub-Principal (QDSP) e Quadros de Distribuição Final (QDF) juntamente com a troca do quadro principal.

Construção de Infraestrutura de Energia para Centros de Dados e Cargas de Trabalho de Inteligência Artificial

O mercado de quadros de distribuição da África do Sul está registrando demanda concentrada proveniente da construção de centros de dados e de cargas de trabalho digitais com alto consumo de energia. Os centros de dados utilizam distribuição de energia em camadas, desde salas de média tensão até quadros finais em nível de fileira, de modo que a construção de uma única instalação gera múltiplas camadas de quadros em vez de um único pacote de aquisição. Esses sites também exigem redundância de barramento duplo, caminhos de proteção independentes e monitoramento contínuo, o que eleva a preferência por quadros de distribuição inteligentes em detrimento de painéis convencionais. Conjuntos em conformidade com a IEC 61439 são a expectativa de referência nesse ambiente, e os fornecedores que não conseguem atender a essa norma enfrentam uma janela de participação estreita em projetos premium. Como resultado, o crescimento da demanda nessa parte do mercado de quadros de distribuição da África do Sul é concentrado, orientado por especificações e favorável a empresas com sistemas testados e capacidade de monitoramento.

Reforma da Rede de Concessionárias e Municípios Mais Gastos com Localização

O mercado de quadros de distribuição da África do Sul também é apoiado pela reforma da rede e pelos gastos com localização nas redes de concessionárias e municípios. O plano de capital da Eskom para 2025 alocou 41,2% de seus gastos do exercício fiscal de 2026 ao exercício fiscal de 2030 para investimentos relacionados à rede, o que apoia a substituição de quadros de baixa tensão no lado secundário em subestações e salas de chaveamento municipais. A Companhia Nacional de Transmissão da África do Sul (NTCSA) também se comprometeu com 14.500 km de novas linhas de transmissão e 210 transformadores até 2030, o que expande a base instalada que requer proteção e equipamentos de distribuição de baixa tensão a jusante. As regras de localização nas aquisições da Eskom continuam a favorecer a montagem doméstica, o que confere aos construtores de painéis locais alguma proteção de preços mesmo quando os componentes importados se tornam mais caros. O skid de transformador integrado com inversor da ACTOM em 2025 combinou um transformador fabricado localmente, inversor, caixa combinadora de baixa tensão e unidade de anel de média tensão, demonstrando como os fornecedores locais estão avançando em direção a pacotes integrados testados em fábrica.

Ciclo de Atualização de Conformidade da SANS 10142 e Energia Fotovoltaica

O mercado de quadros de distribuição da África do Sul está sendo impulsionado por uma atualização contínua de conformidade vinculada à SANS 10142 e à adoção de energia solar em telhados. A Edição 3.2 introduziu requisitos revisados de barramento, especificações atualizadas de cabos fotovoltaicos, cálculos de corrente de falha CC e regras de proteção mais rigorosas para circuitos alimentados por energia solar, todos os quais afetam diretamente a seleção e a substituição de quadros. Os eletricistas que emitem Certificados de Conformidade devem verificar se os quadros instalados atendem às cláusulas atualizadas, o que transforma inspeções, transferências de propriedade e verificações de seguros em gatilhos de substituição. A Associação de Empreiteiros Elétricos (SA) (ECA(SA)) abriu comentários públicos para a Edição 3.3 em 30 de janeiro de 2026, demonstrando que as atualizações de código continuam ao longo do período de previsão em vez de encerrar com a revisão de 2024. Os quadros finais residenciais são especialmente vulneráveis porque os níveis de falha combinados de rede mais geração frequentemente excedem o que as unidades legadas foram projetadas para suportar, o que acelera as substituições em residências que adotaram energia solar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de Conexão à Rede e Atrasos de Aprovação | -1.8% | Nacional, agudo nas franjas metropolitanas de Gauteng e nos corredores de crescimento do Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Volatilidade de Custos de Cobre, Aço e Componentes Importados | -1.5% | Nacional, maior impacto sobre montadores de médio mercado dependentes de importações | Médio prazo (2-4 anos) |

| Risco de Modificação de Painéis com Tipo Testado e Ônus de Redução de Capacidade Térmica | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Atrito da Carta de Autoridade (LoA) do Regulador Nacional de Especificações Compulsórias (NRCS) e Aprovação de Especialistas para Instalações em Conformidade | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Conexão à Rede e Atrasos de Aprovação

O mercado de quadros de distribuição da África do Sul ainda enfrenta risco de cronograma decorrente de gargalos de conexão à rede e atrasos de aprovação. O marco regulatório nacional de wheeling foi publicado em março de 2025, mas a execução dos projetos ainda depende dos processos de conexão nas redes da Eskom e dos municípios, que podem diferir em ritmo e padrões de documentação. A Pesquisa Econômica da África do Sul de 2025 da OCDE identificou a expansão da rede como uma restrição vinculante à implantação de energias renováveis, o que corrobora a visão de que projetos elétricos podem ser atrasados mesmo quando as especificações dos quadros estão finalizadas. Para os fornecedores de painéis, isso significa que os pedidos de aquisição podem ser feitos e depois adiados por meses quando as datas de comissionamento mudam, o que imobiliza capital de giro e slots de produção. As restrições de capital municipal em áreas sob intervenções estruturadas de concessionárias podem adiar ainda mais as atualizações discricionárias de MDB e SMDB, o que desacelera o volume de substituição no curto prazo.

Volatilidade de Custos de Cobre, Aço e Componentes Importados

O mercado de quadros de distribuição da África do Sul tem exposição direta de custos ao cobre, ao aço e aos componentes de proteção importados. A Agência Internacional de Energia (AIE) relatou que as taxas de tratamento e refino de fundições de cobre se estabeleceram em USD 0 por tonelada em janeiro de 2026, o que refletiu condições de oferta global apertadas vinculadas à eletrificação e à demanda por energias renováveis. Os montadores locais que importam disjuntores, dispositivos de corrente residual e hardware de invólucros também enfrentam risco cambial, o que pode comprimir as margens no médio mercado sensível a preços. Esse problema se agrava quando as configurações de painéis com tipo testado exigem componentes de especificação original, porque substituições de marcas motivadas por custos podem invalidar a certificação e forçar novos testes. Como resultado, a volatilidade de materiais não apenas eleva os preços no mercado de quadros de distribuição da África do Sul; ela também pode estender os prazos de entrega e complicar a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Quadros Principais Ancoram a Receita Enquanto os FDB Superam a Expansão

Os Quadros de Distribuição Principal detinham 43,3% da participação do mercado de quadros de distribuição da África do Sul em 2025, tornando-os a maior categoria de produto no mercado de quadros de distribuição da África do Sul. Essa posição decorreu de grandes construções comerciais, reformas industriais e da necessidade de uma camada de proteção central em sistemas híbridos de solar mais rede. As instalações comerciais, que representaram 38,3% da demanda por usuário final em 2025, criam uma base estável para quadros principais de alta classificação porque parques de escritórios, sites de varejo e ativos de hospitalidade precisam de coordenação entre múltiplas fontes de energia. Os Quadros de Distribuição Sub-Principal situam-se no meio da hierarquia e estão cada vez mais vinculados a requisitos de medição e controle de sub-zonas em edifícios maiores.

Os Quadros de Distribuição Final têm projeção de crescimento a um CAGR de 8,7% até 2031, tornando-os o tipo de expansão mais rápida no mercado de quadros de distribuição da África do Sul. A NTCSA informou que a base de energia solar em telhados da África do Sul atingiu 7.300 MW em setembro de 2025, o que ampliou a base instalada que agora precisa de proteção de subcircuito em conformidade no nível residencial e comercial leve. O programa de medição inteligente do Tesouro Nacional tem como meta 250.000 submedidores em 19 municípios até 2027/28, e isso cria um ciclo paralelo de atualização para quadros que devem acomodar subsistemas de medição e layouts de fiação revisados. No setor de quadros de distribuição da África do Sul, essa combinação mantém os MDBs centrais para a receita atual enquanto empurra os FDBs para a frente do ciclo de substituição.

Por Tecnologia: Quadros Convencionais Dominam, Adoção Inteligente Acelera no Topo

Os quadros convencionais mantiveram uma participação de 71,2% em 2025, permanecendo assim o maior grupo tecnológico no mercado de quadros de distribuição da África do Sul. Sua liderança reflete o tamanho da base instalada e a sensibilidade a custos dos compradores residenciais e comerciais de pequeno porte. Esse fluxo de substituição é estável porque muitos compradores ainda priorizam proteção confiável e conformidade em detrimento de recursos avançados de monitoramento. Isso também significa que os produtos legados continuam gerando demanda de longa cauda mesmo quando projetos de especificação mais elevada seguem em direção diferente.

Os quadros inteligentes ou habilitados para IoT têm previsão de expansão a um CAGR de 10,5% até 2031, a taxa mais rápida entre todos os tipos de segmentação e uma parte crescente do tamanho do mercado de quadros de distribuição da África do Sul. Os centros de dados e as instalações comerciais avançadas são os principais catalisadores porque exigem monitoramento de energia em tempo real, visibilidade de falhas e isolamento remoto dentro de estruturas rígidas de confiabilidade. A Landis+Gyr apresentou seu medidor inteligente de trilho DIN E480 na Enlit Africa 2025 com conectividade de IoT de Banda Estreita (NB-IoT) e comunicação bidirecional, refletindo como a inteligência em nível de circuito está penetrando mais profundamente na arquitetura de distribuição de baixa tensão. No setor de quadros de distribuição da África do Sul, os custos mais elevados de eletricidade e o gerenciamento mais rigoroso de energia também estão ampliando o caso comercial para a adoção de quadros inteligentes além das instalações premium.

Por Tipo de Montagem: Painéis de Montagem em Parede Lideram, Formatos Autoportantes Ganham em Projetos de Primeiro Nível

Os quadros de montagem em parede detinham 59,3% da participação do mercado de quadros de distribuição da África do Sul em 2025, mantendo-se à frente dos formatos autoportantes. Sua liderança vem de atualizações residenciais, instalações comerciais leves e reformas de escritórios, onde os limites de espaço e os volumes unitários favorecem invólucros compactos. A SANS 10142-1 Edição 3.2 adicionou requisitos revisados de ligação neutro-terra e barramento, e essas mudanças sustentaram um fluxo constante de substituições em instalações de montagem em parede mais antigas que não estão mais em conformidade. Essa parte do mercado de quadros de distribuição da África do Sul permanece orientada por volume, com atividade de conformidade e reforma fazendo mais trabalho do que megaprojetos de nova construção.

Os quadros de chão ou autoportantes têm previsão de crescimento a um CAGR de 8,1% até 2031, apoiados por expansões industriais, salas elétricas de centros de dados e grandes subestações comerciais. Esses projetos frequentemente excedem os limites práticos de montagem em parede, de modo que os compradores migram para conjuntos autoportantes de maior classificação com melhor desempenho em nível de falha e gerenciamento de cabos mais fácil. Os centros de controle de motores e os quadros de distribuição de baixa tensão fabricados localmente pela ACTOM, construídos conforme a SANS 1973-1 e com tipo testado para altas classificações de falha, demonstram como os fornecedores domésticos competem nesse segmento de alta especificação. As salas elétricas modulares conteinerizadas para projetos de energias renováveis estão adicionando mais suporte a esse formato, porque os conjuntos autoportantes construídos em fábrica reduzem o tempo de instalação no local e simplificam a coordenação.

Por Usuário Final: Comercial Ancora a Demanda, Residencial Entrega o Crescimento Mais Rápido

Os usuários finais comerciais responderam por 38,3% do mercado de quadros de distribuição da África do Sul em 2025, de modo que esse grupo permaneceu como a principal âncora de demanda. Ativos de escritórios, varejo, hospitalidade, saúde e uso misto continuam a atualizar sistemas elétricos à medida que buscam operações mais ecológicas e arquiteturas de energia no local mais estáveis. Os edifícios comerciais também absorvem uma grande parcela de retrofits de geração embarcada e armazenamento em baterias, o que eleva a demanda por quadros principais e sub-principais atualizados em vez de simples trocas de componentes. Os usuários industriais formam a próxima camada principal de demanda, especialmente em mineração, produtos químicos, processamento de alimentos e fabricação, onde as classificações dos quadros, o desempenho em nível de falha e o tempo de atividade importam mais do que o custo inicial.

As aplicações residenciais têm projeção de crescimento a um CAGR de 8,3% até 2031, tornando-as uma das partes de movimento mais rápido do tamanho do mercado de quadros de distribuição da África do Sul. Mais de 1 milhão de residências sul-africanas tinham instalações solares até 2025, e as configurações híbridas em conformidade precisam de zonas de proteção CA e CC dedicadas que muitos quadros finais legados não fornecem. A SANS 10142-1 Edição 3.2 fortaleceu esses gatilhos de substituição ao apertar os requisitos de corrente de falha e barramento para instalações de rede mais geração. As concessionárias permanecem um comprador significativo também, porque a reforma de subestações e as atualizações do lado secundário de transformadores continuam a criar demanda por quadros fora do segmento de edificações.

Análise Geográfica

Gauteng responde pela maior concentração provincial de demanda no mercado de quadros de distribuição da África do Sul. Sua posição reflete a combinação mais profunda do país de espaço comercial, reforma industrial e investimento em infraestrutura digital. A província também carrega um denso pipeline de retrofits de solar e armazenamento comerciais e industriais, o que mantém a demanda forte por MDBs, SMDBs e quadros mais inteligentes prontos para monitoramento. A atividade de intervenção de concessionária da Eskom em municípios ao redor de Ekurhuleni e Tshwane acrescenta outra camada de necessidade de substituição à medida que os ativos de baixa tensão envelhecidos são renovados.

O Cabo Ocidental é o nó de demanda provincial de crescimento mais rápido no mercado de quadros de distribuição da África do Sul, especialmente para aplicações orientadas por tecnologia e vinculadas a energias renováveis. A província combina forte desenvolvimento comercial com adoção ativa de energia privada, o que eleva a demanda por arquiteturas de quadros integradas à geração em escritórios, ativos de uso misto e instalações de serviços. O marco regulatório de wheeling do Regulador Nacional de Energia da África do Sul (NERSA) é particularmente relevante aqui porque geradores privados e compradores comerciais estão cada vez mais usando modelos de acesso à rede que requerem proteção coordenada entre sistemas de baixa tensão e média tensão. Um ecossistema de empreiteiros relativamente eficiente também ajuda a encurtar o tempo entre a aprovação do projeto e a aquisição, o que apoia pedidos de quadros mais rápidos do que em regiões mais congestionadas. Esses fatores mantêm o Cabo Ocidental na vanguarda do mercado de quadros de distribuição da África do Sul à medida que os projetos migram de sistemas de backup de emergência para projetos de energia híbrida permanente.

KwaZulu-Natal e as demais províncias compõem uma parte menor, mas ainda importante, do mercado de quadros de distribuição da África do Sul. KwaZulu-Natal apoia a demanda por meio do comércio vinculado a portos, manufatura, saúde e integração de energias renováveis, todos os quais requerem uma combinação de painéis de montagem em parede, autoportantes e de interface de média tensão. O Plano de Ação do Programa Nacional Integrado de Eletrificação (INEP) tem como meta o acesso universal à eletricidade até 2030 por meio de extensões de rede e implantação de microrredes em províncias como Limpopo, Mpumalanga e Noroeste, o que mantém a demanda por quadros de nível básico e médio ativa além das principais metrópoles. Os corredores de energias renováveis do Estado Livre e do Cabo do Norte também apoiam instalações de nível utilitário, e espera-se que Gauteng, Cabo Ocidental e KwaZulu-Natal mantenham a participação de valor dominante até 2031.

Cenário Competitivo

O mercado de quadros de distribuição da África do Sul é moderadamente fragmentado. O mercado de quadros de distribuição da África do Sul apresenta uma estrutura de dois níveis, em vez de um campo competitivo único e uniforme. ABB, Siemens, Schneider Electric, Eaton e Legrand lideram o segmento de alta especificação, onde data centers, mineração, concessionárias e grandes projetos comerciais exigem sistemas testados por tipo e suporte de serviço consolidado. ACTOM, CBi-electric: low voltage, Voltex MV/LV Solutions e construtores de painéis regionais ocupam uma posição sólida no mercado intermediário, onde tempo de resposta, familiaridade com normas e montagem local têm maior relevância. A Voltex MV/LV Solutions ilustra esse modelo com quadros de baixa tensão aprovados pelo SABS que integram equipamentos de manobra da ABB, Schneider Electric e Siemens em configurações montadas localmente. Isso torna o mercado de quadros de distribuição da África do Sul competitivo por nível de aplicação, e não apenas pela escala da marca.

A disputa mais acirrada está se formando em torno de data centers, energia solar integrada e retrofits comerciais mais inteligentes, pois esses projetos favorecem fornecedores capazes de combinar hardware, monitoramento e serviço de ciclo de vida em uma única oferta. A pressão por localização nas aquisições da Eskom e dos municípios também protege parte da demanda endereçável para montadores domésticos que conseguem atender às regras de conteúdo local e às expectativas de prazo de entrega. O processo de Carta de Autoridade do NRCS continua sendo uma barreira significativa para novos entrantes, pois fornecedores com linhas de produtos aprovadas conseguem avançar mais rapidamente do que concorrentes que ainda precisam de aprovação de conformidade sob a VC 8036. Oportunidades de espaço em branco permanecem em quadros inteligentes para retrofits abaixo de 1 MVA e em salas elétricas em contêineres para projetos de energia renovável, onde nenhum especialista doméstico isolado detém controle claro.

A ABB destacou o equipamento de manobra inteligente UniGear Digital ZS1 e tecnologias relacionadas de controle de subestações na AMEU 2025 e na Enlit Africa 2026, demonstrando um claro impulso em direção a ativos de distribuição monitorados digitalmente. A ACTOM lançou em 2025 um conjunto de transformador integrado com inversor que combinou um transformador construído localmente, inversor, caixa combinadora de baixa tensão e unidade de anel de média tensão em um único pacote testado em fábrica. A Sungrow e o Herholdt's Group também assinaram um acordo de implantação de 1.155 MWh de BESS comercial e industrial em março de 2026, o que expande a base instalada que necessitará de proteção de baixa tensão dedicada e coordenação de quadros em cada local. A crescente presença da CHINT adiciona pressão de preços no mercado intermediário, de modo que tanto as multinacionais quanto os montadores locais precisarão defender sua participação por meio de conformidade com normas, suporte local e amplitude de produtos.

Líderes do Setor de Quadros de Distribuição da África do Sul

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

ACTOM (Pty) Ltd.

-

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Sungrow e o Grupo Herholdt's firmaram um acordo para implantar 1.155 MWh de Sistemas de Armazenamento de Energia em Baterias (BESS) Comerciais e Industriais (C&I) em toda a África do Sul por meio de implantações em fases. Cada site de implantação requer um quadro de distribuição de baixa tensão (BT) projetado especificamente com proteção de circuito de armazenamento dedicada, criando demanda substancial de hardware para fornecedores de painéis locais.

- Janeiro de 2026: A SANS 10142-1 Edição 3.3 entrou em fase de comentários públicos com um período de consulta acelerado de um mês, com publicação prevista para meados de 2026. Esta edição baseia-se nas proteções de quadros para sistemas fotovoltaicos (FV) e híbridos introduzidas na Edição 3.2. A revisão visa aprimorar ainda mais os requisitos de cálculo de nível de falha e refinar os critérios de seleção de quadros de distribuição.

Escopo do Relatório do Mercado de Quadros de Distribuição da África do Sul

Um quadro de distribuição (QD), também referido como painel elétrico, caixa de disjuntores ou caixa de fusíveis, serve como o componente central de um sistema elétrico. Ele recebe o fornecimento principal de energia da rede e o distribui em circuitos subsidiários menores, garantindo a entrega segura e eficiente de energia para luminárias, tomadas e eletrodomésticos dentro de um edifício.

O Mercado de Quadros de Distribuição da África do Sul é segmentado por tipo, tecnologia, tipo de montagem e usuário final. Por tipo, o mercado é segmentado em quadros de distribuição principal (MDB), quadros de distribuição sub-principal (SMDB) e quadros de distribuição final (FDB). Por tecnologia, o mercado é segmentado em quadros convencionais e quadros inteligentes/habilitados para IoT. Por tipo de montagem, o mercado é segmentado em montagem em parede e chão/autoportante. Por usuário final, o mercado é segmentado em concessionárias, industrial, comercial e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Quadros de Distribuição Principal (MDB) |

| Quadros de Distribuição Sub-Principal (SMDB) |

| Quadros de Distribuição Final (FDB) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT |

| Montagem em Parede |

| Chão/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Quadros de Distribuição Principal (MDB) |

| Quadros de Distribuição Sub-Principal (SMDB) | |

| Quadros de Distribuição Final (FDB) | |

| Por Tecnologia | Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montagem | Montagem em Parede |

| Chão/Autoportante | |

| Por Usuário Final | Concessionárias |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado da demanda por quadros de distribuição da África do Sul até 2031?

O tamanho do Mercado de Quadros de Distribuição da África do Sul está projetado para expandir de USD 111,78 milhões em 2025 e USD 118,82 milhões em 2026 para USD 161,68 milhões até 2031, registrando um CAGR de 6,35% entre 2026 e 2031.

Qual categoria de produto lidera a receita atual e qual está crescendo mais rapidamente?

Os Quadros de Distribuição Principal lideraram com 43,3% de participação em 2025, enquanto os Quadros de Distribuição Final têm projeção de crescimento mais rápido a um CAGR de 8,7% até 2031.

Por que as substituições de quadros residenciais estão aumentando na África do Sul?

A adoção de energia solar em telhados ultrapassou 1 milhão de residências, e a SANS 10142-1 Edição 3.2 exige proteção CA e CC em conformidade, adequação de barramento e tratamento de corrente de falha que muitos quadros finais legados não atendem.

Como o marco regulatório de wheeling está afetando a demanda por quadros elétricos?

O marco regulatório de wheeling de março de 2025 está impulsionando mais projetos em direção a layouts de proteção coordenados de baixa tensão e média tensão, especialmente para sites acima de 1 MVA que precisam de configurações atualizadas de MDB e SMDB.

Quais províncias estão impulsionando a demanda mais forte?

Gauteng permanece o maior centro de demanda, o Cabo Ocidental é o nó de crescimento mais rápido, e KwaZulu-Natal permanece importante por meio de aplicações comerciais, industriais e vinculadas à rede.

Qual tendência tecnológica está mudando mais as especificações dos painéis?

Os quadros inteligentes e habilitados para IoT estão remodelando os projetos premium, especialmente em centros de dados e sites comerciais avançados, e este segmento tem projeção de expansão a um CAGR de 10,5% até 2031.

Página atualizada pela última vez em: