Tamaño y Participación del Mercado de Tableros de Distribución de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

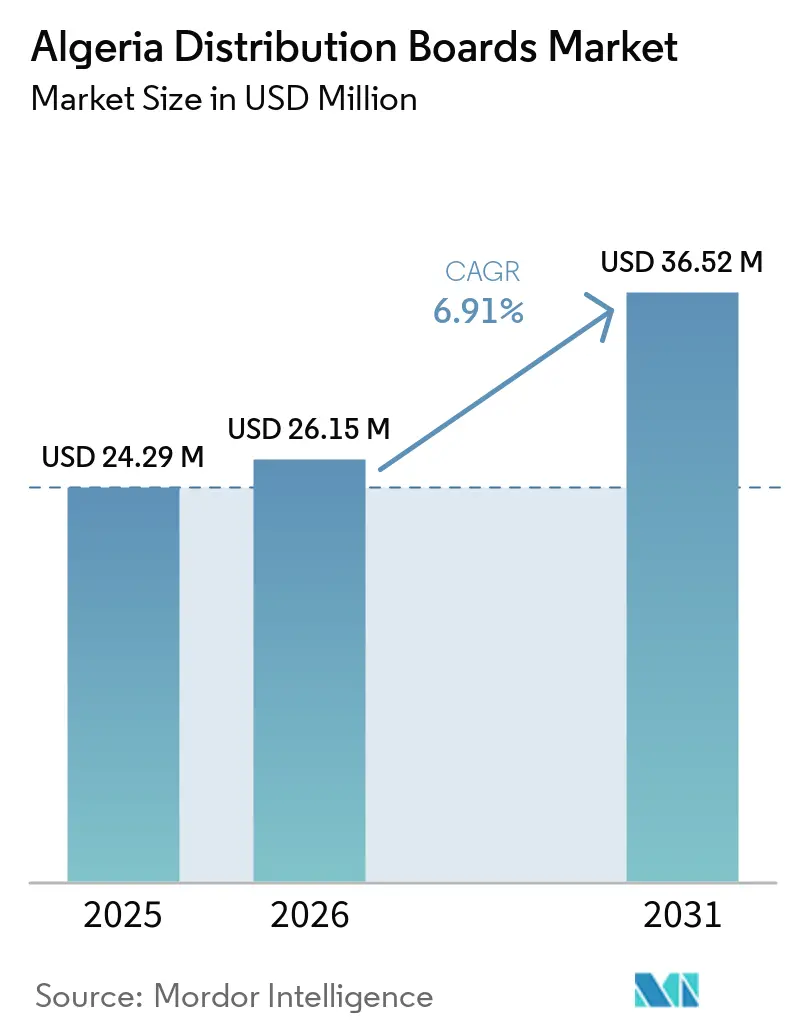

| Tamaño del mercado en el año base (2025) | 24.29 Millones de dólares |

| Tamaño del Mercado (2026) | 26.15 Millones de dólares |

| Tamaño del Mercado (2031) | 36.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tableros de Distribución de Argelia por Mordor Intelligence

Se espera que el tamaño del Mercado de Tableros de Distribución de Argelia crezca de USD 24,29 millones en 2025 a USD 26,15 millones en 2026 y se prevé que alcance USD 36,52 millones en 2031 a una CAGR del 6,91% durante 2026-2031. El mercado de tableros de distribución de Argelia está siendo respaldado por el gasto público sostenido en vivienda, infraestructura eléctrica y expansión industrial, lo que está generando demanda en proyectos residenciales, comerciales, de servicios públicos e industriales. El mercado de tableros de distribución de Argelia también avanza hacia configuraciones de paneles más conformes e inteligentes, a medida que la modernización de la red, el monitoreo digital y la integración de energías renovables elevan los requisitos técnicos para las nuevas instalaciones.[1]Fuente: Comisión Europea, "Asociación Estratégica entre la República Democrática Popular de Argelia y la Unión Europea en el Ámbito de la Energía," Comisión Europea, energy.ec.europa.eu Los ensambladores locales están mejorando su posición en el mercado de tableros de distribución de Argelia porque los plazos de entrega más cortos, la personalización específica por proyecto y las aprobaciones locales importan más cuando los cronogramas de los proyectos son ajustados. Los grandes fabricantes de equipos originales (OEM) multinacionales aún mantienen ventaja en aplicaciones premium porque ofrecen gamas de productos aprobadas, redes de distribución consolidadas y soporte técnico más profundo. La dependencia de importaciones de interruptores, barras colectoras y piezas de conmutación relacionadas sigue siendo el principal riesgo de ejecución en el mercado de tableros de distribución de Argelia y mantiene el control de la cadena de suministro en el centro de la competencia.[2]Fuente: Comisión Europea, "La UE Inicia Procedimientos de Arbitraje contra las Restricciones Comerciales y de Inversión de Argelia," Comisión Europea, policy.trade.ec.europa.eu

Conclusiones Clave del Informe

- Por tipo, los Tableros de Distribución Principal representaron el 44,2% de la participación en 2025, mientras que se prevé que los Tableros de Distribución Final crezcan a una CAGR del 8,7% hasta 2031.

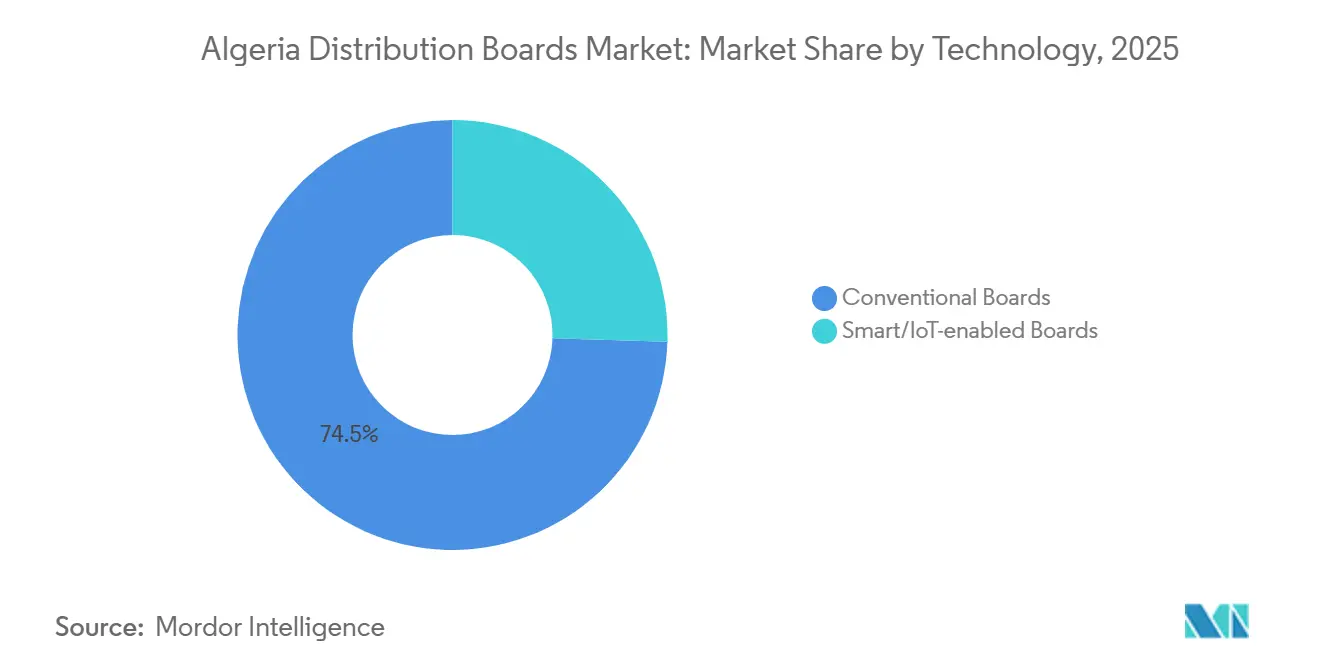

- Por tecnología, los tableros convencionales representaron el 74,5% de la participación en 2025, mientras que se proyecta que los tableros inteligentes o habilitados con Internet de las Cosas (IoT) se expandan a una CAGR del 11,2% hasta 2031.

- Por tipo de montaje, los tableros de montaje en pared representaron el 62,8% de la participación en 2025, mientras que se espera que los tableros de suelo o libre instalación crezcan a una CAGR del 8,1% hasta 2031.

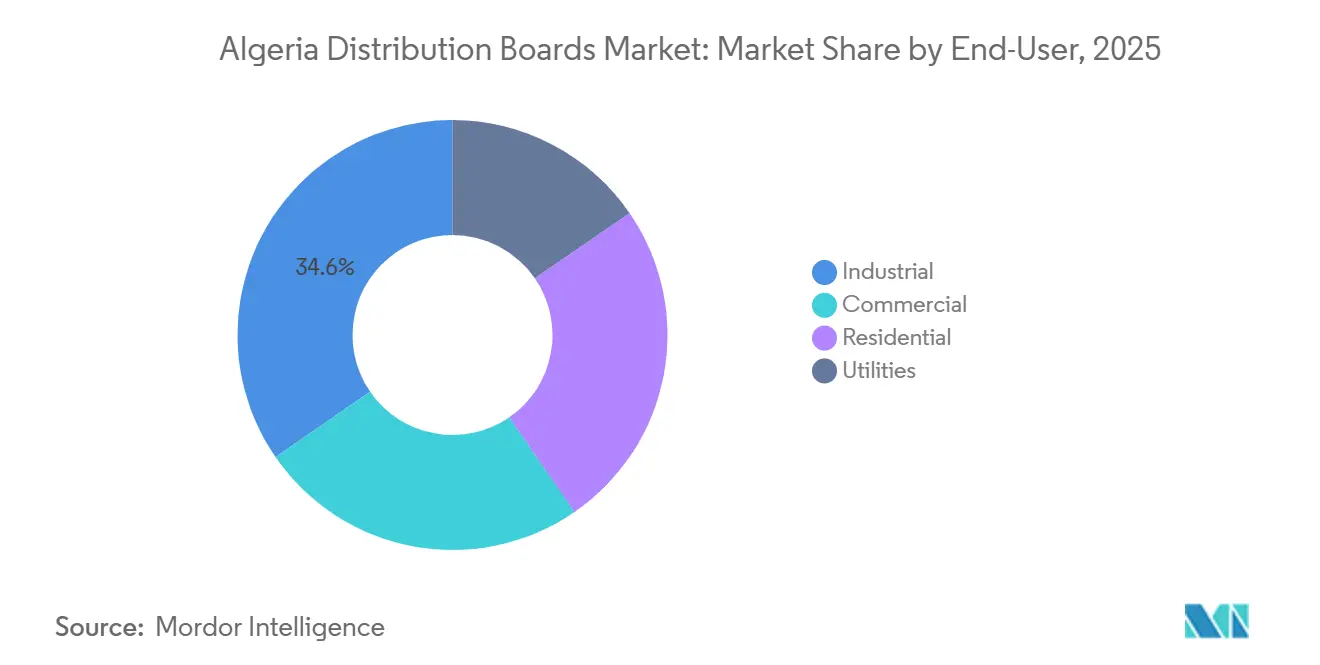

- Por usuario final, los usuarios industriales representaron el 34,6% de la participación en 2025, mientras que se proyecta que los usuarios comerciales avancen a una CAGR del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Distribución de Argelia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Construcción y Edificios Públicos | +2.0% | Nacional, con mayor actividad en Argel, Orán, Constantina y los clústeres de wilayas de la Agencia Nacional de Mejora y Desarrollo de la Vivienda (AADL) 3 | Corto plazo (≤ 2 años) |

| Electrificación Industrial y de Zonas de Actividad | +1.4% | Hassi Messaoud, Berkine, Arzew y zonas AAPI en Djelfa, Tiaret, Tlemcen, Sidi Bel Abbès y Constantina | Mediano plazo (2-4 años) |

| Modernización de la Red e Integración de Energías Renovables | +1.2% | Nacional, con ganancias tempranas en los principales centros de control urbano y corredores solares del sur | Mediano plazo (2-4 años) |

| Medición Inteligente y Monitoreo Digital de Energía | +0.7% | Clústeres urbanos de Argel, Orán y Constantina | Mediano plazo (2-4 años) |

| Ecosistema Local de Ensamblaje y Personalización de Paneles | +0.6% | Mostaganem, Argel, Sidi Rached, Sidi Bel Abbès y Ain Defla | Largo plazo (≥ 4 años) |

| Refuerzo de la Red Norte-Sur para Cargas Remotas | +0.5% | Tinduf, Uargla, Ghardaïa, Béchar y Adrar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cartera de Construcción y Edificios Públicos Sostiene la Demanda en la Fase Inicial

El mercado de tableros de distribución de Argelia está experimentando su mayor impulso a corto plazo proveniente de la actividad de vivienda pública y edificios públicos. Los grandes programas de vivienda están generando una demanda recurrente de tableros finales y paneles secundarios, ya que cada bloque de apartamentos, núcleo de servicios y área común requiere un esquema definido de distribución eléctrica. La demanda no se limita al número de unidades, ya que una mayor carga eléctrica dentro del edificio también modifica la combinación de paneles y eleva el número de módulos en los proyectos más nuevos. Las primeras entregas del ciclo de vivienda actual se están realizando en 2026, lo que mantiene la adquisición vinculada a los cronogramas de instalación y no solo a los presupuestos anunciados. Esto es relevante para el mercado de tableros de distribución de Argelia porque las entregas convierten la planificación en pedidos reales de paneles, no solo en intención futura. El efecto es más fuerte en las grandes wilayas urbanas, pero la distribución de proyectos en todo el país mantiene la demanda de volumen amplia y ayuda a sostener las series de producción para configuraciones residenciales estándar.

La Electrificación Industrial y de Zonas de Actividad Amplía el Mercado Potencial para Paneles de Distribución Industrial

El mercado de tableros de distribución de Argelia también se beneficia de la activación de suelo industrial y las conexiones de servicios públicos a nuevas zonas de producción. La AAPI abrió nuevas oportunidades de suelo industrial en varias wilayas durante 2026, lo que respalda futuras fábricas, instalaciones logísticas y plantas de procesamiento que necesitan equipos de distribución de energía de mayor capacidad.[3]Fuente: Agence Algérienne de Promotion de l'Investissement, "AAPI Desbloquea Nuevos Terrenos Industriales para Inversores a Nivel Nacional," Horizons, horizons.dz La demanda industrial difiere de la demanda de vivienda porque las clasificaciones de los tableros son más altas, las condiciones del sitio son más exigentes y la personalización es más común. La ampliación de la refinería de Hassi Messaoud y la infraestructura relacionada de petróleo y gas mantienen en demanda los Tableros de Distribución Principal de gran formato y los paquetes de paneles orientados al control durante ciclos de proyecto más largos. Esto cambia el perfil de valor del mercado de tableros de distribución de Argelia porque los proyectos industriales suelen generar valores unitarios más altos que los trabajos residenciales. A medida que más zonas de actividad pasan de la asignación de terrenos a la operación con servicios públicos disponibles, es probable que la adquisición pase de pedidos de reposición aislados a pedidos impulsados por la capacidad vinculados a sitios completamente nuevos.

La Modernización de la Red y la Integración de Energías Renovables Reconfiguran las Especificaciones de Adquisición

El mercado de tableros de distribución de Argelia avanza hacia especificaciones técnicas más elevadas a medida que las empresas de servicios públicos modernizan los sistemas de control e integran más generación variable. Las actualizaciones de la red aumentan la necesidad de tableros que puedan alojar funciones de medición, protección y gestión de energía en un conjunto más organizado y conforme. El marco más amplio de la norma IEC 61439 es importante en este contexto porque los compradores esperan cada vez más conjuntos probados y documentación más clara, especialmente donde el tiempo de actividad y la seguridad son críticos.[4]Fuente: Comisión Electrotécnica Internacional, "IEC 61439-3 2024, Conjuntos de Aparamenta y Controlgear de Baja Tensión, Parte 3," Tienda Web de la IEC, webstore.iec.ch Las incorporaciones de energías renovables en los corredores del sur también aumentan la necesidad de interfaces de distribución que puedan operar de manera confiable en condiciones ambientales exigentes. Esto está impulsando al mercado de tableros de distribución de Argelia a alejarse de las especificaciones puramente convencionales en algunos proyectos y hacia tableros principales más inteligentes, mejor diseño de envolventes y monitoreo mejorado. Los proveedores que pueden ensamblar localmente y documentar el cumplimiento con claridad están en mejor posición cuando los proyectos pasan del concepto a la licitación.

La Medición Inteligente y el Monitoreo Digital de Energía Abren Aplicaciones con Mayor Margen

El mercado de tableros de distribución de Argelia tiene hoy una base de tableros inteligentes más pequeña, pero esta categoría se está volviendo más atractiva porque el monitoreo digital eleva el valor de cada panel instalado. La medición inteligente y la arquitectura de energía digital requieren terminales preparados para comunicación, capacidad de captura de datos e integración más limpia de dispositivos de protección y monitoreo. Esto crea mejores oportunidades de fijación de precios que los tableros estándar de bajas prestaciones, especialmente en edificios comerciales urbanos y aplicaciones de servicios públicos más avanzadas. La infraestructura digital también respalda el cambio, ya que Argelia continúa prestando atención a los centros de datos, la capacidad de Tecnologías de la Información y las Comunicaciones (TIC) y los estándares modernos de confiabilidad eléctrica para sitios críticos. El mercado de tableros de distribución de Argelia, por lo tanto, se beneficia no solo de mayores volúmenes unitarios, sino también de especificaciones más ricas en aplicaciones seleccionadas. Con el tiempo, esto debería ampliar la brecha entre los productos ensamblados básicos y los tableros que incluyen comunicación, registro y visibilidad de la calidad de la energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de Importaciones de Componentes de Conmutación Críticos | -1.2% | Nacional, con mayor presión en proyectos que requieren componentes con clasificación de la Comisión Electrotécnica Internacional (IEC) premium de proveedores de la UE y Asia | Corto plazo (≤ 2 años) |

| Complejidad de Certificación de Servicios Públicos e IEC | -0.8% | Nacional, con mayor dificultad en proyectos de wilayas remotas que cuentan con menos soporte de ingeniería en campo | Mediano plazo (2-4 años) |

| Retrasos en Divisas Extranjeras y Aprobaciones de Importación | -0.9% | Nacional, con efectos más agudos en empresas de ensamblaje más pequeñas | Corto plazo (≤ 2 años) |

| Capacidad de Campo Limitada para el Despliegue de Tableros Inteligentes | -0.5% | Wilayas más pequeñas y despliegues rurales fuera de los principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Dependencia de Importaciones de Componentes de Conmutación Críticos Comprime la Retención de Valor Doméstico

El mercado de tableros de distribución de Argelia sigue dependiendo en gran medida de componentes de conmutación importados, lo que limita el valor retenido dentro del país. Los interruptores automáticos, los sistemas de barras colectoras y los conjuntos relacionados siguen expuestos a los plazos aduaneros, las interrupciones en el transporte marítimo y los retrasos por parte de los proveedores. La UE inició procedimientos de arbitraje contra Argelia en julio de 2025 por restricciones comerciales y de inversión, lo que demuestra que los procedimientos de importación siguen siendo una cuestión de política activa y no una perturbación pasajera. Las principales relaciones de importación de Argelia para bienes eléctricos incluyen Francia, China, Turquía y Alemania, por lo que cualquier cambio en la política o la logística en esas rutas puede afectar los calendarios de ensamblaje local de paneles. Esto mantiene al mercado de tableros de distribución de Argelia vulnerable cuando los proyectos tienen fechas de entrega fijas y los cartuchos o accesorios importados llegan con retraso. También explica por qué la profundidad de la producción local, y no solo el ensamblaje local, está adquiriendo mayor importancia en la competencia a largo plazo.

Los Retrasos en Divisas Extranjeras y Aprobaciones de Importación Introducen Riesgo de Ejecución

El mercado de tableros de distribución de Argelia enfrenta un segundo punto de presión en forma de procedimientos de administración de importaciones y financiamiento. Argelia mantenía reservas de divisas extranjeras de USD 70 000 millones a finales de 2024, lo que respalda la amplia capacidad de importación del país a nivel macroeconómico. Aun así, la ejecución de proyectos puede ralentizarse cuando las aprobaciones de importación, la documentación o los procesos bancarios no avanzan al mismo ritmo que los hitos de construcción. Esto representa un problema mayor para los talleres de ensamblaje más pequeños porque tienen menos existencias de reserva, menor poder de compra y menos margen para absorber un envío retrasado. El mercado de tableros de distribución de Argelia, por lo tanto, presenta una brecha operativa entre la demanda anunciada y la demanda entregable, especialmente durante los períodos pico de construcción pública. Cuando los proyectos de vivienda, servicios públicos e industriales avanzan simultáneamente, esa brecha puede convertirse en ventanas de puesta en marcha perdidas y pérdida de participación para los proveedores más lentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tableros Finales Superan a la Corriente Principal a Medida que Escala la Entrega de Viviendas

Los Tableros de Distribución Principal representaron el 44,2% de la participación del mercado de tableros de distribución de Argelia en 2025, mientras que se proyecta que los Tableros de Distribución Final crezcan a una CAGR del 8,7% hasta 2031. Esta división muestra que el mercado de tableros de distribución de Argelia aún deriva una gran parte de su valor de subestaciones de servicios públicos, centros de energía industrial y grandes puntos de suministro comercial. Los Tableros de Distribución Secundaria se sitúan entre esos dos extremos del sistema y proporcionan una capa intermedia estable de demanda en hospitales, edificios de oficinas de varios pisos y grandes instalaciones públicas. Los tableros finales están creciendo más rápido porque los programas de entrega de viviendas crean volúmenes de pedidos recurrentes y estandarizados a nivel de apartamento y bloque.

Dentro de las perspectivas de tamaño del mercado de tableros de distribución de Argelia, los Tableros de Distribución Final presentan el perfil de crecimiento más sólido porque la entrega de viviendas actual es mayor y eléctricamente más exigente que las fases anteriores. La inclusión de carga adicional dentro de la unidad, incluidos los circuitos relacionados con la calefacción en proyectos más nuevos, eleva el número de módulos del panel y respalda mejores valores de venta promedio por instalación. La industria de tableros de distribución de Argelia también se está volviendo más selectiva en materia de cumplimiento, y los tableros para uso residencial ordinario se están evaluando según expectativas de ensamblaje más claras bajo la norma IEC 61439-3. Los proveedores locales que combinan la familiaridad con CREDEG y la credibilidad respaldada por TEDJ pueden mejorar su posición en las licitaciones de vivienda masiva porque la certificación ahora respalda tanto la aceptación como la confianza del comprador.

Por Tecnología: Los Tableros Convencionales Mantienen su Posición Mientras la Adopción Inteligente se Acerca a un Punto de Inflexión

Los tableros convencionales retuvieron el 74,5% de la participación en 2025, mientras que se prevé que los tableros inteligentes o habilitados con Internet de las Cosas (IoT) se expandan a una CAGR del 11,2% hasta 2031. Esto significa que el mercado de tableros de distribución de Argelia aún está liderado por productos estándar, pero el crecimiento más rápido ya se está desplazando hacia sistemas monitoreados y preparados para comunicación. La sensibilidad al precio y la capacidad de campo aún favorecen a los tableros convencionales en muchos proyectos, especialmente fuera de las ciudades más grandes. Al mismo tiempo, las empresas de servicios públicos, los edificios comerciales y las instalaciones críticas están creando un camino más claro para los tableros inteligentes porque esos sitios se benefician más directamente del monitoreo, las alarmas y la visibilidad de los datos.

El tamaño del mercado de tableros de distribución de Argelia para tableros inteligentes o habilitados con IoT está aumentando porque los programas de gestión y medición de redes digitales necesitan puntos de distribución que puedan admitir funciones de datos y control, no solo de conmutación. La reducción de pérdidas, el aislamiento de fallas y el monitoreo de energía se vuelven más fáciles cuando los tableros proporcionan mejor visibilidad a nivel de panel. La industria de tableros de distribución de Argelia también se beneficia del crecimiento de la infraestructura digital porque los centros de datos y los sitios de Tecnologías de la Información y las Comunicaciones (TIC) necesitan una lógica de redundancia más limpia y una arquitectura de paneles más disciplinada que los edificios estándar. Esto no significa que los tableros convencionales perderán relevancia pronto, pero sí significa que la combinación de valor en el mercado de tableros de distribución de Argelia debería continuar desplazándose hacia configuraciones más avanzadas en proyectos urbanos y vinculados a servicios públicos seleccionados.

Por Tipo de Montaje: Los Tableros de Libre Instalación Siguen el Ciclo de Expansión Industrial

Los tableros de montaje en pared representaron el 62,8% de la participación en 2025, mientras que se proyecta que los tableros de suelo o libre instalación crezcan a una CAGR del 8,1% hasta 2031. Las unidades de montaje en pared dominan el mercado de tableros de distribución de Argelia porque se adaptan a las necesidades estándar de apartamentos, sitios comerciales más pequeños y muchas instalaciones de edificios de rutina. Su tamaño compacto, menor complejidad de instalación y familiaridad entre los contratistas respaldan altos volúmenes de envío. Los sistemas de libre instalación están creciendo más rápido porque los sitios industriales pesados, las interfaces de servicios públicos más grandes y la infraestructura comercial avanzada necesitan clasificaciones de corriente más altas y formatos de envolvente más grandes.

El tamaño del mercado de tableros de distribución de Argelia para tableros de suelo o libre instalación se está expandiendo porque las plantas industriales y los sitios comerciales centrados en datos a menudo no pueden depender de conjuntos compactos de montaje en pared. Las instalaciones de petróleo y gas en particular necesitan productos robustizados, y algunas aplicaciones también requieren una lógica de diseño con protección contra explosiones que reduce el número de proveedores calificados. Esto eleva el valor de venta promedio de las unidades de libre instalación y hace que el segmento sea más atractivo en términos de ingresos incluso cuando los volúmenes son menores. En el mercado de tableros de distribución de Argelia, esa diferencia de precios es importante porque los proyectos industriales y de energía crítica con alto margen pueden cambiar el posicionamiento competitivo incluso cuando los mayores recuentos de envíos aún provienen de productos residenciales de montaje en pared.

Por Usuario Final: Los Usuarios Finales Comerciales Impulsan la Próxima Ola de Crecimiento Más Allá de la Base Industrial

Los usuarios finales industriales representaron el 34,6% de la participación en 2025, mientras que se prevé que los usuarios finales comerciales crezcan a una CAGR del 9,0% hasta 2031. La demanda industrial lidera el mercado de tableros de distribución de Argelia porque el petróleo y el gas, el procesamiento pesado y la infraestructura vinculada a servicios públicos utilizan paquetes de paneles más grandes y de mayor valor que los edificios estándar. Los servicios públicos siguen siendo un grupo de compradores importante porque las subestaciones y las interfaces de red requieren conjuntos más sofisticados que las instalaciones típicas de sitios pequeños. Los usuarios residenciales generan volúmenes unitarios muy altos, pero sus valores de panel promedio siguen siendo más bajos que los observados en proyectos industriales y comerciales avanzados.

El tamaño del mercado de tableros de distribución de Argelia para usuarios comerciales está aumentando más rápido porque los nuevos proyectos de comercio minorista, uso mixto, oficinas, telecomunicaciones e infraestructura digital requieren esquemas de distribución de baja tensión más complejos que los bloques residenciales básicos. Esto crea espacio para mejores especificaciones, mayor capacidad de monitoreo y más demanda de tableros secundarios y finales con mayores requisitos de confiabilidad. El interés en el desarrollo de Tecnologías de la Información y las Comunicaciones (TIC) y centros de datos respalda este cambio y amplía la demanda comercial más allá de las categorías tradicionales de oficinas y comercio minorista. En el mercado de tableros de distribución de Argelia, eso significa que la próxima ola de crecimiento no está reemplazando la demanda industrial, sino añadiendo un segundo pilar de crecimiento sólido junto a ella.

Análisis Geográfico

El corredor norte generó la mayor parte de la demanda en el mercado de tableros de distribución de Argelia durante 2025. Esta zona combina una densa población, una activa entrega de viviendas, construcción comercial y la mayor concentración de contratistas y distribuidores aprobados. Argel sigue siendo el principal centro para trabajos comerciales e institucionales de mayor especificación, mientras que Orán continúa construyendo una base de proyectos comerciales más sólida. La oferta local de BESEE Orán para soluciones eléctricas comerciales refleja la creciente actividad en ese mercado occidental y respalda la opinión de que el mercado de tableros de distribución de Argelia ya no está concentrado únicamente en Argel.

El sur sahariano constituye un entorno operativo separado en el mercado de tableros de distribución de Argelia y requiere una combinación diferente de tableros. La demanda allí está más estrechamente vinculada a los campos petrolíferos, los sistemas de energía relacionados con la minería, la electrificación agrícola, las cargas de bombeo remoto y la extensión de redes de larga distancia. Estos proyectos necesitan tableros que puedan manejar restricciones de mantenimiento relacionadas con el polvo, el calor y la distancia, lo que cambia la elección de la envolvente y eleva el valor de las soluciones robustizadas. Los sitios de petróleo y gas sensibles a ATEX (Atmósferas Explosivas) reducen aún más el grupo de proveedores porque solo un número limitado de empresas puede atender esas especificaciones de manera creíble. A medida que el sur atrae más capital, el mercado de tableros de distribución de Argelia gana una segunda geografía de crecimiento que se basa menos en la densidad de edificios y más en la complejidad de los proyectos.

La posición de Argelia en el corredor energético mediterráneo más amplio fortalece el mercado de tableros de distribución de Argelia porque los ingresos de hidrocarburos respaldan el gasto público en energía, vivienda y obras de servicios públicos. La UE y Argelia profundizaron su cooperación energética estratégica en 2026 mediante trabajos que abarcan redes eléctricas, hidrógeno verde y eficiencia energética bajo el marco TaqatHy+. Esa cooperación mejora la preparación técnica para sistemas eléctricos más avanzados y respalda la capacidad del país para absorber especificaciones de paneles más inteligentes. El resultado es un mercado donde el norte sigue siendo el centro de volumen, el sur se está convirtiendo en la zona premium más exigente, y la cooperación energética nacional continúa ampliando el techo técnico para la demanda futura.

Panorama Competitivo

El mercado de tableros de distribución de Argelia sigue siendo moderadamente fragmentado, con OEM multinacionales y ensambladores de arraigo local que atienden diferentes partes del conjunto de oportunidades. Schneider Electric, ABB, Legrand, Eaton y Hager están bien posicionados en el mercado de tableros de distribución de Argelia porque cuentan con familias de productos reconocidas, trayectorias de cumplimiento y relaciones de distribución consolidadas. Schneider Electric tiene una ventaja adicional gracias a su larga presencia en manufactura local, lo que respalda el control de los plazos de entrega y la alineación con proyectos locales. Esto importa porque los compradores gubernamentales y de servicios públicos valoran cada vez más la certeza de entrega y el contenido local junto con la fortaleza de la marca.

Las empresas locales están ganando más terreno en el mercado de tableros de distribución de Argelia al competir en velocidad, personalización y familiaridad con las aprobaciones locales. GISB Electric, EDIEL y Elsewedy Electric Algeria se están volviendo más visibles como actores locales o de arraigo local que pueden responder a los requisitos específicos de cada proyecto sin la misma exposición a retrasos de importación que los modelos puramente comerciales. El propio posicionamiento de EDIEL muestra una base de clientes nacional que incluye a Sonelgaz, Sonatrach e infraestructura hidráulica, lo que destaca cómo el campo competitivo se extiende mucho más allá de los productos de catálogo importados. El acuerdo de exportación de GISB en África Occidental y las inversiones industriales planificadas de Elsewedy también muestran que la base manufacturera local se está volviendo más ambiciosa, no solo más defensiva. En el mercado de tableros de distribución de Argelia, esa tendencia respalda un desplazamiento gradual del ensamblaje simple hacia una capacidad doméstica más amplia.

La competencia también está siendo moldeada por la política y las cadenas de suministro en el mercado de tableros de distribución de Argelia. El arbitraje de la UE sobre las restricciones comerciales de Argelia subraya cuán sensible sigue siendo el equipo eléctrico importado a la regulación y las normas de acceso al mercado. Esa presión da ventaja a los proveedores que pueden localizar más su oferta, ya sea a través de fabricación directa, abastecimiento local o estrategias de almacenamiento más sólidas. Los movimientos estratégicos de las empresas líderes ya apuntan en esa dirección, incluida la mayor huella de producción local de Schneider Electric, la construcción de escala orientada a la exportación de GISB y el impulso de inversión industrial más amplio de Elsewedy. El panorama competitivo, por lo tanto, sigue abierto, pero se está moviendo hacia empresas que pueden combinar aprobaciones, certeza de suministro y disciplina de ejecución local.

Líderes de la Industria de Tableros de Distribución de Argelia

-

Schneider Electric SE

-

Legrand SA

-

ABB Ltd.

-

Hager Group

-

EDIEL SPA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Escenario Geopolítico de Guerra en el Mundo y su Impacto en el Mercado de Tableros de Distribución de Argelia

El mercado de tableros de distribución de Argelia se ha visto afectado por las recientes tensiones geopolíticas tanto a través de la demanda como de la oferta. La guerra entre Rusia y Ucrania aumentó el enfoque de Europa en proveedores de gas seguros vinculados a gasoductos, y el papel más sólido de Argelia en ese contexto ayudó a reforzar la capacidad de gasto estatal en obras de energía e infraestructura. Los mayores ingresos de hidrocarburos respaldan la inversión en servicios públicos y la construcción pública, lo que luego se traduce en demanda de paneles a través de proyectos de vivienda, red e industriales. Al mismo tiempo, la presión sobre los costos de materias primas y componentes aumentó para los insumos eléctricos importados, lo que redujo parte del beneficio para los ensambladores locales. El Diálogo de Alto Nivel UE-Argelia sobre Energía en febrero de 2026 confirmó una cooperación más profunda en redes, eficiencia y sistemas energéticos futuros, lo que respalda las perspectivas técnicas a largo plazo para el mercado de tableros de distribución de Argelia.

Desarrollos Recientes de la Industria

- Abril de 2026: La AAPI inició un programa de solicitud de inversores dirigido a parcelas de suelo industrial en cinco wilayas clave: Constantina, Sidi Bel Abbès, Tlemcen, Djelfa–Médéa y Tiaret. Esta iniciativa crea nuevas oportunidades para los proveedores de paneles de distribución en la electrificación de zonas industriales.

- Febrero de 2026: El sexto Diálogo de Alto Nivel UE-Argelia sobre Energía reafirmó la posición de Argelia como socio gasístico estratégico y confiable. También inició consultas bajo el programa de cooperación en eficiencia energética y redes TaqatHy+, valorado en EUR 28 millones, que respalda directamente el desarrollo de infraestructura de distribución inteligente.

Alcance del Informe del Mercado de Tableros de Distribución de Argelia

Un tablero de distribución, también conocido como panel de distribución, panel de interruptores o panel eléctrico, es un componente de un sistema de suministro eléctrico que distribuye la energía eléctrica en circuitos secundarios, proporcionando al mismo tiempo fusibles de protección o interruptores automáticos. El mercado de tableros de distribución abarca la producción, distribución y venta de estos paneles, atendiendo a los sectores residencial, comercial, industrial y de servicios públicos, desde pequeñas unidades de consumo en hogares hasta grandes cuadros de mando en instalaciones industriales.

El Mercado de Tableros de Distribución de Argelia está segmentado por tipo, tecnología, tipo de montaje y usuario final. Por tipo, el mercado se segmenta en tableros de distribución principales, tableros de distribución secundarios y tableros de distribución finales. Por tecnología, el mercado se segmenta en tableros convencionales y tableros inteligentes habilitados con IoT. Por tipo de montaje, el mercado se segmenta en tableros montados en pared y tableros de piso o de pie independiente. Por usuario final, el mercado se segmenta en los sectores de servicios públicos, industrial, comercial y residencial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Tableros de Distribución Principal (TDP) |

| Tableros de Distribución Secundaria (TDS) |

| Tableros de Distribución Final (TDF) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT |

| Montaje en Pared |

| Suelo/Libre Instalación |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Tableros de Distribución Principal (TDP) |

| Tableros de Distribución Secundaria (TDS) | |

| Tableros de Distribución Final (TDF) | |

| Por Tecnología | Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT | |

| Por Tipo de Montaje | Montaje en Pared |

| Suelo/Libre Instalación | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento de los tableros de distribución en Argelia?

Se espera que el tamaño del Mercado de Tableros de Distribución de Argelia crezca de USD 24,29 millones en 2025 a USD 26,15 millones en 2026 y se prevé que alcance USD 36,52 millones en 2031 a una CAGR del 6,91% durante 2026-2031.

¿Qué tipo de producto lidera la demanda en Argelia?

Los Tableros de Distribución Principal lideraron la demanda en valor con una participación del 44,2% en 2025, respaldados por instalaciones de servicios públicos e industriales.

¿Qué categoría está creciendo más rápido hasta 2031?

Los tableros inteligentes o habilitados con IoT son la tecnología de más rápido crecimiento con una CAGR del 11,2%, mientras que los Tableros de Distribución Final son el tipo de más rápido crecimiento con una CAGR del 8,7%.

¿Por qué la demanda comercial está creciendo más rápido que muchos otros usuarios finales?

Se prevé que la demanda comercial crezca a una CAGR del 9,0% porque los proyectos de comercio minorista, uso mixto, telecomunicaciones e infraestructura digital requieren esquemas de distribución eléctrica más complejos y de mayor valor.

¿Qué parte de Argelia genera la mayor demanda hoy?

El corredor norte sigue siendo el principal centro de demanda porque combina entrega de viviendas, construcción comercial y una mayor presencia de contratistas y distribuidores.

¿Cuál es el mayor riesgo operativo para los proveedores?

La dependencia de importaciones de componentes de conmutación críticos sigue siendo el principal riesgo porque los retrasos en interruptores, barras colectoras y piezas relacionadas importadas pueden ralentizar la entrega de proyectos incluso cuando la demanda es sólida.

Última actualización de la página el: