Taille et part du marché des tableaux de distribution en Algérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

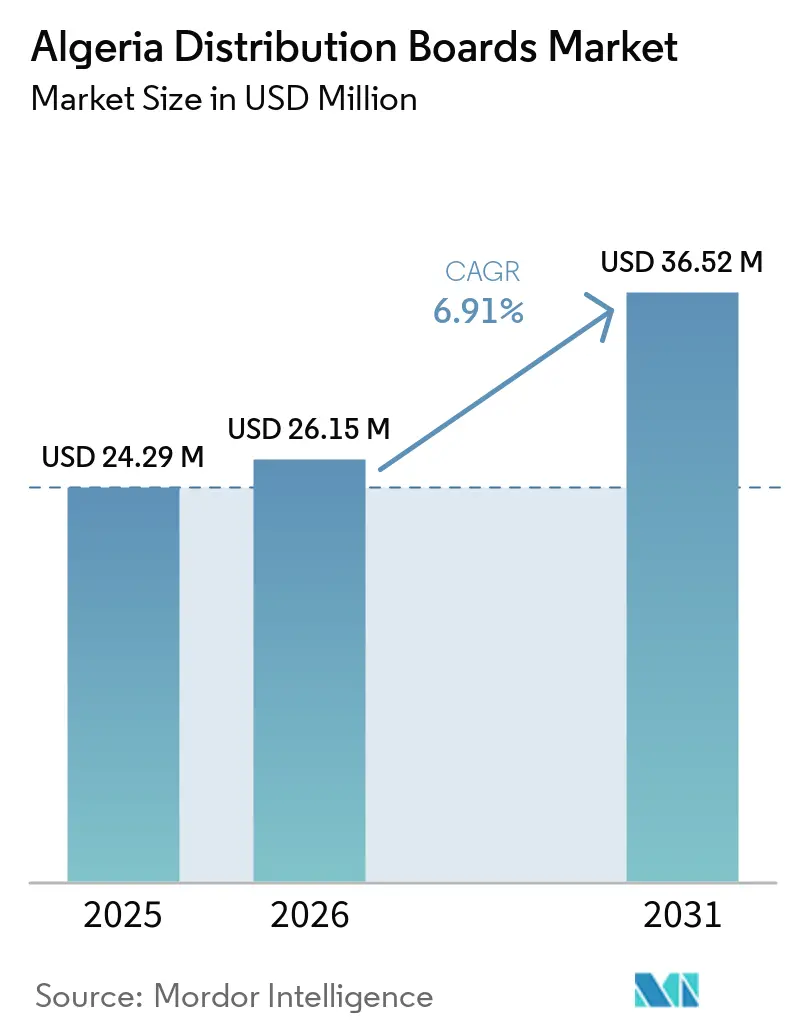

| Taille du marché de l'année de base (2025) | 24.29 Millions de dollars américains |

| Taille du Marché (2026) | 26.15 Millions de dollars américains |

| Taille du Marché (2031) | 36.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tableaux de distribution en Algérie par Mordor Intelligence

La taille du marché des tableaux de distribution en Algérie devrait croître de 24,29 millions USD en 2025 à 26,15 millions USD en 2026 et devrait atteindre 36,52 millions USD d'ici 2031, à un CAGR de 6,91 % sur la période 2026-2031. Le marché des tableaux de distribution en Algérie est soutenu par des dépenses publiques régulières dans le logement, l'infrastructure électrique et l'expansion industrielle, ce qui génère une demande dans les projets résidentiels, commerciaux, de services publics et industriels. Le marché des tableaux de distribution en Algérie évolue également vers des configurations de tableaux plus conformes et plus intelligentes, car la modernisation du réseau, la surveillance numérique et l'intégration des énergies renouvelables élèvent les exigences techniques pour les nouvelles installations.[1]Source : Commission européenne, « Partenariat stratégique entre la République algérienne démocratique et populaire et l'Union européenne dans le domaine de l'énergie », Commission européenne, energy.ec.europa.eu Les assembleurs locaux améliorent leur position sur le marché des tableaux de distribution en Algérie, car des délais de livraison plus courts, une personnalisation propre aux projets et des homologations locales comptent davantage lorsque les calendriers de projet sont serrés. Les grands fabricants d'équipements d'origine (OEM) multinationaux conservent un avantage dans les applications haut de gamme, car ils proposent des gammes de produits homologuées, des réseaux de distribution établis et un support technique plus approfondi. La dépendance aux importations pour les disjoncteurs, les jeux de barres et les pièces de commutation associées demeure le principal risque d'exécution sur le marché des tableaux de distribution en Algérie et maintient le contrôle de la chaîne d'approvisionnement au cœur de la compétition.[2]Source : Commission européenne, « L'UE engage une procédure d'arbitrage contre les restrictions commerciales et d'investissement de l'Algérie », Commission européenne, policy.trade.ec.europa.eu

Principaux enseignements du rapport

- Par type, les tableaux de distribution principaux détenaient une part de 44,2 % en 2025, tandis que les tableaux de distribution terminaux devraient croître à un CAGR de 8,7 % jusqu'en 2031.

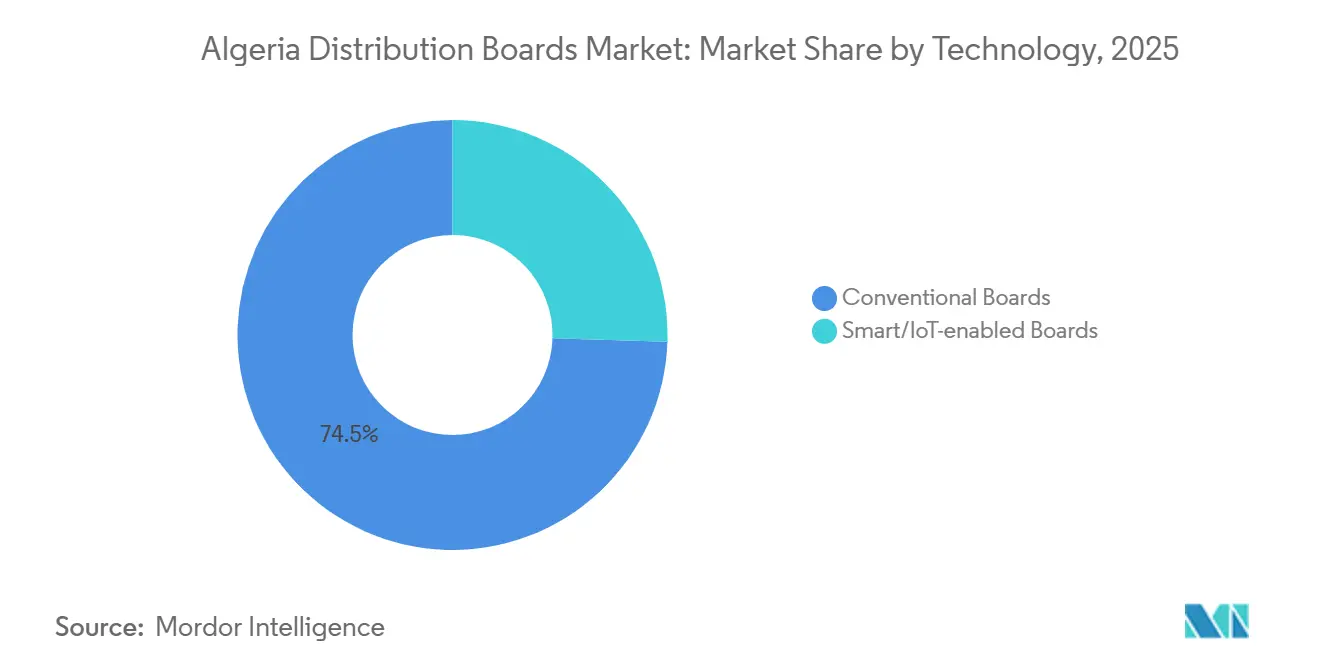

- Par technologie, les tableaux conventionnels représentaient une part de 74,5 % en 2025, tandis que les tableaux intelligents ou connectés à l'Internet des objets (IoT) devraient se développer à un CAGR de 11,2 % jusqu'en 2031.

- Par type de montage, les tableaux à montage mural détenaient une part de 62,8 % en 2025, tandis que les tableaux sur socle ou autoportants devraient croître à un CAGR de 8,1 % jusqu'en 2031.

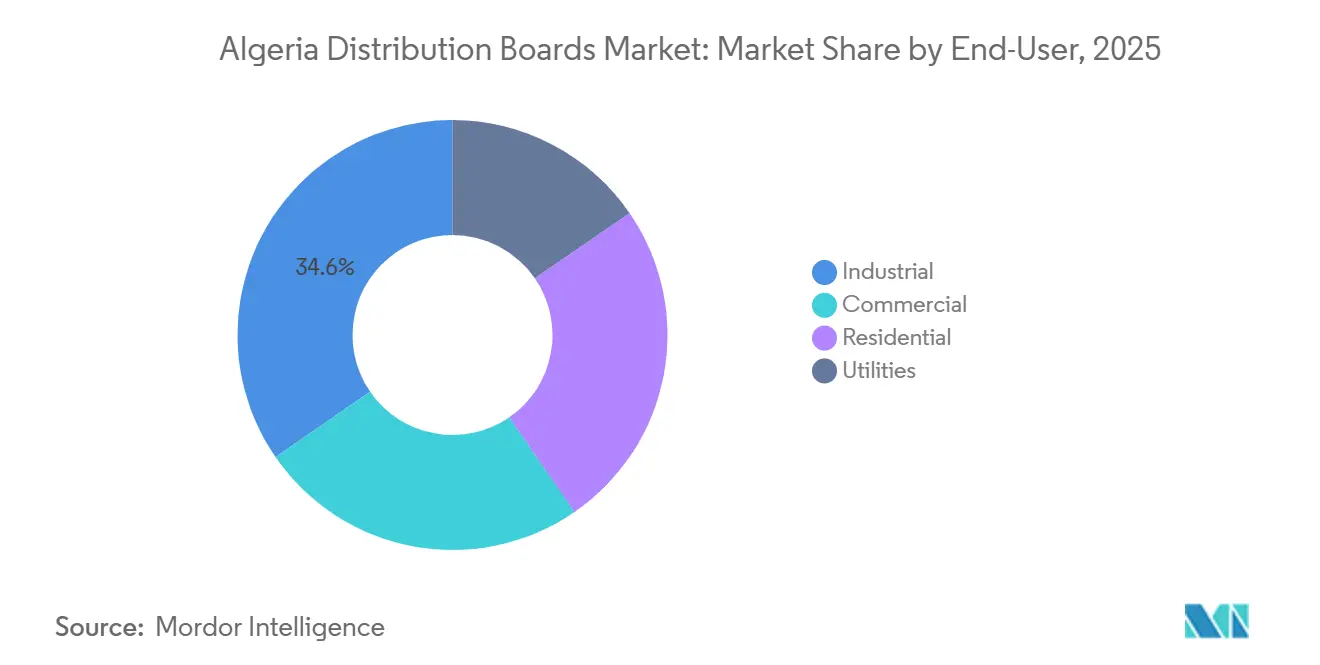

- Par utilisateur final, les utilisateurs industriels représentaient une part de 34,6 % en 2025, tandis que les utilisateurs commerciaux devraient progresser à un CAGR de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tableaux de distribution en Algérie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de construction et de bâtiments publics | +2.0% | National, avec une activité de pointe à Alger, Oran, Constantine et les clusters de wilayas de l'Agence Nationale de l'Amélioration et du Développement du Logement (AADL) 3 | Court terme (≤ 2 ans) |

| Électrification industrielle et des zones d'activité | +1.4% | Hassi Messaoud, Berkine, Arzew et les zones AAPI à Djelfa, Tiaret, Tlemcen, Sidi Bel Abbès et Constantine | Moyen terme (2-4 ans) |

| Modernisation du réseau et intégration des énergies renouvelables | +1.2% | National, avec des gains précoces dans les grands centres de contrôle urbains et les corridors solaires du sud | Moyen terme (2-4 ans) |

| Comptage intelligent et surveillance numérique de l'énergie | +0.7% | Clusters urbains d'Alger, Oran et Constantine | Moyen terme (2-4 ans) |

| Écosystème local d'assemblage et de personnalisation de tableaux | +0.6% | Mostaganem, Alger, Sidi Rached, Sidi Bel Abbès et Aïn Defla | Long terme (≥ 4 ans) |

| Renforcement du réseau nord-sud pour les charges éloignées | +0.5% | Tindouf, Ouargla, Ghardaïa, Béchar et Adrar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de construction et de bâtiments publics soutient la demande en amont

Le marché des tableaux de distribution en Algérie connaît sa plus large impulsion à court terme grâce à l'activité dans le logement public et les bâtiments publics. Les grands programmes de logement créent une demande récurrente pour les tableaux terminaux et les tableaux secondaires, car chaque immeuble d'appartements, noyau de services et espace commun nécessite une configuration de distribution électrique définie. La demande n'est pas limitée au nombre d'unités, car une charge électrique plus élevée dans les bâtiments modifie également la composition des tableaux et pousse le nombre de modules à la hausse dans les projets récents. Les premières livraisons dans le cadre du cycle de logement actuel ont lieu en 2026, ce qui maintient les achats liés aux calendriers d'installation plutôt qu'aux seuls budgets annoncés. Cela est important pour le marché des tableaux de distribution en Algérie, car les livraisons convertissent la planification en commandes réelles de tableaux, et non en simple intention future. L'effet est le plus fort dans les grandes wilayas urbaines, mais la répartition des projets à travers le pays maintient une demande en volume large et contribue à soutenir les séries de production pour les configurations résidentielles standard.

L'électrification industrielle et des zones d'activité élargit le marché adressable pour les tableaux de distribution industriels

Le marché des tableaux de distribution en Algérie bénéficie également de l'activation de terrains industriels et des raccordements aux réseaux de nouvelles zones de production. L'AAPI a ouvert de nouvelles opportunités foncières industrielles dans plusieurs wilayas en 2026, ce qui soutient les futures usines, sites logistiques et installations de traitement nécessitant des équipements de distribution d'énergie à plus haute capacité.[3]Source : Agence Algérienne de Promotion de l'Investissement, « L'AAPI débloque de nouveaux terrains industriels pour les investisseurs à l'échelle nationale », Horizons, horizons.dz La demande industrielle diffère de la demande résidentielle, car les calibres des tableaux sont plus élevés, les conditions de site sont plus difficiles et la personnalisation est plus courante. L'extension de la raffinerie de Hassi Messaoud et les infrastructures pétrolières et gazières associées maintiennent une demande soutenue pour les tableaux de distribution principaux de grand format et les ensembles de tableaux orientés vers le contrôle sur des cycles de projet plus longs. Cela modifie le profil de valeur du marché des tableaux de distribution en Algérie, car les projets industriels soutiennent généralement des valeurs unitaires plus élevées que les travaux résidentiels. À mesure que davantage de zones d'activité passent de l'attribution foncière à une exploitation prête aux services publics, les achats sont susceptibles de passer de commandes de remplacement isolées à des commandes axées sur la capacité liées à des sites entièrement nouveaux.

La modernisation du réseau et l'intégration des énergies renouvelables redéfinissent les spécifications d'achat

Le marché des tableaux de distribution en Algérie évolue vers des spécifications techniques plus élevées à mesure que les services publics modernisent leurs systèmes de contrôle et intègrent davantage de production variable. Les mises à niveau du réseau accroissent le besoin de tableaux pouvant accueillir des fonctions de comptage, de protection et de gestion de l'énergie dans un ensemble plus organisé et conforme. Le cadre IEC 61439 élargi est important ici, car les acheteurs s'attendent de plus en plus à des ensembles testés et à une documentation plus claire, notamment là où la disponibilité et la sécurité sont critiques.[4]Source : Commission Électrotechnique Internationale, « IEC 61439-3 2024, Ensembles d'appareillage à basse tension, Partie 3 », Boutique en ligne IEC, webstore.iec.ch Les ajouts d'énergies renouvelables dans les corridors du sud soulèvent également la nécessité d'interfaces de distribution pouvant fonctionner de manière fiable dans des conditions environnementales exigeantes. Cela pousse le marché des tableaux de distribution en Algérie à s'éloigner des spécifications purement conventionnelles dans certains projets, vers des tableaux principaux plus intelligents, une meilleure conception des enveloppes et une surveillance améliorée. Les fournisseurs capables d'assembler localement et de documenter clairement la conformité sont mieux positionnés lorsque les projets passent du concept à l'appel d'offres.

Le comptage intelligent et la surveillance numérique de l'énergie ouvrent des applications à forte marge

Le marché des tableaux de distribution en Algérie dispose aujourd'hui d'une base de tableaux intelligents plus restreinte, mais cette catégorie devient plus attractive, car la surveillance numérique augmente la valeur de chaque tableau installé. Le comptage intelligent et l'architecture d'alimentation numérique nécessitent des bornes prêtes pour la communication, une capacité de capture de données et une intégration plus propre des dispositifs de protection et de surveillance. Cela crée de meilleures opportunités de tarification que les tableaux standard à faibles fonctionnalités, notamment dans les bâtiments commerciaux urbains et les applications de services publics plus avancées. L'infrastructure numérique soutient également cette évolution, l'Algérie continuant de porter son attention sur les centres de données, la capacité en technologies de l'information et de la communication (TIC) et les normes modernes de fiabilité électrique pour les sites critiques. Le marché des tableaux de distribution en Algérie bénéficie donc non seulement de volumes unitaires plus élevés, mais aussi de spécifications plus riches dans certaines applications. Au fil du temps, cela devrait élargir l'écart entre les produits assemblés de base et les tableaux intégrant la communication, l'enregistrement et la visibilité sur la qualité de l'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux importations pour les composants de commutation critiques | -1.2% | National, avec une pression plus forte sur les projets nécessitant des composants homologués selon les normes de la Commission Électrotechnique Internationale (IEC) provenant de fournisseurs européens et asiatiques | Court terme (≤ 2 ans) |

| Complexité de la certification des services publics et de la certification IEC | -0.8% | National, avec des difficultés accrues dans les projets de wilayas éloignées disposant de moins de support d'ingénierie sur le terrain | Moyen terme (2-4 ans) |

| Retards liés aux devises étrangères et aux approbations d'importation | -0.9% | National, avec des effets plus marqués sur les petites entreprises d'assemblage | Court terme (≤ 2 ans) |

| Capacité limitée sur le terrain pour le déploiement de tableaux intelligents | -0.5% | Wilayas de moindre importance et déploiements ruraux en dehors des principaux centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La dépendance aux importations pour les composants de commutation critiques comprime la rétention de valeur nationale

Le marché des tableaux de distribution en Algérie dépend encore fortement des pièces de commutation importées, ce qui limite la valeur retenue à l'intérieur du pays. Les disjoncteurs, les systèmes de jeux de barres et les assemblages connexes restent exposés aux délais douaniers, aux perturbations du transport maritime et aux retards côté fournisseurs. L'UE a ouvert une procédure d'arbitrage contre l'Algérie en juillet 2025 concernant les restrictions commerciales et d'investissement, ce qui montre que les procédures d'importation demeurent une question de politique active plutôt qu'une perturbation passagère. Les principales relations d'importation de l'Algérie pour les produits électriques incluent la France, la Chine, la Turquie et l'Allemagne ; ainsi, tout changement de politique ou de logistique sur ces axes peut affecter les calendriers d'assemblage des tableaux locaux. Cela maintient le marché des tableaux de distribution en Algérie vulnérable lorsque les projets ont des délais de livraison fixes et que les cartouches ou accessoires importés arrivent en retard. Cela explique également pourquoi la profondeur de la production locale, et pas seulement l'assemblage local, devient de plus en plus importante dans la compétition à long terme.

Les retards liés aux devises étrangères et aux approbations d'importation introduisent un risque d'exécution

Le marché des tableaux de distribution en Algérie fait face à un second point de pression sous la forme de procédures d'administration des importations et de financement. L'Algérie détenait des réserves de change de 70 milliards USD à fin 2024, ce qui soutient la capacité d'importation globale du pays au niveau macroéconomique. Néanmoins, l'exécution des projets peut encore ralentir lorsque les approbations d'importation, la documentation ou les procédures bancaires n'avancent pas au même rythme que les jalons de construction. C'est un problème plus important pour les petits ateliers d'assemblage, car ils disposent de moins de stocks tampons, d'un levier d'achat plus faible et de moins de marge pour absorber une expédition retardée. Le marché des tableaux de distribution en Algérie présente donc un écart opérationnel entre la demande annoncée et la demande livrable, notamment pendant les périodes de pointe de la construction publique. Lorsque les projets de logement, de services publics et industriels avancent simultanément, cet écart peut se transformer en fenêtres de mise en service manquées et en perte de parts pour les fournisseurs les plus lents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tableaux terminaux dépassent le courant dominant à mesure que la livraison de logements s'accélère

Les tableaux de distribution principaux détenaient 44,2 % de la part du marché des tableaux de distribution en Algérie en 2025, tandis que les tableaux de distribution terminaux devraient croître à un CAGR de 8,7 % jusqu'en 2031. Cette répartition montre que le marché des tableaux de distribution en Algérie tire encore une grande partie de sa valeur des sous-stations de services publics, des centres d'alimentation industriels et des grands points d'alimentation commerciaux. Les tableaux de distribution secondaires se situent entre ces deux extrémités du système et fournissent une couche intermédiaire stable de demande dans les hôpitaux, les immeubles de bureaux à plusieurs étages et les grandes installations publiques. Les tableaux terminaux progressent plus rapidement, car les programmes de livraison résidentielle créent des volumes de commandes récurrents et standardisés au niveau des appartements et des immeubles.

Dans les perspectives de taille du marché des tableaux de distribution en Algérie, les tableaux de distribution terminaux présentent le profil de croissance le plus fort, car la livraison de logements actuelle est plus importante et électriquement plus exigeante que les phases précédentes. L'inclusion de charges supplémentaires dans les unités, notamment les circuits liés au chauffage dans les projets récents, augmente le nombre de modules des tableaux et soutient de meilleures valeurs de vente moyennes par installation. Le secteur des tableaux de distribution en Algérie devient également plus sélectif en matière de conformité, et les tableaux à usage résidentiel ordinaire sont évalués selon des attentes d'assemblage plus claires en vertu de la norme IEC 61439-3. Les fournisseurs locaux qui combinent la familiarité avec CREDEG et la crédibilité soutenue par TEDJ peuvent améliorer leur position dans les appels d'offres de logements de masse, car la certification soutient désormais à la fois l'acceptation et la confiance des acheteurs.

Par technologie : les tableaux conventionnels maintiennent leur position tandis que l'adoption des tableaux intelligents approche d'un point d'inflexion

Les tableaux conventionnels ont conservé une part de 74,5 % en 2025, tandis que les tableaux intelligents ou connectés à l'Internet des objets (IoT) devraient se développer à un CAGR de 11,2 % jusqu'en 2031. Cela signifie que le marché des tableaux de distribution en Algérie est encore dominé par les produits standard, mais la croissance la plus rapide se déplace déjà vers les systèmes surveillés et prêts pour la communication. La sensibilité aux prix et la capacité sur le terrain favorisent encore les tableaux conventionnels dans de nombreux projets, notamment en dehors des plus grandes villes. Dans le même temps, les services publics, les bâtiments commerciaux et les installations critiques créent une voie plus claire pour les tableaux intelligents, car ces sites bénéficient plus directement de la surveillance, des alarmes et de la visibilité des données.

La taille du marché des tableaux de distribution en Algérie pour les tableaux intelligents ou connectés à l'IoT augmente, car les programmes de gestion numérique du réseau et de comptage nécessitent des points de distribution pouvant prendre en charge des fonctions de données et de contrôle, et pas seulement de commutation. La réduction des pertes, l'isolation des défauts et la surveillance de l'énergie deviennent toutes plus faciles lorsque les tableaux offrent une meilleure visibilité au niveau du tableau. Le secteur des tableaux de distribution en Algérie bénéficie également de la croissance de l'infrastructure numérique, car les centres de données et les sites de technologies de l'information et de la communication (TIC) nécessitent une logique de redondance plus propre et une architecture de tableaux plus rigoureuse que les bâtiments standard. Cela ne signifie pas que les tableaux conventionnels perdront bientôt leur pertinence, mais cela signifie que la composition de valeur du marché des tableaux de distribution en Algérie devrait continuer à évoluer vers des configurations plus avancées dans certains projets urbains et liés aux services publics.

Par type de montage : les tableaux sur socle suivent le cycle d'expansion industrielle

Les tableaux à montage mural détenaient une part de 62,8 % en 2025, tandis que les tableaux sur socle ou autoportants devraient croître à un CAGR de 8,1 % jusqu'en 2031. Les unités à montage mural dominent le marché des tableaux de distribution en Algérie, car elles répondent aux besoins standard des appartements, des petits sites commerciaux et de nombreuses installations de bâtiments courants. Leur taille compacte, leur faible complexité d'installation et leur familiarité auprès des entrepreneurs soutiennent des volumes d'expédition élevés. Les systèmes sur socle croissent plus rapidement, car les sites industriels lourds, les grandes interfaces de services publics et les infrastructures commerciales avancées nécessitent des calibres de courant plus élevés et des formats d'enveloppe plus grands.

La taille du marché des tableaux de distribution en Algérie pour les tableaux sur socle ou autoportants se développe, car les usines industrielles et les sites commerciaux axés sur les données ne peuvent souvent pas s'appuyer sur des ensembles muraux compacts. Les installations pétrolières et gazières en particulier nécessitent des produits robustifiés, et certaines applications requièrent également une logique de conception protégée contre les explosions qui réduit le nombre de fournisseurs qualifiés. Cela augmente la valeur de vente moyenne des unités autoportantes et rend le segment plus attractif sur le plan des revenus, même lorsque les volumes sont plus faibles. Sur le marché des tableaux de distribution en Algérie, cette différence de prix est importante, car les projets industriels et d'alimentation critique à forte marge peuvent modifier le positionnement concurrentiel, même lorsque les plus grands volumes d'expédition proviennent encore des produits résidentiels à montage mural.

Par utilisateur final : les utilisateurs finaux commerciaux portent la prochaine vague de croissance au-delà de la base industrielle

Les utilisateurs finaux industriels détenaient une part de 34,6 % en 2025, tandis que les utilisateurs finaux commerciaux devraient croître à un CAGR de 9,0 % jusqu'en 2031. La demande industrielle domine le marché des tableaux de distribution en Algérie, car le pétrole et le gaz, la transformation lourde et les infrastructures liées aux services publics utilisent tous des ensembles de tableaux plus grands et de plus grande valeur que les bâtiments standard. Les services publics restent un groupe d'acheteurs majeur, car les sous-stations et les interfaces réseau nécessitent des ensembles plus sophistiqués que les installations typiques de petits sites. Les utilisateurs résidentiels génèrent des volumes unitaires très élevés, mais leurs valeurs moyennes de tableaux restent inférieures à celles observées dans les projets industriels et commerciaux avancés.

La taille du marché des tableaux de distribution en Algérie pour les utilisateurs commerciaux augmente plus rapidement, car les nouveaux projets de commerce de détail, à usage mixte, de bureaux, de télécommunications et d'infrastructure numérique nécessitent des configurations de distribution basse tension plus complexes que les immeubles résidentiels de base. Cela crée de la place pour de meilleures spécifications, une capacité de surveillance plus forte et une demande accrue pour des tableaux secondaires et terminaux avec des exigences de fiabilité plus élevées. L'intérêt pour le développement des technologies de l'information et de la communication (TIC) et des centres de données soutient ce changement et élargit la demande commerciale au-delà des catégories traditionnelles de bureaux et de commerce de détail. Sur le marché des tableaux de distribution en Algérie, cela signifie que la prochaine vague de croissance ne remplace pas la demande industrielle, mais ajoute un second pilier de croissance solide à ses côtés.

Analyse géographique

Le corridor nord a généré la plus grande partie de la demande sur le marché des tableaux de distribution en Algérie en 2025. Cette zone combine une population dense, une livraison active de logements, une construction commerciale et la plus forte concentration d'entrepreneurs et de distributeurs agréés. Alger reste le principal centre pour les travaux commerciaux et institutionnels à spécifications plus élevées, tandis qu'Oran continue de développer une base de projets commerciaux plus solide. L'offre locale de BESEE Oran pour les solutions électriques commerciales reflète une activité croissante sur ce marché occidental et soutient l'idée que le marché des tableaux de distribution en Algérie n'est plus concentré uniquement à Alger.

Le sud saharien constitue un environnement opérationnel distinct sur le marché des tableaux de distribution en Algérie et nécessite une composition de tableaux différente. La demande y est plus étroitement liée aux champs pétrolifères, aux systèmes d'alimentation liés à l'exploitation minière, à l'électrification agricole, aux charges de pompage éloignées et à l'extension du réseau sur de longues distances. Ces projets nécessitent des tableaux capables de gérer les contraintes de maintenance liées à la poussière, à la chaleur et à la distance, ce qui modifie le choix des enveloppes et augmente la valeur des solutions robustifiées. Les sites pétroliers et gaziers sensibles aux ATEX (Atmosphères Explosibles) réduisent encore davantage le nombre de fournisseurs, car seul un nombre limité d'entreprises peut répondre à ces spécifications de manière crédible. À mesure que le sud attire davantage de capitaux, le marché des tableaux de distribution en Algérie gagne une seconde géographie de croissance qui est moins axée sur la densité de construction et davantage sur la complexité des projets.

La position de l'Algérie dans le corridor énergétique méditerranéen élargi renforce le marché des tableaux de distribution en Algérie, car les revenus des hydrocarbures soutiennent les dépenses publiques dans l'énergie, le logement et les travaux de services publics. L'UE et l'Algérie ont approfondi leur coopération énergétique stratégique en 2026 à travers des travaux couvrant les réseaux électriques, l'hydrogène vert et l'efficacité énergétique dans le cadre du programme TaqatHy+. Cette coopération améliore la préparation technique pour des systèmes électriques plus avancés et soutient la capacité du pays à absorber des spécifications de tableaux plus intelligentes. Il en résulte un marché où le nord reste le centre de volume, le sud devient la zone premium plus exigeante, et la coopération énergétique nationale continue d'élever le plafond technique pour la demande future.

Paysage concurrentiel

Le marché des tableaux de distribution en Algérie reste modérément fragmenté, avec des OEM multinationaux et des assembleurs à ancrage local servant différentes parties de l'ensemble des opportunités. Schneider Electric, ABB, Legrand, Eaton et Hager sont bien positionnés sur le marché des tableaux de distribution en Algérie, car ils disposent de familles de produits reconnues, d'antécédents en matière de conformité et de relations établies avec les distributeurs. Schneider Electric bénéficie d'un avantage supplémentaire grâce à sa longue présence manufacturière locale, ce qui soutient le contrôle des délais de livraison et l'alignement sur les projets locaux. Cela est important, car les acheteurs gouvernementaux et des services publics accordent de plus en plus de poids à la certitude de livraison et au contenu local, en plus de la notoriété de la marque.

Les entreprises locales gagnent davantage de terrain sur le marché des tableaux de distribution en Algérie en se concurrençant sur la rapidité, la personnalisation et la familiarité avec les homologations locales. GISB Electric, EDIEL et Elsewedy Electric Algeria deviennent plus visibles en tant qu'acteurs locaux ou à ancrage local capables de répondre aux exigences spécifiques aux projets sans la même exposition aux retards d'importation que les modèles purement commerciaux. Le positionnement propre d'EDIEL montre une base de clients nationale incluant Sonelgaz, Sonatrach et les infrastructures hydrauliques, ce qui souligne comment le champ concurrentiel s'étend bien au-delà des produits de catalogue importés. L'accord d'exportation de GISB en Afrique de l'Ouest et les investissements industriels planifiés d'Elsewedy montrent également que la base manufacturière locale devient plus ambitieuse, et pas seulement plus défensive. Sur le marché des tableaux de distribution en Algérie, cette tendance soutient un glissement progressif du simple assemblage vers une capacité nationale plus large.

La concurrence est également façonnée par la politique et les chaînes d'approvisionnement sur le marché des tableaux de distribution en Algérie. L'arbitrage de l'UE sur les restrictions commerciales de l'Algérie souligne à quel point les équipements électriques importés restent sensibles à la réglementation et aux règles d'accès au marché. Cette pression donne un avantage aux fournisseurs capables de localiser davantage leur offre, que ce soit par la fabrication directe, l'approvisionnement local ou des stratégies de stockage plus solides. Les mouvements stratégiques des entreprises leaders pointent déjà dans cette direction, notamment l'empreinte de production locale plus approfondie de Schneider Electric, le développement d'échelle axé sur l'exportation de GISB et la poussée d'investissement industriel plus large d'Elsewedy. Le tableau concurrentiel reste donc ouvert, mais il évolue vers les entreprises capables de combiner homologations, certitude d'approvisionnement et discipline d'exécution locale.

Leaders du secteur des tableaux de distribution en Algérie

Schneider Electric SE

Legrand SA

ABB Ltd.

Hager Group

EDIEL SPA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Scénario géopolitique de guerre dans le monde et son impact sur le marché des tableaux de distribution en Algérie

Le marché des tableaux de distribution en Algérie a été affecté par les récentes tensions géopolitiques à la fois par la demande et l'offre. La guerre Russie-Ukraine a accru l'attention de l'Europe sur les fournisseurs de gaz sécurisés liés aux gazoducs, et le rôle renforcé de l'Algérie dans ce contexte a contribué à renforcer la capacité de dépenses de l'État pour les travaux énergétiques et d'infrastructure. Des revenus plus élevés des hydrocarbures soutiennent l'investissement dans les services publics et la construction publique, ce qui se répercute ensuite sur la demande de tableaux à travers les projets de logement, de réseau et industriels. Dans le même temps, la pression sur les coûts des matières premières et des composants a augmenté pour les intrants électriques importés, ce qui a réduit une partie des avantages pour les assembleurs locaux. Le dialogue de haut niveau UE-Algérie sur l'énergie de février 2026 a confirmé une coopération approfondie sur les réseaux, l'efficacité et les systèmes énergétiques futurs, ce qui soutient les perspectives techniques à long terme du marché des tableaux de distribution en Algérie.

Développements récents du secteur

- Avril 2026 : L'AAPI a lancé un programme de sollicitation d'investisseurs ciblant des parcelles de terrains industriels dans cinq wilayas clés : Constantine, Sidi Bel Abbès, Tlemcen, Djelfa–Médéa et Tiaret. Cette initiative crée de nouvelles opportunités pour les fournisseurs de tableaux de distribution dans l'électrification des zones industrielles.

- Février 2026 : Le sixième dialogue de haut niveau UE-Algérie sur l'énergie a réaffirmé la position de l'Algérie en tant que partenaire gazier stratégique et fiable. Il a également lancé des consultations dans le cadre du programme de coopération TaqatHy+ sur le réseau et l'efficacité énergétique, d'une valeur de 28 millions EUR, qui soutient directement le développement d'une infrastructure de distribution intelligente.

Périmètre du rapport sur le marché des tableaux de distribution en Algérie

Un tableau de distribution, également connu sous le nom de tableau de répartition, tableau de disjoncteurs ou tableau électrique, est un composant d'un système d'alimentation électrique qui distribue l'énergie électrique vers des circuits secondaires tout en fournissant des fusibles de protection ou des disjoncteurs. Le marché des tableaux de distribution englobe la production, la distribution et la vente de ces tableaux, au service des secteurs résidentiel, commercial, industriel et des services publics, des petits tableaux de consommation dans les habitations aux grands tableaux de distribution dans les installations industrielles.

Le marché des tableaux de distribution en Algérie est segmenté par type, technologie, type de montage et utilisateur final. Par type, le marché est segmenté en tableaux de distribution principaux, tableaux de distribution secondaires et tableaux de distribution terminaux. Par technologie, le marché est segmenté en tableaux conventionnels et tableaux intelligents/connectés (IoT). Par type de montage, le marché est segmenté en tableaux muraux et tableaux sur socle/autoportants. Par utilisateur final, le marché est segmenté en secteurs des services publics, industriel, commercial et résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Tableaux de distribution principaux (TDP) |

| Tableaux de distribution secondaires (TDS) |

| Tableaux de distribution terminaux (TDT) |

| Tableaux conventionnels |

| Tableaux intelligents/connectés à l'IoT |

| Montage mural |

| Sur socle/autoportant |

| Services publics |

| Industrie |

| Commerce |

| Résidentiel |

| Par type | Tableaux de distribution principaux (TDP) |

| Tableaux de distribution secondaires (TDS) | |

| Tableaux de distribution terminaux (TDT) | |

| Par technologie | Tableaux conventionnels |

| Tableaux intelligents/connectés à l'IoT | |

| Par type de montage | Montage mural |

| Sur socle/autoportant | |

| Par utilisateur final | Services publics |

| Industrie | |

| Commerce | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des tableaux de distribution en Algérie ?

La taille du marché des tableaux de distribution en Algérie devrait croître de 24,29 millions USD en 2025 à 26,15 millions USD en 2026 et devrait atteindre 36,52 millions USD d'ici 2031, à un CAGR de 6,91 % sur la période 2026-2031.

Quel type de produit domine la demande en Algérie ?

Les tableaux de distribution principaux ont dominé la demande en valeur avec une part de 44,2 % en 2025, soutenus par les installations de services publics et industrielles.

Quelle catégorie connaît la croissance la plus rapide jusqu'en 2031 ?

Les tableaux intelligents ou connectés à l'IoT sont la technologie à la croissance la plus rapide avec un CAGR de 11,2 %, tandis que les tableaux de distribution terminaux sont le type à la croissance la plus rapide avec un CAGR de 8,7 %.

Pourquoi la demande commerciale augmente-t-elle plus rapidement que de nombreux autres utilisateurs finaux ?

La demande commerciale devrait croître à un CAGR de 9,0 %, car les projets de commerce de détail, à usage mixte, de télécommunications et d'infrastructure numérique nécessitent des configurations de distribution électrique plus complexes et de plus grande valeur.

Quelle partie de l'Algérie génère le plus de demande aujourd'hui ?

Le corridor nord reste le principal centre de demande, car il combine la livraison de logements, la construction commerciale et une présence plus forte d'entrepreneurs et de distributeurs.

Quel est le principal risque opérationnel pour les fournisseurs ?

La dépendance aux importations pour les composants de commutation critiques reste le principal risque, car les retards dans les disjoncteurs, jeux de barres et pièces associées importés peuvent ralentir la livraison des projets même lorsque la demande est forte.

Dernière mise à jour de la page le: