Tamanho e Participação do Mercado de Vidro para Embalagens da Argélia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

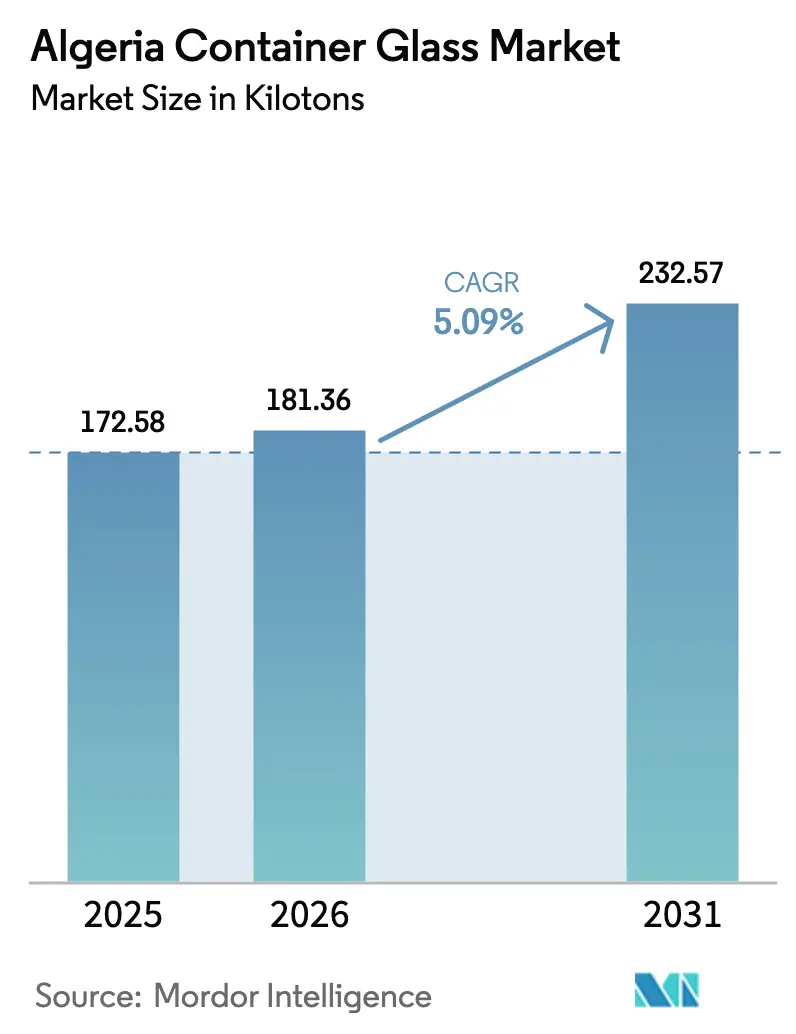

| Tamanho do mercado no ano base (2025) | 172.58 quilotoneladas |

| Volume do Mercado (2026) | 181.36 quilotoneladas |

| Volume do Mercado (2031) | 232.57 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Argélia por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da Argélia em 2026 é estimado em 181,36 quilotoneladas, crescendo a partir do valor de 172,58 quilotoneladas em 2025, com projeções para 2031 indicando 232,57 quilotoneladas, crescendo a um CAGR de 5,09% no período 2026-2031. Esta trajetória de crescimento reflete a mudança estratégica da Argélia em direção à manufatura de substituição de importações, apoiada por incentivos governamentais por meio da Agence Algérienne de Promotion de l'Investissement, que oferece isenções de direitos aduaneiros e períodos de isenção fiscal para iniciativas de produção local. A expansão do mercado coincide com a aquisição da ALVER, a maior vidraria da Argélia, pelo grupo francês de bebidas Castel, sinalizando renovada confiança nas capacidades locais de fabricação de vidro e planos para reintroduzir sistemas de retorno de garrafas para embalagens sustentáveis.[1]Marie-Josée Cougard, "Le français Castel s'offre la plus grosse verrerie d'Algérie," Les Echos, lesechos.fr

Principais Conclusões do Relatório

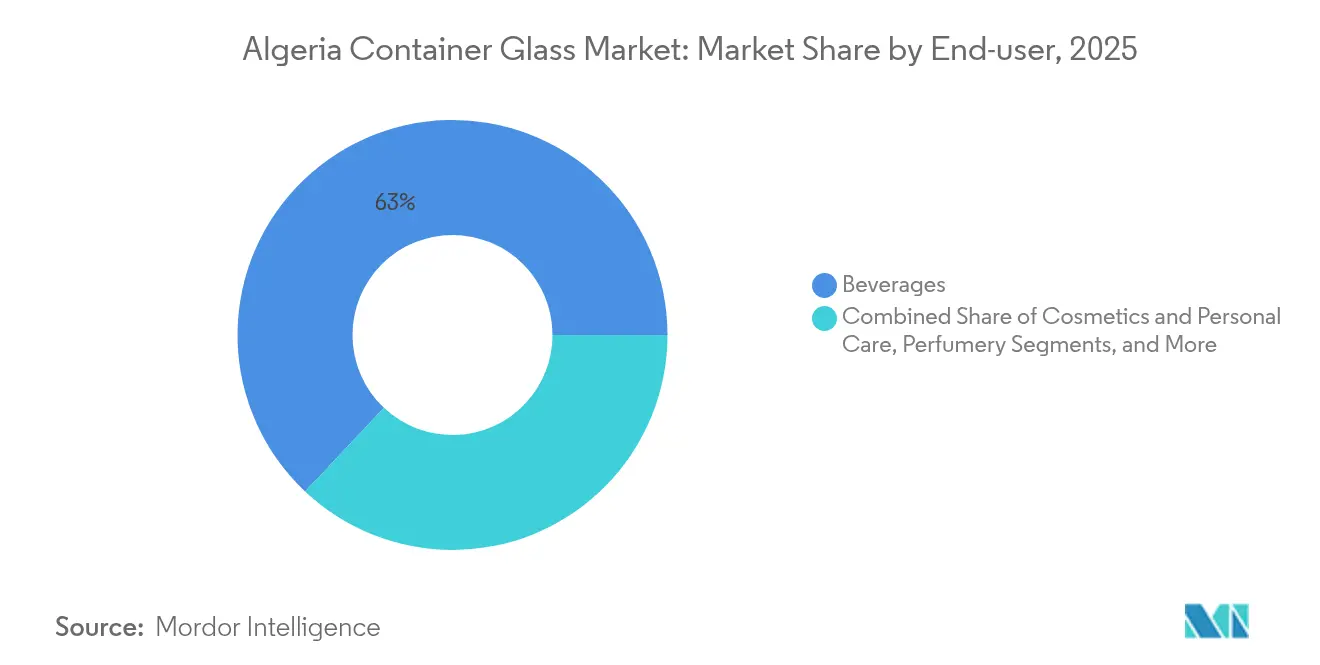

- Por utilizador final, as bebidas capturaram 62,98% da participação do mercado de vidro para embalagens da Argélia em 2025.

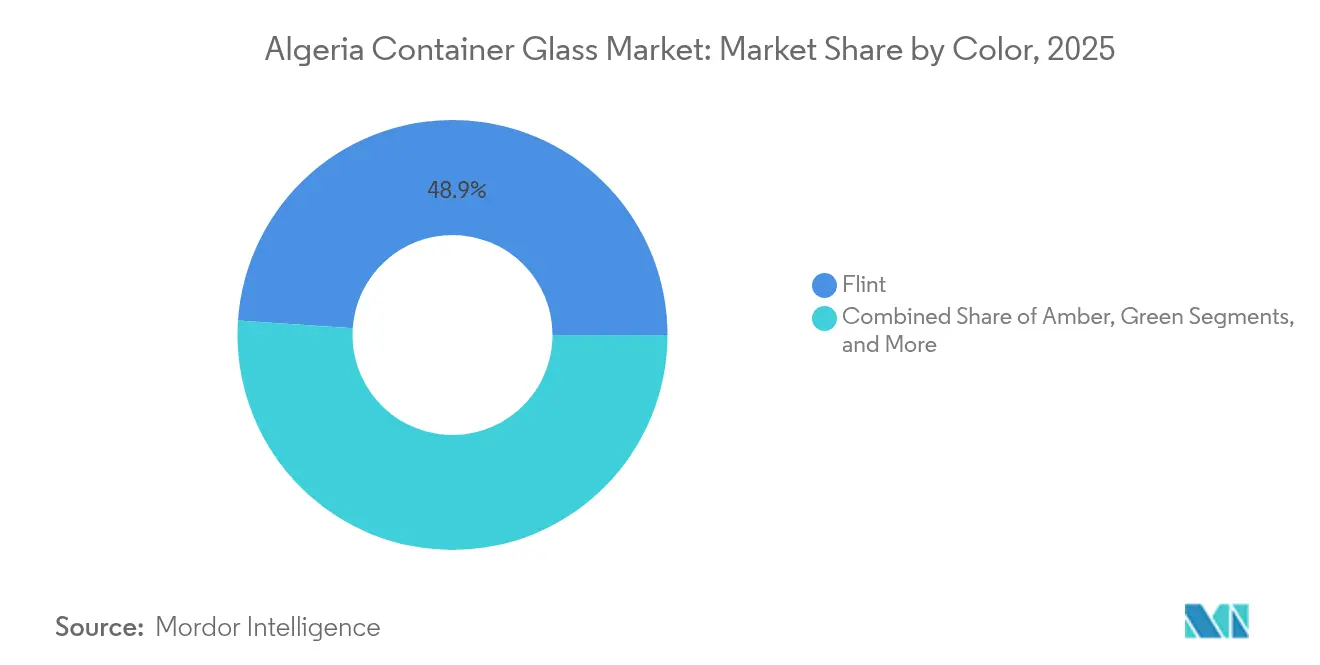

- Por cor, o mercado de vidro para embalagens da Argélia para vidro âmbar está projetado para crescer a um CAGR de 7,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da Argélia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura do setor de bebidas | +1.2% | Nacional, concentrado em centros urbanos costeiros | Médio prazo (2-4 anos) |

| Impulso governamental para a fabricação local de vidro para embalagens | +0.8% | Nacional, com zonas prioritárias em Chlef e Blida | Longo prazo (≥ 4 anos) |

| Localização estratégica impulsiona o potencial de exportação | +0.6% | Nacional, aproveitando os portos mediterrâneos | Médio prazo (2-4 anos) |

| Crescente preferência por embalagens sustentáveis e recicláveis | +0.9% | Nacional, alinhado com a implementação do SNGID 2035 | Longo prazo (≥ 4 anos) |

| Expansão de capacidade e modernização de fornos | +0.7% | Regional, focado nos centros de produção existentes | Curto prazo (≤ 2 anos) |

| Aumento da procura por embalagens farmacêuticas com certificação halal | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura do Setor de Bebidas

O setor de bebidas da Argélia impulsiona a procura de vidro para embalagens por meio da expansão da produção de água mineral e do consumo de bebidas carbonatadas, apoiados por taxas de urbanização que atingem 74% e poder de compra concentrado em cidades costeiras como Argel, Orão e Constantina. O setor beneficia do reposicionamento estratégico da Castel, que reduz a dependência de latas de alumínio para cerveja e o uso de plástico para sucos de frutas, mediante a implementação de sistemas de retorno de garrafas alinhados com os princípios da economia circular. Instalações recentes de linhas de engarrafamento automatizadas, incluindo uma unidade de água mineral com capacidade de 14.000 garrafas por hora, demonstram tendências de modernização do setor que favorecem capacidades de produção em alto volume. No entanto, a concorrência se intensifica com soluções de embalagem em PET, como evidenciado pela expansão da PRO-FORM Packaging no leste da Argélia, visando aplicações para produtos líquidos com produção de pré-formas de padrão internacional. A adoção de embalagens de vidro pela indústria de bebidas correlaciona-se com estratégias de posicionamento premium e mensagens de sustentabilidade, criando oportunidades de diferenciação em relação às alternativas plásticas em segmentos de mercado orientados para a qualidade.

Impulso Governamental para a Fabricação Local de Vidro para Embalagens

A estratégia de substituição de importações da Argélia prioriza a produção local de vidro para embalagens por meio de incentivos abrangentes ao investimento, incluindo isenções de direitos aduaneiros para equipamentos de produção, isenções de IVA durante a implementação de projetos e períodos de isenção de imposto sobre as sociedades de até três anos para fabricantes qualificados. O quadro político restringe a propriedade estrangeira em atividades de importação para revenda, ao mesmo tempo que incentiva a propriedade estrangeira a 100% nos setores de manufatura, criando vantagens estruturais para empresas de embalagens de vidro orientadas para a produção em detrimento das operações comerciais. O processo de facilitação de investimentos de balcão único da AAPI agiliza licenças e aprovações regulatórias, enquanto os mecanismos de concessão de terrenos estatais oferecem prazos renováveis de 33 anos para projetos industriais, reduzindo os requisitos de capital para instalações de fabricação de vidro em terrenos virgens. A preferência do governo por projetos que criem mais de 500 empregos e superem o valor de investimento de 63 milhões de USD alinha-se com os requisitos de produção de embalagens de vidro em grande escala, oferecendo apoio discricionário adicional para grandes desenvolvimentos industriais.

Localização Estratégica a Impulsionar o Potencial de Exportação

O posicionamento mediterrâneo da Argélia proporciona acesso direto aos mercados europeu e norte-africano, com canais de exportação estabelecidos demonstrados por 66,8 milhões de USD em exportações de vidro float em 2022, classificando-se em 25.º lugar a nível mundial. O país tem como principais destinos a Espanha (32,9 milhões de USD), Marrocos (16,1 milhões de USD) e a Tunísia (10,0 milhões de USD). A infraestrutura portuária do país compreende 45 portos comerciais, com instalações principais em Skikda, Béthioua e o terminal de águas profundas de Djen Djen. No entanto, a eficiência do volume de contentores permanece limitada por indicadores de desempenho logístico, classificando a Argélia em 2,06 em comparação com pares regionais, como a Tunísia, em 2,76. A competitividade das exportações beneficia de custos de energia subsidiados, com o gás natural a um preço de aproximadamente 0,50 USD por MMBtu para uso industrial doméstico, significativamente abaixo das taxas do mercado internacional, proporcionando vantagens de custo para a fabricação de vidro de uso intensivo de energia. No entanto, o crescimento das exportações enfrenta obstáculos decorrentes de procedimentos aduaneiros burocráticos, controlos cambiais que exigem de um a seis meses para transferências internacionais e sistemas financeiros subdesenvolvidos que limitam o acesso a mecanismos de financiamento ao comércio.

Crescente Preferência por Embalagens Sustentáveis e Recicláveis

A transição da Argélia para uma economia circular, formalizada por meio da Estratégia Nacional Integrada de Gestão de Resíduos (SNGID 2035), cria um impulso regulatório que favorece a reciclabilidade infinita das embalagens de vidro em detrimento das alternativas plásticas de uso único. O imperativo da sustentabilidade ganha urgência à medida que a geração doméstica de resíduos atinge 13 milhões de toneladas anuais, com 27,72% compostos por materiais plásticos e 59% dos resíduos plásticos provenientes de aplicações de embalagem, destacando o papel das embalagens de vidro nas estratégias de redução de resíduos. As iniciativas de responsabilidade ambiental corporativa, com destaque na conferência Plast and PrintPack Algeria de 2024, enfatizam princípios de ecodesign e melhores práticas de embalagem sustentável, criando procura de mercado por embalagens de vidro entre marcas ambientalmente conscientes. Os conceitos de Responsabilidade Alargada do Produtor, incluindo o imposto Eco-Jem sobre embalagens introduzido em 2004 e atualmente suspenso, sinalizam uma potencial futura internalização de custos para a gestão de resíduos de embalagens, o que favorece o perfil de reciclabilidade superior das embalagens de vidro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de energia e fornecimento instável a impactar a produção | -0.9% | Nacional, afetando todos os centros de produção | Médio prazo (2-4 anos) |

| Forte dependência de matérias-primas importadas | -0.7% | Nacional, concentrado nos pontos de entrada portuária | Longo prazo (≥ 4 anos) |

| Estrangulamentos na infraestrutura de transporte e portuária | -0.5% | Regional, afetando instalações orientadas para a exportação | Médio prazo (2-4 anos) |

| Concorrência de embalagens plásticas e metálicas de baixo custo | -1.1% | Nacional, intensificando-se em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e Fornecimento Instável a Impactar a Produção

O setor energético da Argélia enfrenta desafios estruturais, apesar das suas abundantes reservas de gás natural. O consumo doméstico de gás para geração de eletricidade supera 40% da produção total, e a expansão planeada de capacidade a gás está prevista para atingir 36 GW até 2028, criando potenciais restrições de fornecimento para utilizadores industriais. O encargo dos subsídios energéticos do governo supera 8 mil milhões de USD anuais (mais de 4% do PIB), com os subsídios ao gás a representar aproximadamente 50% deste custo, criando pressões fiscais que podem desencadear reformas nos subsídios que afetam os preços da energia industrial. A intensidade energética da fabricação de vidro para embalagens, que requer operações contínuas de fornos a temperaturas superiores a 1.500 °C, torna o setor particularmente vulnerável à volatilidade dos preços da energia e a perturbações no fornecimento que podem impactar o planeamento da produção e a competitividade de custos. Os compromissos de exportação para os mercados europeus, intensificados na sequência do conflito na Ucrânia, levaram a Itália a importar 4 mil milhões de metros cúbicos adicionais em 2022, competindo com a alocação industrial doméstica e potencialmente priorizando as receitas de exportação em detrimento das necessidades de manufatura local.[2]Pao-Yu Oei, "Fossil Gas Lock-in Risks: Analysis of Algeria's Electricity Sector," springer.com

Concorrência de Embalagens Plásticas e Metálicas de Baixo Custo

O setor de embalagens da Argélia demonstra um investimento acelerado em alternativas plásticas, com 127 milhões de EUR alocados a tecnologias de embalagem em 2022, posicionando o país entre os maiores investidores africanos em tecnologia de embalagem, ao lado da Nigéria, África do Sul e Egito. A expansão da infraestrutura de embalagens plásticas inclui capacidades domésticas de produção de pré-formas de PET por meio de empresas como a PRO-FORM Packaging, reduzindo a dependência de importações e melhorando a competitividade de custos em relação às embalagens de vidro em aplicações sensíveis ao preço. A pressão competitiva intensifica-se à medida que as importações de matérias-primas plásticas crescem de 304 quilotoneladas em 2007 para mais de 1.000 quilotoneladas em 2023, avaliadas em mais de 2 mil milhões de USD, indicando economias de escala substanciais nas cadeias de abastecimento de embalagens plásticas. As alternativas de embalagem metálica beneficiam de cadeias de abastecimento de alumínio estabelecidas por meio das operações da ArcelorMittal e da Tosyalı, proporcionando soluções rentáveis para aplicações de bebidas onde as embalagens de vidro enfrentam desvantagens de peso e custo de transporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Lideram o Mercado

O segmento de bebidas detém 62,98% de participação de mercado em 2025, refletindo o crescente consumo de bebidas embaladas na Argélia, impulsionado pela urbanização e pelo aumento do rendimento disponível nas áreas metropolitanas costeiras. Dentro da indústria de bebidas, as aplicações alcoólicas beneficiam da mudança estratégica da Castel para embalagens de vidro, que reduz a dependência de latas de alumínio para a produção de cerveja. Entretanto, os segmentos não alcoólicos capitalizam o crescente consumo de água mineral e a procura de refrigerantes carbonatados. O segmento de cosméticos e cuidados pessoais emerge como a aplicação de crescimento mais rápido, com um CAGR de 7,11% até 2031, impulsionado por tendências de premiumização e pela preferência pelas propriedades de barreira das embalagens de vidro em perfumaria e produtos de cuidados pessoais de alto valor.

As aplicações alimentares, incluindo geleias, compotas, mel, condimentos e conservas, mantêm uma procura estável, apoiada pela expansão do processamento alimentar doméstico e pelos requisitos de embalagem orientados para a exportação de produtos tradicionais argelinos destinados aos mercados da diáspora na Europa. As embalagens farmacêuticas representam um nicho especializado servido principalmente pelas linhas de produção dedicadas da NOVER, embora o crescimento permaneça limitado por requisitos regulatórios e pela concorrência de fabricantes especializados de vidro farmacêutico. O segmento de perfumaria beneficia da posição da Argélia na cadeia de abastecimento de fragrâncias mediterrâneas, com embalagens de vidro sendo preferidas pelo seu posicionamento premium e pelos requisitos de proteção do produto nos mercados internacionais.

Por Cor: Domínio do Vidro Flint Enfrenta Aceleração do Âmbar

O vidro flint mantém a sua liderança de mercado com uma participação de 48,92% em 2025, impulsionado pela sua versatilidade em aplicações de bebidas, alimentos e cosméticos, onde a transparência e a aparência neutra apoiam a visibilidade do produto e a apresentação da marca. O domínio do segmento reflete a sua ampla aplicabilidade em categorias de utilizadores finais, particularmente em água mineral, bebidas carbonatadas e aplicações de bebidas espirituosas transparentes, onde a clareza do produto aumenta o apelo ao consumidor. O vidro âmbar exibe a maior trajetória de crescimento, com um CAGR de 7,28% até 2031, beneficiando de aplicações farmacêuticas que requerem proteção UV e embalagens de cerveja premium, onde a proteção à luz preserva a qualidade do produto e prolonga o prazo de validade.

As aplicações de vidro verde concentram-se principalmente em embalagens de vinho e bebidas especiais, mantendo uma procura estável apesar do potencial de crescimento limitado no contexto do mercado predominantemente muçulmano da Argélia. O segmento beneficia de oportunidades de exportação direcionadas aos mercados europeus de vinho e de aplicações tradicionais de garrafas de vidro em azeite e produtos alimentares especiais. Outras cores, incluindo azul cobalto e tonalidades especiais, servem aplicações de nicho em cosméticos, perfumaria e segmentos de embalagens premium, embora o volume permaneça limitado por requisitos de produção especializados e custos de fabricação mais elevados em comparação com formulações de cores padrão.

Análise Geográfica

O mercado doméstico de vidro para embalagens da Argélia beneficia de uma procura concentrada nas regiões costeiras do norte, onde taxas de urbanização de 74% e a proximidade dos principais portos criam condições logísticas favoráveis tanto para as importações de matérias-primas como para a distribuição de produtos acabados. O corredor Blida-Argel emerge como o principal polo de produção, acolhendo a instalação de 30 hectares da Mediterranean Float Glass e beneficiando da proximidade aos mercados de consumo da capital e ao porto de Argel para acesso às exportações.

A região de Chlef ganha proeminência por meio da especialização da NOVER em vidro farmacêutico e da recente modernização de fornos pela Falorni Tech, visando uma capacidade diária de 50 toneladas para aplicações de louça e embalagens. Os padrões de desenvolvimento regional favorecem localizações com acesso a depósitos locais de areia de sílica, como demonstrado pela seleção do local da NOVER na zona industrial de Chlef, a aproximadamente 70 quilómetros do porto de Ténès e posicionada ao longo da autoestrada RN4 Argel-Orão para logística eficiente. As regiões orientais, incluindo Constantina e Souk Ahras, acolhem operações de vidro de menor dimensão, como a Verrerie Silice International e a Cedar Glass.

No entanto, a produção concentra-se principalmente em vidro plano e aplicações especiais, em vez de fabricação de vidro para embalagens. A distribuição geográfica reflete restrições de infraestrutura e padrões de acesso à energia, com as regiões costeiras a beneficiar de redes de gasodutos de gás natural e conectividade portuária, essenciais para as importações de matérias-primas e o acesso aos mercados de exportação.

Panorama Competitivo

O mercado de vidro para embalagens da Argélia apresenta uma fragmentação moderada, com uma combinação de empresas estatais, empresas privadas domésticas e investimento estrangeiro emergente a criar dinâmicas competitivas em diferentes segmentos de mercado. A concentração de mercado centra-se em torno de players estabelecidos como a ALVER (agora sob propriedade da Castel), a Mediterranean Float Glass (Grupo Cevital) e as estatais NOVER e AFRICAVER, enquanto produtores regionais menores servem aplicações especializadas e mercados locais.

O ambiente competitivo beneficia das políticas governamentais de substituição de importações que favorecem a produção doméstica em detrimento das importações, criando condições de proteção para os fabricantes locais, ao mesmo tempo que incentivam investimentos em expansão de capacidade e modernização. A diferenciação estratégica emerge por meio de padrões de especialização, com a NOVER a focar-se em embalagens de vidro farmacêutico, a Mediterranean Float Glass a dominar o vidro plano com capacidades de vidro para embalagens, e a ALVER a visar aplicações de bebidas sob a estratégia focada na sustentabilidade da Castel, que enfatiza sistemas de retorno de garrafas e redução de embalagens plásticas.

A adoção de tecnologia acelera por meio de parcerias estrangeiras, exemplificadas pelos projetos de renovação de fornos da Falorni Tech e pelo potencial investimento chinês por meio da proposta de instalação de vidro solar do Kibing Group, indicando oportunidades de transferência de conhecimento e tendências de modernização. Existem oportunidades de espaço em branco em segmentos de embalagens premium, desenvolvimento de mercados de exportação e aplicações de economia circular. Entretanto, os requisitos de conformidade regulatória ao abrigo da lei de investimento da Argélia criam barreiras à entrada que protegem os players estabelecidos com licenciamento adequado e aprovações ambientais.

Líderes do Setor de Vidro para Embalagens da Argélia

Société Algérienne des Verres, SpA (ALVER)

Nouvelle Verrerie de Chlef, SpA

INTER GLASS, Sarl.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Kibing Group apresentou uma proposta ao Ministério da Energia da Argélia para uma instalação de fabricação de vidro solar com capacidade anual de 1,53 milhão de toneladas, incluindo uma unidade integrada de processamento de areia de sílica ultrapura de 1,08 milhão de toneladas. Espera-se que o projeto crie 3.000 empregos diretos e alcance taxas de integração local de 90%.

- Dezembro de 2024: A STM Pack entregou uma linha completa automatizada de engarrafamento de água mineral na Argélia com capacidade de 14.000 garrafas por hora, com moldagem por sopro e estiramento de PET até paletização para produção de água sem gás, visando a crescente procura por água engarrafada de alta qualidade.

- Novembro de 2024: O setor de energia solar da Argélia ganhou impulso, com 437 MW de capacidade instalada e projetos adjudicados totalizando aproximadamente 1,8 mil milhões de EUR em investimento, criando potencial procura por aplicações de vidro solar à medida que o país desenvolve as suas capacidades de fabricação de energia renovável.

- Março de 2024: A Falorni Tech concluiu a renovação do forno de louça da NOVER em Chlef, atingindo a capacidade de produção alvo de 50 toneladas por dia para vidro de louça de cal-soda produzido por prensagem, com as operações a tornarem-se totalmente operacionais antes do final de 2024\.

Âmbito do Relatório do Mercado de Vidro para Embalagens da Argélia

As embalagens de vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens da Argélia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, enchidos e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é a procura projetada de vidro para embalagens na Argélia até 2031?

A procura total está prevista para atingir 232,57 quilotoneladas até 2031, subindo de 181,36 quilotoneladas em 2026 a um CAGR de 5,09%.

Com que rapidez está a crescer o segmento de bebidas no espaço de vidro para embalagens da Argélia?

As aplicações de bebidas já detêm 62,98% de participação em 2025 e continuam a crescer à medida que as linhas de água mineral e bebidas carbonatadas se expandem em todo o país.

Por que razão os produtores argelinos desfrutam de uma vantagem de custo em relação aos concorrentes estrangeiros?

A eletricidade industrial tem uma média de 0,03 USD por kWh e o gás natural cerca de 0,50 USD por MMBtu, mantendo os custos de energia dos fornos bem abaixo das normas globais.

Qual a cor de vidro que está a crescer mais rapidamente entre os fabricantes argelinos?

As embalagens âmbar impulsionam o crescimento a um CAGR de 7,28% até 2031, apoiadas pela procura de produtos farmacêuticos sensíveis à luz UV e embalagens de cerveja premium.

Que incentivos ao investimento apoiam novas instalações de vidro para embalagens na Argélia?

A AAPI concede isenções de direitos aduaneiros e de IVA, além de períodos de isenção de imposto sobre as sociedades de até três anos para projetos que superem 63 milhões de USD e criem pelo menos 500 empregos.

Como é que as políticas de sustentabilidade influenciam as escolhas de embalagem na Argélia?

O quadro SNGID 2035 prioriza a reciclabilidade, levando os proprietários de marcas a adotar garrafas de vidro reutilizáveis e a reduzir os plásticos de uso único.

Página atualizada pela última vez em: