Tamanho e Participação do Mercado de Robôs para Aeroportos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs para Aeroportos por Mordor Intelligence

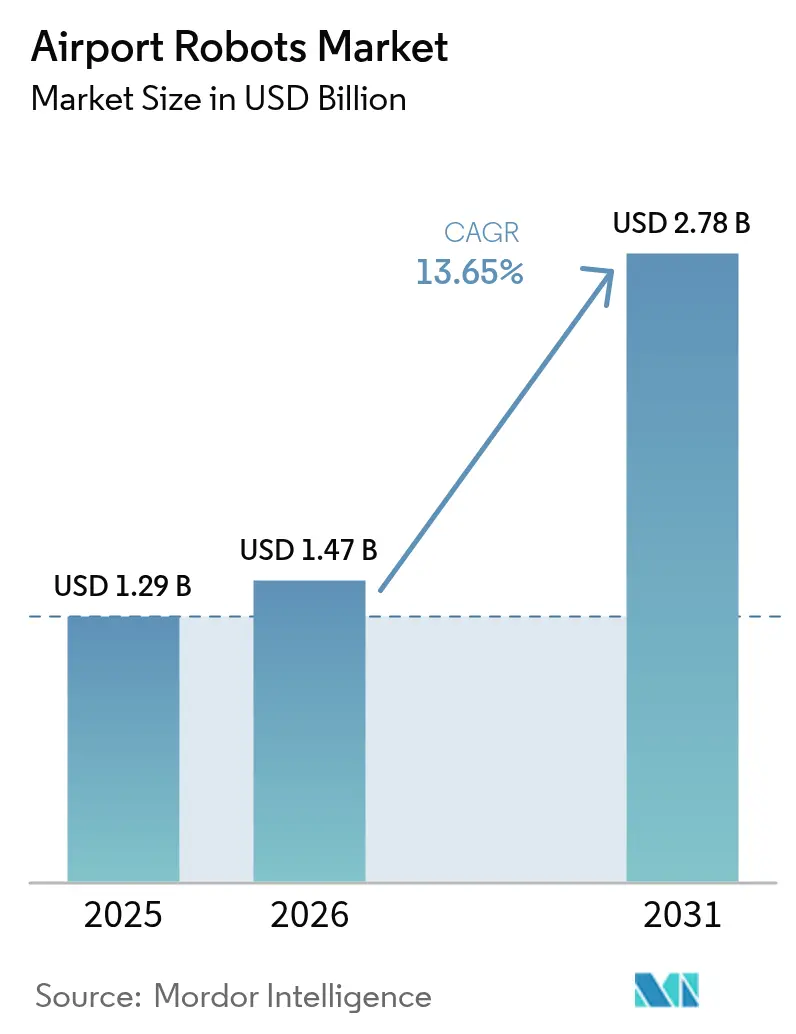

O tamanho do mercado de robôs para aeroportos em 2026 é estimado em USD 1,47 bilhão, crescendo a partir do valor de 2025 de USD 1,29 bilhão, com projeções para 2031 indicando USD 2,78 bilhões, crescendo a um CAGR de 13,65% no período de 2026 a 2031. A recuperação do volume de passageiros, a escassez de mão de obra e as estratégias de digitalização aeroportuária sustentam essa perspectiva de crescimento, com os operadores priorizando a automação para ampliar a capacidade sem expandir a infraestrutura física. As implantações em terminais dominam as decisões de investimento porque as tarefas de informação, segurança e limpeza proporcionam melhorias imediatas de eficiência visíveis aos viajantes. As funções do lado terra, especialmente o estacionamento autônomo e a logística de meio-fio, avançam rapidamente à medida que os conjuntos de sensores amadurecem e os projetos-piloto regulatórios se expandem. Regionalmente, a base de fabricação da Ásia-Pacífico e os agressivos programas de inovação estão reduzindo os custos de hardware, enquanto a América do Norte se beneficia de padrões federais de segurança que aceleram os casos de uso críticos para a segurança. Os fornecedores que agrupam robôs desenvolvidos para fins específicos, middleware e análises de IA estão garantindo contratos de serviço de longo prazo que impulsionam a receita recorrente.

Principais Conclusões do Relatório

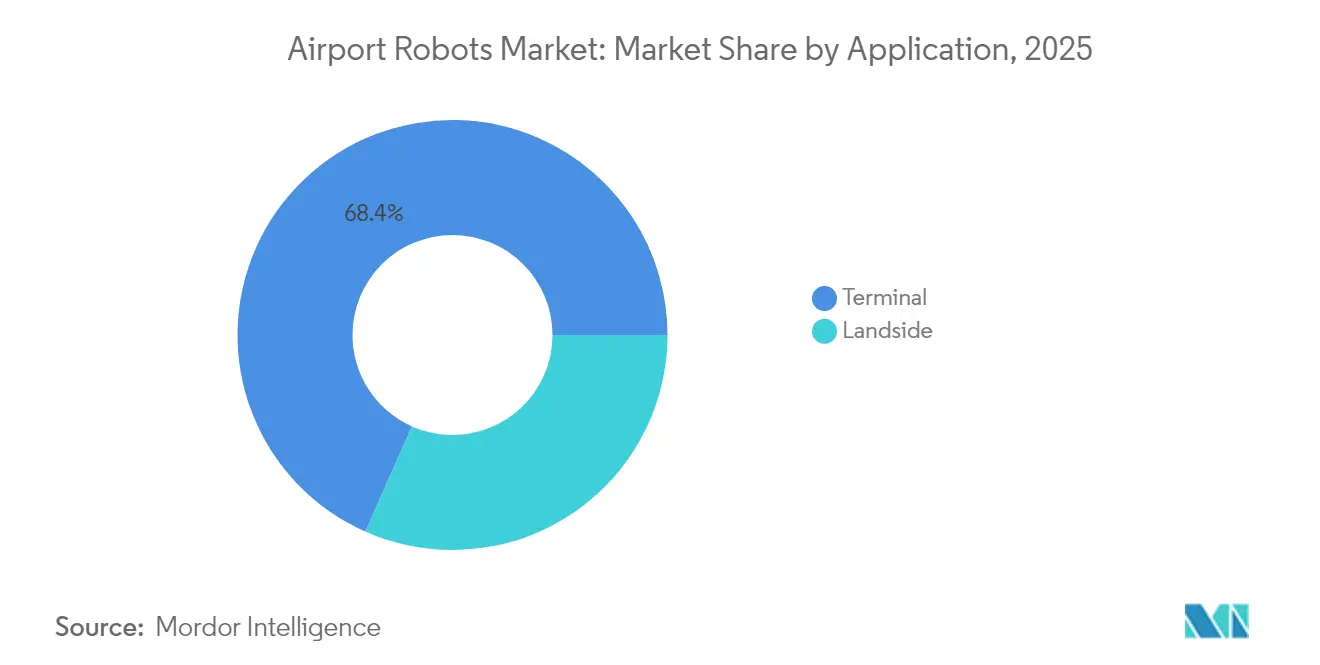

- Por aplicação, as operações de terminal capturaram 68,35% da receita em 2025, enquanto as soluções do lado terra devem se expandir a um CAGR de 14,32% até 2031.

- Por tipo de robô, as plataformas não humanoides detinham uma participação de 71,62% em 2025, ao passo que as unidades humanoides devem crescer a um CAGR de 15,28% no mesmo período.

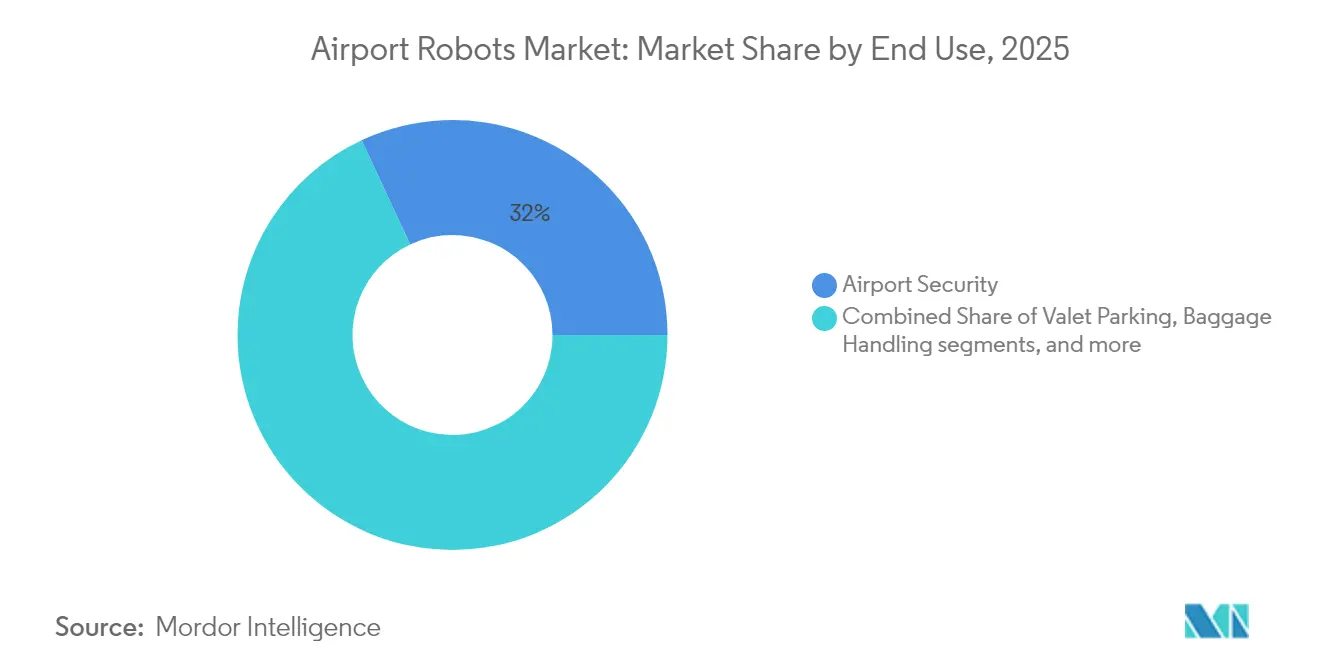

- Por uso final, os sistemas de segurança lideraram com 31,95% da participação do mercado de robôs para aeroportos em 2025; os robôs de limpeza e desinfecção avançam a um CAGR de 15,89% até 2031.

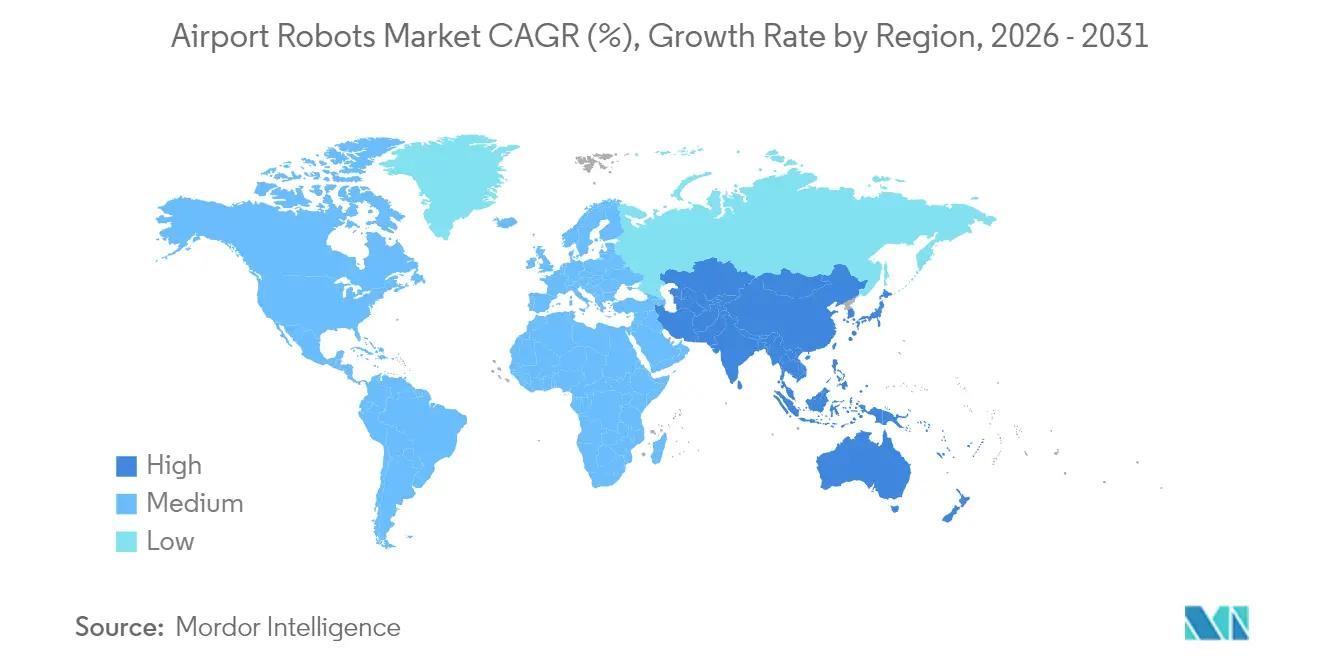

- Por geografia, a América do Norte respondeu por 32,10% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar a expansão mais rápida, com CAGR de 16,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs para Aeroportos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de passageiros impulsionando a demanda por automação de processos aeroportuários | +3.2% | Global, pico na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Pressões de custos operacionais e escassez de mão de obra acelerando a adoção de robótica | +2.8% | Global, agudo em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Padrões elevados de higiene impulsionando a implantação de robôs de limpeza e desinfecção | +2.1% | Global, sustentado em centros de alto tráfego | Médio prazo (2 a 4 anos) |

| Visão computacional com IA aprimorando a triagem de passageiros e a eficiência da segurança | +1.9% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Iniciativas de neutralidade de carbono incentivando a adoção de sistemas autônomos de estacionamento com manobrista | +1.4% | UE e aeroportos selecionados da América do Norte | Longo prazo (≥4 anos) |

| Implantação de robôs humanoides colaborativos para melhorar a experiência do passageiro e o engajamento no varejo | +1.2% | Núcleo na Ásia-Pacífico, expansão para aeroportos globais premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Passageiros Impulsionando a Automação de Processos Aeroportuários

A IATA projeta que o número de passageiros dobrará até 2037, e os aeroportos estão aproveitando a robótica para aumentar o fluxo sem adicionar novos terminais. A implantação de scanners de segurança habilitados por IA no Aeroporto de Frankfurt em 2025 reduziu os tempos de espera nos pontos de controle, mantendo os níveis de pessoal estáveis. O Living Lab do Aeroporto de Changi, em Singapura, integra tratores autônomos de bagagem e robôs de entrega de alimentos, comprovando que a automação de ponta a ponta pode escalar para o tráfego de pico. Essas implantações demonstram que robôs, sensores e software de orquestração adicionam capacidade virtual mais rapidamente do que a expansão física. À medida que o tráfego internacional se normaliza, os aeroportos esperam que os ativos robóticos lidem com tarefas rotineiras para que o pessoal possa se concentrar no gerenciamento de exceções. O impulso de crescimento permanece mais forte em centros que atendem mais de 50 milhões de passageiros por ano, onde ganhos marginais de capacidade geram um aumento de receita desproporcional.

Pressões de Custos Operacionais e Escassez de Mão de Obra Acelerando a Adoção de Robótica

As unidades globais de manuseio de bagagens relatam taxas de vagas superiores a 25%, impulsionando a aquisição de robôs de elevação que operam 24 horas por dia, 7 dias por semana em espaços confinados. O Aeroporto de Schiphol, em Amsterdã, expandiu um projeto-piloto para 19 robôs de bagagem capazes de manipular 80 a 90% das peças de bagagem padrão. A SoftBank Robotics documentou 10.000 horas de limpeza robótica em 15 instalações nos EUA, liberando a equipe de limpeza para tarefas de maior valor. Os robôs reduzem os orçamentos de horas extras, mitigam reivindicações de lesões e melhoram a consistência do nível de serviço, fortalecendo os argumentos de retorno sobre o investimento mesmo em aeroportos de baixa margem. Os fornecedores agora estão agrupando modelos de arrendamento e pagamento baseado em resultados que alinham os desembolsos de capital com as economias de produtividade realizadas, facilitando as aprovações de financiamento em nível de conselho.

Padrões Elevados de Higiene Impulsionando a Implantação de Robôs de Limpeza e Desinfecção

As expectativas de limpeza da era pandêmica persistem, com esfregadeiras autônomas e robôs UV-C mantendo ciclos de alta frequência sem expor os trabalhadores a riscos biológicos. O Aeroporto Internacional de Hong Kong implantou robôs UV-C em banheiros e elevadores, reforçando a confiança dos passageiros nas instalações compartilhadas.[1]Vanderlande, "Rumo a um Salão de Bagagens Totalmente Automatizado," vanderlande.com Viajantes pesquisados citam limpadores robóticos visíveis como garantia ao escolher rotas de voo, vinculando diretamente a tecnologia de saneamento aos fatores de carga das companhias aéreas. Robôs equipados com análises de patógenos em tempo real também estão ajudando as equipes de instalações a otimizar o uso de produtos químicos, avançando nas metas de sustentabilidade. As equipes de aquisição estão cada vez mais agrupando robôs de limpeza com análises de sistemas de climatização para criar painéis integrados de saúde e segurança para relatórios executivos.

Visão Computacional com IA Aprimorando a Eficiência da Triagem de Segurança

Os programas de reconhecimento automático de alvos da Administração de Segurança nos Transportes combinam robótica e visão de IA para sinalizar itens proibidos, reduzindo falsos alarmes e acelerando as filas. A Experiência de Identificação Aprimorada de Bagagens da SITA e da IDEMIA associa bagagens a passageiros, reduzindo as taxas de extravio e os pagamentos compensatórios. A visão computacional permite que robôs patrulhem áreas estéreis, detectem anomalias térmicas e escalem ameaças sem latência humana. À medida que os custos de megapixels caem e os processadores de borda amadurecem, os aeroportos podem modernizar os ativos de segurança legados em vez de adquirir novas linhas, acelerando a adoção entre instalações de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de investimento de capital e longos períodos de retorno sobre o investimento | –2.1% | Global, agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Riscos de segurança cibernética e privacidade de dados em operações aeroportuárias habilitadas por robótica | –1.8% | Global, elevado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Falta de estruturas globais padronizadas de segurança e certificação para robótica aeroportuária | –1.3% | Global, variações regionais | Longo prazo (≥4 anos) |

| Resistência de sindicatos trabalhistas aos riscos de deslocamento de empregos relacionados à automação | –0.9% | Mercados desenvolvidos com sindicatos fortes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital e Longos Períodos de Retorno sobre o Investimento

Os custos de aquisição inicial e integração de sistemas frequentemente excedem os orçamentos de equipamentos de terminal, especialmente para aeroportos menores. Os testes de conformidade com a segurança UL 3300, o mapeamento do local e o fortalecimento da segurança cibernética adicionam despesas ocultas, estendendo os horizontes de retorno além dos limites típicos de cinco anos. Os operadores agora buscam financiamento de fornecedores e contratos de serviço baseados em resultados para compensar os encargos de capital, mas as práticas contábeis em mercados emergentes ainda favorecem despesas com ativos tangíveis em detrimento de despesas operacionais de serviço, atrasando as aquisições.

Riscos de Segurança Cibernética e Privacidade de Dados em Operações Habilitadas por Robótica

Robôs conectados ampliam as superfícies de ataque, e um único robô de limpeza comprometido pode se infiltrar nas redes Wi-Fi de passageiros ou de manuseio de bagagens. Pesquisas revisadas por pares destacam lacunas na higiene cibernética da equipe que neutralizam as salvaguardas tecnológicas.[2]Lykou G. et al., "Segurança Cibernética em Aeroportos Inteligentes," doi.org As políticas de aquisição exigem que os fornecedores documentem firmware de inicialização segura, telemetria criptografada e conformidade com as estruturas do NIST, aumentando os custos de qualificação de fornecedores e limitando a disponibilidade de oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Operações de Terminal Continuam a Dominar

As soluções de terminal representaram 68,35% do mercado de robôs para aeroportos em 2025, sublinhando a ênfase dos aeroportos na eficiência voltada ao passageiro. Quiosques de informação, limpadores autônomos e assistentes de triagem são protegidos das intempéries, operam dentro de zonas com geofencing e influenciam diretamente as métricas de experiência do cliente. O tamanho do mercado de robôs para aeroportos para aplicações de terminal deve crescer de forma constante à medida que as atualizações de IA convertem unidades independentes em camadas de serviço em rede. As implantações do lado terra, embora menores, têm perspectivas de crescimento superiores porque o estacionamento autônomo com manobrista e a logística de meio-fio reduzem as pegadas de carbono e o congestionamento, atendendo aos mandatos de sustentabilidade. Os fornecedores estão refinando invólucros à prova de intempéries e localização redundante para estender o tempo médio entre falhas em ambientes externos, e os programas de sandbox regulatório estão acelerando as provas de conceito.

Os índices de satisfação dos passageiros melhoraram no Aeroporto de Munique após a implantação do Josie Pepper, validando o retorno sobre os robôs de interação em terminais. À medida que os pontos de retirada de comércio eletrônico e o check-in remoto ganham força, os robôs de terminal integrarão cada vez mais plataformas de identidade digital, diluindo a fronteira entre serviços físicos e móveis. Inovações do lado terra, como o estacionamento robótico, removem o tráfego não aeronáutico das frentes dos terminais, liberando espaço de meio-fio para faixas de transporte por aplicativo e micromobilidade. Até 2031, as soluções do lado terra devem representar uma fatia maior do tamanho do mercado de robôs para aeroportos à medida que as curvas de custo caem e as certificações de segurança se padronizam.

Por Tipo: Plataformas Não Humanoides Lideram, Humanoides Aceleram

As plataformas não humanoides responderam por 71,62% da participação do mercado de robôs para aeroportos em 2025, ancoradas por classificadores de bagagem, esfregadeiras de piso e unidades de patrulha de segurança otimizadas para tarefas repetitivas. A confiabilidade e a facilidade de manutenção sustentam sua adoção. No entanto, os sistemas humanoides exibem um CAGR de 15,28% à medida que a IA conversacional amadurece e os custos de hardware diminuem. As implantações em estágio inicial mostram que o tempo de permanência dos passageiros em torno dos balcões de informações aumenta quando robôs humanoides fornecem orientações, impulsionando indiretamente os gastos no varejo. Fornecedores como LG e SoftBank Robotics estão comercializando humanoides modulares com kits de aplicativos plug-and-play, prometendo menor custo total de propriedade.

Os operadores aeroportuários valorizam os robôs não humanoides pela simplicidade do ciclo de vida: peças padrão, invólucros com classificação IP e painéis de análise comprovados. Por outro lado, as plataformas humanoides ajudam os aeroportos a se posicionarem como líderes em inovação. À medida que as interfaces de voz imunes ao ruído melhoram, a adoção de humanoides se expandirá além dos terminais principais para aeroportos regionais que buscam paridade no serviço ao passageiro. O modelo de frota combinada — robôs funcionais para trabalho pesado mais humanoides para engajamento — está evoluindo para o padrão de fato nos centros de alto tráfego.

Por Uso Final: Segurança Domina, Limpeza Avança

As soluções de segurança geraram 31,95% da receita de 2025, com robôs oferecendo patrulhas persistentes, reconhecimento de placas de veículos e detecção de intrusão no perímetro. Os robôs K5 da Knightscope transmitem vídeo e dados térmicos para centros de comando, demonstrando valor no reforço das patrulhas humanas. Os robôs de limpeza e desinfecção registram o crescimento mais acentuado, com CAGR de 15,89%, impulsionados por auditorias regulatórias de higiene e benefícios visíveis de tranquilização. A robótica de manuseio de bagagens mantém uma grande base instalada, mas o crescimento se modera à medida que muitos aeroportos de Nível 1 já automatizaram os principais subprocessos.

Os gastos com segurança se beneficiam do cofinanciamento governamental, reduzindo o risco de aquisição para os aeroportos. Os robôs de limpeza incorporam cada vez mais planejamento de trajetória com IA e otimização da dosagem de desinfetantes, contribuindo para os scorecards de ESG. Os robôs de serviço ao passageiro — unidades de concierge, orientação e promoção no varejo — estão gerando receitas incrementais vinculadas a publicidade e comissões de upsell. Os robôs de estacionamento com manobrista, embora de nicho, monetizam terrenos escassos e compensam investimentos em garagens de vários andares, atraindo aeroportos que buscam diversificação imobiliária.

Análise Geográfica

A América do Norte liderou com uma participação de 32,10% em 2025, refletindo a automação exigida pela Administração de Segurança nos Transportes e os fluxos de financiamento para segurança nacional. Os aeroportos hub dos EUA escalam programas-piloto rapidamente assim que as autorizações de segurança são obtidas, como evidenciado pela rápida implantação e renovação de contratos do K5 no Aeroporto Internacional de San Antonio. As instalações de maior porte do Canadá seguem padrões semelhantes, embora os ciclos de aprovação provinciais retardem as implantações em escala nacional. O alinhamento regulatório transfronteiriço em resiliência cibernética está ainda mais ancorando os ecossistemas de fornecedores.

A Ásia-Pacífico registra o maior CAGR de 16,68% até 2031, impulsionada pelo Living Lab de Singapura, pelo crescimento de 61,5% nas exportações de robôs industriais da China e pela integração de robôs de serviço nas salas VIP da ANA no Japão. Os fabricantes de equipamentos originais chineses aproveitam o volume doméstico para comprimir os custos dos componentes, superando as importações e expandindo os grupos de compradores endereçáveis em toda a ASEAN. O impulso da Coreia do Sul para comercializar a robótica humanoide está gerando testes aeroportuários bilaterais, posicionando a região na vanguarda da automação da experiência do cliente.

A Europa registra uma absorção constante, porém moderada, pois as rigorosas diretrizes de segurança do trabalhador e de segurança cibernética prolongam os ciclos de aquisição. No entanto, o pacote Fit-for-55 da UE incentiva tecnologias de economia de carbono, como o estacionamento robótico com manobrista, o que é evidente na expansão de Lyon para 2.000 vagas automatizadas. Os aeroportos nórdicos priorizam robôs de manuseio de bagagens para mitigar a escassez de mão de obra, enquanto os centros do sul se concentram na limpeza externa para gerenciar as proteções dos trabalhadores relacionadas ao calor. O Oriente Médio investe em robôs de alto perfil para concursos a fim de elevar o status de hub premium. Em contraste, a América do Sul permanece em experimentação inicial, limitada pelo orçamento de capital, mas mostrando sinais de aceleração à medida que os níveis regionais de passageiros se recuperam.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada, com integradores estabelecidos de TI aeroportuária, fornecedores de automação industrial e especialistas em robótica convergindo em pilhas de soluções sobrepostas. A SITA N.V. aproveita plataformas integradas de gestão aeroportuária para vender de forma cruzada robôs que se conectam diretamente aos bancos de dados operacionais existentes, minimizando o atrito de middleware. A Vanderlande capitaliza décadas de conhecimento no domínio de manuseio de bagagens para oferecer braços de classificação robótica compatíveis com modernização. Entrantes especializados como a Stanley Robotics dominam nichos estreitos, como o estacionamento autônomo, diferenciando-se por meio de software de localização de alta precisão.

As alianças estratégicas definem o sucesso no mercado. A parceria da SITA com a IDEMIA incorpora o rastreamento de bagagens por visão computacional em seu ecossistema mais amplo de troca de dados, criando uma proposta de ponta a ponta com alto grau de fidelização. Os fabricantes de hardware adotam cada vez mais arquiteturas de API abertas para que os aeroportos possam adicionar análises de IA de terceiros sem dependência de fornecedor. Os acordos de nível de serviço agora agrupam manutenção preditiva e monitoramento de segurança cibernética, estabelecendo receita recorrente para os fornecedores e garantindo o tempo de atividade para os operadores.

A publicação pela UL de critérios de segurança para robôs de serviço em espaços públicos começou a harmonizar a certificação, reduzindo as barreiras para novos entrantes, mas pressionando os titulares a documentar a conformidade rigorosamente.[3]UL Standards & Engagement, "Robótica," ulse.org A concorrência de preços se intensifica à medida que os fabricantes de equipamentos originais asiáticos exploram economias de escala, mas os fornecedores ocidentais contra-atacam enfatizando garantias de soberania de dados e disponibilidade de peças a longo prazo. As trajetórias do mercado sugerem consolidação em torno de empresas que conseguem combinar hardware comprovado em campo com segurança cibernética de nível aeroportuário e suporte ao ciclo de vida.

Líderes do Setor de Robôs para Aeroportos

SITA N.V.

LG Electronics, Inc.

Stanley Robotics

Knightscope, Inc.

CYBERDYNE Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SIMPPLE Ltd. recebeu um contrato de USD 524.000 para fornecer robôs autônomos de limpeza ao aeroporto internacional de Singapura. Este é o segundo contrato concedido à SIMPPLE pelas autoridades aeroportuárias de Singapura em um ano.

- Novembro de 2024: A SIMPPLE Ltd. garantiu um contrato de USD 400.000 para fornecer robôs autônomos de limpeza em um dos terminais do aeroporto internacional de Singapura.

Escopo do Relatório Global do Mercado de Robôs para Aeroportos

Os robôs para aeroportos, uma inovação de ponta, estão fazendo sua estreia em aeroportos em todo o mundo. Esses robôs estão prontos para transformar as operações aeroportuárias, potencialmente assumindo funções que há muito tempo são domínio dos funcionários humanos. Impulsionados pela IA, os aeroportos estão explorando o potencial dos robôs não apenas para tarefas convencionais, como limpeza, segurança e manuseio de bagagens, mas também como assistentes avançados de passageiros. O mercado de robôs para aeroportos é diversificado, abrangendo aplicações que vão desde o estacionamento com manobrista e a segurança até a leitura de cartões de embarque e a implementação de sistemas sofisticados de manuseio de bagagens.

O mercado de robôs para aeroportos é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em lado terra e terminal. O relatório também abrange os tamanhos de mercado e as previsões nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Lado Terra |

| Terminal |

| Humanoide |

| Não Humanoide |

| Segurança Aeroportuária |

| Estacionamento com Manobrista |

| Manuseio de Bagagens |

| Limpeza e Desinfecção |

| Serviço/Orientação ao Passageiro |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Lado Terra | ||

| Terminal | |||

| Por Tipo | Humanoide | ||

| Não Humanoide | |||

| Por Uso Final | Segurança Aeroportuária | ||

| Estacionamento com Manobrista | |||

| Manuseio de Bagagens | |||

| Limpeza e Desinfecção | |||

| Serviço/Orientação ao Passageiro | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de robôs para aeroportos?

O tamanho do mercado de robôs para aeroportos é de USD 1,47 bilhão em 2026.

Com que rapidez se espera que a demanda por robôs para aeroportos cresça?

A receita deve registrar um CAGR de 13,65% de 2026 a 2031.

Qual segmento de aplicação lidera atualmente os gastos?

As implantações voltadas para terminais detêm 68,35% da receita global.

Qual região é a adotante de mais rápido crescimento de robótica aeroportuária?

A Ásia-Pacífico está se expandindo a um CAGR de 16,68% até 2031.

Qual área de uso final apresenta a perspectiva de crescimento mais forte?

Os robôs de limpeza e desinfecção devem crescer a um CAGR de 15,89%.

Página atualizada pela última vez em: