Tamanho e Participação do Mercado de Antenas para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

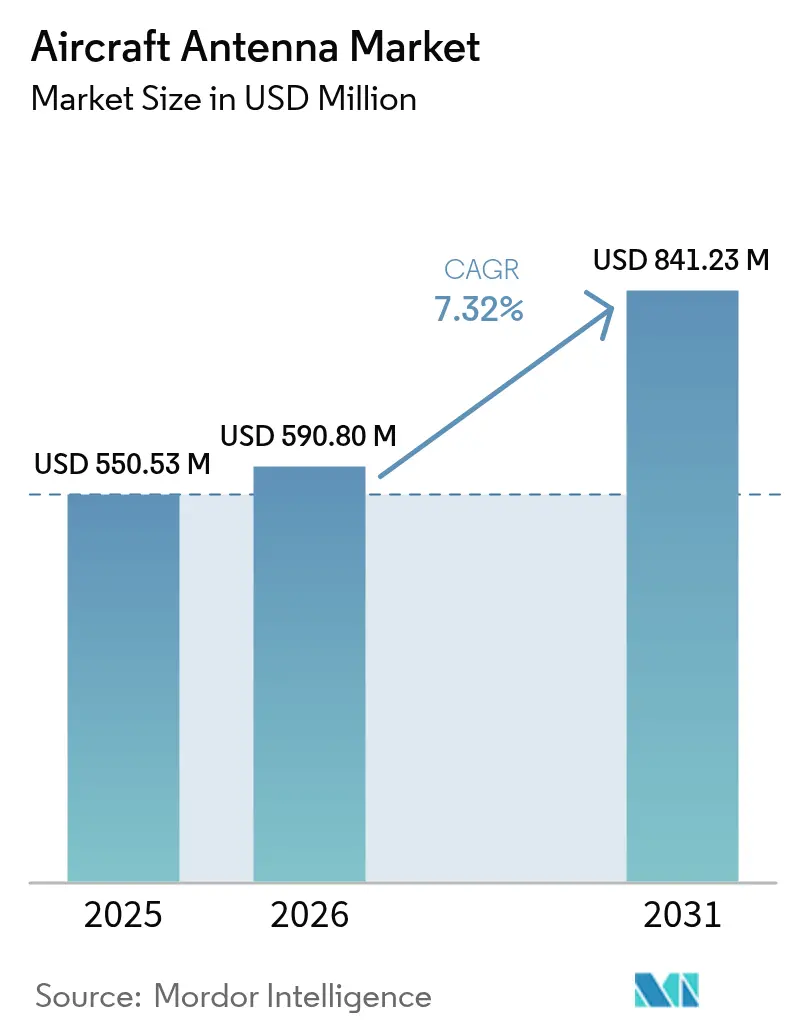

| Tamanho do Mercado (2026) | 590.8 Milhões de dólares |

| Tamanho do Mercado (2031) | 841.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas para Aeronaves por Mordor Intelligence

O tamanho do mercado de antenas para aeronaves foi avaliado em USD 550,53 milhões em 2025 e estima-se que cresça de USD 590,8 milhões em 2026 para atingir USD 841,23 milhões até 2031, a uma CAGR de 7,32% durante o período de previsão (2026-2031). O crescimento atual decorre dos compromissos das companhias aéreas com conectividade multi-órbita, atualizações de vigilância impulsionadas por reguladores e da crescente demanda por sistemas aéreos não tripulados que requerem links permanentes para operações além da linha de visada visual. Os líderes de segmento agora projetam antenas em cabines de pilotagem digitais desde a fase de projeto, antecipando as aquisições no ciclo de vida da aeronave. Os operadores priorizam equipamentos que suportam links geoestacionários, de órbita média, de baixa órbita terrestre e emergentes de 5G ar-solo em um único terminal, criando uma demanda de substituição em frotas legadas. A interrupção da cadeia de suprimentos em gálio e substratos de RF especializados continua a influenciar os preços. Isso incentiva a integração vertical entre fornecedores de primeiro nível e a adoção de manufatura aditiva para arrays conformais de baixo peso.

Principais Conclusões do Relatório

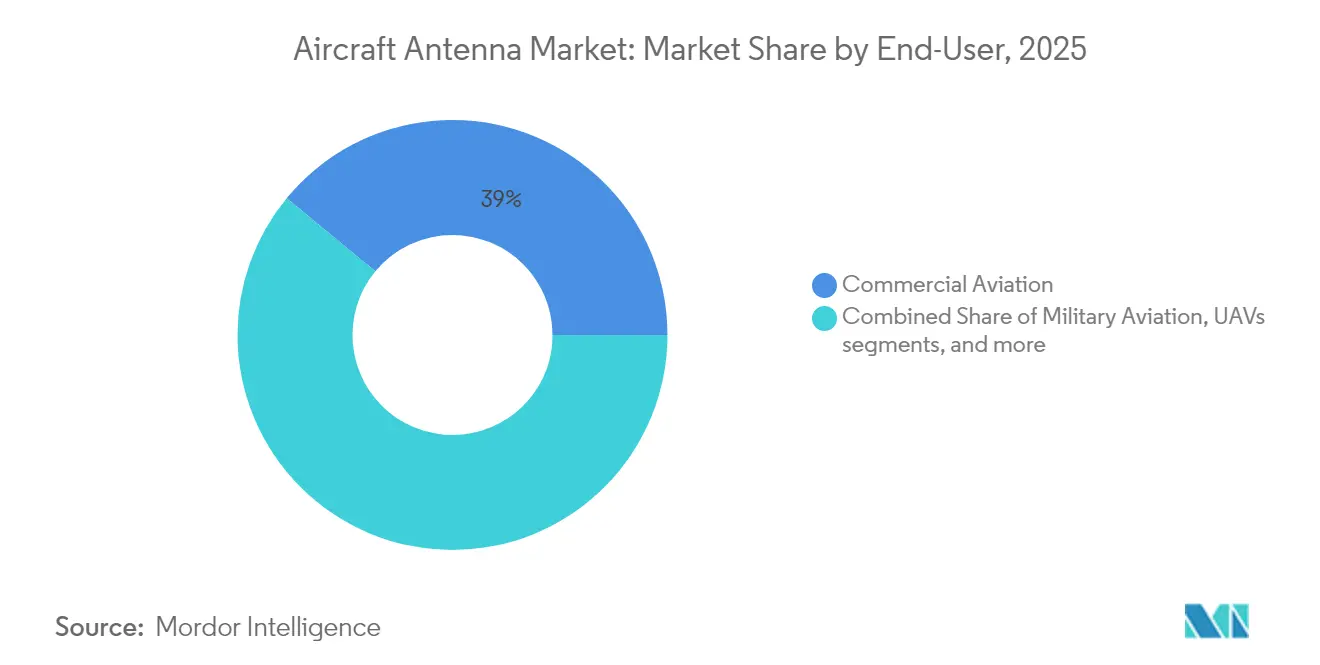

- Por usuário final, a aviação comercial deteve 39,02% da participação do mercado de antenas para aeronaves em 2025, enquanto os veículos aéreos não tripulados devem expandir a uma CAGR de 8,82% até 2031.

- Por aplicação, vigilância e reconhecimento responderam por uma participação de 40,86% do tamanho do mercado de antenas para aeronaves em 2025; as antenas de guerra eletrônica devem crescer a uma CAGR de 8,28% até 2031.

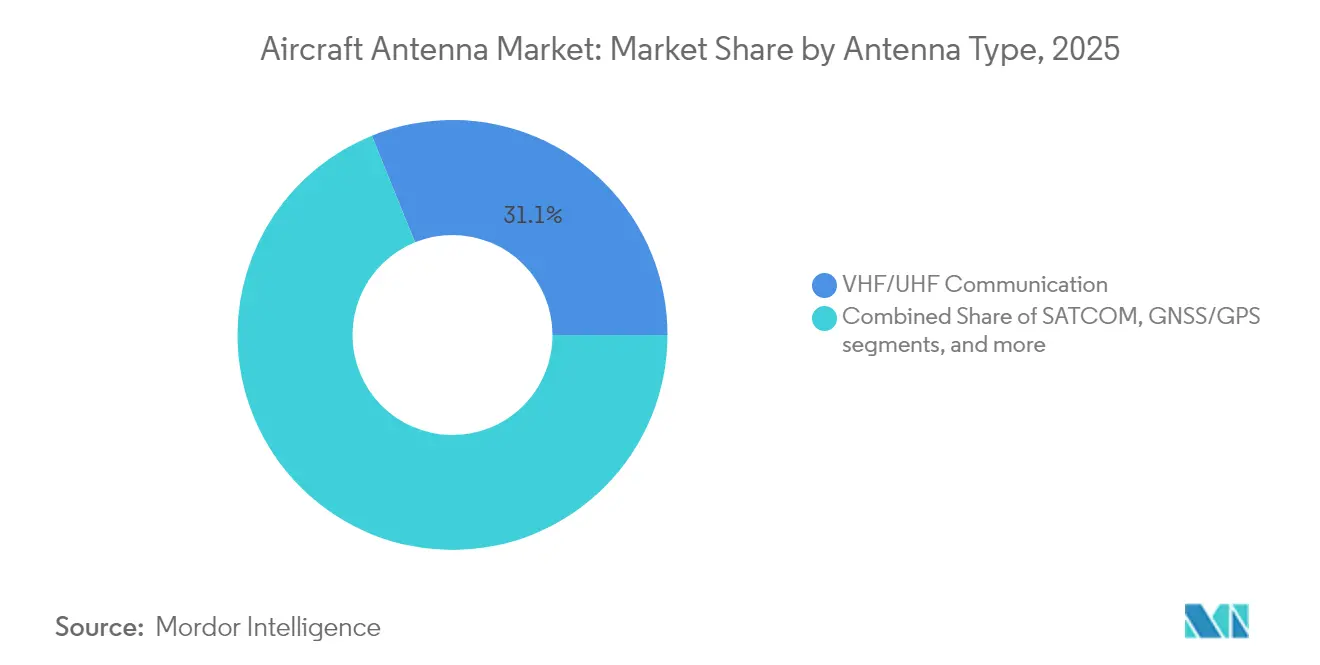

- Por tipo de antena, as unidades de comunicação VHF/UHF capturaram 31,12% do mercado de antenas para aeronaves em 2025, enquanto as antenas aerotransportadas 5G estão prontas para crescer a uma CAGR de 7,39% no mesmo período.

- Por banda de frequência, as soluções de banda X lideraram com 38,74% de participação na receita em 2025; os sistemas de banda Ku/Ka devem registrar uma CAGR de 9,21% até 2031.

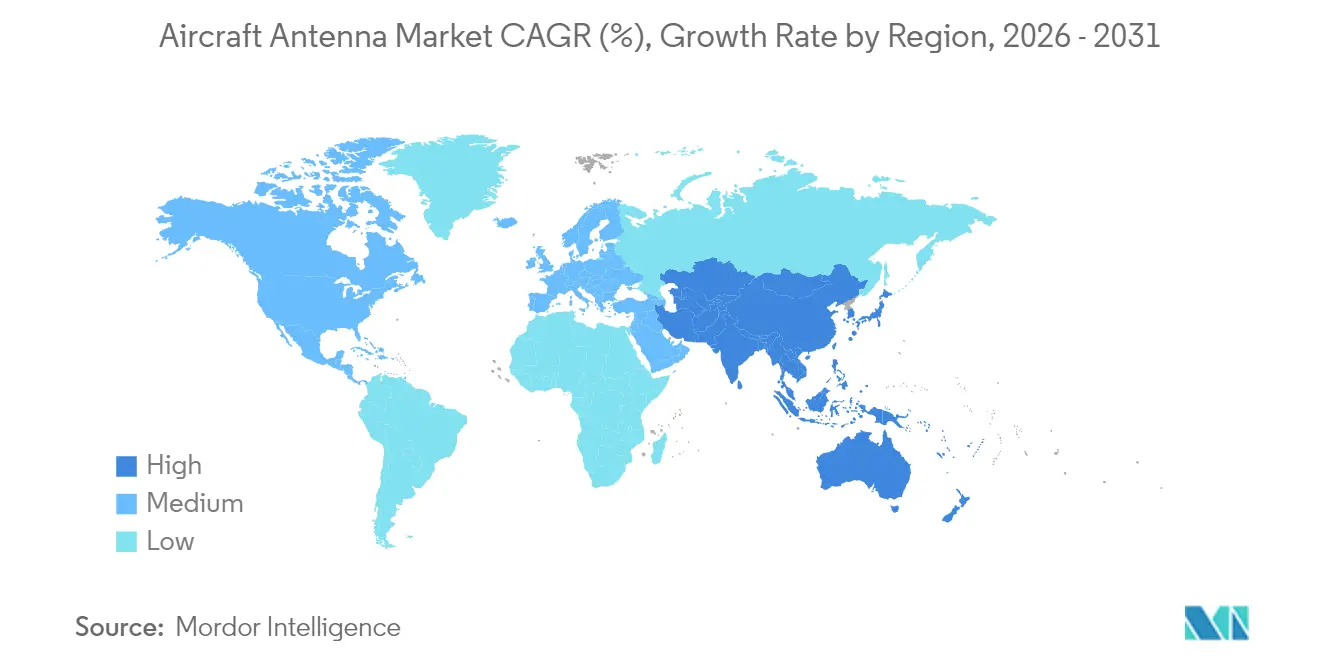

- Por geografia, a América do Norte deteve uma participação de 35,22% em 2025, enquanto a Ásia-Pacífico registra a expansão mais rápida a uma CAGR de 7,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Antenas para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global nas entregas de aeronaves | +1.8% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lançamentos de SATCOM de próxima geração e conectividade aerotransportada 5G | +2.1% | Global, adoção antecipada na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Mandatos de transponder ADS-B/Mode-S em toda a frota | +1.2% | Global, com variações regulatórias por região | Curto prazo (≤ 2 anos) |

| Demanda crescente por VANTs para perfis de missão além da linha de visada visual | +1.5% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Antenas conformais ultraleves para plataformas eVTOL | +0.6% | América do Norte e União Europeia, programas-piloto em centros urbanos | Longo prazo (≥ 4 anos) |

| Antenas impressas por manufatura aditiva reduzindo tamanho, peso e potência | +0.9% | Global, com concentração de P&D na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global nas Entregas de Aeronaves

A perspectiva da Boeing para 2024 estabelece uma demanda de 43.975 novos aviões ao longo de duas décadas, dominada por jatos de corredor único que dependem de antenas otimizadas em peso para conectividade na cabine de pilotagem e de passageiros. Durante as revisões iniciais de projeto, as companhias aéreas estão definindo arrays multibanda e definidos por software porque as escolhas de antenas são agora vistas como uma decisão estratégica de trinta anos, e não como uma reflexão tardia. Essa migração para o acabamento do projeto antecipa o reconhecimento de receita para os fornecedores e comprime os ciclos de retrofit no mercado de reposição. As altas previsões de crescimento de passageiros na Ásia-Pacífico, lideradas por ganhos anuais de tráfego de 4,8%, se traduzem diretamente em volume de antenas de primeira instalação e demanda recorrente de peças de reposição. A escala das entregas iminentes impulsiona o mercado de antenas para aeronaves ao garantir pedidos de base para cada célula produzida e ao acelerar as necessidades de substituição para frotas que se aproximam da meia-vida.

Lançamentos de SATCOM de Próxima Geração e Conectividade Aerotransportada 5G

As constelações de satélites multi-órbita e as redes terrestres 5G ar-solo convergem, forçando os fornecedores de antenas a desenvolver sistemas eletronicamente direcionáveis que transitam perfeitamente entre espectros distintos. A China Telecom e OEMs parceiros demonstraram a transferência de rede entre links de torre e de órbita baixa terrestre, comprovando maior taxa de transferência e menor latência do que as configurações legadas exclusivamente de órbita geoestacionária; esse referencial está pressionando as operadoras norte-americanas a implantar arrays de modo duplo na próxima janela de retrofit de frota. O lançamento do ViaSat-3 e a primeira ativação de serviço comercial em 2024 ressaltam o salto de largura de banda que as espaçonaves de órbita geoestacionária ainda podem oferecer quando combinadas com aberturas de painel plano ágeis.[1]Viasat Inc., "ViaSat-3 F1 Entra em Serviço Comercial," viasat.com As companhias aéreas veem a agilidade multi-órbita como uma apólice de seguro contra lacunas de cobertura e uma base para análises em tempo real, tornando as atualizações de antenas fundamentais para as estratégias de transformação digital. Os lançamentos agressivos acrescentam 2,1 pontos percentuais à CAGR prevista ao desbloquear receitas de serviços premium nas cabines de passageiros e nos canais de dados operacionais.

Mandatos de Transponder ADS-B/Mode-S em Toda a Frota

A regra ADS-B da Administração Federal de Aviação, finalizada em 2023, obriga as aeronaves no espaço aéreo controlado a transmitir posição precisa, desencadeando um ciclo global de substituição de antenas que devem lidar com sinais de navegação de alta integridade. A iniciativa do Canadá de recepção ADS-B baseada no espaço aperta ainda mais as especificações, exigindo instalações de diversidade capazes de interrogação simultânea por terra e satélite. Em paralelo, os reguladores europeus exigem categorias de precisão aprimoradas que requerem tolerância posicional de 0,05 milhas náuticas, direcionando os OEMs para antenas que fundem fontes GPS, Galileo e WAAS. Os cronogramas de conformidade se estendem ao longo da década, distribuindo a demanda e garantindo um pipeline estável para kits de retrofit. Os mandatos contribuem com 1,2 pontos percentuais para a CAGR do mercado ao garantir atividade de atualização de base independente dos ciclos macroeconômicos.

Demanda Crescente por VANTs para Perfis de Missão Além da Linha de Visada Visual

Os legisladores norte-americanos instruíram a Administração Federal de Aviação a publicar as regras finais para operações além da linha de visada visual, removendo um gargalo regulatório que limitou a escala comercial de drones. As missões além da linha de visada visual precisam de links de comando resilientes que frequentemente utilizam satélites Ku ou Ka quando a cobertura terrestre está ausente. Startups que integram geofencing, sensores de detecção e desvio e loops de controle com suporte de comunicação via satélite dependem de antenas de baixo perfil e baixo consumo de energia, desenvolvidas especificamente para células de até 25 kg. A solução anti-enxame da Honeywell selecionada pela Força Aérea dos Estados Unidos demonstra a transferência de tecnologia de VANTs civis para militares, ampliando o volume endereçável.[2]Honeywell International, "Comunicado de Imprensa sobre Sistema Aéreo Não Tripulado Anti-Enxame," honeywell.com Esses fatores elevam a CAGR em 1,5 ponto percentual à medida que as antenas de pequeno formato passam do protótipo para a escala de produção, atraindo um conjunto de novos participantes e financiamento de capital de risco.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração antena-radome em células compostas | -1.4% | Global, afetando particularmente os programas de aeronaves de próxima geração | Médio prazo (2-4 anos) |

| Congestionamento de espectro nas bandas L e C | -0.8% | Global, com problemas agudos em regiões de tráfego aéreo intenso | Curto prazo (≤ 2 anos) |

| Longos ciclos de qualificação para hardware aeroespacial | -0.9% | Global, com cronogramas regulatórios variáveis por região | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos de materiais de RF especializados | -1.1% | Global, com concentração na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração Antena-Radome em Células Compostas

A transição do alumínio para as fuselagens de fibra de carbono complica a propagação de RF porque as camadas de malha condutora introduzem novos caminhos de atenuação. O consórcio ACASIAS incorporou arrays de banda Ku diretamente em um painel de 1,2 m × 3 m, comprovando a viabilidade, mas destacando as extensas etapas de qualificação e verificação de colagem.[3]Administração Nacional de Aeronáutica e Espaço, "Teste de Painel de Antena Composta ACASIAS," nasa.gov A integridade estrutural deve ser combinada com a eficiência de radiação, o que pode exigir simulações eletromagnéticas dispendiosas, corpos de prova de protótipos e testes destrutivos. As recentes diretrizes da Administração Federal de Aviação sobre corrosão em placas adaptadoras de antenas de banda larga ilustram os contínuos obstáculos de confiabilidade mesmo para células metálicas, sem mencionar os novos compósitos. Esses encargos de engenharia prolongam o tempo de comercialização e afastam fornecedores menores sem laboratórios de materiais internos, subtraindo 1,4 ponto percentual da CAGR potencial até que as cadeias de ferramentas de projeto certificadas amadureçam.

Congestionamento de Espectro nas Bandas L e C

O corredor de 1030/1090 MHz suporta Mode S, ADS-B e muitos auxílios à navegação aérea, mas as macrocélulas 5G terrestres visam a mesma faixa. A EUROCONTROL sinaliza risco de interferência de transmissores não aeronáuticos que podem dessensibilizar receptores aerotransportados em rotas movimentadas, exigindo requisitos mais rígidos de rejeição fora de banda que as antenas mais antigas não conseguem atender. O desenvolvimento de filtros adaptativos ou rádios definidos por software eleva o custo da lista de materiais, um ônus amplificado pelas restrições de fornecimento de gálio, uma vez que a China controla a maior parte da produção refinada. As autoridades de certificação são cautelosas, retardando a aprovação de projetos com agilidade de frequência até que testes exaustivos de coexistência sejam concluídos. A incerteza resultante remove 0,8 ponto percentual da CAGR prevista porque alguns programas de retrofit estão pausados aguardando os resultados finais do compartilhamento de espectro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: A Aviação Comercial Impulsiona o Volume

A aviação comercial deteve 39,02% do mercado de antenas para aeronaves em 2025, graças às vias de certificação padronizadas e à grande quantidade de jatos de corredor único que entram nas frotas. As companhias aéreas adquirem antenas multi-órbita e prontas para 5G em paralelo com reformas de cabine que adicionam portais Wi-Fi e telemetria em tempo real, garantindo ciclos de substituição previsíveis. Os compradores de aviação executiva e geral começaram a migrar para links de banda larga de nível de companhia aérea, pois os clientes de fretamento exigem conectividade consistente, mas os espaços menores de cabine ainda limitam as arquiteturas de múltiplas antenas. A aviação militar entrega menos unidades, mas comanda margens mais altas devido às especificações de criptografia, anti-interferência e guerra eletrônica; programas como a atualização Viper Shield do F-16 ilustram o valor das aberturas de banda larga integradas.

Os veículos aéreos não tripulados representam a fatia de crescimento mais rápido, avançando a uma CAGR de 8,82%. Os regulamentos que antes confinavam os drones à linha de visada visual agora permitem rotas mais longas, viabilizando a logística de pacotes, a inspeção de dutos e a agricultura de precisão. As antenas de aerogel leves testadas em campo pela Administração Nacional de Aeronáutica e Espaço reduziram a massa do sistema enquanto mantinham os links de banda Ka, atendendo aos rigorosos alvos de tamanho, peso e potência para multirrotores elétricos. Os compradores de defesa também escalam plataformas de enxame que dependem de redes alinhadas em fase para voo cooperativo. Essa convergência permite que os produtores amortizem os custos de P&D nos canais civil e militar, ancorando o impulso dos VANTs como uma alavanca de crescimento duradoura para o mercado de antenas para aeronaves.

Por Aplicação: A Dominância da Vigilância Enfrenta o Crescimento da Guerra Eletrônica

A vigilância e o reconhecimento representaram 40,86% das receitas em 2025 porque o ADS-B, os sistemas de prevenção de colisão de tráfego aéreo e o radar de abertura sintética baseado no espaço dependem de aberturas dedicadas para coletar dados de posição. O transporte obrigatório em frotas comerciais e executivas garante substituições anuais estáveis, enquanto as agências de segurança de fronteiras adicionam pedidos de pods de radar de abertura sintética de alto ganho. As aplicações de comunicação ficam logo atrás, pois o uso de banda larga pelos passageiros aumenta e as companhias aéreas migram as mensagens operacionais para links IP. As antenas de navegação desfrutam de demanda consistente por meio de atualizações de múltiplas constelações que melhoram a resiliência contra falsificação e interferência.

A guerra eletrônica mostra o maior potencial de crescimento, a uma CAGR de 8,28%. As atualizações de bloco para caças existentes requerem unidades de antena modulares que abrigam elementos transmissores e receptores para suítes de proteção ativa. O tamanho do mercado de antenas para aeronaves para guerra eletrônica aumenta à medida que os programas migram para arrays digitais capazes de formação de feixe em tempo real, permitindo funções simultâneas de busca, rastreamento e interferência. As plataformas civis também integram hardware de monitoramento de ameaças para cumprir as diretrizes de segurança em evolução, mesclando fluxos de gastos comerciais e de defesa. Essas tendências induzem os fornecedores a construir chipsets de núcleo comum que podem ser escalados de radomes de jatos regionais a pilones de drones, ganhando eficiência de custo.

Por Tipo de Antena: Sistemas Legados Enfrentam Disrupção de Próxima Geração

Os arrays de comunicação VHF/UHF mantiveram uma participação de 31,12% em 2025, sustentados pelos mandatos universais de voz para controle de tráfego aéreo. A demanda de substituição está vinculada à vida útil do serviço, e não à inovação, tornando-os uma âncora de fluxo de caixa para os titulares. As antenas SATCOM, que variam de parábolas mecanicamente direcionadas a painéis planos eletronicamente varridos, ocupam o segundo maior espaço à medida que as companhias aéreas implantam largura de banda de nível de streaming. As antenas de navegação tradicionais — VOR, ILS e radiofarol marcador — permanecem estáveis, embora o crescimento seja limitado pela maturação da infraestrutura terrestre.

As antenas aerotransportadas 5G, no entanto, devem crescer a uma CAGR de 7,39% por meio de implantações iniciais na China e na Europa. Seu fator de forma submetro e formas de onda definíveis por software permitem a fusão com o espaço de radome existente, protegendo a aerodinâmica. As variantes conformais multibanda garantem interesse de longo prazo porque reduzem o arrasto e a manutenção enquanto adicionam capacidade e se alinham com os esforços de redução de carbono. A obtenção pela Thales do status de fornecedor exclusivo para o jato eVTOL da Lilium valida uma linguagem de projeto na qual as antenas se tornam um elemento de pele invisível, e não um pod acoplado.

Por Banda de Frequência: A Liderança da Banda X é Desafiada por Frequências Mais Altas

As antenas de banda X entregaram 38,74% da receita em 2025, impulsionadas por missões de radar meteorológico, patrulha marítima e mapeamento terrestre aerotransportado que requerem boa penetração de nuvens. As forças aéreas em todo o mundo mantêm estoques de banda X para radares legados compatíveis, garantindo produção repetida. As frequências mais baixas, incluindo VHF e UHF, permanecem essenciais para redes de comando e controle, embora os limites de capacidade restrinjam o novo crescimento. A banda L retém um nicho de navegação, impulsionado por projetos de aumento do GNSS.

As unidades de banda Ku/Ka se expandirão a uma CAGR de 9,21% à medida que os satélites de alto rendimento proliferam. A decisão da Delta Air Lines de equipar os jatos A350 e A321neo com uma solução simultânea de órbita baixa terrestre e órbita geoestacionária baseada em Ku e Ka ilustra a demanda por largura de banda máxima com latência consistente. A banda Ka abre portas para jogos em nuvem em tempo real e análises de borda, serviços que produzem receita auxiliar para as operadoras. Os OEMs de antenas, portanto, direcionam a P&D para cadeias de alimentação multibanda de banda larga capazes de lidar com 20 GHz e acima, mantendo a compatibilidade retroativa com os serviços legados para facilitar as vias de certificação das companhias aéreas.

Análise Geográfica

A América do Norte contribuiu com 35,22% da receita global em 2025, pois os programas de instalação de fábrica da Boeing e os gastos sustentados do Pentágono mantiveram as linhas de produção ocupadas. As companhias aéreas da região lideraram a adoção antecipada de constelações de órbita baixa terrestre e começaram a equipar jatos regionais com painéis de array em fase certificados para Wi-Fi de passageiros e comunicações críticas de voo. O plano da United Airlines de retrofitar mais de 300 aeronaves com terminais Starlink ressalta a disposição de acelerar a inovação. Os contratos governamentais, incluindo um framework da Viasat de USD 568 milhões para hardware C5ISR, adicionam volume e validam conceitos de abertura de próxima geração. Os mandatos canadenses para ADS-B baseado no espaço impulsionam ainda mais as instalações de antenas de diversidade em frotas de aviação executiva e helicópteros, ancorando as vendas de substituição.

A Ásia-Pacífico deve crescer mais rapidamente, a uma CAGR de 7,96%, refletindo o crescimento estrutural da frota e as crescentes ambições tecnológicas. A China deve mais do que dobrar sua frota ativa de aeronaves para 9.740 até 2043, traduzindo-se em um pipeline de vários bilhões de dólares para antenas de cabine de pilotagem, cabine de passageiros e drones. Os fornecedores regionais aproveitam os avanços domésticos em 5G para saltar diretamente para arquiteturas híbridas de torre e satélite, comprimindo o ciclo de produto. A meta do Japão de lançar estações base de telecomunicações aerotransportadas ad hoc até 2026 demonstra o apoio político para camadas de rede aérea além do satélite tradicional. A Índia e o Sudeste Asiático também encomendam novas frotas de jatos de corredor único para atender ao crescimento acelerado das viagens da classe média, ampliando a base de demanda por kits de conectividade padronizados.

A Europa mantém uma grande base instalada por meio da produção da Airbus, mas o crescimento se volta para a sustentabilidade e a mobilidade urbana. As pressões regulatórias sobre o impacto de carbono impulsionam a adoção de antenas mais leves e embutidas que reduzem o arrasto. A iniciativa do consórcio Provedor Europeu de Serviços de Satélite em direção à vigilância de tráfego baseada no espaço requer novos arrays de dupla frequência para satisfazer as necessidades de diversidade de links orbital e terrestre. A seleção pela Lilium de uma estratégia de fornecedor único para seu programa eVTOL amplifica o foco europeu em revestimentos de antenas integrados. O Oriente Médio e a África permanecem menores hoje, mas abrigam grandes expansões de hubs que dependem de experiência do passageiro habilitada por banda larga, posicionados para aumentar a adoção de antenas à medida que a infraestrutura amadurece.

Cenário Competitivo

O mercado de antenas para aeronaves é moderadamente fragmentado. L3Harris, Honeywell e Collins Aerospace combinam históricos de qualificação e portfólios de aviônica para preservar a participação de liderança. Enquanto isso, inovadores de nicho como a ThinKom Solutions visam aberturas eletronicamente direcionáveis que perturbam as ofertas mecânicas legadas. As aquisições verticais, como a compra de USD 1,9 bilhão da CAES pela Honeywell, ilustram uma corrida para garantir competências em nitreto de gálio e arrays em fase dentro das paredes corporativas, protegendo as linhas de suprimento e a propriedade intelectual.

Os fornecedores de médio porte buscam avanços em manufatura aditiva e arrays conformais. O voo de teste bem-sucedido de aerogel impresso em 3D da Administração Nacional de Aeronáutica e Espaço aponta para um paradigma no qual as antenas são produzidas simultaneamente com as seções da célula, reduzindo a contagem de peças e os custos de envio. As parcerias entre fabricantes de hardware e empresas de orquestração de rede baseadas em inteligência artificial promovem propostas de valor integradas, combinando antena, modem e análises em nuvem como um único produto.

A intensidade competitiva também aumenta com a incerteza regulatória que favorece os fornecedores com equipes de política interna capazes de antecipar mudanças nas regras de certificação. As patentes da Boeing registradas para provisões de antenas estruturais sugerem que os OEMs de células podem internalizar certas funções de antena, potencialmente pressionando os fornecedores tradicionais. No entanto, os inovadores que oferecem direcionamento de feixe definido por software e atualizações fáceis pelo ar podem capturar participação ao prometer caminhos à prova de futuro em um clima regulatório cada vez mais restrito.

Líderes do Setor de Antenas para Aeronaves

L3Harris Technologies, Inc.

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Thales Group

HR Smith Group of Companies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Administração Nacional de Aeronáutica e Espaço testou com sucesso antenas de aerogel incorporadas na pele de aeronaves durante um voo de conectividade multi-órbita.

- Abril de 2025: A Viasat apresentou o produto de conectividade a bordo Amara, com o terminal de antena de feixe duplo eletronicamente direcionável Aera.

- Fevereiro de 2025: A L3Harris concluiu o primeiro voo de sua suíte de guerra eletrônica Viper Shield em células F-16, demonstrando integração avançada de antenas.

- Agosto de 2024: A Thales foi nomeada fornecedora exclusiva de antenas de navegação e comunicação para o programa do jato eVTOL da Lilium.

Escopo do Relatório Global do Mercado de Antenas para Aeronaves

Uma antena para aeronaves é um dispositivo que utiliza radiofrequências para guiar a aeronave. O sistema é utilizado na comunicação com outras aeronaves e estações de controle em terra. Essas antenas são instaladas na parte superior ou inferior de uma aeronave. Informações em tempo real sobre aplicações de comunicação, vigilância e navegação podem ser obtidas de uma variedade de tipos de antenas, como antenas de comunicação, antenas de loop, antenas GPS, antenas de radiofarol marcador e outras.

O mercado de antenas para aeronaves é segmentado por usuário final, aplicação e geografia. Por usuário final, o mercado é segmentado em aviação comercial, militar e geral. Por aplicação, o mercado é segmentado em comunicação, navegação e vigilância. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de antenas para aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aviação Comercial |

| Aviação Militar |

| Aviação Executiva e Geral |

| Veículos Aéreos Não Tripulados (VANTs) |

| Comunicação |

| Navegação |

| Vigilância e Reconhecimento |

| Guerra Eletrônica |

| Conectividade de Passageiros/Entretenimento a Bordo |

| Comunicação VHF/UHF |

| SATCOM |

| Navegação (VOR/ILS/Radiofarol Marcador) |

| Transponder e ADS-B |

| Antenas GNSS/GPS |

| Conformal Multibanda |

| Aerotransportada 5G |

| HF |

| VHF |

| UHF |

| Banda L |

| Banda C |

| Banda X |

| Banda Ku/Ka |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Usuário Final | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Executiva e Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Aplicação | Comunicação | ||

| Navegação | |||

| Vigilância e Reconhecimento | |||

| Guerra Eletrônica | |||

| Conectividade de Passageiros/Entretenimento a Bordo | |||

| Por Tipo de Antena | Comunicação VHF/UHF | ||

| SATCOM | |||

| Navegação (VOR/ILS/Radiofarol Marcador) | |||

| Transponder e ADS-B | |||

| Antenas GNSS/GPS | |||

| Conformal Multibanda | |||

| Aerotransportada 5G | |||

| Por Banda de Frequência | HF | ||

| VHF | |||

| UHF | |||

| Banda L | |||

| Banda C | |||

| Banda X | |||

| Banda Ku/Ka | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de antenas para aeronaves?

O mercado de antenas para aeronaves está em USD 590,8 milhões em 2026, sustentado pela crescente demanda por conectividade multi-órbita e atualizações obrigatórias de vigilância.

Com que rapidez o mercado crescerá até 2031?

O mercado deve expandir a uma CAGR de 7,32% durante 2026-2031, atingindo um tamanho do mercado de antenas para aeronaves de USD 841,23 milhões até 2031.

Qual segmento de usuário final oferece o maior potencial de crescimento?

Os veículos aéreos não tripulados lideram o crescimento a uma CAGR de 8,82% porque os regulamentos para operações além da linha de visada visual e os serviços comerciais de drones requerem links de comunicação certificados e de baixo consumo de energia.

Por que as bandas Ku e Ka estão ganhando impulso?

Os satélites de alto rendimento que operam nas bandas Ku e Ka permitem conectividade a bordo de nível de streaming, levando as companhias aéreas a adotar antenas que suportam frequências mais altas e impulsionando uma CAGR de 9,21% para este segmento.

Quais desafios poderiam impedir a expansão do mercado?

A complexa integração antena-radome em células compostas e o crescente congestionamento de espectro nas bandas L e C impõem obstáculos de engenharia e certificação que podem prolongar os ciclos de produto.

Qual região adicionará a maior receita incremental?

A Ásia-Pacífico deve registrar o crescimento mais rápido, a uma CAGR de 7,96%, graças ao grande backlog de aeronaves da China e aos investimentos regionais em redes híbridas de 5G e satélite.

Página atualizada pela última vez em: