Tamanho e Participação do Mercado de Sistemas de Implantação de Oxigênio de Emergência para Passageiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Implantação de Oxigênio de Emergência para Passageiros por Mordor Intelligence

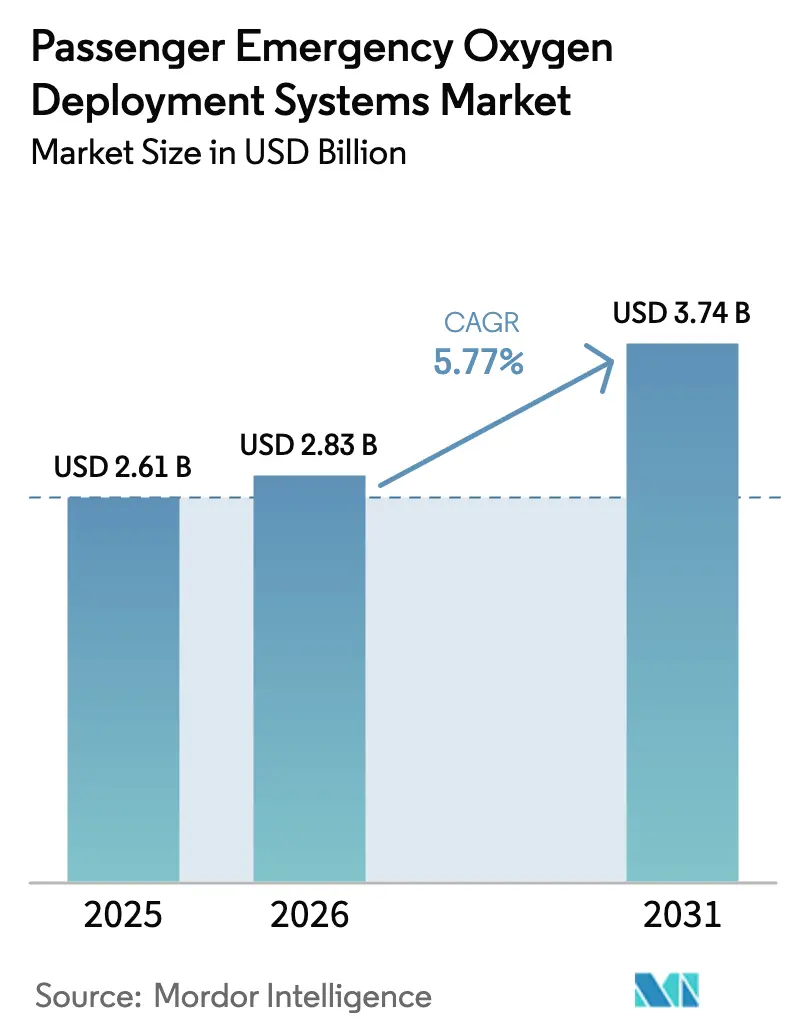

O tamanho do mercado de sistemas de implantação de oxigênio de emergência para passageiros deve crescer de USD 2,61 bilhões em 2025 para USD 2,83 bilhões em 2026 e está previsto para atingir USD 3,74 bilhões até 2031, a um CAGR de 5,77% no período de 2026 a 2031. O crescimento do mercado é impulsionado principalmente pela expansão da frota, conformidade regulatória e ciclos de retrofit, em vez de inovações significativas de produtos. As companhias aéreas estão focadas em módulos de entrega com economia de peso, como reguladores de demanda pulsada, para reduzir os custos de combustível, embora a maioria das cabines continue a utilizar geradores químicos tradicionais. Regulamentações mais rígidas da FAA e da EASA estão reduzindo os intervalos de substituição, enquanto as operadoras norte-americanas e europeias trabalham para atualizar as regras de despacho em conformidade com os padrões em evolução de ar sangrado e cibersegurança. Concomitantemente, a rápida adição de aeronaves na região Ásia-Pacífico está impulsionando altos volumes de instalação original, que devem sustentar a demanda do mercado de reposição por anos. Enquanto isso, questões não resolvidas com os Sistemas de Geração de Oxigênio a Bordo (OBOGS) militares continuam a limitar a adoção da tecnologia de adsorção por variação de pressão no setor comercial, mantendo assim a dominância dos sistemas de oxigênio químico na base instalada.

Principais Conclusões do Relatório

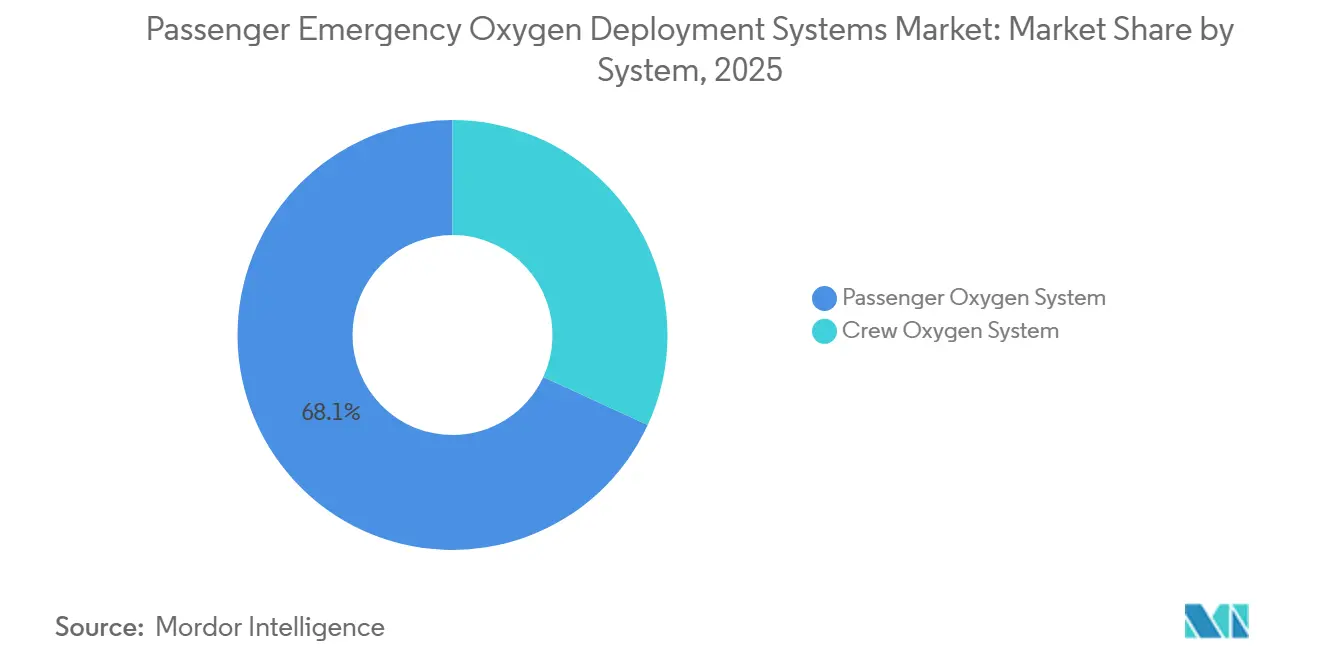

- Por sistema, o oxigênio para passageiros representou 68,12% da participação no mercado de sistemas de implantação de oxigênio de emergência para passageiros em 2025, enquanto o oxigênio para tripulação está projetado para ter a taxa de crescimento mais rápida de 6,02% de 2026 a 2031.

- Por tipo de aeronave, as plataformas comerciais representaram 74,35% da participação na receita em 2025; a aviação geral está prevista para expandir a um CAGR de 6,24% até 2031.

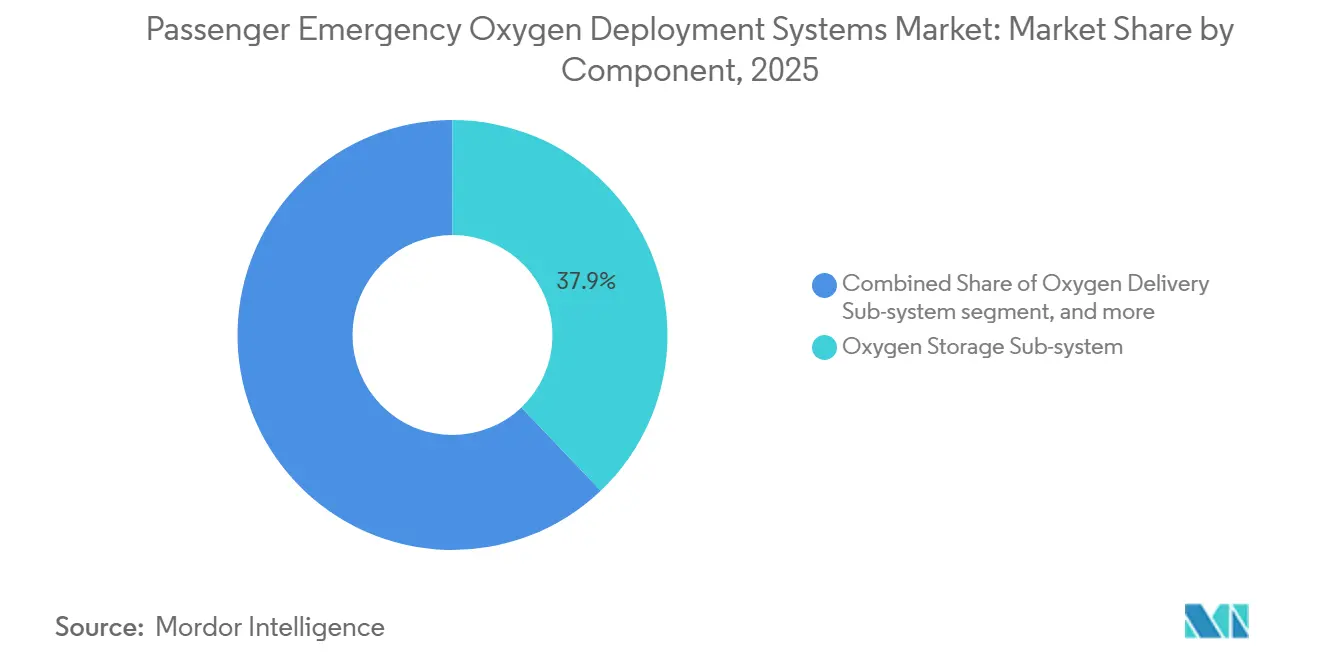

- Por componente, os subsistemas de armazenamento de oxigênio representaram 37,89% da receita de 2025, enquanto os subsistemas de entrega estão previstos para crescer a um CAGR de 5,99%.

- Por usuário final, a instalação original comandou uma participação de 75,12% em 2025; a demanda por retrofit está prevista para crescer a um CAGR expressivo de 6,85%, liderada pelos programas de aeronaves de fuselagem larga das operadoras do Golfo.

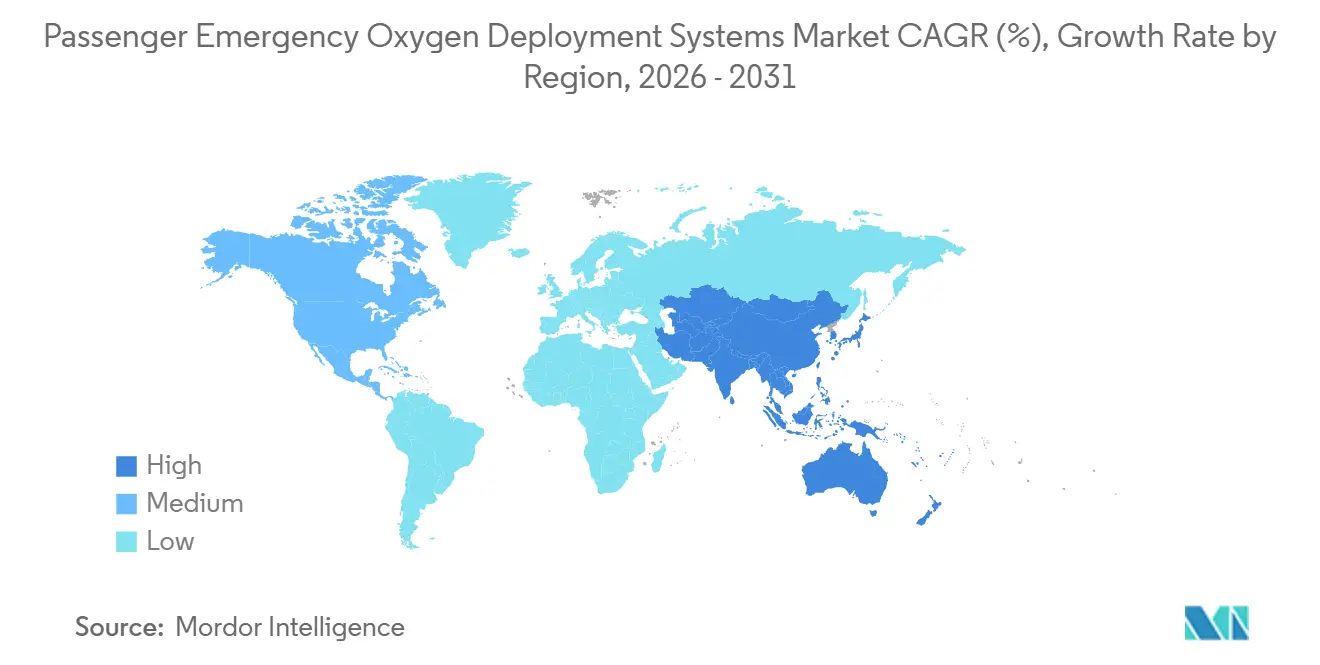

- Por geografia, a América do Norte liderou com 34,17% da receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais forte de 6,08% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Implantação de Oxigênio de Emergência para Passageiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego global de passageiros | +1.20% | Global com núcleo na Ásia-Pacífico e transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Mandatos de segurança mais rígidos da FAA/EASA | +1.00% | América do Norte e Europa, com cascata para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos acelerados de modernização da frota | +0.90% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção comercial de OBOGS | +0.60% | América do Norte e Europa, penetração limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Manutenção preditiva com sensores inteligentes | +0.50% | América do Norte e Europa, adotantes iniciais no Oriente Médio | Médio prazo (2 a 4 anos) |

| Sistemas de Implantação de Oxigênio de Emergência para Passageiros para eVTOL e mobilidade aérea urbana | +0.30% | Programas piloto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego Global de Passageiros

De acordo com a Associação Internacional de Transporte Aéreo (IATA), os embarques globais estão projetados para atingir 5,2 bilhões em 2025, um aumento de 6,7% em relação a 2024. Cada nova aeronave de corredor único requer de 150 a 180 máscaras suspensas, enquanto aeronaves de fuselagem larga necessitam de 250 a 400 unidades. A Airbus prevê que a frota global dobrará para 49.210 aeronaves até 2044, garantindo demanda constante por sistemas de implantação de oxigênio de emergência para passageiros em pedidos de instalação original. O crescimento é particularmente proeminente na Índia e no Sul da Ásia, com 2.835 aeronaves adicionais esperadas até 2043, assegurando contratos de peças de reposição de longo prazo. À medida que os volumes de passageiros crescem mais rapidamente do que a contratação de tripulação, as companhias aéreas enfrentam maior exposição a eventos médicos durante o voo. No entanto, muitas operadoras continuam optando por geradores de oxigênio químico de baixo custo em detrimento de sistemas gasosos de maior durabilidade. Esse desequilíbrio sustenta a demanda tanto por instalações iniciais quanto por substituições motivadas por conformidade.

Mandatos de Segurança Mais Rígidos da FAA/EASA

Entre 2024 e 2025, a FAA emitiu três diretivas de aeronavegabilidade significativas afetando 2.600 geradores do B737, 3.777 válvulas Safran/AVOX e 80.000 unidades de respiração protetora, necessitando substituições não programadas e impulsionando o mercado de sistemas de implantação de oxigênio de emergência para passageiros.[1]"Diretivas de Aeronavegabilidade 2024-14-09, 2024-21-08, 2025-25-12," FAA, faa.gov A EASA seguiu com diretivas abordando a fuga térmica de geradores e riscos relacionados, incluindo AD 2023-0209, 2024-0186 e 2024-0198.[2]"Diretivas de Aeronavegabilidade 2023-0209, 2024-0186, 2024-0198," EASA, easa.europa.eu A harmonização da ICAO garante que essas regulamentações serão estendidas globalmente em dois a três anos, impactando as frotas na Ásia-Pacífico e no Oriente Médio. Adicionalmente, a diretiva da FAA de dezembro de 2025 alterou os procedimentos de colocação, destacou lacunas de treinamento e impulsionou atualizações dos sistemas de cabine com diagnósticos integrados. Esses desenvolvimentos aceleram coletivamente os ciclos de substituição e deslocam os orçamentos dos operadores em direção a fornecedores estabelecidos e aprovados pelos reguladores.

Ciclos Acelerados de Modernização da Frota

A redução das idades de aposentadoria, variando de 22 a 24 anos para aeronaves de corredor único e de 18 a 20 anos para aeronaves de fuselagem larga, está impulsionando o aumento das aposentadorias de aeronaves, alimentando assim a demanda por sistemas de oxigênio tanto de instalação original quanto de retrofit. O programa de USD 5 bilhões da Emirates para 219 jatos e as revisões do B737-800NG da flydubai ilustram essa tendência, com cada retrofit de fuselagem larga gerando de USD 150.000 a USD 250.000 em receita de sistema de oxigênio. Inovações como os reguladores PulseOx da Collins Aerospace reduzem o peso do sistema gasoso centralizado em 450 libras e cortam o consumo de combustível em 0,03% em voos de 12 horas, alcançando um período de retorno de 4 anos.[3]"Portfólio de Produtos de Sistemas de Oxigênio 2025," Collins Aerospace, collinsaerospace.com Esses benefícios de economia de peso, combinados com orçamentos agrupados de atualização de cabine, garantem que a modernização da frota permaneça um fator-chave de crescimento mesmo quando as entregas de novas aeronaves desaceleram.

Adoção Comercial de OBOGS

A tecnologia de adsorção por variação de pressão oferece um suprimento ilimitado de oxigênio durante o voo, mas persistem preocupações de segurança devido a 603 episódios fisiológicos inexplicados em F/A-18s (2010-2015) e 323 em treinadores T-6 (2010-2020). A NASA identificou histerese do regulador e picos de CO₂ como fatores contribuintes. Embora os sistemas GENOX da Honeywell e cBRAG da Collins agora incluam diagnósticos em tempo real, eles permanecem limitados a aplicações militares. A certificação civil enfrenta atrasos de 12 a 18 meses devido aos requisitos de endurecimento cibernético da Circular Consultiva 20-144A da FAA. Uma vez que o Departamento de Defesa dos Estados Unidos (DoD) resolva seu acúmulo de ações corretivas, os primeiros adotantes comerciais, provavelmente cargueiros de fuselagem larga ou operadores de cabine premium, poderiam iniciar um novo ciclo de produtos de alta margem no mercado de sistemas de implantação de oxigênio de emergência para passageiros.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e qualificação | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas de retrofit dispendiosos | -0.6% | Global, concentrado em frotas maduras | Médio prazo (2 a 4 anos) |

| Risco de fornecimento de clorato de sódio | -0.4% | Global, concentração de fornecimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Atrasos no endurecimento cibernético | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Qualificação

A conformidade com os padrões TSO-C99b e TSO-C78a requer testes em câmara de altitude, inflamabilidade e fatores humanos, com custos entre USD 2 milhões e USD 5 milhões por variante. As regulamentações duplicadas da ETSO da EASA aumentam ainda mais os custos. A Circular Consultiva 20-144A da FAA adiciona conformidade de cibersegurança sob as normas DO-326A e DO-356A, estendendo os prazos e incentivando a consolidação entre fornecedores menores. Por exemplo, a família EROS da Safran se beneficia de aprovações herdadas, proporcionando uma vantagem competitiva de custo. Em resposta, a Aerox adquiriu a Omnigas, a Sky-Ox e a Fluid Power para reunir certificações e distribuir custos fixos em uma linha de produtos mais ampla. Esses altos custos desencorajam novos entrantes e atrasam a introdução de designs inovadores.

Programas de Retrofit Dispendiosos

Os retrofits de fuselagem larga requerem de 250 a 400 novas máscaras e substituições de geradores, com expectativa de vida de 15 anos, adicionando de USD 150.000 a USD 250.000 por aeronave aos orçamentos de atualização de cabine. Os retrofits de fuselagem estreita custam de USD 80.000 a USD 120.000, pressionando os fluxos de caixa das operadoras de baixo custo. Os operadores frequentemente adiam as substituições até que sejam exigidas por diretivas de aeronavegabilidade, levando a pedidos urgentes de peças e prolongado tempo de inatividade das aeronaves. Embora o sistema PulseOx da Collins ofereça economias anuais de combustível de USD 50.000 a USD 80.000 com um período de retorno de três anos, as operadoras com restrições financeiras ainda podem hesitar em investir. Adicionalmente, os longos prazos de entrega de peças, como os kits de instalação LAVOX da Safran com prazo de 6 a 9 meses, complicam o planejamento e a execução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: Oxigênio para Tripulação Supera o Crescimento do Segmento de Passageiros

O mercado de sistemas de oxigênio para tripulação está projetado para crescer a um CAGR de 6,02% até 2031, superando a taxa de crescimento do segmento de passageiros, embora este último permaneça maior em termos absolutos. A Diretiva de Aeronavegabilidade (AD) da FAA de dezembro de 2025 destacou deficiências de treinamento, levando as companhias aéreas a adotar reguladores de cabine equipados com diagnósticos para melhorar a conformidade e a eficiência de manutenção. O sistema cBRAG da Collins Aerospace, atualmente implantado em frotas militares, exemplifica tecnologia avançada aguardando certificação civil. Apesar disso, as cabines de passageiros representaram 68,12% da receita de 2025, impulsionadas por aeronaves de fuselagem larga que requerem até 400 máscaras por unidade. Os geradores químicos Hi-EFF da Safran continuam a dominar o mercado apesar dos alertas de fuga térmica emitidos pela EASA, graças aos seus baixos custos de propriedade.

A demanda por oxigênio para tripulação é ainda apoiada por implantações de teste de cartuchos miniaturizados de Sistema de Geração de Oxigênio a Bordo (OBOGS), que limitam o impacto de falhas à cabine de pilotagem, fornecendo um campo de testes para os reguladores antes de aprovar sistemas de cabine completa. As operadoras norte-americanas e europeias estão liderando esses testes, enquanto os operadores da Ásia-Pacífico se concentram em instalações em massa para passageiros para atender à crescente demanda. Essas prioridades distintas garantem crescimento em ambos os submercados, embora a combinação de tecnologias e os cronogramas de certificação variem significativamente entre as regiões.

Por Tipo de Aeronave: Aviação Geral Lidera o CAGR

A aviação geral deve alcançar um CAGR de 6,24% até 2031, superando os segmentos comercial e militar. No entanto, a aviação comercial permanece dominante, representando 74,35% da receita de 2025. Os operadores de jatos executivos estão realizando retrofits em modelos mais antigos da Gulfstream e da Bombardier para cumprir as regras de despacho de altitude da FAA, com custos de retrofit variando de USD 40.000 a USD 80.000 por aeronave. As aquisições da Aerox da Omnigas e da Sky-Ox visam consolidar esse mercado fragmentado.

As frotas comerciais exibem maior poder de gasto absoluto, com cada A321neo ou B737 MAX carregando de USD 300.000 a USD 500.000 em sistemas de oxigênio na fase de instalação original. Os volumes de instalação original estão fortemente concentrados em pedidos da região Ásia-Pacífico. O segmento militar permanece vinculado aos cronogramas de maturidade do OBOGS, com lições de aplicações de combate se traduzindo lentamente em opções para a aviação civil.

Por Componente: Subsistemas de Entrega Ganham Terreno

Os módulos de entrega estão projetados para crescer a um CAGR de 5,99% até 2031, desafiando os subsistemas de armazenamento, que representaram 37,89% da receita de 2025. Os reguladores de demanda pulsada, que reduzem o peso e melhoram a eficiência de carbono, estão ganhando força. A Emirates incorporou o PulseOx em sua revisão de frota de fuselagem larga para obter economias imediatas de combustível. As máscaras e unidades de distribuição alinham-se com o crescimento geral do mercado devido aos seus ciclos de substituição previsíveis, com a Safran enviando 2,5 milhões de máscaras ao longo de cinco anos.

As tecnologias de armazenamento estão crescendo mais lentamente à medida que os operadores avaliam os riscos associados à concentração de clorato de sódio e à fuga térmica. Com alternativas certificadas limitadas, as operadoras continuam a usar as químicas existentes enquanto aumentam os intervalos de inspeção, resultando em demanda constante, porém mais lenta.

Por Usuário Final: O Impulso do Retrofit Cresce

Os sistemas de instalação original representaram 75,12% da receita de 2025, impulsionados pelo significativo acúmulo de pedidos de aeronaves de corredor único. No entanto, os sistemas de retrofit estão crescendo mais rapidamente, com um CAGR projetado de 6,85%. O mercado de sistemas de implantação de oxigênio de emergência para passageiros se beneficia das reformas de cabine por companhias aéreas como Emirates, flydubai e Qatar Airways, que combinam substituições obrigatórias de geradores com atualizações de conectividade. As frotas norte-americanas e europeias, com média de 12 a 14 anos de idade, estão se aproximando do limite de vida útil de 15 anos do gerador, desencadeando uma onda de substituições até 2031.

Os sistemas de instalação original permanecem estrategicamente cruciais para os fornecedores, pois sua instalação garante décadas de receita de reposição e posiciona os fornecedores para oferecer software de manutenção preditiva à medida que as operadoras digitalizam os equipamentos de segurança. Os sistemas de retrofit, no entanto, oferecem oportunidades para marcas desafiadoras, desde que atendam aos requisitos de certificação e produção para lidar com cronogramas rígidos impulsionados por diretivas de aeronavegabilidade.

Análise Geográfica

A América do Norte representou 34,17% da receita de 2025, impulsionada por uma frota envelhecida e recentes diretivas de aeronavegabilidade da FAA que aceleram as substituições. Os operadores que atendem a hubs em alta altitude, como Denver, estão atualizando os reguladores para manter os limites de altitude de cabine, criando uma oportunidade de USD 1,2 a 2 bilhões ao longo de cinco anos. A região lidera a pesquisa em OBOGS, posicionando os fornecedores domésticos para fazer a transição da tecnologia para programas civis uma vez que a certificação seja alcançada.

A Ásia-Pacífico deve crescer ao CAGR mais rápido de 6,08%, impulsionada por entregas recordes de aeronaves na Índia, China e Sudeste Asiático. A Boeing prevê 2.835 novas aeronaves apenas para o Sul da Ásia, com cada instalação original gerando um fluxo de receita de peças de reposição de longo prazo. Embora a CAAC ainda não tenha exigido revisões de cibersegurança no nível da FAA, os operadores estão monitorando os desenvolvimentos da EASA e da ICAO, indicando uma potencial fase de conformidade pós-2027 que poderia impulsionar retrofits adicionais.

A Europa espelha a abordagem regulatória da FAA, com três ADs recentes e uma frota com média de 11 a 13 anos de idade, sinalizando substituições iminentes de geradores. O Oriente Médio compensa sua menor idade média de frota com atualizações em larga escala, à medida que a Emirates gerencia 140 B777s e 116 A380s, cada um exigindo até 400 máscaras, garantindo um pipeline constante de retrofits. A América do Sul e a África contribuem com volumes menores, mas devem se alinhar com os padrões globais até 2028, proporcionando uma oportunidade de crescimento retardada, porém visível.

Cenário Competitivo

A Safran, a Collins Aerospace e a Cobham detêm coletivamente uma participação estimada de 55% a 65% do mercado de sistemas de implantação de oxigênio de emergência para passageiros, apoiadas por contratos de fonte única de longa data para os programas A320, A350, B737, B777 e B787. Essas bases instaladas fornecem receita de reposição previsível e dissuadem novos entrantes, pois os custos de certificação por variante variam de USD 2 milhões a USD 5 milhões. No entanto, as ADs recentes que abordam incidentes com geradores químicos estão erodindo as vantagens dos titulares, levando as operadoras a explorar unidades de entrega pulsada mais leves.

As aquisições da Aerox da Omnigas, Sky-Ox e Fluid Power destacam as tendências de consolidação entre empresas menores que visam escalar no mercado de reposição de retrofit. A Honeywell está se posicionando para participação futura no mercado com sua plataforma OBOGS GENOX, mas deve abordar as 32 ações corretivas identificadas na auditoria de 2021 do DoD sobre episódios fisiológicos. Enquanto isso, a Safran está se diversificando com módulos de oxigênio para lavabos LAVOX, que atendem a requisitos de conformidade de nicho, mas requerem kits específicos para cada célula com prazos de entrega estendidos.

A cibersegurança está emergindo como um fator crítico sob a AC 20-144A. A Collins Aerospace investiu em processos DO-326A, conferindo-lhe uma vantagem à medida que os diagnósticos conectados se tornam obrigatórios. Fornecedores sem estratégias robustas de cibersegurança correm o risco de perder contratos de instalação original, intensificando a concorrência em um mercado que de outra forma seria estável.

Líderes do Setor de Sistemas de Implantação de Oxigênio de Emergência para Passageiros

Cobham Limited

Diehl Stiftung & Co. KG

Eaton Corporation plc

Safran SA

Meggitt PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Honeywell introduziu uma nova tecnologia projetada para auxiliar pilotos militares de caças de alto desempenho no gerenciamento da respiração em condições extremas. A tecnologia Regulador de Respiração Conectado e Anti-G (cBRAG) melhora a regulação da respiração para apoiar pilotos expostos a altas forças G durante acelerações intensas. As altas forças G podem sobrecarregar os sistemas circulatório e respiratório do corpo, potencialmente causando problemas fisiológicos como perda de consciência induzida por força G. O cBRAG da Honeywell aborda esses desafios em condições extremas de voo utilizando uma válvula anti-G eletromecânica e programações de respiração sob pressão programáveis. Essa tecnologia permite ajustes precisos na oxigenação da tripulação aérea e na proteção contra forças G com base em parâmetros de voo em tempo real.

- Fevereiro de 2025: O Aerox Aerospace Group anunciou a aquisição da Omnigas Systems, Inc., sediada em Medley, FL, fornecedora de serviços de pós-venda para sistemas aeroespaciais de oxigênio e supressão de incêndio atendendo à aviação comercial, aviação executiva e clientes militares. Essa aquisição destaca o compromisso da Aerox em oferecer soluções abrangentes de oxigênio para aviação à indústria aeroespacial global. A adição da Omnigas fortalece a capacidade da Aerox de apoiar uma frota em serviço mais ampla e uma gama maior de fabricantes de sistemas de oxigênio. Esta é a quarta aquisição do Aerox Aerospace Group, após as aquisições da Aerox Aviation Oxygen Systems em 2020, da Sky-Ox Aviation Oxygen em 2022 e da Fluid Power, Inc. em 2023. A Alderman & Company atuou como assessora financeira exclusiva na venda da Omnigas Systems para o Aerox Aerospace Group.

Escopo do Relatório Global do Mercado de Sistemas de Implantação de Oxigênio de Emergência para Passageiros

Os sistemas de implantação de oxigênio de emergência para passageiros (PEODS) são conjuntos projetados para armazenar, regular e fornecer oxigênio respirável a passageiros e tripulação em caso de perda de pressão de cabine ou emergências médicas durante o voo, garantindo a adesão aos padrões globais de segurança e aeronavegabilidade. O estudo dos PEODS abrange o projeto, produção, instalação, manutenção e revisão de equipamentos de oxigênio para passageiros e tripulação. Isso inclui cilindros de armazenamento, geradores químicos, reguladores de entrega, máscaras e unidades de distribuição utilizados em aeronaves comerciais, militares e de aviação geral em todo o mundo. O escopo do mercado também inclui inspeções em nível de componente e ciclos de substituição associados à manutenção programada ou diretivas de aeronavegabilidade.

O mercado de sistemas de implantação de oxigênio de emergência para passageiros é segmentado por tipo de sistema, tipo de aeronave, componente, usuário final e geografia. Por tipo de sistema, o mercado é categorizado em sistemas de oxigênio para passageiros e sistemas de oxigênio para tripulação. Por tipo de aeronave, a segmentação inclui plataformas comerciais, militares e de aviação geral. Por componente, o mercado abrange subsistemas de armazenamento de oxigênio, subsistemas de entrega de oxigênio e máscaras de oxigênio e unidades de distribuição. Por usuário final, o mercado é segmentado em instalações originais e programas de retrofit. O relatório também fornece o tamanho do mercado e previsões para sistemas de implantação de oxigênio de emergência para passageiros nos principais países do mundo. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Sistema de Oxigênio para Passageiros |

| Sistema de Oxigênio para Tripulação |

| Aeronave Comercial |

| Aeronave Militar |

| Aeronave de Aviação Geral |

| Subsistema de Armazenamento de Oxigênio |

| Subsistema de Entrega de Oxigênio |

| Máscaras de Oxigênio e Unidades de Distribuição |

| Instalação Original |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Sistema | Sistema de Oxigênio para Passageiros | ||

| Sistema de Oxigênio para Tripulação | |||

| Por Tipo de Aeronave | Aeronave Comercial | ||

| Aeronave Militar | |||

| Aeronave de Aviação Geral | |||

| Por Componente | Subsistema de Armazenamento de Oxigênio | ||

| Subsistema de Entrega de Oxigênio | |||

| Máscaras de Oxigênio e Unidades de Distribuição | |||

| Por Usuário Final | Instalação Original | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de implantação de oxigênio de emergência para passageiros em 2026?

O mercado de sistemas de implantação de oxigênio de emergência para passageiros está avaliado em USD 2,83 bilhões em 2026 e está projetado para atingir USD 3,74 bilhões até 2031, indicando um CAGR de 5,77%.

Qual tipo de sistema comanda a maior receita?

As soluções de oxigênio para passageiros detiveram 68,12% da receita de 2025, refletindo o elevado número de máscaras e geradores instalados nas cabines.

Qual região registrará o crescimento mais rápido até 2031?

Prevê-se que a Ásia-Pacífico avance a um CAGR de 6,08%, sustentada por mais de 2.800 novas entregas de aeronaves na Índia e no Sul da Ásia.

O que está impulsionando o aumento da demanda por retrofit?

As atualizações de cabine de fuselagem larga pelas operadoras do Golfo, somadas às frotas norte-americanas que se aproximam do limite de vida útil de 15 anos do gerador, estão acelerando a atividade de retrofit.

Por que a adoção comercial de OBOGS tem sido lenta?

Centenas de eventos fisiológicos inexplicáveis em plataformas militares levaram os reguladores a impor revisões estendidas de certificação e cibersegurança sobre a tecnologia de adsorção por variação de pressão.

Qual categoria de componente está crescendo mais rapidamente?

Os subsistemas de entrega de oxigênio, liderados por reguladores de demanda pulsada que reduzem o peso do sistema em 450 libras, estão no caminho para um CAGR de 5,99% até 2031.

Página atualizada pela última vez em: