Tamanho e Participação do Mercado de IA em Saúde Vestível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.72% CAGR |

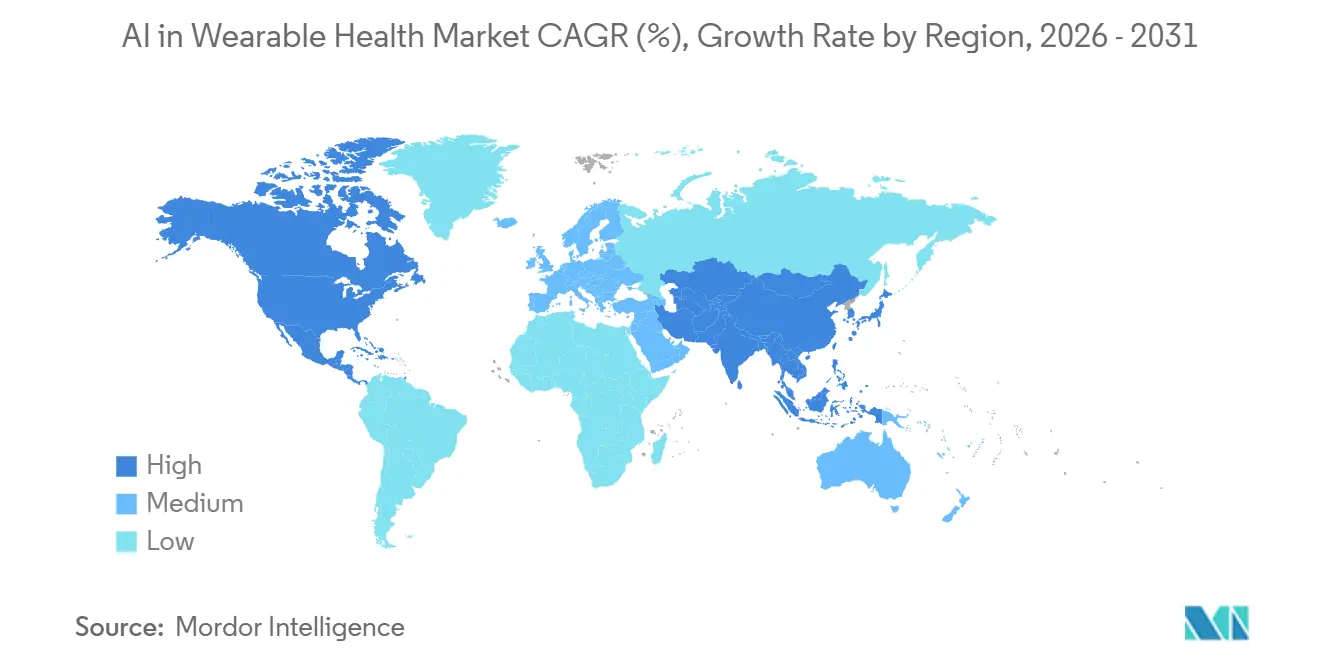

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

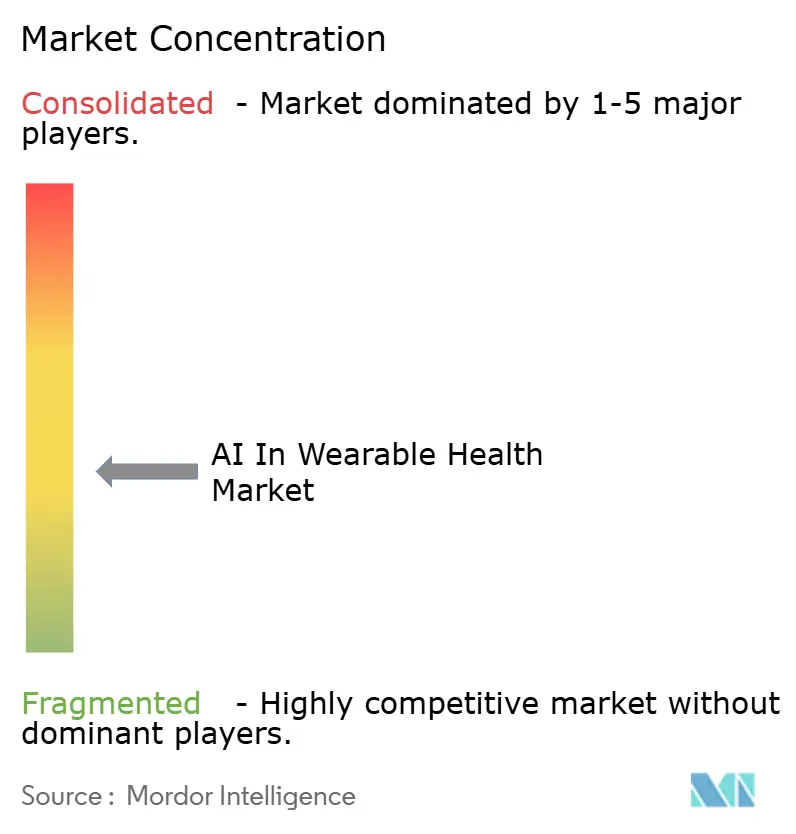

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA em Saúde Vestível por Mordor Intelligence

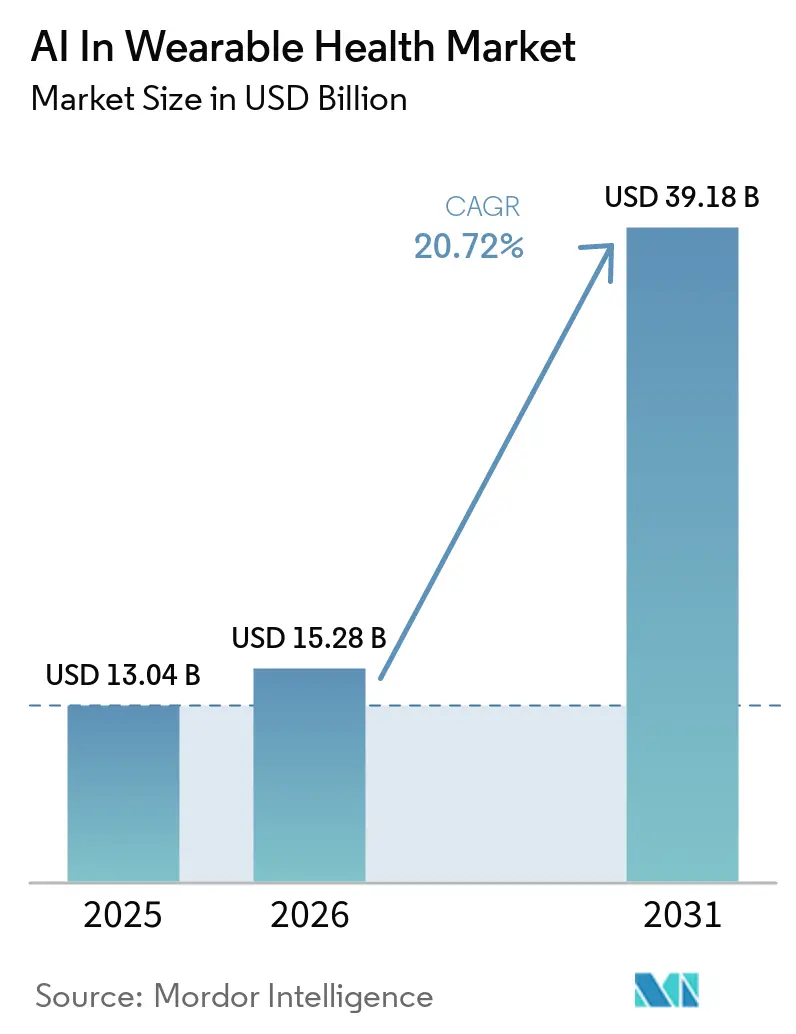

O tamanho do mercado de IA em saúde vestível deve crescer de USD 13,04 bilhões em 2025 para USD 15,28 bilhões em 2026 e está previsto para atingir USD 39,18 bilhões até 2031 a um CAGR de 20,72% no período de 2026 a 2031. O mercado de IA em saúde vestível está se expandindo porque o valor está migrando do volume de remessa de dispositivos para a camada de software e inferência que torna os dados clinicamente úteis. O processamento no próprio dispositivo está transformando os wearables de rastreadores passivos em ferramentas capazes de apoiar triagem, monitoramento e acompanhamento de cuidados em ambientes cotidianos. Essa mudança está ampliando a demanda para além dos compradores de eletrônicos de consumo e está atraindo prestadores de serviços, seguradoras e programas corporativos de bem-estar que agora têm casos de uso mais claros para a coleta contínua de dados. O mercado de IA em saúde vestível também permanece fragmentado entre fabricantes de dispositivos, fornecedores de software e especialistas clínicos, embora lançamentos recentes de produtos e avanços regulatórios apontem para uma consolidação gradual em torno de plataformas que combinam sensores, algoritmos e integração. Limitações de bateria, incerteza regulatória e deriva de sensores ainda pesam sobre a adoção, mas a miniaturização de chipsets, o design de modelos que preservam a privacidade e o reembolso revisado para monitoramento remoto mantêm a base de crescimento intacta.

Principais Conclusões do Relatório

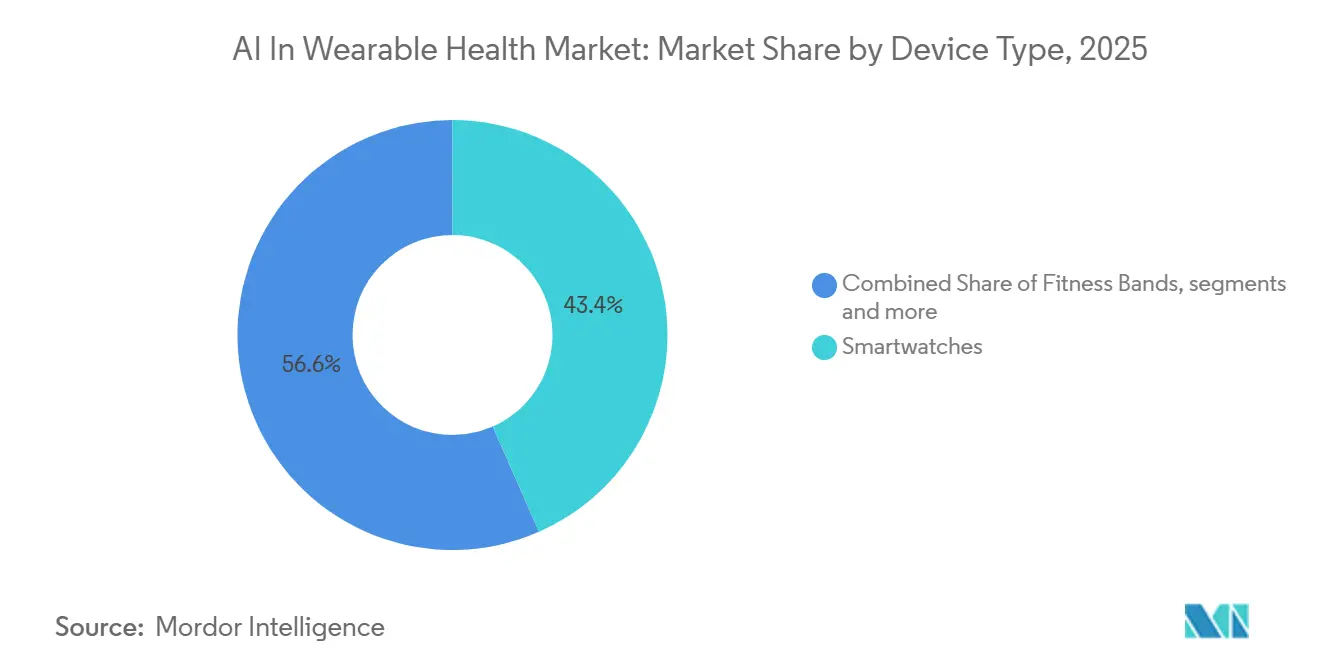

- Por tipo de dispositivo, os smartwatches lideraram com 43,44% de participação na receita em 2025, enquanto os wearables de grau médico devem se expandir a um CAGR de 21,69% até 2031.

- Por componente, o software deteve 59,53% de participação na receita em 2025, enquanto o hardware deve crescer a um CAGR de 21,78% até 2031.

- Por aplicação, o monitoramento esportivo e de condicionamento físico respondeu por 51,47% da receita em 2025, enquanto o monitoramento remoto de pacientes deve crescer a um CAGR de 22,29% até 2031.

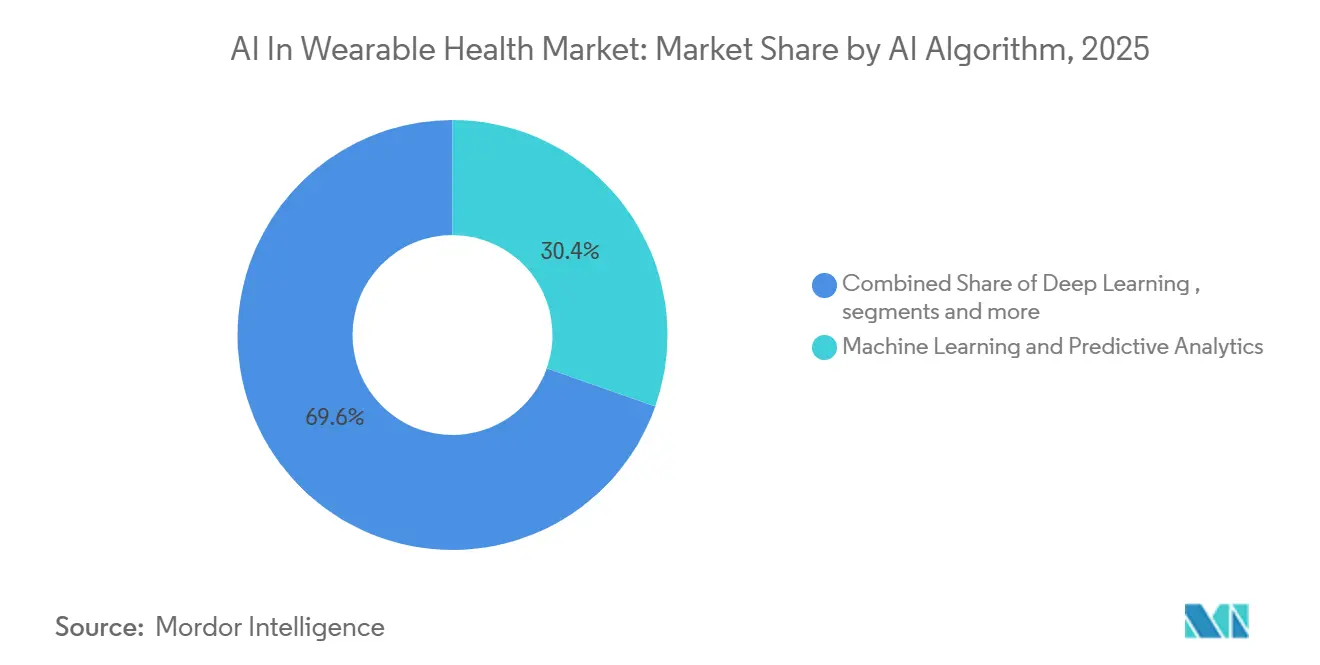

- Por algoritmo de IA, o aprendizado de máquina e a análise preditiva capturaram 30,36% da receita em 2025, enquanto a IA de borda e a inteligência embarcada devem crescer a um CAGR de 22,15% até 2031.

- Por usuário final, os usuários individuais representaram 46,71% da receita em 2025, enquanto os prestadores de serviços de saúde devem avançar a um CAGR de 22,26% até 2031.

- Por geografia, a América do Norte deteve 54,19% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 23,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Saúde Vestível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização Contínua de Chipsets de IA de Baixo Consumo | +3.8% | Global, com núcleo de fabricação na APAC e transbordamento de consumo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de Dados de Wearables em Ecossistemas de EHR e EMR | +2.6% | América do Norte e Europa, adoção antecipada em mercados urbanos de nível 1 da APAC | Médio prazo (2 a 4 anos) |

| Transição para Cuidados Baseados em Valor e Reembolso por Monitoramento Remoto de Pacientes | +4.1% | Núcleo na América do Norte, com transbordamento para a UE e mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Demanda do Consumidor por Saúde Preventiva e Insights de Bem-Estar | +3.2% | Global, mais forte na América do Norte, Europa e centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Implementações de Aprendizado Federado para Resolver a Escassez de Dados Regulamentados por Privacidade | +1.8% | UE impulsionada pelo GDPR, América do Norte impulsionada pela HIPAA, com expansão global | Médio prazo (2 a 4 anos) |

| Modelos Fundacionais no Dispositivo Habilitando Interpretação Multimodal de Sinais Vitais | +3.0% | América do Norte e APAC como adotantes iniciais, expansão na UE à medida que a regulamentação se clarifica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Contínua de Chipsets de IA de Baixo Consumo

O mercado de IA em saúde vestível está se beneficiando de chips de silício menores e mais eficientes em termos de energia, que melhoram o desempenho sem aumentar o tamanho do dispositivo ou a necessidade de recarga. A Ambiq e a Bravechip introduziram a plataforma de chiplet BCL603S3H em janeiro de 2026, e o lançamento anunciou reduções de até 85% na lista de materiais de smart rings e melhoria de 20% no rendimento de produção, ao mesmo tempo em que suporta análise no dispositivo de SpO₂, variabilidade da frequência cardíaca e métricas de sono com autonomia de bateria de até 7 dias.[1]Ambiq Micro, Inc., "Ambiq e Bravechip Reduzem Custos de Smart Ring em 85% com Novo Chiplet de IA de Borda," Ambiq Micro, Inc., ambiq.com Essa escala de compressão de custos é importante porque amplia a base endereçável de compradores de bem-estar para pacientes que precisam de monitoramento frequente, mas permanecem sensíveis ao preço. A Qualcomm também anunciou o Snapdragon Wear Elite em 2026, mostrando que o design de chips para wearables está avançando em direção a uma capacidade de inferência local mais robusta e uma diferenciação de hardware mais direta. O mercado de IA em saúde vestível deve continuar se beneficiando à medida que as NPUs de baixo consumo se tornam padrão em relógios, anéis e sensores médicos, pois a base de hardware passa a suportar modelos mais ricos sem depender da nuvem.

Transição para Cuidados Baseados em Valor e Reembolso por Monitoramento Remoto de Pacientes

O mercado de IA em saúde vestível também está sendo impulsionado pela reforma de reembolso que torna o monitoramento de curta duração economicamente viável para os prestadores de serviços. O CMS finalizou novos códigos de fornecimento de RPM e RTM paralelo no âmbito do Cronograma de Honorários Médicos Medicare do Ano Civil de 2026, permitindo o faturamento para apenas 2 a 15 dias de monitoramento em um período de 30 dias ao mesmo nível de reembolso que o limite mínimo anterior de 16 dias.[2]Centros de Serviços Medicare e Medicaid, "Regra Final do Cronograma de Honorários Médicos Medicare Ano Civil de 2026," Registro Federal, govinfo.gov Essa mudança aumenta a elegibilidade para cuidados pós-alta, episódios agudos e pacientes com menor adesão que frequentemente não se qualificavam sob o padrão anterior. Também melhora o argumento para a implantação episódica de wearables, que tinha uma economia fraca quando o reembolso dependia de janelas mais longas de coleta de dados. A mesma regra do CMS reconhece o custo de fornecimento de dispositivos usando uma metodologia que captura insumos de software, armazenamento e segurança cibernética, o que é importante para o mercado de IA em saúde vestível porque grande parte do valor está no software e não no sensor físico.

Demanda do Consumidor por Saúde Preventiva e Insights de Bem-Estar

O mercado de IA em saúde vestível continua atraindo demanda de consumidores que agora esperam conselhos e interpretações em vez de métricas brutas. O lançamento do Galaxy Watch8 da Samsung em julho de 2025 adicionou monitoramento de carga vascular, coaching guiado por IA e um índice antioxidante construído a partir de uma medição de pele de 5 segundos, o que mostra como os dispositivos de consumo estão expandindo sinais de saúde passivos e repetíveis. O lançamento do Series 11 da Apple em setembro de 2025 adicionou notificações de hipertensão como função em segundo plano, o que impulsionou ainda mais o papel do dispositivo do registro de condicionamento físico para a conscientização sobre riscos e suporte à triagem diária. Na Alemanha, 63% dos entrevistados disseram que a IA influenciou sua compra de produtos de saúde preventiva, e a proporção subiu para quase 90% entre pessoas com menos de 29 anos, o que sugere que os compradores mais jovens estão normalizando a interpretação de saúde liderada por IA mais rapidamente do que as coortes mais velhas. A receita da Oura em 2025 atingindo USD 1 bilhão mostra que o mercado de IA em saúde vestível pode sustentar preços premium ao consumidor quando os usuários acreditam que a camada de insights é confiável e útil entre as consultas médicas.

Modelos Fundacionais no Dispositivo Habilitando Interpretação Multimodal de Sinais Vitais

O mercado de IA em saúde vestível está avançando em direção a modelos fundacionais menores que podem interpretar múltiplos biosssinais a partir de uma única arquitetura local. Um artigo publicado na Nature Communications em janeiro de 2026 introduziu o PHIA, um framework de agente que combinou PPG, acelerometria, estadiamento do sono e resultados autorrelatados em interpretação de saúde acionável por meio de raciocínio iterativo.[3]M. A. Merrill et al., "Transformando Dados de Wearables em Insights de Saúde Pessoal Usando Agentes de Modelos de Linguagem de Grande Escala," Nature Communications, nature.com À medida que esses modelos se reduzem para caber na memória e nos orçamentos de energia dos wearables, o mercado de IA em saúde vestível provavelmente verá uma sobreposição mais acentuada entre dispositivos de bem-estar e fluxos de trabalho de diagnóstico. Essa sobreposição forçará reguladores e fabricantes de dispositivos estabelecidos a defender fronteiras de categoria que estão se tornando menos claras.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Caminhos Regulatórios Incertos para Alegações Clínicas Baseadas em IA | -1.5% | Global, mais agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Limitações de Autonomia de Bateria Restringem a Inferência Sempre Ativa | -1.0% | Global | Médio prazo (2 a 4 anos) |

| Deriva de Modelos de IA de Borda Causada pela Degradação de Sensores ao Longo do Tempo | -0.8% | Global, mais agudo em implantações de grau médico e clínico | Médio prazo (2 a 4 anos) |

| Preocupações Éticas em Torno de Wearables de Reconhecimento de Emoções em Locais de Trabalho | -0.7% | UE sob a Lei de IA, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Caminhos Regulatórios Incertos para Alegações Clínicas Baseadas em IA

O mercado de IA em saúde vestível ainda enfrenta uma comercialização mais lenta quando as empresas desejam anexar alegações clínicas formais a resultados baseados em IA. O FDA publicou orientações preliminares em janeiro de 2025 sobre gerenciamento do ciclo de vida e submissões de marketing para funções de software de dispositivos habilitados por IA, mas a maioria dos produtos wearables ainda segue as rotas existentes de 510(k) ou De Novo em vez de um caminho dedicado para dispositivos de IA. Isso cria atrito porque muitos algoritmos mais recentes evoluem mais rapidamente do que a base de predicados disponível. Os incumbentes com predicados aprovados e experiência prévia em submissões geralmente conseguem gerenciar essa incerteza melhor do que startups que constroem algoritmos novos do zero. O mercado de IA em saúde vestível, portanto, corre o risco de ver seus participantes clinicamente mais ambiciosos sendo desacelerados pelo processo regulatório, mesmo enquanto a demanda por aplicações de maior acuidade continua crescendo.

Limitações de Autonomia de Bateria Restringem a Inferência Sempre Ativa

O mercado de IA em saúde vestível também permanece limitado pelo custo de energia da inferência local contínua. A NXP observou em 2025 que muitos wearables equipados com computação avançada, como óculos de IA, carregam baterias na faixa de 150 a 300 mAh, o que suporta apenas 60 a 90 minutos de operação contínua no modo de IA em cargas padrão. O compressionKIT da Ambiq ajuda ao reduzir a carga de memória e transmissão na fonte, mas isso melhora principalmente a eficiência de comunicação em vez de resolver o problema central do orçamento de inferência. O microcontrolador neuromórfico Pulsar da Innatera demonstrou níveis de inferência abaixo de um miliwatt em 2025, o que indica um caminho em direção a menor consumo de bateria para tarefas de borda de sensor. O desafio para o mercado de IA em saúde vestível é que os modelos de saúde multimodais exigem mais profundidade computacional do que os chips de baixo consumo atuais ainda conseguem fornecer em escala. Essa lacuna provavelmente manterá a inferência clínica sempre ativa desigual entre as categorias de produtos ao longo dos próximos ciclos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Wearables de Grau Médico Perturbam a Narrativa de Crescimento dos Smartwatches

Os smartwatches detinham 43,44% da participação no mercado de IA em saúde vestível em 2025, o que os manteve como a maior categoria de dispositivos porque combinam ampla familiaridade do consumidor com amplos conjuntos de recursos de saúde. Eles permanecem o principal ponto de acesso para monitoramento de ECG, oxigênio no sangue e relacionado à hipertensão no mercado de IA em saúde vestível. Uma meta-análise de 2024 publicada na série do American Journal of Cardiology relatou 94,8% de sensibilidade e 95% de especificidade para o aplicativo de ECG do Apple Watch na detecção de fibrilação atrial em 4.241 participantes. As faixas de fitness ainda são importantes em ambientes sensíveis ao custo porque oferecem um preço de entrada mais baixo para monitoramento básico de saúde e suportam maior penetração em segmentos de consumidores emergentes. Os hearables também estão ampliando o mix de dispositivos à medida que produtos de áudio adicionam testes e interpretações medicamente relevantes.

Os wearables de grau médico devem se expandir a um CAGR de 21,69% até 2031, tornando-os o segmento de dispositivos de crescimento mais rápido no mercado de IA em saúde vestível. Pesquisadores da Universidade de Chicago também demonstraram um patch de IA elástico em 2026 que executa inferência diretamente no corpo, o que aponta para uma mudança de longo prazo em direção a fatores de forma têxteis e de patch com inteligência local embarcada. Esses desenvolvimentos mostram que o crescimento futuro no setor de IA em saúde vestível virá de dispositivos projetados para vias de cuidado contínuo, e não apenas para rastreamento diário de bem-estar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: A Dominância de Receita do Software Mascara a Importância Estratégica do Hardware

O software respondeu por 59,53% do tamanho do mercado de IA em saúde vestível em 2025, o que reflete o poder de precificação de algoritmos, aplicações clínicas e camadas de análise em relação à fabricação de dispositivos. Essa estrutura de receita mostra onde as margens e a fidelização de clientes são mais fortes no mercado de IA em saúde vestível. Uma pesquisa publicada na Healthcare em 2025 constatou que a combinação de IA, EHR e dados de wearables por meio de HL7 FHIR e SMART on FHIR suporta suporte à decisão preditiva e centrada no paciente em ambientes clínicos. À medida que a interoperabilidade melhora, o software se torna a camada que transforma biosssinais em sinalizadores de triagem, prompts de fluxo de trabalho e resultados prontos para documentação.

O hardware deve ser o componente de crescimento mais rápido, com um CAGR projetado de 21,78% até 2031, porque a IA no mercado de saúde vestível agora depende de processamento local mais capaz e melhor gerenciamento de energia. O mercado de IA em saúde vestível, portanto, trata o hardware como mais do que uma estrutura de baixa margem, porque o layout de sensores, o desempenho da NPU e o design de energia estão se tornando insumos competitivos centrais. Mesmo quando a concentração de receita está no software, o controle em nível de plataforma ainda é moldado por escolhas de hardware que determinam que tipo de modelo pode ser executado continuamente e por quanto tempo o dispositivo pode permanecer no corpo.

Por Aplicação: O Monitoramento Remoto de Pacientes Supera o Bem-Estar do Consumidor como Centro de Valor

O monitoramento esportivo e de condicionamento físico capturou 51,47% da receita em 2025, o que o manteve como a maior aplicação porque a base instalada de wearables de consumo permaneceu muito maior do que as implantações clínicas. Essa posição reflete barreiras regulatórias mais baixas e ciclos de lançamento mais rápidos na parte de bem-estar do mercado de IA em saúde vestível. A demanda do consumidor continua a apoiar esse segmento à medida que as marcas adicionam coaching, pontuação de sono, indicadores vasculares e alertas em segundo plano a produtos familiares. O segmento também se beneficia do comportamento frequente de atualização, porque muitos usuários substituem relógios e faixas mais rapidamente do que os dispositivos médicos são renovados.

O monitoramento remoto de pacientes deve crescer a um CAGR de 22,29% até 2031, tornando-o a aplicação de movimento mais rápido no mercado de IA em saúde vestível. Um estudo pós-ablação de janeiro de 2026 também mostrou que os usuários do Apple Watch detectaram a recorrência de fibrilação atrial uma mediana de 16 dias antes do que o cuidado padrão, com menos hospitalizações não planejadas. Essas descobertas são importantes porque deslocam os wearables de fontes de dados de suporte para ferramentas operacionais dentro de modelos de cuidado domiciliar. No setor de IA em saúde vestível, essa aplicação é onde o reembolso, o fluxo de trabalho clínico e a economia de software estão agora convergindo de forma mais clara.

Por Algoritmo de IA: A IA de Borda Acelera à Medida que os Mandatos de Privacidade Redesenham as Escolhas de Arquitetura

O aprendizado de máquina e a análise preditiva detinham 30,36% da receita em 2025, tornando-os o maior grupo de algoritmos no mercado de IA em saúde vestível. Sua liderança veio do amplo uso em classificação de atividades, estadiamento do sono, alertas de anomalias e estimativa de risco de linha de base em dispositivos comerciais. Esses métodos permanecem comuns porque são mais fáceis de validar, mais leves para implantar e já estão incorporados em muitas linhas de produtos existentes. O aprendizado profundo está ganhando terreno na interpretação de ECG e detecção de convulsões, onde estudos revisados por pares continuam a relatar desempenho próximo ao do clínico em tarefas definidas.

A IA de borda e a inteligência embarcada devem crescer a um CAGR de 22,15% até 2031, tornando-as a categoria de algoritmo de crescimento mais rápido no mercado de IA em saúde vestível. A regulamentação de privacidade é um impulsionador central porque o processamento local reduz a necessidade de mover dados de saúde sensíveis para ambientes de nuvem governados por obrigações de conformidade mais exigentes. Um artigo da Nature Sensors de 2026 também descreveu um sensor epidérmico de modalidade cruzada que funde sinais biopotenciais e biomecânicos por meio de um design de canal único, o que poderia reduzir a complexidade do hardware enquanto melhora a inferência multimodal. À medida que as escolhas de arquitetura se deslocam para o processamento local e híbrido, o mercado de IA em saúde vestível provavelmente recompensará os fornecedores que conseguem equilibrar privacidade, latência e desempenho de bateria em vez de escala em nuvem apenas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Adoção Institucional Supera os Usuários Individuais como Motor de Crescimento

Os usuários individuais representaram 46,71% da receita em 2025, o que os manteve como o maior grupo de usuários finais no mercado de IA em saúde vestível. Os gastos do consumidor ainda suportam amplos volumes de unidades porque relógios, anéis e faixas permanecem mais fáceis de adquirir do que soluções clinicamente reembolsadas. Empregadores e programas corporativos de bem-estar ainda oferecem espaço para expansão, mas a Lei de IA da UE restringiu o que é permitido no reconhecimento de emoções no local de trabalho e casos de uso biométricos semelhantes.

Os prestadores de serviços de saúde devem crescer a um CAGR de 22,26% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de IA em saúde vestível. A principal razão é que a interoperabilidade e o reembolso estão agora melhorando ao mesmo tempo. Os prestadores de cuidados de longa duração e de saúde domiciliar também estão avançando mais rapidamente porque os cuidados baseados em valor dependem cada vez mais do monitoramento de pacientes fora dos ambientes hospitalares. Isso torna a adoção institucional menos uma atividade piloto e mais uma escolha de prestação de cuidados vinculada à gestão de pessoal, qualidade de acompanhamento e gestão de readmissões. O mercado de IA em saúde vestível está, portanto, migrando do volume liderado pelo consumidor para a captura de valor liderada pelo prestador, mesmo que os usuários individuais permaneçam a maior fonte de receita hoje.

Análise Geográfica

A América do Norte deteve 54,19% da participação no mercado de IA em saúde vestível em 2025, o que a manteve como a clara líder em receita. A região se beneficia de liderança concentrada em dispositivos, infraestrutura de seguros mais profunda e um caminho mais estabelecido para o reembolso de saúde digital. O FDA continuou moldando o comportamento do mercado por meio de orientações sobre ciclo de vida e expectativas de controle de mudanças para funções de software habilitadas por IA, o que deu aos fabricantes mais direção sobre o gerenciamento de modelos pós-mercado. Canadá e México são contribuintes crescentes, mas os Estados Unidos ainda ancoram a demanda regional porque a maior parte da atividade de reembolso, desenvolvimento de plataformas e integração clínica permanece centrada lá.

A Ásia-Pacífico deve crescer a um CAGR de 23,24% até 2031, tornando-a a região de crescimento mais rápido no mercado de IA em saúde vestível. O foco da China, apoiado por políticas, em saúde digital e cuidados remotos está ajudando a aproximar os wearables da prestação formal de cuidados de saúde, especialmente onde a conectividade e os sistemas de informação hospitalar estão melhorando. O Japão também está se tornando mais importante porque a necessidade de cuidados remotos está crescendo diante da escassez de médicos e porque os dispositivos de consumo com recursos de diagnóstico estão ganhando mais atenção.

A Europa ocupou uma posição significativa, mas secundária, no mercado de IA em saúde vestível durante 2025. A Alemanha permaneceu um dos mercados mais maduros, apoiada por uma adoção mais ampla de saúde digital e maior prontidão em tecnologia da informação em saúde. A Lei de IA da UE está moldando as escolhas de implantação ao proibir o reconhecimento de emoções no local de trabalho, o que limita alguns casos de uso de wearables empresariais e pressiona os fornecedores a se concentrarem mais claramente nas fronteiras clínicas e de bem-estar. O Espaço Europeu de Dados de Saúde e os esforços relacionados de interoperabilidade baseados em FHIR podem ser um ônus de conformidade de curto prazo, mas também apoiam o dimensionamento de longo prazo ao tornar os dados de wearables mais fáceis de integrar em sistemas formais de cuidados. A América do Sul e o Oriente Médio e África permanecem contribuintes em estágio inicial, com o Brasil e o CCG servindo como os principais pontos de entrada para a expansão da saúde digital.

Cenário Competitivo

O mercado de IA em saúde vestível é moderadamente fragmentado no geral, embora algumas grandes plataformas detenham posições fortes em categorias de produtos selecionadas. Apple e Samsung permaneceram centrais nos wearables de consumo durante 2025 porque ambas as empresas combinam controle de hardware, sistemas operacionais, aplicativos de saúde e funcionalidade de IA crescente em uma única pilha. As notificações de hipertensão do Series 11 da Apple mostram como um modelo verticalmente integrado pode transformar dados proprietários, acesso a hardware e atualizações de software em uma vantagem duradoura. Abbott e Dexcom detêm posições mais fortes em biossensoriamento, onde propriedade intelectual, evidências clínicas e familiaridade regulatória criam barreiras mais altas do que as vistas em relógios de consumo.

Os nichos de monitoramento clínico permanecem mais distribuídos, com Masimo, Medtronic, Philips e Omron competindo por meio de portfólios aprovados e relacionamentos hospitalares. Empresas nativas de IA e de bem-estar de precisão, como Oura, Withings, AliveCor e Valencell, são importantes porque pressionam os incumbentes maiores em sensoriamento especializado, licenciamento de algoritmos e casos de uso focados. A implantação do BioButton em escala hospitalar da BioIntelliSense é um exemplo de movimento estratégico que vincula a credibilidade do dispositivo à integração do fluxo de trabalho de EHR em vez do volume direto ao consumidor.

Ainda há espaço aberto em cuidados de longa duração, saúde domiciliar e monitoramento pós-cirúrgico multimodal, onde nenhuma empresa ainda construiu uma vantagem de escala inquestionável. A abordagem do FDA ao planejamento de controle de mudanças predeterminadas dá aos incumbentes com aprovações estabelecidas mais espaço para atualizar modelos de IA de forma eficiente, o que pode reforçar sua liderança uma vez que uma plataforma já está em uso clínico. Ao mesmo tempo, estruturas de conformidade como os controles do FDA, ISO 13485 e GDPR estão servindo tanto como barreiras de entrada quanto como filtros de seleção de fornecedores para compradores institucionais. O mercado de IA em saúde vestível, portanto, provavelmente continuará recompensando empresas que conseguem combinar evidências, integração e disciplina de atualização em vez daquelas que competem apenas com base na novidade do dispositivo.

Líderes do Setor de IA em Saúde Vestível

-

Apple Inc.

-

Alphabet Inc.

-

Samsung Electronics

-

Garmin Ltd.

-

Huawei Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Abbott obteve a Marcação CE para o Libre Duo e o Libre Duo 10 Day, os primeiros biowearables de monitoramento contínuo duplo de glicose e cetona do mundo, medindo ambos os analitos a cada minuto em tempo real. A aprovação abre um novo mercado clínico para o monitoramento de prevenção de cetoacidose diabética fora dos ambientes hospitalares e está prevista para ser lançada em mercados europeus selecionados no final de 2026.

- Março de 2026: A Ambiq apresentou detalhes do Atomiq110, um SoC futuro construído em sua plataforma SPOT® de 12nm projetado para operar em tensões ultrabaixas de até 300 mV, visando a inferência de IA sempre ativa para wearables avançados de grau médico. A produção está programada para 2027.

- Março de 2026: A Nordic Semiconductor anunciou a ampla disponibilidade comercial do SoC nRF54LM20B habilitado para NPU para IA de borda de ultrabaixo consumo em sensores médicos vestíveis, permitindo detecção de atividade em tempo real, identificação de anomalias e interpretação de movimento sem dependência de nuvem.

Escopo do Relatório Global do Mercado de IA em Saúde Vestível

De acordo com o escopo do relatório, o mercado de IA em saúde vestível refere-se ao uso de tecnologias de inteligência artificial em dispositivos vestíveis, como smartwatches, rastreadores de condicionamento físico e biossensores, para coletar, analisar e interpretar dados de saúde em tempo real. Essas soluções permitem monitoramento contínuo de saúde, insights preditivos, recomendações personalizadas de bem-estar, detecção precoce de doenças e melhoria do cuidado ao paciente por meio de tomada de decisão baseada em dados.

O mercado de IA em saúde vestível é segmentado por tipo de dispositivo, componente, aplicação, algoritmo de IA, usuário final e geografia. Por tipo de dispositivo, o mercado é segmentado em smartwatches, faixas de fitness, hearables, roupas e patches inteligentes, wearables de grau médico e outros tipos de dispositivos. Por componente, o mercado é segmentado em software e hardware. Por aplicação, o mercado é segmentado em monitoramento remoto de pacientes, gerenciamento de doenças crônicas, monitoramento esportivo e de condicionamento físico, monitoramento clínico e de diagnóstico e outras aplicações. Por algoritmo de IA, o mercado é segmentado em aprendizado de máquina e análise preditiva, aprendizado profundo, IA de borda e inteligência embarcada e IA multimodal (fusão de sensores). Por usuário final, o mercado é segmentado em usuários individuais, prestadores de serviços de saúde, prestadores de cuidados de longa duração e saúde domiciliar, empregadores e programas corporativos de bem-estar e pagadores e seguradoras. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Smartwatches |

| Faixas de Fitness |

| Hearables |

| Roupas e Patches Inteligentes |

| Wearables de Grau Médico |

| Outros Tipos de Dispositivos |

| Software |

| Hardware |

| Monitoramento Remoto de Pacientes |

| Gerenciamento de Doenças Crônicas |

| Monitoramento Esportivo e de Condicionamento Físico |

| Monitoramento Clínico e de Diagnóstico |

| Outras Aplicações |

| Aprendizado de Máquina e Análise Preditiva |

| Aprendizado Profundo |

| IA de Borda e Inteligência Embarcada |

| IA Multimodal (fusão de sensores) |

| Usuários Individuais |

| Prestadores de Serviços de Saúde |

| Prestadores de Cuidados de Longa Duração e Saúde Domiciliar |

| Empregadores e Programas Corporativos de Bem-Estar |

| Pagadores e Seguradoras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Smartwatches | |

| Faixas de Fitness | ||

| Hearables | ||

| Roupas e Patches Inteligentes | ||

| Wearables de Grau Médico | ||

| Outros Tipos de Dispositivos | ||

| Por Componente | Software | |

| Hardware | ||

| Por Aplicação | Monitoramento Remoto de Pacientes | |

| Gerenciamento de Doenças Crônicas | ||

| Monitoramento Esportivo e de Condicionamento Físico | ||

| Monitoramento Clínico e de Diagnóstico | ||

| Outras Aplicações | ||

| Por Algoritmo de IA | Aprendizado de Máquina e Análise Preditiva | |

| Aprendizado Profundo | ||

| IA de Borda e Inteligência Embarcada | ||

| IA Multimodal (fusão de sensores) | ||

| Por Usuário Final | Usuários Individuais | |

| Prestadores de Serviços de Saúde | ||

| Prestadores de Cuidados de Longa Duração e Saúde Domiciliar | ||

| Empregadores e Programas Corporativos de Bem-Estar | ||

| Pagadores e Seguradoras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da IA em saúde vestível até 2031?

O crescimento está sendo apoiado pela IA no dispositivo, chipsets menores de baixo consumo e reembolso mais robusto para monitoramento remoto. O mercado deve crescer de USD 13,04 bilhões em 2025 para USD 15,28 bilhões em 2026, atingindo USD 39,18 bilhões até 2031 a um CAGR de 20,72%.

Qual categoria de dispositivo lidera a receita hoje?

Os smartwatches lideram a receita com 43,44% de participação em 2025 porque combinam ampla adoção com recursos como ECG, oxigênio no sangue e monitoramento relacionado à hipertensão.

Por que o software é maior do que o hardware neste campo?

O software deteve 59,53% da receita em 2025 porque algoritmos, suporte à decisão clínica e análises criam mais margem e maior retenção de clientes do que os dispositivos físicos isoladamente.

Qual região deve se expandir mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 23,24% até 2031, impulsionada pelo apoio de políticas, crescentes necessidades de cuidados remotos e forte adoção de wearables nos principais mercados regionais.

Página atualizada pela última vez em: