Tamanho e Participação do Mercado de IA em Gestão de Saúde Populacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Gestão de Saúde Populacional por Mordor Intelligence

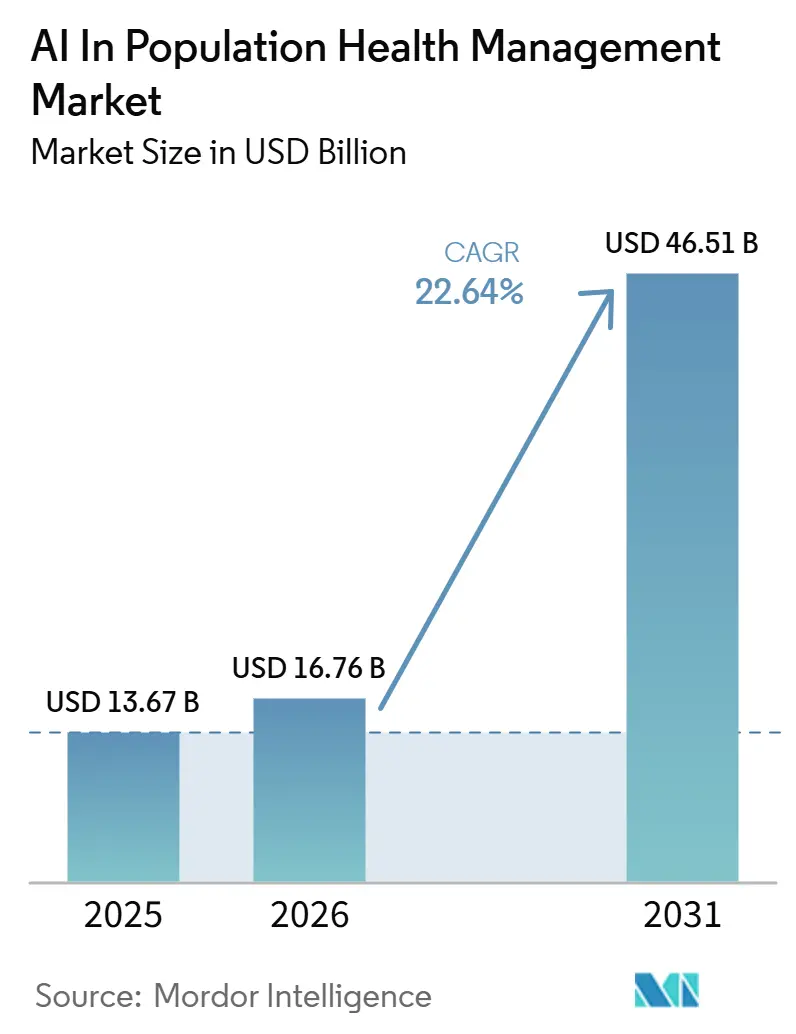

Espera-se que o tamanho do Mercado de IA em Gestão de Saúde Populacional aumente de 13,67 bilhões de USD em 2025 para 16,76 bilhões de USD em 2026 e atinja 46,51 bilhões de USD até 2031, crescendo a um CAGR de 22,64% no período de 2026 a 2031.

O mercado de IA em gestão de saúde populacional está entrando em uma fase de crescimento mais duradoura porque o financiamento do cuidado, a coordenação do cuidado e a responsabilização dos prestadores estão sendo redefinidos em torno de resultados mensuráveis, em vez do volume de serviços. Essa mudança está tornando a análise longitudinal, a identificação de riscos e o rastreamento automatizado de lacunas no cuidado mais centrais para a forma como prestadores e pagadores gerenciam populações atribuídas. O CMS agora torna obrigatória a participação em pagamentos agrupados para geografias selecionadas por meio do TEAM em 2026, o que expande as obrigações baseadas em valor além do grupo de organizações que haviam ingressado voluntariamente em modelos anteriores. O ACO REACH também apresentou economias médias de 930 USD por beneficiário em relação aos benchmarks de taxa por serviço, o que oferece aos sistemas de saúde e pagadores uma base financeira mais clara para a supervisão populacional liderada por IA. Como resultado, a concorrência no mercado de IA em gestão de saúde populacional está centrada em plataformas que podem conectar dados de sinistros, clínicos e de engajamento do paciente, enquanto as oportunidades mais fortes permanecem vinculadas à automação que ajuda as organizações a gerenciar painéis maiores com margens mais apertadas.

Principais Conclusões do Relatório

- Por componente, o software detinha 72,48% de participação em 2025, enquanto os serviços devem crescer a um CAGR de 22,97% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 56,27% de participação em 2025, enquanto a implantação local deve crescer a um CAGR de 23,56% até 2031.

- Por aplicação, a análise de saúde populacional representou 28,54% de participação em 2025, enquanto a estratificação de risco deve avançar a um CAGR de 24,85% até 2031.

- Por usuário final, os prestadores de saúde detinham 53,19% de participação em 2025, enquanto os pagadores de saúde devem crescer a um CAGR de 23,92% até 2031.

- Por geografia, a América do Norte liderou com 38,47% de participação na receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 24,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Gestão de Saúde Populacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança em Direção ao Reembolso Baseado em Valor | +4.1% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente Carga de Doenças Crônicas | +4.5% | Global, com aceleração na Ásia-Pacífico e no Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Estratificação de Risco Orientada por IA e Fechamento de Lacunas no Cuidado | +5.2% | Global, maduro na América do Norte, crescimento acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de Dados de Saúde Nativas em Nuvem | +3.6% | América do Norte, União Europeia, Austrália | Médio prazo (2-4 anos) |

| Modernização de Dados do Medicaid e de Saúde Pública | +2.0% | Estados Unidos, com expansão para sistemas de saúde pública selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra na Atenção Primária Favorece a Automação de Painéis | +3.1% | Global, agudo no Reino Unido, Japão e EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção ao Reembolso Baseado em Valor

O mercado de IA em gestão de saúde populacional est recebendo apoio direto da reforma de pagamentos porque o cuidado baseado em valor agora cria uma necessidade operacional de medição contínua de desempenho, em vez de um projeto de análise discricionário. O TEAM está ativo em 2026 como um modelo obrigatório de pagamento agrupado em geografias selecionadas. Essa mudança transforma a responsabilização baseada em valor de um programa opcional em um requisito diário para muitas organizações prestadoras.[1]"Inteligência Artificial como Catalisador para o Seguro de Saúde Baseado em Valor nos Estados Unidos: Revisão Narrativa e Perspectiva de Política," Isso é relevante porque os modelos obrigatórios alcançam sistemas de saúde que haviam permanecido fora dos projetos-piloto anteriores, incluindo organizações que foram mais lentas em financiar análises, automação de fluxo de trabalho ou ferramentas de gestão do cuidado. O mercado de IA em gestão de saúde populacional, portanto, se beneficia de uma base de demanda mais ampla, uma vez que os prestadores agora precisam de melhor previsão, gestão de atribuição e controle de utilização para proteger as margens sob contratos baseados em risco. As economias do ACO REACH de 930 USD por beneficiário também tornam o retorno de uma melhor supervisão populacional mais fácil de defender no planejamento de capital e nas discussões do conselho. À medida que os modelos baseados em valor com foco em especialidades se aproximam de um uso mais amplo a partir de 2027, a IA em nível populacional funcionará cada vez mais como uma ferramenta de proteção de receita tanto quanto uma camada de suporte clínico.

Crescente Carga de Doenças Crônicas

O mercado de IA em gestão de saúde populacional também está se expandindo porque as doenças crônicas estão criando uma base maior e mais complexa de pacientes que precisam de monitoramento contínuo, priorização e intervenção ao longo dos anos, em vez de consultas isoladas. A prevalência global de diabetes atingiu 588,7 milhões em 2024, e esse fardo está sendo agravado por doenças cardiovasculares, obesidade e multimorbidade em muitos sistemas de saúde.[2]"Medisolv Expande Capacidades de IA para Cuidado Baseado em Valor com Aquisição da Lilac Software," Na China, as doenças crônicas representaram mais de 80% das mortes e mais de 70% da carga total de doenças, enquanto a prevalência entre pessoas com 60 anos ou mais atingiu 81,1%.[3]"Capacitando a Gestão de Doenças Crônicas com Saúde Inteligente na China: Uma Avaliação da Eficácia das Políticas pelo Modelo de Índice PMC," Essas condições estão impulsionando o mercado de IA em gestão de saúde populacional em direção a modelos que podem combinar longos horizontes temporais, múltiplas condições e padrões de cuidado que abrangem prestadores e ambientes. Elas também estão tornando os conjuntos de dados de uma única instituição menos suficientes, o que apoia a mudança em direção ao aprendizado federado e à colaboração de dados entre múltiplas instituições para modelagem de doenças crônicas. Em ambientes de atenção primária do Medicaid, programas proativos de gestão de doenças crônicas habilitados por IA relataram 22,9% menos eventos agudos por todas as causas e 48,3% menos hospitalizações sensíveis ao cuidado ambulatorial, o que fortalece o argumento para o investimento do lado do pagador e do prestador no mercado de IA em gestão de saúde populacional.[4]Sanjay Basu, Pablo Bermudez-Canete, Tannen Christopher Hall e Pranav Rajpurkar, "Otimizando Soluções de IA para Saúde Populacional na Atenção Primária,"

Estratificação de Risco Orientada por IA e Fechamento de Lacunas no Cuidado

O mercado de IA em gestão de saúde populacional está sendo impulsionado pela demanda por melhor estratificação de risco, mas o foco está mudando da precisão bruta de previsão para a confiabilidade em populações carentes. Uma pesquisa publicada em 2026 mostrou que as disparidades no acesso à saúde enfraqueceram a confiabilidade dos prontuários eletrônicos de saúde para 73% das condições examinadas entre pacientes com cuidado limitado por custos, o que afeta diretamente as entradas do modelo e aumenta o risco de casos de alto risco não identificados. Essa descoberta muda as prioridades dos fornecedores porque os sistemas de saúde e os pagadores agora precisam de modelos que possam permanecer úteis mesmo quando os registros históricos estão incompletos, atrasados ou desiguais entre os grupos. A Arcadia respondeu lançando sua plataforma de desenvolvimento AI Factory em 2026 e integrando os dados de abandono de primeira dispensação da Surescripts em outubro de 2025 para ajudar a fechar as lacunas de adesão à medicação mais rapidamente. Um modelo de fundação de Cambridge treinado em 23 milhões de pacientes de atenção primária do Reino Unido, o SurvivEHR, também demonstrou previsão de horizonte mais longo mais robusta para pacientes com múltiplas condições de longo prazo ao modelar riscos concorrentes em conjunto. O mercado de IA em gestão de saúde populacional está, portanto, avançando em direção a modelos que conectam progressão da doença, comportamento de adesão e trajetórias de múltiplas condições, em vez de tratar cada via de risco de forma isolada.

Escassez de Mão de Obra na Atenção Primária Favorece a Automação de Painéis

O mercado de IA em gestão de saúde populacional também está se beneficiando da pressão sobre a força de trabalho porque as equipes de cuidado precisam cada vez mais de automação que possa gerenciar o alcance, os lembretes e a priorização sem aguardar a iniciativa direta do médico. Isso está deslocando a adoção do suporte simples à documentação para ferramentas de automação de painéis que podem assumir uma parcela maior do trabalho de coordenação rotineira. A Lumeris posicionou o Tom como uma plataforma agêntica que engaja pacientes por meio de texto e voz usando dados de prontuários eletrônicos de saúde e sinistros, o que reflete essa mudança em direção à gestão do cuidado não presencial escalável. O mercado de IA em gestão de saúde populacional se beneficia dessa mudança porque as organizações podem justificar o investimento com base em pessoal, bem como em qualidade e utilização. No Reino Unido, as ferramentas de triagem por IA demonstraram a capacidade de reduzir o tempo administrativo em até 43 minutos por membro da equipe por dia, e um projeto-piloto do NHS relatou uma redução de 30% nas consultas perdidas ao longo de 6 meses. Esses resultados mostram que a demanda por automação no mercado de IA em gestão de saúde populacional está se espalhando além da América do Norte e está cada vez mais vinculada à gestão de capacidade no cuidado de linha de frente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos de Privacidade de Dados e Segurança Cibernética | -1.8% | Global, agudo na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Altos Custos de Implementação e Integração com Sistemas Legados | -1.5% | Global, particularmente agudo em organizações prestadoras de médio porte | Médio prazo (2-4 anos) |

| Estruturas Pouco Claras de Reembolso e Responsabilidade para IA | -2.2% | Estados Unidos, com análogo emergente na União Europeia sob a Lei de IA | Médio prazo (2-4 anos) |

| Viés do Modelo e Deriva a partir de Dados Longitudinais Fragmentados | -1.6% | Global, mais pronunciado na Ásia-Pacífico e em ambientes de prestadores de rede de segurança | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Pouco Claras de Reembolso e Responsabilidade para IA

O mercado de IA em gestão de saúde populacional ainda enfrenta um freio significativo porque a política de reembolso não acompanhou totalmente o suporte clínico liderado por software e os sistemas de decisão em nível populacional. A Health Affairs observou em 2026 que a metodologia de pagamento do Medicare não foi construída para serviços de IA baseados em software, o que deixa muitas ferramentas comprimidas em categorias de benefícios mais antigas e cria um tratamento de pagamento incerto. Quando os compradores não conseguem ver um caminho de reembolso estável, eles se tornam mais seletivos na implantação de ferramentas que melhoram os resultados, mas podem não gerar um mecanismo de faturamento direto e de curto prazo. Essa hesitação afeta a contratação, a velocidade de implementação e a propriedade interna porque as equipes financeiras, jurídicas e de liderança clínica frequentemente avaliam o mesmo produto por meio de diferentes perspectivas de risco. O mercado de IA em gestão de saúde populacional está especialmente exposto, onde os fornecedores estão pedindo aos prestadores que financiem ferramentas que podem reduzir a utilização futura, mesmo quando o valor clínico de longo prazo é forte. Até que a política forneça sinais mais claros sobre o tratamento de reembolso e a responsabilidade pelas decisões assistidas por IA, a adoção continuará a avançar mais rapidamente em casos de uso administrativos e operacionais do que em ferramentas que se aproximam mais do design formal de benefícios ou das decisões de necessidade médica.

Viés do Modelo e Deriva a partir de Dados Longitudinais Fragmentados

O mercado de IA em gestão de saúde populacional também é limitado pela qualidade desigual dos dados porque registros longitudinais fragmentados podem enfraquecer tanto a equidade quanto a durabilidade nos modelos implantados. Uma revisão sistemática de 2025 cobrindo 129 estudos encontrou desempenho inferior de IA para mulheres, minorias raciais, pacientes com seguro público e grupos geograficamente sub-representados, com a sensibilidade do rastreamento de retinopatia diabética variando de 51,0% a 85,9% entre subgrupos étnicos. Esse problema não termina com o viés inicial porque a deriva do modelo pode permanecer oculta quando os dados de treinamento e os dados de implantação no mundo real provêm de diferentes ambientes de acesso ao cuidado. Uma pesquisa em 2026 mostrou que a adição de dados de saúde autorrelatados pelos pacientes melhorou a previsão para pacientes com baixo acesso e identificou casos futuros de diabetes que os modelos baseados apenas em prontuários eletrônicos de saúde não detectaram. Esse resultado sugere que o mercado de IA em gestão de saúde populacional não pode depender apenas de conjuntos de dados maiores de prontuários eletrônicos quando o registro subjacente ainda reflete acesso desigual e encontros incompletos. Fornecedores e compradores, portanto, precisarão de pipelines de dados multimodais, monitoramento mais robusto e recalibração mais deliberada se quiserem que as ferramentas de estratificação de risco permaneçam clinicamente credíveis em populações diversas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Reflete a Aquisição com Foco em Plataforma

O software detinha 72,48% de participação em 2025, o que significa que o centro de compras do mercado de IA em gestão de saúde populacional ainda está concentrado em torno de plataformas duráveis, em vez de trabalhos de consultoria de curto prazo. Esse padrão se encaixa em um modelo de aquisição com foco em plataforma porque prestadores e pagadores querem um ambiente operacional que possa suportar identificação de riscos, alcance, análise de contratos e gestão de utilização em conjunto. O mercado de IA em gestão de saúde populacional, portanto, favoreceu fornecedores que podem incorporar IA diretamente em módulos de software, em vez de deixar a inteligência fora da pilha de aplicativos principal. Essa dinâmica reduz o papel do trabalho consultivo episódico no estágio mais inicial de adoção, uma vez que o valor inicial agora depende mais do que a plataforma instalada pode fazer todos os dias.

Os serviços ainda são o componente de crescimento mais rápido, com CAGR de 22,97% no período de 2026 a 2031, o que mostra que o trabalho de implementação permanece importante mesmo quando o software detém a maior base de receita. O crescimento nos serviços vem de suporte gerenciado, expertise em implantação e gestão de mudanças para organizações que não possuem equipes internas de ciência de dados ou integração. O mercado de IA em gestão de saúde populacional ainda carrega uma demanda significativa por serviços porque ambientes legados de prontuários eletrônicos de saúde, feeds de sinistros fragmentados e diferenças no fluxo de trabalho dos prestadores tornam a implantação mais difícil do que as demonstrações de software frequentemente sugerem. As expectativas de conformidade em torno de intervenções de suporte a decisões preditivas também expandem a necessidade de documentação, validação e suporte de governança em instalações ativas. Dentro do setor de IA em gestão de saúde populacional, isso deixa a combinação de componentes parecendo estável na linha superior, mas mais intensiva em serviços abaixo da superfície à medida que os compradores passam do uso em projetos-piloto para operações em escala.

Por Modo de Implantação: A Nuvem Constrói a Base Enquanto o Local Acelera

A implantação baseada em nuvem detinha 56,27% de participação em 2025, o que confirma que o mercado de IA em gestão de saúde populacional ainda depende fortemente de ambientes escaláveis que possam lidar com a ingestão de múltiplas fontes e análises em tempo quase real. A adoção da nuvem se encaixa nas cargas de trabalho de saúde populacional porque essas cargas de trabalho dependem de atualização contínua de dados, ampla interoperabilidade e atualizações frequentes de modelos em grandes populações atribuídas. O modelo também suporta uma expansão mais rápida entre casos de uso porque as organizações podem adicionar pontuação de risco, lógica de lacunas no cuidado e ferramentas de engajamento sem reconstruir toda a base de dados. Em termos práticos, a nuvem continua sendo o caminho mais fácil para muitos compradores que precisam combinar dados de pagadores, prestadores, farmácias e atividades de alcance em uma única visão. É por isso que a base de receita atual no mercado de IA em gestão de saúde populacional continua a se inclinar para a nuvem, mesmo com os debates sobre privacidade e soberania se tornando mais visíveis.

A implantação local é o modo de crescimento mais rápido, com CAGR de 23,56% no período de 2026 a 2031, o que mostra que o controle de dados está se tornando um fator de compra mais importante em ambientes regulamentados. O tamanho do mercado de IA em gestão de saúde populacional para ambientes locais e controlados de forma rigorosa está crescendo onde os compradores desejam maior supervisão do treinamento de modelos, registros sensíveis de pacientes e movimentação de dados entre fronteiras. A NHSA da China declarou em 2026 que os modelos de IA para a Nuvem de Seguro Médico Pessoal devem ser treinados internamente sem que os dados saiam da plataforma, o que ilustra por que as arquiteturas soberanas ou rigidamente delimitadas estão ganhando apoio. O mercado de IA em gestão de saúde populacional, portanto, não está avançando em direção a um modelo de hospedagem universal, porque muitas organizações agora querem flexibilidade de nuvem e controle local ao mesmo tempo. A implantação híbrida tornou-se o compromisso prático para muitos sistemas de saúde de médio porte que desejam a economia da nuvem enquanto ainda atendem às expectativas de residência e privacidade.

Por Aplicação: A Estratificação de Risco Lidera o Crescimento, a Análise Ancora o Mercado

A análise de saúde populacional detinha a maior participação de aplicação em 28,54% em 2025, o que mostra que o mercado de IA em gestão de saúde populacional ainda começa com uma ampla camada de medição antes de se estreitar em intervenções específicas. A análise permanece como âncora porque prestadores e pagadores precisam de uma visão comum de utilização, qualidade, atribuição e custo antes de poderem direcionar a gestão do cuidado ou o engajamento de membros de forma eficaz. Isso torna essa categoria a infraestrutura base para muitos outros casos de uso, especialmente quando os compradores ainda estão padronizando modelos de dados e governança. A estratificação de risco é a aplicação de crescimento mais rápido, com CAGR de 24,85% no período de 2026 a 2031, o que reflete a mudança dos relatórios retrospectivos para a priorização prospectiva dentro dos fluxos de trabalho diários. O tamanho do mercado de IA em gestão de saúde populacional para estratificação de risco está, portanto, se expandindo mais rapidamente do que as categorias de relatórios maduras, porque os compradores querem cada vez mais que o sistema decida quem deve ser contatado, revisado ou escalado a seguir.

A gestão e coordenação do cuidado também estão avançando no mercado de IA em gestão de saúde populacional à medida que ferramentas agênticas assumem mais tarefas de alcance e acompanhamento que antes dependiam do esforço manual de enfermeiros ou gestores de casos. As plataformas de engajamento do paciente estão se tornando mais multilíngues e mais habilitadas por voz, o que importa quando as organizações estão tentando fechar lacunas de equidade em populações com diferentes padrões de acesso e preferências de comunicação. As evidências fornecidas pelo usuário também apontam para uma combinação mais ampla de aplicações, com vigilância de saúde pública e evidências do mundo real farmacêuticas incluídas na categoria outros à medida que estruturas secundárias de uso de dados abrem mais caminhos de acesso. O regulamento do Espaço Europeu de Dados de Saúde entrou em vigor em março de 2025, o que apoia esse uso mais amplo de dados de saúde vinculados para fins aprovados. Um estudo de 2025 liderado por Stanford descobriu que o alcance proativo por IA melhorou o engajamento no rastreamento de câncer colorretal entre pacientes de língua espanhola em comparação com equipes de alcance convencionais, o que mostra como o mercado de IA em gestão de saúde populacional está transformando o engajamento do paciente de um recurso de conveniência em uma ferramenta de acesso direcionada.

Por Usuário Final: Os Prestadores Definem o Volume, os Pagadores Definem a Margem

Os prestadores de saúde detinham 53,19% de participação em 2025, o que mostra que o mercado de IA em gestão de saúde populacional ainda extrai a maior parte de sua base instalada das organizações que detêm os dados clínicos mais profundos e carregam a responsabilidade mais direta pela prestação do cuidado. Os prestadores estão mais próximos dos fluxos de trabalho que as ferramentas de saúde populacional estão tentando influenciar, incluindo encaminhamentos, consultas de acompanhamento, tempo de alcance, planos de cuidado e documentação de qualidade. Eles também enfrentam pressão operacional direta quando modelos obrigatórios baseados em valor exigem melhor controle de utilização e melhor desempenho de atribuição. O mercado de IA em gestão de saúde populacional continua se inclinando para a demanda dos prestadores porque hospitais, grupos de médicos e sistemas integrados têm a necessidade imediata mais ampla de conectar a tomada de decisão clínica com a responsabilidade financeira. As economias do ACO REACH de 930 USD por beneficiário reforçam que a adoção do lado do prestador não é apenas uma decisão tecnológica, mas também uma decisão de gestão de margens em modelos de cuidado com risco compartilhado.

Os pagadores de saúde são o grupo de usuários finais de crescimento mais rápido, com CAGR de 23,92% no período de 2026 a 2031, e isso mostra com que rapidez o engajamento de membros, o ajuste de risco, a gestão de utilização e o desempenho de contratos estão convergindo. O mercado de IA em gestão de saúde populacional está se tornando mais atraente para os pagadores porque eles podem usar o mesmo ambiente de dados para suportar navegação do cuidado, integridade de pagamentos e desempenho de rede. Agências governamentais e organizações de saúde pública também representam uma parte crescente da demanda, mesmo que sua contribuição de receita permaneça menor do que a de prestadores e pagadores. A ASTHO relatou em 2026 que 14% dos escritórios de saúde estaduais e territoriais já estavam usando IA para vigilância de doenças e modelagem preditiva, enquanto as demonstrações do CDC mostraram mais de 5.500 horas de trabalho economizadas na análise de dados de subsídios. Dentro do setor de IA em gestão de saúde populacional, essa combinação mais ampla de usuários finais sugere que os fornecedores mais fortes serão aqueles que podem atender aos fluxos de trabalho de prestadores, pagadores e do setor público sem reconstruir a plataforma para cada tipo de comprador.

Análise Geográfica

A América do Norte detinha 38,47% da participação do mercado de IA em gestão de saúde populacional em 2025, o que mantém a região no centro da atividade comercial atual. Os Estados Unidos permanecem o principal campo de prova porque o TEAM, o ACO REACH e o Modelo de Especialidade Ambulatorial colocam a responsabilização baseada em valor e a medição de desempenho no centro do financiamento do cuidado. Essa pilha de políticas oferece ao mercado de IA em gestão de saúde populacional um sinal de demanda mais forte do que na maioria das outras regiões, uma vez que prestadores e pagadores têm razões mais claras para rastrear custo, qualidade, utilização e resultados atribuídos em um único sistema. A América do Norte também se beneficia de estruturas maduras de contratação entre pagadores e prestadores e de uma ampla infraestrutura instalada de prontuários eletrônicos de saúde, o que torna a análise em nível populacional mais fácil de operacionalizar. Essas condições mantêm o mercado de IA em gestão de saúde populacional comercialmente mais forte na América do Norte, mesmo com o crescimento começando a se ampliar mais acentuadamente fora da região.

A Europa é mais fragmentada, mas a região está se tornando mais organizada à medida que as regras de governança de dados, supervisão de IA e acesso secundário a dados avançam para uma estrutura mais clara. O arquivo eletrônico de paciente com opt-out da Alemanha cobriu todos os 73 milhões de segurados estatutários a partir de janeiro de 2025 e começou a alimentar o Centro Nacional de Dados de Pesquisa a partir de julho de 2025 sob supervisão formal, o que oferece à região uma base de dados longitudinais mais robusta do que antes. A França comprometeu 110 milhões de EUR, cerca de 119 milhões de USD, por meio do France 2030 para armazéns de dados de saúde e lançou uma estratégia nacional de IA e dados de saúde em julho de 2025 focada no monitoramento em nível populacional e na modelagem de gêmeos digitais. A agenda de reforma do NHS do Reino Unido também está impulsionando um uso mais rápido de IA na atenção primária, especialmente onde a pressão de capacidade e as consultas perdidas já estão afetando o acesso. Ao mesmo tempo, a liderança médica europeia alertou que processos lentos de validação e governança poderiam deixar as vantagens de escala para empresas de tecnologia dos EUA e da China, o que explica por que a intenção de aquisição está aumentando mesmo onde a implantação ainda está atrasada.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de IA em gestão de saúde populacional na região projetado para se expandir a um CAGR de 24,93% no período de 2026 a 2031. A China é a história de escala mais clara dentro desse crescimento, porque o 15º Plano Quinquenal para 2026-2030 trata a saúde com IA como uma prioridade estratégica, e os lançamentos domésticos haviam atingido quase 300 grandes modelos médicos até maio de 2025, enquanto os serviços de imagem remota em nível de condado já haviam tratado mais de 68 milhões de casos. A NHSA da China também lançou o projeto-piloto da Nuvem de Seguro Médico Pessoal em fevereiro de 2026 para construir perfis de saúde dinâmicos ao longo de todo o ciclo de vida do cuidado para 1,33 bilhão de segurados. O mercado de IA em gestão de saúde populacional, portanto, provavelmente encontrará algumas de suas maiores perspectivas na Ásia-Pacífico, onde a modernização do sistema público, a pressão das doenças crônicas e as plataformas de dados em escala nacional podem suportar uma implantação mais ampla ao longo do tempo.

Cenário Competitivo

O mercado de IA em gestão de saúde populacional está moderadamente concentrado no topo, com Epic, Optum, Oracle Health e Innovaccer mantendo forte visibilidade em software, análise e fluxos de trabalho de cuidado baseado em valor. Um segundo grupo que inclui Health Catalyst, Arcadia, Cotiviti, Lightbeam e ZeOmega continua a competir por meio de foco vertical mais estreito, profundidade de fluxo de trabalho e força de interoperabilidade. O campo não está consolidado o suficiente para que uma arquitetura de produto domine todos os tipos de compradores, porque os fluxos de trabalho dos prestadores, as prioridades dos pagadores e as necessidades de saúde pública ainda diferem de maneiras significativas. Isso significa que o mercado de IA em gestão de saúde populacional recompensa a amplitude, mas somente quando essa amplitude é combinada com um design de fluxo de trabalho utilizável e integração de dados confiável. Os relacionamentos instalados também importam, uma vez que fornecedores com posições estabelecidas em prontuários eletrônicos de saúde, gestão do cuidado ou análise de pagadores podem se expandir para funções adjacentes de saúde populacional mais facilmente do que novos entrantes.

Fusões e aquisições continuam sendo um movimento competitivo definidor no mercado de IA em gestão de saúde populacional porque os compradores querem menos ferramentas desconectadas e uma cobertura operacional mais ampla de um conjunto menor de fornecedores. A Cotiviti concluiu sua aquisição da Edifecs em março de 2025, o que fortaleceu sua posição de interoperabilidade e lhe deu uma base mais ampla para troca de dados e fluxos de trabalho de análise. A Medisolv expandiu ainda mais em 2026 ao adquirir a Lilac Software em março e a Health Elements AI em abril, usando essas transações para aprofundar a análise de cuidado baseado em valor e a abstração de dados clínicos liderada por IA. A Medisolv afirmou que sua transação com a Health Elements AI estende a cobertura de análise de saúde populacional para mais de 140 milhões de registros de pacientes em mais de 1.800 organizações de saúde, o que mostra como escala e cobertura de fluxo de trabalho estão sendo adquiridas tanto quanto construídas. Esses movimentos mostram que o mercado de IA em gestão de saúde populacional está mudando de soluções pontuais para plataformas operacionais mais completas que podem conectar medição, ação de qualidade e execução da gestão do cuidado.

Líderes do Setor de IA em Gestão de Saúde Populacional

athenahealth

Epic Systems

Lumeris, Inc.

Oracle Health, Inc.

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Rialtic e a Exponential AI anunciaram uma fusão estratégica para criar uma plataforma unificada cobrindo todo o ciclo de vida dos sinistros, incluindo autorização prévia em nível populacional, inteligência de decisão em tempo real e processos de qualidade para os mercados de pagadores e prestadores. O acordo acelera os fluxos de trabalho de IA em gestão de saúde populacional do lado do pagador para os planos de saúde dos EUA.

- Maio de 2026: A IKS Health adquiriu a ARAI Solutions, integrando grafos de conhecimento biomédico proprietários e um mecanismo de raciocínio central em sua plataforma de IA de pilha completa para avançar na codificação clínica autônoma, identificação de lacunas no cuidado e medicina de precisão para casos de uso em nível populacional.

- Abril de 2026: A Medisolv adquiriu a Health Elements AI, adicionando abstração de dados clínicos com foco em IA com uma taxa de precisão relatada de 96% para relatórios de qualidade de registros clínicos, expandindo a cobertura de análise de saúde populacional da Medisolv para mais de 140 milhões de registros de pacientes em mais de 1.800 organizações de saúde.

Escopo do Relatório Global do Mercado de IA em Gestão de Saúde Populacional

De acordo com o escopo do relatório, a IA em gestão de saúde populacional refere-se à aplicação de tecnologias de inteligência artificial para analisar dados de saúde em populações de pacientes definidas, permitindo que as organizações de saúde identifiquem indivíduos de alto risco, prevejam tendências de doenças e melhorem o cuidado preventivo. As plataformas de gestão de saúde populacional baseadas em IA integram dados clínicos, de sinistros, sociais e comportamentais para suportar estratificação de risco, coordenação do cuidado, otimização de recursos e intervenções personalizadas. Essas soluções ajudam a melhorar os resultados de saúde enquanto reduzem os custos de saúde e aprimoram a prestação de cuidado baseado em valor.

A IA em gestão de saúde populacional é segmentada por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, o mercado é segmentado em análise de saúde populacional, engajamento do paciente, estratificação de risco, gestão e coordenação do cuidado, análise de desempenho financeiro e de rede, e outros. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, organizações de cuidado responsável e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Análise de Saúde Populacional |

| Engajamento do Paciente |

| Estratificação de Risco |

| Gestão e Coordenação do Cuidado |

| Análise de Desempenho Financeiro e de Rede |

| Outros |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Organizações de Cuidado Responsável |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Análise de Saúde Populacional | |

| Engajamento do Paciente | ||

| Estratificação de Risco | ||

| Gestão e Coordenação do Cuidado | ||

| Análise de Desempenho Financeiro e de Rede | ||

| Outros | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Organizações de Cuidado Responsável | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na IA em gestão de saúde populacional?

O crescimento está sendo impulsionado pelo reembolso baseado em valor, pela crescente carga de doenças crônicas, por necessidades mais fortes de estratificação de risco e pela pressão sobre a força de trabalho, com o mercado projetado para crescer de 16,76 bilhões de USD em 2026 para 46,51 bilhões de USD até 2031.

Qual segmento lidera por componente?

O software liderou com 72,48% de participação em 2025 porque os compradores estão priorizando plataformas duráveis de análise e fluxo de trabalho em detrimento de compromissos de serviço pontuais.

Qual aplicação está crescendo mais rapidamente?

A estratificação de risco é a aplicação de crescimento mais rápido, com um CAGR projetado de 24,85% até 2031, à medida que os compradores migram dos relatórios retrospectivos para a priorização em tempo real.

Por que os pagadores importam mais agora neste espaço?

Os pagadores de saúde são o usuário final de crescimento mais rápido, com CAGR de 23,92%, porque estão usando IA para engajamento de membros, gestão de utilização e desempenho de contratos ajustado ao risco.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 24,93%, apoiada por grandes plataformas de dados públicos, pressão de doenças crônicas e programas nacionais de saúde com IA.

Qual é o maior desafio para a adoção?

Regras pouco claras de reembolso e responsabilidade continuam sendo um grande obstáculo porque muitas ferramentas de IA ainda estão inseridas em estruturas de pagamento que não foram projetadas para serviços clínicos e em nível populacional baseados em software.

Página atualizada pela última vez em: