Tamanho e Participação do Mercado de IA em Cuidados e Gestão de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.48% CAGR |

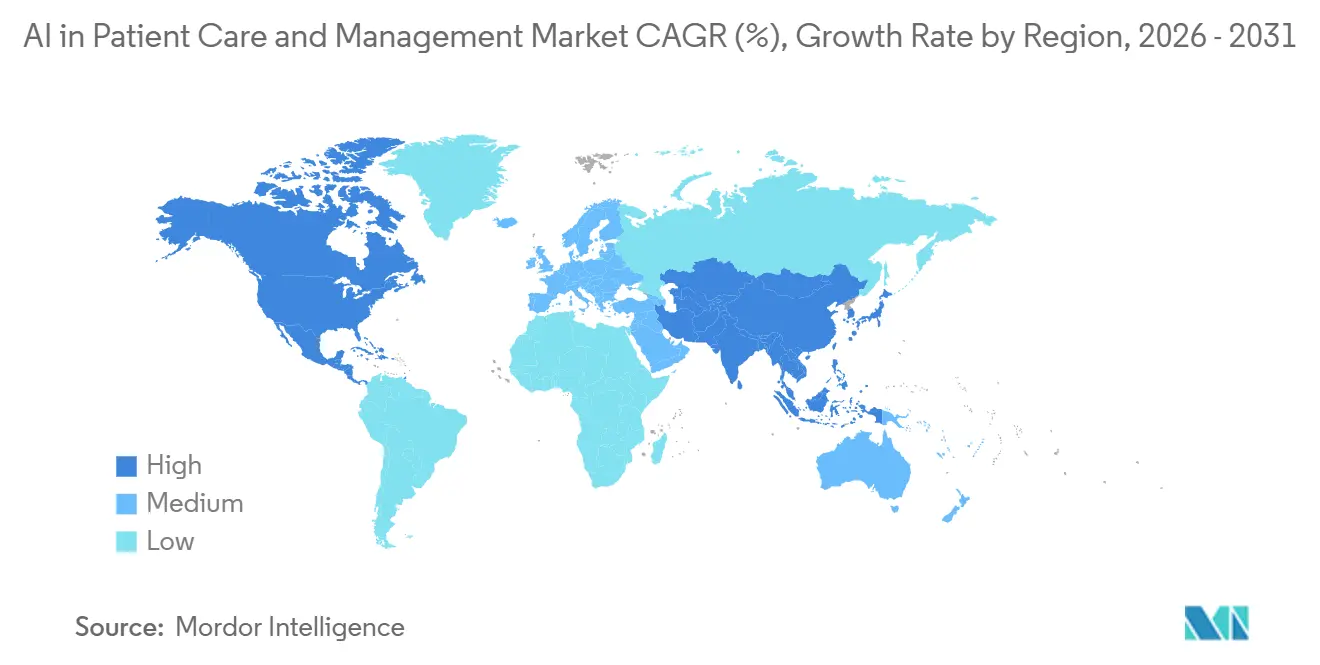

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Cuidados e Gestão de Pacientes pela Mordor Intelligence

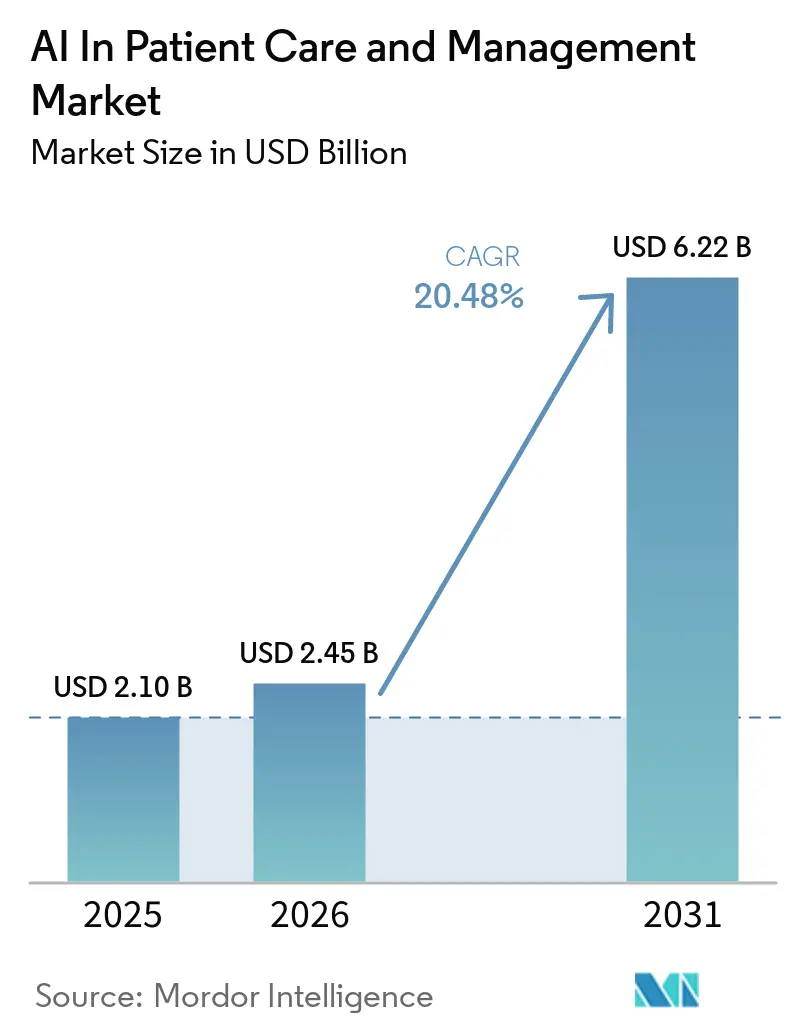

O tamanho do mercado de IA em Cuidados e Gestão de Pacientes deve crescer de USD 2,10 bilhões em 2025 para USD 2,45 bilhões em 2026 e está previsto para atingir USD 6,22 bilhões até 2031 a uma CAGR de 20,48% no período de 2026-2031. O mercado está migrando de projetos-piloto para automação em escala empresarial, à medida que hospitais e pagadores padronizam fluxos de trabalho para admissão, triagem, documentação e serviços a membros. Marcos regulatórios nos Estados Unidos, incluindo disposições operacionais da regra de Interoperabilidade e Autorização Prévia do CMS em 2026, com APIs completas de pagadores previstas para 2027, estão desbloqueando o acesso a dados estruturados e decisões com prazo definido que os sistemas de IA podem automatizar em escala. A conectividade de rede nacional sob o TEFCA expandiu a troca de registros para uma escala de centenas de milhões em 2025, o que fortalece a liquidez de dados que os assistentes de IA e as ferramentas de análise necessitam para agregar valor em diferentes ambientes de cuidado. A maturação da integração baseada em FHIR está reduzindo as barreiras para desenvolvedores terceirizados que incorporam ferramentas de engajamento de pacientes e documentação diretamente nos fluxos de trabalho de prontuários eletrônicos. As lacunas persistentes de pessoal estão levando os sistemas de saúde a adotar transcrição ambiente e fluxos de trabalho automatizados de atendimento ao público, que comprimem o tempo de documentação e reduzem as tarefas manuais das equipes de cuidado.

Principais Conclusões do Relatório

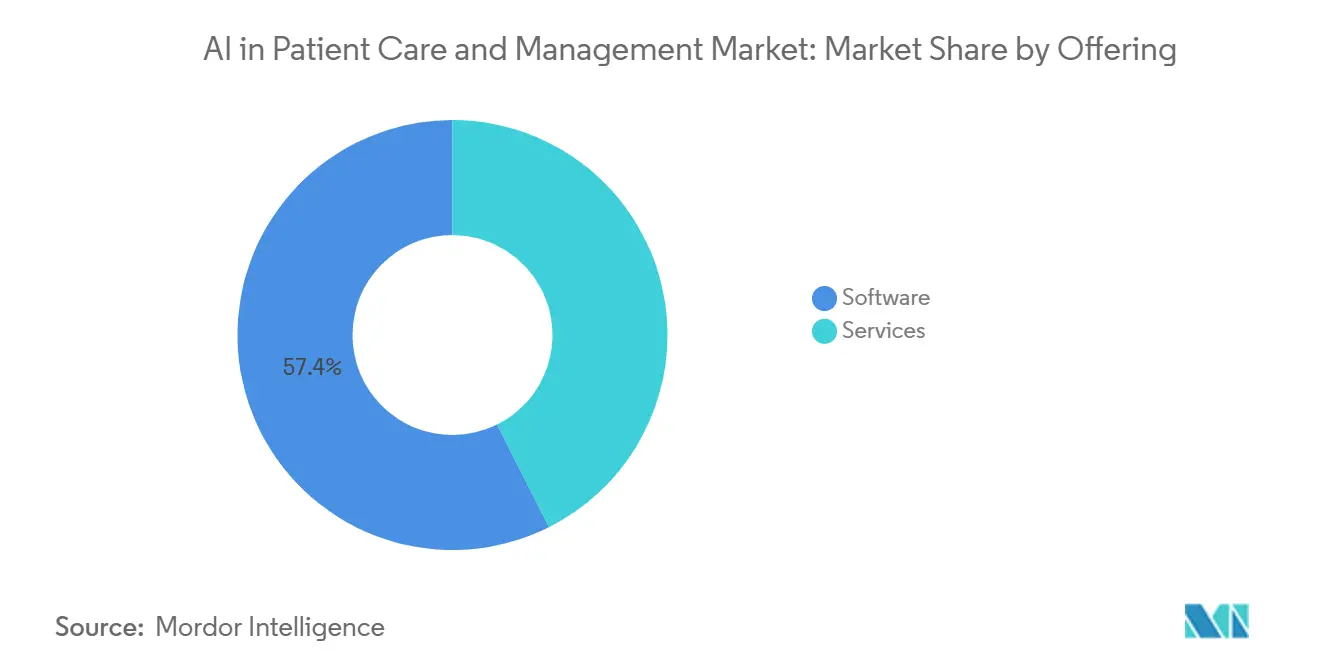

- Por oferta, o software liderou com 57,42% de participação na receita em 2025, e o software está projetado para expandir a uma CAGR de 22,34% até 2031.

- Por modo de implantação, a nuvem representou 45,34% de participação em 2025, enquanto as arquiteturas híbridas estão projetadas para crescer a uma CAGR de 21,65% no período de 2026-2031.

- Por tecnologia, o processamento de linguagem natural deteve 39,62% de participação em 2025, e os chatbots ou agentes conversacionais devem registrar o crescimento mais rápido a uma CAGR de 24,33%.

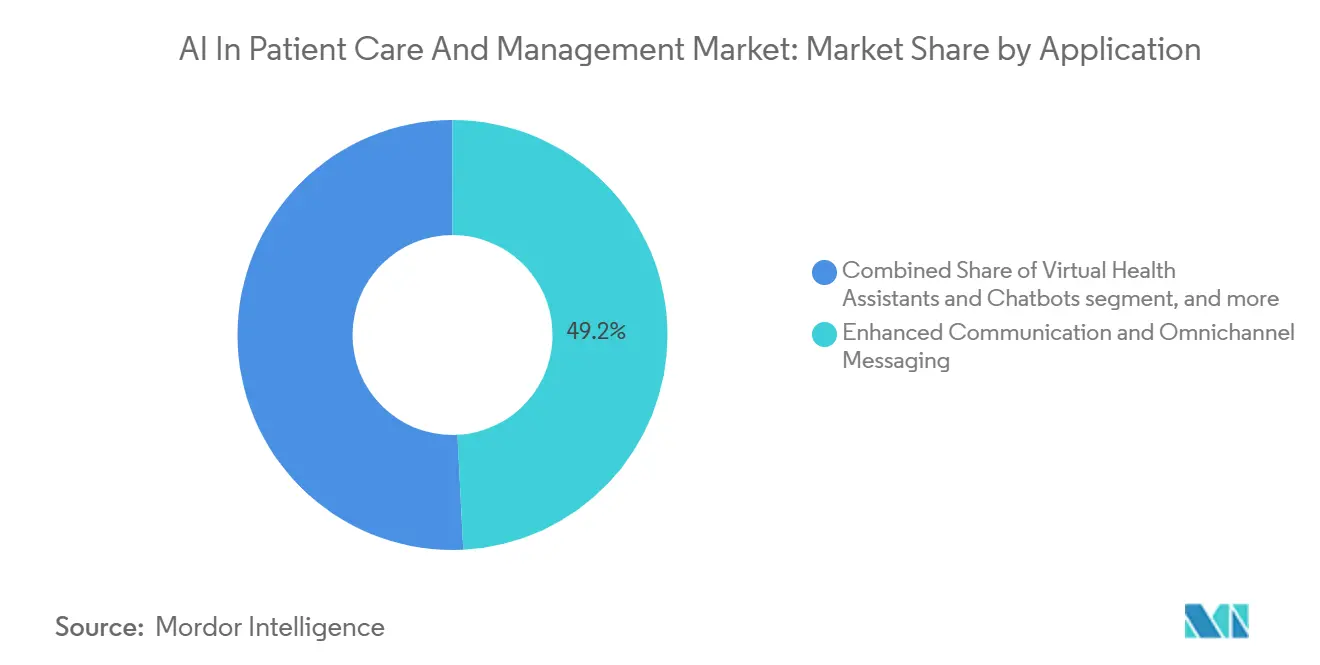

- Por aplicação, a comunicação aprimorada e as mensagens omnicanal comandaram 49,23% de participação em 2025, enquanto os assistentes virtuais de saúde e chatbots estão definidos para expandir a uma CAGR de 23,55% no período de 2026-2031.

- Por usuário final, os prestadores de saúde lideraram com 47,44% de participação em 2025, e os pagadores de saúde estão previstos para crescer mais rapidamente a uma CAGR de 21,86%.

- Por geografia, a América do Norte contribuiu com 48,26% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento a uma CAGR de 23,37% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Cuidados e Gestão de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| APIs de Interoperabilidade e Autorização Prévia do CMS Aceleram o Acesso Digital do Paciente e a Automação de Status | +4.2% | América do Norte como núcleo, com expansão para sistemas de pagadores da UE | Médio prazo (2-4 anos) |

| Crescente Adoção pelo Consumidor de Cuidados Virtuais e Preferência por Portais Digitais de Autoatendimento 24/7 | +3.8% | Global, ganhos iniciais nos centros metropolitanos dos EUA, Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Mão de Obra na Saúde Impulsiona a Automação dos Fluxos de Trabalho de Recepção e Central de Atendimento | +5.1% | América do Norte e UE, aguda nos mercados rurais dos EUA | Médio prazo (2-4 anos) |

| Crescimento no Uso de Portais de Pacientes e APIs FHIR Permite Assistentes de IA Personalizados | +3.5% | América do Norte, Singapura, Austrália | Médio prazo (2-4 anos) |

| IA em Dispositivo e com Preservação de Privacidade Permite Assistentes Seguros para PHI em Aplicativos e Quiosques | +2.1% | UE (mercados sensíveis ao GDPR), segmentos dos EUA com foco em privacidade | Longo prazo (≥ 4 anos) |

| Troca Nacional Habilitada pelo TEFCA Melhora a Localização de Registros e a Correspondência de Identidade para Assistentes | +1.7% | Nacional nos EUA, projetos-piloto em mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

APIs de Interoperabilidade e Autorização Prévia do CMS Aceleram o Acesso Digital do Paciente e a Automação de Status

A Regra Final de Interoperabilidade e Autorização Prévia do CMS exige que os pagadores afetados implementem APIs baseadas em FHIR para Acesso do Paciente, Acesso do Prestador, Pagador a Pagador e Autorização Prévia, com disposições operacionais em vigor em 1º de janeiro de 2026 e conformidade total com as APIs até 1º de janeiro de 2027. A regra introduz prazos firmes para a autorização prévia, incluindo uma janela de decisão padrão de sete dias e obrigações de relatório que aumentam a transparência e a responsabilidade. Essas disposições transformam a autorização prévia de um processo manual e opaco em um conjunto de dados que os agentes de IA podem consultar, pré-preencher e monitorar, o que reduz as comunicações de ida e volta e diminui os volumes de chamadas. Os assistentes voltados ao paciente ganham novo valor quando o status da autorização prévia se torna acessível por meio da API de Acesso do Paciente, pois os membros podem obter atualizações por conta própria em vez de aguardar retornos de chamada. Pesquisas do setor em 2025 mostraram um início lento na implementação para muitos pagadores e prestadores, o que aponta para uma aceleração que se intensifica até 2027 à medida que as APIs se estabilizam nas redes.[1]Centros de Serviços Medicare e Medicaid, "Regra Final de Interoperabilidade e Autorização Prévia do CMS (CMS-0057-F)," Centros de Serviços Medicare e Medicaid, cms.gov À medida que essas APIs escalam, o mercado de IA em Cuidados e Gestão de Pacientes se beneficia de menor atrito no acesso a dados estruturados que suportam a automação oportuna de verificações de elegibilidade, montagem de documentação e notificações de status.

Crescente Adoção pelo Consumidor de Cuidados Virtuais e Preferência por Portais Digitais de Autoatendimento 24/7

As expectativas dos consumidores por engajamento contínuo estão se expandindo para a área da saúde, e os pontos de contato virtuais estão se tornando a entrada padrão para agendamento, mensagens e triagem. Os hospitais expandiram as capacidades de mensagens seguras e acesso eletrônico ao longo de 2024, o que estabeleceu as bases para portais digitais escaláveis que se integram com chatbots de IA e ferramentas de admissão. Os prestadores que implantam agendamento digital fora do horário comercial e lembretes multicanal relatam maior captação de consultas e menos faltas, pois o alcance automatizado atende os pacientes em seus canais preferidos.[2]Isaac Correa, "Portal Digital na Saúde: Guia de Estratégia 2025," Hellomatik, hellomatik.com Os hospitais do Sudeste Asiático também implementaram assistentes virtuais baseados em WhatsApp para reservas e navegação de pacientes, mostrando como as interfaces conversacionais podem se adaptar aos hábitos de comunicação regionais. Do lado da oferta, os cuidados urgentes virtuais continuaram a evoluir com atualizações de plataforma que enfatizam a disponibilidade 24/7 e resolução mais rápida, o que reforça os hábitos dos consumidores que favorecem o acesso imediato. Esses fatores ampliam a superfície endereçável para o mercado de IA em Cuidados e Gestão de Pacientes, à medida que prestadores e pagadores alinham seus modelos de engajamento com as expectativas digitais em tempo real.

Escassez Aguda de Mão de Obra na Saúde Impulsiona a Automação dos Fluxos de Trabalho de Recepção e Central de Atendimento

A economia de tempo proveniente da documentação ambiente e da admissão impulsionada por IA está se tornando uma alavanca prática para aumentar a capacidade sem expandir o quadro de pessoal. Clínicas que utilizam transcrição por IA e automação de fluxo de trabalho relatam reduções significativas no tempo de documentação por atendimento, o que permite que os clínicos redirecionem minutos para o cuidado ao paciente durante o dia.[3]Equipe Groovy Web, "Chatbots de IA na Saúde em 2026: Transforme o Engajamento do Paciente e Reduza Custos," Groovy Web, groovyweb.co Consultórios que aplicam automação de agendamento e admissão relatam economias semanais de horas mensuráveis na recepção, o que se multiplica em organizações com múltiplas unidades que gerenciam volumes maiores de pacientes. As ferramentas de gestão de força de trabalho agora incorporam IA para prever necessidades de pessoal e preencher automaticamente turnos, o que reduz a carga administrativa para líderes de linha de frente e contém os gastos com horas extras. À medida que os padrões de gestão de mudanças e integração amadurecem, esses casos de uso estão atingindo escala empresarial, particularmente onde a gravação no prontuário eletrônico e as mensagens seguras já estão em vigor. A transição de projetos-piloto para automação padronizada cria períodos de retorno previsíveis, o que melhora a confiança orçamentária para líderes clínicos e diretores financeiros. Essas dinâmicas operacionais apoiam a expansão do mercado de IA em Cuidados e Gestão de Pacientes, à medida que as organizações visam tarefas repetitivas que podem ser automatizadas de forma confiável em clínicas e linhas de serviço.

Troca Nacional Habilitada pelo TEFCA Melhora a Localização de Registros e a Correspondência de Identidade para Assistentes

A troca de registros em escala nacional melhora a capacidade da IA de montar visões longitudinais do histórico de um paciente no ponto de necessidade. O TEFCA estabeleceu políticas e conectividade comuns que substituem centenas de acordos bilaterais, o que simplifica como os sistemas descobrem e solicitam registros entre regiões.[4]Steven Posnack, "Prioridades e Planos do TEFCA para o Restante de 2025," Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, healthit.gov O surgimento de Redes de Informação de Saúde Qualificadas e a expansão dos casos de uso estão construindo a base para a localização de registros entre redes e a correspondência de identidade, ambos críticos para ferramentas de IA que precisam de contexto além de um único prontuário eletrônico. As atualizações do ONC ao longo de 2025 destacaram o progresso em projetos-piloto de consulta baseada em FHIR e prioridades de interoperabilidade que fortalecem a espinha dorsal de dados para assistentes digitais e ferramentas de coordenação de cuidados. À medida que mais participantes se conectam, os agentes de IA podem reduzir exames duplicados, apresentar imagens ou exames laboratoriais históricos e fornecer triagem mais precisa com base em históricos abrangentes. Agências federais e grandes sistemas que aderem ao TEFCA sinalizam uma mudança em direção a uma utilidade ampla que vai além de cenários exclusivamente de tratamento, o que apoiará um conjunto mais amplo de fluxos de trabalho automatizados ao longo do tempo. Essa estrutura de troca em maturação expande os dados acessíveis para o mercado de IA em Cuidados e Gestão de Pacientes, o que melhora a precisão e a confiança dos assistentes tanto para clínicos quanto para pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigações de Conformidade de IA de Alto Risco e Privacidade (Lei de IA da UE, HIPAA) Elevam os Custos de Implementação | -3.2% | UE (alto), saúde nos EUA (moderado), MedTech global | Curto prazo (≤ 2 anos) |

| Segurança, Alucinações e Encargos de Validação Retardam a Implantação em Casos de Uso Voltados ao Paciente | -2.8% | Global, agudo em mercados dos EUA sensíveis a responsabilidade civil médica | Médio prazo (2-4 anos) |

| Complexidade de Integração com Prontuários Eletrônicos e Restrições de Fornecedores Aumentam o Tempo para Geração de Valor | -2.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Registro A2P SMS 10DLC e Filtragem de Operadoras Reduzem a Entregabilidade do Alcance | -0.9% | Nacional nos EUA, potencial extensão para RCS | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Prontuários Eletrônicos e Restrições de Fornecedores Aumentam o Tempo para Geração de Valor

A lacuna entre a disponibilidade de padrões e a implantação operacional continua sendo um gargalo, o que retarda o ritmo em que os aplicativos de IA podem entrar em operação nos fluxos de trabalho de prontuários eletrônicos em produção. Pesquisas do setor em 2025 indicaram que uma grande parcela de pagadores e prestadores ainda não havia iniciado as implementações de API exigidas, o que ressalta a distância entre os objetivos de política e a realidade técnica. Mesmo onde o suporte ao FHIR R4 está presente, o acesso ocorre por meio de APIs governadas com escopos, limites de taxa e metadados de consentimento que os fornecedores de IA devem considerar no design, o que adiciona complexidade de engenharia e prolonga os ciclos de teste. Os compradores de tecnologia da informação em saúde também aplicam aprovações rigorosas de marketplace e validação de fluxo de trabalho, o que pode exigir meses de testes conjuntos para garantir a incorporação segura nas ferramentas clínicas. As organizações que planejam implementações abrangentes de interoperabilidade estimam cronogramas de vários meses e custos diretos significativos, e reservam orçamento para manutenção contínua e gestão de fornecedores. Esses fatores favorecem parceiros com ferramentas de integração e governança comprovadas, o que orienta as aquisições para fornecedores que podem demonstrar gravação segura no prontuário eletrônico e trilhas de auditoria. O resultado é um caminho mais lento e mais intensivo em recursos para a geração de valor para novos entrantes de IA, o que pode atrasar benefícios mais amplos para o mercado de IA em Cuidados e Gestão de Pacientes.

Registro A2P SMS 10DLC e Filtragem de Operadoras Reduzem a Entregabilidade do Alcance

As operadoras agora bloqueiam o tráfego A2P 10DLC não registrado, o que obriga todos os programas de SMS automatizados a concluir o registro de marca e campanha antes do lançamento. O registro envolve taxas e janelas de revisão, e a capacidade de envio está vinculada a pontuações de confiança que limitam a capacidade de envio diário para marcas novas ou pequenas. Os algoritmos de filtragem de conteúdo comparam o tráfego ao vivo com amostras aprovadas, e os desvios podem ser descartados silenciosamente, o que cria risco operacional para clínicas que dependem de SMS para lembretes ou notificações de triagem. As obrigações de conformidade permanecem elevadas porque as mensagens de saúde devem satisfazer os padrões da TCPA e usar provedores elegíveis para HIPAA, com fluxos claros de opt-in e restrições de conteúdo que excluem marketing dentro de threads transacionais. As sobretaxas por mensagem das operadoras e as penalidades de conteúdo adicionam risco financeiro, enquanto os limites de entregabilidade reduzem o alcance dos programas de engajamento baseados em SMS mesmo após o registro. As implementações de RCS podem criar alternativas com suporte a mídia mais rica em 2026, mas as regras de verificação e as etapas de registro provavelmente espelharão o 10DLC, o que limita a rapidez com que as organizações podem mudar de canal. Essas restrições afetam o alcance ao paciente em escala, o que impulsiona a adoção em direção a mensagens no portal e assistentes no aplicativo que operam dentro de canais autenticados para o mercado de IA em Cuidados e Gestão de Pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Ascendência do Software Impulsionada pela Economia de Consolidação de Plataformas

O software representou 57,42% em 2025 e está projetado para liderar o crescimento a uma CAGR de 22,34% até 2031, refletindo uma mudança para plataformas unificadas que agrupam admissão, triagem, engajamento e documentação sob um único modelo de governança para o mercado de IA em Cuidados e Gestão de Pacientes. Os sistemas de saúde estão consolidando fornecedores para simplificar as revisões de segurança e simplificar a contratação, o que reduz o risco de integração e diminui os custos indiretos associados ao gerenciamento de múltiplas ferramentas pontuais em fluxos de trabalho semelhantes. Os provedores de plataforma agora empacotam documentação ambiente, pesquisa em prontuários eletrônicos e mensagens ao paciente em uma única pilha, o que reduz as transferências e acelera o tempo para geração de valor para as equipes clínicas que precisam de automação de ponta a ponta. A Salesforce anunciou novos agentes Agentforce Health que integram históricos médicos e dados de dispositivos para automatizar tarefas em triagem de encaminhamentos e engajamento, o que ilustra como os fornecedores de software estão lançando capacidades de múltiplos agentes como parte de suítes mais amplas. A Microsoft expandiu as ferramentas de saúde que simplificam as operações de triagem e autorização prévia, o que fortalece o núcleo de software que os clientes podem ativar sem construir extensas soluções personalizadas. A Oracle lançou um Centro de Excelência em IA para saúde para acelerar os casos de uso incorporados em sua base de clientes, o que se alinha com a tendência de consolidação à medida que as plataformas alinhadas a prontuários eletrônicos trazem IA nativamente para os fluxos de trabalho clínicos. Esses movimentos refletem o centro de gravidade no mercado de IA em Cuidados e Gestão de Pacientes, à medida que os compradores preferem relacionamentos de software menos numerosos e mais profundos que conectam equipes clínicas e operacionais a uma única camada de dados e orquestração.

O setor de IA em Cuidados e Gestão de Pacientes ainda utiliza serviços para integração complexa, governança de dados e gestão de risco de modelos, mas a configuração com pouco código agora cobre muitas tarefas comuns. Os marketplaces de prontuários eletrônicos e os conectores seguros encurtam os ciclos de implantação para recursos padrão, o que reduz a dependência de grandes projetos de implementação para fluxos de atendimento ao público e documentação. Os roteiros de plataforma enfatizam as proteções de conformidade e a explicabilidade para a adoção clínica, o que apoia o crescimento em ambientes hospitalares e de pagadores que exigem mudanças auditáveis. A automação liderada por software também escala entre linhas de serviço uma vez que os modelos iniciais são comprovados, o que multiplica o retorno sobre o investimento em grupos de prestadores multiespecialidade. Como resultado, o software aumenta sua importância estratégica à medida que os compradores buscam parceiros de longo prazo com suítes interoperáveis que reduzem a fragmentação do fluxo de trabalho no mercado de IA em Cuidados e Gestão de Pacientes.

Por Modo de Implantação: A Rápida Ascensão do Híbrido Equilibra Soberania com Escalabilidade

A nuvem deteve 45,34% em 2025 e o híbrido está projetado para crescer a uma CAGR de 21,65% até 2031, à medida que as organizações combinam o controle local com a inferência elástica em nuvem. Esse padrão se alinha com os objetivos de gestão de PHI, ao mesmo tempo em que preserva o acesso a modelos de última geração fornecidos como serviços gerenciados em ambientes de nuvem. Os clientes usam serviços de nuvem para linguagem e pesquisa, enquanto pré-processam prompts localmente para minimizar a exposição de PHI, o que equilibra a privacidade com a necessidade de escala. As ferramentas específicas para saúde da Microsoft ilustram como os serviços gerenciados fornecem acesso seguro a modelos e componentes de fluxo de trabalho sem construir tudo internamente. O foco da Oracle em padrões de IA incorporada mostra como os fornecedores de prontuários eletrônicos estão habilitando a inferência envolta em contexto clínico, o que reduz o esforço para as equipes de TI hospitalar. Essas abordagens suportam caminhos de migração que movem cargas de trabalho sensíveis para trás do firewall e enviam tarefas computacionalmente intensivas para a nuvem. Nesse modelo, o mercado de IA em Cuidados e Gestão de Pacientes reforça a postura de segurança, mantendo a opção de usar novas capacidades à medida que são lançadas pelos provedores de nuvem.

As topologias híbridas também ajudam na integração com prontuários eletrônicos, pois os serviços locais podem lidar com identidade, consentimento e gravação usando as políticas do hospital, enquanto os modelos em nuvem processam o contexto desidentificado. O padrão resultante permite que a TI defina proteções, gerencie picos de tráfego e audite eventos sem restringir as equipes a implantações exclusivamente locais. Muitos compradores adotam o híbrido de forma incremental, começando com transcrição ambiente e assistentes de mensagens onde as chamadas de modelo são sem estado e auditáveis. À medida que as organizações comprovam o sucesso em um departamento, elas estendem a mesma infraestrutura para casos de uso adicionais, como admissão e gestão de encaminhamentos. Com o tempo, o híbrido se torna o padrão para sistemas de saúde maiores que devem atender às metas de segurança e desempenho, mantendo o acesso às capacidades mais recentes no mercado de IA em Cuidados e Gestão de Pacientes.

Por Tecnologia: A Liderança Atual do PLN Cede Momentum de Crescimento para Agentes Conversacionais

O processamento de linguagem natural representou 39,62% em 2025 e os agentes conversacionais estão projetados para crescer a uma CAGR de 24,33% à medida que o chat voltado ao paciente e à equipe expande os casos de uso alcançáveis no mercado de IA em Cuidados e Gestão de Pacientes. O PLN sustenta a documentação ambiente e a extração de dados de prontuários eletrônicos, que continuam sendo tarefas de alto volume com ganhos claros de produtividade. As interfaces conversacionais adicionam memória, alternância de turnos e orquestração de tarefas que suportam fluxos de múltiplas etapas, incluindo admissão, agendamento, perguntas sobre benefícios e orientação sobre planos de cuidado. As ferramentas dos hiperescaladores estão tornando esses padrões mais acessíveis por meio de componentes empacotados adaptados para triagem de saúde e tarefas administrativas. As iniciativas de IA incorporada da Oracle se alinham com essa tendência, pois trazem modelos de linguagem para contextos clínicos que os clínicos já utilizam. Esses desenvolvimentos ajudam os agentes conversacionais a lidar com solicitações mais complexas, preservando a auditabilidade e as verificações de segurança.

A análise preditiva continua a amadurecer em paralelo, com fornecedores relatando desempenho mais forte em tarefas de otimização de readmissão e recursos à medida que os pipelines de dados melhoram. A Kumo.ai destaca estudos de caso que mostram melhorias no desempenho de classificação para modelagem de risco de pacientes, o que apoia programas de gestão de cuidados quando combinado com revisão humana. Os padrões de adoção pelos clientes geralmente começam com fluxos de trabalho baseados em linguagem e se expandem para previsão à medida que a prontidão dos dados cresce. À medida que a integração e a governança se estabilizam, prestadores e pagadores reúnem componentes conversacionais, de PLN e preditivos em assistentes unificados. Essa integração reflete um movimento mais amplo em direção a plataformas de orquestração de cuidados que combinam essas tecnologias em um ambiente governado para o setor de IA em Cuidados e Gestão de Pacientes.

Por Aplicação: Assistentes Virtuais Superam a Comunicação como Fronteira de Crescimento

A comunicação aprimorada e as mensagens omnicanal representaram 49,23% em 2025, à medida que as organizações continuaram a escalar sistemas de lembretes, mensagens seguras e alcance pelo portal para o mercado de IA em Cuidados e Gestão de Pacientes. Os hospitais expandiram as capacidades de engajamento de pacientes ao longo de 2024, o que melhorou a base para mensagens seguras e acesso a registros sobre os quais os assistentes modernos podem ser construídos. Os assistentes virtuais e chatbots estão definidos para superar as comunicações a uma CAGR de 23,55% porque as interações bidirecionais lidam com triagem, agendamento, perguntas sobre cobertura e navegação de cuidados. Os fornecedores estão transformando esses assistentes em agentes empacotados que combinam recuperação de conhecimento, execução de tarefas e transferências para a equipe quando necessário. As atualizações contínuas da Teladoc para cuidados urgentes virtuais 24/7 mostram como os assistentes operam dentro de fluxos de trabalho liderados por clínicos para encaminhar pacientes e resolver problemas comuns rapidamente. Essas mudanças expandem o mercado de IA em Cuidados e Gestão de Pacientes à medida que mais valor migra de mensagens unidirecionais para conversas guiadas que concluem tarefas em contexto.

O tamanho do mercado de IA em Cuidados e Gestão de Pacientes para casos de uso de assistentes virtuais está projetado para expandir em linha com a CAGR de 23,55%, onde as implantações se concentram em triagem, perguntas sobre benefícios e captura de formulários de admissão. Os hospitais estão mesclando fluxos conversacionais com dados de admissão estruturados para eliminar formulários redundantes e reduzir a carga de trabalho da recepção, o que melhora a experiência do paciente durante o check-in. As ferramentas que encaminham para o cuidado também reduzem as visitas mal direcionadas ao apontar os pacientes para o local de cuidado correto, o que economiza tempo e reduz custos tanto para pacientes quanto para prestadores. À medida que os assistentes se integram com agendas de consultas, verificações de elegibilidade e mensagens de prontuários eletrônicos, eles se tornam o portal de entrada para muitas interações comuns. As plataformas de comunicação ainda importam para o alcance, mas seus ganhos incrementais agora vêm da personalização e do timing, em vez de novas implantações. O arco de longo prazo aponta para os assistentes como a fronteira de crescimento dentro do mercado de IA em Cuidados e Gestão de Pacientes, à medida que as organizações substituem menus estáticos por navegação conversacional.

Por Usuário Final: O Mandato Regulatório dos Pagadores de Saúde Acelera a Velocidade de Adoção de IA

Os prestadores de saúde detiveram 47,44% em 2025, enquanto os pagadores estão projetados para crescer mais rapidamente a uma CAGR de 21,86%, à medida que os cronogramas regulatórios criam prazos operacionais para automação no mercado de IA em Cuidados e Gestão de Pacientes. A regra de Interoperabilidade e Autorização Prévia do CMS define cronogramas específicos para as APIs dos pagadores, o que impulsiona investimentos em automação de autorização prévia, atualizações de status de membros e ferramentas de acesso a prestadores. Os pagadores estão usando IA para triar documentação, apresentar regras de política e gerar comunicações que reduzem os tempos de ciclo para autorização prévia e recursos. Os fornecedores introduziram fluxos de trabalho agênticos para os pagadores gerenciarem perguntas sobre benefícios, etapas de revisão de sinistros e engajamento de membros entre canais, o que encurta o tempo para resolução. Os prestadores continuam a expandir a transcrição ambiente, a triagem virtual e as mensagens pelo portal, o que apoia sua liderança de participação por meio de fluxos de trabalho clínicos incorporados. O setor de IA em Cuidados e Gestão de Pacientes está se movendo em direção a plataformas integradas que atendem às necessidades de pagadores e prestadores com governança compartilhada e dados interoperáveis.

À medida que as APIs dos pagadores amadurecem, as experiências dos assistentes se estendem pelos pontos de contato de membros, prestadores e farmácias com visibilidade de status consistente. Isso reduz os volumes de chamadas para verificações de benefícios e melhora a satisfação dos prestadores durante a documentação e o acompanhamento. As organizações de prestadores ainda impulsionam a adoção inicial de ferramentas voltadas ao clínico, mas as ferramentas voltadas ao pagador estão agora alcançando o mesmo nível porque os requisitos regulatórios são explícitos e com prazo definido. As parcerias entre fornecedores de plataforma e grandes empresas mostram como os componentes compartilhados podem suportar ambos os lados da autorização prévia e da gestão de cuidados. Esse alinhamento acelera a aquisição e a implantação empresarial para o mercado de IA em Cuidados e Gestão de Pacientes, à medida que os modelos conjuntos de governança e segurança são comprovados em produção.

Análise Geográfica

A América do Norte representou 48,26% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 23,37% no período de 2026-2031 para o mercado de IA em Cuidados e Gestão de Pacientes. A região se beneficia de clareza regulatória e infraestrutura que suporta o compartilhamento seguro de dados, incluindo mandatos do CMS e troca baseada em TEFCA em escala nacional. Os ganhos de adoção vêm de assistentes incorporados e documentação ambiente dentro dos fluxos de trabalho de prontuários eletrônicos incumbentes que reduzem a carga cognitiva e o tempo de documentação para os clínicos. Os fornecedores de plataforma fornecem capacidades de IA específicas para saúde que as equipes de TI hospitalar podem ativar sob acordos existentes, o que reduz o atrito de aquisição para novos casos de uso. A liderança de participação de mercado de IA em Cuidados e Gestão de Pacientes na América do Norte reflete uma combinação de atração regulatória e profundidade do ecossistema de fornecedores que acelera os ciclos de implantação em relação a outras regiões.

A Ásia-Pacífico é a região de crescimento mais rápido, à medida que governos e prestadores escalam iniciativas de saúde digital e engajamento habilitado por IA. As prioridades nacionais em torno da modernização tecnológica e da saúde estão ajudando as organizações a testar e expandir a IA em triagem, admissão e navegação. Os sistemas de saúde do Sudeste Asiático implantaram assistentes baseados em mensagens alinhados com as preferências de canal locais, o que suporta uma adoção rápida sem extensas migrações de portal. Em paralelo, os fornecedores de plataforma estão estendendo soluções de saúde para a região por meio de marketplaces de nuvem e redes de parceiros, o que encurta os prazos para projetos-piloto e implementações. O impulso da China para aprofundar a comercialização de IA na saúde em 2026 sinaliza forte interesse político em escalar capacidades digitais na prestação de cuidados. Essas tendências suportam o momentum de adoção de vários anos e estabelecem uma base para o crescimento contínuo no mercado de IA em Cuidados e Gestão de Pacientes.

A Europa está expandindo as implantações de IA dentro de estruturas de proteção de dados e segurança clínica que influenciam a arquitetura e a validação. Os sistemas de saúde enfatizam a explicabilidade, os controles de risco e a integração com a governança clínica existente, o que favorece modelos incorporados em plataformas incumbentes. Os fornecedores multinacionais continuam a localizar capacidades para atender aos padrões de tratamento de dados da UE e aos requisitos de idioma. Com o tempo, os esforços de padronização e troca transfronteiriça ajudarão prestadores e pagadores a alinhar os fluxos de trabalho dos assistentes com os sistemas nacionais. As regiões do Oriente Médio, África e América do Sul estão adicionando projetos-piloto e implementações direcionadas à medida que as estruturas de infraestrutura e política amadurecem. Essas implantações geralmente se concentram no engajamento do paciente e na triagem virtual para abordar as restrições de acesso, e estendem o alcance onde o pessoal especializado é limitado. À medida que as capacidades se comprovam em uma linha de serviço, os casos de uso vizinhos se seguem, o que reforça o crescimento constante para o mercado de IA em Cuidados e Gestão de Pacientes.

Cenário Competitivo

O mercado de IA em Cuidados e Gestão de Pacientes apresenta muitos fornecedores de soluções pontuais por caso de uso e uma consolidação paralela em torno de provedores de plataforma que integram assistentes, documentação e análise em uma única suíte. As plataformas alinhadas a prontuários eletrônicos estão incorporando recursos de IA que os clínicos podem usar sem mudar de contexto, o que reduz o tempo de treinamento e constrói confiança no uso diário. A Oracle lançou um Centro de Excelência em IA para saúde para acelerar os padrões de adoção incorporada em fluxos de trabalho de prestadores e pagadores. A Microsoft introduziu ferramentas específicas para saúde para triagem, etapas de autorização prévia e automação operacional, o que posiciona a infraestrutura de nuvem como a camada base para soluções verticais. A Salesforce anunciou agentes Agentforce Health que integram históricos médicos e dados de dispositivos para simplificar os fluxos de trabalho de engajamento e encaminhamento. Esses exemplos mostram como os grandes fornecedores estão competindo para se tornar a camada de orquestração para assistentes e automação de fluxo de trabalho no mercado de IA em Cuidados e Gestão de Pacientes.

Os entrantes especializados continuam a se concentrar em automação de admissão, agendamento, triagem e faturamento em ambientes de prestadores, enquanto as ferramentas voltadas ao pagador lidam com perguntas sobre benefícios, autorização prévia e recursos. Os fluxos de capital apoiam a nova automação operacional em grandes sistemas de saúde, incluindo rodadas de financiamento para empresas focadas em escalar processos de ponta a ponta que reduzem a carga administrativa. As soluções de orquestração de força de trabalho estão abordando a complexidade de pessoal e agendamento, aplicando previsão de demanda e colaboração para reduzir as tarefas administrativas manuais. Os segmentos de pagadores e prestadores estão convergindo em capacidades compartilhadas para visibilidade de status e montagem de documentos, o que favorece plataformas com integrações de API e prontuários eletrônicos. Os fornecedores se diferenciam com governança e auditabilidade, pois os compradores exigem controles claros sobre o comportamento do modelo, as fontes de evidência e o tratamento de dados. Essa ênfase estratégica se alinha com as estruturas de risco empresarial e as listas de verificação de aquisição que priorizam a incorporação segura para o mercado de IA em Cuidados e Gestão de Pacientes.

Aquisições seletivas e parcerias ampliam a cobertura de recursos dentro dos portfólios de plataforma. Os fornecedores de pagamento e admissão de pacientes expandiram as capacidades por meio de fusões e aquisições, o que consolida as experiências de portal de entrada sob um único relacionamento com fornecedor para os prestadores. As alianças de plataforma trazem dados de dispositivos vestíveis, imagens e troca para experiências de agentes unificados, o que permite um contexto mais rico para assistentes que navegam consultas e orientam a utilização de cuidados. As expansões de cuidados urgentes virtuais e telessaúde também sinalizam como a IA está incorporada em serviços que fornecem acesso ininterrupto, o que reforça a demanda por assistentes de triagem e navegação. Em todos esses movimentos, o campo competitivo permanece fragmentado por fluxo de trabalho, mas o momentum favorece plataformas que unificam assistentes, documentação ambiente e análise com forte governança no mercado de IA em Cuidados e Gestão de Pacientes.

Líderes do Setor de IA em Cuidados e Gestão de Pacientes

Microsoft

Phreesia

Artera

Notable Health

Luma Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Luminai, com sede em São Francisco, fechou uma Série B de USD 38 milhões liderada pela Peak XV Partners, com participação da Define Ventures, General Catalyst e Y Combinator, elevando o total captado para USD 60 milhões. A plataforma de automação nativa de IA tem como alvo grandes organizações de prestadores que automatizam fluxos de trabalho administrativos (acesso, ciclo de receita, conformidade) em meio a pressões de custo e restrições de pessoal, combinando talentos da Palantir, Cruise, Google, Epic e Banner Health para executar processos de ponta a ponta de forma confiável em escala empresarial.

- Abril de 2026: O Ministério da Saúde e Bem-Estar da Coreia do Sul fez parceria com o Ministério Coordenador de Desenvolvimento Humano e Cultura da Indonésia para pilotar teleconsulta baseada em IA em comunidades remotas de ilhas indonésias, com foco na cobertura universal de saúde por meio de saúde pública baseada em IA, bem-estar digital, saúde materno-infantil impulsionada por IA e serviços de saúde mental. A colaboração, parte da estrutura "Sociedade Básica Universal Global de IA" da Coreia do Sul, envolve hospitais universitários, grandes empresas de tecnologia e instituições acadêmicas, com planos de expandir o modelo para o Vietnã e a Tailândia.

- Março de 2026: A Salesforce anunciou seis novos agentes Agentforce Health integrando a carteira digital de saúde TEFCA e FHIR da HealthEx para históricos médicos abrangentes, os dados de dispositivos vestíveis e laboratório da Verily para cuidados preditivos, e os dados de imagens médicas e prontuários eletrônicos da Viz.ai para detecção de doenças e fluxos de trabalho automatizados. A MIMIT Health relatou um ROI de 459% e economias de USD 1,5 milhão com o Agentforce Health, com triagem de encaminhamentos, análise de causa raiz e campanhas de engajamento disponíveis em junho de 2026, e capacidades de operações hospitalares mais integrações geralmente disponíveis no final de 2026.

Escopo do Relatório Global de IA em Cuidados e Gestão de Pacientes

De acordo com o escopo do relatório, a IA em cuidados e gestão de pacientes refere-se ao uso de ferramentas de aprendizado de máquina, processamento de linguagem natural e automação para apoiar a tomada de decisão clínica, personalizar trajetórias de cuidado, prever riscos, simplificar a triagem e aprimorar a comunicação entre pacientes e equipes de cuidado. Ela permite o monitoramento proativo, a intervenção precoce e uma coordenação mais eficiente ao longo do continuum de cuidados, melhorando tanto os resultados quanto a eficiência operacional.

O mercado de IA em cuidados e gestão de pacientes é segmentado em oferta, modo de implantação, tecnologia, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por tecnologia, o mercado é segmentado em processamento de linguagem natural (PLN), chatbots / agentes conversacionais, visão computacional e mecanismos de análise preditiva. Por aplicação, o mercado é segmentado em comunicação aprimorada e mensagens omnicanal, assistentes virtuais de saúde e chatbots, admissão de pacientes, formulários e pré-registro, triagem e verificação de sintomas, adesão ao plano de cuidados e orientação remota, suporte a medicamentos e assistentes de recarga, e outros. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde e plataformas de saúde no varejo e portal digital de entrada. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Processamento de Linguagem Natural (PLN) |

| Chatbots / Agentes Conversacionais |

| Visão Computacional |

| Mecanismos de Análise Preditiva |

| Comunicação Aprimorada e Mensagens Omnicanal |

| Assistentes Virtuais de Saúde e Chatbots |

| Admissão de Pacientes, Formulários e Pré-Registro |

| Triagem e Verificação de Sintomas |

| Adesão ao Plano de Cuidados e Orientação Remota |

| Suporte a Medicamentos e Assistentes de Recarga |

| Outros |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Plataformas de Saúde no Varejo e Portal Digital de Entrada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tecnologia | Processamento de Linguagem Natural (PLN) | |

| Chatbots / Agentes Conversacionais | ||

| Visão Computacional | ||

| Mecanismos de Análise Preditiva | ||

| Por Aplicação | Comunicação Aprimorada e Mensagens Omnicanal | |

| Assistentes Virtuais de Saúde e Chatbots | ||

| Admissão de Pacientes, Formulários e Pré-Registro | ||

| Triagem e Verificação de Sintomas | ||

| Adesão ao Plano de Cuidados e Orientação Remota | ||

| Suporte a Medicamentos e Assistentes de Recarga | ||

| Outros | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Plataformas de Saúde no Varejo e Portal Digital de Entrada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de IA em Cuidados e Gestão de Pacientes?

O tamanho do mercado de IA em Cuidados e Gestão de Pacientes é de USD 2,10 bilhões em 2025, USD 2,45 bilhões em 2026, e está definido para atingir USD 6,22 bilhões até 2031 a uma CAGR de 20,48% no período de 2026-2031.

Qual segmento representa a maior participação em 2025 e qual está crescendo mais rapidamente?

O software lidera por oferta com 57,42% em 2025 e está projetado para crescer a uma CAGR de 22,34%, enquanto os assistentes virtuais de saúde e chatbots são a aplicação de crescimento mais rápido a uma CAGR de 23,55%.

Onde o momentum regional é mais forte até 2031?

A América do Norte lidera com 48,26% de participação em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR projetada de 23,37% durante 2026-2031.

Quais tecnologias estão ganhando mais tração?

O PLN permanece fundamental para documentação e extração, enquanto os chatbots/agentes conversacionais registram o crescimento mais rápido à medida que os assistentes lidam com agendamento, perguntas sobre benefícios e navegação em portais digitais de entrada.

Página atualizada pela última vez em: