Tamanho e Participação do Mercado de IA para Interoperabilidade em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

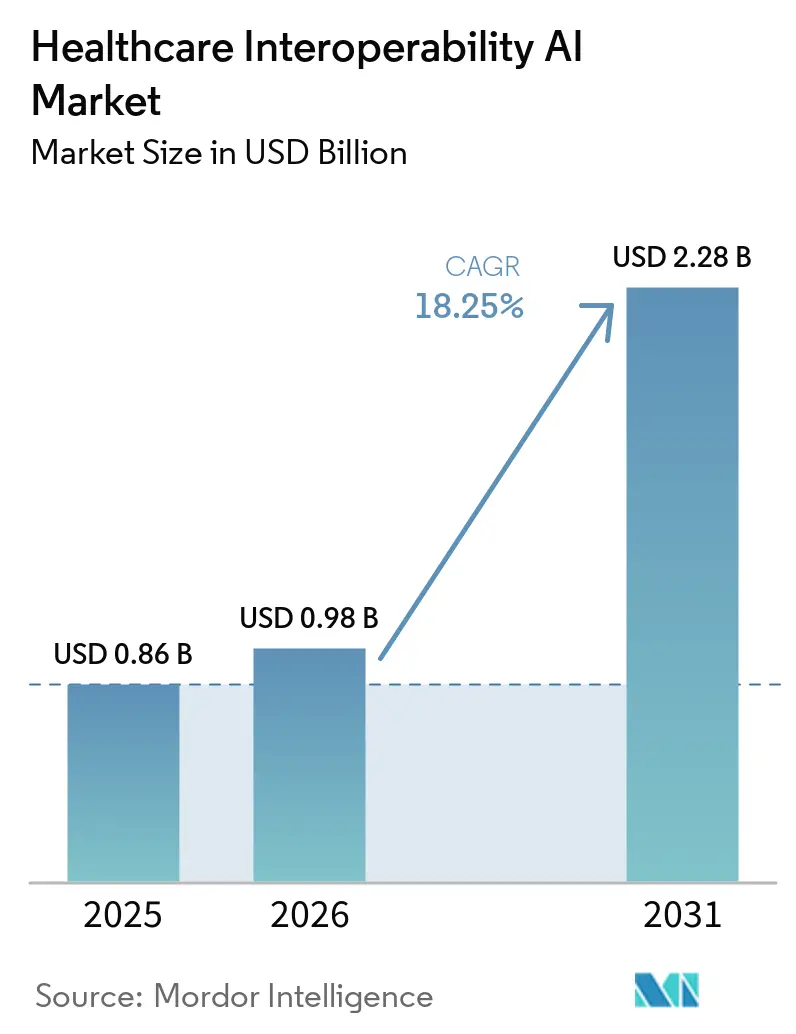

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.25% CAGR |

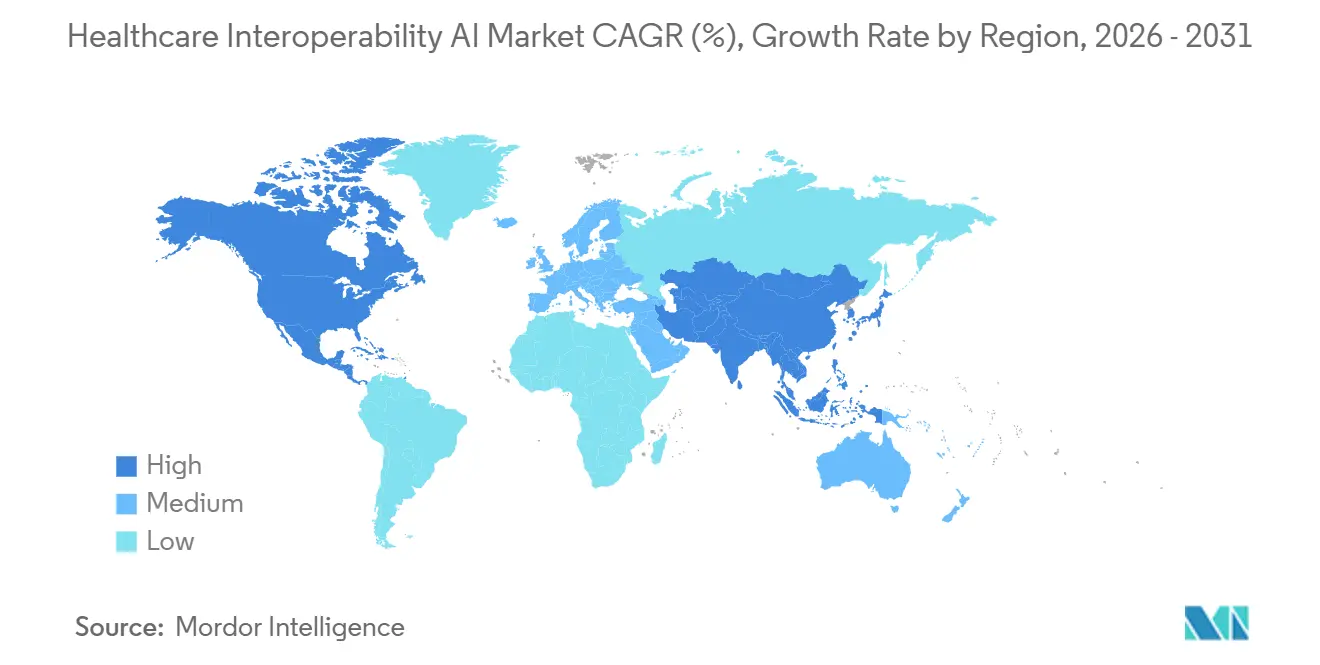

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA para Interoperabilidade em Saúde por Mordor Intelligence

O tamanho do Mercado de IA para Interoperabilidade em Saúde atingiu USD 0,86 bilhão em 2025 e está projetado para alcançar USD 2,28 bilhões até 2031, a um CAGR de 18,25% de 2026 a 2031. O crescimento reflete pressão regulatória sincronizada, APIs nativas de FHIR em maturação e crescente automação nos fluxos de trabalho de pagadores e prestadores que agora exigem fluxos de dados prontos para IA em escala. Mandatos regulatórios nos Estados Unidos e na União Europeia estabelecem prazos firmes para acesso a dados de pacientes baseado em API e formatos padronizados, transformando a interoperabilidade de inovação opcional em infraestrutura operacional. Plataformas de nuvem de hiperescaladores estão incorporando IA em pipelines de ingestão e transformação que convertem registros não estruturados em recursos FHIR, o que encurta os ciclos de integração e suporta a troca em tempo real. A automação entre pagadores e prestadores por meio de ePA e anexos clínicos depende de extração assistida por NLP e LLM para pré-preencher formulários e agilizar determinações, o que ajuda a cumprir prazos de decisão e obrigações de relatórios públicos. Padrões emergentes em tempo real, incluindo streaming orientado a eventos via Assinaturas FHIR e notificações em nuvem, reduzem a latência de dados para coordenação clínica e análises operacionais.

Principais Conclusões do Relatório

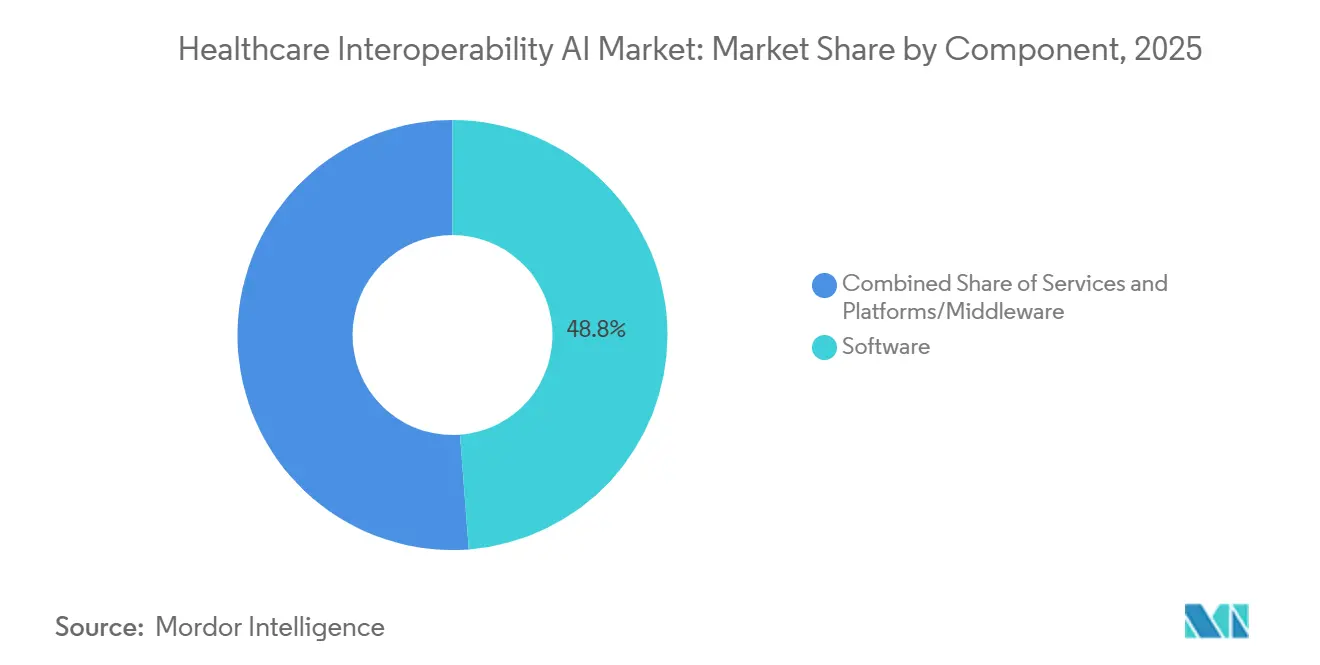

- Por componente, o software liderou com 48,79% de participação na receita em 2025. Plataformas/middleware está projetado para expandir a um CAGR de 20,46% até 2031.

- Por aplicação, a ingestão e normalização de dados representou uma participação de 46,35% em 2025. A compreensão de documentos clínicos está prevista para crescer a um CAGR de 21,34% até 2031.

- Por implantação, a Nuvem capturou 56,73% de participação em 2025. As implantações em Nuvem estão projetadas para crescer a um CAGR de 22,41% até 2031.

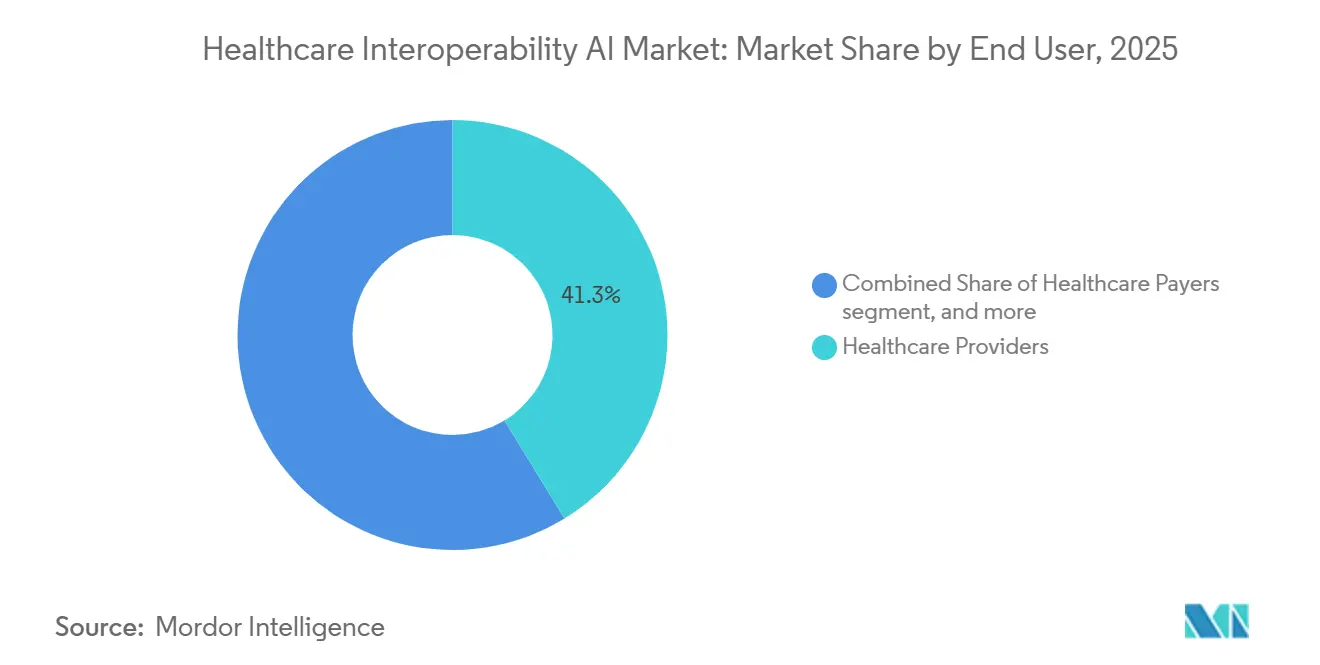

- Por usuário final, os prestadores de saúde representaram 41,29% de participação em 2025. Os pagadores de saúde estão projetados para registrar o crescimento mais rápido a um CAGR de 21,14% até 2031.

- Por nível de interoperabilidade, as abordagens fundamentais detinham 47,17% de participação em 2025. A interoperabilidade estrutural está projetada para expandir a um CAGR de 20,26% até 2031, alinhada à adoção mais ampla do FHIR R4.

- Por geografia, a América do Norte detinha 48,62% de participação em 2025. A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 22,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA para Interoperabilidade em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios acelerando a troca baseada em FHIR e a interoperabilidade de API | +4.2% | Global, com América do Norte (CMS-0057-F) e UE (Regulamento EHDS) liderando; transbordamento para APAC via programas nacionais de saúde digital | Curto prazo (≤ 2 anos) |

| Mandatos de automação entre pagadores e prestadores (ePA, anexos) escalando a troca mediada por IA | +3.8% | América do Norte como núcleo, adoção inicial na UE via programas de RWD/RWE, penetração limitada na APAC | Médio prazo (2-4 anos) |

| Plataformas de dados de saúde nativas em nuvem incorporam IA para conversão de não estruturado para FHIR | +3.5% | Global, dominância de hiperescaladores na América do Norte e UE; adoção na APAC na Índia e Austrália | Curto prazo (≤ 2 anos) |

| Pipelines de RWD/RWE precisam de normalização automatizada e mapeamento de terminologia | +2.9% | Global, impulsionado pela orientação da FDA e EMA; aceleração de P&D farmacêutico na APAC | Médio prazo (2-4 anos) |

| Compreensão de documentos clínicos assistida por LLM reduz o acúmulo de integração | +2.7% | América do Norte e UE como maioria inicial; fase piloto na APAC | Curto prazo (≤ 2 anos) |

| Streaming orientado a eventos (assinaturas FHIR, IoMT) habilitando harmonização em tempo real | +1.1% | América do Norte e UE; alta penetração de IoMT em mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios Acelerando a Troca Baseada em FHIR e a Interoperabilidade de API

A política dos EUA agora obriga os pagadores a publicar e operar quatro APIs baseadas em FHIR R4 até 1º de janeiro de 2027, cobrindo Acesso do Paciente, Acesso do Prestador, Pagador a Pagador e Autorização Prévia, com prazos de decisão estabelecidos em 7 dias padrão e 72 horas expedito e com relatórios públicos anuais de métricas de autorização prévia a partir de 2026.[1]Centers for Medicare & Medicaid Services, "Regra Final de Interoperabilidade e Autorização Prévia (CMS-0057-F)," Registro Federal, federalregister.govEssas regras são construídas sobre HL7 FHIR R4 e guias de implementação associados que padronizam modelos de recursos, segurança e acesso a dados em massa, o que reduz a variabilidade de integração e suporta a troca escalável. Na Europa, o Espaço Europeu de Dados de Saúde estabelece obrigações obrigatórias de interoperabilidade e segurança até janeiro de 2026 para prestadores e fornecedores, exige a troca de dados de uso primário de resumos de pacientes e e-prescrições até março de 2029 e incorpora dados de imagem e laboratório até março de 2031 com multas administrativas significativas por não conformidade. A DARWIN EU expandiu sua capacidade de geração de evidências ao longo de 2025, sinalizando maior apoio institucional para estudos de RWD em múltiplos bancos de dados que dependem de troca e curadoria padronizadas. A governança TEFCA dos EUA, juntamente com o FHIR Facilitado, estabelece condições de troca neutras que ajudam a interoperabilidade a passar de conexões bilaterais para liquidez de dados em escala de rede. Essas políticas direcionam investimentos para arquiteturas com API em primeiro lugar, troca de dados estruturados e fluxos de trabalho com reconhecimento de consentimento que os sistemas de IA podem usar de forma confiável entre fronteiras organizacionais.

Mandatos de Automação entre Pagadores e Prestadores (ePA, Anexos) Escalando a Troca Mediada por IA

Os médicos relataram altas cargas administrativas decorrentes da autorização prévia em 2024, incluindo solicitações frequentes e tempo perdido com documentação, o que aumentou a necessidade de recuperação automatizada de evidências e preenchimento de formulários dentro dos fluxos de trabalho de prontuários eletrônicos de saúde.[2]American Medical Association, "Pesquisa com Médicos sobre Autorização Prévia 2024," AMA, ama-assn.org Os Guias de Implementação Da Vinci do HL7 operacionalizam o ePA por meio de CRD, DTR e PAS, permitindo verificações em tempo real, captura de documentação estruturada e envio baseado em FHIR que pode ser aprimorado por IA para extrair evidências de prontuários. Os prazos federais e os requisitos de relatórios públicos incentivam a automação que atende aos padrões de gestão de utilização, ao mesmo tempo que fornece decisões auditáveis. Pilotos iniciais mostram ganhos materiais no tempo de ciclo e na taxa de aprovação quando dados estruturados e NLP são usados para pré-preencher critérios documentados no momento do pedido e durante os recursos. A automação de anexos por meio do Da Vinci CDex permite que os pagadores solicitem elementos clínicos discretos, o que escala melhor do que os anexos baseados em fax e suporta a explicabilidade para revisores clínicos. À medida que reguladores e planos examinam as decisões algorítmicas, os sistemas que rastreiam entradas, justificativas e cronogramas se tornarão requisitos para o desempenho sustentado do ePA.

Plataformas de Dados de Saúde Nativas em Nuvem Incorporam IA para Conversão de Não Estruturado para FHIR

As plataformas de nuvem agora combinam serviços elegíveis à HIPAA, NLP médico integrado e armazenamento nativo de FHIR para transformar documentos não estruturados em recursos consultáveis em escala.[3]Equipe de Notícias da AWS, "Agente de Transformação de Dados do AWS HealthLake," Blog de Notícias da AWS, aws.amazon.com O agente de transformação de dados do AWS HealthLake aceita entradas CCDA, produz Pacotes FHIR em segundos, suporta validação humana e aplica personalização de modelos em linguagem natural para acelerar as conversões de semanas para dias. A API de Saúde do Google Cloud publica notificações de eventos para criação, atualizações e exclusões de recursos FHIR, o que ajuda os serviços downstream a reagir em tempo quase real com primitivas de segurança consistentes. O Azure Health Data Services roteia eventos de dados de saúde para funções sem servidor e hubs de eventos, permitindo automação operacional com controles compatíveis com PHI e auditabilidade. Os fornecedores também estão avançando na montagem de dados de saúde multimodais em um backbone FHIR para suportar análises e treinamento de modelos com forte governança e controles de linhagem. Essas capacidades estão deslocando orçamentos de interfaces ponto a ponto frágeis para orquestração centralizada que pode alimentar análises, fluxos de trabalho operacionais e aplicações críticas de segurança em um único ambiente.

Pipelines de RWD/RWE Precisam de Normalização Automatizada e Mapeamento de Terminologia

Os reguladores esclareceram as expectativas para o uso de dados de prontuários eletrônicos e de sinistros em submissões, o que eleva a importância da proveniência de dados, do mapeamento semântico e da transparência metodológica nos pacotes de evidências do mundo real. O ICH E23 visa harmonizar os princípios para qualidade de RWD, metadados e práticas FAIR, o que estabelece uma direção comum para patrocinadores que devem executar pipelines consistentes entre regiões.[4]Conselho Internacional de Harmonização, "Documento Conceitual ICH E23: Considerações para o Uso de Evidências do Mundo Real," ICH, ich.org As redes de pesquisa distribuídas que usam modelos de dados comuns dependem de mapeamentos consistentes entre vocabulários para permitir consultas federadas sem centralização de dados. Estruturas de validação independentes de modelo estão emergindo para demonstrar que as variáveis clínicas extraídas por IA atendem aos limites de qualidade por meio de métricas de desempenho, verificações de verificação automatizadas e replicação em comparadores confiáveis. Essas salvaguardas estão empurrando o Mercado de IA para Interoperabilidade em Saúde em direção a fluxos de trabalho de curadoria interoperáveis que podem ser auditados nos níveis de variável e coorte. Como resultado, patrocinadores e sistemas de saúde priorizam conjuntos de dados normalizados e ricos em linhagem que reduzem o atrito downstream durante as revisões regulatórias e de pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de privacidade, consentimento e transferência de dados transfronteiriça | -3.7% | Global, com UE (GDPR, EHDS) mais rigorosa; linha de base HIPAA dos EUA mais estados; regras variadas na APAC | Curto prazo (≤ 2 anos) |

| Sistemas legados heterogêneos e escassez de talentos qualificados em integração | -2.8% | Global, agudo na América do Norte e UE; moderado na APAC com adoção de nuvem em campo aberto | Médio prazo (2-4 anos) |

| Carga de validação e riscos de explicabilidade para mapeamentos gerados por IA | -1.4% | América do Norte e UE lideram com orientação formal; estruturas da APAC emergindo | Médio prazo (2-4 anos) |

| Aprisionamento de ecossistema e desincentivos comerciais à portabilidade | -1.1% | Global, notável em grandes mercados de fornecedores de prontuários eletrônicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Privacidade, Consentimento e Transferência de Dados Transfronteiriça

O GDPR classifica os dados de saúde como uma categoria especial que requer consentimento explícito e impõe penalidades administrativas elevadas por violações, o que aumenta o custo e a complexidade dos pipelines de uso secundário e dos fluxos transfronteiriços para o desenvolvimento de modelos de IA. A HIPAA estabelece salvaguardas de linha de base dos EUA e regras de notificação de violação, que moldam como as organizações projetam criptografia, controles de acesso e avaliações de risco para PHI em ambientes nativos de nuvem que executam cargas de trabalho de IA. As atualizações propostas à Regra de Segurança da HIPAA formalizariam requisitos mais rigorosos sobre criptografia, autenticação multifator, inventários de ativos e varredura de vulnerabilidades, o que pode acelerar a modernização em direção a plataformas que fornecem controles de segurança gerenciados. O EHDS introduz ambientes de processamento seguro para dados de uso secundário, enquanto condições estritas de aplicação e reciprocidade podem limitar o acesso para candidatos de fora da UE, o que empurra as organizações em direção a enclaves de computação na região. Os volumes de violações registrados nos últimos anos ressaltam a necessidade de fluxos de dados com reconhecimento de consentimento, criptografia robusta e trilhas de auditoria ao implantar IA em pipelines de produção. Essas demandas de governança influenciam a seleção de fornecedores e os padrões de arquitetura em todo o Mercado de IA para Interoperabilidade em Saúde porque as regras de conformidade, consentimento e transferência transfronteiriça agora definem as salvaguardas técnicas para operações sustentadas.

Sistemas Legados Heterogêneos e Escassez de Talentos Qualificados em Integração

Muitos prestadores ainda operam sistemas mais antigos que não foram construídos para OAuth 2.0, interfaces RESTful ou FHIR R4, o que exige tradução de middleware de HL7v2, CCDA e formatos proprietários em recursos padronizados para uso downstream. As conexões ponto a ponto aumentam os custos de manutenção e introduzem fragilidade quando novos endpoints e tipos de dados são adicionados, o que retarda a implantação de casos de uso de IA que dependem de entradas confiáveis. Os líderes de informação em saúde relatam lacunas persistentes de força de trabalho em funções técnicas, o que limita a velocidade de modernização e o fortalecimento da segurança. Muitas equipes devem priorizar a manutenção de integrações legadas em detrimento de novas construções, o que atrasa a adoção de arquiteturas orientadas a eventos e camadas de dados unificadas para treinamento e inferência de IA. Essas restrições aumentam a dependência de serviços de nuvem e provedores de middleware especializados que podem comprimir os cronogramas de integração com conectores pré-construídos e serviços gerenciados. À medida que as organizações enfrentam escassez de talentos e dívida técnica, o Mercado de IA para Interoperabilidade em Saúde se beneficia de soluções que abstraem a complexidade legada e aplicam a governança em um único lugar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Orquestram Fluxos de Dados de Múltiplos Fornecedores

O software detinha 48,79% da participação de mercado de IA para Interoperabilidade em Saúde em 2025, enquanto Plataformas/Middleware está projetado para registrar o CAGR mais rápido de 20,46% até 2031, à medida que os compradores consolidam conexões pontuais em hubs orquestrados para acesso confiável a dados em tempo real. Essa mudança reflete a necessidade operacional de mediar feeds HL7v2, exportações em massa e Assinaturas FHIR por meio de middleware com reconhecimento de consentimento que aplica uma única camada de governança em muitos endpoints. O crescimento da plataforma é ainda suportado por serviços de dados nativos em nuvem que simplificam a conversão de CCDA para FHIR, o roteamento de eventos e os registros de validação em fluxos de trabalho prontos para uso, o que reduz o tempo e o custo de implementação para transformações em grande escala. Os fornecedores de ecossistema publicam centenas de APIs de produção e ganchos de notificação que terceiros consomem para construir automação clínica e administrativa, o que aumenta os efeitos de rede em torno de plataformas de alto volume. O Mercado de IA para Interoperabilidade em Saúde se beneficia de plataformas que podem escalar a ingestão enquanto garantem trilhas de auditoria, controles de acesso e saídas estruturadas que estão prontas para análises e treinamento de modelos.

À medida que a complexidade dos endpoints cresce, os orquestradores reduzem a sobrecarga de manutenção, simplificam as atualizações para novos padrões e criam padrões de integração previsíveis que aceleram os casos de uso de IA downstream. As plataformas combinam armazenamentos de dados nativos de FHIR e infraestrutura de eventos gerenciada para que os desenvolvedores possam assinar alterações, recuperar contexto por meio de APIs e construir suporte à decisão sobre históricos completos de pacientes e sinistros. A troca de alto volume também requer aplicação com reconhecimento de consentimento com aplicação de política consistente, que o middleware pode centralizar e documentar para auditorias e direitos de acesso dos pacientes. Com os prazos regulatórios agora fixados nos principais mercados, a demanda mudou de interfaces personalizadas únicas para plataformas escaláveis que distribuem o investimento operacional em muitos casos de uso. As abordagens lideradas por plataformas também protegem contra novas necessidades de evidências e atualizações regulatórias ao desacoplar a captura de dados da lógica de aplicação e ao padronizar saídas normalizadas para análises.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Compreensão de Documentos Impulsionada por NLP Ganha Urgência

A Ingestão e Normalização de Dados representou 46,35% do tamanho do mercado de IA para Interoperabilidade em Saúde em 2025, refletindo a necessidade fundamental de padronizar mensagens HL7v2, arquivos CCDA e outros formatos em recursos FHIR para análises e relatórios de rotina. A Compreensão de Documentos Clínicos está projetada para crescer mais rapidamente a um CAGR de 21,34%, à medida que a extração habilitada por LLM transforma notas e relatórios não estruturados em dados estruturados que podem suportar ePA, medidas de qualidade e submissões de RWD/RWE. O processamento de anexos e os fluxos de trabalho de pagadores também estão se expandindo à medida que os sistemas de IA pré-preenchem campos de evidências e rastreiam determinações em relação a cronogramas e requisitos de auditoria. Essas aplicações dependem de referências de fonte de verdade e estruturas de validação que confirmam o desempenho no nível de variável e a replicação no nível de coorte em relação a comparadores estabelecidos. À medida que a troca orientada a eventos amadurece, a normalização em tempo real e a extração por NLP alimentarão a automação downstream para coordenação de cuidados e gestão de utilização.

Dentro do setor de IA para Interoperabilidade em Saúde, plataformas com NLP médico integrado e modelos de transformação configuráveis encurtam os ciclos de entrega e se adaptam às nuances de documentação local com menos sobrecarga. As ferramentas de abstração clínica com conectividade somente leitura de prontuários eletrônicos ajudam a produzir saídas prontas para registro com citações incorporadas, o que aumenta a confiança e acelera a adoção em programas de qualidade clínica. A precisão de codificação e as melhorias de receita seguem quando os revisores humanos validam os dados extraídos por IA em fluxos de trabalho refinados, o que contribui para um impacto financeiro mensurável para as organizações prestadoras. Com a orientação da FDA esclarecendo as expectativas de credibilidade, a demanda está crescendo por sistemas que integram explicabilidade, linhagem de conjuntos de dados e auditorias de equidade em pipelines operacionais. Essas capacidades sustentam a automação consistente em documentação clínica, anexos de pagadores e captura de evidências regulatórias.

Por Modo de Implantação: A Dominância da Nuvem se Acelera por meio das Ofertas de Hiperescaladores

As implantações em Nuvem capturaram 56,73% de participação do tamanho do mercado de IA para Interoperabilidade em Saúde em 2025 e estão projetadas para registrar um CAGR de 22,41%, suportadas por serviços elegíveis à HIPAA, infraestrutura de eventos gerenciada e transformações rápidas baseadas em modelos para padronizar dados clínicos. A criptografia gerenciada, as trilhas de auditoria e a profundidade do catálogo de serviços reduzem o atrito para ingerir, normalizar e trocar dados em grandes redes com necessidades estritas de governança e consentimento. As plataformas nativas em nuvem também publicam notificações de eventos para suportar automação clínica e operacional em tempo real sem polling intenso, o que melhora a pontualidade para os sistemas downstream. Essas vantagens impulsionam a consolidação em plataformas centralizadas que unificam ingestão, armazenamento e treinamento de modelos, ao mesmo tempo que habilitam controles híbridos onde as regras de residência de dados se aplicam. Os serviços de nuvem evoluem rapidamente para se alinhar com novos perfis FHIR e demandas regulatórias, o que reduz o custo de manter-se atualizado com os padrões obrigatórios.

Os padrões locais e híbridos permanecem onde se aplicam residência de dados, controles soberanos ou regimes de conformidade especializados, mas a tendência geral favorece a migração para serviços gerenciados que simplificam as atualizações e o fortalecimento da segurança em escala. À medida que as organizações se modernizam para atender aos prazos de ePA, às metas de interoperabilidade estrutural e aos requisitos de troca TEFCA, as plataformas de nuvem se tornam pontos de ancoragem para arquiteturas com API em primeiro lugar que supervisionam tanto a ingestão quanto a distribuição orientada a eventos. A personalização de modelos em linguagem natural reduz ainda mais a barreira para operacionalizar transformações complexas para CCDA e outros documentos, o que melhora a previsibilidade de entrega para grandes programas de ingestão. O Mercado de IA para Interoperabilidade em Saúde, portanto, avança em direção à orquestração nativa em nuvem à medida que os compradores priorizam velocidade, governança e extensibilidade em detrimento de soluções pontuais personalizadas.

Por Usuário Final: Pagadores Aceleram sob Mandatos de ePA

Os Prestadores de Saúde representaram 41,29% da receita de 2025, refletindo a integração contínua de prontuários eletrônicos, sistemas de laboratório e arquivos de imagem com análises e programas de qualidade que dependem de recursos FHIR normalizados. Os Pagadores de Saúde estão projetados para crescer mais rapidamente a um CAGR de 21,14% até 2031, impulsionados pelos prazos do CMS para APIs de Acesso do Paciente, Acesso do Prestador, Pagador a Pagador e Autorização Prévia, juntamente com obrigações de relatórios para métricas de aprovação, negação e tempo. Os pagadores estão adotando plataformas que orquestram dados de muitas fontes, aplicam regras de cobertura e geram trilhas prontas para auditoria para determinações, recursos e atestados de conformidade. As organizações prestadoras continuam a escalar a extração baseada em NLP e LLM para reduzir a carga de documentação e melhorar a coordenação de cuidados, a precisão de codificação e a montagem de evidências clínicas. Esses padrões de adoção reforçam a infraestrutura compartilhada onde o acesso à API, as notificações de eventos e o roteamento de dados com reconhecimento de consentimento suportam usos administrativos e clínicos em um único ambiente.

As equipes de ciências da vida dependem de RWD normalizado e de alta qualidade para viabilidade, submissões e análises pós-mercado, o que estende a demanda por pipelines padronizados e controles de governança ao longo do ciclo de vida da pesquisa. A DARWIN EU da EMA e outras iniciativas de nível europeu ampliam o acesso a dados de múltiplos países por meio de estruturas lideradas por governança que favorecem a troca padronizada e ambientes de processamento controlados. Com expectativas mais claras de reguladores e pagadores, os usuários finais investem em arquiteturas que extraem dados estruturados de narrativas com trilhas de evidências que atendem aos requisitos de auditoria, o que suporta uma adoção mais ampla entre as partes interessadas no Mercado de IA para Interoperabilidade em Saúde. À medida que os programas de ePA dos pagadores amadurecem e a automação dos prestadores se aprofunda, os investimentos técnicos compartilhados se acumulam em prestação de cuidados, reembolso e geração de evidências.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Interoperabilidade: Padrões Estruturais Substituem a Conectividade Fundamental

A conectividade fundamental ainda domina muitos ambientes e capturou 47,17% em 2025, à medida que feeds HL7v2 legados, transferências de arquivos e mensagens diretas persistem, especialmente em práticas menores e ambientes com recursos limitados. A interoperabilidade estrutural está projetada para expandir a um CAGR de 20,26%, à medida que o FHIR R4 se torna o modelo de referência para APIs, notificações de eventos e exportações de dados em massa que preservam o significado entre as trocas. À medida que os fornecedores expõem APIs FHIR mais ricas e se alinham aos prazos regulatórios, as organizações padronizam em modelos de recursos que simplificam mapeamentos, modelos de segurança e validação para usos clínicos e administrativos. Esses padrões permitem que camadas semânticas e modelos de dados comuns operem de forma mais confiável entre os participantes, o que melhora a comparabilidade e acelera a federação em pesquisa e medição de qualidade.

A interoperabilidade organizacional cresce em importância à medida que o TEFCA e estruturas similares definem os termos de participação, o tratamento do consentimento e as obrigações de não discriminação, o que fornece a base para a troca previsível entre múltiplas partes. À medida que as políticas de consentimento se tornam computáveis, a aplicação de consultas com reconhecimento de consentimento pode ocorrer em tempo quase real, o que reduz o esforço manual enquanto protege os direitos dos pacientes. Juntos, esses níveis movem os fluxos de dados em direção a uma troca normalizada e pronta para auditoria que os sistemas de IA podem reutilizar em muitas aplicações no Mercado de IA para Interoperabilidade em Saúde.

Análise Geográfica

A América do Norte representou 48,62% de participação do tamanho do mercado de IA para Interoperabilidade em Saúde em 2025, suportada por prazos firmes do CMS para APIs FHIR e pela adoção de modelos de troca baseados em TEFCA que favorecem a interoperabilidade padronizada e com reconhecimento de consentimento. Sistemas de saúde, pagadores e fornecedores estão escalando arquiteturas orientadas a eventos e automação que dependem de IA para extrair evidências estruturadas e para alimentar ePA, programas de qualidade e análises operacionais. A implementação do TEFCA estabelece expectativas compartilhadas para acesso não discriminatório, o que melhora a troca entre redes e expande a oportunidade de plataforma para orquestração com API em primeiro lugar. Os investimentos dos fornecedores em APIs FHIR, notificações e habilitação de fluxo de trabalho se aceleram nesse ambiente, o que eleva a linha de base para harmonização em tempo real e para extração baseada em LLM integrada aos sistemas clínicos. Como resultado, o Mercado de IA para Interoperabilidade em Saúde na América do Norte é caracterizado por adoção liderada por políticas e melhorias rápidas de plataforma que suportam tanto a troca administrativa quanto a clínica.

A Europa está construindo uma estrutura abrangente sob o EHDS que estabelece prazos para a troca de dados de uso primário interoperável e um modelo de governança para acesso de uso secundário por meio de ambientes de processamento seguro, o que suporta o desenvolvimento de IA e a geração de evidências. A DARWIN EU expande a oferta de estudos de RWD de grau regulatório e eleva a importância de fluxos de dados padronizados e modelos comuns para permitir análises rápidas e multinacionais. À medida que os prazos do EHDS se aproximam, os prestadores e fornecedores europeus devem alinhar os sistemas aos perfis FHIR e aos requisitos de troca segura, o que cria demanda por plataformas que padronizam e automatizam transformações e eventos. Essas mudanças posicionam o Mercado de IA para Interoperabilidade em Saúde na Europa para maior interoperabilidade de linha de base e acesso de uso secundário mais amplo que pode ser aproveitado para análises, vigilância e validação de modelos de IA. A força das políticas coexiste com implementações nacionais variadas, o que sustenta a demanda de curto prazo por camadas de orquestração que podem alinhar sistemas locais heterogêneos em fluxos consistentes.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 22,27%, à medida que as pilhas de saúde nacionais e os programas centrados em FHIR expandem o acesso, padronizam a troca e incorporam IA nos fluxos de trabalho de saúde pública e gestão de doenças crônicas. As implantações com nuvem em primeiro lugar em vários mercados da APAC evitam restrições legadas e favorecem serviços gerenciados que oferecem segurança, auditabilidade e habilitação rápida de IA para fontes de dados de streaming. As iniciativas do setor público em toda a região estão incorporando a troca baseada em padrões que suporta análises em nível populacional e coordenação entre instituições, o que aumenta o papel das arquiteturas orientadas a eventos para casos de uso críticos. O Mercado de IA para Interoperabilidade em Saúde na APAC, portanto, se beneficia do design em campo aberto, do suporte regulatório para modernização e da crescente demanda por implantação de IA com reconhecimento de consentimento que pode escalar em sistemas de saúde diversos. À medida que esses programas amadurecem, os provedores de plataforma que combinam ingestão padronizada, notificações em tempo real e forte governança capturarão oportunidades de crescimento em toda essa região.

Cenário Competitivo

O Mercado de IA para Interoperabilidade em Saúde conta com a participação ativa de fornecedores de prontuários eletrônicos, hiperescaladores e provedores de middleware especializados que convergem em troca nativa de FHIR, padrões orientados a eventos e extração aprimorada por IA. Os titulares de prontuários eletrônicos continuam a expandir as APIs FHIR publicadas e a participação em redes de troca, mantendo o controle dos fluxos de trabalho clínicos e dos mercados que governam a distribuição de aplicativos. Os hiperescaladores se diferenciam em NLP integrado, infraestrutura de eventos gerenciada e armazenamentos de dados seguros que suportam normalização rápida e streaming sem desenvolvimento personalizado extenso. Os fornecedores especializados se concentram em fazer a ponte entre protocolos legados e garantir a federação com reconhecimento de consentimento, o que os posiciona como espinhas dorsais de orquestração para a troca entre múltiplos sistemas.

Movimentos estratégicos recentes ressaltam a corrida de plataformas e o alinhamento regulatório. A Epic acelerou o registro no TEFCA para trazer mais hospitais para a troca baseada em rede com amplo acesso por meio de APIs FHIR e aplicativos verificados, o que fortalece sua posição de plataforma. A AWS lançou um agente de transformação de dados do HealthLake que converte arquivos CCDA em Pacotes FHIR com personalização em linguagem natural, o que comprime os cronogramas dos projetos e suporta a auditabilidade na ingestão. O Google Cloud e a Microsoft avançaram nas estruturas de eventos para permitir que os serviços downstream reajam às mudanças do FHIR de forma segura e escalável, o que reduz o polling e a latência em fluxos de trabalho clínicos e administrativos. Esses movimentos se alinham com as mudanças de política que exigem troca padronizada e oportuna e com as prioridades dos compradores por automação explicável que atenda aos requisitos de auditoria e segurança.

O foco de migração da Oracle Health em direção ao FHIR R4 e sua pilha de nuvem reforça os prazos regulatórios e os modelos de eventos modernos, ao mesmo tempo que transfere os clientes de endpoints legados para interfaces e padrões de governança atuais. Os provedores de middleware se integram entre prontuários eletrônicos e sistemas de dados externos para normalizar representações e aplicar políticas com reconhecimento de consentimento, o que reduz a dívida técnica de manter muitas conexões personalizadas. À medida que o ePA e os anexos estruturados escalam, os fornecedores que combinam extração de NLP de alta qualidade, validação credível e roteamento de eventos consistente se destacarão pela confiabilidade e prontidão para conformidade entre pagadores e prestadores. A narrativa competitiva geral é moldada pela padronização liderada por políticas, pela alavancagem de plataformas de nuvem e pela demanda por prova operacional de que os dados derivados de IA atendem às expectativas regulatórias e de pagadores em escala de produção.

Líderes do Setor de IA para Interoperabilidade em Saúde

Epic Systems

Oracle

Microsoft

Google Cloud

InterSystems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AWS anunciou a prévia de seu agente de transformação de dados do HealthLake para conversão automatizada de CCDA para FHIR com personalização de modelos baseada em IA, acelerando a transformação e permitindo validação e ingestão rápidas.

- Fevereiro de 2026: O Projeto Sequoia lançou orientações estaduais sobre privacidade e consentimento para suportar a aplicação automatizada e de alta confiança de regras de dados de saúde sensíveis entre estados em mecanismos de consentimento computáveis.

- Dezembro de 2025: A Oracle Health confirmou a descontinuação do FHIR DSTU-2 em favor do FHIR R4 e expandiu os recursos nativos em nuvem, orientando os clientes para os endpoints atuais alinhados aos prazos regulatórios.

Escopo do Relatório Global do Mercado de IA para Interoperabilidade em Saúde

De acordo com o escopo deste relatório, a IA para interoperabilidade em saúde refere-se ao uso de tecnologias de aprendizado de máquina e automação para permitir a troca, interpretação e integração contínuas de dados clínicos e administrativos em sistemas de saúde díspares. Ela ajuda a padronizar informações não estruturadas, resolver incompatibilidades de dados e garantir conectividade em tempo real e segura entre prontuários eletrônicos, laboratórios, sistemas de imagem, pagadores e outras plataformas, suportando cuidados coordenados e fluxos de trabalho empresariais mais eficientes.

O mercado de IA para interoperabilidade em saúde é segmentado em componente, aplicação, modo de implantação, usuário final, nível de interoperabilidade e geografia. Por componente, o mercado é segmentado em software, serviços e plataformas/middleware. Por aplicação, o mercado é segmentado em ingestão e normalização de dados, compreensão de documentos clínicos, correspondência de pacientes e resolução de identidade, automação de autorização prévia e anexos de sinistros e outros. Por modo de implantação, o mercado é segmentado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, empresas de ciências da vida/farmacêuticas e outros. Por nível de interoperabilidade, o mercado é segmentado em fundamental, estrutural, semântico e organizacional. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Plataformas/Middleware |

| Ingestão e Normalização de Dados |

| Compreensão de Documentos Clínicos |

| Correspondência de Pacientes e Resolução de Identidade |

| Automação de Autorização Prévia e Anexos de Sinistros |

| Outros |

| Nuvem |

| Local |

| Híbrido |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Empresas de Ciências da Vida / Farmacêuticas |

| Outros |

| Fundamental |

| Estrutural |

| Semântico |

| Organizacional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Plataformas/Middleware | ||

| Por Aplicação | Ingestão e Normalização de Dados | |

| Compreensão de Documentos Clínicos | ||

| Correspondência de Pacientes e Resolução de Identidade | ||

| Automação de Autorização Prévia e Anexos de Sinistros | ||

| Outros | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Empresas de Ciências da Vida / Farmacêuticas | ||

| Outros | ||

| Por Nível de Interoperabilidade | Fundamental | |

| Estrutural | ||

| Semântico | ||

| Organizacional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do Mercado de IA para Interoperabilidade em Saúde até 2031?

O Mercado de IA para Interoperabilidade em Saúde está projetado para crescer de USD 0,86 bilhão em 2025 para USD 2,28 bilhões até 2031 a um CAGR de 18,25% de 2026 a 2031.

Qual abordagem de implantação está se expandindo mais rapidamente neste espaço?

As implantações em Nuvem estão projetadas para crescer mais rapidamente com um CAGR de 22,41% devido a serviços elegíveis à HIPAA, eventos integrados e fluxos de trabalho rápidos de transformação de CCDA para FHIR.

Quais aplicações estão apresentando o maior impulso?

A Compreensão de Documentos Clínicos é a aplicação de crescimento mais rápido, à medida que a extração habilitada por LLM converte notas não estruturadas em recursos FHIR para ePA, medidas de qualidade e RWD/RWE, sustentada por estruturas de validação credíveis.

Qual região detém a maior participação atualmente e qual está crescendo mais rapidamente?

A América do Norte detinha a maior participação em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido até 2031 devido a programas nacionais de saúde digital e implantações com nuvem em primeiro lugar.

Página atualizada pela última vez em: