Tamanho e Participação do Mercado de IA em Medicina de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.46% CAGR |

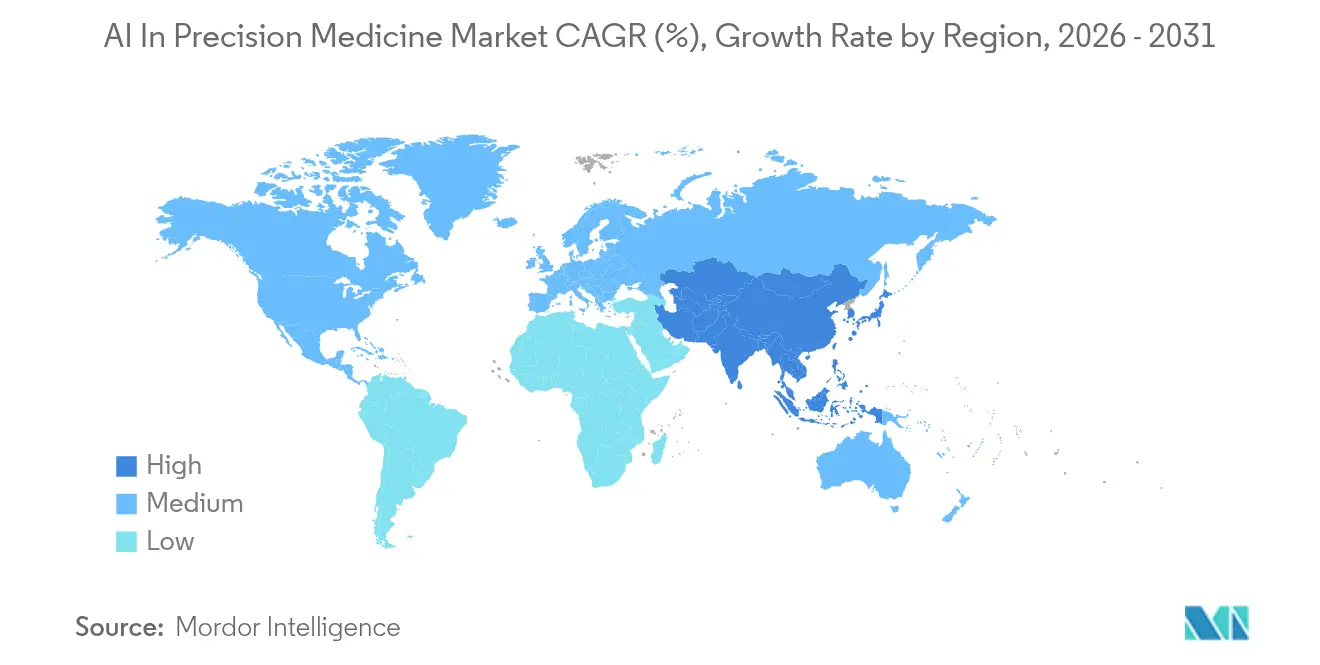

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Medicina de Precisão por Mordor Intelligence

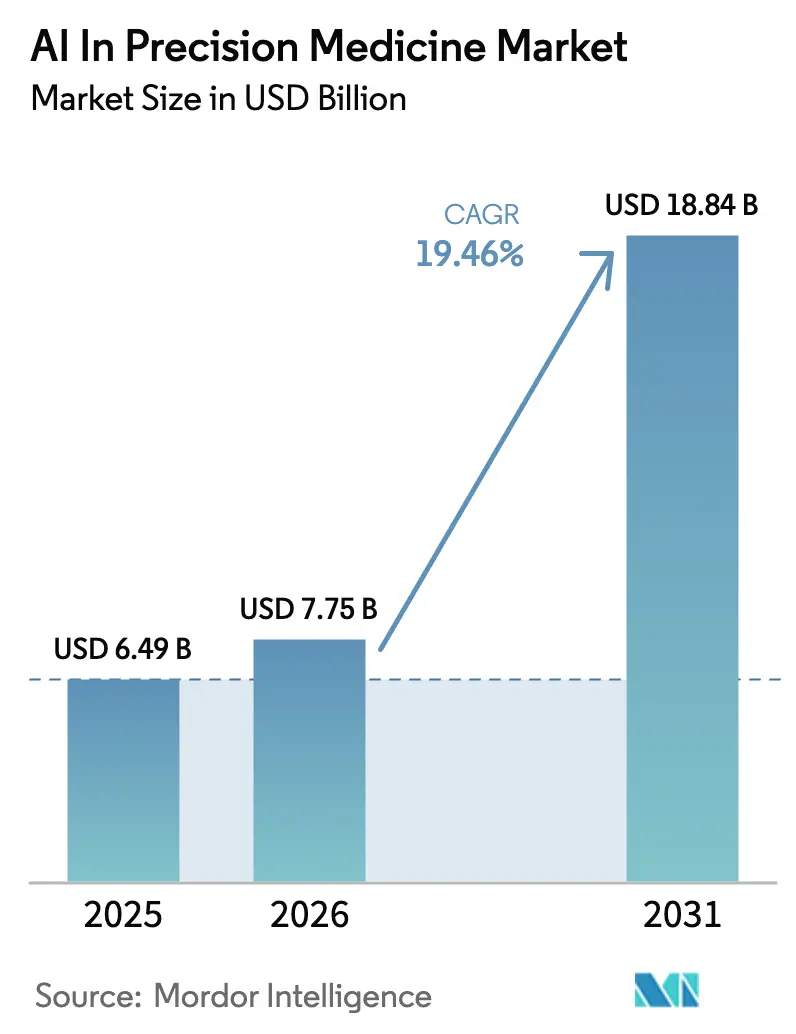

O tamanho do mercado de IA em medicina de precisão foi avaliado em USD 6,49 bilhões em 2025 e estima-se que cresça de USD 7,75 bilhões em 2026 para atingir USD 18,84 bilhões até 2031, a um CAGR de 19,46% durante o período de previsão (2026-2031). Essa trajetória reflete uma mudança decisiva em direção à personalização orientada por dados, que coloca a inteligência artificial no centro da interpretação genômica, do suporte à decisão clínica e das terapêuticas direcionadas. Tendências convergentes — incluindo programas de sequenciamento genômico em larga escala, registros eletrônicos de saúde obrigatórios e uma crescente carga de doenças crônicas — criam terreno fértil para mecanismos de IA que personalizam planos de tratamento em vez de depender de protocolos padronizados. Os participantes do mercado respondem acelerando o desenvolvimento de algoritmos, consolidando parcerias com empresas farmacêuticas e investindo em plataformas nativas em nuvem que comprimem os prazos de descoberta. A intensidade competitiva cresce à medida que os reguladores globais estabelecem caminhos mais claros para a validação de IA, reforçando a confiança comercial e atraindo fluxos sustentados de capital de risco para o mercado de IA em medicina de precisão.

Principais Conclusões do Relatório

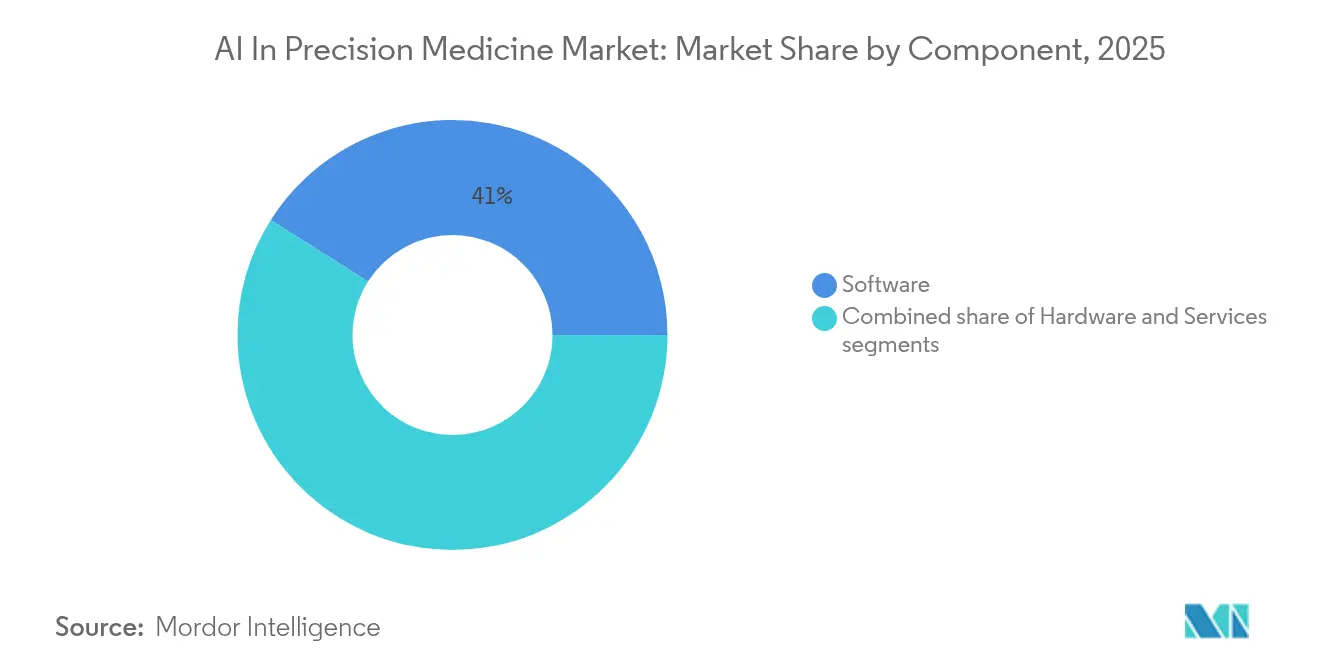

- Por componente, o software reteve 41,02% da participação de receita em 2025; os serviços estão projetados para registrar o CAGR mais rápido de 21,95% até 2031.

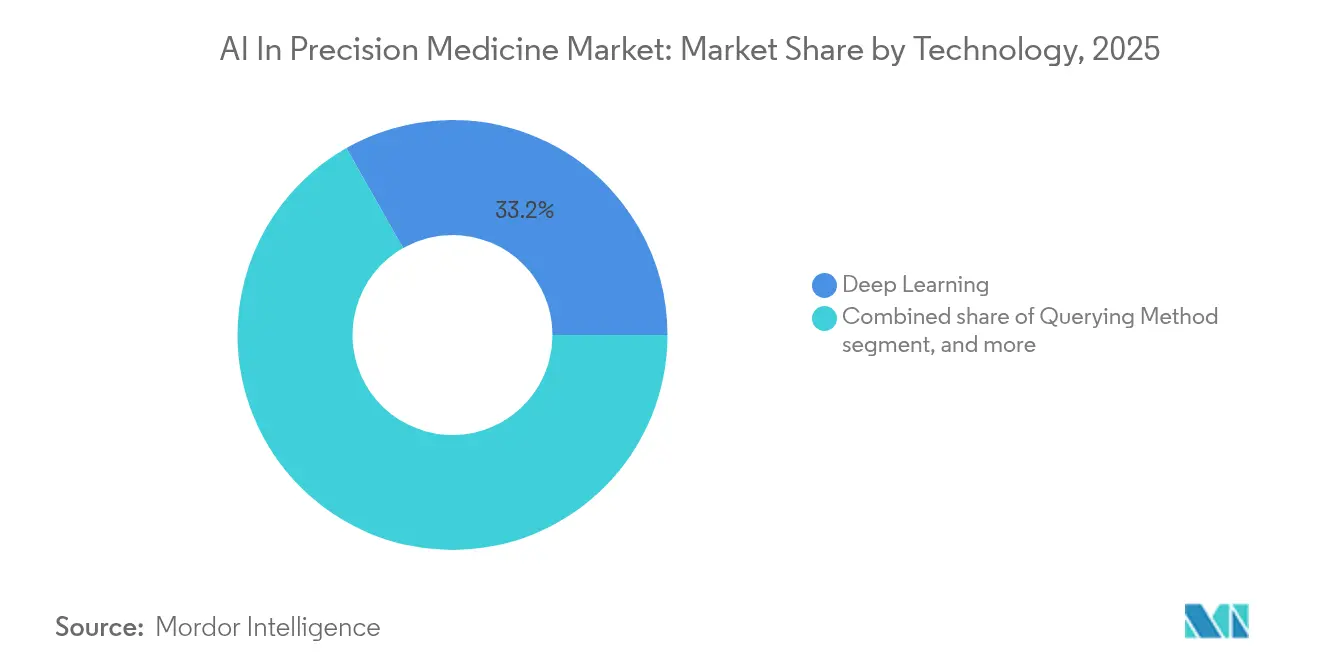

- Por tecnologia, o aprendizado profundo liderou com 33,22% da participação do mercado de IA em medicina de precisão em 2025, enquanto o processamento de linguagem natural está definido para expandir a um CAGR de 21,90% até 2031.

- Por aplicação terapêutica, a oncologia capturou 30,88% do tamanho do mercado de IA em medicina de precisão em 2025, enquanto as aplicações respiratórias avançarão a um CAGR de 22,60% ao longo do período de previsão.

- Por geografia, a América do Norte representou 42,05% da participação de receita em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de IA em Medicina de Precisão*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da adoção do sequenciamento genômico | +3.5% | Global; América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Crescente digitalização dos dados de saúde | +2.1% | Global; aceleração na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Crescente prevalência de doenças crônicas | +1.8% | Global; concentrada em populações envelhecidas | Longo prazo (≥4 anos) |

| Crescentes iniciativas de financiamento governamental | +1.2% | América do Norte, UE, China, Japão | Médio prazo (2-4 anos) |

| Avanços na infraestrutura de computação em nuvem | +0.9% | Global; centrado em empresas | Curto prazo (≤2 anos) |

| Colaborações estratégicas entre partes interessadas | +0.6% | Global; zonas de convergência farmacêutica-tecnológica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção do Sequenciamento Genômico

Programas de sequenciamento em escala populacional impulsionam um aumento de dados ômicos brutos que somente modelos avançados de IA conseguem traduzir em insights acionáveis. Os custos de sequenciamento agora estão abaixo de USD 1.000 por genoma, viabilizando projetos como o Bridge2AI do NIH, que financia conjuntos de dados prontos para IA em populações diversas até 2025[1]Institutos Nacionais de Saúde, "Visão Geral do Programa Bridge2AI," nih.gov. À medida que a integração multi-ômica se torna padrão, os sistemas de saúde dependem de arquiteturas de aprendizado profundo para resolver redes biológicas complexas e prever respostas específicas de cada paciente — elevando o mercado de IA em medicina de precisão como um elemento central da genômica clínica.

Crescente Digitalização dos Dados de Saúde

A implantação obrigatória de registros eletrônicos de saúde no âmbito da Estratégia de Saúde Digital da UE e do plano nacional de informatização da saúde da China acelera a disponibilidade de dados estruturados que alimentam o treinamento de algoritmos[2]Agência de Projetos de Pesquisa Avançada em Saúde, "Programas de Precisão da ARPA-H," arpa-h.gov. Interfaces harmonizadas como o FHIR permitem que mecanismos de IA ingiram sinais vitais em tempo real, imagens e resultados laboratoriais entre instituições, reforçando a precisão do suporte à decisão clínica. Essa infraestrutura digital sustenta a adoção rápida entre pagadores e prestadores que buscam fluxos de trabalho de precisão integrados.

Crescente Prevalência de Doenças Crônicas

As condições crônicas afetam atualmente mais de 60% dos adultos e impõem USD 47 trilhões em perdas econômicas até 2030, intensificando a demanda por terapias individualizadas[3]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Impacto Global das Doenças Crônicas," niddk.nih.gov. Diabetes, doenças cardiovasculares e DPOC manifestam vias heterogêneas que as plataformas de IA podem mapear para regimes farmacológicos ideais, reforçando a proposta de valor do mercado de IA em medicina de precisão. Modelos de reembolso baseados em valor recompensam ainda mais a detecção precoce e as intervenções personalizadas.

Crescentes Iniciativas de Financiamento Governamental

Os Estados Unidos destinaram USD 3,3 bilhões para P&D em IA no exercício fiscal de 2025, com o programa PRECISE-AI da ARPA-H focado na robustez de modelos em ambientes clínicos. Compromissos semelhantes na Europa e na Ásia financiam infraestrutura, capacitação de mão de obra e ciência regulatória, criando ambientes políticos férteis que aceleram a escala comercial das plataformas de precisão.

Análise de Impacto das Restrições do Mercado de IA em Medicina de Precisão*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e manutenção | −1.4% | Global; mais agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Preocupações com privacidade e segurança de dados | −0.8% | Global; rigoroso na UE e na Califórnia | Médio prazo (2-4 anos) |

| Disponibilidade limitada de mão de obra qualificada | −0.7% | Global; pronunciado em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Incertezas regulatórias e éticas | −0.5% | Global; elevado onde as regras de IA estão em evolução | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Manutenção

As implantações de nível empresarial frequentemente excedem USD 10 milhões, cobrindo computação especializada, armazenamento em nuvem para dados genômicos em escala de petabytes e retreinamento de modelos a longo prazo. Esses gastos consomem até 20% dos orçamentos de TI de grandes hospitais, enquanto prestadores menores têm dificuldade em justificar os retornos, desacelerando a penetração em segmentos sensíveis a custos.

Preocupações com Privacidade e Segurança de Dados

Regulamentações como o RGPD impõem condições rígidas de consentimento e processamento. As penalidades por violação superam USD 20 milhões, promovendo um comportamento cauteloso de compartilhamento de dados que pode limitar os grupos de treinamento em múltiplos locais. Técnicas como aprendizado federado e privacidade diferencial mitigam o risco, mas adicionam sobrecarga computacional que pode moderar os ganhos de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de IA em Medicina de Precisão

Por Tecnologia:

O Aprendizado Profundo Domina a Análise AvançadaO aprendizado profundo deteve 33,22% da participação do tamanho do mercado de IA em medicina de precisão em 2025 e permanece fundamental para decodificar padrões genômicos não lineares. O modelo MILTON da AstraZeneca, treinado em 500.000 genomas do UK Biobank, prevê mais de 1.000 doenças antes do diagnóstico, validando o impacto clínico do aprendizado profundo. O processamento de linguagem natural cresce a um CAGR de 21,90%, extraindo insights de notas não estruturadas que constituem 80% dos dados médicos. Grandes modelos de linguagem combinados com grafos de conhecimento biomédico capacitam os clínicos a interrogar históricos de pacientes de forma conversacional. Sistemas multimodais emergentes combinam imagens, genômica e texto de registros eletrônicos de saúde, prenunciando o próximo salto de desempenho para o mercado de IA em medicina de precisão.

Técnicas complementares, como consultas baseadas em conhecimento, apoiam tarefas especializadas, como alertas de interação medicamento-gene. Sua integração em plataformas convencionais expande o conjunto de ferramentas do setor de IA em medicina de precisão sem diluir o papel central do aprendizado profundo.

Por Componente:

A Liderança do Software Impulsiona a Inovação em PlataformasO software representou 41,02% da receita em 2025, refletindo ciclos iterativos rápidos e implantações com prioridade em nuvem que contornam as restrições de atualização de hardware. Bases de código escaláveis permitem que os fornecedores lancem atualizações frequentes de modelos, protegendo os clientes contra a obsolescência algorítmica e reforçando a economia de assinaturas no mercado de IA em medicina de precisão. Os serviços exibem o CAGR mais forte de 21,95%, espelhando a necessidade dos hospitais de expertise em integração, conformidade e validação de modelos. O hardware permanece essencial para a aceleração do treinamento, mas migra para fora das instalações à medida que os centros de dados em hiperescala democratizam o acesso a GPUs, reduzindo as barreiras de capital para sistemas de saúde de médio porte.

Por Aplicação Terapêutica:

A Escala da Oncologia Encontra a Inovação RespiratóriaA oncologia reteve 30,88% da participação do mercado de IA em medicina de precisão em 2025, impulsionada por painéis de biomarcadores estabelecidos e paradigmas de terapia direcionada. Os modelos de IA otimizam combinações de medicamentos e preveem a evolução tumoral, aprimorando as taxas de resposta e minimizando a toxicidade. Os casos de uso respiratório registram um CAGR de 22,60%, aproveitando a IA para analisar espirometria, imagens e dados de dispositivos vestíveis para o manejo de DPOC e asma. Avanços em cardiologia e neurologia seguem de perto, à medida que os algoritmos identificam padrões arrítmicos ou detectam neurodegeneração prodrômica. Os pipelines de doenças raras também se beneficiam; o projeto de reposicionamento MATRIX da ARPA-H extrai descritores moleculares para associar condições órfãs a compostos existentes.

Análise Geográfica

Mercado de IA em Medicina de Precisão na América do Norte

A América do Norte, detendo 42,05% da participação de mercado de IA em medicina de precisão em 2025, aproveita as bolsas do NIH, as autorizações de dispositivos de IA da FDA e uma densa concentração de polos de biotecnologia para sustentar a liderança. Redes de saúde de referência como a Mayo Clinic integram a genômica baseada em IA em comitês de oncologia de rotina, acelerando os ciclos de validação clínica. Efeitos multiplicadores surgem da proximidade com gigantes da computação em nuvem e fornecedores de semicondutores, reforçando a resiliência da cadeia de suprimentos.

Mercado de IA em Medicina de Precisão na APAC

A Ásia-Pacífico registra o CAGR mais acelerado de 20,85%. As iniciativas nacionais de sequenciamento da China, a demografia de população superenvelhecida do Japão e a missão de saúde digital da Índia cultivam vastos repositórios de dados e locais piloto para o ajuste de algoritmos. Alianças transfronteiriças concedem aos desenvolvedores ocidentais acesso a assinaturas genômicas heterogêneas, enriquecendo a diversidade de treinamento e aumentando a robustez dos modelos para o mercado de IA em medicina de precisão.

Mercado de IA em Medicina de Precisão na Europa, CCG e Singapura

A Europa enfrenta a complexidade imposta pelo RGPD, mas se beneficia das bolsas do Horizonte Europa e das vias adaptativas da EMA. Os marcos regulatórios de conformidade diferenciam os fornecedores europeus ao demonstrar uma IA responsável. Em outras regiões, os estados do Golfo e Singapura mobilizam fundos soberanos para modernizar centros terciários, sinalizando oportunidades emergentes apesar da escassez de mão de obra qualificada.

Cenário Competitivo

O mercado de IA em medicina de precisão exibe fragmentação moderada. A NVIDIA controla aproximadamente 78% das GPUs de infraestrutura de IA, sustentando a maioria dos clusters de computação hospitalares. Os incumbentes de nuvem Google e Microsoft agrupam suítes de análise com conformidade gerenciada, ampliando as barreiras para rivais menores. Empresas especializadas como a Tempus AI, munida da maior biblioteca clínico-genômica do mundo, monetizam insights por meio de SaaS e diagnósticos complementares. Os recursos do IPO de USD 410,7 milhões em 2024 financiaram a expansão para IA generativa multimodal.

As alianças estratégicas dominam à medida que as empresas farmacêuticas trocam bibliotecas de compostos por expertise em algoritmos. A Sanofi fez parceria com a Formation Bio e a OpenAI para agilizar a descoberta de alvos; a Eli Lilly colabora com a OpenAI para implantar grandes modelos de linguagem em P&D. Novos entrantes como a Xaira Therapeutics, com USD 1 bilhão em capital da Série A, visam imbuir os fluxos de trabalho de descoberta com arquiteturas nativas de IA. O sucesso depende de demonstrar autorização regulatória e eficácia no mundo real, pressionando os concorrentes a acumular dados prospectivos e publicar evidências revisadas por pares.

Inovadores de médio porte, incluindo Qure.ai em imagens médicas e PathAI em patologia digital, concentram-se em fluxos de trabalho de nicho que se conectam diretamente aos sistemas hospitalares. A Owkin aplica aprendizado federado em centros de câncer europeus, protegendo a privacidade dos pacientes enquanto enriquece os dados de treinamento de algoritmos. Esses especialistas monetizam modelos modulares que se integram aos registros eletrônicos de saúde existentes, permitindo que os hospitais adquiram capacidades de precisão sem substituições de pilha completa. A crescente pressão por evidências validadas do mundo real está levando grandes fornecedores farmacêuticos e de nuvem a mirar essas empresas para aquisições complementares. À medida que a consolidação se acelera, a posição competitiva dependerá da profundidade dos dados, da economia de nuvem e da velocidade com que as empresas obtêm aprovações regulatórias.

Líderes do Setor de IA em Medicina de Precisão

IBM Corp.

Google (Alphabet incl. DeepMind)

NVIDIA Corporation

Tempus AI

Illumina Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de IA em Medicina de Precisão

- NVIDIA

- Google (Alphabet incl. DeepMind)

- Tempus AI

- AstraZeneca

- BioXcel Therapeutics

- Flatiron Health

- Enlitic Inc.

- Qure.ai

- IBM Corp.

- Intel Corp.

- Illumina

- Sanofi

- Exscientia PLC

- DeepMind (Alphabet)

- Valar Labs

- Owkin

- Microsoft

- Amazon AWS Health

- Foundation Medicine

- Roche Holding

- PathAI

- Zephyr AI

- PictureHealth

- Tempus Labs

Desenvolvimento Recente do Setor no Mercado de IA em Medicina de Precisão

- Janeiro de 2025: A Tempus AI introduziu IA generativa no Tempus One para interrogar milhões de documentos não estruturados, elevando a velocidade de consulta clínica.

- Janeiro de 2025: A Danaher Corporation investiu na Innovaccer para expandir diagnósticos habilitados por IA e análises de saúde populacional.

- Setembro de 2024: A AstraZeneca revelou o MILTON, um modelo que prevê mais de 1.000 doenças antes do início usando genomas do UK Biobank.

- Agosto de 2024: A ARPA-H lançou o PRECISE-AI para detectar autonomamente a deriva de modelos na prática clínica.

- Junho de 2024: A Tempus AI captou USD 410,7 milhões em um IPO, avaliando a empresa em USD 6,1 bilhões.

Escopo do Relatório Global do Mercado de IA em Medicina de Precisão

De acordo com o escopo do relatório, a medicina de precisão projeta e otimiza o caminho para diagnóstico, intervenção terapêutica e prognóstico usando grandes conjuntos de dados biológicos multidimensionais que capturam a variabilidade individual na função gênica e no ambiente. Esses conjuntos de dados podem ser analisados por inteligência artificial para prever riscos em diversas doenças para planos de tratamento personalizados.

O mercado de IA em medicina de precisão é segmentado por tecnologia, componentes, aplicações terapêuticas e geografia. Por tecnologia, o mercado é segmentado em aprendizado profundo, métodos de consulta, processamento de linguagem natural e processamento sensível ao contexto. Por componente, o mercado é segmentado em hardware, software e serviços. Por aplicação terapêutica, o mercado é segmentado em oncologia, cardiologia, neurologia, respiratório e outros (oftalmologia e odontologia). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Aprendizado Profundo |

| Método de Consulta |

| Processamento de Linguagem Natural |

| Processamento Sensível ao Contexto |

| Hardware |

| Software |

| Serviço |

| Oncologia |

| Cardiologia |

| Neurologia |

| Respiratório |

| Outras Aplicações Terapêuticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Aprendizado Profundo | |

| Método de Consulta | ||

| Processamento de Linguagem Natural | ||

| Processamento Sensível ao Contexto | ||

| Por Componente | Hardware | |

| Software | ||

| Serviço | ||

| Por Aplicação Terapêutica | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Respiratório | ||

| Outras Aplicações Terapêuticas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA em medicina de precisão?

O mercado está avaliado em USD 7,75 bilhões em 2026 e está projetado para atingir USD 18,84 bilhões até 2031 a um CAGR de 19,46%.

Qual componente lidera o mercado?

O software lidera com 41,02% de participação de receita, sublinhando a centralidade dos algoritmos e das plataformas de dados.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 20,85%, impulsionada pela digitalização governamental em larga escala e por iniciativas genômicas.

Qual área terapêutica detém a maior participação?

A oncologia domina com 30,88% do tamanho do mercado de IA em medicina de precisão, refletindo a infraestrutura madura de biomarcadores.

Como as regulamentações de privacidade de dados impactam a adoção?

Regras rígidas como o RGPD aumentam os custos de conformidade e exigem técnicas de preservação de privacidade, reduzindo ligeiramente o crescimento do CAGR em 0,8%.

Página atualizada pela última vez em: