Tamanho e Participação do Mercado de IA em Plataformas de Saúde Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Plataformas de Saúde Empresarial por Mordor Intelligence

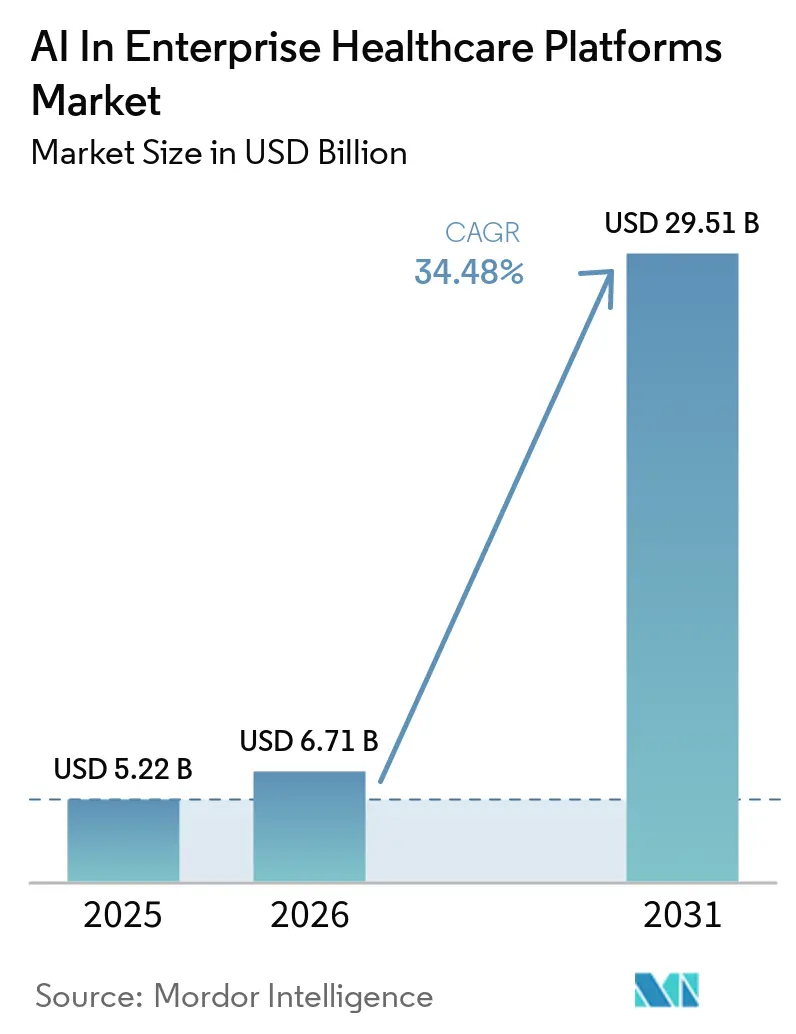

O tamanho do mercado de IA em Plataformas de Saúde Empresarial atingiu USD 5,22 bilhões em 2025 e está projetado para alcançar USD 29,51 bilhões até 2031, avançando a um CAGR de 34,48% no período de 2026 a 2031. Os sistemas de saúde estão migrando de soluções pontuais para plataformas unificadas a fim de reduzir a dívida de integração, simplificar a governança e eliminar o atrito de fluxo de trabalho criado por implantações fragmentadas. A clareza regulatória para dispositivos habilitados por IA reduziu a incerteza para equipes de produto e compradores clínicos, o que apoia decisões de implantação mais rápidas em escala empresarial. Os titulares de prontuários eletrônicos de saúde (PES) estão acelerando a adoção de IA incorporada por meio de capacidades nativas que se apoiam em suas bases instaladas e no acesso a registros longitudinais, conferindo-lhes uma vantagem de distribuição para documentação ambiente e assistentes agênticos. Os serviços de dados e IA nativos da nuvem agora fornecem os primitivos de FHIR, governança e inferência que tornam implantações de duas a quatro semanas práticas para plataformas de melhor desempenho, o que incentiva padrões de adoção padronizados em grandes empresas de prestadores e pagadores. A IA ambiente e conversacional continua sendo prioridade para os executivos porque alivia diretamente a carga dos clínicos, ao mesmo tempo que forma uma porta de entrada para programas mais amplos de automação empresarial em toda a prestação de cuidados e ciclo de receita.

Principais Conclusões do Relatório

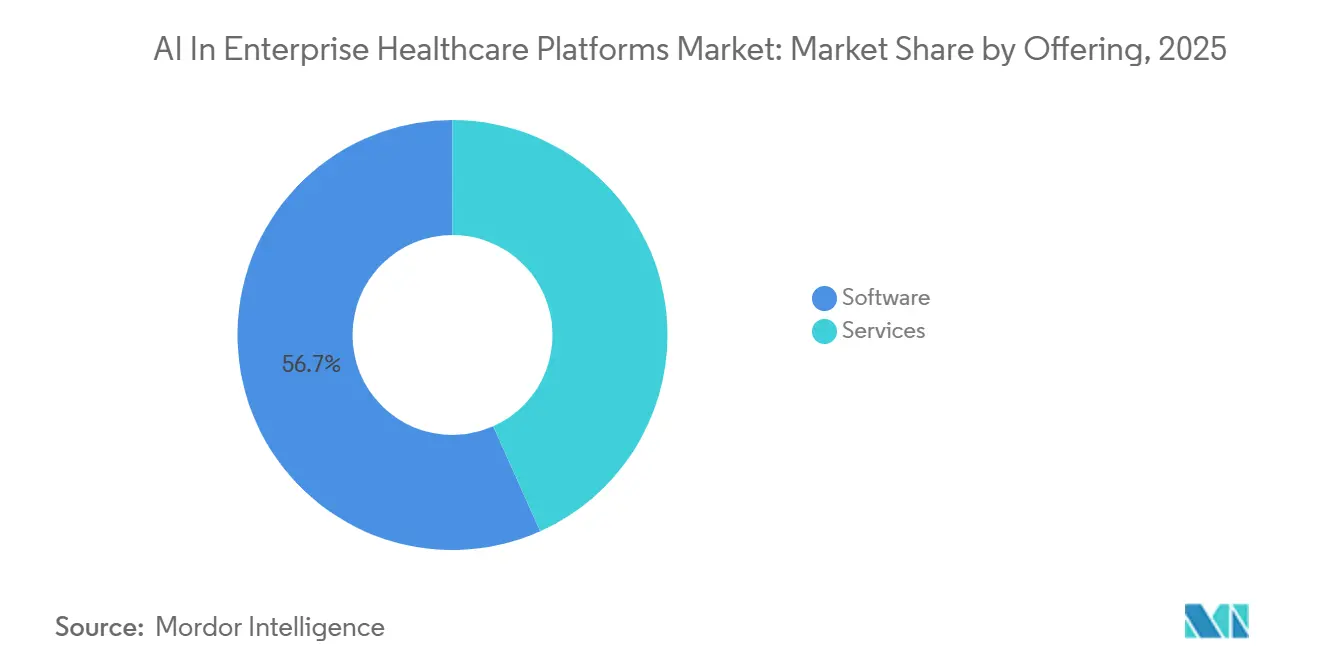

- Por oferta, o software detinha 56,72% de participação em 2025 e está previsto para crescer a um CAGR de 39,34% até 2031, enquanto os serviços se expandem para atender às necessidades de governança e implementação.

- Por aplicação, as plataformas de imagem médica e diagnóstico lideraram com 47,43% de participação em 2025, enquanto a automação do ciclo de receita e codificação está projetada para crescer a um CAGR de 37,65% até 2031.

- Por implantação, a nuvem liderou com 53,35% de participação em 2025, enquanto o modelo híbrido/borda está definido para expandir a um CAGR de 39,67% em razão das necessidades de latência e residência de dados.

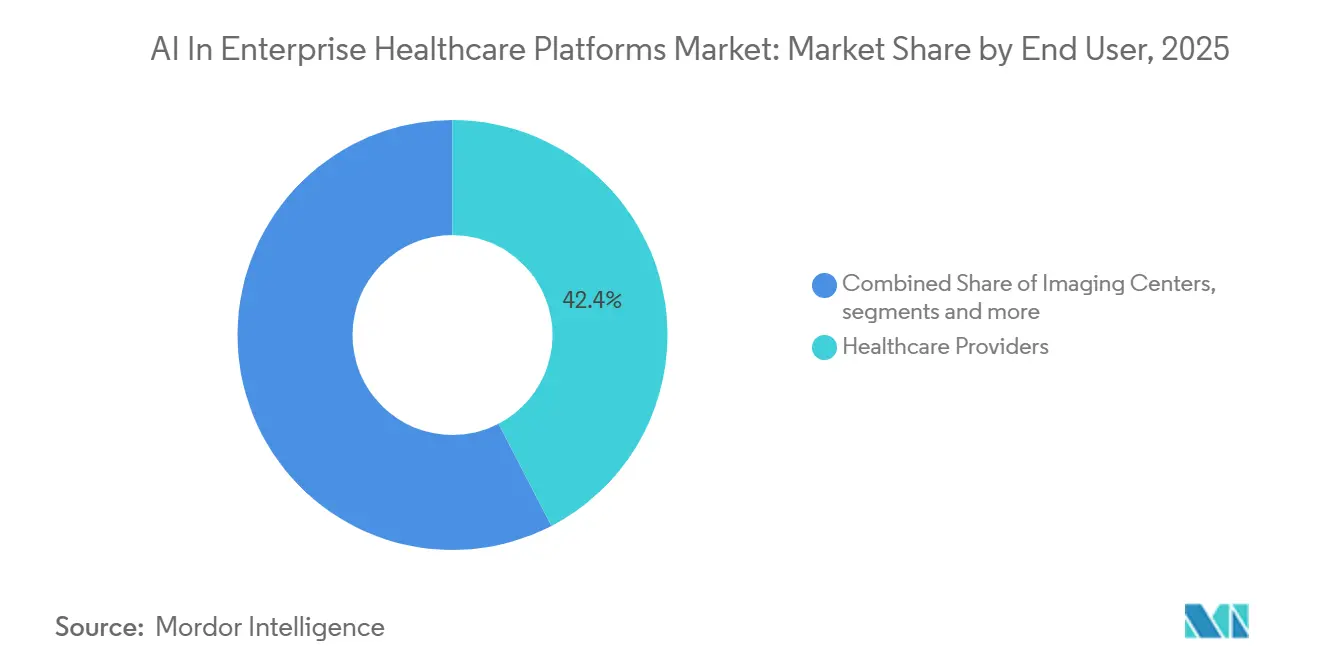

- Por usuário final, os prestadores de saúde responderam por 42,39% dos gastos em 2025, enquanto os pagadores de saúde são os de crescimento mais rápido, com CAGR de 36,88% até 2031.

- Por tecnologia de IA, o aprendizado de máquina e o aprendizado profundo detinham 48,27% de participação em 2025, enquanto o processamento de linguagem natural e o reconhecimento de fala/ASR avançam a um CAGR de 39,43%.

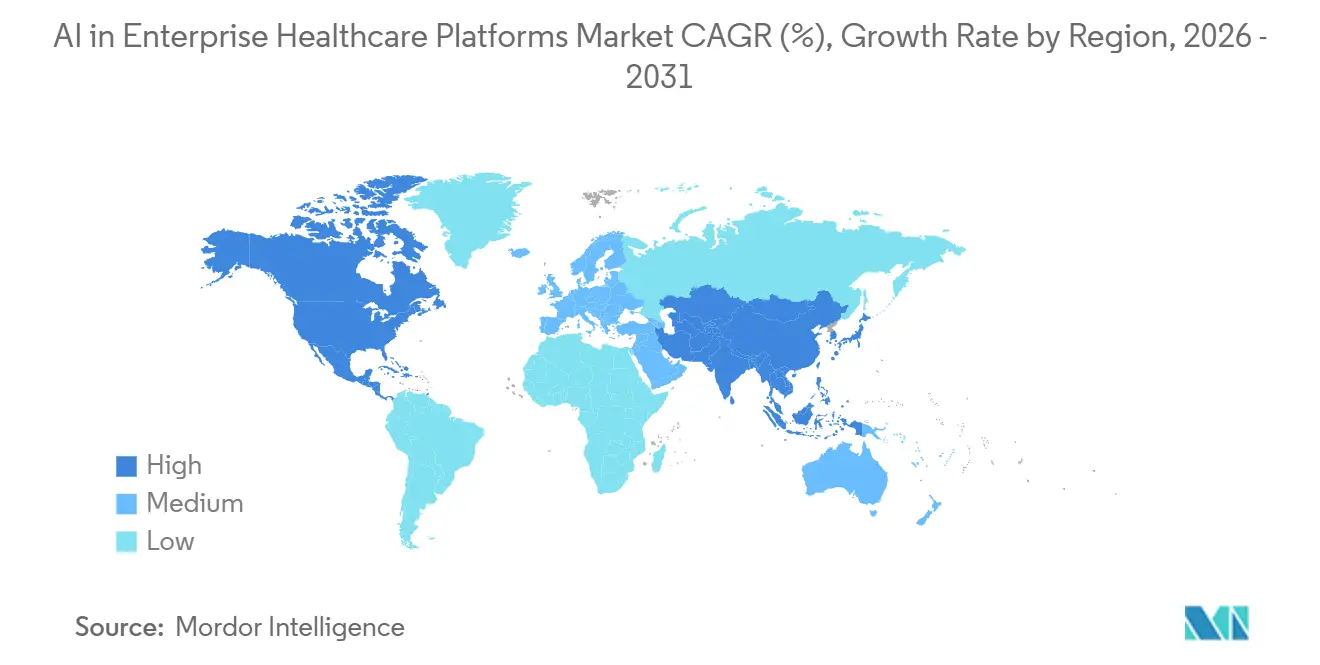

- Por geografia, a América do Norte liderou com 46,34% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido, com CAGR de 39,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Plataformas de Saúde Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Nuvem/SaaS que permite implantação rápida de IA | +8.2% | Global, com início na América do Norte e na Europa Ocidental, acelerando na Ásia-Pacífico por meio de iniciativas de nuvem soberana | Médio prazo (2 a 4 anos) |

| IA clínica ambiente reduz a carga de documentação e desbloqueia o retorno sobre o investimento | +7.5% | A América do Norte lidera com a adoção hospitalar da Epic, expandindo-se na UE e na APAC com modelos multilíngues | Curto prazo (≤ 2 anos) |

| As vantagens de distribuição dos titulares de PES aceleram a adoção de IA incorporada | +6.1% | América do Norte como mercado primário, Europa por meio de fornecedores regionais de PES | Médio prazo (2 a 4 anos) |

| Pressões baseadas em valor e no ciclo de receita impulsionam compras de plataformas de automação | +5.8% | Estados Unidos em primeiro lugar, expandindo-se para a UE sob reformas de contenção de custos | Médio prazo (2 a 4 anos) |

| Cadeias de ferramentas de governança e segurança de IA reduzem riscos de implantação e desbloqueiam orçamentos | +3.2% | Global; a Lei de IA da UE e as diretrizes da FDA impulsionam estruturas | Longo prazo (≥ 4 anos) |

| Marketplaces de IA e orquestração unificam aplicativos de múltiplos fornecedores em fluxos de trabalho | +2.7% | América do Norte e UE como mercados maduros, emergindo em redes de distribuição integradas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Nuvem/SaaS que Permite Implantação Rápida de IA em Escala Empresarial

Os compradores empresariais em 2026 priorizam plataformas nativas da nuvem porque comprimem os prazos de implementação de vários meses para algumas semanas, ao mesmo tempo que reduzem o custo total de propriedade por meio de serviços gerenciados e economias de inferência por uso. Os provedores de nuvem agora oferecem pipelines nativos que convertem documentos clínicos legados em recursos FHIR, com ferramentas que eliminam uma parcela significativa do trabalho histórico de mapeamento e tratamento de dados que anteriormente dominava os orçamentos de tecnologia da informação em saúde. Os conjuntos de PES reconstruídos em infraestrutura de nuvem trazem agentes incorporados para documentação, pedidos e codificação, reduzindo a necessidade de manter pilhas de inferência separadas ou integrar múltiplas soluções pontuais em fluxos de trabalho. As implantações da primeira onda geralmente se concentram em documentação ambiente ou triagem de imagens, o que comprova valor rapidamente e depois escala para orquestração agêntica mais complexa entre departamentos na mesma camada operacional de IA dentro do mercado de IA em Plataformas de Saúde Empresarial. A integração de assistentes clínicos com ferramentas de produtividade, como calendários e colaboração empresarial, suporta experiências de agente unificadas que extraem contexto de dados clínicos e fluxos de trabalho organizacionais em um único painel de controle.[1]Microsoft, "Um Ano do DAX Copilot: Inovação em Saúde que Recoloca o Foco na Conexão Clínico-Paciente," Microsoft, blogs.microsoft.com

IA Clínica Ambiente Reduz a Carga de Documentação e Desbloqueia o Retorno sobre o Investimento

A inteligência clínica ambiente passou de projetos piloto para implantações em escala porque reduz o tempo de documentação e melhora a qualidade das notas sem prejudicar a precisão, o que a coloca no topo de muitos roteiros de IA clínica em 2026. As capacidades nativas de PES agora suportam grandes conjuntos de especialidades e podem alinhar notas com necessidades de codificação e qualidade, o que ajuda a converter economias de tempo em captura de receita e benefícios de conformidade dentro do mercado de IA em Plataformas de Saúde Empresarial. As soluções ambiente combinam ASR, lógica de especialidade e contexto de PES, ao mesmo tempo que mapeiam o conteúdo para as evidências capturadas no atendimento, o que constrói a confiança do clínico e simplifica a prontidão para auditoria.[2]Epic, "O Registro de IA da Epic é Lançado Junto com um Conjunto Crescente de Capacidades de IA Integradas," Epic, epic.com A clareza regulatória para dispositivos médicos habilitados por IA reduz ainda mais a incerteza para as organizações de saúde à medida que implantam ferramentas de IA em ambientes de produção. Plataformas de nível empresarial que combinam ASR multilíngue com controles de governança e segurança de dados atraem sistemas de saúde que buscam padronizar a documentação ambiente em escala.

As Vantagens de Distribuição dos Titulares de PES Aceleram a Adoção de IA Incorporada

As plataformas de PES estão agrupando assistentes nativos de registro e codificação de IA que funcionam dentro dos fluxos de trabalho dos clínicos, reduzindo a troca de contexto e diminuindo a sobrecarga operacional de ferramentas de terceiros. Esses fornecedores se baseiam em dados longitudinais de pacientes dentro do modelo semântico do PES, o que melhora o desempenho do agente em tarefas de documentação e pedidos e encurta o caminho do piloto para a implantação em toda a empresa no mercado de IA em Plataformas de Saúde Empresarial. A expansão dos recursos de geração de notas do ambulatório para os ambientes de internação e emergência amplia a base endereçável sem contratos de fornecedores separados ou revisões de segurança duplicadas.[3]Oracle, "O Agente de IA Clínica da Oracle Health Ajuda Médicos de Emergência e Internação a Dedicar Mais Tempo ao Cuidado do Paciente," Oracle, oracle.com À medida que a IA incorporada se torna parte dos contratos principais de PES, o atrito de aquisição diminui porque as organizações não precisam avaliar múltiplos produtos independentes para funções sobrepostas. A combinação de integração de fluxo de trabalho, aproveitamento de dados e aquisição simplificada molda as preferências dos compradores em direção a plataformas que podem atender a muitos casos de uso sem proliferação de fornecedores.

Pressões Baseadas em Valor e no Ciclo de Receita Impulsionam Compras de Plataformas de Automação

As organizações prestadoras sob pressão de margem em 2026 preferem plataformas de automação que vinculam a captura clínica às necessidades do ciclo de receita, o que suporta um caminho mais rápido para o retorno sobre o investimento dentro do mercado de IA em Plataformas de Saúde Empresarial. As mudanças de política que exigem APIs de autorização prévia baseadas em padrões criam uma função de força para a automação de ponta a ponta que conecta a documentação clínica com o gerenciamento de utilização e as ações de codificação. Os fornecedores que automatizam recursos clínicos e análises de contratos proporcionam impacto tangível nas negações e no tempo para recebimento, o que se alinha com as prioridades do diretor financeiro para benefícios mensuráveis de capital de giro. Novos assistentes de central de atendimento e ponto de cuidado podem automatizar verificação, agendamento e documentação, o que reduz os custos administrativos enquanto melhora o acesso do paciente. À medida que as plataformas vinculam a documentação ambiente com pedidos automatizados e sugestões de codificação, a integridade da receita melhora porque a captura de dados se alinha com os requisitos de faturamento, qualidade e autorização prévia no ponto de cuidado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade/segurança e governança de informações de saúde protegidas (PHI) retardam a expansão | -4.5% | Global; mais acentuado na UE e nos EUA, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Complexidade de integração legada e interoperabilidade | -3.8% | Global, com desafios agudos onde o HL7 v2 persiste e a maturidade do FHIR varia | Médio prazo (2 a 4 anos) |

| Escrutínio de reembolso sobre codificação assistida por IA e autorização prévia | -2.1% | Foco nos Estados Unidos, impacto limitado na UE devido às estruturas de pagadores | Médio prazo (2 a 4 anos) |

| Resistência ética e reputacional paralisa implantações de plataformas | -1.7% | Global; sensível em centros médicos acadêmicos e sistemas de saúde pública | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade/Segurança e Governança de PHI Retardam a Expansão

As organizações de saúde intensificam os controles sobre a IA que toca PHI, o que aumenta o tempo necessário para finalizar avaliações de risco, estratégias de minimização de dados e procedimentos de auditoria antes da entrada em produção. Os compradores empresariais exigem cada vez mais mapeamento de evidências e explicabilidade para abordar preocupações clínicas e jurídicas sobre como os sistemas agênticos produzem resultados, o que adiciona trabalho de validação e documentação aos planos de implantação no mercado de IA em Plataformas de Saúde Empresarial. A IA em saúde que funciona como dispositivo médico continua a operar sob expectativas de supervisão do ciclo de vida e monitoramento pós-mercado, o que cria responsabilidades contínuas de conformidade tanto para fornecedores quanto para usuários prestadores. A classificação de alto risco da Lei de IA da UE para saúde exige conformidade, supervisão humana, documentação técnica e monitoramento, o que motiva organizações com presença internacional a adotar programas de governança que possam atender a múltiplas jurisdições. Essas obrigações em camadas elevam o padrão para os fornecedores, especialmente os menores provedores de soluções pontuais, e inclinam as preferências dos compradores para plataformas que incluem governança por design para uso em escala.

Complexidade de Integração Legada e Interoperabilidade

A IA moderna espera APIs FHIR, arquiteturas orientadas a eventos e serviços de nuvem, mas muitos sistemas clínicos ainda dependem de integrações legadas que são mais difíceis de padronizar, o que aumenta o escopo e o prazo do projeto.[4]Equipe Rhapsody Health Solutions, "A Rhapsody lança o API Guardian para Potencializar a Troca de Dados Segura e Pronta para IA em toda a Saúde," Rhapsody, rhapsody.health A coexistência de interfaces HL7 v2 com serviços baseados em FHIR introduz trabalho de mapeamento bidirecional e gerenciamento de versões, especialmente para laboratórios, imagens e sistemas de faturamento que permanecem em pilhas mais antigas. Os sistemas de saúde frequentemente operam modelos híbridos onde bancos de dados de PES locais devem se conectar com segurança a serviços de inferência em nuvem, o que adiciona considerações de rede, latência e confiabilidade ao design e aos testes dentro do mercado de IA em Plataformas de Saúde Empresarial. A governança de API está se tornando mais central em ambientes de múltiplos fornecedores à medida que as organizações padronizam identidade, autorização e registro de auditoria em protocolos FHIR e legados para suportar fluxos de trabalho agênticos. Ferramentas que automatizam a conversão de documentos para FHIR, combinadas com serviços FHIR gerenciados, reduzem o esforço de trazer registros históricos para armazenamentos prontos para IA para agentes e assistentes downstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A consolidação de plataformas impulsiona a dominância do software e a expansão dos serviços

O software comandou 56,72% de participação em 2025 e está projetado para crescer a um CAGR de 39,34% até 2031, impulsionado por camadas operacionais unificadas que incorporam inferência, orquestração e governança dentro dos fluxos de trabalho clínicos e administrativos principais no mercado de IA em Plataformas de Saúde Empresarial. As plataformas de PES agora incorporam assistentes nativos de registro e codificação que reduzem a necessidade de ferramentas separadas, o que estreita a integração do fluxo de trabalho e acelera a implantação. Os conjuntos de PES nativos da nuvem com capacidades agênticas agrupam a IA no contrato principal em vez de como complementos, o que simplifica a aquisição e centraliza a governança. Os serviços de hiperescaladores que gerenciam armazenamentos de dados FHIR, governança de PHI e acesso a modelos fornecem os primitivos para construir agentes em casos de uso clínicos e de ciclo de receita dentro do mercado de IA em Plataformas de Saúde Empresarial.

Os serviços acompanham o crescimento do software à medida que as empresas envolvem parceiros para prontidão de IA, migração de FHIR, estruturas de validação e gerenciamento de mudanças necessários para escalar implantações. A documentação clínica e regulatória para recursos habilitados por IA requer supervisão do ciclo de vida que muitas organizações preferem padronizar com suporte de fornecedores e equipes internas de governança. Os fornecedores de nuvem, PES e orquestração também fornecem aceleradores de implementação e kits de ferramentas que reduzem a sobrecarga de integração para sistemas prestadores de múltiplas entidades. Esse emparelhamento de software incorporado e serviços profissionais sustenta a consolidação de plataformas, substituindo a proliferação de fornecedores por um conjunto menor de relacionamentos estratégicos em todo o mercado de IA em Plataformas de Saúde Empresarial.

Por Aplicação: Imagem lidera a participação, automação do ciclo de receita impulsiona o crescimento

As Plataformas de Imagem Médica e Diagnóstico detinham 47,43% de participação em 2025, apoiadas pela amplitude de dispositivos habilitados por IA/AM autorizados e por fortes evidências de ganhos de fluxo de trabalho em radiologia. As melhorias nos modelos multimodais e na validação clínica continuam a aumentar a confiança para análise e triagem de imagens, o que fortalece o argumento para a expansão em todo o departamento dentro do mercado de IA em Plataformas de Saúde Empresarial. A integração de recursos de visão e linguagem com o contexto do PES também ajuda a passar de algoritmos estreitos de tarefa única para fluxos de trabalho semelhantes a assistentes que conectam achados com ações de próximos passos. À medida que as plataformas de modelos biomédicos de uso geral se expandem, as equipes de imagem podem adotar capacidades mais amplas mantendo a explicabilidade e as trilhas de auditoria.

A Automação do Ciclo de Receita e Codificação é a aplicação de crescimento mais rápido, com CAGR de 37,65%, uma vez que as organizações vinculam a captura clínica com codificação, prevenção de negações e autorização prévia para melhorar o fluxo de caixa e a conformidade no mercado de IA em Plataformas de Saúde Empresarial. Assistentes incorporados que sugerem códigos, criam pedidos e estruturam a documentação reduzem o retrabalho downstream e as negações, o que alinha a automação com resultados financeiros mensuráveis. Agentes de central de atendimento e ponto de cuidado que lidam com verificação, agendamento e documentação reduzem a carga administrativa enquanto melhoram o rendimento. À medida que os fluxos de trabalho automatizados se expandem, os compradores favorecem plataformas que conectam as etapas de documentação, codificação e autorização em um único caminho governado.

Por Implantação: A escala da nuvem atende às demandas de latência do modelo híbrido/borda

A implantação em nuvem comandou 53,35% de participação em 2025 porque a elasticidade, os serviços FHIR gerenciados e as certificações de segurança empresarial simplificam a implantação e o dimensionamento no mercado de IA em Plataformas de Saúde Empresarial. Os serviços de hiperescaladores integram pipelines de dados, pesquisa e acesso a modelos que as empresas combinam em agentes clínicos e de negócios, acelerando a transição de projetos piloto para produção ampla. Os PES nativos da nuvem comprimem ainda mais o tempo para obtenção de valor na geração de notas e assistência a pedidos ao incorporar agentes e governança na plataforma principal. À medida que as capacidades da plataforma se expandem, mais organizações padronizam abordagens que priorizam a nuvem para orquestração de IA entre departamentos dentro do mercado de IA em Plataformas de Saúde Empresarial.

O modelo Híbrido/Borda é o de crescimento mais rápido, com CAGR de 39,67%, porque usos sensíveis à latência, como documentação ambiente e suporte intraoperatório, requerem computação local enquanto os modelos e a governança permanecem gerenciados na nuvem. A inferência na borda complementa o treinamento em nuvem e os controles de ciclo de vida, o que mantém os dados protegidos localmente quando necessário e permite resposta em milissegundos para interações clínicas ao vivo. As regras nacionais de localização de dados e os programas de nuvem soberana em múltiplas regiões também motivam padrões híbridos com fluxos de dados federados ou particionados. As organizações continuam a manter algumas cargas de trabalho locais para funções regulamentadas ou incorporadas em dispositivos, mas a direção de viagem favorece arquiteturas de nuvem mais borda dentro do mercado de IA em Plataformas de Saúde Empresarial.

Por Usuário Final: Prestadores de Saúde lideram, pagadores de saúde aceleram sob impulso regulatório

Os Prestadores de Saúde responderam por 42,39% dos gastos em 2025, refletindo a ampla implantação de documentação ambiente, imagem e assistentes operacionais em redes de distribuição integradas e clínicas especializadas. Centros acadêmicos com programas avançados de pesquisa fazem parceria com provedores de infraestrutura de IA para desenvolver e validar modelos biomédicos fundamentais, enquanto hospitais comunitários selecionam plataformas prontas para uso que minimizam o esforço de tecnologia da informação. Os prestadores também favorecem recursos de PES incorporados para registro e codificação que operam em fluxos de trabalho nativos, o que reduz o atrito de treinamento e gerenciamento de mudanças dentro do mercado de IA em Plataformas de Saúde Empresarial. À medida que as equipes de aquisição consolidam fornecedores, a amplitude da plataforma e as capacidades de governança tornam-se prioridades de seleção.

Os Pagadores de Saúde são o usuário final de crescimento mais rápido, com CAGR de 36,88%, à medida que modernizam a autorização prévia, o engajamento de membros e a ingestão de dados clínicos com assistentes de IA e automação. Pagadores ricos em dados e empresas de ciências da vida adotam infraestrutura de IA para descoberta de medicamentos e pipelines de evidências do mundo real, o que avança o desenvolvimento de modelos e suporta intervenções de precisão. As operações de linha de frente dos pagadores adicionam agentes de voz e chat para verificação, agendamento e perguntas sobre benefícios para melhorar a experiência do membro e reduzir custos dentro do mercado de IA em Plataformas de Saúde Empresarial. A combinação de impulso político e camadas de orquestração em maturação impulsiona uma adoção mais ampla nos portfólios dos pagadores.

Por Tecnologia de IA: A fusão multimodal desloca as taxonomias de modalidade única

O Aprendizado de Máquina e o Aprendizado Profundo detinham 48,27% de participação em 2025 porque essas abordagens sustentam a análise de imagens, a previsão de sinistros e os modelos de risco de gerenciamento de cuidados em todo o mercado de IA em Plataformas de Saúde Empresarial. O rápido progresso nas arquiteturas fundamentais permite que um único sistema integre visão, linguagem e previsão estruturada, o que estreita a lacuna entre ferramentas discretas e assistentes unificados. À medida que as plataformas de modelos biomédicos de uso geral amadurecem, as empresas de saúde se concentram em camadas de orquestração, fundamentação e explicabilidade para implantá-las com segurança em escala. Essa mudança reduz a relevância das taxonomias de tecnologia única em comparação com a camada de orquestração que unifica agentes e fluxos de trabalho no mercado de IA em Plataformas de Saúde Empresarial.

O Processamento de Linguagem Natural e o Reconhecimento de Fala/ASR é a tecnologia de crescimento mais rápido, com CAGR de 39,43%, devido ao boom da documentação ambiente e à disseminação de assistentes conversacionais no acesso ao paciente e nas interações do ciclo de receita. O ASR multilíngue, a diarização de locutor e a robustez ao ruído amadureceram para ambientes clínicos complexos, o que suporta implantações amplas em ambientes ambulatoriais e de internação. As integrações nativas de PES para dispositivos móveis e desktop simplificam ainda mais a adoção pelos clínicos ao manter os assistentes dentro dos fluxos de trabalho existentes. À medida que a geração aumentada por recuperação (RAG) se torna padrão para assistentes clínicos, as organizações fundamentam os resultados em diretrizes, literatura e protocolos internos para melhorar a precisão e a confiança em todo o mercado de IA em Plataformas de Saúde Empresarial.

Análise Geográfica

A América do Norte liderou o mercado de IA em Plataformas de Saúde Empresarial com 46,34% de participação em 2025, à medida que a clareza regulatória, a distribuição dos titulares de PES e a maturidade da nuvem se combinaram para impulsionar implantações em toda a empresa. As diretrizes de IA da FDA e a rápida expansão do registro nativo de IA dentro dos principais PES ajudaram a normalizar o uso de IA em escala em ambientes clínicos. As plataformas de PES relataram forte adoção de documentação ambiente até meados de 2025, o que criou uma base instalada para fluxos de trabalho agênticos mais amplos entre especialidades. Os requisitos de API baseados em padrões e as iniciativas de modernização dos pagadores continuam a pressionar as organizações a adotar fluxos de automação alinhados ao FHIR no mercado de IA em Plataformas de Saúde Empresarial.

A trajetória da Europa é moldada pela Lei de IA da UE, que classifica a saúde como de alto risco e estabelece obrigações de avaliação de conformidade, supervisão humana e monitoramento pós-mercado. Países com forte infraestrutura de saúde digital e políticas de interoperabilidade estão adotando abordagens de plataforma que combinam IA de PES incorporada com marketplaces curados sob governança unificada. À medida que os fornecedores se alinham com as vias do Regulamento de Dispositivos Médicos (MDR) e do Regulamento de Dispositivos de Diagnóstico In Vitro (IVDR) e constroem evidências de segurança e desempenho, a adoção prossegue de forma que prioriza a conformidade dentro do mercado de IA em Plataformas de Saúde Empresarial. As combinações de nuvem e borda suportam as regras de residência de dados enquanto habilitam capacidade agêntica avançada no ponto de cuidado.

A Ásia-Pacífico está projetada para crescer a um CAGR de 39,12% até 2031, à medida que os governos investem em infraestrutura de IA e dados e os sistemas de saúde expandem as capacidades digitais para grandes populações. As estratégias nacionais em torno da adoção de IA, modelos de linguagem localizados e esforços de nuvem soberana suportam implantações de plataformas que combinam documentação ambiente, suporte de imagem e assistentes de acesso ao paciente. As capacidades multilíngues e os serviços de nuvem na região ajudam a atender às necessidades de soberania e latência no mercado de IA em Plataformas de Saúde Empresarial. À medida que prestadores e pagadores alinham incentivos para automação, os sistemas de saúde da APAC passam de projetos piloto para orquestrações em escala que conectam fluxos de trabalho clínicos, operacionais e de receita.

Cenário Competitivo

O mercado de IA em Plataformas de Saúde Empresarial é caracterizado por dinâmicas competitivas que estão se consolidando em torno de dois arquétipos: plataformas incorporadas em PES com ampla escala de distribuição e especialistas em IA de melhor desempenho focados em inovação profunda e de nicho. Os fornecedores de plataformas estão expandindo o registro nativo, a codificação e a orquestração, o que pressiona as ferramentas independentes onde a plataforma pode igualar ou superar os conjuntos de recursos dentro de fluxos de trabalho integrados. Os agentes nativos de PES que se estendem do ambulatório para os ambientes de internação e emergência ganham alcance sem integrações e contratos separados, o que consolida os gastos empresariais em direção a menos plataformas.

Os hiperescaladores estão respondendo ao posicionar seus serviços de IA como o substrato de orquestração e governança em ecossistemas de múltiplos fornecedores no mercado de IA em Plataformas de Saúde Empresarial. Os marketplaces de fornecedores e a extensibilidade de terceiros sinalizam uma direção de plataforma de plataformas que mantém a escolha para os sistemas de saúde enquanto centraliza os controles de identidade, auditoria e PHI. Os serviços de dados de saúde nativos da nuvem que enfatizam a interoperabilidade FHIR e a governança de nível empresarial são agora uma pedra angular das estratégias dos hiperescaladores para a saúde.

Os provedores de infraestrutura de IA influenciam o ritmo da inovação ao habilitar modelos fundamentais e pipelines de dados sintéticos para grupos de pesquisa de ciências da vida e prestadores. Líderes farmacêuticos e de diagnóstico que constroem grandes fábricas de IA em nuvem híbrida obtêm a computação e as ferramentas para desenvolver modelos em fluxos de trabalho de pesquisa e desenvolvimento e clínicos, o que eleva o padrão para concorrentes especializados. Em paralelo, novos assistentes de IA focados em saúde de hiperescaladores visam centrais de atendimento e operações de ponto de cuidado, abrindo espaço em branco não totalmente atendido pelos fornecedores de PES titulares dentro do mercado de IA em Plataformas de Saúde Empresarial.

Líderes do Setor de IA em Plataformas de Saúde Empresarial

Epic Systems

Microsoft

Oracle

Koninklijke Philips N.V.

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Merck e o Google Cloud anunciaram uma parceria plurianual avaliada em até USD 1 bilhão para acelerar a transformação empresarial da Merck em uma entidade habilitada por IA, implantando uma plataforma agêntica em funções de pesquisa e desenvolvimento, manufatura, comercial e corporativa, utilizando o Gemini Enterprise do Google Cloud para digitalizar dados e aumentar a produtividade dos 75.000 funcionários da Merck.

- Abril de 2026: A Bunkerhill Health obteve uma via de reembolso do CMS e autorização da FDA para seus algoritmos de IA que avaliam o cálcio da artéria coronária e o cálcio da válvula aórtica em tomografias computadorizadas de tórax com contraste, com o CMS estabelecendo um novo código de faturamento nacional e pagamento associado sob o Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares, com vigência a partir de 1º de abril de 2026, representando a primeira análise cardiovascular por IA a obter reembolso dedicado fora das vias tradicionais de imagem.

- Abril de 2026: A Autonomize AI introduziu a Versão 3 de sua Plataforma de Inteligência, uma camada operacional de IA para saúde que fornece mais de 160 agentes de IA nativos para saúde, mais de 50 conectores de sistema pré-construídos e um Centro de Comando com visibilidade em tempo real dos KPIs.

- Abril de 2026: A AWS lançou o Amazon Bio Discovery, um aplicativo baseado em IA para desenvolvimento de medicamentos que fornece acesso a modelos fundamentais biológicos e inclui um agente de IA para design de experimentos com integração a parceiros de laboratório.

Escopo do Relatório Global do Mercado de IA em Plataformas de Saúde Empresarial

De acordo com o escopo do relatório, a IA em plataformas de saúde empresarial refere-se à integração de ferramentas de aprendizado de máquina, processamento de linguagem natural e automação dentro de ecossistemas de software de hospitais e sistemas de saúde em grande escala para aprimorar o desempenho clínico, operacional e financeiro. Ela habilita fluxos de trabalho inteligentes, como documentação automatizada, análise preditiva, insights de saúde populacional e suporte à decisão em tempo real, melhorando a eficiência, a precisão e a coordenação em todo o sistema.

O mercado de IA em plataformas de saúde empresarial é segmentado por oferta, aplicação, implantação, usuário final, tecnologia de IA e geografia. Por oferta, o mercado é segmentado em Software e Serviços. Por aplicação, o mercado é segmentado em plataformas de imagem médica e diagnóstico, documentação clínica e registro ambiente, suporte à decisão clínica e orquestração de cuidados, automação do ciclo de receita e codificação, engajamento do paciente/CRM e IA para central de atendimento, cibersegurança/privacidade e redação de PHI, e outros. Por implantação, o mercado é segmentado em nuvem, local e híbrido/borda. Por usuário final, o mercado é segmentado em prestadores de saúde, centros de imagem, pagadores de saúde e outros. Por tecnologia de IA, o mercado é segmentado em aprendizado de máquina e aprendizado profundo, processamento de linguagem natural e reconhecimento de fala/ASR, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Plataformas de Imagem Médica e Diagnóstico |

| Documentação Clínica e Registro Ambiente |

| Suporte à Decisão Clínica e Orquestração de Cuidados |

| Automação do Ciclo de Receita e Codificação |

| Engajamento do Paciente/CRM e IA para Central de Atendimento |

| Cibersegurança/Privacidade e Redação de PHI |

| Outros |

| Nuvem |

| Local |

| Híbrido/Borda |

| Prestadores de Saúde |

| Centros de Imagem |

| Pagadores de Saúde |

| Outros |

| Aprendizado de Máquina e Aprendizado Profundo |

| Processamento de Linguagem Natural e Reconhecimento de Fala/ASR |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Software | |

| Serviços | ||

| Por Aplicação | Plataformas de Imagem Médica e Diagnóstico | |

| Documentação Clínica e Registro Ambiente | ||

| Suporte à Decisão Clínica e Orquestração de Cuidados | ||

| Automação do Ciclo de Receita e Codificação | ||

| Engajamento do Paciente/CRM e IA para Central de Atendimento | ||

| Cibersegurança/Privacidade e Redação de PHI | ||

| Outros | ||

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido/Borda | ||

| Por Usuário Final | Prestadores de Saúde | |

| Centros de Imagem | ||

| Pagadores de Saúde | ||

| Outros | ||

| Por Tecnologia de IA | Aprendizado de Máquina e Aprendizado Profundo | |

| Processamento de Linguagem Natural e Reconhecimento de Fala/ASR | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de IA em Plataformas de Saúde Empresarial até 2031?

O tamanho do mercado de IA em Plataformas de Saúde Empresarial está projetado para atingir USD 29,51 bilhões até 2031, expandindo-se a um CAGR de 34,48% no período de 2026 a 2031.

Quais segmentos lideram a adoção dentro do mercado de IA em Plataformas de Saúde Empresarial?

O software liderou com 56,72% de participação em 2025 e as Plataformas de Imagem Médica e Diagnóstico detinham 47,43% de participação, apoiadas pela maturidade regulatória e pelo forte retorno sobre o investimento em fluxo de trabalho.

Qual modelo de implantação está escalando mais rapidamente no mercado de IA em Plataformas de Saúde Empresarial?

A nuvem respondeu por 53,35% de participação em 2025, enquanto o modelo Híbrido/Borda é o de crescimento mais rápido, com CAGR de 39,67%, devido às necessidades de latência e residência de dados.

Quais usuários finais estão impulsionando a demanda no mercado de IA em Plataformas de Saúde Empresarial?

Os Prestadores de Saúde lideraram os gastos com 42,39% em 2025, e os pagadores são os de crescimento mais rápido à medida que modernizam a autorização prévia e o engajamento de membros com fluxos de trabalho agênticos.

Página atualizada pela última vez em: