Tamanho e Participação do Mercado de IA em Governança e Segurança na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 220.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 552.30 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

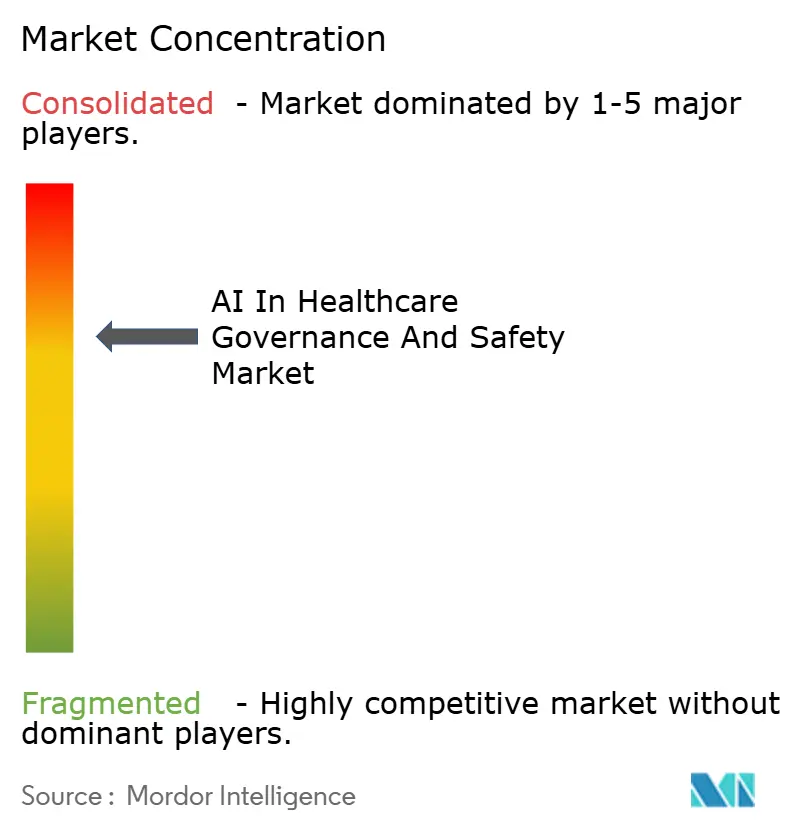

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Governança e Segurança na Saúde por Mordor Intelligence

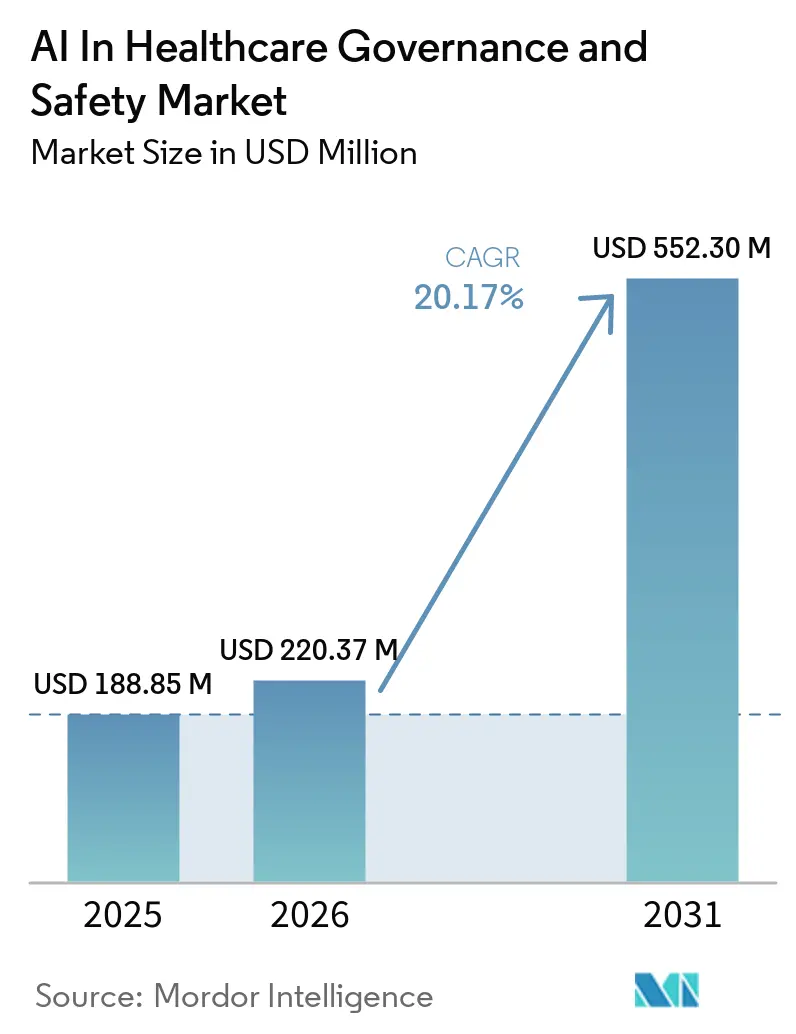

O tamanho do mercado de IA em governança e segurança na saúde deve crescer de USD 188,85 milhões em 2025 para USD 220,37 milhões em 2026 e está previsto para atingir USD 552,30 milhões até 2031 a um CAGR de 20,17% no período de 2026 a 2031. O aumento do escrutínio regulatório, as cláusulas de vigilância impostas por pagadores e os pacotes de hiperescaladores posicionam o software de governança como uma camada central da infraestrutura de saúde digital. A orientação da FDA dos EUA que permite atualizações iterativas de software somente se o desempenho no mundo real for continuamente monitorado levou muitos hospitais a ampliar seus orçamentos de monitoramento. Na Europa, a Lei de IA classifica a maioria dos algoritmos clínicos como dispositivos de alto risco, obrigando as empresas de MedTech a orçar avaliações de conformidade por terceiros bem antes do prazo de 2027. Ao mesmo tempo, as seguradoras cibernéticas estão concedendo descontos nos prêmios para sistemas de saúde que consigam comprovar inventários de modelos certificados e detecção de desvios, transformando a governança de um projeto discricionário em um custo fixo da prestação de cuidados. Em conjunto, essas mudanças elevam o mercado de IA em governança e segurança na saúde de um complemento de conformidade a um pré-requisito para o reembolso algorítmico.

Principais Conclusões do Relatório

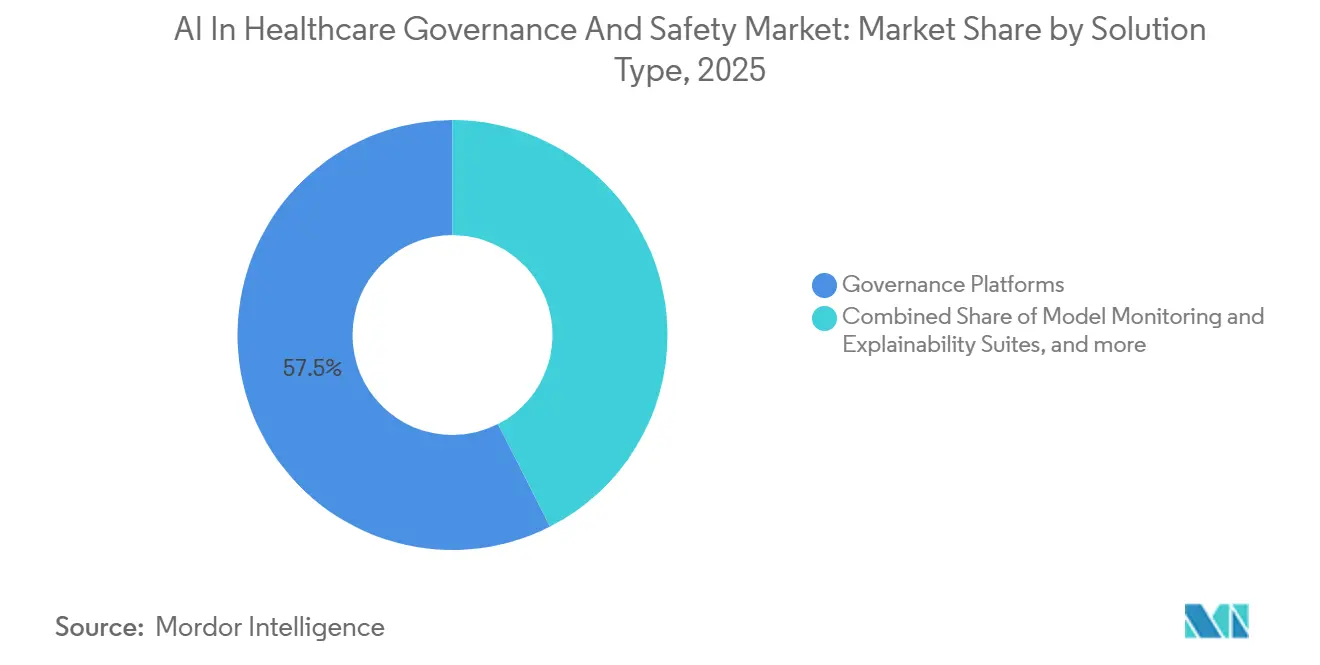

- Por tipo de solução, as plataformas de governança detinham 57,47% da participação do mercado de IA em governança e segurança na saúde em 2025. Os módulos de privacidade de dados e segurança estão projetados para expandir a um CAGR de 22,24% até 2031, o ritmo mais rápido entre os tipos de solução.

- Por modelo de implantação, a implantação em nuvem comandou 60,33% do tamanho do mercado de IA em governança e segurança na saúde em 2025, enquanto o segmento está preparado para avançar a um CAGR de 22,74% ao longo do período de previsão.

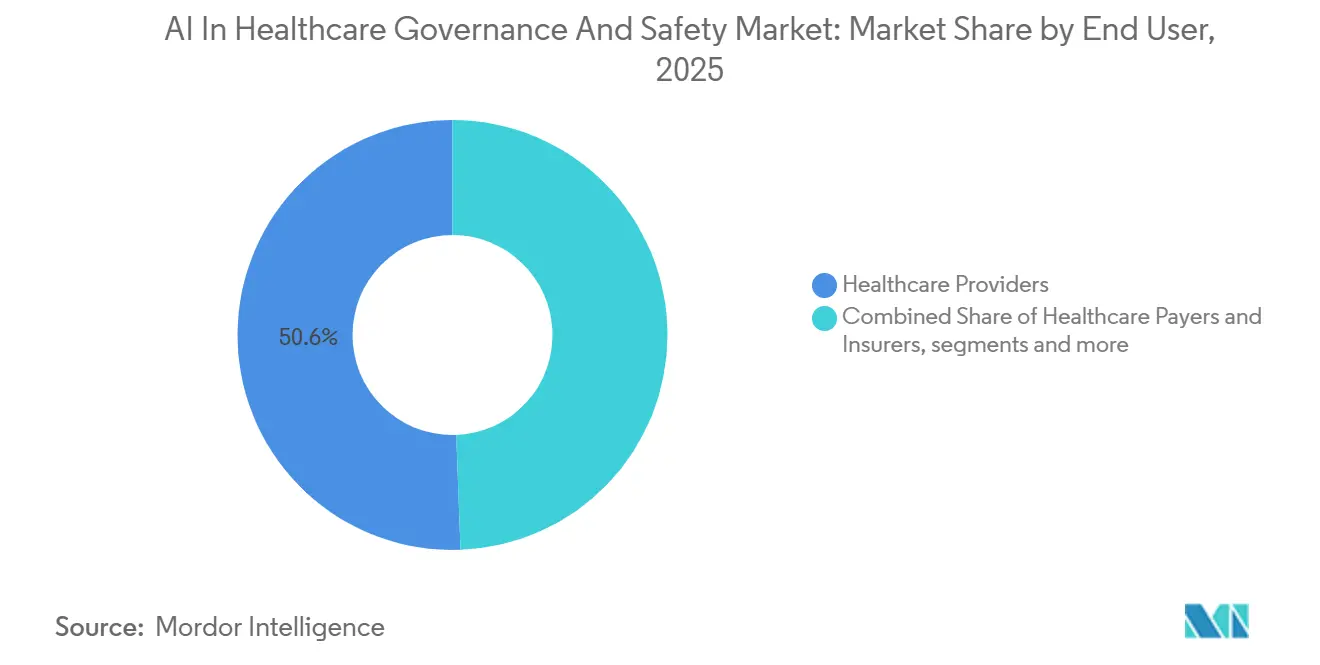

- Por usuário final, os prestadores de saúde responderam por 50,64% dos gastos em 2025; os pagadores e seguradoras de saúde estão previstos para registrar o maior CAGR de 21,41% até 2031.

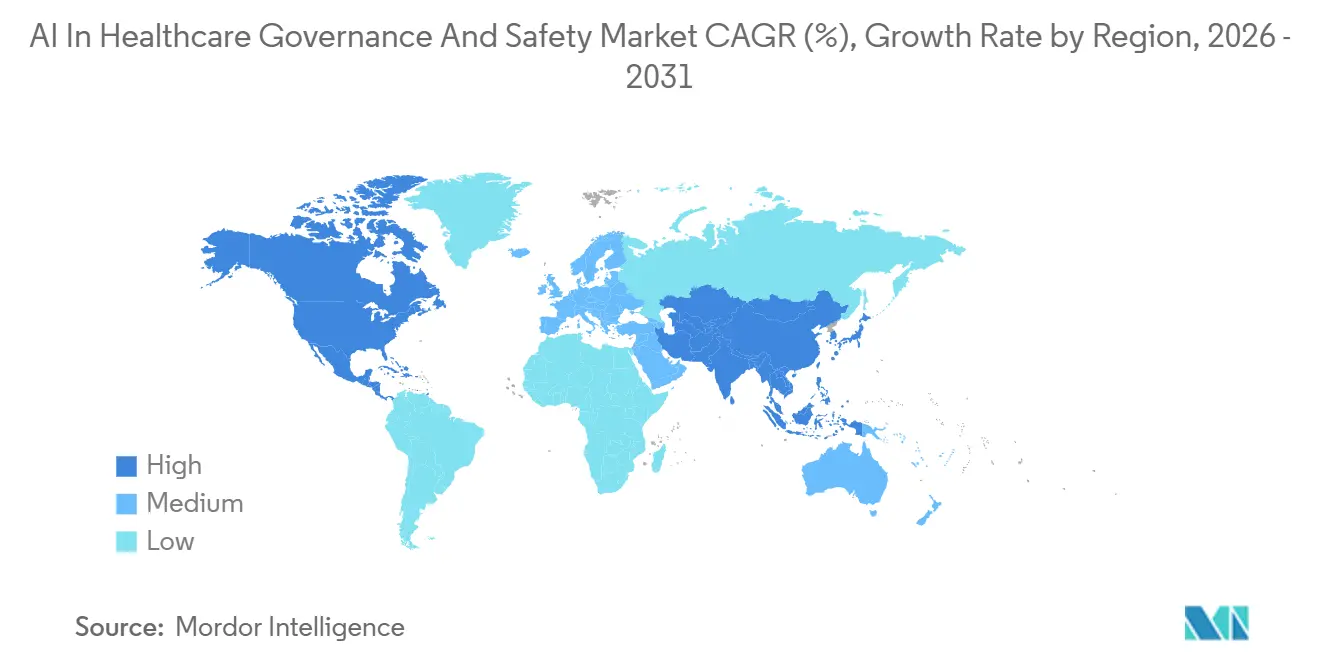

- Por região, a América do Norte liderou com 51,10% de participação regional em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais forte de 23,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Governança e Segurança na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória Generalizada para Supervisão do Ciclo de Vida de SaMD | +4.2% | Global, aplicação antecipada na UE e nos EUA | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Impulsionando a Adoção da Automação de Governança | +3.1% | América do Norte, Europa, expansão para centros urbanos da APAC | Curto prazo (≤2 anos) |

| Kits de Ferramentas de IA Responsável de Hiperescaladores em Nuvem Incluídos com Computação | +3.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤2 anos) |

| Mandatos de Vigilância Pós-Comercialização por Pagadores e Seguradoras | +2.9% | América do Norte, emergindo na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Surgimento de Fornecedores de Auditoria de IA como Serviço | +2.3% | América do Norte e Europa, incipiente na APAC | Médio prazo (2 a 4 anos) |

| Seguros Cibernéticos Hospitalares Exigindo Pilha de Governança de IA Certificada | +1.9% | América do Norte, adoção inicial no Reino Unido e na Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória Generalizada para Supervisão do Ciclo de Vida de SaMD

O Plano de Controle de Mudanças Predeterminadas da FDA, finalizado em agosto de 2025, permite que os fornecedores enviem atualizações de software sem novas submissões, desde que os painéis de desempenho e desvio no mundo real permaneçam dentro dos limites aprovados.[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre o Plano de Controle de Mudanças Predeterminadas," fda.gov A Lei de IA da Europa impõe regras ainda mais rígidas ao exigir avaliações de conformidade por terceiros e monitoramento pós-comercialização estruturado para algoritmos médicos de alto risco, com aplicação a partir de agosto de 2027. O Japão e a China introduziram documentos paralelos que exigem proveniência de dados rastreável e protocolos de atualização documentados, sincronizando efetivamente as expectativas globais. Os fornecedores agora arquitetam fluxos de trabalho de governança para satisfazer primeiro a jurisdição mais rigorosa, ancorando um impulso positivo de vários anos para o mercado de IA em governança e segurança na saúde. O efeito cumulativo é um aumento estimado de 4,2 pontos percentuais no CAGR previsto, à medida que os portfólios legados de SaMD são adaptados com pipelines de monitoramento.

Escassez de Mão de Obra Impulsionando a Automação de Governança

Os hospitais enfrentam vagas agudas de clínicos e cientistas de dados, o que leva os líderes de informática a adotar plataformas que geram automaticamente trilhas de auditoria, relatórios de viés e registros regulatórios. O watsonx.governance da IBM exporta dossiês completos de linhagem de modelos em minutos, liberando os escassos analistas de conformidade para revisões clínicas de maior valor. Automação semelhante está ganhando força nos sistemas de saúde europeus, limitados por limites legais de horas de trabalho. Como essas ferramentas compensam as lacunas de mão de obra melhor do que a contratação incremental, a demanda aumenta imediatamente, contribuindo para o crescimento.

Kits de Ferramentas de IA Responsável de Hiperescaladores em Nuvem Incluídos com Computação

O Vertex AI Monitoring do Google Cloud, elegível para HIPAA desde 2024, fornece gráficos de explicabilidade e alarmes de desvio no mesmo console que os clínicos já utilizam para o treinamento de modelos.[2]Google Cloud, "Vertex AI Monitoring," cloud.google.com A Microsoft seguiu com painéis de IA Responsável dentro do Azure AI Studio em 2026, fornecendo métricas de equidade e documentação automatizada da Lei de IA da UE.[3]Microsoft, "Azure AI Studio IA Responsável," microsoft.com O agrupamento encurta os ciclos de aquisição, pois a governança se torna uma caixa de seleção padrão em vez de uma compra independente, e cria custos de migração que aprofundam a dependência de longo prazo da nuvem. Essa sinergia adiciona aproximadamente 3,8 pontos percentuais ao CAGR do mercado.

Mandatos de Vigilância Pós-Comercialização por Pagadores

Os Centros de Serviços Medicare e Medicaid dos EUA propuseram em 2025 que qualquer ferramenta de IA que influencie a cobertura deve ser submetida a auditoria anual de viés, obrigando efetivamente os prestadores a manter monitoramento contínuo. As seguradoras privadas estão inserindo linguagem semelhante nos contratos de autorização prévia, transformando a transparência de uma boa prática em um pré-requisito de reembolso. Essas cláusulas aceleram a adoção de plataformas entre hospitais que anteriormente adiavam investimentos em governança, impulsionando a trajetória do mercado de IA em governança e segurança na saúde em 2,9 pontos percentuais no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes Fragmentados de Soberania de Dados Transfronteiriços | -2.7% | Global, agudo nos corredores UE-EUA-China | Médio prazo (2 a 4 anos) |

| Controles de Exportação de GPU Limitando Construções de Conformidade Local | -1.8% | China, Rússia, expansão para o Oriente Médio | Curto prazo (≤2 anos) |

| Lacuna de Talentos em Gestão de Riscos de IA Clínica | -1.6% | Global, mais grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Receios de Dependência de Fornecedor Desacelerando Contratos Plurianuais | -1.3% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Regimes Fragmentados de Soberania de Dados Transfronteiriços

Regulamentações como GDPR, HIPAA e PIPL da China criam regras incompatíveis para armazenamento e transferência de dados de saúde entre regiões. Enquanto o GDPR restringe a movimentação transfronteiriça de dados, o HIPAA permite flexibilidade condicional e o PIPL impõe estrita localização de dados. Isso obriga os prestadores de saúde multinacionais a manter pipelines de dados separados, ambientes de treinamento de modelos e sistemas de conformidade para os mesmos algoritmos de IA. A duplicação resultante aumenta os custos de infraestrutura e regulatórios, retarda os lançamentos globais simultâneos de produtos e limita a capacidade de treinar modelos em conjuntos de dados unificados. No geral, essa fragmentação reduz a eficiência da implantação e estima-se que reduza o crescimento do mercado em 2,7 pontos percentuais.

Controles de Exportação de GPU Limitando Construções Locais

As restrições dos EUA sobre chips avançados de IA, especialmente GPUs de alto desempenho como o A100 e o H100 da NVIDIA, limitam o acesso para instituições de saúde em regiões como a China. Como resultado, os hospitais frequentemente dependem de chips domésticos de menor desempenho, o que reduz a capacidade computacional para aplicações de IA em tempo real. Isso afeta cargas de trabalho como suporte à decisão clínica, análise de imagens e monitoramento contínuo de modelos, particularmente sistemas de detecção de desvios. A redução do poder computacional retarda a governança em tempo real e empurra os sistemas para um processamento em lote menos eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Governança como Âncora, Módulos de Privacidade em Aceleração

As Plataformas de Governança geraram 57,47% da receita de 2025, pois os sistemas de saúde priorizaram inventários de modelos fundamentais, rastreamento de linhagem e controle de mudanças — as capacidades centrais sobre as quais todos os outros módulos se constroem. IBM, Oracle e SAP dominam porque suas suítes se integram diretamente às arquiteturas existentes de prontuário eletrônico e ERP, minimizando os custos de integração. O tamanho do mercado de IA em governança e segurança na saúde para Módulos de Privacidade de Dados e Segurança está projetado para expandir a um CAGR de 22,24%, refletindo os mandatos de criptografia da Lei de IA da UE e o aumento da pesquisa transfronteiriça. O Health Data Intelligence da Oracle e a Computação Confidencial da Microsoft permitem o aprendizado federado sem agrupamento de dados brutos, garantindo conformidade com as rígidas leis de localização. As Suítes de Monitoramento de Modelos e Explicabilidade capturam gastos de fabricantes de dispositivos que enfrentam escrutínio do ciclo de vida da FDA, enquanto as Ferramentas de Auditoria de Viés ganham impulso à medida que os pagadores exigem cláusulas de equidade. Os Serviços de Conformidade e Relatórios prosperam entre os fabricantes de MedTech de médio porte que não possuem equipes regulatórias internas; a documentação gerada automaticamente pela ValidMind acelera as submissões de marcação CE em várias semanas.

Embora as pressões de consolidação cresçam, as soluções pontuais persistem onde a interoperabilidade é importante. O mecanismo de equidade neutro em relação a fornecedores da Credo AI se conecta a qualquer nuvem e exporta certificados em PDF aceitos tanto pela FDA quanto pelos organismos notificados europeus. O módulo de Ética em IA para toda a empresa da SAP, lançado em 2025, governa não apenas modelos clínicos, mas também algoritmos de agendamento e faturamento, impulsionando o mercado de IA em governança e segurança na saúde em direção à expansão horizontal nos departamentos hospitalares.

Por Modelo de Implantação: Domínio da Nuvem Reforçado pelo Agrupamento de Hiperescaladores

As implementações em nuvem detinham 60,33% da participação do mercado de IA em governança e segurança na saúde em 2025 e registrarão um CAGR de 22,74% até 2031, impulsionadas pela governança incorporada nas principais plataformas de aprendizado de máquina. O Vertex AI Monitoring do Google Cloud, elegível para HIPAA, permite que os departamentos de cardiologia implantem alertas de desvio sem exportar dados para fora do perímetro do sistema de saúde. A Microsoft incorpora painéis de equidade no Azure AI Studio, permitindo que os radiologistas gerem arquivos da Lei de IA da UE no mesmo espaço de trabalho usado para ajuste de modelos. Esse caminho sem atrito reforça a nuvem como o local padrão para novos fluxos de trabalho e expande continuamente o mercado de IA em governança e segurança na saúde.

O ambiente local permanece essencial para hospitais militares, centros de pesquisa genômica e prestadores chineses limitados por decretos de localização de dados. No entanto, os limites de controle de exportação sobre GPUs de alto desempenho corroem as vantagens de desempenho e retardam novas aquisições. Arquiteturas híbridas surgem como uma ponte: imagens sensíveis permanecem no local, enquanto previsões anonimizadas são transmitidas para um painel em nuvem para supervisão centralizada. O watsonx.governance da IBM oferece criação centralizada de políticas com aplicação na borda, um modelo que deve ganhar participação em regiões com leis de soberania complexas.

Por Usuário Final: Prestadores de Saúde Lideram, Pagadores de Saúde Aceleram com Alavancagem de Reembolso

Os prestadores de saúde contribuíram com 50,64% da receita de 2025, pois buscavam governar algoritmos de suporte à decisão desenvolvidos internamente e ofertas de SaaS de fornecedores. O tamanho do mercado de IA em governança e segurança na saúde vinculado a pagadores e seguradoras deve crescer rapidamente, impulsionado por novas cláusulas contratuais que tornam as auditorias de viés uma condição de reembolso. A regra preliminar do CMS exige certificados anuais de equidade para sistemas de IA que influenciam determinações de cobertura, uma estipulação que transfere os gastos com governança diretamente para os registros dos prestadores. As empresas farmacêuticas adotam o rastreamento de linhagem e proveniência para defender a propriedade intelectual em modelos de ensaios adaptativos, enquanto os fabricantes de dispositivos enfrentam pressão regulatória direta e permanecem grandes investidores em monitoramento em tempo real para satisfazer as regras de controle de mudanças da FDA. As agências públicas são compradores menores, mas influentes, pois os sistemas nacionais de saúde publicam modelos de aquisição que os hospitais privados rapidamente emulam.

Análise Geográfica

A América do Norte detinha 51,10% da participação do mercado de IA em governança e segurança na saúde em 2025, ancorada pela supervisão do ciclo de vida da FDA e pela vigilância imposta por pagadores. Os EUA lideram nas implantações integradas em nuvem, auxiliados pelas ofertas elegíveis para HIPAA dos três hiperescaladores. O Canadá segue padrões semelhantes, com a Health Canada sinalizando em 2025 que os relatórios de conformidade com a Lei de IA da UE serão aceitos como evidência de suporte, simplificando os lançamentos transfronteiriços.

A Europa está avançando em direção à plena aplicação da Lei de IA até 2027, estimulando gastos antecipados em simulações de avaliação de conformidade. Alemanha e França são os maiores compradores, apoiados por subsídios nacionais que cobrem até 30% dos custos de plataforma para PMEs que desenvolvem algoritmos de alto risco. A região favorece arquiteturas federadas que mantêm os dados em nuvens domésticas, mas mantêm supervisão centralizada. O tamanho do mercado de IA em governança e segurança na saúde para a Europa está, consequentemente, expandindo em percentuais de meados dos dois dígitos, apesar da fraqueza macroeconômica.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 23,36%. A NMPA da China aprovou 60 dispositivos habilitados para IA em 2024, cada um exigindo documentação do ciclo de vida e monitoramento pós-comercialização, o que eleva a demanda por plataformas mesmo sob restrições de GPU. A PMDA do Japão divulgou orientações específicas para aprendizado de máquina no início de 2025, recomendando o rastreamento contínuo de desvios entre atualizações de software, impulsionando a aquisição de primeira onda entre fornecedores de imagens diagnósticas. Austrália, Coreia do Sul e Índia estão simplificando as estruturas de SaMD para se alinhar à terminologia da FDA, reduzindo os custos de localização para fornecedores globais e tornando a governança baseada em nuvem comercialmente viável em toda a região.

Cenário Competitivo

O mercado de IA em governança e segurança na saúde permanece moderadamente fragmentado. IBM, Microsoft, Oracle e SAP agrupam a governança em amplos portfólios de dados de saúde, aproveitando as posições estabelecidas em prontuários eletrônicos. Google Cloud e Microsoft aprofundam os controles incorporados, transformando a governança em um recurso de custo incremental quase nulo que escala com o consumo de computação. Essa dinâmica pressiona as startups especializadas a se diferenciarem; ValidMind e Credo AI focam em documentação de nível de auditoria e pontuação de paridade demográfica, conquistando contratos de fabricantes de dispositivos de médio porte que temem a dependência de hiperescaladores.

As restrições de hardware e as regras regionais de privacidade abrem espaço para especialistas em implantação híbrida. A aplicação de políticas na borda da IBM e os enclaves de máquinas virtuais confidenciais da Oracle atraem hospitais que precisam equilibrar a conveniência da nuvem com a soberania local. Nenhum fornecedor ainda oferece um tradutor completo que mapeie os dossiês de controle de mudanças da FDA para os arquivos de conformidade da Lei de IA e os anexos da NMPA da China, de modo que as empresas multinacionais de MedTech gerenciam três pilhas de governança paralelas. Os fornecedores que correm para construir essa camada de tradução poderiam garantir uma participação desproporcional.

A liderança tecnológica está se deslocando em direção à inferência causal e à explicabilidade contrafactual. O IBM Research publicou métodos de IA causal revisados por pares em 2025, e a Microsoft integrou geradores contrafactuais em seu kit de ferramentas de IA Responsável em 2026, prometendo aos reguladores evidências mais claras de que os resultados dos modelos refletem fatores clinicamente significativos. Esses avanços, aliados a preços agrupados, reforçam o mercado de dois níveis: nuvens de pilha completa para redes de prestação integrada e soluções pontuais focadas em auditoria para pagadores especializados ou fabricantes de dispositivos.

Líderes do Setor de IA em Governança e Segurança na Saúde

IBM

Microsoft

Google Cloud

SAS Institute

Credo AI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A FDA finalizou sua orientação sobre o Plano de Controle de Mudanças Predeterminadas, legalizando atualizações de algoritmos dentro de limites de segurança predefinidos, desde que os painéis de desempenho no mundo real permaneçam dentro das especificações.

- Março de 2025: A SAP incorporou controles de Ética em IA em toda a sua suíte empresarial, permitindo que os hospitais apliquem políticas com controle de versão em toda a organização.

- Janeiro de 2025: A FDA divulgou os princípios de Boas Práticas de Aprendizado de Máquina, delineando as expectativas de monitoramento contínuo e supervisão humana para fornecedores de SaMD.

Escopo do Relatório Global do Mercado de IA em Governança e Segurança na Saúde

De acordo com o escopo do relatório, a IA em governança e segurança na saúde refere-se aos sistemas, políticas e mecanismos de supervisão que garantem que as ferramentas de IA utilizadas em ambientes clínicos e operacionais sejam seguras, éticas, transparentes e em conformidade com os padrões regulatórios. Abrange como os sistemas de saúde validam algoritmos, gerenciam riscos, protegem dados de pacientes, monitoram o desempenho de modelos, previnem vieses e mantêm a responsabilidade ao longo do ciclo de vida da IA — desde a avaliação pré-implantação até a vigilância contínua pós-implantação — para que a IA melhore o cuidado sem comprometer a segurança, a equidade ou a confiança do paciente.

O mercado de IA em governança e segurança na saúde é segmentado por tipo de solução, modelo de implantação, usuário final e geografia. Por tipo de solução, o mercado é segmentado em plataformas de governança, suítes de monitoramento de modelos e explicabilidade, ferramentas de auditoria de viés e equidade, módulos de privacidade de dados e segurança, serviços de conformidade e relatórios e outros. Por tipo de implantação, o mercado é segmentado em local e nuvem. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores e seguradoras de saúde, empresas farmacêuticas e de biotecnologia, fabricantes de MedTech e dispositivos, reguladores e agências públicas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataformas de Governança |

| Suítes de Monitoramento de Modelos e Explicabilidade |

| Ferramentas de Auditoria de Viés e Equidade |

| Módulos de Privacidade de Dados e Segurança |

| Serviços de Conformidade e Relatórios |

| Outros |

| Local |

| Nuvem |

| Prestadores de Saúde |

| Pagadores e Seguradoras de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de MedTech e Dispositivos |

| Reguladores e Agências Públicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Plataformas de Governança | |

| Suítes de Monitoramento de Modelos e Explicabilidade | ||

| Ferramentas de Auditoria de Viés e Equidade | ||

| Módulos de Privacidade de Dados e Segurança | ||

| Serviços de Conformidade e Relatórios | ||

| Outros | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores e Seguradoras de Saúde | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes de MedTech e Dispositivos | ||

| Reguladores e Agências Públicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de IA em governança e segurança na saúde até 2031?

De acordo com a Mordor Intelligence, está projetado para atingir USD 552,30 milhões, crescendo a um CAGR de 20,17% durante 2026 a 2031.

Qual segmento lidera os gastos com governança de IA atualmente?

As Plataformas de Governança capturaram 57,47% da receita de 2025, refletindo seu papel como espinha dorsal para o inventário de modelos e o controle de mudanças.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 23,36% até 2031, impulsionada pelo momentum regulatório da China e do Japão.

Por que os pagadores são importantes para a adoção?

As seguradoras dos EUA e da Europa agora incorporam requisitos de auditoria de viés nos contratos de reembolso, pressionando os prestadores a adquirir ferramentas de monitoramento contínuo.

Página atualizada pela última vez em: