Tamanho e Participação do Mercado de Segurança de Confiança Zero com IA na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Segurança de Confiança Zero com IA na Saúde pela Mordor Intelligence

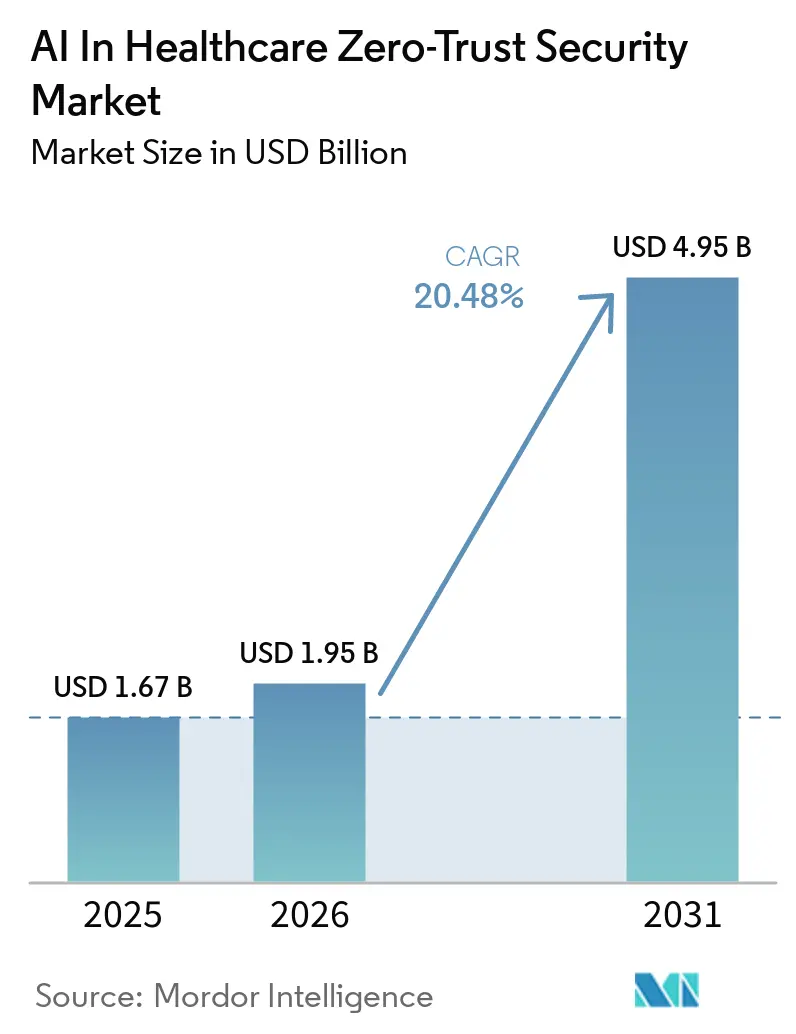

O tamanho do mercado de segurança de confiança zero com IA na saúde deve crescer de USD 1,67 bilhão em 2025 para USD 1,95 bilhão em 2026 e está previsto para atingir USD 4,95 bilhões até 2031 a uma CAGR de 20,48% no período de 2026 a 2031. A pressão do ransomware está levando os conselhos de saúde a redirecionar os gastos da defesa de perímetro para controles contínuos baseados em identidade, após 278 incidentes confirmados de ransomware na área da saúde terem sido registrados em 2025. O mercado de segurança de confiança zero com IA na saúde também se beneficia da forma como os sistemas de saúde agora operam em prontuários eletrônicos em nuvem, dispositivos médicos conectados e programas de monitoramento do hospital ao domicílio, o que torna uma borda de rede fixa muito menos útil do que a verificação em nível de carga de trabalho e de sessão. Um ciclo de compras orientado pela conformidade está emergindo à medida que as propostas de alterações nas regras da HIPAA nos EUA movem a microssegmentação de uma prática recomendada para um controle técnico obrigatório. A concorrência entre fornecedores está se intensificando porque provedores de plataformas integradas, especialistas em microssegmentação e empresas de segurança nativas em nuvem estão todos tentando conquistar implantações específicas para a área da saúde ao mesmo tempo. Ao longo do período de previsão, as oportunidades mais fortes no mercado de segurança de confiança zero com IA na saúde provavelmente virão da segurança de cargas de trabalho em nuvem, controles de confiança centrados em dispositivos e modelos de IA que preservam a privacidade e precisam de acesso verificado em cada ponto de inferência.

Principais Conclusões do Relatório

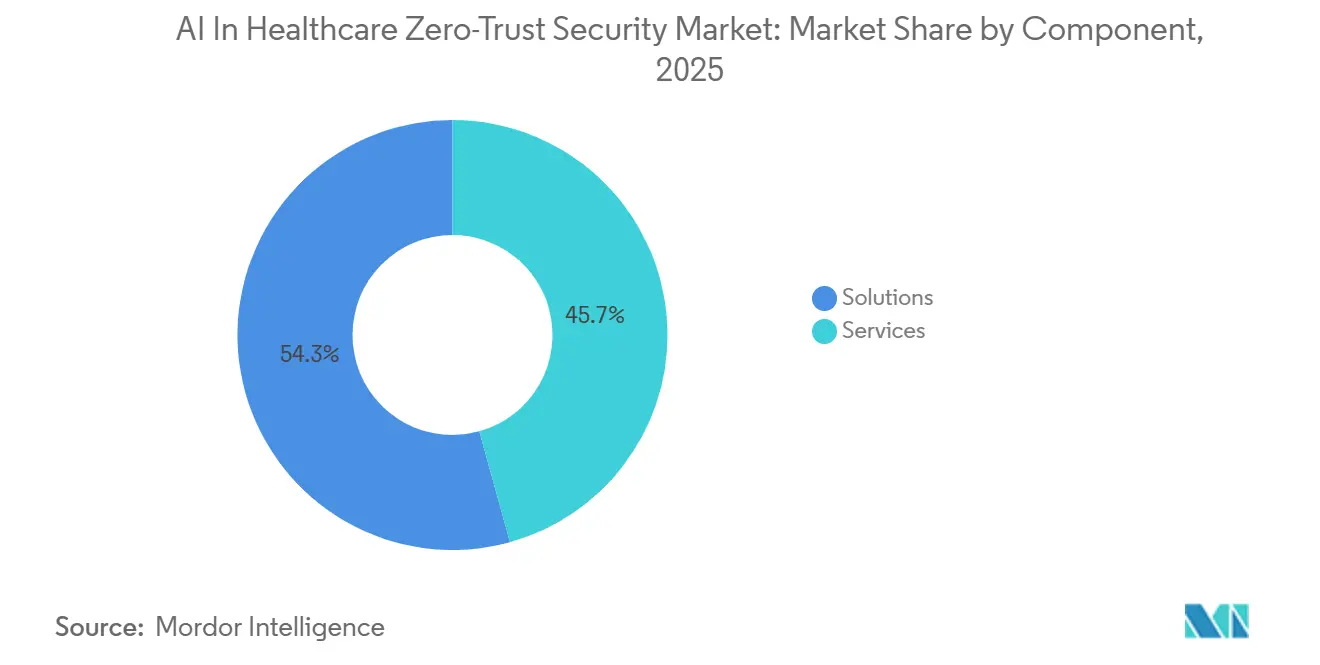

- Por componente, as soluções detinham uma participação de 54,32% do mercado em 2025 e devem crescer a uma CAGR de 21,44% até 2031.

- Por modo de implantação, a nuvem representou 56,34% da participação de mercado em 2025 e deve expandir a uma CAGR de 22,25% até 2031.

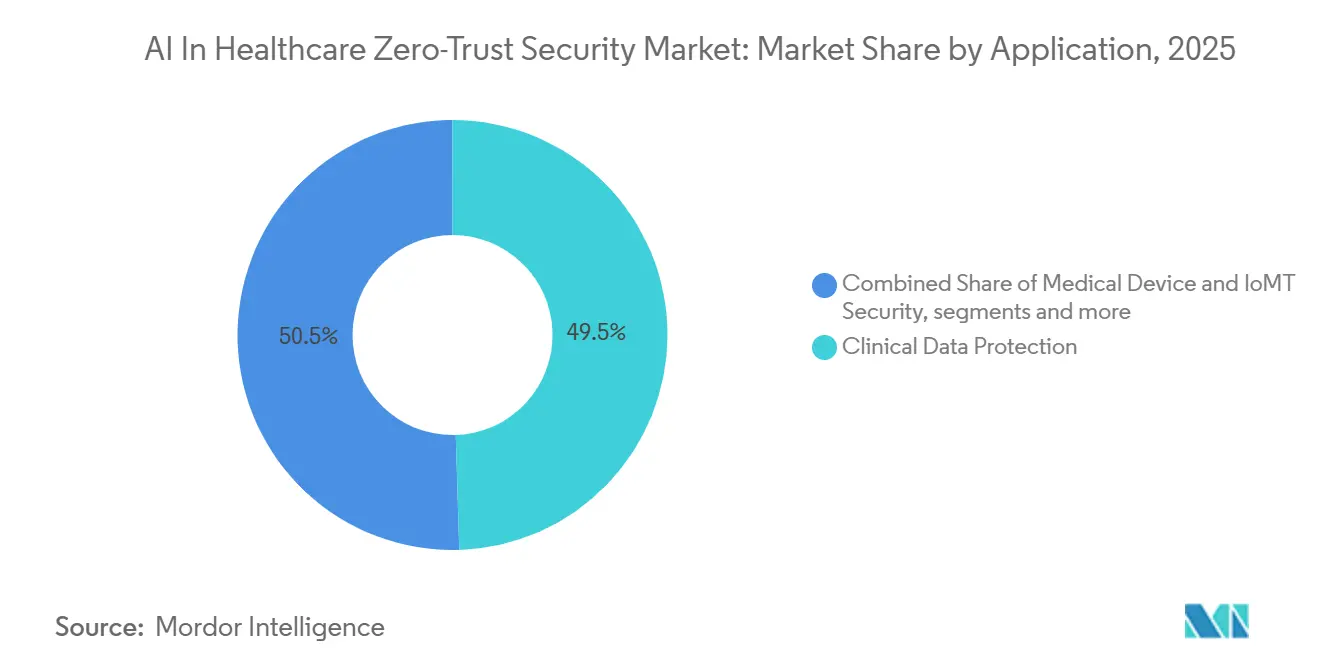

- Por aplicação, a segurança de prontuários eletrônicos de saúde e registros médicos eletrônicos detinha uma participação de 49,52% em 2025, enquanto a proteção de dados clínicos deve crescer a uma CAGR de 21,68% até 2031.

- Por usuário final, os prestadores de saúde representaram 48,49% da participação de mercado em 2025, enquanto as empresas farmacêuticas e de biotecnologia devem avançar a uma CAGR de 22,86% até 2031.

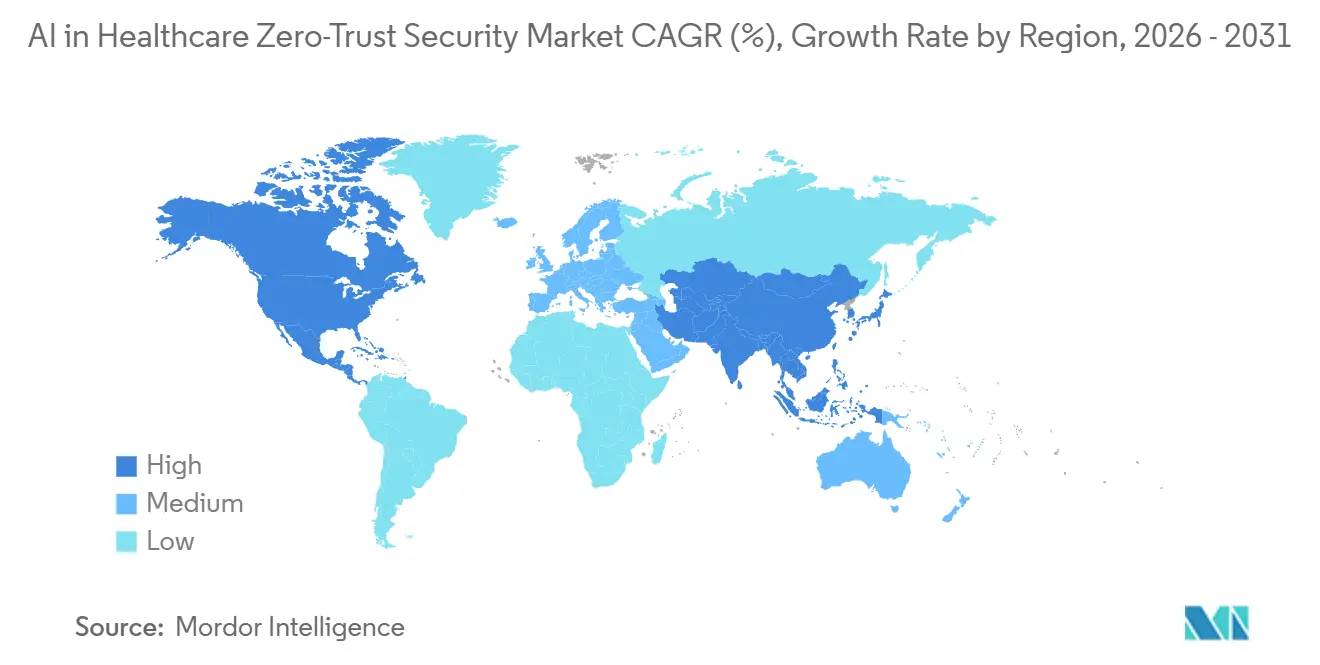

- Por geografia, a América do Norte detinha uma participação de 49,36% do mercado em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 23,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Confiança Zero com IA na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Microssegmentação Orientada por IA Reduz o Movimento Lateral de Ameaças | +3.5% | Global, com ganhos iniciais concentrados na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Rápida Adoção em Nuvem de Prontuários Eletrônicos de Saúde | +2.8% | Global, maior velocidade na América do Norte e no núcleo da APAC | Curto prazo (≤ 2 anos) |

| Aumento do Ransomware Direcionado a Dispositivos Médicos Conectados | +3.9% | Global, com impacto desproporcional nos prestadores de saúde da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Pressão Regulatória por Confiança Zero nas Atualizações da HIPAA e da HITECH | +3.2% | América do Norte como principal mercado, com repercussão nos regimes de privacidade da UE e da APAC | Médio prazo (2-4 anos) |

| Integração de Aprendizado Federado para Análises que Preservam a Privacidade | +1.9% | Núcleo da APAC, UE e América do Norte, onde as regras de residência de dados são mais rígidas | Médio prazo (2-4 anos) |

| Expansão do Telemonitoramento do Hospital ao Domicílio Exigindo Confiança na Borda | +1.7% | América do Norte e Europa Ocidental, com adoção emergente na Coreia do Sul e na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Microssegmentação Orientada por IA Limita a Propagação Lateral de Violações

A microssegmentação orientada por IA tornou-se um impulsionador prático de crescimento porque automatiza uma tarefa que antes era complexa demais para a maioria das equipes de TI hospitalares. Em grandes sistemas de saúde, milhares de dispositivos e aplicações mudam de status constantemente, de modo que as regras manuais de privilégio mínimo são difíceis de manter atualizadas sem suporte de aprendizado de máquina. O MultiCare Health System utilizou microssegmentação baseada em identidade em mais de 40.000 dispositivos conectados em 13 hospitais e mais de 350 clínicas durante um programa de 2025 a 2026, e conduziu o esforço com 2 equivalentes em tempo integral em comparação com um referencial de até 14.[1]PR Newswire, "MultiCare Health System Vence o Prêmio CSO 2026 pela Iniciativa de Microssegmentação," PR Newswire, prnewswire.com Essa alavancagem operacional é importante no mercado de segurança de confiança zero com IA na saúde porque os hospitais precisam de segmentação que possa se adaptar sem interromper os fluxos de trabalho clínicos. Ela também melhora a proteção em torno de sistemas de imagem e outros ativos raramente corrigidos, que são caminhos de ataque de alto valor no mercado de segurança de confiança zero com IA na saúde. À medida que mais prestadores buscam modelos de implantação com menor intervenção, a segmentação automatizada está se tornando uma das formas mais claras de transformar a confiança zero de conceito em prática de segurança clínica do dia a dia.

Aumento do Ransomware Direcionado a Dispositivos Médicos Conectados

O mercado de segurança de confiança zero com IA na saúde está registrando forte demanda em razão do acentuado aumento da pressão do ransomware sobre as operações de saúde. O Centro de Reclamações de Crimes na Internet do FBI registrou 278 incidentes confirmados de ransomware na área da saúde em 2025, o que manteve a segurança cibernética no topo das agendas orçamentárias. O Relatório de Investigações de Violações de Dados de 2026 da Verizon constatou que o ransomware esteve envolvido em 48% das violações na área da saúde, ante 44%, em 1.492 incidentes rastreados.[2]Verizon, "Verizon DBIR 2026 Saúde," Verizon, hipaajournal.com Fonte: RunSafe Security, "Segurança Cibernética de Dispositivos Médicos em 2026, Principais Conclusões," RunSafe Security, runsafesecurity.com Os dispositivos conectados ampliam o problema porque 24% das organizações sofreram um ataque cibernético em um dispositivo conectado em 2026, e 80% desses ataques causaram impacto moderado ou significativo no atendimento ao paciente. A exploração de acesso remoto direcionada a dispositivos médicos também aumentou de 28% em 2025 para 38% em 2026, o que mostra como os atacantes estão se voltando para endpoints clínicos sempre ativos. Em resposta, o mercado de segurança de confiança zero com IA na saúde está se orientando para autenticação contínua de dispositivos e controles de tráfego refinados que podem bloquear o movimento lateral sem forçar uma atualização completa dos dispositivos.

Pressão Regulatória por Confiança Zero nas Atualizações da HIPAA e da HITECH

A mudança regulatória está transformando o mercado de segurança de confiança zero com IA na saúde em uma categoria de gastos mais previsível. O Aviso de Proposta de Regulamentação do HHS publicado em 6 de janeiro de 2025 listou explicitamente as políticas de segmentação de rede projetadas para limitar o acesso e prevenir o movimento lateral por intrusos sob 45 CFR 164.312. A mesma proposta também estabeleceu controles prescritivos que incluem criptografia para informações de saúde protegidas eletronicamente em repouso, TLS 1.2 ou superior em trânsito, autenticação multifator, varredura de vulnerabilidades semestral e testes de penetração anuais. Isso afasta o investimento em segurança hospitalar de programas de melhoria opcionais e o direciona para planos de implementação orientados por auditoria no mercado de segurança de confiança zero com IA na saúde. A Alemanha está reforçando a mesma direção em escala de infraestrutura nacional após a gematik ter concedido o contrato de desenvolvimento de software de confiança zero para a TI 2.0 em julho de 2025, com implantação produtiva iniciando a partir de julho de 2026.[3]gematik, "Confiança Zero Como Padrão de Segurança Para a TI 2.0, Contrato Concedido," gematik, gematik.de Essa combinação de pressão de ameaças e aplicação de conformidade está ampliando a base endereçável para o mercado de segurança de confiança zero com IA na saúde tanto entre prestadores quanto entre operadores de infraestrutura de saúde digital.

Rápida Adoção em Nuvem de Prontuários Eletrônicos de Saúde

A migração para a nuvem está fortalecendo o mercado de segurança de confiança zero com IA na saúde porque as aplicações de saúde agora dependem de interfaces de programação de aplicações, controles em nível de sessão e padrões de acesso distribuído que os modelos de perímetro mais antigos não gerenciam bem. Quando os prontuários eletrônicos de saúde e as cargas de trabalho clínicas migram para ambientes de nuvem e híbridos, cada integração de serviço cria um novo ponto de aplicação de políticas que deve ser verificado continuamente em vez de ser confiável por padrão. As organizações de saúde utilizavam em média 11 serviços de nuvem diferentes ao mesmo tempo em 2025, o que aumentou o número de caminhos laterais que as equipes de segurança precisavam controlar. A violação da Change Healthcare em 2024, que expôs aproximadamente 190 milhões de registros, mostrou como as lacunas de confiança entre serviços podem escalar rapidamente em ambientes de saúde. Como resultado, o mercado de segurança de confiança zero com IA na saúde está registrando adoção mais rápida de proteção de cargas de trabalho em nuvem, planos de políticas unificados e controles com reconhecimento de identidade que podem acompanhar usuários e aplicações em ambientes de atendimento distribuído. Essa mudança de arquitetura liderada pela nuvem também está fazendo com que os compradores prefiram plataformas capazes de proteger tanto as cargas de trabalho quanto as interfaces de aplicações que as conectam.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de Competências em Talentos de DevSecOps em Segurança de IA | -2.1% | Global, mais aguda na América do Norte e na APAC, onde as funções de segurança de IA permanecem sem preenchimento | Curto prazo (≤ 2 anos) |

| Dispositivos Locais Legados sem Suporte a Agentes | -1.6% | Global, com efeito desproporcional no Oriente Médio e África e na América do Sul, onde os ciclos de renovação de capital são mais longos | Médio prazo (2-4 anos) |

| Alto TCO de Estruturas de Verificação Contínua | -1.8% | Global, mais pronunciado em prestadores de saúde de segundo nível e rurais | Médio prazo (2-4 anos) |

| Risco de Viés Algorítmico entre Fornecedores em Modelos de Dados de Pacientes | -1.0% | América do Norte e UE, onde as auditorias de governança de modelos de IA são mais avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências em Talentos de DevSecOps em Segurança de IA

A principal restrição operacional ao mercado de segurança de confiança zero com IA na saúde é a escassez de profissionais capazes de executar programas de segurança assistidos por IA no dia a dia. A ISC2 reportou uma lacuna global na força de trabalho de segurança cibernética de mais de 4 milhões de profissionais em 2025, o que deixa muitas organizações de saúde sem pessoal suficiente para ajustar mecanismos de políticas, revisar o comportamento de modelos ou manter a verificação contínua. Essa escassez é mais relevante em ambientes de prestadores com recursos limitados, onde as equipes de segurança frequentemente precisam gerenciar identidade, dispositivos, cargas de trabalho em nuvem e conformidade com o mesmo quadro restrito de pessoal. Mesmo quando os hospitais adquirem novas plataformas, a implantação pode ser lenta porque o trabalho mais difícil começa após a compra, quando as equipes precisam definir políticas, estabelecer linhas de base comportamentais e testar exceções em todas as operações clínicas. Os prestadores menores e rurais enfrentam a pressão mais intensa porque não conseguem distribuir mão de obra especializada por grandes instalações ou funções de segurança dedicadas. Os fornecedores que reduzem a necessidade de mão de obra especializada por meio de automação e modelos específicos para a área da saúde estão, portanto, ganhando preferência no mercado de segurança de confiança zero com IA na saúde.

Alto TCO de Estruturas de Verificação Contínua

O alto custo total de propriedade continua sendo um freio evidente no mercado de segurança de confiança zero com IA na saúde, especialmente para hospitais de segundo nível e sistemas rurais. Um programa maduro de confiança zero adiciona custos em orquestração de identidade, análise comportamental, aplicação de políticas, atestação de dispositivos e monitoramento ininterrupto, não apenas em licenças de software. O ônus aumenta ainda mais quando dispositivos locais mais antigos não conseguem executar agentes modernos e precisam de controles compensatórios na camada de rede. Mais de 25% das organizações de saúde ainda operam dispositivos médicos além das datas de fim de suporte do fabricante, e cada um desses ativos requer medidas extras de contenção que aumentam os custos sem simplificar as operações. A ISC2 também constatou que a confiança zero caiu como competência priorizada de 27% dos respondentes em 2024 para 24% em 2025, o que sugere que algumas organizações estão cadenciando as implantações à medida que avaliam os compromissos de recursos. Isso está criando espaço no mercado de segurança de confiança zero com IA na saúde para plataformas de visibilidade sem agente e modelos de aplicação híbrida que reduzem os custos de implementação em torno de instalações legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Segmento de Soluções Ancora as Implantações de Confiança Zero em Nível Empresarial

As soluções detinham 54,32% da participação do mercado de segurança de confiança zero com IA na saúde em 2025 e também devem crescer a uma CAGR de 21,44% até 2031, o que mostra que as plataformas de software ainda formam a camada base da implantação. Essa categoria inclui mecanismos de microssegmentação, gerenciamento de identidade e acesso orientado por IA, análise comportamental e integrações de monitoramento de segurança que fornecem aos hospitais a telemetria necessária para o refinamento contínuo de políticas. A IA na saúde gerou 71 bilhões de transações de IA e aprendizado de máquina no Zero Trust Exchange da Zscaler em 2025, e a saúde foi o maior contribuinte do setor público por volume, o que indica que as plataformas de soluções já estão lidando com atividades em escala clínica em vez de pequenos projetos piloto. Essa escala ajuda os fornecedores a treinar modelos de detecção e acesso com base no comportamento operacional real, em vez de depender apenas de bibliotecas de políticas estáticas. No setor de segurança de confiança zero com IA na saúde, esse ciclo de retroalimentação torna as plataformas de soluções mais difíceis de substituir uma vez que estejam integradas às operações clínicas.

Os serviços continuam sendo importantes porque muitos sistemas de saúde ainda precisam de detecção e resposta gerenciadas, suporte à implementação e orientação de conformidade em torno das implantações de confiança zero. Os prestadores de serviços também ajudam os hospitais a adaptar plataformas genéricas a instalações de dispositivos médicos, fluxos de aplicações clínicas e necessidades de documentação de auditoria. Com o tempo, o mercado de segurança de confiança zero com IA na saúde provavelmente verá os serviços migrarem do trabalho básico de implantação para validação de modelos, suporte a auditorias e design de políticas para ambientes clínicos complexos.

Por Modo de Implantação: A Arquitetura em Nuvem Impulsiona o Ciclo de Adoção Mais Rápido

A nuvem detinha 56,34% de participação no mercado e também é o modo de implantação de crescimento mais rápido, com o tamanho do mercado de segurança de confiança zero com IA na saúde para entrega baseada em nuvem projetado para crescer a uma CAGR de 22,25% até 2031. Esse crescimento reflete a necessidade de um plano de políticas único abrangendo hospitais, clínicas, equipes remotas e aplicações de terceiros que não residem dentro de um único limite de rede. A entrega em nuvem também oferece elasticidade aos compradores, de modo que a capacidade de políticas e inspeção pode se expandir com picos de internações, consultas remotas ou cargas de trabalho de IA com uso intensivo de dados. A Illumio lançou uma plataforma de visibilidade sem agente e contenção de violações para ambientes híbridos em fevereiro de 2026, utilizando telemetria de firewall existente da Check Point e da Fortinet para estender a proteção a instalações mistas. Essa abordagem se encaixa no mercado de segurança de confiança zero com IA na saúde porque os compradores da área da saúde desejam controle de políticas em escala de nuvem sem deixar ativos locais mais antigos sem gerenciamento.

A implantação local ainda desempenha um papel definido em centros médicos acadêmicos, sistemas de saúde governamentais e ambientes de pesquisa onde requisitos de isolamento total ou preocupações com residência de dados limitam a migração completa para a nuvem. O modelo híbrido é, portanto, comum, com políticas centralizadas e aplicação distribuída trabalhando juntas em infraestrutura de nuvem e local. As organizações de saúde utilizavam em média 11 serviços de nuvem diferentes ao mesmo tempo em 2025, o que ajuda a explicar por que a política uniforme é difícil de manter sem uma abordagem combinada.

Por Aplicação: A Dominância dos Prontuários Eletrônicos de Saúde e Registros Médicos Eletrônicos Mascara um Crescimento Mais Rápido na Proteção de Dados Clínicos

A segurança de prontuários eletrônicos de saúde e registros médicos eletrônicos representou 49,52% da receita em 2025, o que mantém o sistema central de registros clínicos no centro das prioridades de gastos. Esses sistemas concentram a maior quantidade de informações de saúde protegidas eletronicamente e continuam sendo os principais alvos de ransomware em ambientes de saúde. A proposta do HHS de janeiro de 2025 torna esse foco mais duradouro porque a segmentação obrigatória, a varredura de vulnerabilidades e os testes de penetração se aplicam diretamente aos sistemas que lidam com informações de saúde protegidas eletronicamente. Isso fornece ao mercado de segurança de confiança zero com IA na saúde uma âncora de conformidade recorrente em torno das aplicações que os prestadores não podem colocar offline e não podem deixar sob modelos de confiança legados. Também ajuda a explicar por que a proteção de prontuários eletrônicos de saúde continua sendo o ponto de entrada para uma adoção mais ampla de confiança zero em camadas de identidade, carga de trabalho e dados.

A proteção de dados clínicos é a aplicação de crescimento mais rápido, com o tamanho do mercado de segurança de confiança zero com IA na saúde para esse segmento projetado para expandir a uma CAGR de 21,68% até 2031. A Proofpoint relatou em 2025 que 60% das organizações de saúde tinham dificuldade em proteger dados confidenciais usados dentro de sistemas de IA, o que mostra por que o controle de acesso no nível dos dados está se tornando mais urgente. Essa pressão é mais intensa em áreas como oncologia, genômica e diagnósticos distribuídos, onde a colaboração de dados é valiosa, mas centralizar registros sensíveis nem sempre é prático. A segurança de dispositivos médicos e de cargas de trabalho em nuvem na área da saúde também está se expandindo porque endpoints conectados e aplicações distribuídas criam mais sessões, interfaces e links de serviço que precisam de acesso verificado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: O Crescimento Mais Rápido do Setor Farmacêutico Revela uma Lacuna de Segurança em Ensaios Clínicos

Os prestadores de saúde detinham 48,49% da receita total de usuários finais em 2025, refletindo a escala de suas instalações de prontuários eletrônicos de saúde, dispositivos conectados e eventos de acesso clínico diário. As organizações prestadoras também concentram os fluxos de trabalho clínicos mais pesados, que não toleram tempo de inatividade ou interrupções por falsos positivos. A Proofpoint constatou que 96% das organizações de saúde sofreram pelo menos 2 incidentes de perda de dados envolvendo dados sensíveis de saúde nos 2 anos anteriores, o que ajuda a explicar por que os gastos dos prestadores continuam sendo a maior base neste mercado. As entidades cobertas também estão mais próximas da aplicação da HIPAA, de modo que suas decisões de compra frequentemente começam com a exposição à conformidade e depois se ampliam para um planejamento mais abrangente de resiliência cibernética. No setor de segurança de confiança zero com IA na saúde, os prestadores continuam sendo o conjunto de receitas mais imediato porque combinam a maior exposição operacional com o risco de auditoria mais urgente.

As empresas farmacêuticas e de biotecnologia devem crescer a uma CAGR de 22,86% até 2031, tornando-as o grupo de usuários finais de crescimento mais rápido. Seu modelo de segurança está mudando porque ensaios descentralizados, colaboração de pesquisa transfronteiriça e descoberta de medicamentos liderada por IA distribuem dados de pacientes e ensaios por muitas organizações e jurisdições. Isso cria um perímetro de confiança mais amplo do que a maioria dos campi hospitalares, razão pela qual o mercado de segurança de confiança zero com IA na saúde está encontrando forte espaço de expansão em proteção de dados clínicos, governança de identidade e controle de acesso de parceiros para esse grupo. O mesmo padrão também aumenta a demanda por trilhas de auditoria detalhadas porque os dados regulamentados de ensaios devem transitar entre patrocinadores, centros, organizações de pesquisa contratada e endpoints remotos de pacientes. Os pagadores e outras entidades de saúde também estão adotando progressivamente essas plataformas à medida que reivindicações automatizadas, ecossistemas digitais e obrigações de associados de negócios trazem mais fluxos de trabalho sensíveis para a verificação baseada em políticas.

Análise Geográfica

A América do Norte detinha 49,36% da participação do mercado de segurança de confiança zero com IA na saúde em 2025, conferindo à região a maior base instalada e o maior poder de compra de curto prazo. Os Estados Unidos lideram essa posição porque combinam alta exposição a violações com propostas de alterações na HIPAA que tornam a microssegmentação um controle obrigatório em vez de uma opção flexível. Os custos de violações de dados de saúde nos Estados Unidos atingiram USD 10,93 milhões em 2024, o que forneceu aos conselhos um argumento financeiro claro para controles de acesso e contenção mais robustos. O Canadá e o México contribuem para o crescimento regional por meio da digitalização da saúde e da expansão de redes hospitalares, embora seu ritmo de adoção permaneça abaixo dos Estados Unidos. Até 2031, o mercado de segurança de confiança zero com IA na saúde deve continuar encontrando demanda estável na América do Norte porque prazos de conformidade, pressão de seguradoras e aquisições empresariais estão se movendo na mesma direção.

A Ásia-Pacífico deve crescer a uma CAGR de 23,27% até 2031, tornando-a o bolsão regional de crescimento mais rápido. A região está se expandindo porque os programas de saúde digital na Índia, no Japão, na Coreia do Sul, na China e na Austrália estão aumentando o número de registros conectados à nuvem, dispositivos e fluxos de trabalho de atendimento remoto que precisam de controles de confiança verificados. Isso cria uma grande pista de crescimento para o mercado de segurança de confiança zero com IA na saúde, especialmente onde os governos estão construindo infraestrutura nacional de dados de saúde e os prestadores estão migrando para modelos de atendimento mais conectados. Os prestadores da região também estão equilibrando o crescimento com as regras de residência de dados, o que torna o aprendizado federado e a segurança de borda uma opção prática. O perfil de crescimento também é sustentado por expectativas mais rígidas de governança de dados, o que torna as análises que preservam a privacidade e a segurança baseada em borda mais relevantes nas implantações da APAC.

A Europa ocupa uma posição significativa no mercado, com a Alemanha estabelecendo a direção formal mais sólida por meio de seu programa de confiança zero TI 2.0. O Reino Unido, a França, a Itália e a Espanha também estão avançando no mesmo caminho à medida que as regras de segurança cibernética para setores críticos e os programas de modernização dos sistemas de saúde impulsionam os gastos com segurança. O Oriente Médio, a África e a América do Sul permanecem oportunidades em estágio inicial no mercado de segurança de confiança zero com IA na saúde, com a adoção liderada pelos programas de saúde digital do CCG, enquanto a adoção mais ampla ainda é freada por ciclos mais lentos de renovação de capital.

Cenário Competitivo

O mercado de segurança de confiança zero com IA na saúde apresenta concentração moderada no nível superior, onde grandes fornecedores integrados competem por mandatos em nível empresarial e players especializados se concentram em lacunas de dispositivos e ambientes híbridos. A unificação de plataformas é a principal estratégia porque os prestadores desejam identidade, rede, endpoint e política de nuvem em menos ferramentas. A Cisco também anunciou sua intenção de adquirir a Astrix Security em 2026, o que aponta para uma preocupação crescente com identidades não humanas e fluxos de trabalho automatizados em ambientes de confiança zero. Esses movimentos mostram que o mercado de segurança de confiança zero com IA na saúde está migrando de controles pontuais isolados para plataformas de segurança mais amplas lideradas por identidade.

A concorrência também está se ampliando em torno da proteção nativa de IA para aplicações e fluxos de trabalho que ficam fora do perímetro hospitalar clássico. A CrowdStrike anunciou a aquisição da Pangea em setembro de 2025 para estender o Falcon com capacidades de Detecção e Resposta de IA, o que se alinha ao uso crescente de modelos de IA dentro das operações de saúde. O lançamento pela Illumio em fevereiro de 2026 de visibilidade sem agente e contenção de violações para ambientes híbridos visou outra lacuna importante no mercado de segurança de confiança zero com IA na saúde, nomeadamente dispositivos e cargas de trabalho mais antigos que não conseguem suportar agentes modernos. Fornecedores menores como Cynerio e Medigate, agora parte da Claroty, continuam relevantes onde os compradores desejam descoberta mais profunda de IoMT e contexto de ativos clínicos do que as plataformas generalistas geralmente oferecem. Essa combinação de grandes suítes e especialistas focados mantém a pressão competitiva elevada mesmo quando grandes fornecedores dominam os principais negócios empresariais.

O espaço aberto no mercado é mais evidente em torno do monitoramento do hospital ao domicílio, ensaios descentralizados e dispositivos médicos legados, onde a confiança deve ser aplicada em ambientes fragmentados e com muitos terceiros. A orientação do NIST sobre residências inteligentes para telessaúde do final de 2025 deixou claro que os fluxos de trabalho de atendimento domiciliar conectado trazem riscos de segurança cibernética e privacidade que ainda carecem de abordagens de implementação totalmente padronizadas. É por isso que o mercado de segurança de confiança zero com IA na saúde continua recompensando os fornecedores que conseguem combinar contenção sem agente, modelos de políticas específicos para a área da saúde e relatórios prontos para conformidade. As barreiras de aquisição, como o alinhamento com HITRUST e FedRAMP, também favorecem as plataformas estabelecidas, o que encurta a pista para entrantes indiferenciados e apoia a consolidação contínua.

Líderes do Setor de Segurança de Confiança Zero com IA na Saúde

-

Palo Alto Networks

-

IBM

-

Cisco Systems

-

Microsoft Corporation

-

Fortinet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: IGEL e Zscaler lançaram conjuntamente os Planos de Segurança para Saúde para Prestação de Cuidados Distribuídos na HIMSS26 Europe em Copenhague, fornecendo orientação arquitetônica abrangendo proteção de informações de saúde protegidas, segurança de endpoints distribuídos usando o sistema operacional imutável da IGEL e planejamento de continuidade operacional para clínicas e ambientes de atendimento remoto.

- Abril de 2026: A Palo Alto Networks anunciou sua intenção de adquirir a Portkey, uma empresa de segurança de gateway de IA que processa trilhões de tokens mensalmente, para construir governança de plano de controle centralizado para agentes de IA autônomos em implantações empresariais de saúde.

- Abril de 2026: A Palo Alto Networks concluiu a aquisição da Koi, estabelecendo uma nova categoria de produto denominada Segurança de Endpoint Agêntico para proteger agentes de codificação de IA e ferramentas de endpoint autônomas que operam dentro de fluxos de trabalho clínicos.

Escopo do Relatório Global do Mercado de Segurança de Confiança Zero com IA na Saúde

De acordo com o escopo do relatório, o mercado de segurança de confiança zero com IA na saúde refere-se ao uso de soluções de segurança orientadas por inteligência artificial que aplicam o modelo de confiança zero em ambientes de saúde, onde nenhum usuário, dispositivo ou aplicação é automaticamente confiável. Essas soluções verificam continuamente o acesso, detectam ameaças, monitoram a atividade de rede e protegem dados sensíveis de saúde, ajudando as organizações a fortalecer a segurança cibernética, garantir a conformidade regulatória e salvaguardar as informações dos pacientes.

O mercado de segurança de confiança zero com IA na saúde é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em soluções e serviços. Por modo de implantação, o mercado é segmentado em nuvem e local. Por aplicação, o mercado é segmentado em proteção de dados clínicos, segurança de dispositivos médicos e IoMT, segurança de prontuários eletrônicos de saúde e registros médicos eletrônicos, segurança de cargas de trabalho em nuvem na área da saúde e outros. Por usuário final, o mercado é segmentado em prestadores de saúde, empresas farmacêuticas e de biotecnologia, pagadores de saúde e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece valores (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Proteção de Dados Clínicos |

| Segurança de Dispositivos Médicos e IoMT |

| Segurança de Prontuários Eletrônicos de Saúde e Registros Médicos Eletrônicos |

| Segurança de Cargas de Trabalho em Nuvem na Área da Saúde |

| Outros |

| Prestadores de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Pagadores de Saúde |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Aplicação | Proteção de Dados Clínicos | |

| Segurança de Dispositivos Médicos e IoMT | ||

| Segurança de Prontuários Eletrônicos de Saúde e Registros Médicos Eletrônicos | ||

| Segurança de Cargas de Trabalho em Nuvem na Área da Saúde | ||

| Outros | ||

| Por Usuário Final | Prestadores de Saúde | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Pagadores de Saúde | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da segurança de confiança zero com IA na saúde?

O mercado deve atingir USD 4,95 bilhões até 2031, partindo de USD 1,95 bilhão em 2026, crescendo a uma CAGR de 20,48% no período de 2026 a 2031.

Qual componente lidera atualmente os gastos?

As soluções lideraram com 54,32% da receita em 2025, sustentadas pela demanda por microssegmentação, controles de identidade, análise comportamental e integrações de monitoramento.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem deve ser o modo de implantação de crescimento mais rápido, a uma CAGR de 22,25% até 2031, porque os ambientes de saúde abrangem cada vez mais hospitais, equipes remotas, registros em nuvem e aplicações híbridas.

Qual área de aplicação está se expandindo mais rapidamente?

A proteção de dados clínicos deve crescer a uma CAGR de 21,68% até 2031, à medida que as organizações de saúde tentam proteger dados confidenciais usados dentro de sistemas de IA e fluxos de trabalho de análises distribuídas.

Página atualizada pela última vez em: