Tamanho e Participação do Mercado de Observabilidade e Governança de Agentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

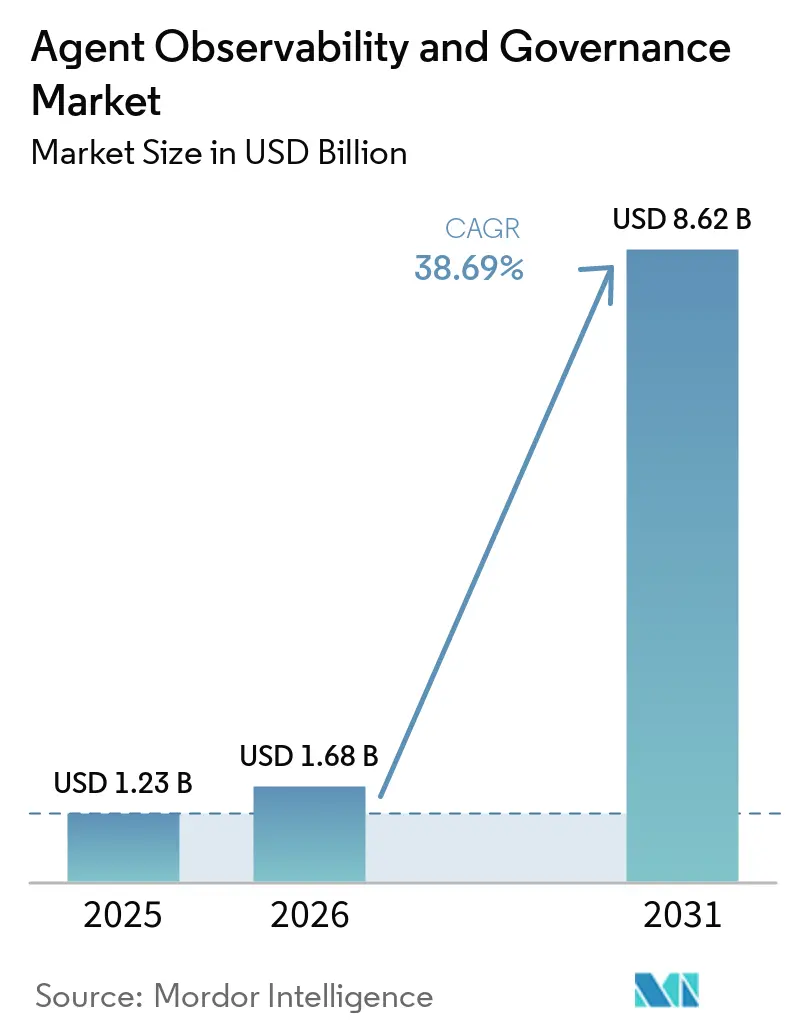

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.69% CAGR |

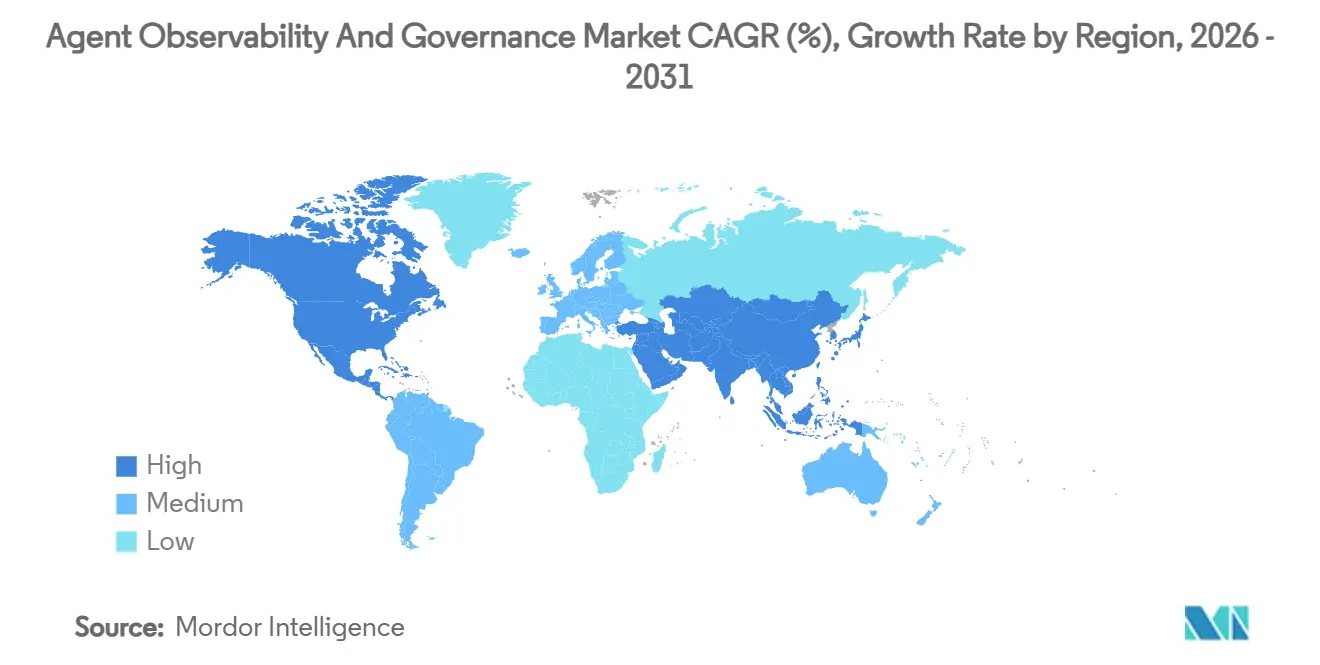

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Observabilidade e Governança de Agentes por Mordor Intelligence

O tamanho do mercado de observabilidade e governança de agentes deve crescer de 1,23 bilhão de USD em 2025 para 1,68 bilhão de USD em 2026 e está previsto para atingir 8,62 bilhões de USD até 2031, a um CAGR de 38,69% no período de 2026 a 2031. A demanda corporativa se acelera à medida que agentes de IA autônomos migram de provas de conceito piloto para cargas de trabalho de produção contínua, expondo pontos cegos que as ferramentas legadas de desempenho de aplicações não conseguem iluminar. Novas regulamentações agora exigem trilhas de auditoria em tempo real e explicabilidade, transformando a observabilidade em um mandato de conformidade, e não mais em um diferencial de TI. O investimento de fornecedores em instrumentação baseada em OpenTelemetry reduz o atrito de integração e incentiva estratégias de múltiplas nuvens, enquanto o financiamento de capital de risco mantém as startups especializadas inovando mais rapidamente do que os incumbentes. A intensificação da concorrência leva os fornecedores de plataformas a adicionar mecanismos nativos de aplicação de políticas e modelos de conformidade específicos por setor, expandindo o gasto endereçável além do DevOps para os orçamentos de risco, jurídico e segurança.

Principais Conclusões do Relatório

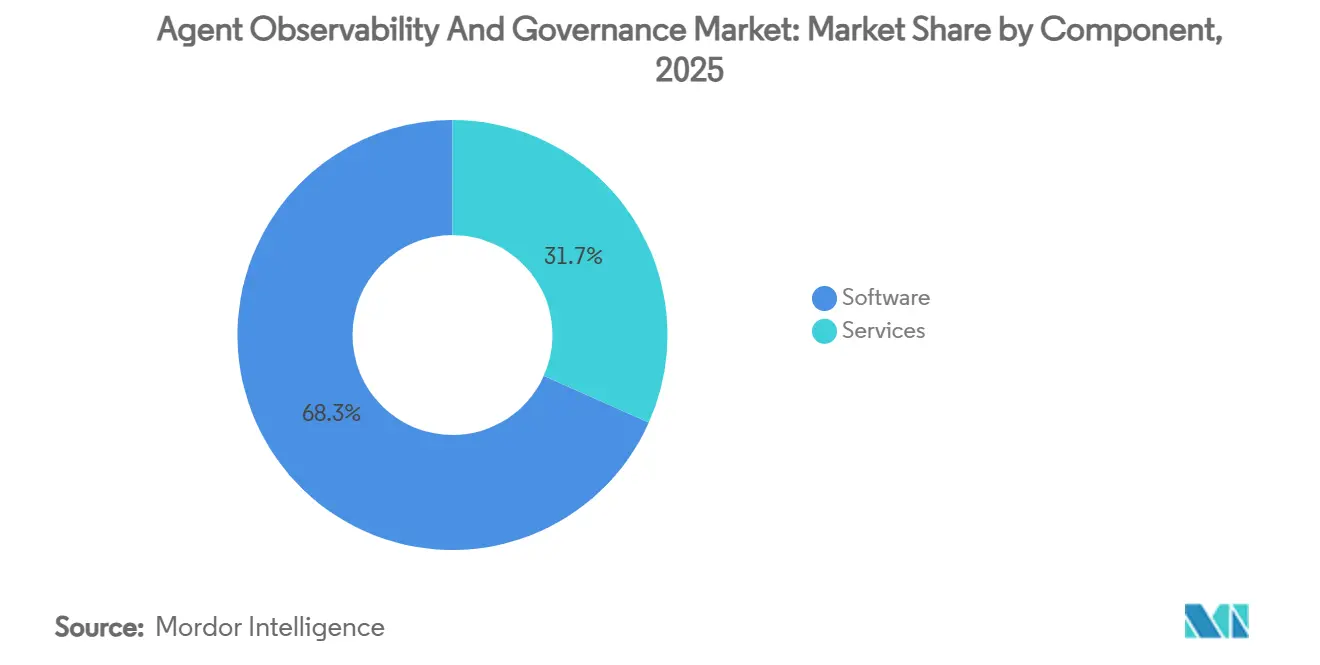

- Por componente, o software representou 68,32% da receita de 2025, enquanto os serviços devem crescer a um CAGR de 36,93% até 2031.

- Por modo de implantação, as implantações em nuvem lideraram com uma participação de 71,44% em 2025, e as arquiteturas híbridas devem se expandir a um CAGR de 37,13% até 2031.

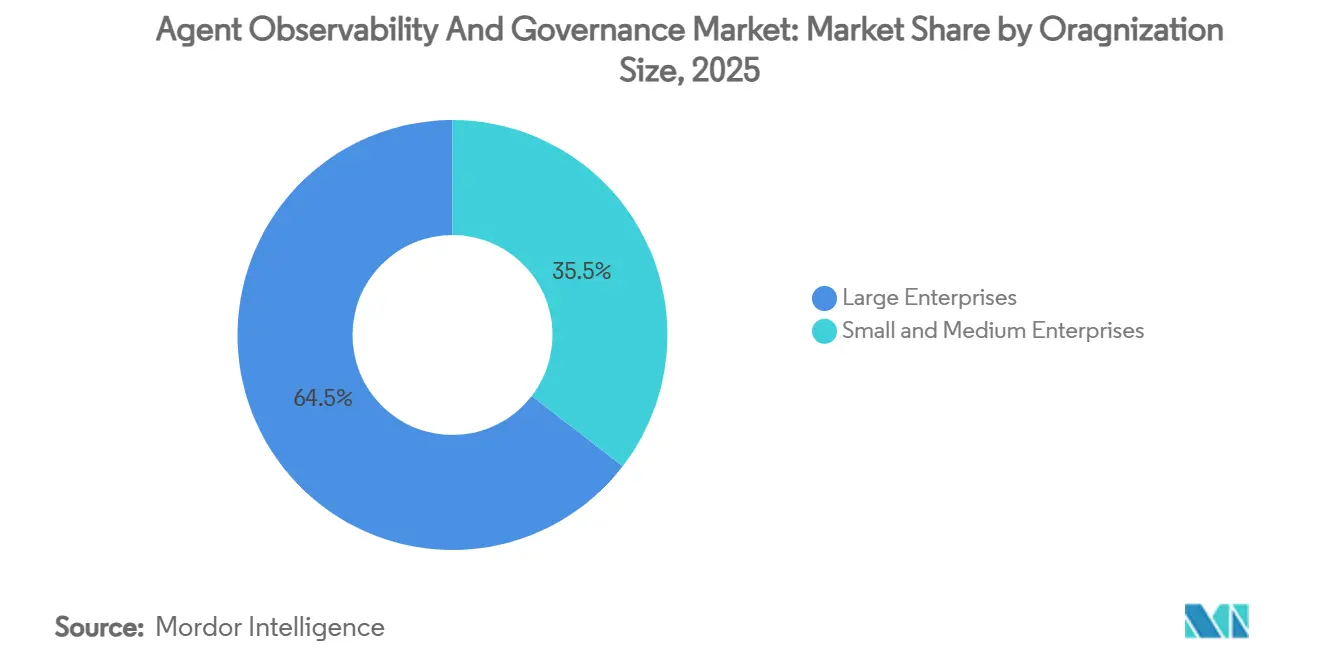

- Por porte da organização, as grandes empresas responderam por 64,54% dos gastos de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 36,89% até 2031.

- Por vertical do setor, o setor bancário, de serviços financeiros e seguros capturou 19,98% da receita de 2025, enquanto saúde e ciências da vida estão posicionadas para o crescimento mais rápido, com um CAGR de 37,93% ao longo do período de previsão.

- Por geografia, a América do Norte respondeu por 38,27% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 41,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Observabilidade e Governança de Agentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Agentes de IA Autônomos em Fluxos de Trabalho Corporativos | +12.4% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento do Escrutínio Regulatório em Torno da Implantação Responsável de IA | +9.7% | Europa e América do Norte lideram, expandindo-se para Ásia-Pacífico e Oriente Médio | Longo prazo (≥4 anos) |

| Mudança Generalizada para Cadeias de Ferramentas de Observabilidade Nativas em Nuvem | +7.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤2 anos) |

| Crescente Complexidade das Arquiteturas de LLM com Múltiplos Agentes | +6.8% | Global, adoção inicial nos setores de tecnologia e BFSI | Médio prazo (2 a 4 anos) |

| Surgimento de Mandatos de Segurança e Conformidade no Nível do Agente | +5.3% | América do Norte, Europa e Ásia-Pacífico (Japão, Singapura) | Longo prazo (≥4 anos) |

| Aumento do Financiamento de Capital de Risco em Startups de Operações de Agentes de IA | +3.1% | América do Norte e Europa, com expansão para Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Agentes de IA Autônomos em Fluxos de Trabalho Corporativos

A implantação de agentes autônomos pelas empresas da Fortune 500 subiu de 18% no início de 2024 para 60% em dezembro de 2025, de acordo com divulgações da Microsoft a investidores. Os agentes agora aprovam compras, detectam fraudes e revisam código, operando continuamente sem pontos de verificação humanos. O monitoramento tradicional captura latência e erros, mas não registra cadeias de raciocínio nem a adesão a políticas. A Salesforce respondeu incorporando telemetria no nível de decisão em seu lançamento do Agentforce, estabelecendo uma nova referência de mercado. Os reguladores financeiros seguiram o mesmo caminho, com a proposta do Comitê de Basileia de janeiro de 2025 exigindo supervisão em tempo real das decisões de crédito automatizadas. Essa convergência de escalonamento comercial e pressão regulatória eleva a observabilidade de uma compra de ferramenta de desenvolvimento para uma prioridade de conformidade na sala de diretoria.

Aumento do Escrutínio Regulatório em Torno da Implantação Responsável de IA

A Lei de IA da União Europeia, aplicável desde agosto de 2024, exige documentação técnica, supervisão humana e trilhas de auditoria para sistemas de alto risco, com penalidades de até 7% da receita global.[1]Estratégia Digital, "Quadro Regulatório sobre IA," EUROPA.EU O Reino Unido adotou um modelo específico por setor em março de 2025, atribuindo a supervisão aos reguladores existentes. Nos Estados Unidos, o memorando M-24-10 do Escritório de Gestão e Orçamento exige que cada agência federal faça um inventário dos sistemas de IA e avalie seus riscos. A comissão de privacidade do Japão emitiu diretrizes em fevereiro de 2025 exigindo explicabilidade para decisões automatizadas. Esses regimes sobrepostos fragmentam a conformidade, beneficiando plataformas que suportam modelos de políticas multijurisdicionais e painéis em tempo real.

Mudança Generalizada para Cadeias de Ferramentas de Observabilidade Nativas em Nuvem

A adoção do OpenTelemetry atingiu 78% em 2025, ante 54% dois anos antes, segundo a pesquisa anual da Cloud Native Computing Foundation. As convenções semânticas ratificadas em junho de 2025 definem atributos como versão do modelo e tokens de prompt, permitindo telemetria consistente de agentes. O Kubernetes agora sustenta 68% das cargas de trabalho de IA, e a Datadog relatou que os clientes ingeriram uma média de 2,3 petabytes de dados de observabilidade por mês no quarto trimestre de 2025. Sinais padronizados reduzem o risco de dependência de fornecedor, incentivando implantações em múltiplas nuvens e beneficiando fornecedores independentes especializados em análise de telemetria de alta cardinalidade.

Crescente Complexidade das Arquiteturas de LLM com Múltiplos Agentes

O framework Swarm da OpenAI popularizou a orquestração de múltiplos agentes no final de 2024, mas carecia de observabilidade integrada, forçando o uso de registros personalizados. O Google Cloud respondeu em maio de 2025 com o Vertex AI Agent Builder, com rastreamento que representa as interações entre agentes como grafos, um recurso citado por empresas durante avaliações de aquisição. Um estudo de fevereiro de 2025 da Universidade de Stanford constatou que 42% das falhas em sistemas de múltiplos agentes decorriam de falhas de comunicação entre agentes, e não de erros do modelo. Formatos de metadados diversos entre provedores complicam a análise de causa raiz, impulsionando a demanda por telemetria inter-agentes unificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões de Interoperabilidade para Telemetria de Agentes | -4.9% | Global, mais aguda em ambientes corporativos com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Alto Custo Total de Propriedade para Plataformas Corporativas | -3.8% | Global, com impacto particular em PMEs e setores sensíveis a custos | Curto prazo (≤2 anos) |

| Escassez de Talentos Qualificados em Estruturas de Governança de IA | -2.7% | Global, grave na Ásia-Pacífico e América do Sul | Longo prazo (≥4 anos) |

| Barreiras de Residência e Soberania de Dados em Implantações Transfronteiriças | -2.1% | Europa, Oriente Médio, Ásia-Pacífico (China, Índia) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Interoperabilidade para Telemetria de Agentes

As convenções específicas de OpenTelemetry para agentes permanecem em status de rascunho em março de 2026, atrasando a compatibilidade entre fornecedores.[2]Rascunho de Governança, "Convenções Semânticas de Telemetria de Agentes," OPENTELEMETRY.IO As empresas, portanto, adotam bibliotecas proprietárias da Datadog, Dynatrace ou AWS, aumentando os custos de migração. Uma pesquisa da CNCF de novembro de 2025 mostrou que 63% dos usuários de IA em múltiplas nuvens classificam a fragmentação de telemetria entre seus três principais pontos de dor. Ambientes híbridos agravam o desafio quando os registros precisam ser costurados manualmente em três plataformas, aumentando o tempo médio de resolução e corroendo a confiança. Grupos de trabalho da Linux Foundation lançados no início de 2026 visam acelerar a padronização, mas o consenso pode levar dois anos.

Alto Custo Total de Propriedade para Plataformas Corporativas

O modelo de precificação baseado em uso escala mal à medida que o número de agentes cresce. O nível corporativo da Dynatrace tem uma média de USD 0,08 por hora de agente, ou USD 70.080 anualmente para 100 agentes sempre ativos. A Datadog adiciona um acréscimo de 30% pelo seu módulo de Observabilidade de IA. As PMEs frequentemente utilizam ferramentas de código aberto como o Grafana, mas a Linux Foundation estima que são necessários 1,5 engenheiros em tempo integral por 500 serviços monitorados para hospedar pilhas de observabilidade de forma autônoma. As opções de nuvem agrupadas reduzem os custos unitários, mas introduzem dependência de plataforma, deixando os compradores com complexas compensações entre preço e portabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que a Complexidade Supera as Soluções Empacotadas

As plataformas de software representaram 68,32% da receita de 2025, refletindo empresas que correram para instrumentar agentes de IA com painéis prontos e coletores OpenTelemetry. Fornecedores como Datadog e Dynatrace lançaram plug-ins para LangChain, AutoGPT e Microsoft Semantic Kernel, reduzindo os prazos de implementação.[3]Documentação do Produto, "Conectores de Observabilidade de IA," DATADOGHQ.COM No entanto, grandes organizações logo descobriram que alinhar a telemetria com os fluxos de trabalho internos de risco e jurídico exigia personalização além dos recursos prontos para uso.

O segmento de serviços deve crescer a um CAGR de 36,93% até 2031, indicando uma mudança estrutural em direção à terceirização de expertise. As consultorias globais agora incorporam profissionais certificados em governança de IA em contratos de vários trimestres, impulsionando taxas de cobrança premium. As ofertas de governança gerenciada ganharam tração entre instituições financeiras que não podem tolerar lacunas de observabilidade, sinalizando que o mercado de serviços de observabilidade e governança de agentes se expandirá mais rapidamente do que a base de software. A escassez de habilidades reforça essa tendência, pois a maioria das empresas carece de talentos internos para mapear controles de políticas para caminhos de decisão de agentes.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Conformidade e Economia de Nuvem

As implantações em nuvem responderam por 71,44% dos gastos de 2025, à medida que as organizações optaram cada vez mais por integrações com hiperescaladores que vêm pré-configuradas com soluções como Amazon Bedrock, Azure OpenAI e Google Cloud Vertex AI Agent Builder. A capacidade de escalar elasticamente e a disponibilidade de lançamentos rápidos de recursos tornaram a telemetria em nuvem pública o ponto de partida preferido para muitas empresas. No entanto, regulamentações rígidas de soberania de dados e as necessidades específicas de sistemas bancários sensíveis à latência continuam a representar desafios para a migração completa para a nuvem.

As arquiteturas híbridas devem crescer a um CAGR de 37,13%, tornando-se o modelo de implantação de crescimento mais rápido. Nessas arquiteturas, os coletores são implantados localmente para filtrar cargas de dados sensíveis antes de encaminhar metadados higienizados para um plano de controle baseado em nuvem. Soluções como Cisco AppDynamics e IBM watsonx são exemplos primários desse design de plano dividido. As empresas relataram que os modelos híbridos permitem cumprir as regulamentações regionais de proteção de dados enquanto ainda se beneficiam de análises avançadas em nuvem. Essa combinação deve impulsionar a expansão da participação de mercado de observabilidade e governança de agentes atribuída às implantações híbridas.

Por Porte da Organização: PMEs Adotam Agentes Incorporados por Fornecedores Mais Rapidamente do que Desenvolvimentos Personalizados

As grandes empresas responderam por 64,54% do investimento de 2025, financiando milhares de agentes em uma ampla gama de fluxos de trabalho. Essas empresas exigem sistemas unificados de controle de acesso baseado em funções, capacidades de multilocação e integração perfeita com ferramentas de gerenciamento de eventos de segurança. Elas também priorizam medidas de segurança robustas para garantir a conformidade com padrões e regulamentações do setor. Além disso, esses compradores estão impulsionando os fornecedores a se concentrarem na consolidação de plataformas, o que ajuda a reduzir a proliferação de ferramentas, otimizar operações e melhorar a eficiência operacional geral.

As Pequenas e Médias Empresas (PMEs) devem crescer a um CAGR de 36,89%. A crescente adoção de plataformas baseadas em assinatura, como Salesforce Agentforce e ServiceNow Now Assist, está contribuindo para esse crescimento. Essas plataformas combinam recursos de observabilidade com acessibilidade, reduzindo as barreiras cognitivas e financeiras para as PMEs. Modelos de precificação como o nível de taxa fixa da Observe Inc. de USD 10.000 por mês são particularmente atraentes para Diretores Financeiros (CFOs) do mercado intermediário. Consequentemente, o tamanho do mercado de observabilidade e governança de agentes para PMEs deve crescer de forma constante, especialmente em regiões onde o ritmo de adoção digital supera a disponibilidade de talentos tecnológicos especializados.

Por Vertical do Setor: Verticais Orientadas à Conformidade Aceleram os Gastos

O setor bancário, de serviços financeiros e seguros comandou 19,98% da receita de 2025, a maior participação de mercado de observabilidade e governança de agentes entre todos os grupos de usuários finais, porque os reguladores agora exigem trilhas de auditoria constantes para agentes automatizados de crédito, negociação e detecção de fraudes. Os grandes bancos implantam alertas em tempo real e políticas de disjuntor que interrompem os fluxos de trabalho sempre que a telemetria de governança sinaliza uma violação, tornando as plataformas corporativas premium a escolha padrão. Os compradores do varejo e comércio eletrônico focam no impacto na receita, usando telemetria para ajustar a precificação dinâmica e as recomendações personalizadas habilitadas pela orquestração de múltiplos agentes. As empresas de manufatura integram agentes em sistemas de manutenção preditiva e coordenação da cadeia de suprimentos, valorizando análises de tempo de atividade e interoperabilidade com sensores de chão de fábrica. Os operadores de TI e telecomunicações monitoram tarefas de otimização de rede e suporte ao cliente orientadas por agentes, priorizando escalabilidade e análise de dados de alta cardinalidade.

Saúde e ciências da vida devem crescer mais rapidamente, a um CAGR de 37,93% até 2031, elevando o tamanho do mercado de observabilidade e governança de agentes para essa vertical à frente de outros adotantes tardios, como governo e defesa. Os hospitais precisam de monitoramento contínuo para demonstrar que os agentes de decisão clínica mantêm precisão diagnóstica e segurança após a implantação, enquanto os fabricantes de dispositivos médicos devem registrar métricas de desvio de previsão e viés para vigilância pós-mercado. As agências governamentais e de defesa enfatizam a segurança em redes isoladas e designs de nuvem soberana, adotando coletores de telemetria locais ou híbridos que cumprem as regras de dados classificados. Os setores de energia, transporte e outros ativos pesados se expandem com mais cautela, mas gradualmente incorporam agentes em sistemas de controle de missão crítica, impulsionando demanda incremental por pilhas de observabilidade de baixa latência e compatíveis com borda. Em todos os setores, o escopo crescente dos mandatos regulatórios garante que os modelos de conformidade específicos por vertical permaneçam um recurso decisivo na seleção de fornecedores.

Análise Geográfica

A América do Norte liderou com 38,27% da receita de 2025. Empresas de tecnologia de adoção antecipada, capital de risco robusto e mandatos de aquisição federal aceleram as implantações. O Escritório de Gestão e Orçamento exige que cada agência faça um inventário dos sistemas de IA, o que canaliza a demanda para fornecedores de observabilidade que oferecem soluções prontas para FedRAMP. As emendas propostas ao PIPEDA do Canadá espelham as regras de transparência europeias, enquanto o setor de manufatura do México estende os requisitos de observabilidade dos fornecedores dos EUA pelo corredor do USMCA.

A Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 41,53%. A diretiva do Conselho de Estado da China obriga as empresas estatais a implementar estruturas de governança até o final de 2025, e as regras de segurança de IA generativa em rascunho elevam a observabilidade a uma questão de cibersegurança. As diretrizes de aquisição de IA responsável do Japão de março de 2025 aceleram a adoção entre fabricantes de eletrônicos e instituições financeiras. A Lei de Proteção de Dados Pessoais Digitais da Índia impulsiona projetos piloto no setor público que exigem rastreamento de agentes, e as nações do Sudeste Asiático superam as limitações locais adotando pilhas nativas em nuvem, expandindo o mercado de observabilidade e governança de agentes nas economias emergentes.

A Europa cresce em um ritmo moderado, porém constante, sustentada pela Lei de IA e pela rápida adoção da certificação ISO/IEC 42001. As diretrizes técnicas da Alemanha exigem telemetria para IA de alto risco no setor público, enquanto a supervisão setorial do Reino Unido exige que os fornecedores entreguem módulos específicos por vertical. Embora o gasto total da região fique atrás da América do Norte, a complexidade da conformidade cria um fluxo de receita duradouro para suítes de governança de pilha completa. A América do Sul, o Oriente Médio e a África mantêm bases menores, mas se beneficiam de implantações multinacionais que padronizam modelos de políticas de observabilidade em footprints globais.

Cenário Competitivo

A concorrência é moderada e fragmentada, sem nenhum participante superando 15% de participação em 2025. Os fornecedores incumbentes de APM, como Dynatrace, Datadog, New Relic e Splunk, estenderam suas plataformas existentes para incluir telemetria de agentes, aproveitando as bases instaladas para reduzir os custos de aquisição de clientes. Os hiperescaladores integraram a observabilidade nos serviços de desenvolvimento de IA: o Amazon Bedrock Guardrails registra cada decisão de política, o Azure incorpora rastreamento de múltiplos agentes e o Google Cloud oferece Vertex AI Agent Observability. Esses pacotes incentivam a fidelização de cargas de trabalho, mas atraem escrutínio sobre dependência de fornecedor.[4]Anúncio, "Amazon Bedrock Guardrails," AWS.AMAZON.COM

Os fornecedores especializados se diferenciam por meio de ferramentas voltadas para desenvolvedores e integração de código aberto. Honeycomb e Observe enfatizam linguagens de consulta de alta cardinalidade, enquanto a Grafana Labs investe os recursos da Série D para transformar painéis nativos de agentes em produtos. Aquisições estratégicas aceleram os roteiros: a compra de uma startup de governança pela ServiceNow em julho de 2025 incorpora a aplicação de políticas em tempo real ao Now Assist, e a IBM funde o rastreamento de agentes com os modelos do watsonx.governance para conformidade com a ISO 42001.

O investimento permanece intenso. Startups em estágio inicial com foco em vigilância de agentes de saúde ou linhagem de dados transfronteiriços captaram rodadas Série A expressivas no final de 2025, sinalizando demanda em espaços inexplorados. A colaboração dentro da Cloud Native Computing Foundation para finalizar as convenções do OpenTelemetry influenciará o posicionamento de longo prazo, à medida que os fornecedores moldam padrões que reforçam suas arquiteturas. No geral, a dinâmica competitiva favorece os incumbentes com amplitude de plataforma, mas deixa espaço para especialistas ágeis que se movem mais rapidamente em requisitos emergentes.

Líderes do Setor de Observabilidade e Governança de Agentes

Dynatrace Inc.

Datadog Inc.

New Relic Inc.

Splunk Inc.

Grafana Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Datadog anunciou a disponibilidade geral de seu módulo de Aplicação de Políticas de Agentes, permitindo interrupções automáticas de fluxo de trabalho mediante detecção de violação.

- Fevereiro de 2026: O Microsoft Azure expandiu seu conjunto de Observabilidade de IA com rastreamento nativo de múltiplos agentes no Semantic Kernel e em frameworks de terceiros.

- Janeiro de 2026: A Grafana Labs captou 75 milhões de USD em financiamento Série D liderado pela Sequoia Capital para acelerar o go-to-market corporativo e as capacidades de telemetria específicas para agentes.

- Dezembro de 2025: A Amazon Web Services lançou o Amazon Bedrock Guardrails com telemetria integrada do CloudWatch para filtragem de conteúdo pronta para auditoria.

Escopo do Relatório Global do Mercado de Observabilidade e Governança de Agentes

O Mercado de Observabilidade e Governança de Agentes refere-se ao ecossistema de soluções e serviços projetados para monitorar, analisar, gerenciar e controlar o comportamento, o desempenho e a conformidade de agentes orientados por IA e sistemas autônomos em ambientes corporativos.

O Relatório do Mercado de Observabilidade e Governança de Agentes é Segmentado por Componente (Software, Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, TI e Telecomunicações, Governo e Defesa e Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| TI e Telecomunicações |

| Governo e Defesa |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda global por ferramentas que monitoram e governam agentes de IA autônomos?

O mercado de observabilidade e governança de agentes deve se expandir a um CAGR de 38,69% de 2026 a 2031, crescendo de 1,68 bilhão de USD em 2026 para 8,62 bilhões de USD em 2031.

Qual modelo de implantação apresenta as perspectivas de crescimento mais fortes?

As arquiteturas híbridas devem registrar um CAGR de 37,13% porque permitem que os setores regulados equilibrem os mandatos de residência de dados com a escalabilidade da nuvem.

Quais fatores tornam os serviços o segmento de componente de alto crescimento?

A complexidade de implementação, a escassez de habilidades e as personalizações regulatórias levam as empresas a depender de serviços profissionais e gerenciados, resultando em um CAGR de 36,93% para o segmento.

Qual região está posicionada para crescer mais rapidamente na adoção de observabilidade para agentes de IA?

A Ásia-Pacífico deve liderar com um CAGR de 41,53% até 2031, graças aos mandatos de governança na China, Japão e Índia.

Por que as pequenas e médias empresas estão acelerando a adoção?

Os agentes incorporados por fornecedores em plataformas de SaaS e a precificação de taxa fixa reduzem as barreiras técnicas e de custo, impulsionando os gastos das PMEs a um CAGR de 36,89%.

Qual é a maior restrição que dificulta a expansão do mercado?

A falta de padrões de interoperabilidade finalizados força os compradores a adotar formatos de telemetria proprietários, inflacionando os custos de migração e desacelerando as estratégias de múltiplos fornecedores.

Página atualizada pela última vez em: