Tamanho e Participação do Mercado de Inteligência Artificial (IA) em Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

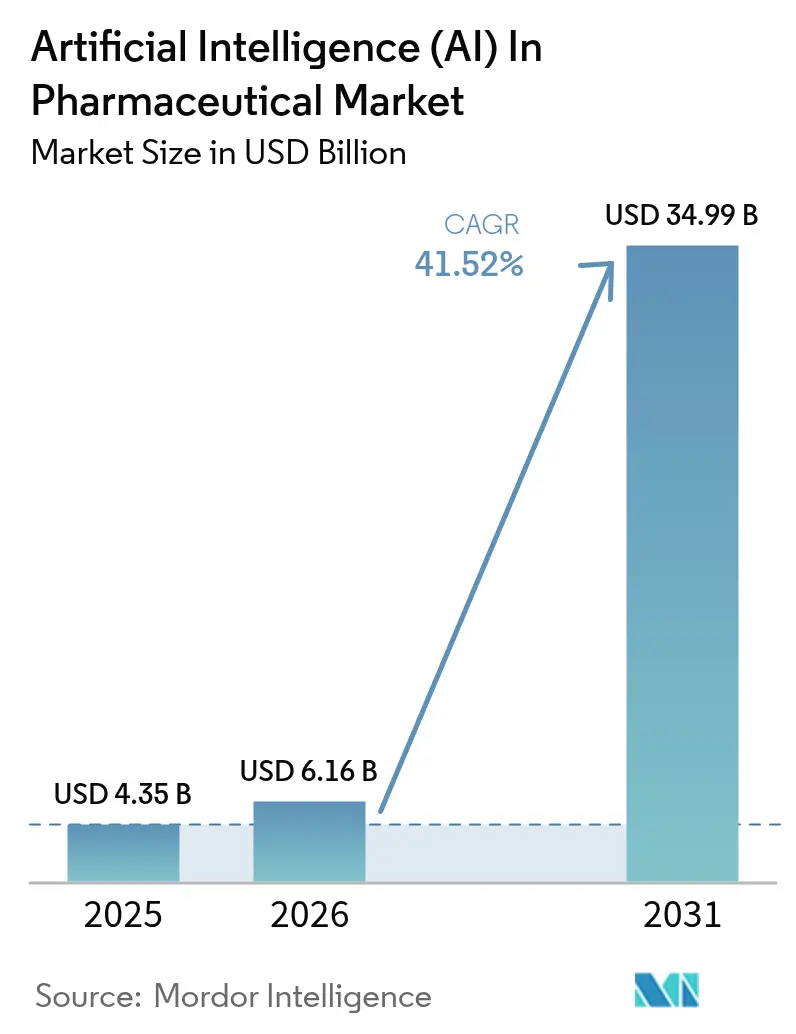

| Tamanho do Mercado (2026) | 6.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial (IA) em Farmacêutica por Mordor Intelligence

O tamanho do Mercado de Inteligência Artificial em Farmacêutica está projetado em USD 4,35 bilhões em 2025, USD 6,16 bilhões em 2026, e deverá atingir USD 34,99 bilhões até 2031, crescendo a um CAGR de 41,52% de 2026 a 2031.

O financiamento de capital de risco, os endossos regulatórios e os rápidos avanços nos modelos generativos de dobramento de proteínas estão redirecionando o capital de P&D para plataformas centradas em dados, em vez de ajustes incrementais de química. Algoritmos de ensaios adaptativos já reduzem os prazos de recrutamento em aproximadamente 40%, enquanto mecanismos de farmacovigilância extraem registros eletrônicos de saúde em tempo quase real para atender aos mandatos de vigilância pós-comercialização. Em dezembro de 2025, a FDA qualificou o AIM-NASH, seu primeiro biomarcador de aprendizado de máquina, confirmando uma mudança da agência de observação cautelosa para o endosso ativo de ferramentas algorítmicas de desenvolvimento de medicamentos. Simultaneamente, os mercados de capitais recompensaram novos entrantes como Xaira Therapeutics e Isomorphic Labs com rodadas bilionárias, sinalizando a crença dos investidores de que os pipelines com IA em primeiro lugar superarão as abordagens tradicionais de laboratório úmido.

Principais Conclusões do Relatório

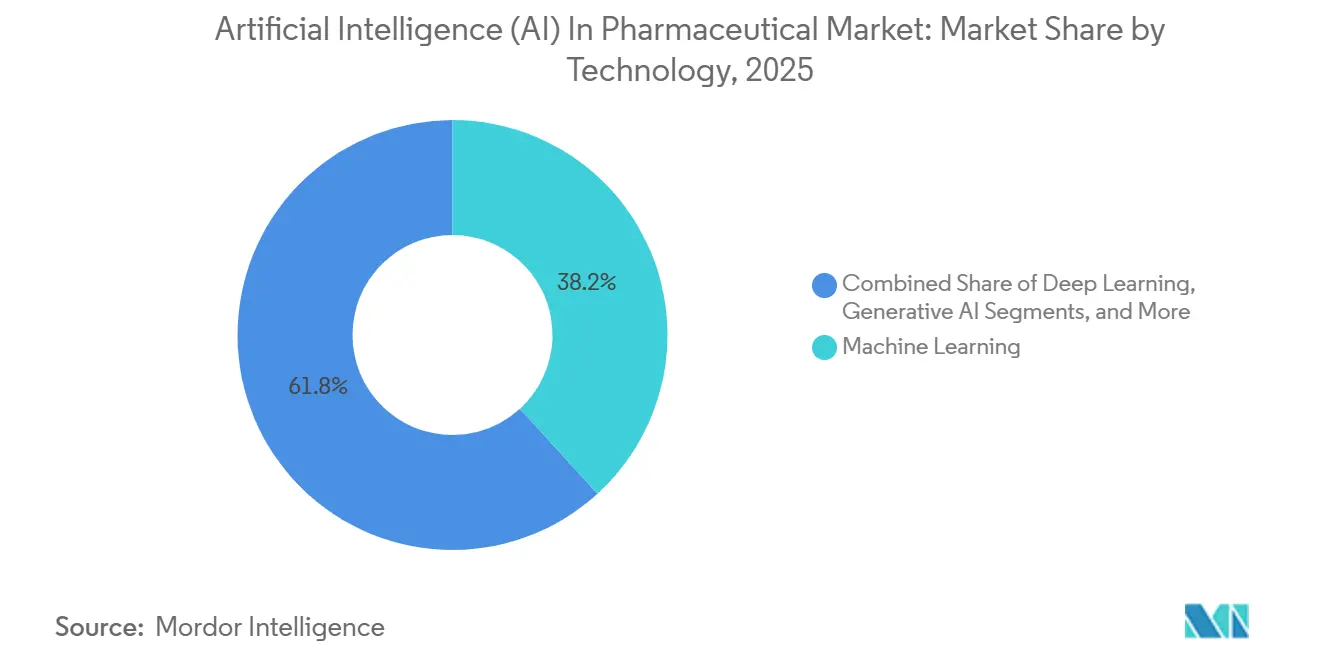

- Por tecnologia, o aprendizado de máquina liderou com 38,21% do mercado de inteligência artificial (IA) em farmacêutica em 2025; a IA generativa está projetada para expandir a um CAGR de 42,31% até 2031.

- Em 2025, as plataformas de software representarão 45,32% do mercado de inteligência artificial (IA) em farmacêutica, enquanto a IA como Serviço avança a um CAGR de 43,78%.

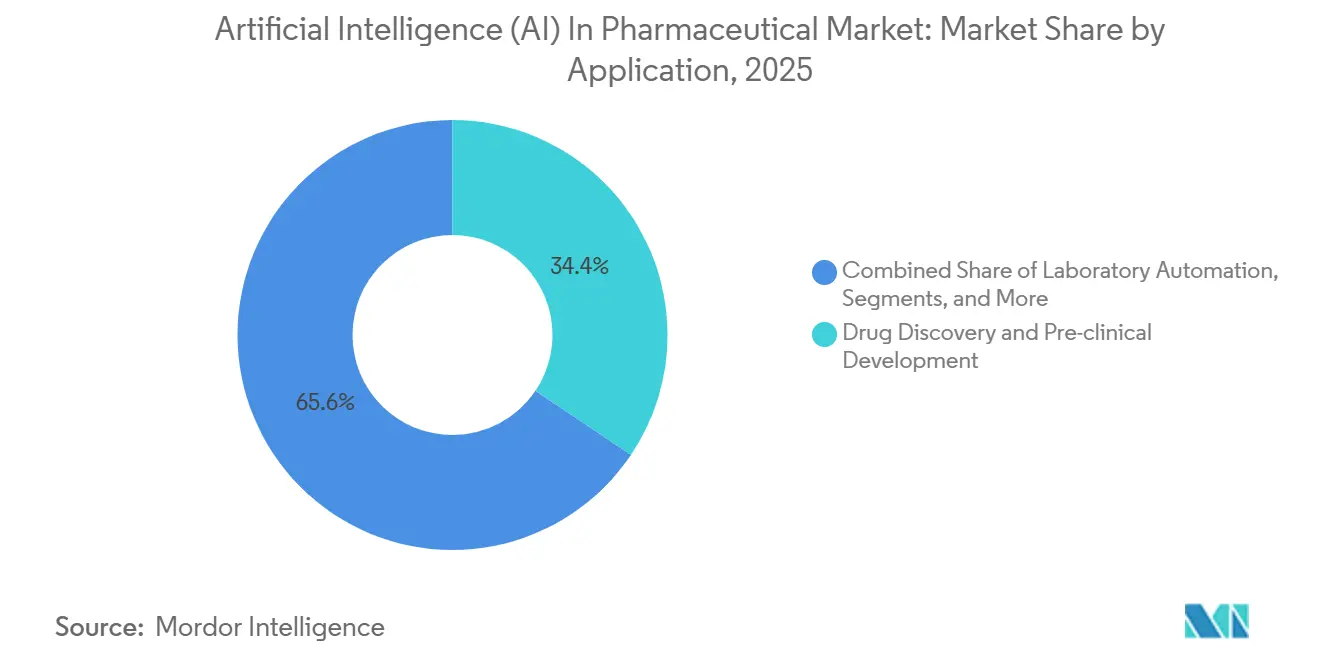

- Por aplicação, a descoberta de medicamentos e o desenvolvimento pré-clínico detinham 34,42% do mercado de inteligência artificial (IA) em farmacêutica em 2025; a farmacovigilância e o monitoramento de segurança progridem a um CAGR de 43,65%.

- Por modo de implantação, as implementações em nuvem representaram 67,72% do mercado de inteligência artificial (IA) em farmacêutica em 2025, enquanto as soluções locais e híbridas têm previsão de crescimento a um CAGR de 42,76%.

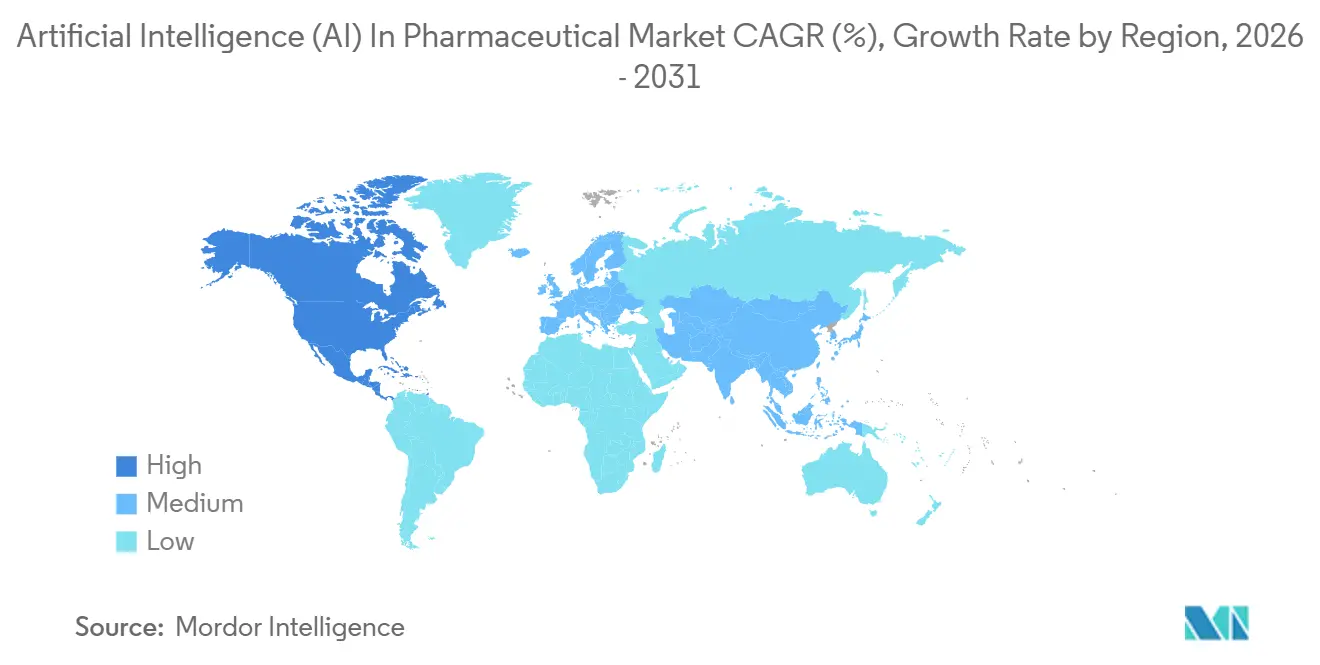

- Por geografia, a América do Norte manteve uma participação de 41,52% no mercado de inteligência artificial (IA) em farmacêutica em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 42,54%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial (IA) em Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Colaborações e Parcerias entre Setores | +6.5% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão Crescente para Reduzir Custos e Prazos de Descoberta de Medicamentos | +8.0% | Global, particularmente agudo na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Designs de Ensaios Clínicos Adaptativos Orientados por IA | +5.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maturação dos Modelos de Fundação de IA Generativa para Dobramento de Proteínas | +7.0% | Global, liderado pela América do Norte e China | Longo prazo (≥ 4 anos) |

| Surgimento da Computação Quântica Aprimorada para Simulação Molecular | +4.0% | Global, pilotos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de Sandboxes Regulatórios de IA que Facilitam o Design Algorítmico de Ensaios | +3.0% | América do Norte, Europa, Japão e Austrália | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Colaborações e Parcerias entre Setores

As empresas farmacêuticas estabelecidas estão cada vez mais fundindo sua expertise regulatória com a velocidade algorítmica das startups. O acordo de expansão de USD 610 milhões da PostEra com a Pfizer em 2024 tem como alvo modelos de planejamento de síntese que traçam rotas de baixo custo para moléculas oncológicas. A fusão totalmente em ações de Recursion e Exscientia em 2024 criou um pipeline clínico de 10 ativos sustentado por um lago de dados de 23 trilhões de observações, demonstrando vantagens de agregação de dados em escala. O acordo de USD 120 milhões da Insilico Medicine com a Qilu Pharmaceutical mostra como as alianças transfronteiriças garantem acesso a pacientes e capacidade de fabricação na Ásia. Esses modelos de compartilhamento de risco vinculam pagamentos por marcos a resultados clínicos, reduzindo a exposição antecipada de P&D das grandes farmacêuticas, ao mesmo tempo que concedem participação nos ganhos aos fornecedores de IA. A orientação preliminar da FDA de janeiro de 2025 endossa explicitamente acordos de desenvolvimento conjunto, esclarecendo regras de compartilhamento de dados e responsabilidade que antes dificultavam a colaboração.

Pressão Crescente para Reduzir Custos e Prazos de Descoberta de Medicamentos

O gasto médio de P&D por ativo aprovado atingiu USD 2,6 bilhões, com ciclos de tempo se estendendo de 10 a 15 anos, corroendo os retornos empresariais. Os pipelines de IA automatizam a identificação de candidatos, a otimização de líderes e a previsão de toxicidade, reduzindo tanto o custo quanto a duração em aproximadamente um terço. O candidato para fibrose ISM001-055 da Insilico Medicine progrediu da descoberta do alvo à prova de conceito da Fase IIa em 30 meses, destacando os ganhos de eficiência[1]Editores da Nature Biotechnology, "A IA acelera candidato para fibrose até a clínica", Nature.com. A FDA implantou uma IA agêntica interna em dezembro de 2025 que reduziu os tempos de revisão de novos medicamentos investigacionais em 22% nos pilotos iniciais. Embora um único modelo de química generativa possa custar USD 5 milhões em computação, a BCG estima 40% de redução nas despesas por programa e 30% de redução nos prazos quando as plataformas atingem escala.

Adoção Acelerada de Designs de Ensaios Clínicos Adaptativos Orientados por IA

Os ensaios adaptativos refinam dinamicamente os protocolos usando dados intermediários. O piloto da FDA de maio de 2025 usou processamento de linguagem natural para analisar 12.000 páginas de relatórios de estudos em horas, demonstrando eficiência no mundo real. O Sandbox AI Airlock da MHRA concedeu revisão acelerada a patrocinadores que implantam algoritmos explicáveis, reduzindo os ciclos de aprovação no Reino Unido em sete meses. Um estudo oncológico da JAMA de 2025 relatou que a triagem por aprendizado de máquina reduziu as taxas de falha de triagem de 45% para 18%, economizando USD 8 milhões por programa. Os "Princípios Orientadores de Boas Práticas de IA" da FDA de janeiro de 2026 codificaram validação, auditoria de viés e monitoramento pós-comercialização, assegurando aos patrocinadores que os designs adaptativos atenderão aos requisitos regulatórios. À medida que a clareza aumenta, os patrocinadores alocam orçamentos maiores para plataformas de recrutamento em tempo real que comprimem o tempo de chegada ao mercado.

Maturação dos Modelos de Fundação de IA Generativa para Dobramento de Proteínas

O AlphaFold 3, lançado em 2024, prevê estruturas de complexos proteína-ligante e proteína-ácido nucleico com fidelidade sub-angstrom, um avanço que agiliza a geração inicial de candidatos. A Isomorphic Labs aproveitou os derivados do AlphaFold para garantir USD 600 milhões em janeiro de 2025, além de parcerias com Eli Lilly e Novartis no valor de mais de USD 400 milhões cada. O algoritmo mapeou estruturas de mais de 200 milhões de proteínas, contornando meses de cristalografia. Geradores baseados em difusão se estendem ao design de proteínas de novo, exemplificado por pesquisadores da Universidade de Washington que criaram uma enzima que degrada poluentes persistentes em 2025. A qualificação AIM-NASH da FDA em dezembro de 2025 validou biomarcadores baseados em IA, suavizando o caminho regulatório para saídas generativas em endpoints clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Qualificados em IA e Biofarmacêutica | −4.5% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragmentação de Conjuntos de Dados Clínicos e Genômicos | −3.5% | Global, pronunciado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Aumento dos Custos de Computação em Nuvem em Relação aos Orçamentos de P&D | −2.0% | Global, com maior impacto em biotecnologias em estágio inicial | Curto prazo (≤ 2 anos) |

| Preocupações Regulatórias com Viés Algorítmico e Transparência | −2.5% | Global, enfatizado pela FDA dos EUA e pela EMA europeia | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em IA e Biofarmacêutica

A demanda global por especialistas que combinam aprendizado de máquina, biologia molecular e ciência regulatória supera em muito a oferta. Menos de 5.000 profissionais de nível sênior se encaixam neste perfil, e os salários medianos ultrapassaram USD 250.000 em 2025, um prêmio de 35% em relação às funções de engenharia de software. A rotatividade supera 20% à medida que Meta, Google e OpenAI atraem cientistas com participação acionária e créditos ilimitados de computação. A academia produz menos de 200 graduados conjuntos de MD-PhD em descoberta computacional de medicamentos anualmente, criando lacunas crônicas no pipeline. As equipes de RH farmacêutico relatam que 60% das vagas de IA permanecem abertas por mais de seis meses, desacelerando as implantações de plataformas e provocando "acqui-hires" de alto múltiplo cujo principal valor reside na contratação de pessoal, e não na propriedade intelectual. Sem disponibilidade de talentos, mesmo as estratégias de IA bem financiadas correm o risco de atrasos na execução que corroem as vantagens de tempo de chegada ao mercado.

Fragmentação de Conjuntos de Dados Clínicos e Genômicos

Os silos de dados comprometem o desempenho dos algoritmos. A pesquisa da Deloitte de 2025 constatou que os cientistas de dados gastam 70% do seu tempo na limpeza e harmonização de registros, em vez de na construção de modelos. A adoção da interoperabilidade FHIR está em 30% entre os hospitais dos EUA, e o GDPR, bem como as leis de localização da China, restringem o fluxo de dados transfronteiriços, forçando infraestrutura redundante. Uma farmacêutica de médio porte típica pode acessar menos de 50.000 registros de pacientes totalmente anotados, bem abaixo do limite necessário para treinar modelos de fundação. O aprendizado federado reduz o atrito de privacidade, mas introduz uma perda de desempenho de 8 a 12% em comparação com o treinamento centralizado, prolongando os prazos de validação. Até que os formuladores de políticas exijam esquemas uniformes ou estabeleçam estruturas de confiança de dados, as entradas fragmentadas limitarão a precisão dos modelos e desacelerarão a aceitação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas Generativas Superam o Aprendizado de Máquina Clássico

O segmento de tecnologia registrou USD — números no nível de segmento não fornecidos; ainda assim, as plataformas de IA generativa superaram o mercado geral de inteligência artificial em farmacêutica com uma previsão de CAGR de 43,21%, enquanto o aprendizado de máquina detinha uma participação de 38,21% das vendas de 2025. Essa divergência decorre de executivos de P&D que favorecem algoritmos que criam moléculas em vez daqueles que apenas as classificam. O BioNeMo da NVIDIA democratizou os modelos de transformador e difusão, permitindo que biotecnologias de médio porte executem inferência de linguagem de proteínas sem construir fazendas de GPU. O tamanho do mercado de inteligência artificial em farmacêutica para sistemas generativos está projetado para expandir acentuadamente à medida que modelos como a pilha de difusão da Isomorphic Labs geram 10.000 ideias de ligantes por alvo por dia.

A visão computacional e o processamento de linguagem natural permanecem indispensáveis, mas secundários. As redes neurais convolucionais superam 95% de precisão diagnóstica na classificação de imagens de histopatologia, enquanto os módulos de processamento de linguagem natural coletam 40% mais sinais de segurança das narrativas do FAERS do que os mecanismos baseados em regras. O aprendizado por reforço otimiza regimes de dosagem, mas a fragilidade de desempenho o confina a casos de uso restritos. A IA simbólica elabora documentos regulatórios, mas a adoção é modesta. Ao longo de 2026-2031, a análise de imagens por aprendizado profundo crescerá próximo à média do setor de inteligência artificial em farmacêutica, cedendo o destaque aos modelos de difusão com reconhecimento de proteínas que sustentam a novidade dos compostos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Oferta: Serviços Crescem com Contratos Baseados em Resultados

Os serviços crescerão a 43,78%, superando o software de plataforma apesar da participação de receita de 45,32% deste último em 2025. Os diretores de informação preferem preços variáveis alinhados com marcos clínicos, um modelo exemplificado pela cobrança por candidato da Recursion que transferiu USD 180 milhões em risco em 2025. Os hiperescaladores combinam clusters de GPU, modelos pré-treinados e ferramentas de conformidade, capturando 35% do subsegmento de serviços. A participação do mercado de inteligência artificial em farmacêutica para operações de modelos de linguagem de grande porte gerenciados em nuvem atingiu os dois dígitos baixos, reforçando as vantagens de aprisionamento de fornecedores para AWS, Azure e Google Cloud.

As plataformas de software permanecem essenciais para farmacêuticas ricas em dados. Schrödinger, Benchling e Dotmatics cada uma comandou valores de contrato anuais empresariais acima de USD 500.000 em 2025. No entanto, o crescimento esfria à medida que os modelos com licenças pesadas conflitam com os mandatos dos diretores financeiros para conservação de caixa. Os compromissos de projetos personalizados cresceram 22% ano a ano, especialmente para pipelines de doenças raras que exigem engenharia de recursos sob medida. Ao longo do horizonte de previsão, os prestadores de serviços que garantem saídas de grau regulatório consolidarão participação, enquanto as licenças monolíticas migram para contratos de assinatura ou vinculados a marcos.

Por Aplicação: Farmacovigilância Emerge como Fronteira de Crescimento

Os fluxos de trabalho de descoberta de medicamentos e pré-clínicos dominaram 2025 com 34,42% da receita, mas a farmacovigilância acelerará a 43,65%, a mais rápida entre as camadas de aplicação. A Iniciativa Sentinel da FDA extrai dados de 200 milhões de registros de pacientes para sinalizar eventos adversos em 48 horas, uma latência que os revisores manuais não conseguem igualar. Consequentemente, o tamanho do mercado de inteligência artificial em farmacêutica para monitoramento de segurança está projetado para gerar vendas incrementais multibilionárias até 2031. O módulo de processamento de linguagem natural da Oracle reduziu os ciclos de relatórios periódicos de segurança em 60%, liberando as equipes de farmacovigilância para análise de causa raiz.

A IA para fabricação, cobrindo manutenção preditiva de equipamentos e inspeção de frascos baseada em visão, capturou 12% da receita de 2025 e deve crescer de forma constante à medida que a fabricação contínua ganha favor regulatório. A automação laboratorial atraiu USD 400 milhões em financiamento de capital de risco em 2024 e oferece ensaios autodirigidos que encurtam o ciclo de candidato a líder de 18 meses para seis. As ferramentas de otimização da força de vendas permanecem de nicho com 9% de participação em meio ao escrutínio ético. Ao longo das perspectivas, os orçamentos de aplicação se deslocarão para análises de segurança pós-aprovação e design de ensaios adaptativos, mantendo a diversificação dentro do mercado de inteligência artificial em farmacêutica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Retomada Local em Meio a Mandatos de Soberania

A nuvem reteve 67,72% da receita de infraestrutura em 2025, refletindo a elasticidade sob demanda que permite aos químicos escalar para 10.000 GPUs em campanhas de ancoragem de 72 horas. No entanto, as instalações locais e de borda têm previsão de expandir a 42,76%, impulsionadas pelo GDPR e pela Lei de Segurança de Dados da China, que proíbem transferências genômicas transfronteiriças. Consequentemente, a participação do mercado de inteligência artificial em farmacêutica para nuvem soberana e clusters privados deve aumentar até 2031.

As arquiteturas de expansão híbrida combinam computação local para cargas de trabalho de base com picos em nuvem para demanda de pico, representando 18% das implantações de 2025. A inferência de borda permanece abaixo de 5%, mas é crítica para controle de qualidade de fabricação sensível à latência, onde viagens de ida e volta de 50 milissegundos são inaceitáveis. Os provedores de nuvem pública agora comercializam instâncias soberanas dentro das fronteiras nacionais, borrando as linhas entre os modos tradicionais. Ao longo da janela de previsão, as compensações de conformidade, latência e custo moldarão uma combinação de infraestrutura diversificada, em vez de um padrão exclusivamente em nuvem.

Análise Geográfica

A América do Norte deteve 41,52% da receita de 2025, sustentada por um influxo de capital de risco de USD 4,2 bilhões e programas sandbox da FDA que aceleram a validação de algoritmos. Califórnia, Massachusetts e Nova York dominaram o fluxo de negócios, enquanto o Canadá contribuiu com estruturas de aprendizado federado para satisfazer as leis de privacidade, mas capturou apenas 4% do financiamento regional. As plantas de fabricação contratada do México começaram a pilotar controle de qualidade por visão computacional, embora a adoção fora das multinacionais permaneça limitada. As diretrizes de boas práticas de IA da FDA de janeiro de 2026 fortalecem ainda mais a vantagem de pioneirismo da região.

A Ásia-Pacífico tem previsão de registrar um CAGR de 42,54%, o mais rápido de qualquer região. A China comprometeu RMB 15 bilhões (USD 2,1 bilhões) em 2025 para consórcios de IA farmacêutica, elevando campeões domésticos como XtalPi. O programa sandbox do Japão tem como alvo a previsão de eventos adversos geriátricos, pois um terço de sua população supera 65 anos[2]. A Índia aproveitou a infraestrutura de ensaios clínicos de baixo custo para atrair USD 320 milhões em financiamento de IA em 2024, principalmente para otimização de genéricos. Coreia do Sul e Austrália juntas detinham menos de 5% de participação, mas formaram consórcios nacionais para reduzir a dependência das plataformas dos EUA e da China.

A Europa representou 22% do faturamento global em 2025. O Instituto Fraunhofer da Alemanha fez parceria com Bayer e Boehringer para desenvolver módulos explicáveis alinhados com os requisitos de auditoria da EMA[3]. O Sandbox AI Airlock do Reino Unido reduziu os ciclos de aprovação de ensaios adaptativos em sete meses. A França abriga um hub de dados de saúde com 67 milhões de registros, mas as restrições de consentimento do GDPR limitam o acesso farmacêutico a 10 milhões de registros, dificultando o treinamento de modelos em larga escala. América Latina, Oriente Médio e África juntos entregaram 8% da receita de 2025; Brasil e Emirados Árabes Unidos pilotaram farmacovigilância baseada em IA, mas carecem de densidade de ensaios suficiente para gerar conjuntos de dados de grau global.

Cenário Competitivo

Nenhum fornecedor supera 8% da fatia de receita, e os 20 principais players juntos detêm aproximadamente 45%, deixando espaço para especialistas de nicho. Agregadores de plataforma como Recursion e BenevolentAI consolidam conjuntos de dados multimodais sob uma única API, visando efeitos de rede à medida que o mercado de inteligência artificial em farmacêutica se amplia. Modelos centrados em parcerias — Exscientia, Atomwise — incorporam algoritmos dentro da P&D farmacêutica sem assumir a propriedade de ativos, monetizando por meio de estruturas de marcos e royalties. Integradores verticais, incluindo a Isomorphic Labs da Alphabet e o BioNeMo da NVIDIA, vinculam vantagens de computação upstream a receitas terapêuticas downstream.

O entusiasmo dos investidores persiste apesar dos ventos contrários de lucro. A Série A de USD 600 milhões da Isomorphic Labs em janeiro de 2025 avaliou a startup em USD 3,5 bilhões antes da receita, um testemunho da confiança no fosso do AlphaFold. A fusão Recursion–Exscientia reuniu 23 trilhões de observações, mas negociou 40% abaixo do preço de estreia do SPAC em meados de 2025, refletindo ceticismo em relação aos lucros com pipeline atrasado. Os fornecedores de computação quântica IBM, Atom Computing e Pasqal exploram simulações de dinâmica molecular além da escala clássica, com uso comercial estimado em três a cinco anos.

Os disruptores emergentes têm como alvo laboratórios autônomos e inferência de borda. O Emerald Cloud Lab e a unidade de robótica da Carnegie Mellon executam 10.000 reações mensalmente sem supervisão humana, comprimindo os ciclos de candidato a líder. O marco AIM-NASH da HistoIndex ilustra como um único biomarcador qualificado pela FDA pode consagrar padrões de fato e canalizar clientes para fornecedores de nicho. A intensidade competitiva, portanto, depende da propriedade de dados, da validação regulatória e do acesso à computação tanto quanto da novidade algorítmica.

Líderes do Setor de Inteligência Artificial (IA) em Farmacêutica

Deep Genomics

Exscientia

Insilico Medicine

Alphabet Inc. (Isomorphic Labs)

Recursion Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A FDA emitiu os "Princípios Orientadores de Boas Práticas de IA", estabelecendo protocolos obrigatórios de validação, auditoria de viés e vigilância

- Janeiro de 2026: O Projeto LIGAND-AI da Iniciativa de Saúde Inovadora foi lançado para acelerar a descoberta de medicamentos orientada por IA, promovendo a colaboração em ciência aberta. A iniciativa visa aprimorar a pesquisa e o desenvolvimento farmacêutico por meio de técnicas avançadas de inteligência artificial.

- Janeiro de 2026: NVIDIA e Eli Lilly estão colaborando para criar um laboratório de co-inovação em IA para revolucionar a descoberta, o desenvolvimento e a fabricação de medicamentos. Esta parceria visa aproveitar a inteligência artificial para acelerar os avanços farmacêuticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de inteligência artificial na indústria farmacêutica como a receita global gerada por plataformas de software, serviços alojados na nuvem e ferramentas de suporte que implementam aprendizagem automática, IA generativa, visão computacional ou processamento de linguagem natural nos fluxos de trabalho de descoberta de fármacos, desenvolvimento clínico, fabrico, cadeia de abastecimento e farmacovigilância.

Exclusão do âmbito: As vendas de hardware personalizado (GPUs, dispositivos de extremidade) e os serviços genéricos de IA empresarial não concebidos especificamente para uso farmacêutico estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Aprendizado de Máquina

- Aprendizado Supervisionado

- Aprendizado Não Supervisionado e Autossupervisionado

- Aprendizado Profundo

- Processamento de Linguagem Natural

- Visão Computacional

- IA Generativa (Baseada em Difusão/Transformador)

- Outras Tecnologias

- Aprendizado de Máquina

- Por Oferta

- Plataformas de Software

- Serviços (IA como Serviço, Projetos Personalizados, Operações de Modelos de Linguagem de Grande Porte Gerenciadas)

- Por Aplicação

- Descoberta de Medicamentos e Desenvolvimento Pré-Clínico

- Design de Ensaios Clínicos e Recrutamento de Pacientes

- Fabricação e Controle de Qualidade

- Farmacovigilância e Monitoramento de Segurança

- Análise de Vendas, Marketing e Comercial

- Automação Laboratorial / Laboratórios Autodirigidos

- Outras Aplicações

- Por Modo de Implantação

- Baseado em Nuvem

- Nuvem Pública

- Nuvem Privada Virtual / Nuvem Soberana

- Local / Borda

- Híbrido (Expansão para Nuvem)

- Baseado em Nuvem

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As conversas com diretores de I&D, responsáveis pela saúde digital, executivos de CRO e parceiros de infraestrutura em nuvem na América do Norte, Europa e Ásia refinaram os calendários de adoção, as taxas médias de licenciamento e as fricções regulatórias regionais. Os ciclos de feedback com os responsáveis de ciência de dados clarificaram os ganhos de produtividade realistas e validaram os pressupostos de redução de custos derivados do trabalho de secretária.

Investigação Documental

Começámos com dados macroeconómicos e sectoriais disponíveis publicamente provenientes de autoridades como a FDA dos EUA, a EMA e a PMDA do Japão, para estabelecer referências sobre os volumes de ensaios clínicos e os pipelines de aprovação. Os sinais de custo e adoção foram retirados da Base de Dados de I&D da OCDE, do NIH ClinicalTrials.gov, dos registos de patentes da WIPO e das estatísticas comerciais. Os relatórios corporativos e as apresentações a investidores de empresas biofarmacêuticas cotadas ajudaram-nos a estimar os orçamentos anuais de IA, enquanto a cobertura de imprensa compilada através do Dow Jones Factiva e do D&B Hoovers forneceu divulgações de despesas e referências de preços de fornecedores. Esta lista é ilustrativa; foram consultadas muitas outras fontes abertas para verificar cruzadamente os valores e as narrativas.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte da despesa global de I&D farmacêutica, incorpora a nossa taxa de penetração de IA medida por função e converte a despesa em receita de fornecedores utilizando tabelas de preços combinadas. Os totais agregados de fornecedores dos principais fornecedores de plataformas servem como verificação de razoabilidade ascendente (bottom-up). Trajetória da despesa de I&D biofarmacêutica, quota média do orçamento de IA por projeto, número de ensaios ativos em Fase I-III que utilizam ferramentas de conceção assistidas por IA, índice de custo unitário de computação em nuvem para treino de modelos e fluxos de financiamento de capital de risco para startups de descoberta de fármacos com IA.

Os pontos de dados ascendentes (bottom-up) em falta (por exemplo, valores de contratos privados) são preenchidos com rácios medianos de pares inquiridos antes da reconciliação. Uma regressão multivariada ancorada nos fatores acima referidos gera a previsão para 2025-2030.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a indicadores de mercado externos, seguidas de revisão por pares. Os relatórios são atualizados de doze em doze meses, com revisões intercalares desencadeadas por rondas de financiamento significativas, aprovações de medicamentos de referência ou alterações regulatórias; uma revisão final por parte dos analistas garante que os clientes recebem a perspetiva mais recente.

Credibilidade: Por que Razão a Linha de Base da Mordor em IA Farmacêutica é Fiável

As estimativas publicadas divergem frequentemente porque cada empresa escolhe o seu próprio âmbito funcional, critérios de preços e cadência de atualização. Os analistas da Mordor Intelligence delimitam rigorosamente o âmbito à receita gerada por ferramentas de IA farmacêutica concebidas especificamente para esse fim, aplicam conversões custo-receita transparentes e atualizam os modelos anualmente, o que limita a inflação de dados históricos.

Os principais fatores de divergência em comparação com outros editores incluem a incorporação de receitas de IA de saúde generalizada, projetos-piloto pontuais contabilizados como vendas recorrentes e atualizações de modelos pouco frequentes que não captam o aumento do licenciamento de GenAI em 2025.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,35 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,00 mil milhões (2024) | Global Consultancy A | agrega IA de ciências da vida não farmacêutica e omite os custos de transferência de computação em nuvem |

| USD 1,51 mil milhões (2024) | Trade Journal B | restringe o âmbito apenas à fase de descoberta e exclui as plataformas de monitorização de segurança |

| USD 3,24 mil milhões (2024) | Industry Portal C | baseia-se em taxas de licenciamento históricas sem ajustamento para a inflação de preços de GenAI em 2025 |

A comparação mostra que os valores tão baixos como USD 1,5 mil milhões e tão elevados como USD 3,2 mil milhões para 2024 resultam de lacunas no âmbito ou na captura de preços, ao passo que a abordagem disciplinada e atualizada anualmente da Mordor fornece uma linha de base equilibrada e pronta para a tomada de decisão (mordorintelligence.com).

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de inteligência artificial em farmacêutica até 2031?

O mercado tem previsão de atingir USD 34,95 bilhões até 2031 a um CAGR de 41,52% ao longo de 2026-2031.

Qual segmento de tecnologia crescerá mais rapidamente até 2031?

As arquiteturas de IA generativa construídas em modelos de difusão e transformador devem expandir a 43,21%, superando o aprendizado de máquina clássico.

Por que as implantações locais estão aumentando apesar da dominância da nuvem?

As leis de soberania de dados na Europa, China e Índia exigem processamento genômico local, empurrando as empresas para clusters locais ou de nuvem soberana.

Qual área de aplicação apresenta o CAGR mais alto?

A farmacovigilância e o monitoramento de segurança registrarão um CAGR de 43,65%, impulsionados pelos mandatos de detecção de eventos adversos em tempo real.

Quão fragmentado é o cenário competitivo?

Nenhum fornecedor detém mais de 8%, e os 20 principais players controlam aproximadamente 45%, resultando em uma pontuação de fragmentação moderada de 5.

Qual marco regulatório importante ocorreu em dezembro de 2025?

A FDA qualificou o AIM-NASH, marcando o primeiro biomarcador de aprendizado de máquina aceito para uso em programas de desenvolvimento de medicamentos.

Página atualizada pela última vez em: