Tamanho e Participação do Mercado de IA em Documentação Clínica

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

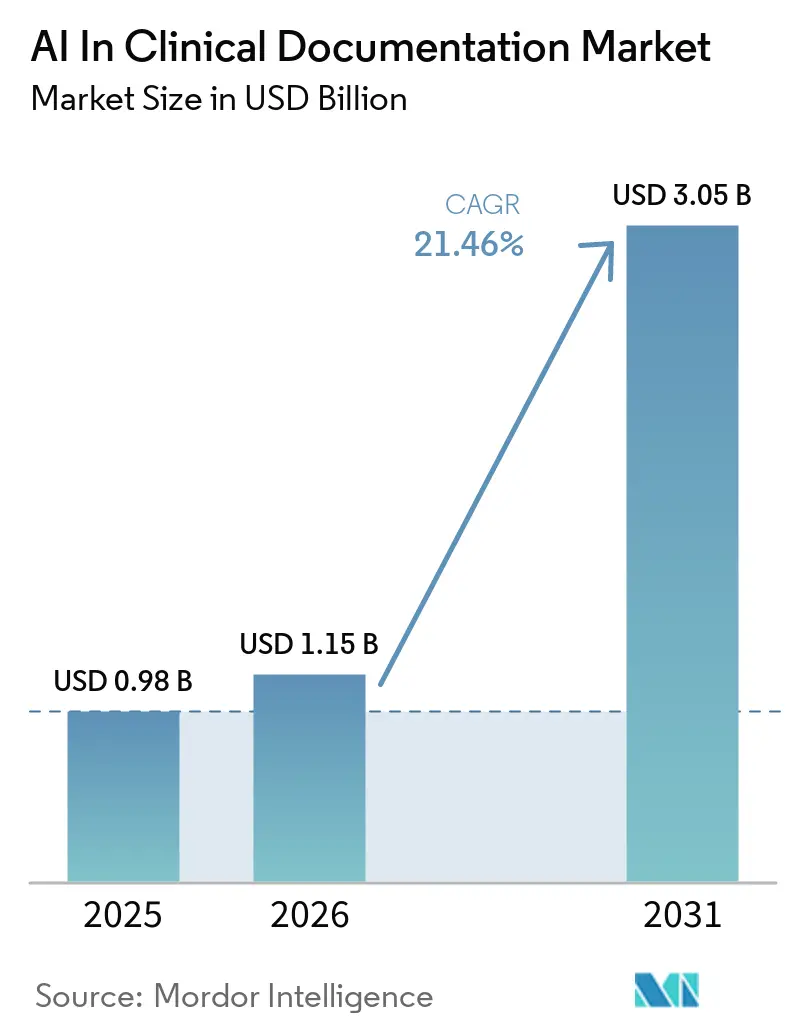

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Documentação Clínica por Mordor Intelligence

O tamanho do mercado de IA em documentação clínica deve crescer de USD 0,98 bilhão em 2025 para USD 1,15 bilhão em 2026 e está previsto para atingir USD 3,05 bilhões até 2031 a um CAGR de 21,46% no período de 2026-2031. O perfil de crescimento reflete uma mudança estrutural de projetos-piloto de prova de conceito para adoção em escala empresarial que prioriza experiências nativas em prontuário eletrônico, resultados vinculados a evidências e disciplina de economia unitária em torno dos custos de inferência. Os sistemas de saúde estão migrando da ditação básica para fluxos de trabalho de transcrição ambiente e integridade da documentação que conectam a qualidade das notas a resultados financeiros mensuráveis e ciclos de receita mais curtos. Os fornecedores estão competindo menos pela precisão bruta de transcrição e mais pela forma como as notas automatizadas se integram a conjuntos de pedidos, especificidade de codificação e prontidão para autorização prévia no ponto de atendimento. O impulso regulatório em 2026 em torno de interoperabilidade, transparência e segurança está reforçando integrações baseadas em padrões e recursos de explicabilidade que tornam as trilhas de auditoria e a verificação pelo clínico mais rápidas e fáceis. Com os compradores empresariais focados na captura de valor e alavancagem operacional, espera-se que o mercado de IA em documentação clínica favoreça plataformas que comprimam o uso de tokens por nota, mantendo a fidelidade clínica e a rastreabilidade em diversas especialidades e idiomas.

Principais Conclusões do Relatório

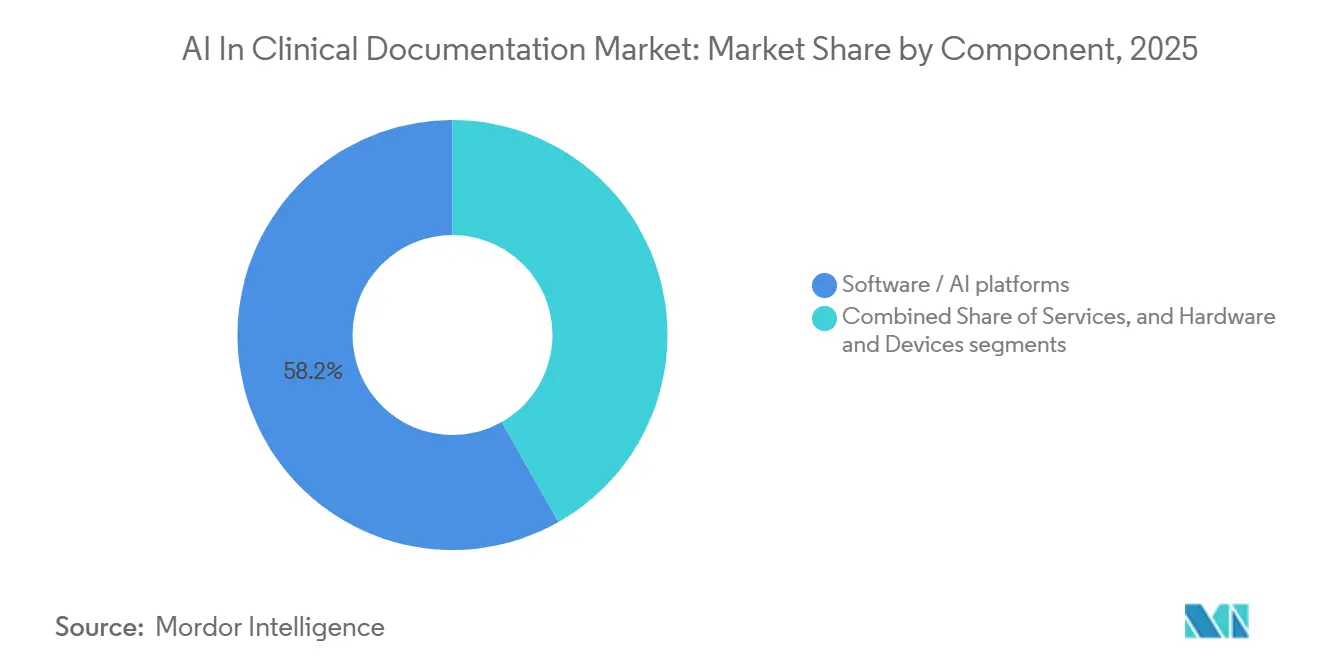

- Por componente, as plataformas de software/IA lideraram com 58,24% de participação na receita em 2025 e devem se expandir a um CAGR de 23,44% até 2031.

- Por implantação, Cloud/SaaS comandou 51,35% de participação em 2025 e registrou o CAGR projetado mais rápido de 23,82% até 2031.

- Por aplicação, a transcrição clínica ambiente representou 53,34% do valor de 2025, e CDI ou CAPD está previsto para crescer a um CAGR de 23,41% até 2031.

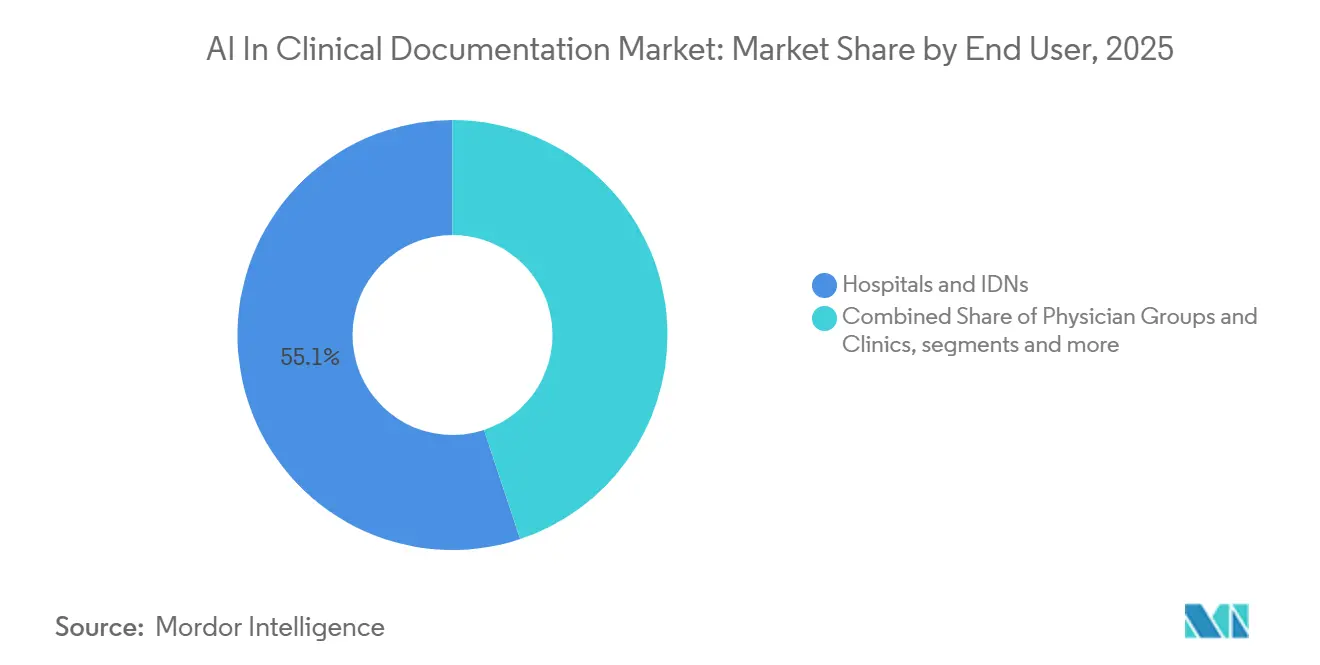

- Por usuário final, hospitais e IDNs representaram 55,13% dos gastos de 2025, e as operadoras de saúde são as de crescimento mais rápido com CAGR de 22,62% até 2031.

- Por ambiente clínico, internação comandou 61,55% de participação em 2025, e ambulatório é o de crescimento mais rápido com CAGR de 22,31% até 2031.

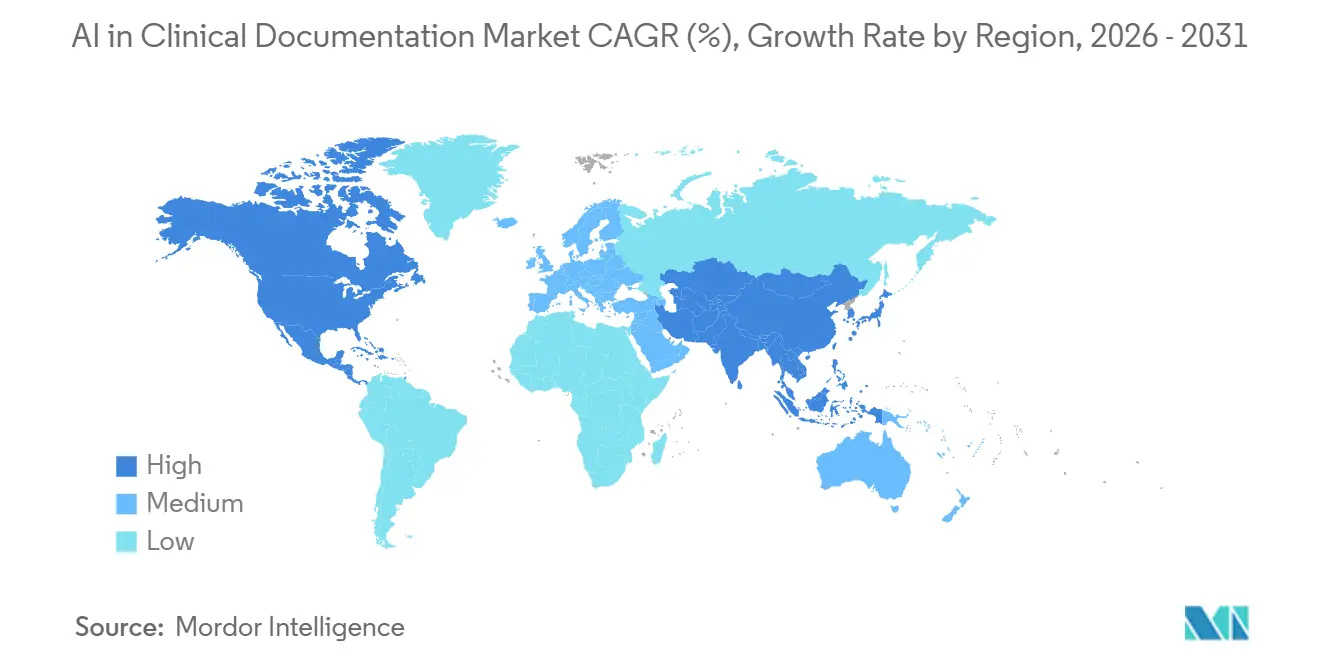

- Por geografia, a América do Norte deteve 50,16% de participação em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 23,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Documentação Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transcrição Ambiente e CDI/CAPD Reduzem a Carga de Documentação e Aumentam o Rendimento | +5.2% | Global, com adoção intensa na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integrações Profundas Nativas em Prontuário Eletrônico Impulsionam a Adoção no Fluxo de Trabalho em Escala Empresarial | +4.8% | América do Norte como núcleo, expandindo para APAC (instalações Epic ou Oracle) | Médio prazo (2-4 anos) |

| Ganhos de Precisão no Reconhecimento de Fala Médica e LLMs Elevam a Qualidade e a Velocidade das Notas | +3.7% | Global, com variação de desempenho específica por idioma | Médio prazo (2-4 anos) |

| Integridade da Receita e Pressão de Auditoria Expandem CDI/CAPD e Codificação com Suporte de IA | +4.1% | América do Norte e projetos-piloto na UE | Curto prazo (≤ 2 anos) |

| Modelos Multilíngues Ajustados por Especialidade Abrem Uso em Pronto-Socorro, Internação e Especialidades Complexas | +2.9% | APAC como núcleo, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Plataformas de IA Empresarial e Acesso a GPU Permitem Implantações Agrupadas e em Escala | +3.6% | Centros de dados globais na América do Norte, UE e metrópoles selecionadas da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transcrição Ambiente e CDI ou CAPD Reduzem a Carga de Documentação e Aumentam

O Rendimento A transcrição ambiente migrou para o mainstream clínico à medida que as organizações priorizaram a redução do registro de dados fora do horário de trabalho e a melhoria do fluxo de consultas sem adicionar pessoal. Evidências de ambientes ambulatoriais mostram que as notas geradas por IA podem reduzir o tempo de documentação e melhorar a eficiência percebida, o que apoia uma mudança em direção a volumes diários mais altos de consultas quando os clínicos absorvem a economia de tempo em vagas adicionais de pacientes em vez de jornadas de trabalho mais curtas. Os prestadores estão combinando a transcrição ambiente no front-end com revisões de CDI ou CAPD no back-end para que as notas narrativas sejam transformadas em declarações específicas e auditáveis que suportam melhor codificação e menos consultas posteriores. Os fornecedores relatam aumentos mensuráveis na complexidade codificada e na integridade da receita onde a IA sugere qualificadores necessários e mapeia para códigos ICD-10 e HCC com justificativas de suporte, reduzindo encontros alterados e apertando os ciclos de caixa.[1]Equipe Suki, "Suki Supercharges Revenue Cycle with Next-Gen AI Coding," Suki, suki.ai À medida que as regras de autorização prévia e interoperabilidade enfatizam pontualidade e transparência em 2026, as operadoras esperam submissões clínicas concisas, estruturadas e rastreáveis, tornando a combinação de transcrição e verificações de integridade uma alavanca estratégica no ponto de atendimento. O mercado de IA em documentação clínica está, portanto, alinhando os roteiros de produtos em torno de rendimento, especificidade de codificação e explicabilidade, que juntos reduzem o risco de negação e criam retornos financeiros mais claros para sistemas de saúde e operadoras.

Integrações Profundas Nativas em Prontuário Eletrônico Impulsionam a Adoção no Fluxo de Trabalho em Escala Empresarial

A adoção escala mais rapidamente quando o suporte à documentação está incorporado diretamente nos fluxos de trabalho do prontuário eletrônico, de modo que os clínicos não precisam alternar entre janelas externas ou reinserir dados. Os sistemas de saúde estão relatando implantações mais tranquilas e uso sustentado mais elevado onde notas geradas por IA, pedidos e sugestões de codificação são gravados de volta no prontuário eletrônico com cliques mínimos e links de evidências claros, reforçando a confiança e a auditabilidade. Abordagens nativas do prontuário eletrônico ou fortemente integradas também reduzem o esforço de TI porque a implantação, as permissões e o conteúdo clínico são gerenciados dentro das estruturas de governança e segurança existentes. A profundidade da integração importa mais do que ganhos marginais de precisão quando os usuários da linha de frente buscam menos etapas e menos mudanças de tela durante encontros com tempo limitado, especialmente em especialidades com modelos complexos. Ambientes que combinam captura ambiente com gravação estruturada de retorno podem antecipar os requisitos das operadoras e reduzir o atrito evitável na alta, encaminhamento ou pontos de verificação de autorização prévia. O mercado de IA em documentação clínica continua a convergir em torno de integrações alinhadas a padrões que mantêm o clínico no fluxo e convertem áudio e texto em pedidos, códigos e instruções ao paciente dentro do sistema de registro nativo.

Ganhos de Precisão no Reconhecimento de Fala Médica e LLMs Elevam a Qualidade e a Velocidade das Notas

O reconhecimento de fala médica avançou com modelos ajustados por domínio que reduzem as taxas de erro de palavras e melhoram a recuperação de termos clínicos, fornecendo um substrato melhor para modelos de linguagem posteriores. Um modelo de ASR médico lançado em 2025 relatou 93% de precisão de transcrição com menos erros em terminologia e forte recuperação de palavras-chave, um nível que estabiliza a entrada para tarefas de sumarização e estruturação.[2]Equipe Speechmatics, "Speechmatics Launches Medical Model for AI Medical Speech Recognition," Speechmatics, speechmatics.com Comparações de qualidade entre notas geradas por IA e notas elaboradas por clínicos mostram avaliações gerais amplamente comparáveis em estudos controlados, embora os resultados de IA possam incluir inferências não suportadas que requerem uma etapa rápida de verificação antes da aprovação.[3]Erin Palm et al., "Assessing the Quality of AI-Generated Clinical Notes," Frontiers in Artificial Intelligence, frontiersin.org O design de produtos mudou em direção à vinculação rápida de evidências para que os clínicos possam verificar a origem de cada frase e editar com confiança, o que é cada vez mais esperado pelas equipes de segurança e reguladores. A orientação da FDA sobre funções de software de dispositivos habilitados por IA enfatiza a transparência sobre como os modelos são desenvolvidos, validados, atualizados e rotulados, reforçando a necessidade de mostrar métricas de desempenho e instruções de supervisão humana no ponto de uso. À medida que essas salvaguardas se padronizam entre os fornecedores, o mercado de IA em documentação clínica se beneficia de uma formação de confiança mais rápida e fluxos de trabalho mais resilientes que preservam a velocidade enquanto gerenciam o risco de erros.

Integridade da Receita e Pressão de Auditoria Expandem CDI ou CAPD e Codificação com Suporte de IA

O escrutínio das operadoras de saúde sobre a especificidade da documentação aumentou desde que as atualizações de ajuste de risco reformularam as expectativas de codificação e auditorias. Os módulos de CDI e codificação com suporte de IA agora propõem qualificadores detalhados, justificam seleções de códigos e geram justificativas de suporte que reduzem encontros alterados e melhoram a aceitação de sinistros na primeira tentativa. Novas iniciativas de transparência e redução de carga no nível federal em 2026 estão pressionando as organizações a fornecer submissões mais claras e estruturadas e a monitorar o tempo de resposta para decisões, ambos os quais se beneficiam de documentação completa no encontro de origem.[4]Departamento de Saúde e Serviços Humanos dos EUA, "TEFCA, America's National Interoperability Network, Reaches Nearly 500 Million Health Records Exchanged as HHS Leverages Technology and AI to Lower Costs and Reduce Burden," HHS Press Office, hhs.gov Os sistemas de saúde estão priorizando ferramentas que conectam as notas dos médicos ao suporte de codificação alinhado com atualizações de políticas e critérios de cobertura em evolução, enquanto criam trilhas de auditoria para revisão posterior. Onde a transcrição ambiente acelera a geração de notas, as sobreposições de CDI ou CAPD convertem o conteúdo narrativo em elementos de dados de alta integridade, o que aumenta o rendimento financeiro de cada encontro. Essas dinâmicas canalizam investimentos para plataformas que combinam transcrição com integridade de codificação, criando um ciclo virtuoso de adoção para o mercado de IA em documentação clínica em linhas de serviço de alto volume onde a especificidade impulsiona a precisão do pagamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Consentimento do Paciente e Privacidade na Captura e Armazenamento de Áudio Ambiente | -2.8% | Jurisdições com foco em privacidade na UE e estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Risco Clínico/Responsabilidade que Exige Revisão Humana e Governança Robusta | -3.1% | Global com sensibilidade elevada em ambientes de litígio nos EUA | Médio prazo (2-4 anos) |

| Sensibilidade da Economia Unitária ao Custo de Inferência e Latência de LLM ou ASR | -2.3% | Centros de dados globais e mercados com restrição de GPU | Médio prazo (2-4 anos) |

| Lacunas de Desempenho por Sotaque ou Idioma que Limitam a Implantação Global Equitativa | -1.9% | APAC, MEA e América Latina onde idiomas não ingleses são primários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Consentimento do Paciente e Privacidade na Captura e Armazenamento de Áudio Ambiente

A dinâmica de consentimento continua sendo um fator limitante para o áudio sempre ativo em alguns ambientes, especialmente quando os pacientes recebem divulgações detalhadas sobre o uso do modelo, o tratamento de dados e o acesso do fornecedor. Pesquisas em ambientes ambulatoriais mostram que as taxas de consentimento podem cair quando os pacientes recebem informações mais detalhadas sobre os recursos de IA e os fluxos de dados, e uma parcela notável dos entrevistados prefere que os dados do encontro não sejam compartilhados com fornecedores. Os pacientes também relatam que podem se autocensurar em tópicos sensíveis se souberem que ferramentas de captura de áudio estão em uso, o que introduz viés de seleção que pode prejudicar a completude clínica das notas geradas para populações de maior risco. Esses padrões moldam o design da implantação, tornando as opções de exclusão e os fluxos claros de consentimento durante a visita centrais para a experiência do paciente. Algumas organizações estão priorizando abordagens que limitam o movimento de áudio bruto e enfatizam a exclusão rápida ou o processamento no dispositivo para abordar preocupações de conforto e privacidade, apoiadas por interfaces de usuário transparentes e controles de gravação visíveis. À medida que os processos de consentimento amadurecem e as ferramentas de documentação priorizam a privacidade por design, o mercado de IA em documentação clínica pode equilibrar eficiência com confiança do paciente e expectativas regulatórias em todos os ambientes de atendimento.

Risco Clínico ou Responsabilidade que Exige Revisão Humana e Governança Robusta

A verificação pelo clínico permanece essencial porque os modelos de linguagem podem introduzir declarações não suportadas ou omitir detalhes críticos, o que cria exposição à responsabilidade se não for detectado antes da aprovação. Estudos comparativos mostram que as notas geradas por IA podem corresponder às avaliações gerais de qualidade, mas exibem taxas mais altas de inferências não suportadas, o que valida políticas que exigem revisão humana com links de evidências claros. Os reguladores esperam transparência em torno do desempenho, características dos dados de treinamento, políticas de atualização e rotulagem que esclareça o fluxo de trabalho humano-IA para que os clínicos possam calibrar a confiança e as responsabilidades durante o uso. Os sistemas de saúde estão respondendo com ferramentas de monitoramento, registros de auditoria e verificações de desempenho por subgrupo que detectam desvios e destacam problemas de equidade como parte da governança rotineira de modelos. Essas salvaguardas moldam os roteiros dos fornecedores ao recompensar a explicabilidade, o mapeamento de proveniência e comportamentos de fallback seguros para conteúdo ambíguo. Com o tempo, uma governança mais robusta reduz o risco enquanto preserva a velocidade, o que apoia a adoção duradoura no mercado de IA em documentação clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software ou IA Comandam a Maior Participação, Enquanto a Camada de Serviços Acelera com Implantações Empresariais

As Plataformas de Software e IA capturaram 58,24% do valor de mercado em 2025 e devem crescer a 23,44% até 2031, refletindo uma mudança de licenças perpétuas para SaaS flexível alinhado ao volume de encontros. A evolução dos preços vincula as taxas a resultados realizados em vez de assentos fixos, o que melhora o alinhamento econômico em grandes implantações e reduz o custo ocioso durante períodos de baixo volume. Os compradores empresariais valorizam a capacidade de escalar usuários sazonalmente e de agrupar a transcrição ambiente com sobreposições de integridade como uma única experiência, o que aumenta a fidelidade no nível da plataforma. Os anúncios dos fornecedores destacam a crescente adoção empresarial onde captura multimodal, gravação estruturada de retorno e suporte de codificação funcionam como um único fluxo de trabalho em escala em muitas especialidades. Essa configuração suporta governança padronizada, integração mais rápida e resultados mais consistentes em ambientes de internação e ambulatoriais. O mercado de IA em documentação clínica continua a recompensar plataformas que minimizam cliques, comprimem o uso de tokens e entregam resultados rastreáveis que são simples de auditar.

Hardware e dispositivos desempenham um papel menor no gasto total hoje, mas permanecem relevantes onde as organizações buscam mais controle sobre os ambientes de captura ou desejam minimizar o movimento de áudio bruto. A captura de borda combinada com modelos de linguagem centralizados pode abordar sensibilidades de consentimento e fornecer um backup quando a conectividade é variável. À medida que os hospitais estendem o suporte à documentação para fluxos de trabalho de enfermagem e profissionais de saúde aliados, a demanda por periféricos, microfones ambiente e serviços de configuração de sala pode aumentar com a capacidade de leitos. Os serviços profissionais também se expandem à medida que as implantações passam de projetos-piloto de especialidade única para implantações complexas que envolvem admissões, notas de progresso diário, resumos de alta e transições de cuidado. Os provedores de nuvem e os fornecedores de prontuário eletrônico estão investindo em arquiteturas de soluções específicas para saúde para reduzir o tempo até o valor, o que estreita as lacunas entre as capacidades de software e a gestão de mudanças operacionais. Como resultado, o setor de IA em documentação clínica está se construindo em torno de plataformas com foco em software, enquanto reforça serviços que aceleram a adoção e reduzem o atrito em ambientes complexos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Cloud/SaaS Lidera em Participação e Crescimento, Enquanto Arquiteturas Híbridas Emergem para Fluxos de Trabalho Sensíveis à Latência

A implantação Cloud/SaaS deteve 51,35% do valor de mercado em 2025 e está se expandindo ao CAGR mais rápido de 23,82%, uma vez que a centralização dos modelos permite atualizações rápidas de vocabulários clínicos, salvaguardas de segurança e estratégias de prompt sem manutenção local. Os sistemas de saúde se beneficiam de melhorias sincronizadas que são implementadas em sites e especialidades de uma só vez, o que encurta o tempo do projeto-piloto aos retornos mensuráveis. Os prestadores também favorecem o monitoramento centralizado do desempenho e da equidade do modelo, que é mais simples de executar quando os caminhos de inferência são padronizados. A configuração baseada em nuvem se alinha às práticas de governança empresarial existentes e permite mudanças rápidas de política se os comportamentos do modelo precisarem de atualizações. À medida que a qualidade do modelo aumenta, o risco de versões locais inconsistentes diminui, o que melhora a confiança e reduz a sobrecarga de treinamento para a equipe da linha de frente. Muitas organizações continuarão a preferir modelos centrados em nuvem no mercado de IA em documentação clínica porque o custo total de propriedade é menor quando tanto o software quanto a supervisão escalam juntos.

Os padrões híbridos estão ganhando força em fluxos de trabalho com foco em privacidade e sensíveis à latência. Nesses designs, a captura de áudio e a transcrição primária ocorrem localmente, enquanto o texto desidentificado é enviado a modelos hospedados na nuvem para sumarização e suporte de codificação, o que equilibra as preocupações de consentimento com a escalabilidade. Essa abordagem reduz a exposição de áudio bruto fora do ambiente de atendimento, preservando melhorias centralizadas em engenharia de prompt e trilhos de segurança. Os designs híbridos também se alinham às necessidades de clínicas multilíngues que desejam captura de baixa latência enquanto aproveitam modelos de nuvem mais robustos para estruturar o conteúdo. As áreas de internação com condições de rede variáveis usam configurações híbridas para copiar dados para o prontuário eletrônico de forma confiável, especialmente durante períodos de alta acuidade. À medida que os requisitos regulatórios evoluem, essa arquitetura oferece aos sistemas de saúde flexibilidade para deslocar o processamento entre a borda ou a nuvem com mudança mínima no fluxo de trabalho. O mercado de IA em documentação clínica provavelmente sustentará ambas as abordagens, com a nuvem como padrão e o híbrido para necessidades regulatórias ou operacionais específicas.

Por Aplicação: Transcrição Clínica Ambiente Domina os Gastos Atuais, Enquanto CDI ou CAPD Cresce Rapidamente pela Urgência do Ciclo de Receita

A Transcrição Clínica Ambiente representou 53,34% do valor de aplicação em 2025, à medida que as organizações priorizaram o alívio imediato da carga administrativa. O rápido tempo até o valor em ambientes ambulatoriais tornou a transcrição o ponto de entrada inicial, que então se expandiu para linhas de serviço de internação à medida que os modelos amadureceram e a governança melhorou. À medida que as plataformas de transcrição se integram com pedidos e gerenciamento de tarefas, elas são cada vez mais posicionadas como camadas de orquestração de encontros em vez de substitutos de ditação independentes. As sobreposições de integridade clínica estão se expandindo porque as operadoras exigem declarações de suporte precisas e qualificadores consistentes para pontuação de risco e decisões de cobertura. Os fornecedores que conectam os resultados da transcrição a sugestões de codificação de alta precisão ao mesmo tempo da geração de notas entregam retornos mais claros para a integridade da receita. Em segmentos onde os sistemas de saúde medem os resultados por negações reduzidas ou dias mais curtos em contas a receber, o tamanho do mercado de IA em documentação clínica vinculado a CDI ou CAPD está previsto para se tornar uma parcela maior do crescimento futuro.

CDI ou CAPD é a aplicação de crescimento mais rápido com CAGR de 23,41% até 2031 e complementa a transcrição elevando a especificidade e a prontidão para auditoria. Os módulos de codificação propõem conjuntos de códigos ICD-10, HCC e relacionados com justificativas de suporte e, em seguida, alinham as decisões de CPT ou E&M mapeadas à narrativa clínica, o que reduz encontros alterados e esclarece a documentação na submissão. As organizações podem usar essas sobreposições para reduzir consultas repetitivas pós-alta, enquanto fortalecem a integridade dos dados enviados às operadoras. Essa abordagem de caminho duplo resulta em menos lacunas entre o que os clínicos dizem, o que a nota registra e o que a reivindicação exige. À medida que a transparência das operadoras se expande em 2026 e além, a demanda aumenta por resultados que reflitam a necessidade médica documentada e forneçam proveniência clara para cada declaração. O mercado de IA em documentação clínica apoia essa mudança incorporando verificações de integridade no mesmo fluxo que gera a nota clínica, o que acelera a revisão sem adicionar novas etapas.

Por Usuário Final: Hospitais e IDNs Ancoram os Gastos, Enquanto a Adoção de IA pelas Operadoras de Saúde Sinaliza uma Mudança Estratégica

Hospitais e IDNs representaram 55,13% dos gastos em 2025, à medida que os sistemas escalaram de projetos-piloto de atenção primária para implantações de múltiplas especialidades em redes de internação e ambulatoriais. A expansão para documentação de enfermagem, imagem e procedimentos aumentou a participação dos casos de uso baseados em hospitais que requerem integração mais profunda e suporte de serviços. Os grandes sistemas priorizaram resultados vinculados a evidências e modelos padronizados entre departamentos para que as notas permaneçam consistentes em tom e estrutura, preservando as nuances da especialidade. Os prestadores também buscam ferramentas ambiente que convertam narrativas em pedidos e instruções de cuidado dentro do prontuário eletrônico para acelerar os fluxos de trabalho de alta e encaminhamento. À medida que os requisitos de governança crescem, os sistemas de saúde enfatizam o monitoramento de segurança e os registros de auditoria que rastreiam os resultados e edições do modelo entre as equipes. Nesse contexto, o mercado de IA em documentação clínica continua a acompanhar as necessidades de escala hospitalar de confiabilidade, rastreabilidade e alavancagem operacional.

As operadoras de saúde são o segmento de usuário final de crescimento mais rápido com CAGR de 22,62%, à medida que investem em fluxos de trabalho que pontuam a necessidade médica, avaliam as regras de cobertura e identificam lacunas de documentação para que os prestadores as abordem no encontro de origem. A documentação gerada com elementos explicáveis, justificativas de código e proveniência clara pode reduzir o tempo até a decisão e minimizar idas e vindas após a submissão. As operadoras que buscam continuidade entre a autorização prévia e a revisão de sinistros defendem elementos narrativos estruturados que atendam aos critérios de política. À medida que os esforços de transparência avançam em 2026, há maior ênfase no relato dos tempos de resposta e padrões de decisão, o que eleva a importância de entradas claras e estruturadas com evidências rastreáveis. Essas condições apoiam um alinhamento mais estreito entre as ferramentas de revisão do lado das operadoras e os mecanismos de documentação do lado dos prestadores. O setor de IA em documentação clínica está se adaptando a esse alinhamento ao projetar resultados que atendam tanto à legibilidade clínica quanto ao determinismo administrativo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Ambiente Clínico: Volumes de Internação Dominam, Enquanto a Velocidade do Ambulatório e a Complexidade do Pronto-Socorro Moldam os Roteiros de Produtos

Os ambientes de internação capturaram 61,55% do valor do ambiente clínico em 2025 devido à complexidade e frequência das notas que abrangem admissões, progresso diário, transferências e altas. Os compradores empresariais enfatizam a padronização de notas e a governança para que cada especialidade possa usar modelos com estruturas previsíveis e links de evidências explicáveis. As implantações de internação requerem coordenação entre equipes multidisciplinares, o que aumenta a importância da integração com conjuntos de pedidos, filas de tarefas e transições de cuidado. À medida que os hospitais estendem essas ferramentas para a documentação de enfermagem, a captura ambiente pode gerar transferências de turno e resumos de transição de cuidado que reduzem a duplicação e melhoram a continuidade. Esses fluxos de trabalho também destacam a necessidade de proveniência consistente para que cada elemento de uma nota aponte para áudio ou dados estruturados que o suportem. O mercado de IA em documentação clínica continua priorizando a confiabilidade na internação porque a margem de erro é menor quando mais clínicos tocam o mesmo prontuário.

Os ambientes ambulatoriais são os aceleradores mais rápidos de novas implantações por contagem de usuários porque a economia de tempo cria mais capacidade de consulta e filas de espera mais curtas. Especialidades de alto volume e atenção primária veem a transcrição como uma forma de lidar com picos sazonais e lacunas persistentes de pessoal. Notas ambiente que montam listas de problemas, medicamentos e elementos do plano com atribuição precisa reduzem o registro de dados fora do horário de trabalho e melhoram a comunicação com o paciente. Os grupos ambulatoriais também se beneficiam de lembretes de cuidados preventivos incorporados e lembretes de gerenciamento de condições que surgem durante a nota, o que melhora as medidas de qualidade e fecha as lacunas de cuidado. As expectativas das operadoras por clareza no ponto de autorização impulsionam o interesse em gerar resumos de visita que se alinhem aos critérios de política na primeira tentativa. Com esse ciclo de feedback, o mercado de IA em documentação clínica está adaptando os recursos ambulatoriais em direção à velocidade, precisão e ações que reduzem os pontos de contato administrativos posteriores.

Análise Geográfica

A América do Norte representou 50,16% do valor global em 2025 devido a instalações de prontuário eletrônico em grande escala e gastos sustentados em TI clínica que priorizam a experiência do clínico e a eficiência administrativa. As iniciativas de interoperabilidade e a troca de dados em nível de rede que se expandiram até 2026 estão permitindo um movimento mais rápido de informações clínicas estruturadas, o que suporta documentação que é legível e acionável por máquina. Hospitais e grupos de médicos dos EUA estão escalando a transcrição ambiente em múltiplas linhas de serviço, enquanto constroem sobreposições de CDI e suporte de codificação que se alinham com critérios de cobertura e necessidades de ajuste de risco. A governança clínica é central para a adoção, portanto, as organizações enfatizam resultados vinculados a evidências e verificação rápida dentro do prontuário eletrônico. A Associação Americana de Hospitais perfilou implantações iniciais que mostram como os sistemas de prestadores estão padronizando fluxos de trabalho e monitorando a qualidade à medida que as ferramentas ambiente se expandem para uso empresarial. Com as expectativas de privacidade e segurança aumentando, o mercado de IA em documentação clínica na América do Norte recompensa designs que apresentam a evidência de origem para cada afirmação e fornecem trilhas de edição consistentes entre as equipes.

A Europa mostra adoção moderada porque os modelos de reembolso variam e os ganhos diretos de receita com minutos economizados são menos pronunciados em muitos sistemas. Hospitais e clínicas em jurisdições com foco em privacidade frequentemente preferem designs híbridos que limitam o movimento de áudio bruto, com políticas de exclusão rápida e captura no dispositivo combinada com sumarização na nuvem. Os compradores enfatizam a explicabilidade e a consistência, especialmente em ambientes multilíngues onde pequenos erros podem criar atrito administrativo. As organizações de prestadores e operadoras focam em etapas claras de revisão humana e registros de auditoria que preservam a responsabilidade clínica pelas notas finais. Dentro dessas prioridades, a transcrição ambiente frequentemente entra por especialidades onde a carga de documentação é aguda e, em seguida, se expande com sobreposições de integridade à medida que a governança amadurece. À medida que os modelos se adaptam a idiomas locais e convenções clínicas, espera-se que o mercado de IA em documentação clínica na Europa cresça por meio de designs que minimizem a exposição de dados e maximizem a rastreabilidade.

A Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 23,24%, à medida que as estratégias nacionais de saúde digital e os programas do setor público aceleram os objetivos de padronização e interoperabilidade. Os sistemas de saúde em cidades e centros acadêmicos estão realizando projetos-piloto de ferramentas generativas que suportam populações de pacientes multilíngues em ambientes clínicos, frequentemente por meio de colaborações que testam modelos de linguagem médica em fluxos de trabalho do mundo real. Os prestadores também estão explorando implantações híbridas que correspondem às necessidades de idioma e latência com as expectativas de proteção de dados em todas as jurisdições. Hospitais públicos e privados que atendem populações urbanas densas veem benefícios claros em rendimento e padronização de notas, o que fortalece a adoção em ambientes ambulatoriais e de emergência. Os compradores buscam ferramentas que possam lidar com conjuntos de códigos e convenções clínicas entre países para que os resultados da documentação sejam localmente conformes. À medida que as capacidades melhoram em idiomas ingleses e não ingleses, espera-se que o mercado de IA em documentação clínica na Ásia-Pacífico sustente seu impulso por meio de suporte a idiomas e designs interoperáveis.

Cenário Competitivo

A concorrência se concentra em três arquétipos que convergem no ponto de atendimento. Primeiro, as plataformas de nuvem integram serviços de IA que lidam com reconhecimento de fala, sumarização e extração de entidades para fornecer transcrição ambiente e suporte de codificação em escala. Segundo, os especialistas verticais focam na documentação clínica com prompts profundos, modelos de especialidade e recursos de explicabilidade ajustados para usuários da linha de frente. Terceiro, as abordagens nativas do prontuário eletrônico incorporam documentação ambiente e verificações de integridade nos fluxos de trabalho existentes para reduzir a alternância e o treinamento. Os hospitais priorizam confiabilidade e rastreabilidade, portanto, os fornecedores que mostram links de evidências para cada frase e mantêm registros de auditoria para edições ganham maior confiança com as equipes de segurança. A integração com o sistema de registro permanece o recurso decisivo onde os compradores se preocupam com contagens de cliques e verificação no fluxo mais do que com ganhos marginais de precisão.

Os movimentos estratégicos sinalizam uma mudança em direção à produtização em torno de ações de fluxo de trabalho e integridade da receita. Os lançamentos de modelos de ASR médico com desempenho otimizado por domínio destacam a ênfase dos fornecedores em terminologia clínica e recuperação de palavras-chave como base para sumarização e codificação. As principais empresas de tecnologia estão publicando atualizações de saúde que estendem grandes modelos de linguagem para ambientes clínicos, com projetos-piloto voltados para suporte multilíngue e fluxos de trabalho de médicos. Os sistemas de saúde estão destacando experiências incorporadas que mantêm os clínicos dentro do prontuário eletrônico enquanto as ferramentas ambiente geram notas estruturadas e permitem edições rápidas vinculadas a evidências. À medida que as estruturas de interoperabilidade avançam, os prestadores querem ferramentas de documentação que troquem conteúdo estruturado de forma confiável e se alinhem às expectativas das operadoras de maneira rastreável.

A orientação regulatória tornou-se um diferenciador central porque molda como os fornecedores gerenciam atualizações e comunicam o desempenho. A orientação da FDA sobre funções de software de dispositivos habilitados por IA enfatiza a transparência no desenvolvimento, rotulagem e fatores humanos que determinam a implantação segura, o que eleva o padrão para ferramentas de documentação que operam dentro ou adjacentes a fluxos de trabalho regulamentados. Associações e coalizões de prestadores também estão destacando lições operacionais que suportam a expansão empresarial com governança, monitoramento de equidade e práticas de melhoria contínua. À medida que as equipes de aquisição avaliam as plataformas, elas ponderam a explicabilidade, a simplicidade de integração e a alavancagem operacional em designs híbridos ou em nuvem. Esses critérios favorecem soluções que comprimem os custos de inferência enquanto mantêm a qualidade das notas e que apresentam proveniência clara para que os clínicos ocupados possam verificar o conteúdo em segundos. Dentro dessas dinâmicas, o mercado de IA em documentação clínica continua a evoluir em direção a experiências integradas e vinculadas a evidências que alinham resultados clínicos, operacionais e financeiros.

Líderes do Setor de IA em Documentação Clínica

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Ambience Healthcare revelou um roteiro de plataforma de vários anos para

reconstruir a saúde com IA,

introduzindo contratos baseados em incentivos de desempenho que vinculam a remuneração do fornecedor diretamente a resultados financeiros mensuráveis para os sistemas de saúde, incluindo redução de negações de sinistros e aceleração dos ciclos de receita, um modelo comercial que poucos fornecedores de IA adotaram e que transfere o risco negativo para o fornecedor de tecnologia. - Março de 2026: Zoom anunciou integrações com o prontuário eletrônico Epic e lançou seu recurso de IA ambiente "Clinical Note" na conferência HIMSS26, permitindo documentação estruturada automática a partir de conversas com pacientes com integração ao Epic Mobile Haiku e Hyperspace. PocketRN, um adotante inicial, relatou uma redução de 60% no tempo de documentação, USD 27.000 em economias mensais e uma queda de 30% nas visitas ao pronto-socorro e readmissões, posicionando o Zoom como um novo concorrente no mercado de transcrição ambiente.

- Março de 2026: University Hospitals of Leicester e University Hospitals of Northamptonshire concederam à Accurx um contrato de £ 1,9 milhão para implantar Tecnologia de Voz Ambiente para equipes clínicas e não clínicas em vários sites hospitalares, com prazo inicial de três anos e possível extensão de 12 meses, após projetos-piloto que economizaram oito minutos por paciente na documentação pós-clínica e uma média de uma hora de tempo administrativo por dia.

- Fevereiro de 2026: Epic Systems lançou o AI Charting, um transcritor ambiente nativo integrado diretamente em sua plataforma de prontuário eletrônico com capacidades de enfileiramento de pedidos em tempo real. Group Health Cooperative of South Central Wisconsin, um parceiro inicial de codesenvolvimento, relatou economias de até 60 minutos por dia por clínico, levando os sistemas de saúde a reavaliar contratos de transcrição de terceiros e intensificando a pressão competitiva sobre fornecedores de IA independentes.

Escopo do Relatório Global do Mercado de IA em Documentação Clínica

De acordo com o escopo do relatório, a IA em documentação clínica refere-se ao uso de ferramentas de aprendizado de máquina, processamento de linguagem natural e automação para capturar, estruturar e gerar notas clínicas a partir de interações médico-paciente. Ela reduz a entrada manual de dados, melhora a precisão e a completude dos registros e agiliza os fluxos de trabalho por meio de escuta ambiente, transcrição em tempo real, suporte de codificação e sumarização automatizada, melhorando, em última análise, a eficiência do clínico e a qualidade da documentação.

O mercado de documentação clínica com IA é segmentado por componente, implantação, aplicação, usuário final, ambiente clínico e geografia. Por componente, o mercado é segmentado em plataformas de software / IA, serviços e hardware e dispositivos. Por modelo de implantação, o mercado é segmentado em cloud / SaaS e on-premises. Por aplicação, o mercado é segmentado em transcrição clínica ambiente, reconhecimento de fala médica, integridade da documentação clínica (CDI) / CAPD, transcrição médica automatizada e sumarização de notas, e outros. Por usuário final, o mercado é segmentado em hospitais e IDNs, grupos de médicos e clínicas, centros de imagem diagnóstica, operadoras de saúde e outros. Por ambiente clínico, o mercado é segmentado em internação, ambulatório e emergência e atendimento urgente. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataformas de Software / IA |

| Serviços |

| Hardware e Dispositivos |

| Cloud / SaaS |

| On-Premises |

| Transcrição Clínica Ambiente |

| Reconhecimento de Fala Médica |

| Integridade da Documentação Clínica (CDI) / CAPD |

| Transcrição Médica Automatizada e Sumarização de Notas |

| Outros |

| Hospitais e IDNs |

| Grupos de Médicos e Clínicas |

| Centros de Imagem Diagnóstica |

| Operadoras de Saúde |

| Outros |

| Internação |

| Ambulatório |

| Emergência e Atendimento Urgente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataformas de Software / IA | |

| Serviços | ||

| Hardware e Dispositivos | ||

| Por Implantação | Cloud / SaaS | |

| On-Premises | ||

| Por Aplicação | Transcrição Clínica Ambiente | |

| Reconhecimento de Fala Médica | ||

| Integridade da Documentação Clínica (CDI) / CAPD | ||

| Transcrição Médica Automatizada e Sumarização de Notas | ||

| Outros | ||

| Por Usuário Final | Hospitais e IDNs | |

| Grupos de Médicos e Clínicas | ||

| Centros de Imagem Diagnóstica | ||

| Operadoras de Saúde | ||

| Outros | ||

| Por Ambiente Clínico | Internação | |

| Ambulatório | ||

| Emergência e Atendimento Urgente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento da IA no mercado de documentação clínica?

O tamanho do mercado de IA em documentação clínica é de USD 1,15 bilhão em 2026 e está previsto para atingir USD 3,05 bilhões até 2031 a um CAGR de 21,46% no período de 2026-2031.

Quais aplicações estão liderando e quais estão crescendo mais rapidamente na documentação com suporte de IA?

A Transcrição Clínica Ambiente lidera com 53,34% do valor de 2025, enquanto CDI ou CAPD registra o crescimento mais rápido com CAGR de 23,41% até 2031, à medida que as organizações visam a integridade da receita e a prontidão para auditoria.

Quais modelos de implantação são preferidos para IA em documentação clínica e por quê?

Cloud/SaaS lidera com 51,35% de participação em 2025 e o CAGR mais rápido de 23,82% porque os modelos centralizados aceleram as atualizações e permitem um monitoramento mais fácil, enquanto os designs híbridos atendem às necessidades de privacidade e latência em fluxos de trabalho específicos.

Quais usuários finais estão adotando a documentação com IA mais rapidamente?

Hospitais e IDNs respondem por 55,13% dos gastos de 2025, enquanto as operadoras de saúde são os usuários finais de crescimento mais rápido com CAGR de 22,62%, à medida que expandem os fluxos de trabalho de autorização prévia e revisão de sinistros que preferem notas estruturadas e explicáveis.

Página atualizada pela última vez em: