Tamanho e Participação do Mercado de IA em Patologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 183.29 Milhões de dólares |

| Tamanho do Mercado (2031) | 633.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Patologia por Mordor Intelligence

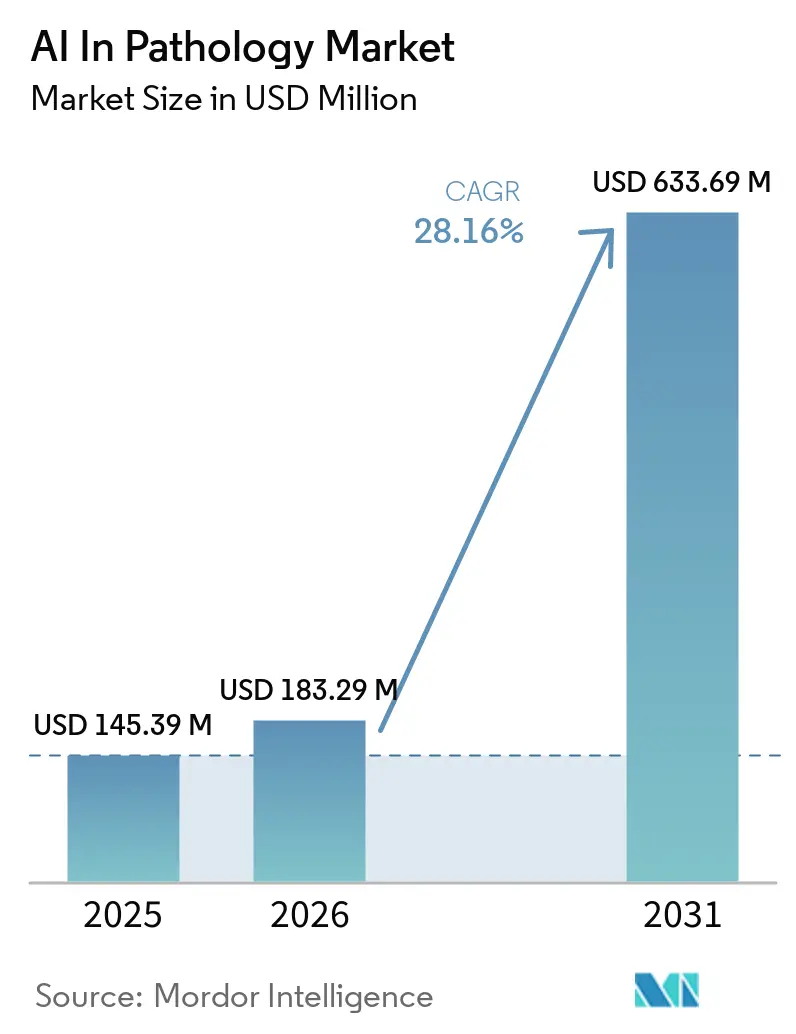

O tamanho do mercado de IA em Patologia foi de USD 145,39 milhões em 2025 e está projetado para atingir USD 633,69 milhões até 2031 a um CAGR de 28,16% durante 2026-2031. A trajetória reflete estruturas regulatórias em maturação que estão viabilizando a implantação clínica, como observado nas decisões da FDA que aprovam sistemas de nível de plataforma e novos diagnósticos de patologia computacional, reduzindo a incerteza para compradores hospitalares e laboratoriais. A Designação de Dispositivo Inovador da FDA para o Dispositivo VENTANA TROP2 RxDx validou que os diagnósticos complementares podem incorporar análise de imagem baseada em IA como suporte de decisão central para a seleção de terapias, o que está reformulando como os dados de patologia são utilizados nos fluxos de trabalho em oncologia. Grandes redes de saúde estão padronizando fluxos de trabalho digitais e escalando plataformas habilitadas por IA em sites distribuídos, sinalizando que a implantação está migrando de projetos-piloto isolados para implementações empresariais. Orientações que esclarecem como a IA é categorizada nos serviços clínicos, combinadas com atualizações ativas de códigos, também estão informando como os prestadores integram o suporte à decisão nos caminhos de cuidado, mesmo que o reembolso continue sendo um fator limitante para muitos casos de uso. Plataformas habilitadas para nuvem e padrões modernos de arquivos estão ajudando os laboratórios a gerenciar as demandas de computação e armazenamento, reduzindo ainda mais o atrito que anteriormente desacelerava a digitalização em escala.

Principais Conclusões do Relatório

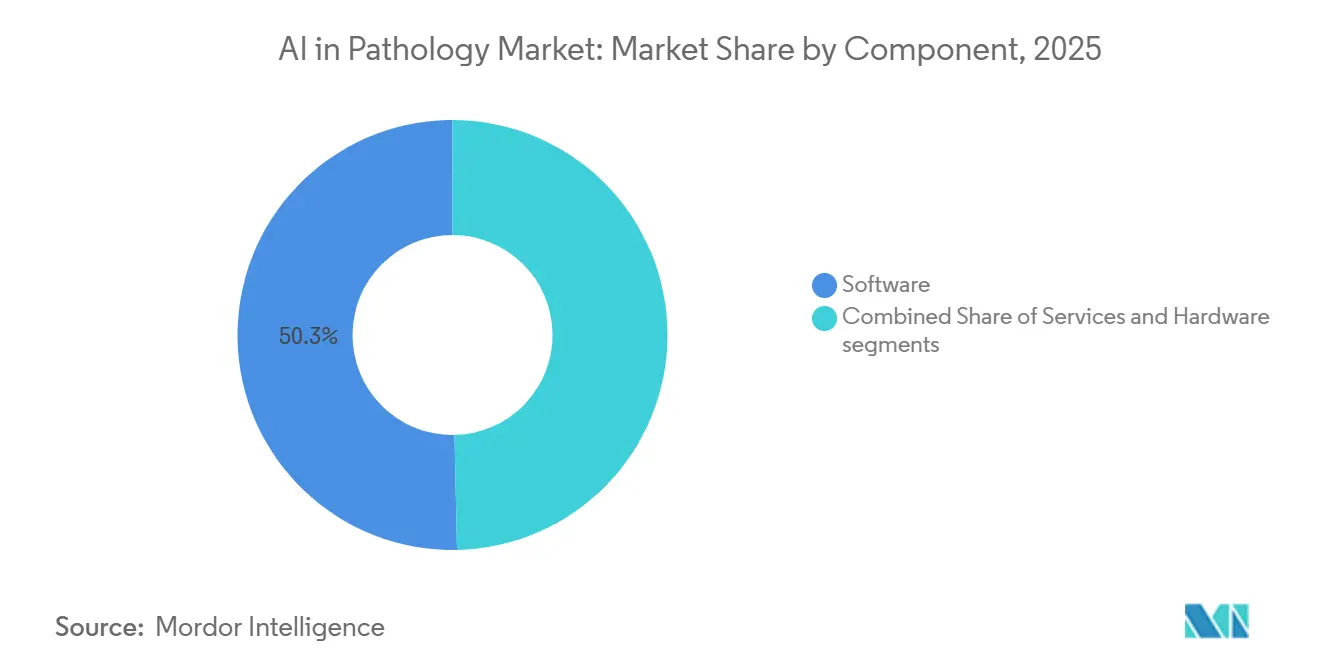

- Por componente, o software liderou com 50,33% de participação em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 29,20% até 2031.

- Por função, a análise de imagem e o reconhecimento de padrões detiveram 48,38% de participação em 2025, e o suporte à decisão diagnóstica está projetado para expandir a um CAGR de 29,46% até 2031.

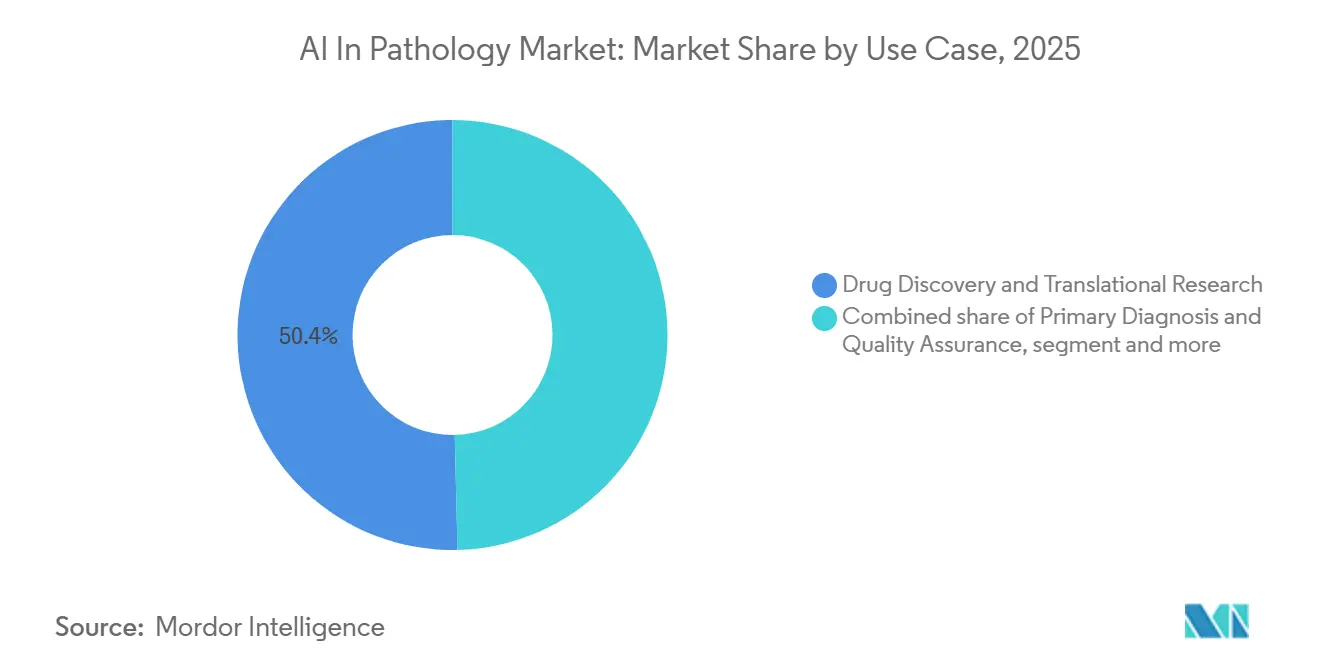

- Por caso de uso, a descoberta de medicamentos e a pesquisa translacional representaram 50,37% da receita em 2025, com o diagnóstico primário e a garantia de qualidade previstos para crescer a um CAGR de 30,14% até 2031.

- Por usuário final, os hospitais responderam por 46,35% de participação em 2025, e os laboratórios de diagnóstico têm previsão de registrar um CAGR de 31,11% até 2031.

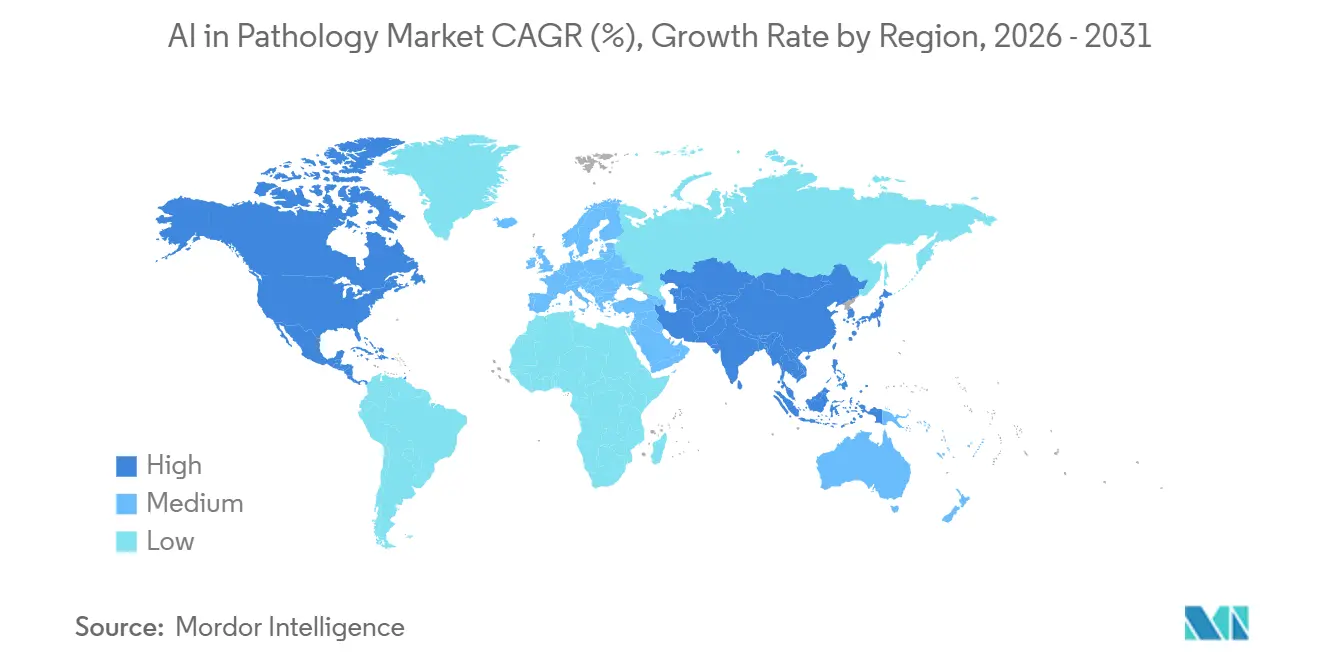

- Por geografia, a América do Norte deteve 50,13% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 31,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Patologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações Clínicas Viabilizando a Adoção (Progresso FDA/CE-IVDR) | +7.2% | Global, com ganhos iniciais nos EUA, EEE, Reino Unido | Médio prazo (2-4 anos) |

| Aumento de Biomarcadores em Oncologia e Necessidade de Quantificação Padronizada de IHC | +6.8% | Global, concentrado na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Plataformas de Patologia Digital Prontas para IA Facilitando a Implantação | +5.4% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Parcerias Farmacêuticas–CDx Incorporando IA nos Fluxos de Trabalho de Ensaios | +4.7% | Global, com concentração nos EUA, Suíça e Reino Unido | Médio prazo (2-4 anos) |

| Modelos de Fundação e de Incorporação Melhorando a Escalabilidade e a Robustez de Domínio | +4.9% | Global, com concentração de pesquisa na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Controle de Qualidade Automatizado de Lâminas Reduzindo Reescaneamentos e Viabilizando IA Confiável em Escala | +3.8% | América do Norte e UE, adoção gradual na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Clínicas Viabilizando a Adoção (Progresso FDA/CE-IVDR)

Os marcos regulatórios entre 2025 e 2026 reduziram o risco de adoção ao viabilizar plataformas de nível clínico e diagnósticos computacionais direcionados. Em junho de 2025, o AISight Dx da PathAI tornou-se o primeiro sistema de gerenciamento de imagens de patologia digital aprovado pela FDA que incluía um Plano de Controle de Mudanças Predeterminadas, estabelecendo um precedente prático para melhorias iterativas de software dentro da prática regulamentada.[1]PathAI, "PathAI Recebe Aprovação da FDA para a Plataforma AISight Dx para Diagnóstico Primário," PathAI, pathai.comEm abril de 2025, a FDA concedeu a Designação de Dispositivo Inovador ao Dispositivo VENTANA TROP2 RxDx da Roche, marcando o primeiro diagnóstico complementar de patologia computacional a receber esse reconhecimento e evidenciando que a pontuação derivada de IA pode orientar a seleção de terapias no câncer de pulmão de células não pequenas.[2]Roche recebe Designação de Dispositivo Inovador da FDA para o primeiro diagnóstico complementar orientado por IA para câncer de pulmão de células não pequenas," Roche, roche.com A intenção de tais decisões é alinhar a validação clínica, o desempenho analítico e a supervisão pós-comercialização com as realidades dos sistemas de aprendizado. O efeito para o mercado de IA em Patologia é uma redução tangível no risco regulatório percebido, à medida que as plataformas digitais se tornam o sistema operacional para fluxos de trabalho empresariais, enquanto os módulos de IA se conectam a tarefas clínicas bem definidas. Em paralelo, as certificações IVDR da UE em patologia digital estão se expandindo, com fornecedores demonstrando sistemas de gestão da qualidade, validação em múltiplos sites e documentação técnica que suportam a conformidade de longo prazo. Esse impulso coletivamente sinaliza uma supervisão em maturação que se alinha com os ciclos de inovação baseados em software e acelera as aquisições empresariais no mercado de IA em Patologia.

Aumento de Biomarcadores em Oncologia e Necessidade de Quantificação Padronizada de IHC

O acesso à terapia depende cada vez mais de limiares precisos de biomarcadores, o que amplifica a necessidade de padronizar a pontuação de imunohistoquímica. Uma avaliação multimodelo de janeiro de 2026 sobre métodos de IA para pontuação de HER2 destacou a variabilidade entre algoritmos desenvolvidos de forma independente, reforçando o valor de métodos quantitativos consistentes quando a elegibilidade ao tratamento depende de pontos de corte como HER2-baixo. Ao mesmo tempo, ferramentas de nível clínico como o conjunto de pontuação de PD-L1 da Lunit buscam reduzir o tempo de leitura e melhorar a reprodutibilidade, abordando pontos de pressão nos fluxos de trabalho de imuno-oncologia.[3]Lunit, "Pontuação e Quantificação de IHC de PD-L1 por IA," Lunit, lunit.io A atualização da taxonomia do Apêndice S da Associação Médica Americana esclarece como categorizar os serviços clínicos habilitados por IA nas funções assistiva, aumentativa e autônoma, o que informa como essas ferramentas são posicionadas nos caminhos de cuidado e como as determinações de cobertura podem evoluir. Em conjunto, esses avanços apoiam a transição contínua da estimativa visual manual para a pontuação quantitativa padronizada. Essa transição promove um papel mais claro para o suporte à decisão na prática de patologia, melhorando a confiança clínica e acelerando os ensaios e a seleção de tratamentos no mercado de IA em Patologia.

Parcerias Farmacêuticas–CDx Incorporando IA nos Fluxos de Trabalho de Ensaios

As alianças farmacêuticas e de diagnóstico estão incorporando a pontuação algorítmica no desenvolvimento de diagnósticos complementares, em vez de tratar a IA como um complemento posterior. A colaboração exclusiva da PathAI com a Roche Tissue Diagnostics posiciona ensaios co-desenvolvidos e habilitados por IA para comercialização global, alinhando o desenvolvimento de algoritmos com fluxos de trabalho de ensaios regulamentados e endpoints clínicos farmacêuticos. Os acordos da Lunit com a Agilent Technologies e a CellCarta ampliam o alcance da IA nos diagnósticos baseados em tecidos e nos caminhos de testes desenvolvidos em laboratório que podem acelerar os cronogramas de ensaios para terapias direcionadas. A Designação de Dispositivo Inovador da FDA para o Dispositivo VENTANA TROP2 RxDx da Roche reforça que as abordagens computacionais podem fundamentar as regras de decisão de CDx quando apoiadas por evidências clínicas. Os fornecedores estão expandindo além do licenciamento de algoritmos ao alinhar os processos de desenvolvimento com os sistemas de qualidade farmacêutica, o que posiciona as capacidades de IA como infraestrutura integral para o recrutamento em ensaios, a medição de endpoints e as submissões regulatórias. Esse alinhamento mais amplo acelera o ciclo de retroalimentação entre o desempenho do ensaio, o design do ensaio clínico e a adoção clínica no mercado de IA em Patologia.

Modelos de Fundação e de Incorporação Melhorando a Escalabilidade e a Robustez de Domínio

Os modelos de fundação pré-treinados em grandes e diversos corpora de lâminas estão melhorando o desempenho de tarefas em subtipagem de câncer, predição de mutações e outros endpoints clinicamente relevantes. O Prov-GigaPath da Microsoft, pré-treinado em mais de 1,3 bilhão de fragmentos de lâminas do mundo real, alcançou resultados de ponta em tarefas de benchmarking, demonstrando como a escala e a diversidade de dados podem generalizar para múltiplos alvos clinicamente significativos. Um benchmark publicado na Nature Communications em 2025 mostrou que, embora conjuntos de dados de pré-treinamento maiores nem sempre se correlacionem com ganhos em tarefas clínicas posteriores, a prevalência de tecidos nos dados de pré-treinamento se correlaciona positivamente com o desempenho na predição de biomarcadores específicos de tecido — uma descoberta que aponta para estratégias de pré-treinamento focadas para o desenvolvimento orientado por indicação. Esses resultados reforçam que a qualidade da representação e a estratégia de curadoria são tão importantes quanto a escala bruta para o desempenho clínico. A implicação é que os fornecedores de plataformas e os desenvolvedores de IA clínica podem aproveitar os modelos de incorporação para ciclos de desenvolvimento mais rápidos, enquanto gerenciam os riscos de mudança de domínio com escolhas de design específicas para o tecido. À medida que os sistemas de saúde padronizam os formatos de lâminas digitais e os padrões de implantação em nuvem, o mercado de IA em Patologia está melhor posicionado para explorar os modelos de fundação no ponto de atendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Caminhos Pouco Claros de Reembolso e ROI para IA em Patologia | -4.3% | EUA (impacto agudo), expansão gradual para outros mercados | Curto prazo (≤ 2 anos) |

| Mudança de Domínio entre Scanners/Colorações/Sites Limitando a Generalizabilidade | -3.6% | Global | Longo prazo (≥ 4 anos) |

| Capacidade de Organismos Notificados do IVDR e Carga Probatória Aumentando o Tempo de Comercialização | -2.9% | UE, EEE, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Sobrecarga de Computação, Armazenamento e TI para Inferência de IA em Escala de WSI | -2.4% | Global, agudo em mercados com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Caminhos Pouco Claros de Reembolso e ROI para IA em Patologia

As políticas de cobertura e codificação moldam a rapidez com que os hospitais podem justificar o investimento em IA. As regras de integridade de pagamento e de não duplicação do CMS restringem o pagamento separado por múltiplos métodos que avaliam o mesmo analito, o que cria ambiguidade sobre se um serviço de patologia algorítmica é distinto ou agrupado em um código existente.[4]Centros de Serviços Medicare e Medicaid, "Manual de Política de Codificação NCCI Medicare - Tabela Completa de Conteúdos 2025," Centros de Serviços Medicare e Medicaid, cms.gov Os códigos CPT da Categoria III para digitalização de lâminas de patologia digital fornecem rastreamento, mas não carregam RVUs atribuídos, exigindo um engajamento pagador a pagador que atrasa o reembolso previsível. A taxonomia do Apêndice S da Associação Médica Americana cria uma estrutura para classificar os serviços habilitados por IA como assistivos, aumentativos ou autônomos, o que informa como essas ferramentas são documentadas e faturadas nos caminhos de cuidado. No curto prazo, isso limita a velocidade com que os prestadores podem recuperar receita direta por tarefas apoiadas por IA, deslocando a justificativa para ganhos de produtividade, tempo de resposta e qualidade. A complexidade operacional também é uma preocupação material, uma vez que as estimativas de pagamentos impróprios do Medicare no sistema de pagamento por serviço prestado mostram que os erros de codificação são uma fonte persistente de risco para os sistemas de saúde. Até que caminhos de pagamento mais claros se consolidem, a adoção no mercado de IA em Patologia tenderá a sistemas e laboratórios de grande porte que podem financiar a IA como infraestrutura e recuperar valor por meio de escala.

Sobrecarga de Computação, Armazenamento e TI para Inferência de IA em Escala de WSI

A análise de imagens de lâmina inteira impõe exigências intensas de computação e armazenamento que sobrecarregam os orçamentos de TI hospitalares. A inferência e o treinamento de modelos modernos impulsionam o investimento em computação de alto desempenho, como observado na infraestrutura de GPU em larga escala em empresas líderes de ciências da vida que buscam patologia digital e outras cargas de trabalho de IA em um único ecossistema. Mesmo com ganhos de eficiência dos modelos, as implantações de nível clínico devem lidar com inferência em fragmentos, renderização de imagens de alta resolução e troca segura de dados em escala empresarial. Os orçamentos de armazenamento também são significativos, com obrigações de retenção plurianuais para dados de pacientes, embora arquiteturas híbridas que aproveitam camadas frias e fluxos de trabalho com prioridade local possam reduzir os custos unitários anuais para arquivos de múltiplos petabytes. Melhorias no formato de arquivo que preservam a qualidade com menor espaço de armazenamento, como saídas DICOM JPEG XL configuráveis em scanners de próxima geração, podem aliviar ainda mais a pressão sobre a infraestrutura para digitalizar grandes volumes. Essas restrições levaram muitos sistemas de saúde a adotar plataformas habilitadas para nuvem e gerenciadas por fornecedores, que convertem despesas de capital em despesas operacionais, mantendo o desempenho e a conformidade para o mercado de IA em Patologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade de Implementação Supera as Vendas de Software Puro

O software comandou a maior participação, com 50,33% em 2025, à medida que as plataformas empresariais integraram o gerenciamento de imagens e os módulos de IA para tarefas clínicas e de pesquisa validadas no mercado de IA em Patologia. Os serviços estão projetados para crescer a um CAGR de 29,20% até 2031, à medida que hospitais e laboratórios exigem suporte de implementação, design de fluxo de trabalho, integração com SIL e validação contínua de modelos para manter o uso regulamentado. As colaborações plurianuais com grandes sistemas de saúde combinam a implantação de plataformas com serviços gerenciados, treinamento e co-desenvolvimento de algoritmos, refletindo como as organizações compram soluções em vez de ferramentas pontuais. Esses serviços frequentemente incluem garantia de qualidade, modelos de políticas e documentação que simplificam a conformidade para o diagnóstico primário digital em sites distribuídos. As escolhas de hardware estão cada vez mais alinhadas com fluxos de trabalho habilitados para nuvem e saídas de arquivos de próxima geração que facilitam a transmissão e a carga de armazenamento em escala. Com o tempo, o mix de serviços apoia resultados repetíveis ao incorporar estruturas de governança, práticas de monitoramento de modelos e atualizações contínuas nas operações de rotina para o mercado de IA em Patologia.

O crescimento liderado por serviços também reflete como os compradores reduzem o risco da transformação com implantações gerenciadas por fornecedores e suporte ao ciclo de vida. Os lançamentos de plataformas permitem cada vez mais fluxos de trabalho com múltiplos algoritmos, ingestão flexível de lâminas e revisão colaborativa, o que acelera a padronização em redes de múltiplos sites. As implantações com prioridade para nuvem reduzem a sobrecarga local e aceleram a adoção em laboratórios com capacidades de TI heterogêneas. Implementações estruturadas com patrocínio executivo e conselhos de governança criam caminhos duradouros para atualizações de algoritmos e ciclos de validação. Os parceiros de implementação também ajudam as instalações a alinhar os POPs com as expectativas de acreditação para fluxos de trabalho digitais. Essas práticas operacionais fortalecem a tese de serviços para o mercado de IA em Patologia, à medida que as organizações priorizam resultados confiáveis em detrimento de modelos apenas de licença.

Por Função: O Suporte à Decisão Diagnóstica Supera o Reconhecimento de Padrões à Medida que a Validação Clínica Amadurece

A análise de imagem e o reconhecimento de padrões detiveram 48,38% de participação no mercado de IA em Patologia em 2025, refletindo a dependência histórica de mecanismos de segmentação, detecção e classificação que apoiavam tarefas de pesquisa e clínicas em estágio inicial. O suporte à decisão diagnóstica tem previsão de crescer a um CAGR de 29,46% até 2031, à medida que soluções de nível clínico informam a seleção de terapias e os relatórios com saídas de pontuação validadas. A Designação de Dispositivo Inovador da FDA para o Dispositivo VENTANA TROP2 RxDx estabeleceu um precedente para que métricas derivadas de IA orientem a seleção de terapias no câncer de pulmão de células não pequenas, sinalizando o papel crescente das ferramentas de suporte à decisão dentro das estruturas regulamentadas de CDx. O impulso para o suporte à decisão é reforçado por atualizações de taxonomia que especificam como as ferramentas aumentativas se encaixam nos fluxos de trabalho dos médicos, reduzindo o atrito de adoção enquanto permite a avaliação metódica de valor e risco. Os fluxos de trabalho de controle de qualidade validados também estão ganhando força, aumentando a confiabilidade do suporte à decisão posterior e limitando os reescaneamentos que atrasam os relatórios.

À medida que os sistemas de saúde operacionalizam a IA, as ferramentas que conectam a pontuação quantitativa com os caminhos de relatórios clínicos ganham prioridade clara. A orquestração de múltiplos algoritmos e os recursos de relatórios em nível de espécime simplificam como as evidências de casos são reunidas para os patologistas em grandes redes. A capacidade de fornecer quantificação rápida e reprodutível para alvos de IHC e de integrar com fluxos de trabalho de SIL representa uma ponte prática do reconhecimento de padrões para o suporte à decisão em escala. As camadas de automação de controle de qualidade detectam problemas de entrada antes da revisão humana, evitando recortes e reescaneamentos que diminuem a produtividade. Coletivamente, essas mudanças se alinham com uma transição medida, mas constante, em direção a ferramentas que afetam o manejo do paciente, reforçando as perspectivas de crescimento para essa função no mercado de IA em Patologia.

Por Caso de Uso: O Diagnóstico Primário Acelera à Medida que a Clareza de Reembolso e as Redes Hospitalares Escalam a Implantação

A descoberta de medicamentos e a pesquisa translacional representaram 50,37% do tamanho do mercado de IA em Patologia em 2025, refletindo a demanda robusta da biofarmacêutica por descoberta de biomarcadores habilitada por IA, endpoints de ensaios e desenvolvimento de ensaios pré-comercialização. O diagnóstico primário e a garantia de qualidade estão projetados para crescer a um CAGR de 30,14% até 2031, à medida que plataformas regulamentadas para diagnóstico primário são implementadas em grandes redes e o controle de qualidade incorporado ao fluxo de trabalho reduz a variância nas entradas. As implantações empresariais que padronizam plataformas em múltiplos sites mostram como o gerenciamento de imagens validado, a compatibilidade com scanners e os algoritmos integrados podem ser escalados dentro das redes de patologia anatômica. O impulso dos diagnósticos complementares incentiva ainda mais os casos de uso clínico onde as pontuações quantitativas alimentam a seleção de tratamentos. À medida que os roteiros dos fornecedores aumentam a interoperabilidade dos scanners, as redes hospitalares ganham uma espinha dorsal mais flexível para a adoção em escala.

Os casos de uso relacionados a CDx também aprofundam os laços entre fornecedores e a indústria farmacêutica, incorporando a IA em patologia mais próxima do desenvolvimento clínico. Os endpoints derivados de IA podem simplificar o recrutamento em ensaios para agentes direcionados, fornecendo medidas reprodutíveis e quantitativas alinhadas com os critérios do protocolo. A implantação habilitada para nuvem e as estratégias de plataforma aberta ampliam a interoperabilidade com SIL e aplicações de terceiros. Coletivamente, o equilíbrio dos impulsionadores de ROI de curto prazo favorece o diagnóstico primário padronizado e a garantia de qualidade, onde a digitalização pode reduzir o tempo de resposta e permitir o balanceamento de carga em múltiplos sites, ancorando o crescimento duradouro para esse caso de uso no mercado de IA em Patologia.

Por Usuário Final: Os Laboratórios de Diagnóstico Crescem Rapidamente à Medida que as Redes de Alcance Adotam IA para Gerenciar Volume Sem Contratações

Os hospitais responderam por 46,35% de participação em 2025, refletindo o investimento sustentado em infraestrutura digital, implantação de plataformas e governança em múltiplos sites, à medida que os prestadores buscam escala operacional no mercado de IA em Patologia. Os laboratórios de diagnóstico têm previsão de crescer a um CAGR de 31,11% até 2031, à medida que as redes de alcance aproveitam a padronização de plataformas, a triagem em múltiplos sites e a implantação em nuvem para gerenciar volumes crescentes. As parcerias estratégicas em todo o sistema mostram como grandes sistemas de saúde e redes de laboratórios podem operacionalizar a IA por meio de gerenciamento compartilhado de imagens, POPs padronizados e roteiros conjuntos de algoritmos. Em paralelo, fornecedores e laboratórios estão usando infraestrutura de nuvem gerenciada por fornecedores para reduzir a complexidade de TI local, garantindo benchmarks de desempenho para cargas de trabalho em escala de WSI.

Os grupos de laboratórios centrais também estão se tornando centros de inovação ao alinhar as escolhas de plataforma com a interoperabilidade empresarial e a compatibilidade com scanners. As soluções que combinam plataformas empresariais aprovadas pela FDA com configurações de scanner validadas estão ajudando os laboratórios a harmonizar as operações e o treinamento em múltiplos estados. Os laboratórios de referência estão adotando configurações baseadas em nuvem para minimizar a infraestrutura local enquanto escalam o processamento de casos. O impulso do mercado é amplificado à medida que os laboratórios atualizam os sistemas de qualidade, implementam a automação de controle de qualidade de lâminas e implantam suporte à decisão para tipos de câncer de alto volume, o que coletivamente fortalece as perspectivas de crescimento para os laboratórios de diagnóstico no mercado de IA em Patologia.

Análise Geográfica

A América do Norte deteve 50,13% da participação no mercado de IA em Patologia em 2025, apoiada por aprovações regulatórias que reduziram o risco das implantações empresariais e por implementações em grandes sistemas que validaram o diagnóstico primário digital em escala. As plataformas empresariais aprovadas pela FDA convergiram com as implantações em redes hospitalares e laboratoriais, o que modernizou os fluxos de trabalho e criou infraestrutura compartilhada para o suporte à decisão algorítmica. A adoção em todo o sistema por grandes redes estabeleceu bases de governança e reforçou a confiança nas aquisições entre prestadores adicionais. Os avanços na interoperabilidade de plataformas e na compatibilidade com scanners, juntamente com a arquitetura habilitada para nuvem, deram aos prestadores norte-americanos um caminho prático para escalar. Esses elementos estabilizaram a base para um uso clínico mais amplo de IA e sustentam a posição de liderança da região no mercado de IA em Patologia.

A Europa avançou sob o IVDR com fornecedores demonstrando sistemas de qualidade certificados, desempenho clínico e planos de vigilância pós-comercialização que apoiam o uso clínico sustentável. As certificações que cobrem tanto os modelos quanto a infraestrutura de gestão da qualidade de suporte refletem um ambiente regulatório em maturação que enfatiza o rigor do ciclo de vida. Os laboratórios nos sistemas de saúde europeus também se beneficiam de estratégias de plataforma habilitadas para nuvem que se alinham com a governança estrita de dados, ajudando as organizações a gerenciar a complexidade da implantação sem ampliar as equipes internas de TI. A combinação das salvaguardas do IVDR e das plataformas de nível empresarial posiciona a Europa para uma expansão constante no diagnóstico primário, na garantia de qualidade e na pontuação algorítmica incorporada nos relatórios clínicos. À medida que os fornecedores de scanners iteram nos formatos de arquivo que reduzem a sobrecarga de armazenamento, as redes europeias podem escalar a digitalização de forma mais eficiente e manter arquivos plurianuais que satisfazem os mandatos de retenção.

A Ásia-Pacífico está projetada para registrar um CAGR de 31,24% até 2031, com a demanda impulsionada por restrições de capacidade de mão de obra e pela necessidade de padronizar os fluxos de trabalho em centros de alto volume. Em regiões onde a proporção de patologistas por população é baixa, os processos aumentados por IA para triagem, controle de qualidade e pontuação quantitativa podem ajudar a escalar o rendimento diagnóstico de forma controlada e auditável. O crescimento das plataformas habilitadas para nuvem expande ainda mais o acesso ao reduzir os requisitos de capital inicial e ao facilitar implantações uniformes em sistemas de múltiplos sites. À medida que os modelos de fundação e de incorporação melhoram o desempenho para tarefas específicas de tecido, os prestadores regionais podem adotar suporte à decisão que atenda às necessidades locais de carga de doenças, avançando o argumento para o investimento. As parcerias de fornecedores com ecossistemas globais de diagnóstico e farmacêuticos também aceleram a transferência de conhecimento e a definição de padrões, acelerando a adoção em programas de oncologia no mercado de IA em Patologia.

Cenário Competitivo

O mercado de IA em Patologia apresenta uma combinação diversificada de fornecedores de plataformas de patologia digital, especialistas em patologia computacional e conglomerados de diagnóstico com estratégias integradas de IA. A diferenciação competitiva centra-se no progresso regulatório para plataformas de nível clínico, nas colaborações farmacêuticas–CDx que incorporam IA nos fluxos de trabalho de ensaios regulamentados e no desempenho de modelos de fundação e abordagens de incorporação em escala. As implementações em todo o sistema por redes de saúde líderes mostram uma preferência crescente por plataformas de nível empresarial com caminhos de atualização claros, compatibilidade validada com scanners e orquestração de múltiplos algoritmos. As ofertas habilitadas para nuvem que reduzem a carga de TI local também estão ganhando força, à medida que as organizações buscam implantações reprodutíveis em sites distribuídos.

As estratégias de integração vertical e consolidação de dados estão reformulando como as capacidades de IA em patologia são levadas à prática clínica. As parcerias com sistemas de saúde que combinam a implantação de plataformas com governança e co-desenvolvimento de algoritmos estão fortalecendo os relacionamentos com fornecedores e estruturando os roteiros em torno das prioridades clínicas. As grandes organizações de diagnóstico também estão usando aquisições e parcerias para concentrar recursos digitais e de IA, como observado quando um laboratório de referência nacional integrou ativos de P&D digital e de IA para apoiar a inovação em toda a sua rede. Os aprimoramentos de plataforma orientados clinicamente que expandem o suporte a scanners, otimizam a ingestão de lâminas e padronizam os relatórios estão melhorando a eficiência diária nos fluxos de trabalho de patologia anatômica.

Os roteiros tecnológicos abordam tanto o desempenho quanto a confiabilidade. O rápido progresso nos modelos de fundação, incluindo arquiteturas pré-treinadas no mundo real validadas em coortes multicêntricas, continua a estabelecer bases de desempenho para futuras ferramentas clínicas. As ferramentas de automação de controle de qualidade e detecção de artefatos ajudam a manter a confiabilidade e a evitar reescaneamentos, protegendo o tempo dos clínicos e preservando a capacidade dos scanners. A interoperabilidade empresarial por meio de formatos de arquivo padronizados e APIs de plataforma nativas em nuvem reduz ainda mais o atrito de integração, melhorando a extensibilidade para aplicações e ensaios de IA de terceiros. Coletivamente, essas estratégias ressaltam uma corrida competitiva definida pela profundidade de plataformas regulamentadas, operações confiáveis em múltiplos sites e suporte à decisão incorporado alinhado com as necessidades de oncologia e CDx no setor de IA em Patologia.

Líderes do Setor de IA em Patologia

Proscia

Indica Labs

PathAI

Ibex Medical Analytics

Paige

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ViewsML concluiu uma rodada de financiamento semente de USD 4,9 milhões liderada pela Wittington Ventures, com participação da Mayo Clinic e da Continuum Health Ventures, para comercializar sua plataforma de coloração virtual de biomarcadores orientada por IA, que gera insights espaciais de biomarcadores a partir de lâminas H&E padrão sem coloração laboratorial tradicional, preservando amostras de tecido escassas e acelerando a análise de biomarcadores de dias/semanas para minutos.

- Abril de 2026: A Waiv (anteriormente Owkin Dx) obteve dupla marcação CE sob o IVDR para RlapsRisk BC (perfil de risco prognóstico de câncer de mama a partir de lâminas de histopatologia) e MSIntuit CRC (triagem de instabilidade de microssatélites de câncer colorretal a partir de lâminas H&E), viabilizando a implantação clínica nos estados membros da UE com interoperabilidade por meio da plataforma de patologia digital Destra, compatível com os sistemas Proscia, Roche Diagnostics, Sectra e Tribun Health.

- Março de 2026: A Roche lançou sua fábrica de IA da NVIDIA, trazendo infraestrutura combinada local e em nuvem para mais de 3.500 GPUs Blackwell, para acelerar o desenvolvimento de terapêuticos e diagnósticos, incluindo a detecção de padrões de patologia digital em escala.

- Março de 2026: A PathAI lançou o AISight Dx v2.19 com suporte a múltiplos algoritmos por lâmina, ingestão aprimorada de lâminas, compartilhamento expandido e modelos de relatórios estruturados para melhorar a flexibilidade e a precisão do fluxo de trabalho para laboratórios de patologia anatômica.

Escopo do Relatório Global do Mercado de IA em Patologia

De acordo com o escopo do relatório, a IA em patologia refere-se à aplicação de algoritmos de aprendizado de máquina e modelos de análise de imagem para interpretar lâminas de patologia digital, identificar padrões em amostras de tecido e apoiar a tomada de decisão diagnóstica. Ela melhora a precisão, acelera a revisão de casos e ajuda os patologistas a detectar anomalias, quantificar biomarcadores e simplificar os fluxos de trabalho em ambientes clínicos e de pesquisa.

O mercado de IA em patologia é segmentado por componente, função, caso de uso, usuário final e geografia. Por componente, o mercado é segmentado em software, serviços e hardware. Por função, o mercado é segmentado em análise de imagem e reconhecimento de padrões, suporte à decisão diagnóstica, automação de fluxo de trabalho/controle de qualidade e outros. Por caso de uso, o mercado é segmentado em descoberta de medicamentos e pesquisa translacional, diagnóstico primário e garantia de qualidade, ensaios clínicos e diagnósticos complementares, e outros. Por usuário final, o mercado é segmentado em hospitais, laboratórios de diagnóstico, empresas farmacêuticas e biofarmacêuticas, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Hardware (Scanners WSI, Microscópios Habilitados por IA) |

| Análise de Imagem e Reconhecimento de Padrões |

| Suporte à Decisão Diagnóstica |

| Automação de Fluxo de Trabalho/Controle de Qualidade |

| Outros |

| Descoberta de Medicamentos e Pesquisa Translacional |

| Diagnóstico Primário e Garantia de Qualidade |

| Ensaios Clínicos e Diagnósticos Complementares |

| Outros |

| Hospitais |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Hardware (Scanners WSI, Microscópios Habilitados por IA) | ||

| Por Função | Análise de Imagem e Reconhecimento de Padrões | |

| Suporte à Decisão Diagnóstica | ||

| Automação de Fluxo de Trabalho/Controle de Qualidade | ||

| Outros | ||

| Por Caso de Uso | Descoberta de Medicamentos e Pesquisa Translacional | |

| Diagnóstico Primário e Garantia de Qualidade | ||

| Ensaios Clínicos e Diagnósticos Complementares | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e Biofarmacêuticas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de IA em Patologia até 2031?

O tamanho do mercado de IA em Patologia está projetado para aumentar de USD 145,39 milhões em 2025 para USD 633,69 milhões até 2031, refletindo um CAGR de 28,16% durante 2026-2031.

Quais funções estão liderando e crescendo mais rapidamente no espaço de IA em Patologia?

A Análise de Imagem e o Reconhecimento de Padrões lideraram em 2025, enquanto o Suporte à Decisão Diagnóstica tem previsão de crescer mais rapidamente até 2031, à medida que ferramentas de suporte à decisão validadas se integram nos fluxos de trabalho de relatórios e CDx.

Quais casos de uso se expandirão mais para a IA em Patologia até 2031?

A Descoberta de Medicamentos e a Pesquisa Translacional lideraram a receita em 2025, e o Diagnóstico Primário e a Garantia de Qualidade estão projetados para expandir mais rapidamente até 2031, à medida que as redes empresariais escalam a digitalização e a IA validada.

Quais usuários finais adotarão a IA em Patologia mais rapidamente?

Os laboratórios de diagnóstico devem crescer mais rapidamente devido aos volumes de alcance, às implantações habilitadas para nuvem e aos fluxos de trabalho padronizados, enquanto os hospitais mantêm a maior base de infraestrutura instalada.

Página atualizada pela última vez em: