Tamanho e Participação do Mercado de Aplicativos de Diagnóstico Médico por IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 10.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aplicativos de Diagnóstico Médico por IA pela Mordor Intelligence

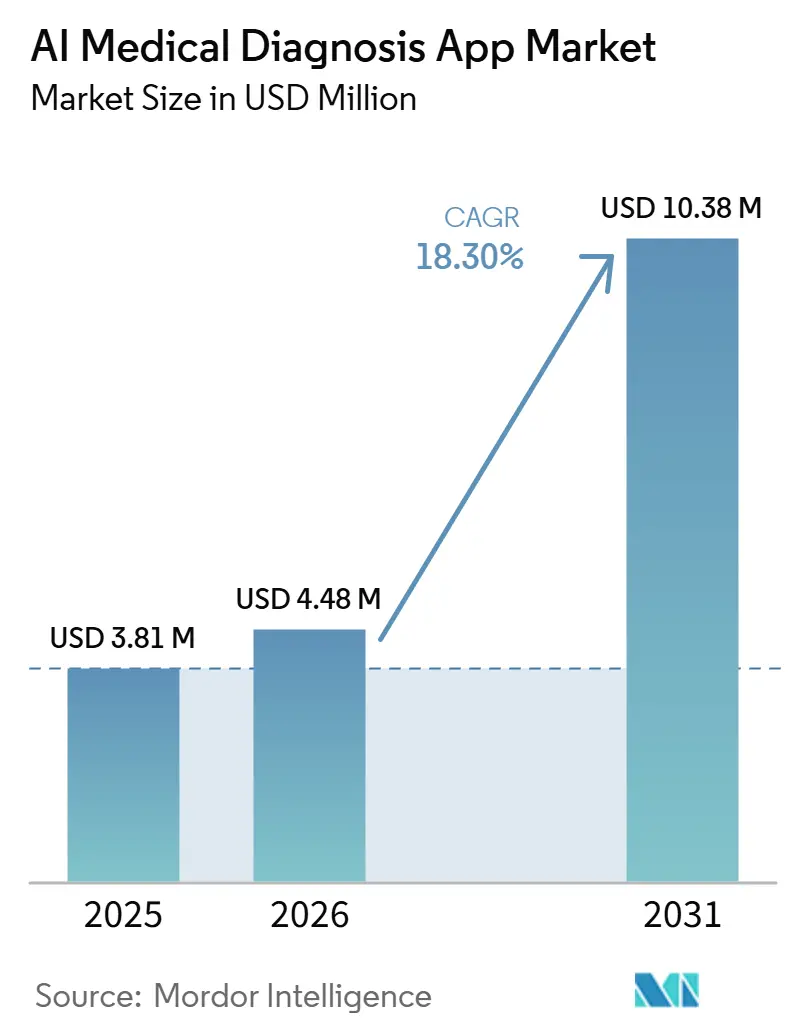

Espera-se que o tamanho do Mercado de Aplicativos de Diagnóstico Médico por IA cresça de USD 3,81 milhões em 2025 para USD 4,48 milhões em 2026 e está previsto para atingir USD 10,38 milhões até 2031 a um CAGR de 18,30% no período de 2026 a 2031.

O mercado de aplicativos de diagnóstico médico por IA está em expansão porque os sistemas de saúde precisam de maior velocidade no processamento diagnóstico, melhor cobertura de triagem e menor pressão operacional por paciente sem perder a precisão clínica. O mercado de aplicativos de diagnóstico médico por IA também está evoluindo além de ferramentas de uso único, à medida que os fornecedores combinam dados de imagem, laboratoriais, genômicos e histórico do paciente em ambientes de software clínico mais amplos, que se tornam difíceis de substituir após a implantação. A pressão regulatória está moldando a concorrência, pois os fornecedores com maior capacidade de conformidade com a FDA, a UE e regulamentações nacionais estão mais bem posicionados para conquistar contratos empresariais em diferentes regiões. Os modelos de implantação em nuvem e híbridos estão ganhando espaço porque os prestadores desejam atualizações contínuas de modelos e menor gasto inicial, ao mesmo tempo em que gerenciam requisitos de governança de dados em diferentes jurisdições. O posicionamento competitivo no mercado de aplicativos de diagnóstico médico por IA está, portanto, se deslocando para fornecedores capazes de combinar abrangência regulatória, integração de fluxo de trabalho e validação no mundo real com um modelo de negócios escalável em redes hospitalares e plataformas de diagnóstico.

Principais Conclusões do Relatório

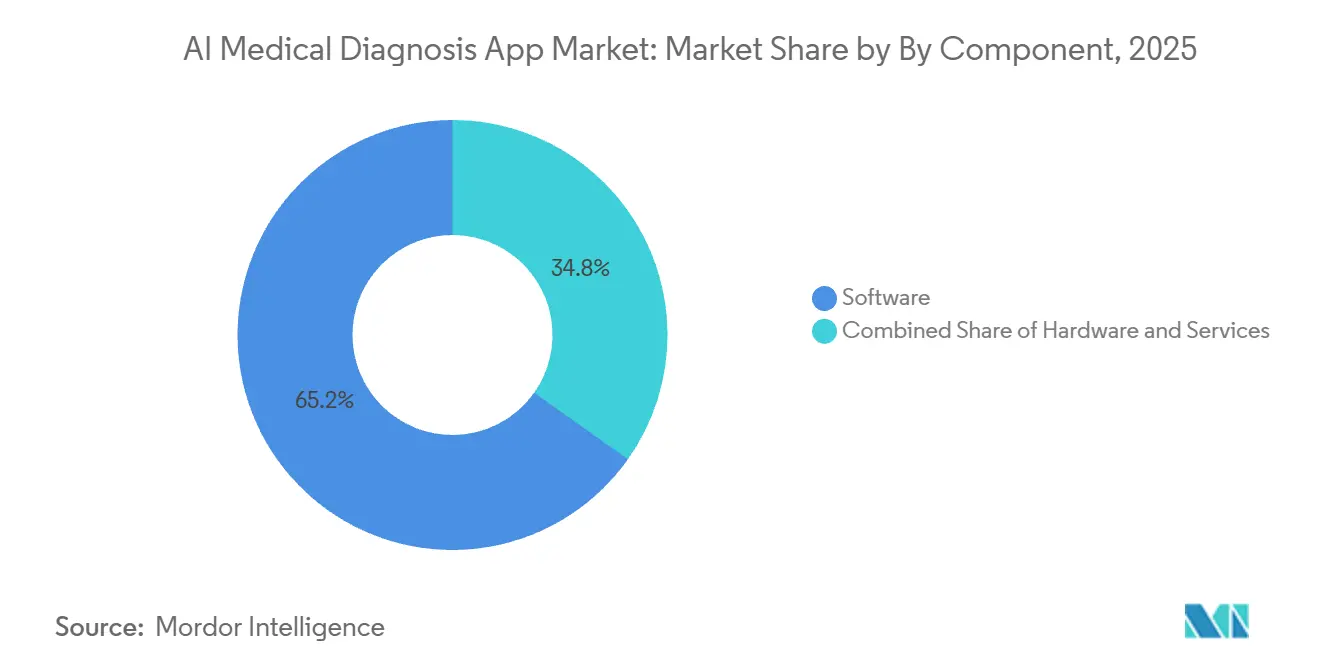

Por componente, o software detinha 65,2% de participação em 2025, e o software também registra o CAGR mais rápido de 18,8% até 2031 no mercado de aplicativos de diagnóstico médico por IA.

Por aplicação, os diagnósticos in vivo representavam 63,8% da participação do tamanho do mercado de aplicativos de diagnóstico médico por IA em 2025, enquanto os diagnósticos in vitro devem se expandir a um CAGR de 5,2% até 2031.

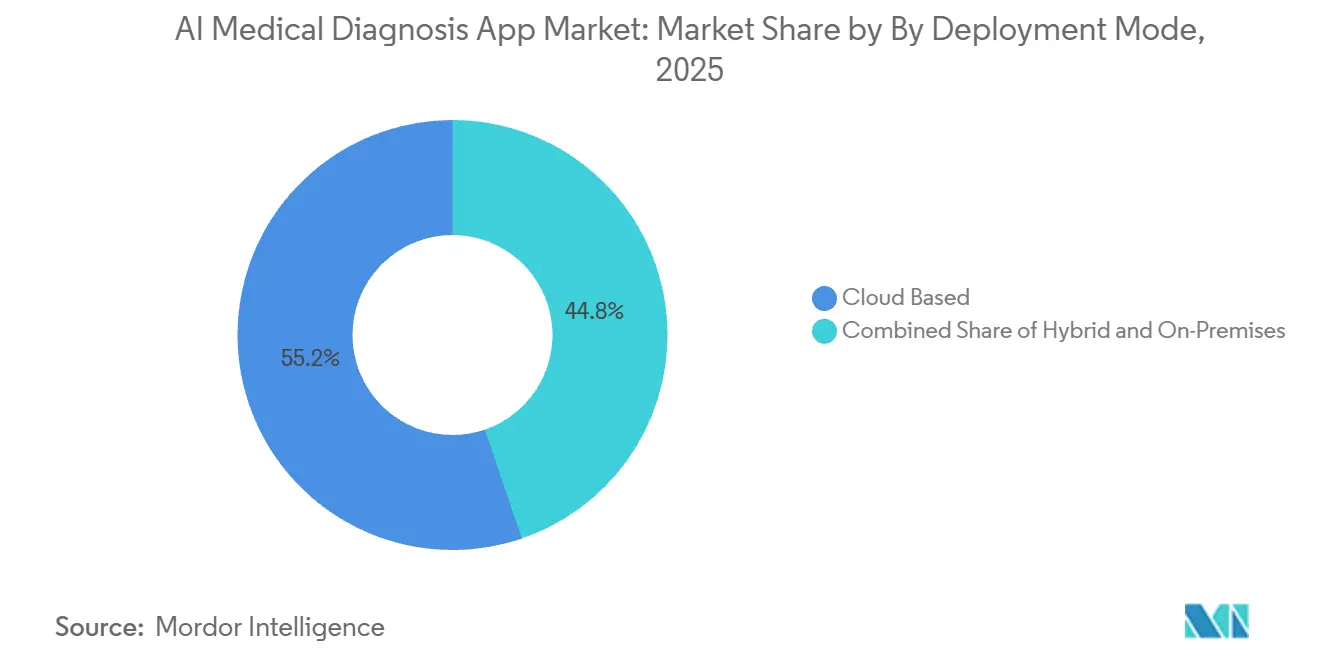

Por modo de implantação, a implantação baseada em nuvem detinha 55,2% de participação em 2025, e também registra o CAGR mais elevado de 18,9% até 2031 no mercado de aplicativos de diagnóstico médico por IA.

Por usuário final, os hospitais representavam 41,4% de participação em 2025, enquanto os laboratórios de diagnóstico registram o CAGR projetado mais rápido de 18,5% até 2031 no mercado de aplicativos de diagnóstico médico por IA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Diagnóstico Médico por IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Triagem Mais Rápida e Detecção Precoce de Doenças | +3.5% | Global, com maior intensidade na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão do Fluxo de Trabalho de Radiologia e Patologia Habilitado por IA | +3.0% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Convergência de Dados Clínicos Multimodais Melhora a Precisão Diagnóstica | +2.8% | América do Norte, Europa e Ásia-Pacífico em estágio inicial | Médio prazo (2-4 anos) |

| Pressão dos Prestadores por Automação de Fluxo de Trabalho em Sistemas Sobrecarregados | +2.5% | Global, com forte pressão no Reino Unido, Índia e África Subsaariana | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Integração com Dispositivos Vestíveis e Monitoramento Remoto Amplia o Alcance Diagnóstico | +2.0% | América do Norte, Ásia- Pacífico e Europa Ocidental | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Investimento Crescente em Validação Clínica e Interoperabilidade | +1.5% | América do Norte, a UE e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Triagem Mais Rápida e Detecção Precoce de Doenças

O mercado de aplicativos de diagnóstico médico por IA está se beneficiando da demanda hospitalar por leituras mais rápidas, identificação precoce e melhor priorização no front-end em fluxos de trabalho de imagem sobrecarregados. A Aidoc recebeu a Designação de Dispositivo Inovador da FDA em junho de 2026 para o First Read, uma ferramenta autônoma que gera relatórios preliminares de radiografias torácicas, o que demonstra que a adoção no mercado de aplicativos de diagnóstico médico por IA está avançando além dos alertas para o suporte direto à elaboração de laudos[1]Aidoc, "Atualizações do First Read e do CARE Triage," Aidoc. . Um estudo de 2026 publicado no BMC Medical Imaging constatou que uma ferramenta de elaboração de laudos estruturados integrada por IA para angiotomografia coronariana reduziu o tempo de elaboração de laudos em 40,2% e melhorou a concordância entre leitores de 45,3% para 94,6%, o que apoia uma produção mais rápida sem comprometer a consistência [2]BMC Medical Imaging, "Ferramenta de Elaboração de Laudos Estruturados Integrada por IA para Angiotomografia Coronariana.. Hospitais que enfrentam escassez de pessoal estão, portanto, mais dispostos a avaliar sistemas que reduzam o tempo de resposta e ajudem os clínicos a se concentrarem primeiro nos casos urgentes. Esse padrão está ajudando o mercado de aplicativos de diagnóstico médico por IA a avançar em direção a casos de uso onde a economia de tempo e o alívio operacional são visíveis no nível do departamento logo após a implantação.

Expansão do Fluxo de Trabalho de Radiologia e Patologia Habilitado por IA

O mercado de aplicativos de diagnóstico médico por IA continua a se desenvolver com base na radiologia porque a imagem permanece a área clínica mais madura em termos de autorizações regulatórias, experiência de implantação e disponibilidade de conjuntos de dados. A Siemens Healthineers e a Mayo Clinic expandiram sua colaboração em fevereiro de 2026 para desenvolver protocolos de ressonância magnética habilitados por IA para doenças neurodegenerativas, câncer de próstata e gestão de tumores hepáticos metastáticos, o que demonstra como os fornecedores estão incorporando a IA nos fluxos de trabalho de imagem em vez de comercializá-la como uma camada separada. O Photonova Spectra da GE HealthCare, tomógrafo computadorizado de contagem de fótons, recebeu autorização 510(k) da FDA em março de 2026 e integra computação acelerada da NVIDIA capaz de processar até 50 vezes mais dados do que a TC convencional, o que fortalece a análise quantitativa rotineira baseada em IA na prática diária de imagem. Na patologia, fornecedores como Paige e Ibex estão inserindo a IA de tecidos nos fluxos de trabalho clínicos, o que está expandindo o mercado de aplicativos de diagnóstico médico por IA além da radiologia para processos diagnósticos com alto volume de revisão e necessidades claras de automação. À medida que a IA se torna parte dos protocolos de scanner e dos sistemas de diagnóstico, os compradores enfrentam maior dependência de fornecedores ao longo de ciclos de equipamentos plurianuais, o que eleva as barreiras de substituição no mercado de aplicativos de diagnóstico médico por IA.

A Convergência de Dados Clínicos Multimodais Melhora a Precisão Diagnóstica

O mercado de aplicativos de diagnóstico médico por IA está migrando de ferramentas de modalidade única para plataformas que combinam imagem, resultados laboratoriais, genômica, registros textuais e dados de séries temporais em um único fluxo de trabalho clínico. Um estudo de 2026 publicado na Nature Medicine que avaliou o AMIE do Google DeepMind relatou que a IA conversacional multimodal igualou ou superou médicos especialistas no raciocínio de gestão em textos, imagens, traçados de ECG e documentos clínicos, o que apoia um design de plataforma mais amplo no mercado de aplicativos de diagnóstico médico por IA. O conjunto de dados CLIMB incluiu 4,5 milhões de amostras de pacientes e demonstrou melhoria de até 29% na análise de ultrassom e 23% na análise de ECG em comparação com abordagens de tarefa única, o que oferece às equipes de aquisição uma razão mais clara para priorizar fornecedores com estratégias mais amplas de integração de dados. O Google lançou o MedGemma 1.5 em 2026 juntamente com o MedASR, ampliando o suporte à interpretação de imagens médicas e à conversão de fala em texto médico em mais modalidades. O HL7 FHIR e o DICOM estão se tornando requisitos básicos para a implantação, de modo que os fornecedores com suporte nativo a esses padrões estão mais bem posicionados à medida que o mercado de aplicativos de diagnóstico médico por IA avança para ambientes clínicos multimodais

Pressão dos Prestadores por Automação de Fluxo de Trabalho em Sistemas Sobrecarregados

O mercado de aplicativos de diagnóstico médico por IA está ganhando apoio de prestadores que precisam de automação de fluxo de trabalho em radiologia, mamografia e operações laboratoriais onde a escassez de pessoal se tornou persistente em vez de temporária. A GE HealthCare expandiu sua colaboração com a subsidiária DeepHealth da RadNet em abril de 2026 para avançar no rastreamento de câncer de mama habilitado por IA e na classificação automatizada de densidade, o que visa um dos casos de uso de imagem de maior volume nos cuidados de rotina. A Siemens Healthineers adotou o NVIDIA MONAI Deploy na RSNA 2025 para acelerar a integração do fluxo de trabalho de IA no syngo Carbon e no syngo.via, o que aponta para uma demanda crescente por estruturas de implantação que reduzam o atrito de integração dentro dos sistemas hospitalares. O Royal College of Radiologists relatou em seu censo de 2026 que a IA permanecia subutilizada para tarefas administrativas com forte potencial de redução de carga de trabalho, o que deixa espaço para o mercado de aplicativos de diagnóstico médico por IA se expandir para agendamento, suporte à elaboração de laudos e gestão de listas de trabalho. A estrutura de classificação da FDA de junho de 2026 sob 21 CFR 892.2055 oferece aos hospitais uma base regulatória mais clara ao avaliar softwares de aprendizado de máquina radiológico, o que reduz uma barreira à aquisição no mercado de aplicativos de diagnóstico médico por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Explicabilidade de Algoritmos e Responsabilidade Desaceleram a Adoção Clínica | -1.5% | Global, com efeito mais forte nos EUA, na UE e no Reino Unido | Curto prazo (≤ 2 anos) a Mdio prazo (2-4 anos) |

| Alto Custo de Integração em PACS, Prontuário Eletrônico e Sistemas Hospitalares | -1.8% | Global, com efeito desproporcional em mercados com infraestrutura legada | Curto prazo (≤ 2 anos) |

| Privacidade de Dados, Soberania e Fricção na Implantação de Modelos Transfronteiriços | -1.2% | A UE, os EUA, a China, a Ásia-Pacífico e implantações multijurisdicionais globais | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Heterogeneidade Regulatória e Carga de Revalidação de Modelos de IA em Diferentes Mercados | -1.0% | Global, com maior carga para fornecedores que buscam aprovações da FDA, CE, NMPA e PMDA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Explicabilidade de Algoritmos e Responsabilidade Desaceleram a Adoção Clínica

O mercado de aplicativos de diagnóstico médico por IA está avançando mais rapidamente do que os sistemas de governança que determinam a responsabilidade quando um algoritmo influencia uma decisão clínica. Um estudo da JAMA Network Open [3]Fonte: JAMA Network Open, "Revisão de Dispositivos Médicos Habilitados por IA Autorizados pela FDA," JAMA Network Open. que revisou dispositivos médicos habilitados por IA autorizados pela FDA observou que todos os dispositivos implantáveis de IA em sua amostra foram autorizados pelo processo 510(k), o que levanta questões sobre a profundidade das evidências clínicas e a responsabilidade legal quando ocorrem erros. A Lei de IA da UE classifica muitas aplicações de diagnóstico médico como sistemas de alto risco, e a carga de conformidade em fases exigirá monitoramento pós-mercado mais robusto, supervisão humana e processos de transparência por parte dos fornecedores. Uma revisão de 2026 disponível no PMC também observou que os modelos de aprendizado contínuo criam lacunas de responsabilidade porque as atualizações pós-implantação não se encaixam perfeitamente nas estruturas de vigilância mais antigas. Como resultado, os ciclos de compra empresarial no mercado de aplicativos de diagnóstico médico por IA podem se prolongar quando as equipes jurídicas, de ética e de conformidade exigem provas mais robustas do comportamento do modelo, controle de atualizações e resposta a falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Lidera em Receita e Crescimento

O software detinha 65,2% da participação do mercado de aplicativos de diagnóstico médico por IA em 2025, e também está projetado para crescer a um CAGR de 18,8% até 2031. Essa liderança reflete a economia dos modelos de licenciamento e assinatura, onde a distribuição incremental é mais fácil do que para sistemas com alto componente de hardware no mercado de aplicativos de diagnóstico médico por IA. O Google lançou o MedGemma 1.5 em 2026[4]Google DeepMind, "MedGemma 1.5 e Atualizações de Pesquisa em IA para Saúde," Google DeepMind., e a NVIDIA expandiu o suporte a imagens médicas por meio de microsserviços NIM, o que ajuda os fornecedores de software a encurtar o caminho do desenvolvimento de modelos para produtos implantáveis. Como resultado, o software permanece o motor de escala mais claro dentro do setor de aplicativos de diagnóstico médico por IA porque combina reutilização regulatória, flexibilidade de atualização e potencial de receita recorrente.

O hardware ainda é relevante porque os scanners habilitados por IA e os sistemas de borda acelerados elevam a qualidade e a velocidade da inferência durante o uso rotineiro. O Photonova Spectra da GE HealthCare ilustra claramente esse papel porque o sistema suporta reconstrução baseada em GPU e processamento de dados de alto volume na camada de imagem. Os serviços formam o terceiro bloco de componentes, e essa parte do mercado de aplicativos de diagnóstico médico por IA permanecerá relevante à medida que os prestadores precisarem de suporte em validação, implementação, monitoramento e conformidade após a implantação. As exigências regulatórias na China e na Europa também estão aumentando a necessidade de gestão do ciclo de vida e supervisão pós-mercado, o que sustenta uma oportunidade estável de serviços em todo o setor de aplicativos de diagnóstico médico por IA.

Por Aplicação: A Imagem Mantém a Base Enquanto os Usos In Vitro se Expandem

Os diagnósticos in vivo representavam 63,8% da participação do tamanho do mercado de aplicativos de diagnóstico médico por IA em 2025, o que mantém a imagem no centro da demanda comercial atual. A radiologia atingiu a adoção mais cedo do que a maioria das especialidades porque tinha precedentes regulatórios mais claros, grandes conjuntos de dados rotulados e maior adequação ao fluxo de trabalho para automação no mercado de aplicativos de diagnóstico médico por IA. A Qure.ai tinha 26 indicações autorizadas pela FDA em 9 produtos até fevereiro de 2026, o que demonstra como a profundidade regulatória em imagem pode apoiar uma implantação ampla em ambientes de triagem e hospitalares. Isso mantém os diagnósticos in vivo à frente em uso instalado, familiaridade do cliente e captação de receita de curto prazo.

Os diagnósticos in vitro são menores hoje, mas estão projetados para crescer a um CAGR de 5,2% até 2031 à medida que o aprendizado de máquina se expande para fluxos de trabalho de imunoensaio, diagnóstico molecular e patologia digital. O rascunho observa que plataformas microfluídicas habilitadas por IA podem suportar sistemas lab-on-chip autocorretivos que comparam resultados com dados de treinamento em tempo real, o que fortalece a automação no ponto de atendimento. A aquisição planejada da PathAI pela Roche também demonstra que grandes empresas de diagnóstico agora veem a patologia por IA e a gestão de imagens como ativos essenciais em vez de extensões opcionais. Com o tempo, o mercado de aplicativos de diagnóstico médico por IA deverá apresentar uma combinação de aplicações mais equilibrada à medida que a automação laboratorial e o software de patologia se aproximem da imagem em relevância comercial.

Por Modo de Implantação: A Nuvem Permanece à Frente Enquanto o Híbrido Ganha Peso Estratégico

A implantação baseada em nuvem representava 55,2% da participação do tamanho do mercado de aplicativos de diagnóstico médico por IA em 2025, e também está projetada para crescer a um CAGR de 18,9% até 2031. Os prestadores preferem esse modelo porque reduz os gastos iniciais com infraestrutura e permite que os fornecedores entreguem atualizações sem trabalho repetido de instalação local. Isso dá ao mercado de aplicativos de diagnóstico médico por IA uma direção claramente orientada a assinaturas, especialmente em grupos hospitalares que desejam uma implementação mais rápida em múltiplos locais. A liderança da nuvem também se alinha ao movimento mais amplo em direção a plataformas de IA empresarial em vez de soluções pontuais isoladas.

A implantação híbrida está ganhando importância porque muitos prestadores desejam treinamento e armazenamento baseados em nuvem com inferência local ou de borda para decisões clínicas sensíveis. O mercado de aplicativos de diagnóstico médico por IA está registrando maior interesse nesse modelo à medida que a HIPAA, o GDPR, a Lei de IA da UE e as regras nacionais de privacidade tornam o roteamento de dados transfronteiriços mais difícil. Os sistemas on premises permanecem relevantes em mercados com requisitos de localização e em instituições que gerenciam dados de pesquisa sensíveis, mesmo que seu ritmo de adoção seja mais lento do que o da nuvem. Os fornecedores que podem oferecer opções modulares de nuvem mais borda estão, portanto, melhor posicionados do que os fornecedores exclusivamente em nuvem na próxima fase do mercado de aplicativos de diagnóstico médico por IA.

Por Usuário Final: Hospitais Ancoram a Demanda Enquanto os Laboratórios Aceleram

Os hospitais detinham 41,4% de participação em 2025, o que os torna o maior grupo de usuários finais no mercado de aplicativos de diagnóstico médico por IA. Sua liderança reflete seu papel como principais compradores de plataformas clínicas empresariais, sistemas de imagem e infraestrutura de diagnóstico mais ampla. A Aidoc relatou implantação em quase 2.000 hospitais e análise de mais de 120 milhões de casos de pacientes até meados de 2026, o que ilustra a escala que a adoção baseada em hospitais pode atingir quando uma plataforma abrange múltiplos fluxos de trabalho diagnósticos. Os hospitais permanecerão, portanto, centrais para o alto valor contratual, a integração multidepartamental e a validação clínica no mercado de aplicativos de diagnóstico médico por IA.

Os laboratórios de diagnóstico são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 18,5% até 2031, apoiado pelo uso de IA em fluxos de trabalho moleculares, genômicos e de patologia. Esse crescimento é relevante porque os ambientes laboratoriais podem traduzir maior velocidade de processamento e menores taxas de erro em valor contratual mensurável com pagadores e redes de prestadores. Os centros de diagnóstico por imagem também se beneficiam de casos de uso de alto volume, enquanto as clínicas e outros prestadores de saúde permanecem uma oportunidade posterior à medida que ferramentas mais leves de triagem e baseadas em sintomas amadurecem. Essa combinação oferece ao mercado de aplicativos de diagnóstico médico por IA tanto uma base hospitalar estável quanto um canal laboratorial de crescimento mais rápido ao longo do período de previsão.

Análise Geográfica

A América do Norte detinha 55,1% da participação do mercado de aplicativos de diagnóstico médico por IA em 2025, o que a mantém como o maior bloco regional no mercado de aplicativos de diagnóstico médico por IA. Essa posição é sustentada por um sólido ambiente de autorizações da FDA, alta prontidão em TI e orçamentos de prestadores capazes de absorver a implantação de software em escala empresarial. A Aidoc recebeu a Designação de Dispositivo Inovador da FDA para o First Read em junho de 2026, e esse tipo de aceleração regulatória apoia uma comercialização mais rápida para fornecedores que atendem a fluxos de trabalho clínicos urgentes. O capital privado também permanece ativo na região, pois a Aidoc captou USD 150 milhões em abril de 2026, o que sinaliza a confiança contínua dos investidores na monetização de IA clínica de curto prazo no mercado de aplicativos de diagnóstico médico por IA.

A Europa tem um perfil diferente porque o crescimento está intimamente ligado à prontidão de conformidade, à digitalização hospitalar e às regras de aquisição em nível de sistema no mercado de aplicativos de diagnóstico médico por IA. A Lei de IA da UE e o GDPR criam um ambiente operacional mais rigoroso para dados de saúde e software de alto risco, o que tende a favorecer fornecedores com registros estabelecidos e maior capacidade de documentação. O NHS do Reino Unido também demonstrou que a IA pode reduzir as cargas de trabalho de triagem mamográfica, e isso mantém os casos de uso de imagem em destaque nas discussões de aquisição regionais. A Alemanha permanece importante devido à sua base de tecnologia médica e profundidade de compras hospitalares, enquanto França, Itália e Espanha oferecem potencial de expansão à medida que os programas de digitalização apoiam a modernização de prontuários eletrônicos e PACS.

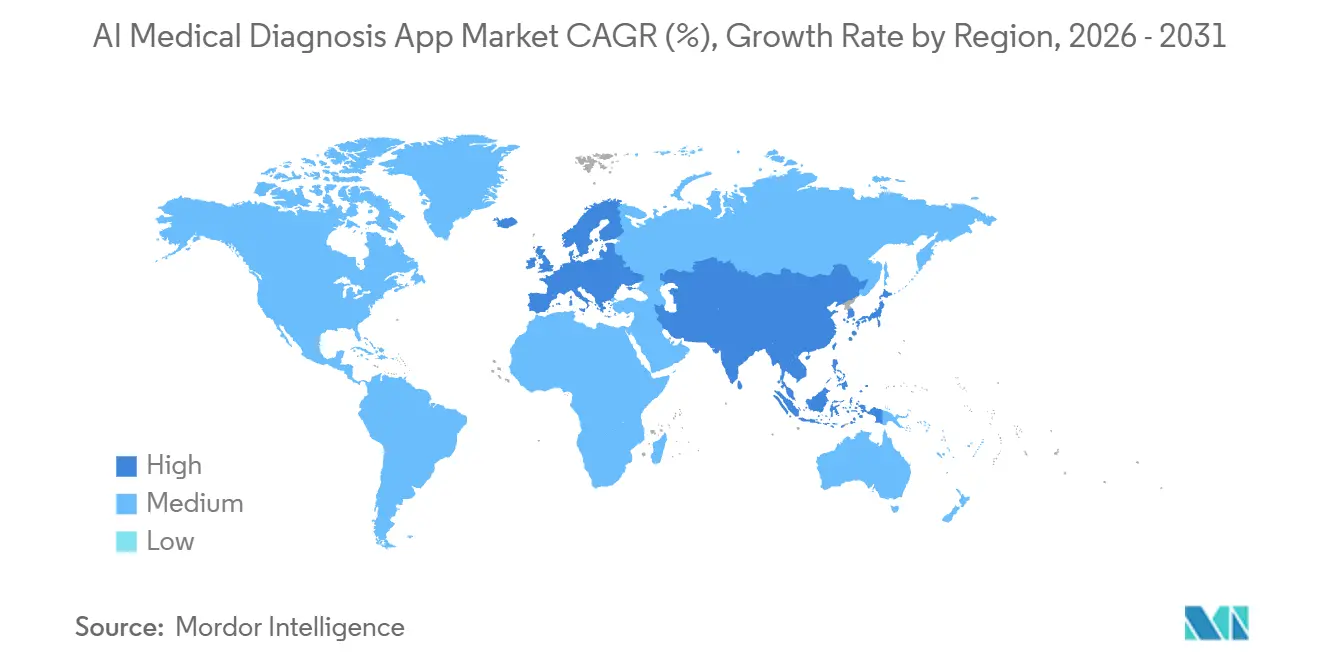

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 19,2% até 2031 no mercado de aplicativos de diagnóstico médico por IA. A região está se beneficiando de apoio político, fornecedores domésticos de IA e grande demanda diagnóstica não atendida em sistemas de saúde avançados e emergentes. A Coreia do Sul relatou 157 aprovações de IA médica em 2025 e emitiu a primeira autorização de um dispositivo médico de IA generativa em abril de 2026, o que demonstra um ambiente regulatório ativo para categorias de software mais recentes. O Japão também está atualizando suas diretrizes de SaMD, enquanto a Índia e o Sudeste Asiático estão expandindo a implantação em ambientes com recursos limitados por meio de modelos vinculados a imagem portátil e programas de saúde pública. O Oriente Médio e a África estão crescendo a partir de uma base menor por meio de investimentos em hospitais inteligentes e parcerias públicas, enquanto a América do Sul está sendo apoiada pela consolidação de grupos hospitalares e maior alcance de seguros privados.

Cenário Competitivo

O mercado de aplicativos de diagnóstico médico por IA é moderadamente concentrado no nível de plataforma, mas permanece fragmentado entre especialidades clínicas, indicações de imagem e casos de uso laboratorial. Alphabet, Microsoft e NVIDIA apoiam principalmente o mercado de aplicativos de diagnóstico médico por IA como provedores de infraestrutura por meio de modelos de base, computação e hardware de aceleração, em vez de como líderes diretos em aplicações clínicas. Concorrentes especializados como Aidoc, Qure.ai, Lunit, Siemens Healthineers, GE HealthCare, Paige e Ibex competem de forma mais direta em autorizações regulatórias, profundidade de fluxo de trabalho e validação clínica. Isso significa que os ganhos de participação no mercado de aplicativos de diagnóstico médico por IA dependem menos da marca geral de IA e mais de evidências, interoperabilidade e valor de fluxo de trabalho incorporado.

Aidoc e Qure.ai ilustram esse padrão porque ambas as empresas construíram amplos portfólios regulatórios que criam barreiras para novos entrantes. A Aidoc tinha mais de 31 autorizações da FDA e a Qure.ai tinha 26 indicações autorizadas em 9 produtos no rascunho, o que reforça a importância da abrangência em vias clínicas de alto volume. O acordo da Roche em maio de 2026 para adquirir a PathAI por USD 750 milhões à vista mais até USD 300 milhões em pagamentos por marcos demonstra que grupos de diagnóstico estabelecidos agora preferem adquirir ativos de IA maduros em vez de desenvolvê-los internamente. O mercado de aplicativos de diagnóstico médico por IA está, portanto, passando por uma consolidação em que grandes players de diagnóstico e medtech utilizam fusões e aquisições para fechar lacunas de capacidade rapidamente.

As parcerias estratégicas também são importantes porque ajudam os fornecedores a inserir a IA mais profundamente nos sistemas clínicos que os hospitais já utilizam. A Siemens Healthineers expandiu sua colaboração com a Mayo Clinic em fevereiro de 2026, e a GE HealthCare expandiu sua colaboração de mamografia com a DeepHealth em abril de 2026, o que demonstra como as empresas de medtech estabelecidas estão vinculando o desenvolvimento de IA a fluxos de trabalho clínicos instalados. O NVIDIA MONAI Deploy e estruturas similares também estão se tornando ferramentas competitivas porque reduzem o atrito de implantação e suportam vias de atualização regulamentadas. Novos desafiantes estão atraindo capital em oncologia, patologia e detecção de múltiplos cânceres, mas o mercado de aplicativos de diagnóstico médico por IA ainda recompensa empresas que conseguem comprovar desempenho no mundo real em escala empresarial. À medida que os modelos de base se tornam mais acessíveis, a diferenciação no mercado de aplicativos de diagnóstico médico por IA dependerá mais de fluxos de trabalho regulamentados, parcerias instaladas e resultados clínicos do que da novidade do modelo.

Líderes do Setor de Aplicativos de Diagnóstico Médico por IA

-

Ada Health GmbH

-

PathAI, Inc.

-

Aidoc Medical Ltd.

-

Qure.ai Technologies Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Aidoc recebeu a Designação de Dispositivo Inovador da FDA para o First Read, uma IA que analisa radiografias torácicas e gera autonomamente laudos radiológicos preliminares. A designação, a segunda da Aidoc em menos de um ano, após o CARE Triage em setembro de 2025, sinaliza a confiança regulatória na IA de elaboração autônoma de laudos e abre uma nova categoria de receita além das ferramentas de notificação de triagem.

- Junho de 2026: A GRAIL, Inc. concluiu um financiamento de capital de USD 110 milhões com afiliadas da Samsung, incluindo a Samsung C&T Corporation, a USD 70,1 por ação. O investimento apoia a expansão internacional da plataforma de detecção precoce de múltiplos cânceres da GRAIL e marca o compromisso de longo prazo da Samsung com o diagnóstico oncológico.

- Maio de 2026: A Roche celebrou um acordo definitivo de fusão para adquirir a PathAI por USD 750 milhões à vista e até USD 300 milhões em pagamentos por marcos. O negócio integrará o Sistema de Gestão de Imagens e os algoritmos de patologia por IA da PathAI à divisão de Diagnósticos da Roche, acelerando o desenvolvimento de diagnósticos complementares e a tomada de decisões terapêuticas clínicas.

- Abril de 2026: A Aidoc captou USD 150 milhões em financiamento da Série E liderado pela Goldman Sachs Alternatives, com participação da General Catalyst, SoftBank Vision Fund 2 e NVentures, o braço de capital de risco da NVIDIA. O financiamento total supera USD 500 milhões; os recursos financiam a expansão do modelo de base clínica CARE e da plataforma empresarial aiOS em quase 2.000 hospitais.

Escopo do Relatório Global do Mercado de Aplicativos de Diagnóstico Médico por IA

| Software |

| Hardware |

| Serviços |

| Diagnósticos In Vivo |

| Diagnósticos In Vitro |

| Baseado em Nuvem |

| Híbrido |

| On Premises |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Laboratórios de Diagnóstico |

| Clínicas e Outros Prestadores de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemanha | |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Aplicação | Diagnósticos In Vivo | |

| Diagnósticos In Vitro | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| On Premises | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Laboratórios de Diagnóstico | ||

| Clínicas e Outros Prestadores de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemanha | ||

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de aplicativos de diagnóstico médico por IA em 2026?

O mercado de aplicativos de diagnóstico médico por IA está avaliado em USD 4,5 bilhões em 2026 e está previsto para atingir USD 10,4 bilhões até 2031 a um CAGR de 18,3%.

Qual componente lidera a receita nos aplicativos de diagnóstico médico por IA?

O software lidera com 65,2% de participação em 2025 e também é o componente de crescimento mais rápido, com um CAGR de 18,8% até 2031.

Por que os hospitais estão adotando aplicativos de diagnóstico médico por IA mais rapidamente agora?

Os hospitais desejam triagem mais rápida, menor carga de elaboração de laudos e automação de fluxo de trabalho mais eficiente, especialmente em imagem e ambientes de diagnóstico de alto volume.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem lidera com 55,2% de participação em 2025 e também registra o CAGR mais rápido de 18,9% até 2031.

Qual região está crescendo mais rapidamente para aplicativos de diagnóstico médico por IA?

A Ásia-Pacífico registra o CAGR regional mais rápido de 19,2% até 2031, apoiada por ações políticas, fornecedores locais e demanda diagnóstica não atendida.

Qual é o principal risco que desacelera a implantação comercial?

Explicabilidade, responsabilidade, regras de privacidade e custo de integração permanecem as principais barreiras porque podem atrasar a aquisição e aumentar a complexidade de implementação.

Página atualizada pela última vez em: