Tamanho e Participação do Mercado de PLN em Saúde e Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.33% CAGR |

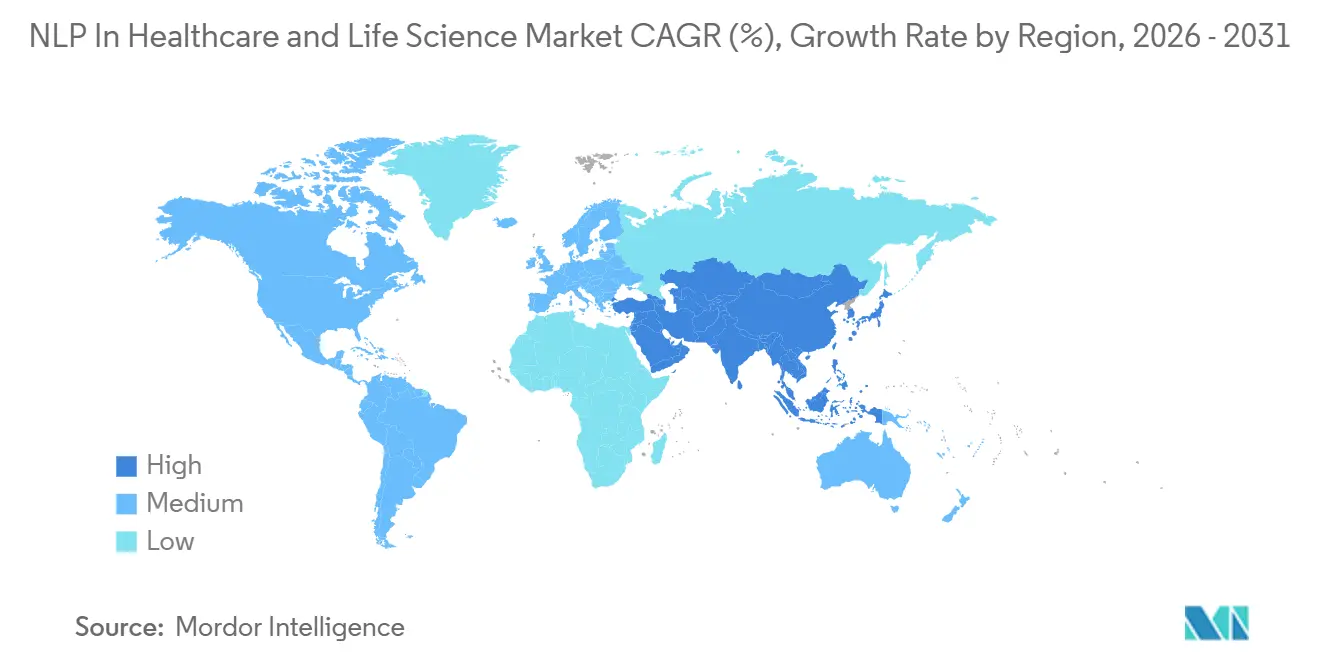

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

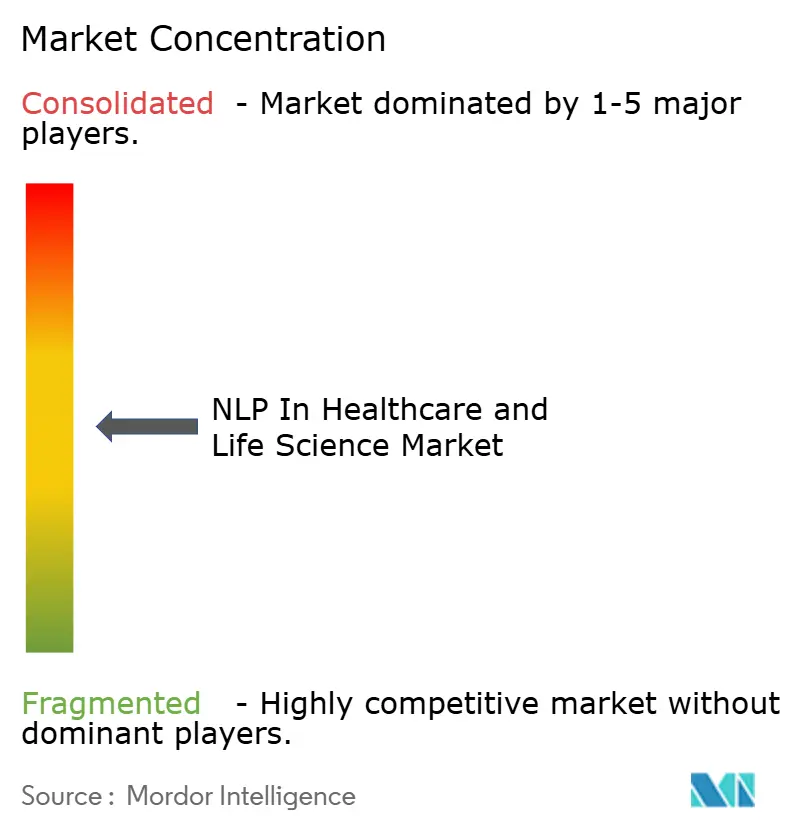

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de PLN em Saúde e Ciências da Vida por Mordor Intelligence

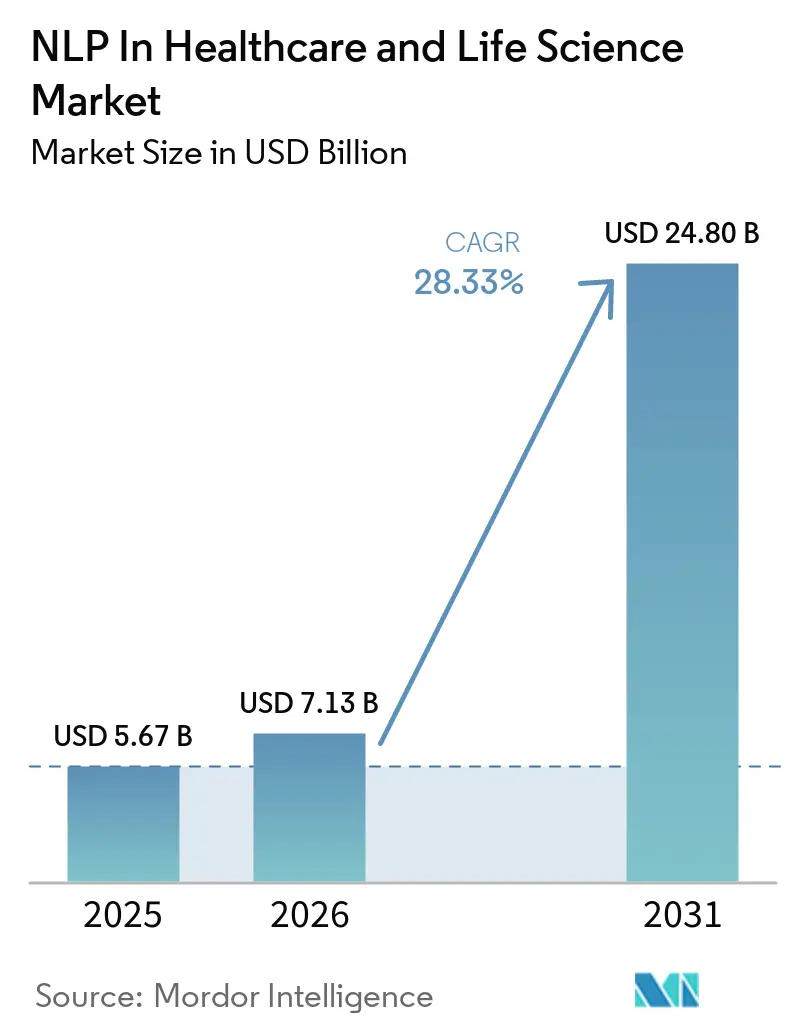

Espera-se que o tamanho do Mercado de PLN em Saúde e Ciências da Vida aumente de USD 5,67 bilhões em 2025 para USD 7,13 bilhões em 2026 e atinja USD 24,80 bilhões até 2031, crescendo a um CAGR de 28,33% no período 2026-2031.

Os sistemas de saúde tratam agora essas ferramentas como infraestrutura central para extração de conhecimento a partir de texto clínico, suporte à avaliação de riscos e automação de trabalho administrativo, em vez de utilizá-las apenas para suporte à documentação. A transição de análise sintática baseada em regras para modelos transformadores e sistemas generativos está ampliando o escopo utilizável em notas médicas, narrativas radiológicas, laudos de patologia e interações multilíngues com pacientes em escala empresarial. A demanda também está sendo reforçada pelo acúmulo constante de conteúdo clínico e de pesquisa não estruturado, o que mantém a necessidade de extração de texto em alto volume como elemento central nas decisões de aquisição tanto em ambientes de prestadores de serviços quanto em ciências da vida. A América do Norte permanece como âncora comercial, enquanto a Ásia-Pacífico está se expandindo mais rapidamente à medida que programas de digitalização e requisitos de idiomas locais impulsionam mais implantações em ambientes de cuidados diversificados. O mercado de PLN em saúde e ciências da vida também está se tornando mais competitivo em torno de pilhas de hiperescaladores, IA incorporada em prontuários eletrônicos e fornecedores especializados, com rastreabilidade e auditabilidade moldando agora a preferência dos compradores, pois a responsabilidade clínica decorrente de resultados imprecisos continua sendo uma preocupação real.

Principais Conclusões do Relatório

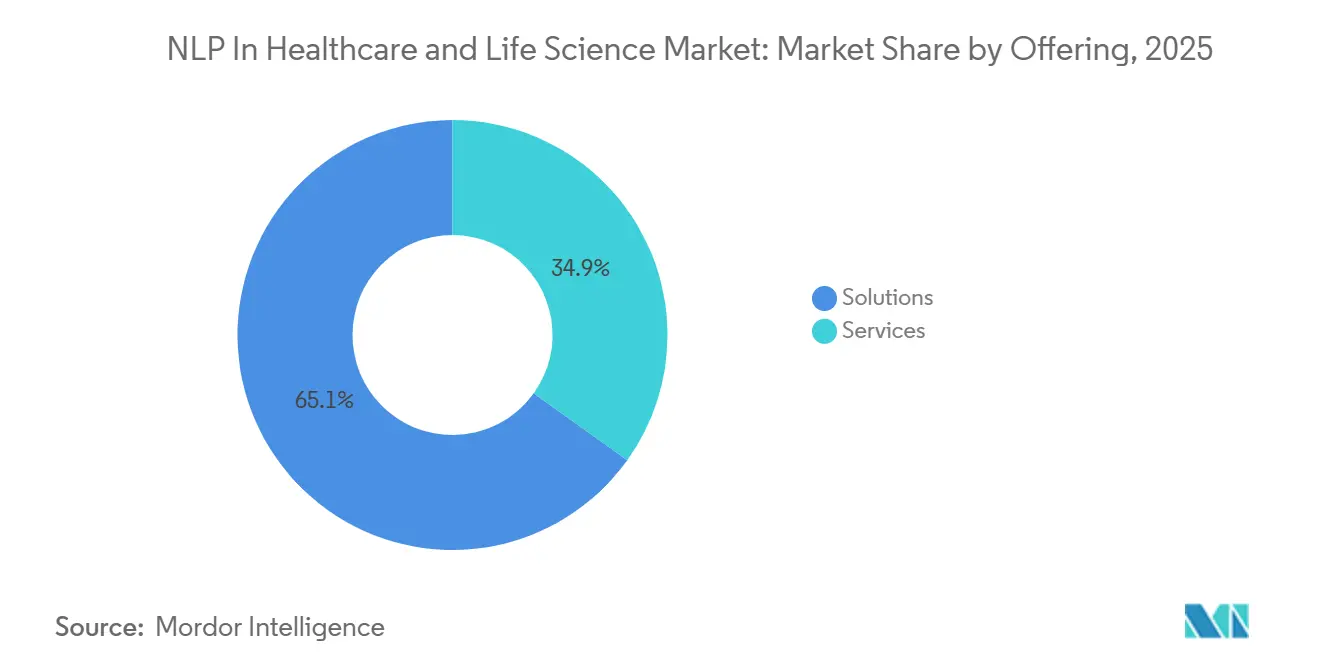

- Por oferta, o segmento de soluções deteve 65,12% de participação na receita em 2025, enquanto os serviços devem expandir a um CAGR de 29,67% até 2031.

- Por modo de implantação, a implantação baseada em nuvem capturou 61,82% de participação em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 30,82% até 2031.

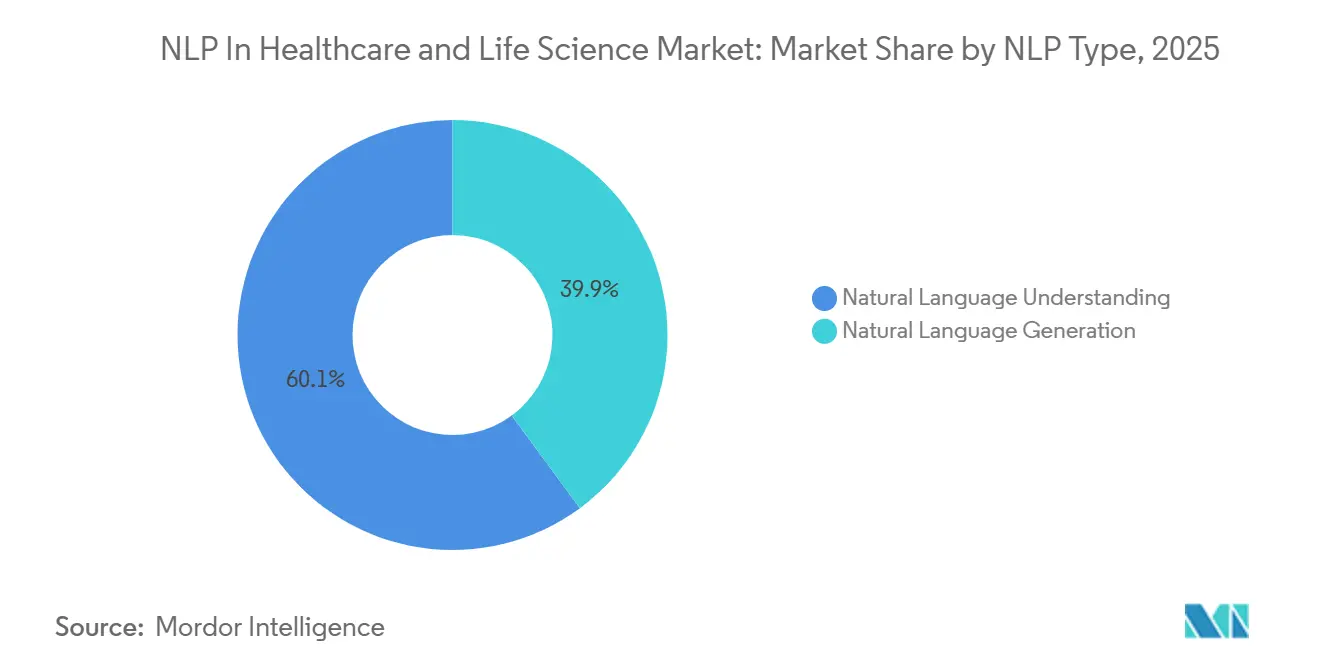

- Por tipo de PNL, a compreensão de linguagem natural liderou com 60,14% de participação em 2025, enquanto a geração de linguagem natural deve avançar a um CAGR de 31,91% até 2031.

- Por técnica de PNL, o reconhecimento de entidade nomeada respondeu por 37,23% de participação em 2025, enquanto a análise preditiva de risco deve registrar um CAGR de 31,58% até 2031.

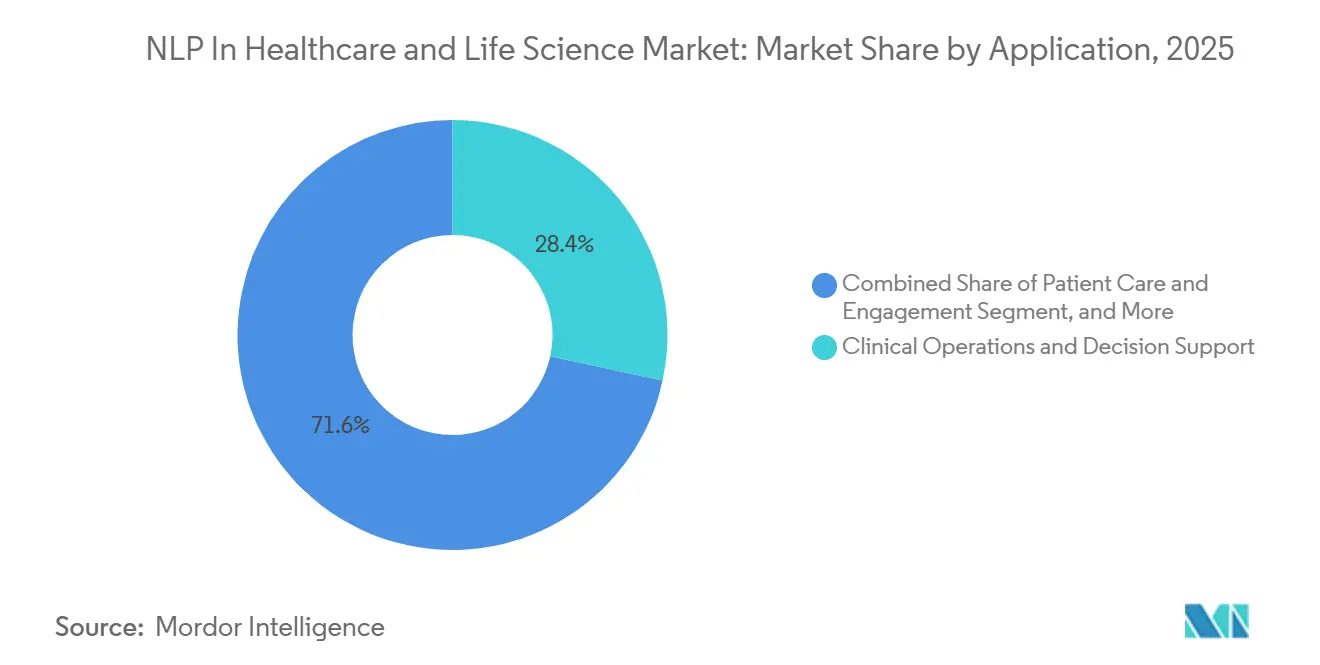

- Por aplicação, as operações clínicas e o suporte à decisão detiveram 28,43% de participação em 2025, enquanto a correspondência de ensaios clínicos deve expandir a um CAGR de 29,64% até 2031.

- Por usuário final, os prestadores de serviços de saúde representaram 31,81% de participação em 2025, enquanto as empresas farmacêuticas e de biotecnologia devem crescer a um CAGR de 35,14% até 2031.

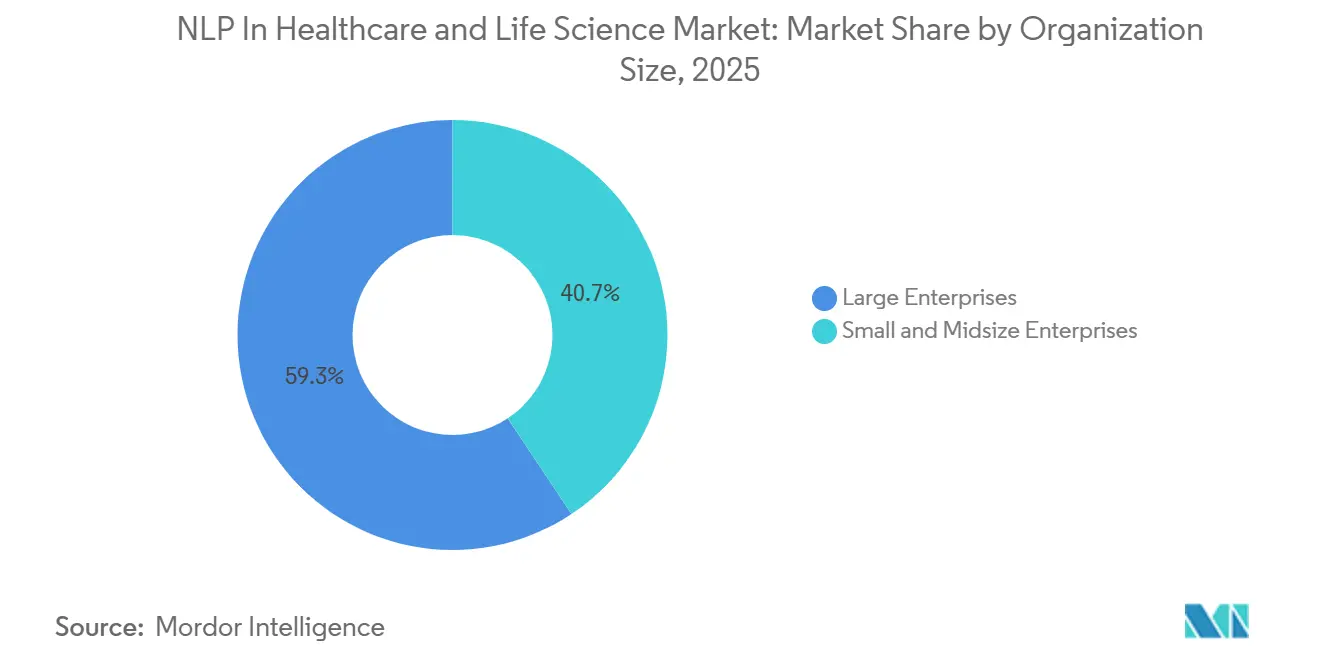

- Por porte organizacional, as grandes empresas comandaram 59,33% de participação em 2025, enquanto as pequenas e médias empresas devem registrar um CAGR de 30,53% até 2031.

- Por geografia, a América do Norte deteve 43,23% da participação do mercado de PNL em saúde e ciências da vida em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 32,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PLN em Saúde e Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes de Texto Clínico e de Pesquisa Não Estruturado | +6.2% | Global | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Documentação Clínica Automatizada e Transcrição | +5.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Correspondência de Ensaios Clínicos e Extração de Evidências do Mundo Real em Escala | +4.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Codificação Médica e Geração de Resumos Habilitadas por IA Generativa | +4.2% | América do Norte | Médio prazo (2-4 anos) |

| Governança de IA, Auditabilidade e Requisitos de Rastreabilidade | +2.5% | Global, liderança da UE | Curto prazo (≤ 2 anos) |

| Processamento de Conteúdo de Saúde Multilíngue em Ambientes de Cuidados Fragmentados | +2.1% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Texto Clínico e de Pesquisa Não Estruturado

O principal motor de crescimento não é mais a digitalização básica de prontuários eletrônicos, pois essa transição já havia amadurecido em muitos mercados desenvolvidos antes de 2026. O que está impulsionando a demanda agora é o crescente volume de conteúdo não estruturado proveniente de ferramentas de documentação ambiente, transcrições de telessaúde, registros de monitoramento remoto e notas clínicas assistidas por IA. A Amazon Connect Health entrou no mercado em 2026 com suporte à documentação ambiente em mais de 22 especialidades, o que demonstra a rapidez com que novos fluxos de texto estão sendo incorporados aos fluxos de trabalho de cuidados em produção. A Netsmart também relatou um aumento de 275% na adoção de documentação ambiente em sua rede de mais de 1.300 organizações clientes após a implantação, o que aponta para uma base muito maior de notas geradas por máquina entrando nos sistemas de prestadores de serviços. Essa combinação mantém o mercado de PLN em saúde e ciências da vida em um ciclo de demanda prolongado, pois os compradores agora precisam de pipelines de extração para diagnósticos, medicamentos e achados tanto de notas clínicas tradicionais quanto de novos fluxos de documentação gerados.[1]Amazon Web Services, "Apresentando a Amazon Connect Health, IA Agêntica para Saúde, Construída para as Pessoas que a Entregam," AWS para Setores, aws.amazon.com

Demanda Crescente por Documentação Clínica Automatizada e Transcrição

A carga de documentação continua sendo um dos pontos de entrada comercial mais claros para a PLN clínica. Uma revisão sistemática e meta-análise de 2026 constatou que ferramentas de IA, incluindo PLN e grandes modelos de linguagem, reduzem a carga de documentação quando apoiadas por controle de qualidade prático. A Microsoft declarou em 2026 que o Dragon Copilot estava sendo utilizado por mais de 100.000 médicos por dia em 9 países e que era capaz de capturar conversas multilíngues em 58 idiomas e convertê-las em notas estruturadas. A Oracle também relatou que seu Agente de IA Clínica havia economizado mais de 200.000 horas de documentação para médicos norte-americanos, e a AtlantiCare alcançou uma redução de 41% no tempo de documentação em cuidados ambulatoriais após a implantação. À medida que esse caso de uso escala, o mercado de PLN em saúde e ciências da vida está migrando do simples valor de transcrição para sugestão de códigos, suporte diagnóstico e fluxos de trabalho de risco que criam um relacionamento de plataforma mais profundo com os prestadores de serviços.[2]Nature Publishing Group, "TrialMatchAI, um Sistema de Recomendação de Ensaios Clínicos Alimentado por IA de Ponta a Ponta para Agilizar a Correspondência Paciente-Ensaio," Nature Communications, nature.com

Correspondência de Ensaios Clínicos e Extração de Evidências do Mundo Real em Escala

A demanda das ciências da vida está crescendo porque tanto o recrutamento para ensaios quanto a geração de evidências dependem da leitura de grandes volumes de registros de pacientes não estruturados. Um estudo prospectivo de 2026 relatou que a plataforma multi-agente neuro-simbólica da Massive Bio correspondeu pacientes oncológicos a ensaios 4 vezes mais rápido do que os métodos convencionais após processar mais de 157.000 páginas de documentos clínicos em 3.804 pacientes. A Nature Communications também publicou o TrialMatchAI em 2026, e o sistema alcançou uma taxa de correspondência de 92% para pacientes oncológicos em relação a critérios de ensaios ativos por meio de uma estrutura de recuperação aumentada construída sobre modelos de código aberto ajustados. A John Snow Labs também posicionou sua plataforma de Jornada do Paciente em torno das necessidades de evidências do mundo real da FDA, o que demonstra como o texto clínico extraído está se aproximando dos fluxos de trabalho regulatórios e de patrocinadores. Isso amplia os mercados de PLN em saúde e ciências da vida para além da produtividade dos prestadores de serviços e dá aos fornecedores acesso a programas recorrentes de maior valor vinculados ao recrutamento, descoberta de coortes e suporte à submissão.[3]John Snow Labs, "Redefinindo Evidências do Mundo Real, John Snow Labs Apresenta a Primeira Plataforma de Jornada do Paciente Pronta para a FDA," John Snow Labs, johnsnowlabs.com

Codificação Médica e Geração de Resumos Habilitadas por IA Generativa

A codificação médica está se afastando de sistemas com muitas regras e avançando em direção a modelos que interpretam o contexto clínico em notas completas. A AWS lançou a Amazon Connect Health em março de 2026 com capacidades de codificação que geram sugestões de CID-10 e CPT a partir de documentação clínica e anexam rastreabilidade de fonte com pontuação de confiança para revisão de conformidade. Um estudo de 2026 no medRxiv também constatou que modelos PubMedBERT ajustados apresentaram desempenho mais confiável do que grandes modelos de linguagem baseados em prompts para codificação clínica hierárquica sob as estruturas de Categoria de Condição Hierárquica do CMS. A Epic também relatou ganhos relacionados à codificação com o Penny AI, o que reflete uma mudança mais ampla do mercado em direção à medição da qualidade da codificação no nível do sistema, em vez de focar apenas na velocidade. Essa mudança apoia o mercado de PLN em saúde e ciências da vida porque plataformas ajustadas ao domínio com trilhas de auditoria estão melhor posicionadas do que fornecedores de modelos genéricos quando os compradores avaliam o risco de reembolso e a exposição à conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade com Pilhas Legadas de Prontuários Eletrônicos e Sinistros | -1.8% | Global | Médio prazo (2-4 anos) |

| Dados de Treinamento Rotulados por Domínio Limitados para Medicina Especializada | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Alucinação de Modelos e Preocupações com Responsabilidade Clínica | -1.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Restrições de Privacidade de Dados e Soberania | -1.3% | UE, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alucinação de Modelos e Preocupações com Responsabilidade Clínica

A alucinação continua sendo a barreira mais visível para a PLN clínica generativa em ambientes de alto risco. Um estudo de 2026 na npj Digital Medicine constatou que grandes modelos de linguagem forneceram respostas inseguras a perguntas médicas de pacientes em taxas que ainda requerem forte supervisão humana antes de poderem ser integrados a fluxos de trabalho rotineiros. Uma revisão de 2026 na Frontiers in Digital Health chegou a uma conclusão semelhante e observou que mesmo modelos ajustados para uso médico podem se comportar de forma insegura em contextos clínicos específicos. Isso importa porque a reconciliação de medicamentos, o suporte diagnóstico e a geração de resumos dependem todos de precisão factual, e não de saída fluente. Por essa razão, o mercado de PLN em saúde e ciências da vida está recompensando plataformas com trilhas de auditoria, fundamentação em fontes e controles de revisão, enquanto os compradores permanecem cautelosos em relação a invólucros superficiais em torno de modelos de uso geral.

Restrições de Privacidade de Dados e Soberania

As regras de privacidade e soberania continuam moldando como a PLN clínica é implantada nas regiões. As proteções do Artigo 9 do RGPD para dados de saúde e a estrutura de alto risco da Lei de IA da UE para IA clínica adicionam obrigações claras de documentação, governança e supervisão para fornecedores que operam na Europa. Um estudo de 2026 na Scientific Reports mostrou que modelos implantados localmente e sistematicamente otimizados poderiam alcançar 98% de paridade de desempenho com sistemas baseados em nuvem para extração de informações de saúde de pessoal médico japonês. Esse resultado reduz o risco técnico da implantação local, mas também aumenta o ônus de arquitetura para fornecedores que precisam equilibrar regras de residência de dados com forte desempenho de modelos. Como resultado, o mercado de PLN em saúde e ciências da vida está cada vez mais favorecendo modelos de implantação híbridos e localizados em regiões onde a movimentação transfronteiriça de dados de saúde permanece rigidamente controlada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Reduzem a Diferença à Medida que as Demandas por Personalização Crescem

As soluções detiveram 65,12% da participação do mercado de PLN em saúde e ciências da vida em 2025, o que refletiu a base instalada de software utilizado para documentação, codificação e análise em grandes sistemas integrados de prestação de serviços. Essa liderança veio de contratos de software estabelecidos e do papel central das ferramentas de PLN empacotadas nos fluxos de trabalho dos prestadores de serviços. Documentação clínica, suporte à codificação e análise permanecem os principais casos de uso de software que sustentam a escala deste segmento. A base instalada ainda importa porque os hospitais tendem a preferir sistemas comprovados quando a extração de texto toca reembolso, conformidade e fluxos de trabalho de cuidados.

Os serviços devem crescer a um CAGR de 29,67% até 2031, à medida que os compradores solicitam suporte à implantação, integração com prontuários eletrônicos, ajuste de modelos e governança contínua, em vez de apenas uma licença de software. Os sistemas de saúde querem cada vez mais que os fornecedores adaptem os modelos a corpora clínicos proprietários e os mantenham após a entrada em operação. A John Snow Labs afirmou em 2026 que sua plataforma de PLN em Saúde inclui mais de 2.800 modelos pré-treinados e pipelines regularmente atualizados vinculados a ontologias e casos de uso em evolução. Esse tipo de relacionamento com forte componente de serviços aumenta a receita recorrente e eleva os custos de migração uma vez que um sistema está incorporado nos fluxos de trabalho clínicos e de ciências da vida. O mercado de PLN em saúde e ciências da vida está, portanto, migrando para a responsabilidade de ponta a ponta, o que pressiona os fornecedores exclusivamente de software que não conseguem oferecer suporte à personalização, retreinamento e governança ao longo do tempo.

Por Modo de Implantação: Nuvem Domina, Híbrido Cresce com a Pressão de Soberania

A implantação baseada em nuvem representou 61,82% do mercado de 2025, apoiada por grandes investimentos de hiperescaladores e pela praticidade de escalar o treinamento e a inferência de modelos por meio de infraestrutura compartilhada. O Microsoft Azure, o AWS HealthLake e o Google Cloud ajudaram a moldar essa liderança ao tornar as ferramentas de IA voltadas para saúde mais fáceis de implantar em ambientes empresariais. A nuvem também é adequada para organizações que desejam implementação mais rápida e menores custos iniciais de infraestrutura. Isso continua sendo especialmente relevante para redes amplas de prestadores de serviços e programas multilocais de ciências da vida que precisam de gerenciamento centralizado de modelos.

A implantação híbrida deve avançar a um CAGR de 30,82% até 2031, pois muitos sistemas de saúde desejam a flexibilidade da nuvem sem mover dados identificáveis para fora de ambientes aprovados. A pressão é mais forte na Europa, no Japão e nos mercados do Golfo, onde as políticas de soberania e localização limitam como os dados dos pacientes podem ser transmitidos ou armazenados. O artigo de 2026 da Scientific Reports sobre extração de informações de saúde pessoal de pessoal médico japonês mostrou que modelos locais otimizados podem se aproximar do desempenho em nível de nuvem, o que reduz a penalidade de manter cargas de trabalho sensíveis no local. Os sistemas locais ainda mantêm um papel em redes de saúde militares e grandes instituições com infraestrutura mais antiga, mas sua participação provavelmente diminuirá à medida que os modelos híbridos ofereçam um caminho intermediário mais prático. O mercado de PLN em saúde e ciências da vida está, portanto, migrando para arquiteturas mistas, onde a inferência sensível permanece local e a orquestração mais ampla ou o gerenciamento de modelos fica na nuvem.

Por Tipo de PLN: Compreensão de Linguagem Natural Lidera, Geração de Linguagem Natural Acelera com o Impulso da IA Generativa

A Compreensão de Linguagem Natural deteve 60,14% de participação em 2025, mantendo-a na posição de liderança porque a maioria dos fluxos de trabalho maduros de PLN em saúde ainda depende da extração, classificação e interpretação de texto existente. A Compreensão de Linguagem Natural permanece central para a extração de conceitos clínicos, reconhecimento de entidade nomeada e detecção de asserções em sistemas vinculados a prontuários eletrônicos. Essas funções suportam a captura de diagnósticos, extração de medicamentos, revisão de eventos adversos e documentação estruturada. Isso dá à Compreensão de Linguagem Natural um papel instalado amplo tanto em ambientes de prestadores de serviços quanto de pesquisa.

A Geração de Linguagem Natural deve crescer a um CAGR de 31,91% até 2031, à medida que os modelos generativos se tornam padrão para redigir resumos de alta, comunicações com pacientes e notas clínicas. A Microsoft relatou em 2026 que o Dragon Copilot poderia transformar conversas entre pacientes e médicos em notas estruturadas de prontuários eletrônicos em 58 idiomas, o que ilustra o apelo comercial por trás das ferramentas orientadas à geração. Os compradores agora avaliam o conteúdo gerado com base em fluência, precisão factual e alinhamento com os modelos existentes de prontuários eletrônicos, não apenas nas métricas tradicionais de precisão. Isso muda os critérios de aquisição porque um resumo gerado deve se encaixar diretamente no fluxo de trabalho de cuidados e resistir à revisão. O mercado de PLN em saúde e ciências da vida está recompensando fornecedores que conseguem entregar geração com forte fundamentação clínica, enquanto modelos de uso geral sem controles específicos para saúde enfrentam um caminho mais difícil para ambientes de cuidados empresariais.

Por Técnica de PLN: Reconhecimento de Entidade Nomeada Ancora a Pilha, Análise Preditiva de Risco Lidera o Crescimento

O Reconhecimento de Entidade Nomeada capturou 37,23% de participação em 2025, tornando-o a camada fundamental para a maioria das pilhas de PLN clínica. Ele suporta a extração de medicamentos, procedimentos, condições e achados de notas de alta, laudos de patologia e narrativas radiológicas. Um estudo de 2025 no JMIR AI que processou 138.250 notas clínicas relatou uma pontuação de precisão de 0,989 para entidades de procedimentos usando modelos clínicos do Spark NLP. Esse nível de maturidade em produção explica por que o Reconhecimento de Entidade Nomeada permanece profundamente incorporado nos casos de uso de prestadores de serviços, pagadores e ciências da vida.

A Análise Preditiva de Risco deve crescer a um CAGR de 31,58% até 2031, à medida que pagadores e prestadores de serviços incorporam recursos derivados de texto em fluxos de trabalho de saúde populacional e ajuste de risco. O texto clínico fornece a esses sistemas contexto que os campos estruturados de sinistros frequentemente perdem, especialmente em relação à gravidade da doença, fatores sociais e risco de acompanhamento. As técnicas restantes, incluindo reconhecimento óptico de caracteres, análise de sentimentos, classificação de texto, modelagem de tópicos e sumarização, continuam a servir a papéis mais restritos, mas duradouros, nas operações de saúde. A sumarização está ganhando mais impulso à medida que plataformas maiores de prontuários eletrônicos adicionam ferramentas de preparação de prontuários e revisão pré-consulta ao fluxo de trabalho diário dos médicos. O tamanho do mercado de PLN em saúde e ciências da vida para análise preditiva de risco está se fortalecendo porque as organizações querem cada vez mais modelos que façam mais do que ler texto e possam traduzir esse texto em priorização operacional ou clínica mensurável.

Por Aplicação: Operações Clínicas Lidera, Correspondência de Ensaios Clínicos Acelera

Operações clínicas e suporte à decisão representaram 28,43% do tamanho do mercado de PLN em saúde e ciências da vida em 2025, refletindo como as organizações de prestadores de serviços permanecem o principal local de implantação para documentação ambiente, suporte à codificação, revisão de prontuários e ferramentas de assistência clínica. Este segmento se beneficia da frequência diária do fluxo de trabalho porque toca atividades rotineiras de documentação e coordenação de cuidados. Hospitais e grupos médicos também veem valor direto quando essas ferramentas reduzem o tempo de registro ou melhoram a completude da documentação. Isso mantém as operações clínicas no centro do volume atual de implantação.

A correspondência de ensaios clínicos deve se expandir a um CAGR de 29,64% até 2031, à medida que patrocinadores e redes de pesquisa usam IA para triagem de pacientes e comparação de registros com critérios complexos de protocolo. O estudo da Massive Bio e a publicação do TrialMatchAI apontam para quanto tempo e esforço manual podem ser eliminados quando documentos oncológicos são processados em escala. Cuidados e engajamento do paciente, pesquisa biomédica e operações administrativas permanecem usos adjacentes significativos porque a extração de texto suporta comunicação, geração de evidências e automação de fluxo de trabalho em todo o continuum de cuidados. A IQVIA também introduziu o IQVIA.ai em 2026 para trazer IA agêntica para fluxos de trabalho clínicos, comerciais e de evidências do mundo real, o que mostra como essas áreas de aplicação estão começando a convergir em torno de pipelines de dados compartilhados. O mercado de PLN em saúde e ciências da vida está, portanto, se expandindo da eficiência dos prestadores de serviços para a execução de pesquisas e o desenvolvimento de evidências, enquanto a genômica e a medicina de precisão continuam a ganhar relevância à medida que registros de texto livre são vinculados a dados moleculares e longitudinais de pacientes.

Por Usuário Final: Prestadores de Serviços de Saúde Ancoram a Demanda, Farmacêuticas e Biotecnologia Aceleram Mais Rápido

Os prestadores de serviços de saúde comandaram 31,81% do mercado de 2025 porque geram os maiores volumes de documentação clínica e permanecem os principais compradores de ferramentas de transcrição ambiente e suporte à decisão. A demanda dos prestadores de serviços está enraizada na pressão diária do fluxo de trabalho, nos requisitos de reembolso e na necessidade de organizar texto de ambientes de cuidados diversos. O segmento também se beneficia de maior maturidade de aquisição em grandes sistemas de saúde onde ferramentas conectadas a prontuários eletrônicos podem escalar entre departamentos. Isso mantém os prestadores de serviços na liderança mesmo à medida que os casos de uso se expandem para fluxos de trabalho de pesquisa e pagadores.

As empresas farmacêuticas e de biotecnologia devem crescer a um CAGR de 35,14% até 2031, à medida que a PLN se torna mais central para o desenvolvimento de medicamentos, extração de evidências do mundo real e design de ensaios. A Tempus afirmou em 2026 que estava construindo modelos de fundação multimodais treinados em mais de 500 petabytes de dados desidentificados, incluindo 45 milhões de jornadas de pacientes, para suportar oncologia de precisão e otimização de ensaios. A John Snow Labs também vinculou sua plataforma de Inteligência de Jornada do Paciente aos padrões de evidências do mundo real da FDA, o que mostra como os fluxos de trabalho de patrocinadores e pagadores estão começando a se sobrepor por meio de necessidades de extração compartilhadas. Os pagadores de saúde continuam a investir em automação de autorização prévia e ajuste de risco, enquanto as empresas de dispositivos médicos e agências governamentais permanecem usuários menores, mas em crescimento constante, da tecnologia. O mercado de PLN em saúde e ciências da vida está se ampliando entre os usuários finais, mas os prestadores de serviços ainda ancoram a demanda atual porque seus fluxos de trabalho de documentação são a principal fonte tanto de dados de entrada quanto de retorno operacional.

Por Tamanho de Organização: Grandes Empresas Lideram, PMEs Aceleram por Meio da Acessibilidade via API

As grandes empresas detiveram 59,33% de participação em 2025 porque tinham os orçamentos, as equipes de TI e a capacidade de integração de sistemas necessários para implementar a PLN clínica em grandes ambientes multilocais. Essas organizações também tendem a gerenciar volumes de dados maiores e necessidades de conformidade mais complexas, o que favorece plataformas de nível empresarial com controles de governança. Grandes grupos de prestadores de serviços, centros médicos acadêmicos e empresas multinacionais de ciências da vida estavam, portanto, melhor posicionados para implantar cedo e escalar mais rapidamente. Essa vantagem estrutural explica por que o segmento ainda domina os gastos atuais.

As pequenas e médias empresas devem crescer a um CAGR de 30,53% até 2031, à medida que plataformas nativas em nuvem e baseadas em API reduzem o custo e a complexidade da implantação. A Suki afirmou em janeiro de 2026 que sua plataforma de IA ambiente havia alcançado mais de 450 consultórios e 3.400 usuários ativos mensais no ecossistema da athenahealth, o que mostra a adoção se expandindo para além das grandes redes integradas de prestação de serviços. A chegada de ferramentas de IA em saúde mais fáceis de consumir está reduzindo a barreira de entrada para consultórios ambulatoriais, grupos de especialidades e sistemas regionais, mesmo que as expectativas de governança ainda separem as implantações de nível empresarial das ferramentas mais leves. Organizações menores permanecem sensíveis ao preço, mas a implementação mais rápida e a menor carga de infraestrutura tornam a adoção mais realista do que era nos anos anteriores. O mercado de PLN em saúde e ciências da vida está, portanto, se ampliando entre os tamanhos de organização à medida que a acessibilidade melhora, embora as grandes empresas ainda definam o ritmo para implantações de alto valor e altamente governadas.

Análise Geográfica

A América do Norte representou 43,23% do mercado de 2025, mantendo-a na posição regional líder em adoção de PLN em saúde. Os Estados Unidos permanecem o centro da demanda porque a aquisição é apoiada por profunda penetração de prontuários eletrônicos, grandes redes de prestadores de serviços e ampla atividade de fornecedores em casos de uso de prestadores de serviços, pagadores e ciências da vida. A Microsoft e a Oracle expandiram suas ofertas de IA em saúde em 2026, o que reforçou o papel da região como o principal campo de prova comercial para PLN clínica empresarial. A AWS também adicionou suporte em 2026 para a Regra Final de Interoperabilidade e Autorização Prévia do CMS dentro do HealthLake, o que dá aos pagadores norte-americanos e fornecedores conectados um caso de uso direto orientado à conformidade para fluxos de trabalho de autorização habilitados por PLN. O mercado de PLN em saúde e ciências da vida permanece mais maduro na América do Norte porque a prontidão de infraestrutura, a pressão de reembolso e a presença de fornecedores se alinham mais claramente lá do que na maioria das outras regiões.

A Europa continua avançando sob um modelo de conformidade mais rigoroso que molda tanto o cronograma de implantação quanto o posicionamento dos fornecedores. As regras do Artigo 9 do RGPD e as obrigações de alto risco da Lei de IA da UE para IA clínica exigem evidências mais sólidas sobre supervisão, governança e documentação antes que grandes implantações possam escalar. A Alemanha e o Reino Unido permanecem os principais centros de demanda nacional, enquanto os sistemas nórdicos se destacam como ambientes fortes para programas de IA clínica orientados à governança devido à alta digitalização e maior confiança institucional. O mercado de PLN em saúde e ciências da vida na Europa está, portanto, avançando em um ritmo mais cauteloso, pois as lacunas de interoperabilidade e a diligência regulatória retardam o lançamento de curto prazo, mesmo enquanto fortalecem o padrão de qualidade de longo prazo para soluções aprovadas.

A Ásia-Pacífico deve crescer a um CAGR de 32,53% até 2031, tornando-a o cluster regional de expansão mais rápida neste espaço. O crescimento está sendo apoiado por grandes populações de pacientes, escassez de médicos, maior investimento em saúde digital e a necessidade de processar conteúdo de saúde em vários idiomas e ambientes de cuidados fragmentados. O Japão está emergindo como um caso importante porque a implantação local está ganhando credibilidade técnica e porque o RIKEN publicou um grande modelo de linguagem médico em japonês em maio de 2026 que alcançou 90,8% de precisão em benchmarks de licenciamento especializado em ambientes hospitalares. Esse tipo de desenvolvimento de modelo local se encaixa nos padrões de aquisição orientados à soberania e torna a implantação mais realista onde as instituições preferem ambientes locais ou rigidamente controlados. O Oriente Médio e a África permanecem uma oportunidade em estágio inicial liderada por iniciativas do Golfo, enquanto a América do Sul ainda está concentrada em redes de prestadores de serviços privados em países como Brasil e Argentina. O mercado de PLN em saúde e ciências da vida nessas regiões ainda é menor do que na América do Norte ou na Europa, mas os requisitos de idiomas locais e a modernização do sistema público continuam a criar uma pista mais longa para a adoção.

Cenário Competitivo

O espaço de PNL em saúde e ciências da vida é moderadamente concentrado na camada de plataforma e ainda fragmentado entre fornecedores especializados. A escala do Dragon Copilot da Microsoft e a expansão contínua do Clinical AI Agent da Oracle demonstram como os principais fornecedores estão utilizando relacionamentos já estabelecidos para aprofundar seu papel nos fluxos de trabalho dos médicos. A AWS também entrou de forma mais direta com o Amazon Connect Health, combinando documentação ambiente, suporte à codificação e rastreabilidade de fontes em uma oferta de saúde desenvolvida especificamente para esse fim. O mercado de PNL em saúde e ciências da vida está, portanto, sendo moldado por um pequeno grupo de fornecedores de plataformas que controlam os principais pontos de entrada corporativa, mesmo que nenhuma empresa isolada pareça dominar o campo por completo.

Os fornecedores especializados estão competindo ao aprofundar-se em casos de uso específicos, em vez de tentar igualar a amplitude das plataformas. John Snow Labs é um exemplo, pois se concentra em ativos de PNL específicos para saúde, desidentificação e fluxos de trabalho de evidências do mundo real que exigem ajuste de domínio e alinhamento regulatório. A IQVIA está direcionando a camada de ciências da vida de forma mais direta por meio do IQVIA.ai, que vincula a IA agêntica a tarefas de pesquisa, comerciais e de evidências do mundo real, em vez de focar apenas na documentação de prestadores de serviços. Isso cria uma divisão no campo em que os grandes fornecedores detêm ampla distribuição de fluxo de trabalho e os especialistas tentam vencer em profundidade de tarefas, validação e credibilidade setorial. O mercado de PNL em saúde e ciências da vida ainda apresenta espaço claro para crescimento no processamento clínico multilíngue, fluxos de trabalho para doenças raras, saúde comportamental e pilhas de implantação prontas para soberania de dados, o que deixa espaço para concorrentes focados mesmo com a consolidação dos grandes fornecedores em torno das maiores contas corporativas.

Os movimentos estratégicos de 2025 e 2026 mostram que a concorrência não está mais centrada apenas no desempenho dos modelos. A Microsoft expandiu as capacidades do Dragon Copilot no HIMSS 2026 com sugestões de especificidade de CID-10, documentos clínicos reutilizáveis, captura multilíngue e fluxos de trabalho mais amplos para enfermeiros e radiologistas. A Oracle transferiu o Clinical AI Agent para ambientes de internação e pronto-socorro em 2026, após comprovar economias de tempo em ambiente ambulatorial, o que demonstra como os fornecedores expandem de um ambiente de cuidado para fluxos de trabalho adjacentes após o estabelecimento do desempenho. A Suki também fortaleceu sua posição ambulatorial por meio do ecossistema da athenahealth, o que sugere que especialistas menores ainda podem defender nichos quando se integram rapidamente e se encaixam perfeitamente na prática cotidiana. O mercado de PNL em saúde e ciências da vida provavelmente permanecerá misto entre grandes plataformas e especialistas focados, pois os compradores corporativos buscam escala e governança, enquanto equipes clínicas menores ainda recompensam fornecedores que resolvem um fluxo de trabalho específico com maior rapidez.

Líderes do Setor de PLN em Saúde e Ciências da Vida

-

Cerner Corporation

-

Epic Systems Corporation

-

Oracle Corporation

-

IBM Corporation

-

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AWS lançou a Amazon Connect Health, uma solução de IA agêntica construída especificamente para saúde, incorporando documentação clínica ambiente, codificação médica CID-10/CPT e insights pré-consulta do paciente. O lançamento suportou mais de 22 especialidades com rastreabilidade completa de fonte. A documentação ambiente da Amazon One Medical superou 1 milhão de consultas clínicas, e a Netsmart relatou um aumento de 275% na adoção em suas mais de 1.300 organizações clientes.

- Março de 2026: A Microsoft apresentou novas capacidades do Dragon Copilot no HIMSS 2026, incluindo sugestões proativas de especificidade de CID-10, documentos clínicos personalizados reutilizáveis, captura multilíngue de conversas em 58 idiomas e fluxos de trabalho expandidos para enfermeiros e radiologistas. A plataforma alcançou mais de 100.000 usuários médicos diários em 9 países.

- Março de 2026: A Oracle Health disponibilizou seu Agente de IA Clínica para geração de notas em ambientes de internação e pronto-socorro nos Estados Unidos. A solução economizou cumulativamente mais de 200.000 horas de documentação para médicos norte-americanos, com a AtlantiCare alcançando uma redução de 41% no tempo de documentação após a implantação ambulatorial.

- Agosto de 2025: A Oracle lançou um prontuário eletrônico totalmente novo orientado por IA para prestadores de serviços ambulatoriais nos Estados Unidos, com interação por voz em primeiro lugar e IA conversacional para consultas clínicas, com expansão de funcionalidade para cuidados agudos planejada para 2026.

Escopo do Relatório Global do Mercado de PLN em Saúde e Ciências da Vida

O Processamento de Linguagem Natural (PLN) em saúde e ciências da vida é um subconjunto da inteligência artificial que capacita computadores a compreender, interpretar e gerar linguagem humana. Ele transforma vastas quantidades de dados médicos não estruturados, como notas clínicas, laudos laboratoriais e literatura biomédica, em insights estruturados e acionáveis.

O Mercado de PLN em Saúde e Ciências da Vida é segmentado por oferta, modo de implantação, tipo de PLN, técnica, aplicação, usuário final e tamanho da organização. Por oferta, inclui soluções e serviços. Por modo de implantação, as plataformas são entregues como sistemas baseados em nuvem, locais ou híbridos. Por tipo de PLN, o mercado abrange compreensão de linguagem natural e geração de linguagem natural. Por técnica de PLN, abrange reconhecimento de entidade nomeada, reconhecimento óptico de caracteres, análise de sentimentos, classificação de texto, modelagem de tópicos, sumarização de texto e análises avançadas como análise preditiva de risco.

Por aplicação, a PLN é utilizada em operações clínicas e suporte à decisão, cuidados e engajamento do paciente, pesquisa biomédica e desenvolvimento de medicamentos, gestão administrativa e de operações, genômica e medicina de precisão, correspondência de ensaios clínicos, educação médica e disseminação de conhecimento, e gestão de riscos e conformidade. Por usuário final, a adoção é impulsionada por prestadores de serviços de saúde, pagadores de saúde, empresas farmacêuticas e de biotecnologia, pesquisadores de saúde, agências de saúde pública e governamentais e empresas de dispositivos médicos. Por fim, por tamanho de organização, o mercado atende tanto grandes empresas quanto pequenas e médias empresas.

| Soluções |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Compreensão de Linguagem Natural |

| Geração de Linguagem Natural |

| Reconhecimento de Entidade Nomeada |

| Reconhecimento Óptico de Caracteres |

| Análise de Sentimentos |

| Classificação de Texto |

| Modelagem de Tópicos |

| Sumarização de Texto |

| Análise Preditiva de Risco |

| Operações Clínicas e Suporte à Decisão |

| Cuidados e Engajamento do Paciente |

| Pesquisa Biomédica e Desenvolvimento de Medicamentos |

| Gestão Administrativa e de Operações |

| Genômica e Medicina de Precisão |

| Correspondência de Ensaios Clínicos |

| Educação Médica e Disseminação de Conhecimento |

| Gestão de Riscos e Conformidade |

| Prestadores de Serviços de Saúde |

| Pagadores de Saúde |

| Empresas Farmacêuticas e de Biotecnologia |

| Pesquisadores de Saúde |

| Agências de Saúde Pública e Governamentais |

| Empresas de Dispositivos Médicos |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Soluções | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tipo de PLN | Compreensão de Linguagem Natural | |

| Geração de Linguagem Natural | ||

| Por Técnica de PLN | Reconhecimento de Entidade Nomeada | |

| Reconhecimento Óptico de Caracteres | ||

| Análise de Sentimentos | ||

| Classificação de Texto | ||

| Modelagem de Tópicos | ||

| Sumarização de Texto | ||

| Análise Preditiva de Risco | ||

| Por Aplicação | Operações Clínicas e Suporte à Decisão | |

| Cuidados e Engajamento do Paciente | ||

| Pesquisa Biomédica e Desenvolvimento de Medicamentos | ||

| Gestão Administrativa e de Operações | ||

| Genômica e Medicina de Precisão | ||

| Correspondência de Ensaios Clínicos | ||

| Educação Médica e Disseminação de Conhecimento | ||

| Gestão de Riscos e Conformidade | ||

| Por Usuário Final | Prestadores de Serviços de Saúde | |

| Pagadores de Saúde | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Pesquisadores de Saúde | ||

| Agências de Saúde Pública e Governamentais | ||

| Empresas de Dispositivos Médicos | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de PLN em saúde e ciências da vida até 2031?

Prevê-se que alcance USD 24,80 bilhões até 2031 a partir de USD 7,13 bilhões em 2026, expandindo-se a um CAGR de 28,33% no período 2026-2031.

Qual região lidera a adoção atual de soluções de PLN em saúde?

A América do Norte liderou com 43,23% de participação em 2025 devido à forte penetração de prontuários eletrônicos, condições maduras de aquisição e ampla atividade de fornecedores.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 32,53% até 2031, apoiada por investimentos em saúde digital e requisitos de cuidados multilíngues.

Qual tipo de oferta está se expandindo mais rapidamente, soluções ou serviços?

Os serviços estão crescendo mais rapidamente a um CAGR de 29,67% porque os compradores precisam cada vez mais de suporte à implantação, ajuste de modelos, integração com prontuários eletrônicos e governança após a implementação.

Por que a geração de linguagem natural está ganhando espaço nos fluxos de trabalho clínicos?

A geração de linguagem natural está avançando a um CAGR de 31,87% porque os sistemas de saúde a estão utilizando para transcrição ambiente, resumos de alta, cartas para pacientes e criação de notas estruturadas.

Qual é o principal risco que retarda a adoção empresarial de PLN clínica generativa?

A alucinação de modelos permanece a principal preocupação porque saídas imprecisas, mas plausíveis, podem criar risco clínico, razão pela qual os compradores agora favorecem sistemas fundamentados e auditáveis.

Página atualizada pela última vez em: