Tamanho e Participação do Mercado de GPU para Data Center de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.97% CAGR |

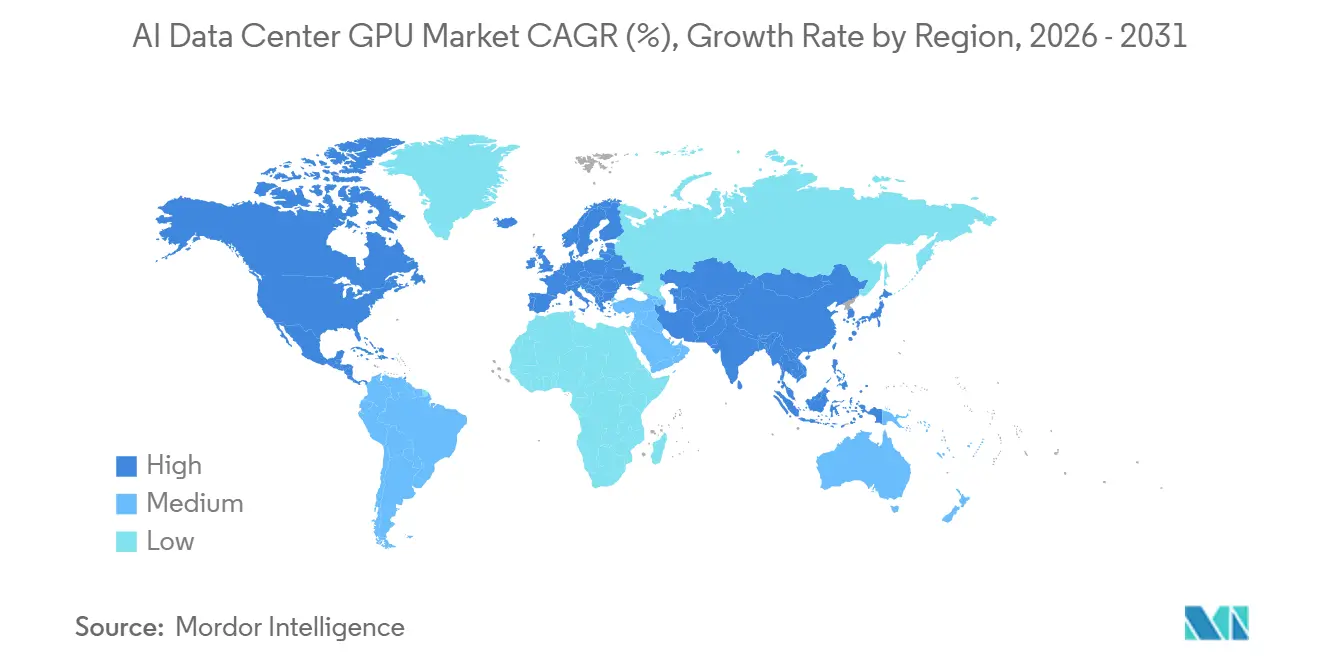

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

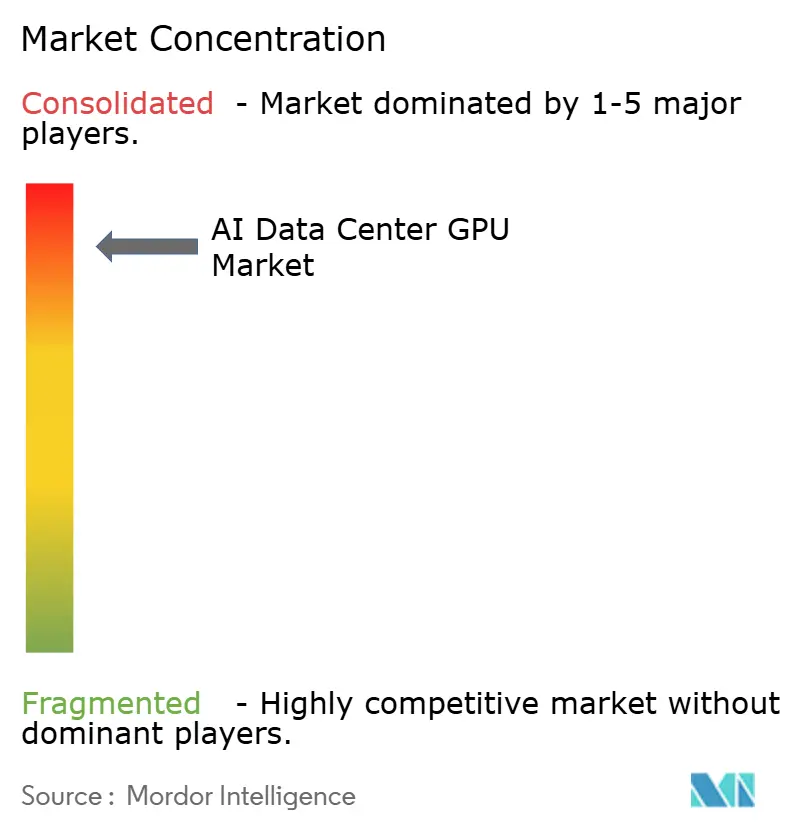

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Data Center de IA por Mordor Intelligence

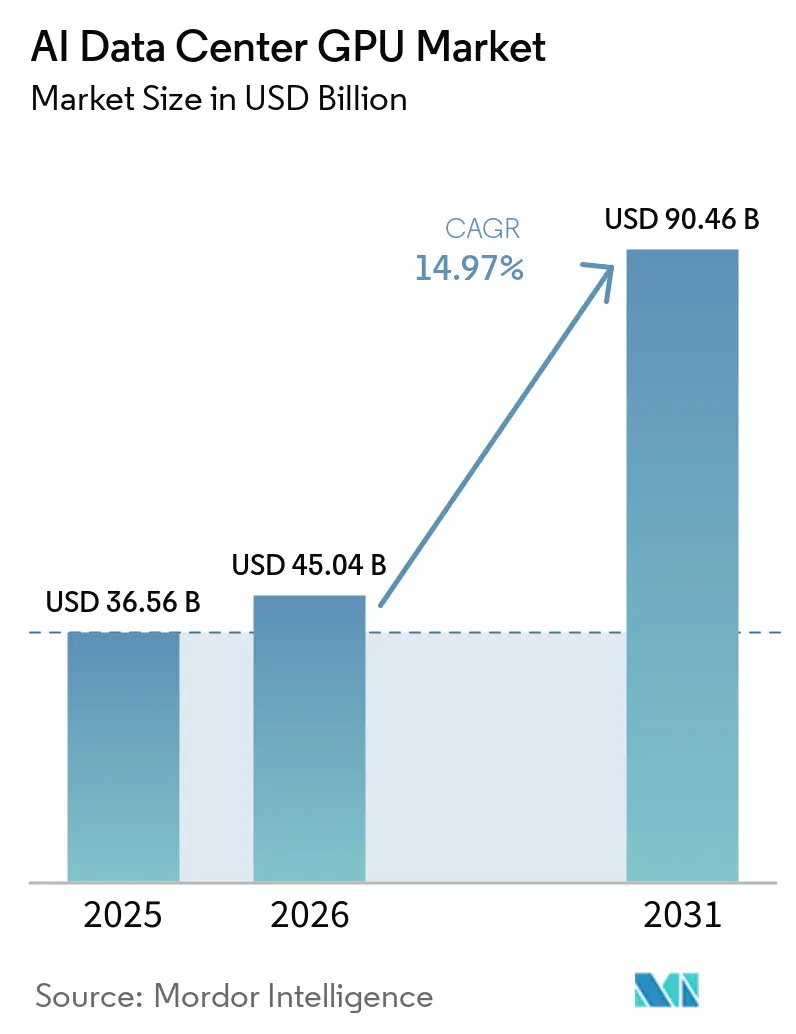

O tamanho do mercado de GPU para data center de IA deve crescer de USD 36,56 bilhões em 2025 para USD 45,04 bilhões em 2026 e está previsto para atingir USD 90,46 bilhões até 2031 a um CAGR de 14,97% no período de 2026-2031. Os hyperscalers sozinhos planejam investir mais de USD 650 bilhões em infraestrutura de IA durante 2026, com a Alphabet orientando USD 175-185 bilhões em despesas de capital, quase o dobro de seus gastos de 2025, para aliviar as restrições de capacidade. As iniciativas soberanas estão expandindo a base endereçável, pois o Canadá reservou CAD 2 bilhões (USD 1,48 bilhão) para computação doméstica, enquanto o Reino Unido reservou GBP 500 milhões (USD 630 milhões) para conceder até 1 milhão de horas de GPU por startup. Enquanto isso, os controles de exportação redirecionaram o fornecimento para regiões mais favoráveis, adicionando urgência aos acordos de pré-compra de hyperscalers e aprofundando a visibilidade de demanda dos fornecedores. Por fim, a memória de alta largura de banda e as reformas de resfriamento líquido estão se tornando fatores limitantes que aceleram os ciclos de atualização e elevam o valor total do sistema, apesar da inflação dos componentes.

Principais Conclusões do Relatório

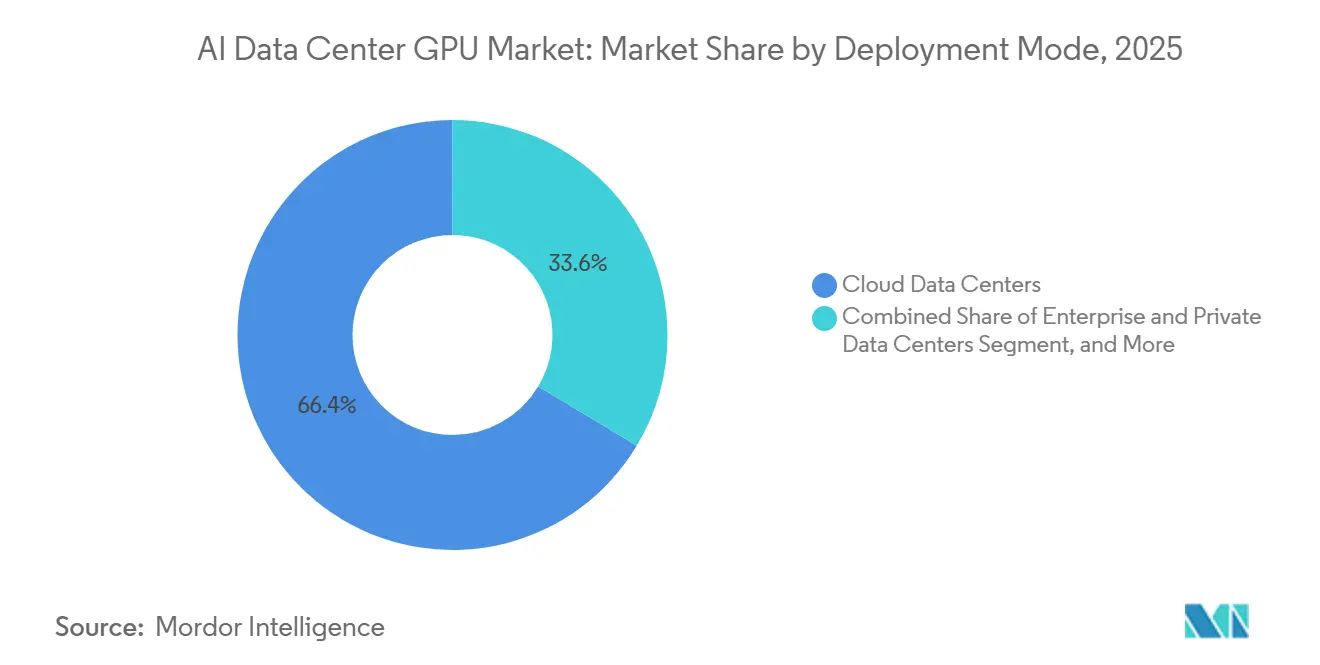

- Por modo de implantação, os data centers em nuvem lideraram com 66,38% da participação do mercado de GPU para data center de IA em 2025, enquanto os data centers de borda devem se expandir a um CAGR de 15,57% até 2031.

- Por tipo de GPU, os aceleradores de inferência representaram 54,23% do tamanho do mercado de GPU para data center de IA em 2025 e estão previstos para crescer a um CAGR de 15,37% no período de 2026-2031.

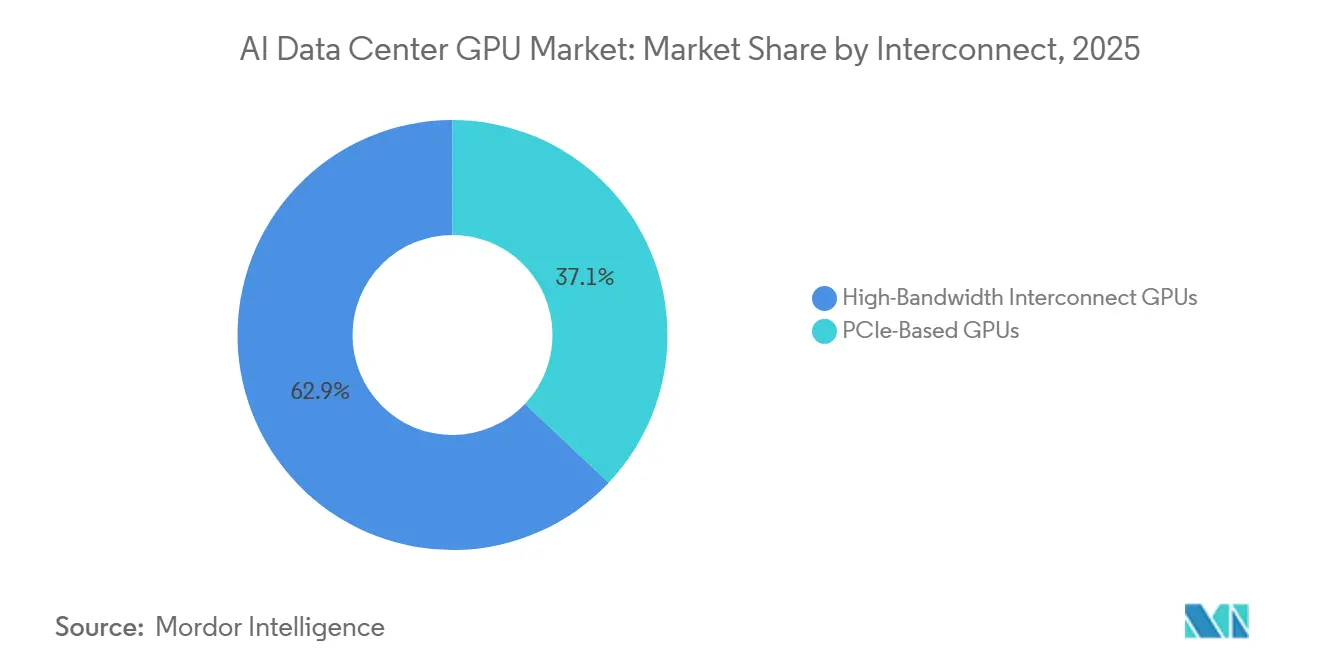

- Por interconexão, as GPUs com malha de alta largura de banda detinham 62,94% de participação em 2025 e devem registrar o crescimento mais rápido, com CAGR de 15,67% entre 2026 e 2031.

- Por usuário final, os hyperscalers e provedores de serviços em nuvem comandaram 76,64% da receita de 2025, enquanto as instituições governamentais e de pesquisa representaram o segmento de crescimento mais rápido, com um CAGR de 15,24% até 2031.

- Por geografia, a América do Norte capturou 37,50% da receita em 2025, mas a Ásia-Pacífico deve registrar o maior crescimento regional com um CAGR de 15,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Data Center de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo no Tamanho dos Modelos de IA Generativa | +3.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Rápida de Serviços em Nuvem Acelerados por GPU | +3.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Clusters de GPU em Escala de Data Center Ultrapassando 100 Mil Unidades | +2.6% | Sites de hiperescala na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padronização dos Benchmarks MLPerf em Aquisições | +1.4% | Global | Longo prazo (≥4 anos) |

| Ascensão das Iniciativas de IA Soberana em Economias Menores | +2.1% | Europa, Canadá, Oriente Médio e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reformas de Resfriamento Líquido Impulsionando Vendas de Atualização | +1.8% | Global, mais cedo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo no Tamanho dos Modelos de IA Generativa

Os modelos de linguagem ampla e multimodais estão ultrapassando a marca de um trilhão de parâmetros, e as etapas de escalonamento pós-treinamento, como o aprendizado por reforço a partir de feedback humano, a expansão de dados sintéticos e o raciocínio de contexto longo, agora consomem até 30 vezes o processamento da execução de pré-treinamento original. Os operadores, portanto, priorizam GPUs com enorme memória no pacote; a MI325X da AMD oferece 288 GB de HBM3e, permitindo que um único servidor hospede um modelo de 1 trilhão de parâmetros e eliminando atrasos de fragmentação entre nós. A arquitetura Blackwell da NVIDIA melhora o custo por milhão de tokens em 15 vezes, chegando a aproximadamente USD 0,02 por milhão de tokens, tornando a economia de API por uso viável em escala empresarial. Os hyperscalers estão respondendo com despesas de capital recordes, e os contratos de pré-pagamento estão bloqueando tanto os inícios de wafer quanto os slots de embalagem avançada, efetivamente antecipando a demanda e solidificando a trajetória de crescimento do mercado de GPU para data center de IA.

Adoção Rápida de Serviços em Nuvem Acelerados por GPU

A incorporação de IA generativa diretamente em softwares de produtividade está se mostrando persistente e de alta margem, levando os provedores de nuvem a reservar quantidades sem precedentes de GPUs. A Microsoft vendeu mais de 8 milhões de assentos pagos do Gemini Enterprise em quatro meses, enquanto a receita do Google Cloud aumentou 48% ano a ano no quarto trimestre de 2025 com base nos lançamentos do Gemini para 2.800 clientes corporativos. Essas cargas de trabalho amortizam as frotas de GPU em menos de dois anos, reforçando aquisições agressivas. Contratos de fornecimento plurianuais paralelos, como o pedido de 30.000 GPUs da Microsoft à Nscale para um site de 230 megawatts na Noruega, destacam a confiança no fluxo de caixa que sustenta o mercado de GPU para data center de IA.

Clusters de GPU em Escala de Data Center Ultrapassando o Limite de 100 Mil GPUs

Fábricas de IA construídas especificamente estão surgindo, com inquilinos únicos implantando clusters de mais de 100.000 GPUs para treinar modelos de fronteira e servir inferência em envelopes de energia em escala de gigawatt. A compra de 50.000 GPUs NVIDIA B300 pela IREN Limited eleva sua base instalada para 150.000 unidades e pode gerar uma taxa de execução de receita anualizada estimada de USD 3,7 bilhões até o final de 2026. Implantações mega semelhantes empurram os fornecedores em direção a sistemas de rack integrados. O Vera Rubin NVL72 da NVIDIA, por exemplo, empacota 72 GPUs Rubin e 36 CPUs Vera com 260 TB/s de malha NVLink, o que, por sua vez, acelera a substituição de nós legados somente PCIe e amplia a presença do mercado de GPU para data center de IA.

Ascensão das Iniciativas de IA Soberana em Economias Menores

Governos fora do eixo EUA-China estão financiando clusters de computação domésticos para manter dados sensíveis no país e cultivar ecossistemas locais de IA. O Programa de Infraestrutura de Computação Soberana de IA do Canadá injetará até CAD 1 bilhão (USD 740 milhões) no desenvolvimento de supercomputadores de propriedade canadense que pesquisadores, indústria e governo podem acessar a taxas subsidiadas.[1]Inovação, Ciência e Desenvolvimento Econômico do Canadá, "Guia do programa: Programa de Infraestrutura de Computação Soberana de Inteligência Artificial," canada.ca A Unidade de IA Soberana do Reino Unido comprometeu igualmente GBP 500 milhões (USD 630 milhões) para conceder alocações de um milhão de horas de GPU por startup e adquiriu uma participação acionária no orquestrador doméstico de hardware Callosum. Esses programas criam pools de demanda adicionais além dos orçamentos de hyperscalers, ampliando o mercado total endereçável para GPUs de data center de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio Persistente entre Oferta e Demanda de Embalagem Avançada | -2.4% | Global, mais agudo em Taiwan e Coreia do Sul | Curto prazo (≤2 anos) |

| Escalada do Custo Total de Propriedade para Racks Resfriados a Ar | -1.6% | Global, grave em regiões com restrição de energia | Médio prazo (2-4 anos) |

| Restrições de Controle de Exportação em GPUs de Alto Desempenho | -1.9% | China, Rússia, Irã e centros de transbordo do Sudeste Asiático | Médio prazo (2-4 anos) |

| Preferência Crescente por Aceleradores de IA Personalizados em Detrimento de GPUs | -2.2% | América do Norte e Europa, onde os hyperscalers dominam | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio Persistente entre Oferta e Demanda de Embalagem Avançada

As pilhas de memória de alta largura de banda (HBM) e os interposers CoWoS permanecem em escassez crônica. As áreas de die de HBM são aproximadamente 2,5 vezes maiores do que as de DRAM convencional, e a complexidade de TSV eleva as taxas de defeitos, forçando os fornecedores a reservar área de wafer para perda de rendimento. A produção de HBM da Micron para 2026 já está pré-vendida, a Samsung está triplicando a receita de HBM, mas ainda aumentando os preços em percentuais de dois dígitos altos, e a expansão do limite de 9,5 retículos da TSMC não aumentará significativamente a capacidade de CoWoS até 2027. A escassez desacelera as rampas de volume do Rubin e do MI400 e pode obrigar os fornecedores a alocar os primeiros lotes para os compradores de maior margem, atrasando o acesso para usuários menores de nuvem e empresas.

Preferência Crescente por Aceleradores de IA Personalizados em Detrimento de GPUs

Os hyperscalers estão lançando ASICs proprietários ajustados para a economia de inferência. O Maia 200 da Microsoft, fabricado no processo de 3 nm da TSMC e entregando mais de 10 PFLOPS com precisão de 4 bits, visa uma vantagem de custo-desempenho de 3× sobre os chips Trainium Gen3 da Amazon. O TPU Ironwood do Google e a frota de 500.000 unidades Trainium2 da Amazon seguem o mesmo modelo.[2]Microsoft, "Maia 200: O acelerador de IA construído para inferência," microsoft.com Embora as GPUs ainda dominem o treinamento flexível e a inferência multitarefa, a penetração de ASICs em inferência de alto volume e propósito único pode moderar o crescimento unitário de longo prazo no mercado de GPU para data center de IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Nuvem Domina, Borda Acelera

As instalações em nuvem representaram 66,38% da receita em 2025, ancoradas por campi de vários gigawatts que integram pods de rack resfriados a líquido com mais de 100.000 GPUs cada. As empresas dependem dessa capacidade centralizada para amortizar a computação entre milhares de inquilinos, mas as crescentes taxas de dados de saída e os mandatos de privacidade estão empurrando algumas cargas de trabalho de volta para as instalações locais ou para centros soberanos. Os data centers de borda, embora ainda sejam um nicho, devem se expandir a um CAGR de 15,57% até 2031, à medida que veículos autônomos, células robóticas e inspeção industrial em tempo real exigem latência de ida e volta inferior a 10 milissegundos.

Os fornecedores estão cada vez mais rearquitetando o software para facilitar a migração perfeita de modelos em diferentes ambientes. Por exemplo, a camada de Unidade de Processamento de Dados (DPU) BlueField-4 da NVIDIA desempenha um papel fundamental ao fazer o tunelamento de caches de valores-chave do núcleo para a borda. Essa abordagem reduz significativamente as alocações redundantes de memória de GPU, otimizando assim a utilização de recursos. Coletivamente, esses avanços estão impulsionando o mercado de GPU para data center de IA ao longo de uma trajetória de escalonamento de duas vias. Por um lado, os hubs de hiperescala estão testemunhando um crescimento substancial, enquanto, por outro, os microsites federados também estão se expandindo, embora partindo de níveis fundamentais vastamente diferentes. Esses desenvolvimentos destacam as diversas estratégias sendo adotadas para atender às demandas em evolução das cargas de trabalho de IA.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de GPU: Inferência Ganha Participação à Medida que o Pós-Treinamento Escala

Os aceleradores de inferência representaram 54,23% da receita de 2025 e crescerão mais rapidamente do que as GPUs de treinamento, com um CAGR de 15,37%, graças a modelos de monetização estáveis baseados em tokens. O ajuste fino, a geração aumentada por recuperação e a personalização em tempo real impulsionam ciclos de inferência contínuos que agora representam aproximadamente dois terços dos gastos com computação em 2026. As GPUs de treinamento permanecem indispensáveis para a criação de modelos de fronteira, mas sua participação diminui à medida que aumentos marginais de parâmetros geram ganhos de desempenho decrescentes.

Os fornecedores de hardware estão respondendo com pipelines de precisão mista; o Rubin da NVIDIA inclui um Motor Transformer de terceira geração, e a MI325X da AMD dobra a capacidade de HBM para encaixar interpretadores de trilhões de parâmetros em uma única placa — ambas as inovações que inclinam ainda mais a economia em direção à inferência. Como resultado, os hyperscalers estão cada vez mais bifurcando suas frotas, reservando as GPUs mais recentes ricas em interconexão para treinamento em grandes lotes, enquanto preenchem os clusters de inferência com cartões de alta densidade de memória otimizados para custo por token.

Por Interconexão: Malhas de Alta Largura de Banda Habilitam Coerência em Escala de Rack

As GPUs equipadas com malhas de alta largura de banda proprietárias ou baseadas em padrões representaram 62,94% da receita em 2025 e devem sustentar a maior taxa de crescimento, com uma taxa de crescimento anual composta (CAGR) de 15,67%. A tecnologia NVLink de sexta geração entrega 3,6 TB/s por GPU e, quando implantada em racks Vera Rubin NVL72, estabelece um espaço de memória unificado de 260 TB/s. Essa configuração elimina efetivamente a sobrecarga do particionamento de modelos, melhorando assim a eficiência e o desempenho.

Por outro lado, as arquiteturas baseadas em Ethernet, como o Spectrum-X, provaram que as malhas abertas também podem alcançar escalabilidade. Por exemplo, a topologia de referência da Supermicro conecta 32.768 GPUs por meio de uma rede de 512 switches de folha, 512 switches de espinha e 256 switches de superspinha.[3]Super Micro Computer, "Comparação de Sistemas de GPU NVIDIA Resfriados a Ar versus Resfriados a Líquido," supermicro.com Embora os cartões somente PCIe sejam geralmente mais econômicos inicialmente, o custo total de propriedade (TCO) frequentemente favorece as unidades habilitadas para malha quando fatores como mão de obra de desenvolvimento de software e tempo de treinamento são considerados. Como resultado, os compradores estão priorizando cada vez mais a largura de banda de interconexão em detrimento do poder computacional bruto, reconhecendo-a como o fator-chave na redução do custo por modelo.

Por Usuário Final: Hyperscalers Lideram, Governo Acelera

Os hyperscalers e provedores de serviços em nuvem controlaram 76,64% dos gastos de 2025, aproveitando a escala do balanço patrimonial para pré-pagar pelo fornecimento e negociar acesso antecipado a cada geração de silício. Essa liderança dificilmente desmoronará em breve, mas os programas soberanos e acadêmicos registrarão a expansão mais rápida, com um CAGR de 15,24%, à medida que os governos correm para localizar cargas de trabalho sensíveis. O Programa de Infraestrutura de Computação Soberana de IA do Canadá e o supercomputador Isambard-AI do Reino Unido exemplificam estruturas de financiamento de longo horizonte que subsidiam frotas de vários petaflops.

As empresas ocupam um terreno intermediário híbrido, aproveitando instâncias de nuvem pública para treinamento em rajadas, enquanto mantêm fluxos de trabalho de dados críticos nas instalações locais por meio de racks modulares como o NVIDIA DGX Spark ou lâminas MI325X baseadas em AMD. Essa abordagem permite que as empresas equilibrem escalabilidade e controle, garantindo uma utilização eficiente de recursos enquanto protegem dados sensíveis. Juntas, essas dinâmicas de usuário final contribuem para o desenvolvimento de um ecossistema em camadas que suporta o mercado de GPU para data center de IA, estendendo seu crescimento e relevância além do ciclo central de hyperscalers.

Análise Geográfica

A América do Norte reteve 37,50% da receita de 2025, impulsionada pela proximidade das sedes dos principais provedores de nuvem e pela abundante capacidade de energia no Texas, no Centro-Oeste e no Noroeste do Pacífico. A política dos EUA continua a favorecer a alocação doméstica: as revisões de controle de exportação de janeiro de 2026 impuseram uma tarifa de 25% sobre certas GPUs de alto desempenho enviadas ao exterior, preservando efetivamente o fornecimento local. Mega-arrendamentos como o acordo de 300 megawatts da Applied Digital no Delta Forge 1 ressaltam a pista de longo prazo para a construção nos EUA. A Europa segue com crescimento concentrado, mas estratégico; o contrato de 30.000 GPUs Rubin da Microsoft em Narvik, Noruega, revela apetite por campi alimentados por energia renovável em clima frio que mitigam os crescentes impostos de carbono. O Reino Unido está canalizando GBP 500 milhões (USD 630 milhões) para sua Unidade de IA Soberana, prometendo concessões de um milhão de horas de GPU por startup e participações acionárias diretas em empresas de orquestração de infraestrutura.

A Ásia-Pacífico deve registrar a expansão regional mais rápida com um CAGR de 15,97% até 2031. O site soberano GMI Cloud de USD 12 bilhões do Japão em Kagoshima visa 1 gigawatt de capacidade, posicionando o país como um polo de fabricação doméstica para robótica, veículos autônomos e cargas de trabalho de IA para indústria pesada.[4]GMI Cloud, "GMI Cloud Anuncia Infraestrutura de IA Soberana de 1GW no Japão Acelerada pelo NVIDIA Vera Rubin NVL72™," gmicloud.ai A China, enfrentando regras de exportação dos EUA mais rígidas e obstáculos alfandegários nas importações de chips NVIDIA H200, está se voltando para aceleradores domésticos da Huawei, Cambricon e Biren, embora as lacunas de rendimento e maturidade de software sugiram atrasos de desempenho no curto prazo. Em outros lugares, a Índia acelera as aprovações para campi de vários megawatts, enquanto Samsung e SK Hynix na Coreia do Sul ampliam as linhas de HBM4 para capturar valor a montante na cadeia de fornecimento de GPU.

A América do Sul, o Oriente Médio e a África detêm participações menores, mas servem como destinos de seguidor rápido para energia renovável de baixo custo. As mudanças de política em maio de 2025 abriram a Arábia Saudita e os Emirados Árabes Unidos para importações avançadas de GPU sob uma estrutura de Usuário Final Validado, aproveitando seus vastos ativos de gás natural e energia solar para oferecer acordos de compra de energia competitivos. Embora essas regiões não desafiem a escala da América do Norte ou da Ásia-Pacífico em dólares absolutos, elas oferecem potencial incremental e diversificação de risco geográfico para fornecedores que atuam no mercado de GPU para data center de IA.

Cenário Competitivo

A NVIDIA permanece o fornecedor dominante no mercado de GPU para data center de IA, detendo aproximadamente 80% de participação em unidades e produzindo quase 1.000 racks GB200 NVL72 semanalmente, cada um com preço próximo a USD 3 milhões. No entanto, essa dominância está sendo desafiada à medida que os hyperscalers integram cada vez mais ASICs em suas operações, particularmente para cargas de trabalho com uso intensivo de inferência. Empresas como Microsoft, Google e Amazon estão aproveitando suas tecnologias proprietárias, como o Maia 200 da Microsoft, o TPU Ironwood do Google e o Trainium de terceira geração da Amazon, para oferecer desempenho que rivaliza ou supera as GPUs a um custo unitário menor quando as cargas de trabalho são definidas de forma restrita. Enquanto isso, a AMD está ganhando força ao se concentrar na corrida de capacidade de memória, oferecendo placas MI325X com 288 GB de HBM3e e planejando lançar peças da série MI400 com integração de HBM4. Essa estratégia permitiu que a AMD garantisse posições tanto em clusters de treinamento quanto de inferência de alta capacidade. Além disso, startups como Cerebras, Graphcore e SambaNova estão conquistando nichos especializados com arquiteturas em escala de wafer ou otimizadas para esparsidade, embora careçam do robusto ecossistema de software CUDA que dá à NVIDIA uma vantagem competitiva.

A integração de hardware emergiu como um diferenciador crítico no mercado. A Supermicro, por exemplo, envia mais de 100.000 GPUs por trimestre e entregou mais de 2.000 racks resfriados a líquido desde meados de 2024. A aquisição de USD 1 bilhão da PurgeRite pela Vertiv fortaleceu ainda mais suas capacidades em gerenciamento de fluidos de ponta a ponta para sistemas térmicos, um recurso que atrai operadores que gerenciam implantações de alta densidade, como racks de 150 quilowatts. A NVIDIA também adotou uma abordagem abrangente com seu lançamento do Rubin, introduzindo uma solução de pilha completa que inclui seis chips co-projetados — GPU, CPU, switch NVLink, NIC, DPU e switch Ethernet — todos gerenciados por seu software Mission Control. Essa estratégia incentiva os clientes a adotar sistemas prontos para uso em vez de optar por atualizações incrementais de GPU, reforçando assim a posição da NVIDIA no mercado.

Como resultado, as barreiras de entrada no setor de GPU para data center de IA agora se estendem além do desempenho do silício para incluir engenharia de rack, integração de instalações e serviços de ciclo de vida. Esses fatores contribuem coletivamente para um cenário de mercado altamente concentrado. A dinâmica competitiva é moldada pela interação entre players estabelecidos como NVIDIA e AMD, hyperscalers desenvolvendo soluções internas e startups emergentes visando aplicações de nicho. Esse ecossistema em camadas ressalta a complexidade do mercado, onde a inovação em hardware, software e integração de sistemas desempenha um papel fundamental na determinação da liderança de mercado e na sustentação do crescimento no período de previsão.

Líderes do Setor de GPU para Data Center de IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Applied Digital assinou um arrendamento de 15 anos e 300 megawatts com um hyperscaler norte-americano com grau de investimento em seu campus Delta Forge 1, elevando a receita total de arrendamento contratada para acima de USD 23 bilhões.

- Abril de 2026: A NVIDIA apresentou a referência DGX SuperPOD para sistemas baseados em Rubin, com o rack Vera Rubin NVL72 com 1.008 GPUs Rubin e orquestração automatizada Mission Control.

- Abril de 2026: O Canadá abriu o Programa de Infraestrutura de Computação Soberana de IA, oferecendo até CAD 1 bilhão (USD 740 milhões) para construir supercomputadores nacionais de IA sob regras rígidas de residência de dados.

- Março de 2026: A Global AI implantou 7.000 GPUs NVIDIA GB300 em sua instalação em Endicott, Nova York, e delineou um roteiro para atingir 1 gigawatt de capacidade até 2029.

Escopo do Relatório Global do Mercado de GPU para Data Center de IA

O Mercado de GPU para Data Center de IA abrange o ecossistema global de unidades de processamento gráfico (GPUs) implantadas em data centers para suportar cargas de trabalho de inteligência artificial (IA), incluindo treinamento de modelos, inferência e computação de alto desempenho. Este mercado inclui hardware, tecnologias de interconexão associadas e infraestruturas de implantação otimizadas para processamento de IA em larga escala.

O Relatório do Mercado de GPU para Data Center de IA é Segmentado por Modo de Implantação (Data Centers em Nuvem, Data Centers Corporativos e Privados e Data Centers de Borda), Tipo de GPU (GPUs de Treinamento e GPUs de Inferência), Interconexão (GPUs Baseadas em PCIe e GPUs com Interconexão de Alta Largura de Banda), Usuário Final (Hyperscalers e Provedores de Serviços em Nuvem, Empresas e Instituições Governamentais e de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Data Centers em Nuvem |

| Data Centers Corporativos e Privados |

| Data Centers de Borda |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Baseadas em PCIe |

| GPUs com Interconexão de Alta Largura de Banda |

| Hyperscalers e Provedores de Serviços em Nuvem |

| Empresas |

| Instituições Governamentais e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Modo de Implantação | Data Centers em Nuvem | |

| Data Centers Corporativos e Privados | ||

| Data Centers de Borda | ||

| Por Tipo de GPU | GPUs de Treinamento | |

| GPUs de Inferência | ||

| Por Interconexão | GPUs Baseadas em PCIe | |

| GPUs com Interconexão de Alta Largura de Banda | ||

| Por Usuário Final | Hyperscalers e Provedores de Serviços em Nuvem | |

| Empresas | ||

| Instituições Governamentais e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de GPU para data center de IA em 2031?

O tamanho do mercado de GPU para data center de IA está previsto para atingir USD 90,46 bilhões até 2031, crescendo a um CAGR de 14,97% no período de 2026-2031.

Qual modo de implantação contribui com a maior receita atualmente?

Os data centers em nuvem representam 66,38% da receita de 2025, superando em muito as instalações corporativas, privadas e de borda.

Por que as GPUs de inferência estão ganhando participação em relação às GPUs de treinamento?

A geração contínua de tokens a partir do ajuste fino e da inferência de contexto longo agora impulsiona a maior parte dos gastos com computação, tornando as GPUs de alta densidade de memória e otimizadas para inferência mais econômicas do que os cartões de treinamento de força bruta.

Como os controles de exportação estão influenciando o fornecimento regional?

As regras dos EUA impõem tarifas, limites de volume e revisões caso a caso sobre exportações de GPUs de alto desempenho, direcionando o fornecimento para compradores domésticos e levando a China a acelerar seu próprio ecossistema de aceleradores.

Qual é o papel das reformas de resfriamento líquido no mercado?

À medida que as densidades de energia dos racks ultrapassam 150 quilowatts, o resfriamento líquido evita o estrangulamento térmico, aumenta o rendimento em percentuais de dois dígitos e abre um lucrativo ciclo de atualização para fornecedores em escala de rack.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional de 15,97%, liderada por investimentos soberanos no Japão, Índia e Coreia do Sul.

Página atualizada pela última vez em: