Tamanho e Participação do Mercado Canadense de Centros de Dados de Inteligência Artificial (IA)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

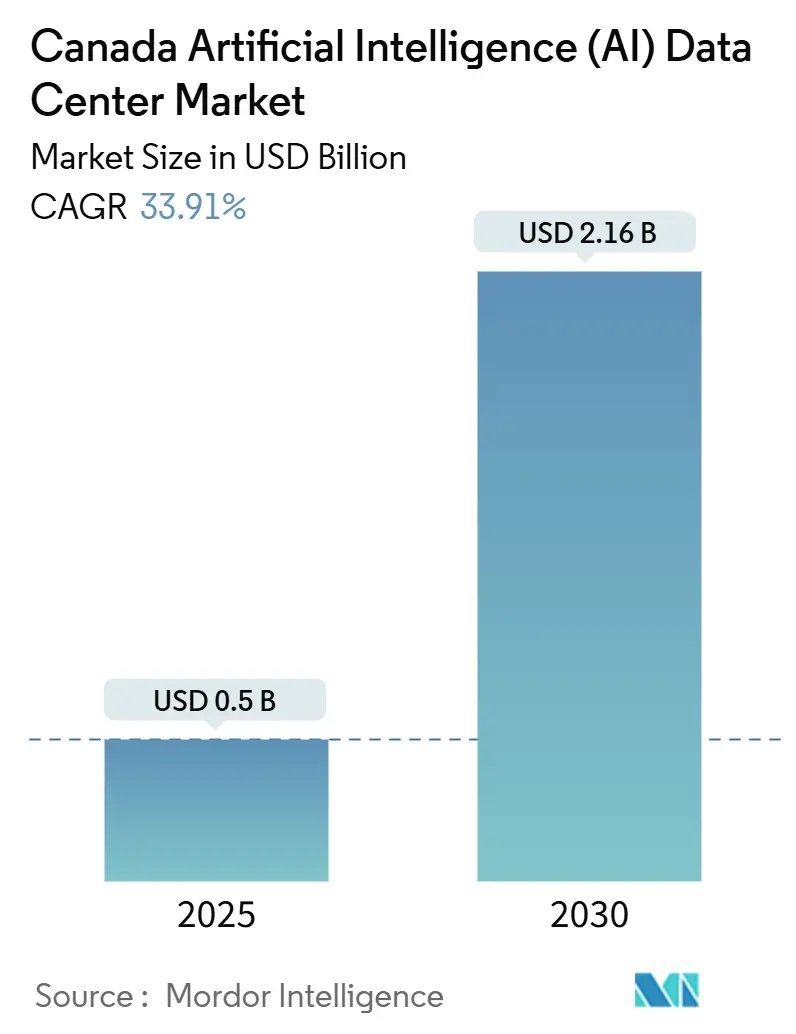

| Tamanho do Mercado (2025) | 0.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 33.91% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Canadense de Centros de Dados de Inteligência Artificial (IA) por Mordor Intelligence

O tamanho do mercado canadense de centros de dados de inteligência artificial (IA) está em USD 0,50 bilhão em 2025 e tem previsão de alcançar USD 2,16 bilhões até 2030, avançando a um CAGR de 33,91% ao longo de 2025-2030. A energia hidrelétrica de baixo custo, o clima frio que favorece o resfriamento por economizador de ar livre e CAD 2,4 bilhões (USD 1,75 bilhão) em incentivos federais estão posicionando o Canadá como o local de transbordamento preferido para hiperescaladores americanos que buscam capacidade livre de carbono em escala. O mercado canadense de centros de dados de inteligência artificial (IA) também se beneficia de investimentos acelerados em clusters de GPU, com instalações de Nível IV concentrando a maior parte das cargas de trabalho de treinamento de grande escala, enquanto os sites de Nível III proliferam para atender à demanda de inferência de borda. Os operadores de colocalização estão capturando novas cargas de trabalho empresariais por meio de ofertas de Centro de Dados como Serviço (DCaaS), mesmo com os provedores de nuvem continuando a dominar as construções de hiperescala. Gargalos de transmissão, longos processos de avaliação ambiental e escassez de talentos em infraestrutura de IA fora das principais metrópoles moderam o crescimento, mas não prejudicaram as adições de capacidade. Essas dinâmicas indicam que o mercado canadense de centros de dados de inteligência artificial (IA) permanecerá em modo de hipercrescimento até o final da década.

Principais Conclusões do Relatório

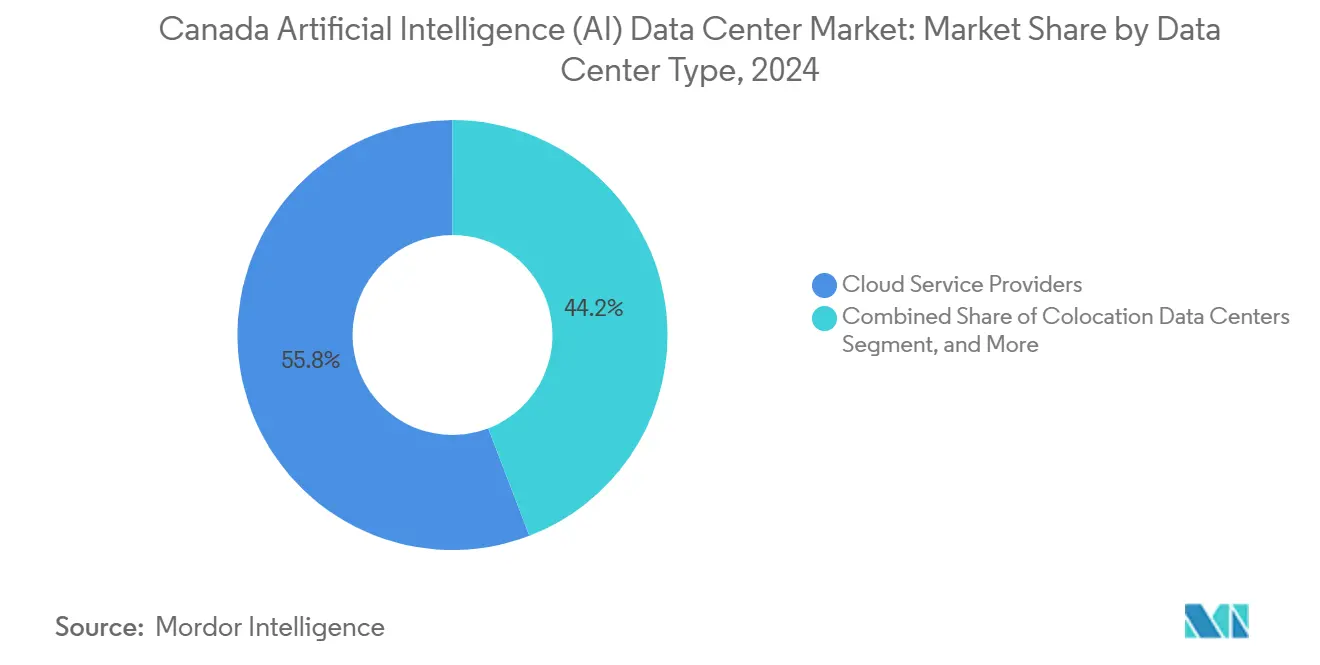

- Por tipo de centro de dados, os provedores de serviços em nuvem controlaram 55,82% da participação do mercado canadense de centros de dados de inteligência artificial (IA) em 2024, enquanto os centros de dados de colocalização estão se expandindo mais rapidamente a um CAGR de 35,23% até 2030.

- Por componente, o software reteve 45,83% de participação em 2024 no mercado canadense de centros de dados de inteligência artificial (IA), mas o hardware tem projeção de crescer a um CAGR de 34,66% à medida que os investimentos em GPU e resfriamento líquido se intensificam.

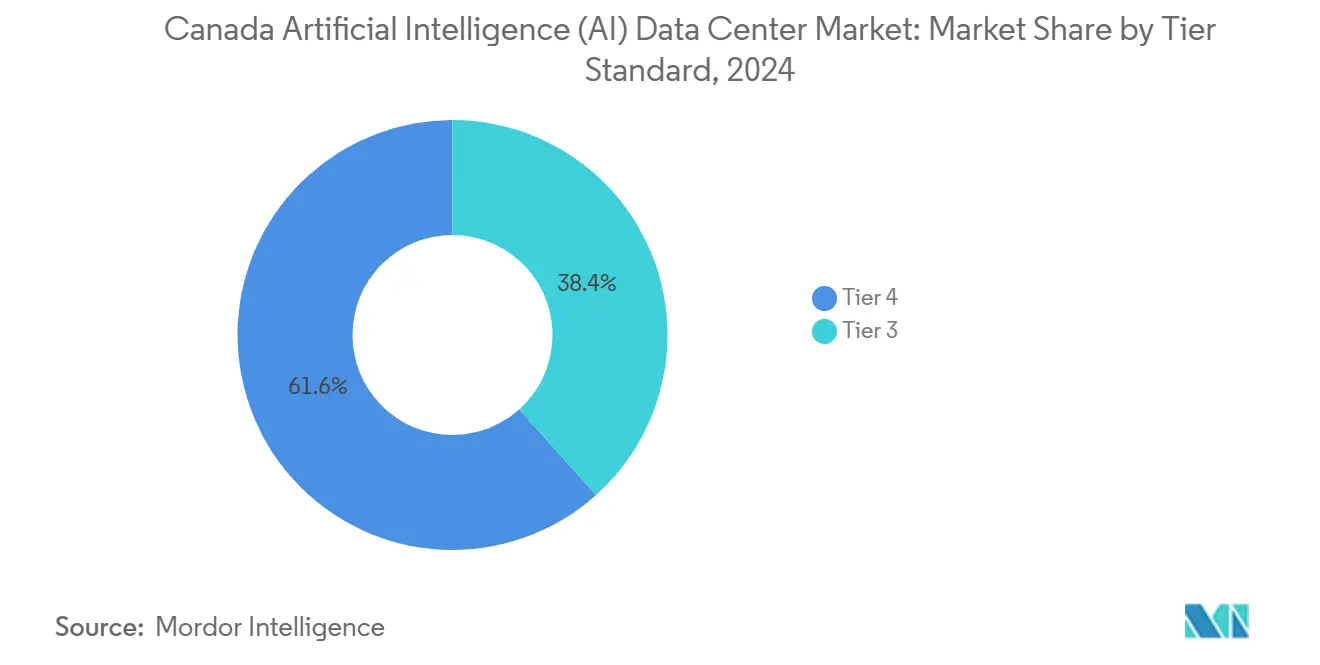

- Por padrão de nível, os sites de Nível IV detinham 61,63% do tamanho do mercado canadense de centros de dados de inteligência artificial (IA) em 2024; as instalações de Nível III devem crescer a um CAGR de 35,76% com o aumento da demanda de borda.

- Por setor de usuário final, TI e ITES capturaram 33,82% de participação na receita em 2024 no mercado canadense de centros de dados de inteligência artificial (IA), enquanto a internet e a mídia digital irão acelerar mais a um CAGR de 34,49% até 2030.

Tendências e Perspectivas do Mercado Canadense de Centros de Dados de Inteligência Artificial (IA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Transbordamento de Cargas de Trabalho de IA de Hiperescaladores dos EUA para Quebec e Ontário | +8.2% | Quebec e Ontário, com expansão para Alberta | Médio prazo (2 a 4 anos) |

| Abundante Energia Hidrelétrica de Baixo Custo Habilitando Computação de IA Livre de Carbono em Escala | +7.8% | Quebec, Ontário, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Clima Frio Permitindo Resfriamento Livre por Economizador para Clusters de GPU | +5.4% | Nacional, com maior impacto nas regiões do Norte | Médio prazo (2 a 4 anos) |

| Subsídios Federais e Provinciais de IA (SIF, Investissement Québec) para Expansão de Centros de Dados | +6.1% | Nacional, concentrado em Quebec e Ontário | Curto prazo (≤ 2 anos) |

| Surgimento de Clusters de IA de Borda Interprovinciais ao Longo de Corredores 5G | +4.7% | Corredor Toronto-Montreal-Ottawa, Calgary-Edmonton | Médio prazo (2 a 4 anos) |

| Modelos de DCaaS Otimizados para IA Impulsionando a Adoção por Pequenas e Médias Empresas Canadenses | +3.9% | Nacional, com adoção antecipada nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Transbordamento de Cargas de Trabalho de IA de Hiperescaladores dos EUA para Quebec e Ontário

A saturação da rede elétrica e o aumento dos preços de energia nos principais centros de dados tradicionais dos EUA estão levando os hiperescaladores a transferir cargas de treinamento de IA para o norte. O campus da Microsoft na Cidade de Quebec, de CAD 1,3 bilhão (USD 949 milhões), anunciado em setembro de 2024, foi projetado especificamente para treinamento de modelos de linguagem de grande porte e aproveita a matriz elétrica 99% renovável da província.[1]Microsoft Canadá, "Microsoft Breaks Ground on Quebec City Data Center", microsoft.com Transbordamento semelhante é evidente nos nós de borda de GPU da Meta em Toronto e no contrato de arrendamento de 80 MW da Amazon na região metropolitana de Montreal. O influxo pressiona a disponibilidade local de terrenos e energia, mas injeta demanda âncora de longo prazo que beneficia projetos de escala utilitária. As autoridades provinciais continuam a simplificar o licenciamento para investimentos estratégicos de hiperescala, consolidando ainda mais o mercado canadense de centros de dados de inteligência artificial (IA) como a válvula de transbordamento da América do Norte.

Abundante Energia Hidrelétrica de Baixo Custo Habilitando Computação de IA Livre de Carbono em Escala

As tarifas industriais de eletricidade em Quebec começam próximo a CAD 0,029 por kWh (USD 0,021 por kWh), uma fração da média americana e totalmente proveniente de energia hidrelétrica.[2]Hydro-Québec, "Industrial Electricity Rates", hydroquebec.com Projetos de treinamento de IA de vários anos que consomem de 10 a 50 MW continuamente podem reduzir os custos operacionais em USD 10 milhões anuais em comparação com muitos estados americanos, um fator decisivo na seleção de locais. Os operadores também obtêm reivindicações credíveis de energia renovável, essenciais para relatórios e financiamentos ESG. Os benefícios financeiros e de sustentabilidade juntos aceleram construções greenfield em Saguenay, Beauharnois e na região de Outaouais.

Clima Frio Permitindo Resfriamento Livre por Economizador para Clusters de GPU

Temperaturas ambiente abaixo de 15 °C em grande parte do Canadá proporcionam aproximadamente 6.000 horas de resfriamento livre por ano. Sistemas avançados de economizador podem, portanto, reduzir o consumo de energia de resfriamento em até 60% em comparação com sistemas baseados em compressores. As implantações da Vertiv mostram o PUE caindo de 1,6 para abaixo de 1,2 em instalações canadenses otimizadas. À medida que as GPUs de próxima geração excedem 80 kW por rack, essas vantagens climáticas se traduzem em menores custos operacionais e adiam dispendiosas atualizações de resfriadores mecânicos.

Subsídios Federais e Provinciais de IA para Expansão de Centros de Dados

Desde 2024, o Fundo de Inovação Estratégica (SIF) reservou CAD 400 milhões (USD 292 milhões) para projetos de infraestrutura de IA, enquanto o Investissement Québec oferece depreciação acelerada e créditos fiscais que podem compensar de 15 a 25% dos custos de capital. A Estratégia de Computação de IA Soberana compromete CAD 2,4 bilhões ao longo de cinco anos para estimular a capacidade doméstica, combinando subsídios com empréstimos a juros baixos. Esses incentivos reduzem os períodos de retorno, viabilizam financiamentos de baixo custo e atraem investidores estrangeiros de primeira viagem para o mercado canadense de centros de dados de inteligência artificial (IA).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de Transmissão Limitada em Regiões Ricas em Hidroeletricidade para Novas Cargas de Centros de Dados | -4.8% | Norte de Quebec, Norte de Ontário, Interior da Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Infraestrutura de IA Qualificados Fora dos Principais Centros Metropolitanos | -3.2% | Nacional, aguda em mercados secundários | Longo prazo (≥ 4 anos) |

| Longo Processo de Avaliação Ambiental para Campi Greenfield | -2.9% | Nacional, variando por província | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro para Suítes de Colocalização de GPU de Alta Densidade | -1.7% | Nacional, concentrado em centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Transmissão Limitada em Regiões Ricas em Hidroeletricidade para Novas Cargas de Centros de Dados

Os centros de geração hidrelétrica remotos em Quebec e Ontário carecem de linhas de alta tensão dimensionadas para campi de IA de 50 MW ou mais. Os desenvolvedores frequentemente enfrentam contas de atualização de rede de CAD 200 a 500 milhões e ciclos de construção de vários anos. Consequentemente, alguns operadores migram para sites urbanos com tarifas mais altas, mas com capacidade disponível imediata, desacelerando a migração para as zonas de energia de menor custo.

Escassez de Talentos em Infraestrutura de IA Qualificados Fora dos Principais Centros Metropolitanos

A engenharia de centros de dados centrada em GPU requer expertise de nicho em resfriamento líquido, design de rack de alta densidade e orquestração de cargas de trabalho de IA. As vagas podem permanecer abertas por 6 a 12 meses em cidades como Halifax ou Winnipeg, inflacionando os salários de 40 a 60% acima das funções convencionais em centros de dados. Os déficits persistentes de talentos elevam os custos operacionais e atrasam os cronogramas de comissionamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: Provedores de Nuvem Ancoram a Capacidade Enquanto a Colocalização Escala Rapidamente

Os provedores de nuvem acumularam 55,82% do tamanho do mercado canadense de centros de dados de inteligência artificial (IA) em 2024, impulsionados por campi de hiperescala de vários bilhões de dólares que atendem cargas de trabalho de IA internas e de terceiros. A construção da Microsoft em Quebec e os contratos de arrendamento da AWS em Montreal tipificam essa concentração. Enquanto isso, o segmento de colocalização tem previsão de crescer a um CAGR de 35,23% à medida que as empresas favorecem caminhos de migração com baixo investimento de capital e à medida que os pacotes de GPU como Serviço proliferam.

A mudança em direção à colocalização reflete o crescente conforto com a infraestrutura de IA terceirizada que ainda permite controles no nível de carga de trabalho. As Suítes de IA lançadas pela Cologix em 2024 pré-instalam resfriamento líquido direto ao chip, permitindo que os inquilinos alcancem 80 kW por rack sem retrofits mecânicos.[3]Cologix, "Soluções de data center otimizadas por IA", cologix.com As implantações de borda e empresariais permanecem comparativamente pequenas hoje, mas são estrategicamente vitais para inferência sensível à latência vinculada a corredores 5G. Coletivamente, esses subsegmentos diversificam a oferta e incorporam resiliência no mercado canadense de centros de dados de inteligência artificial (IA).

Por Componente: Software Comanda a Participação na Carteira Hoje, Hardware Impulsiona o Crescimento Incremental

O software capturou 45,83% da receita em 2024, refletindo o papel crítico das estruturas de orquestração, plataformas de MLOps e soluções de malha de dados na maximização da utilização de GPU. No entanto, o hardware crescerá mais rapidamente a um CAGR de 34,66% até 2030, à medida que os operadores investem em clusters H100, redes de fibra de 800 G e resfriamento por imersão líquida para suportar modelos de transformador.

A implantação de NVIDIA DGX SuperPods no site Q01 da QScale mostra como a intensidade de capital se inclina para a infraestrutura de silício e térmica à medida que a densidade aumenta. No lado do software, os agendadores de IA nativos do Kubernetes e as pilhas de aprendizado federado continuam a evoluir, garantindo fluxos de receita recorrentes mesmo com a estabilização dos ciclos de atualização de hardware. Juntos, os gastos equilibrados garantem que o mercado canadense de centros de dados de inteligência artificial (IA) mantenha o impulso de crescimento holístico.

Por Padrão de Nível: Nível IV Protege as Grandes Execuções de Treinamento, Nível III Alimenta a Borda

As instalações de Nível IV representaram 61,63% da participação do mercado canadense de centros de dados de inteligência artificial (IA) em 2024, devido aos designs de manutenção simultânea valorizados para trabalhos de treinamento de IA de vários milhões de dólares. Os caminhos de energia N+N e a redundância de resfriamento 2N mitigam o risco financeiro de épocas interrompidas.

As construções de Nível III, com previsão de registrar um CAGR de 35,76%, visam cargas de trabalho de inferência onde 99,982% de disponibilidade é suficiente e a disciplina de capital importa. A nova suíte da Digital Realty em Toronto usa UPS de 1+1 com loops de CDU no andar para equilibrar confiabilidade e custo. Essa estratificação de nível permite que os operadores alinhem os SLAs com a criticidade da aplicação, suportando um modelo de capacidade em camadas em todo o mercado canadense de centros de dados de inteligência artificial (IA).

Por Setor de Usuário Final: Serviços de TI Lideram, Mídia e Streaming Aceleram

As empresas de TI e ITES detinham 33,82% da receita em 2024 com a adoção antecipada de ambientes de desenvolvimento de IA generativa e cargas de trabalho de consultoria. Os provedores de internet e mídia digital exibem o CAGR mais elevado de 34,49%, escalando mecanismos de recomendação e fazendas de transcodificação ao vivo que demandam inferência contínua de baixa latência.

O uso no setor de Serviços Bancários, Financeiros e de Seguros (BFSI) está crescendo com análises de fraude em tempo real, enquanto os pilotos de saúde se concentram em diagnósticos por imagem assistidos por IA. A manufatura adota manutenção preditiva executada em nós de borda próximos às plantas. As agências governamentais buscam computação de IA soberana alinhada com as leis de custódia doméstica. Esses diversos fluxos de trabalho reforçam coletivamente a ampliação da base de clientes do setor canadense de centros de dados de inteligência artificial (IA).

Análise Geográfica

Quebec e Ontário geraram coletivamente aproximadamente 75% da receita de 2024, ancorando o mercado canadense de centros de dados de inteligência artificial (IA) nas províncias com abundante energia hidrelétrica, densas rotas de fibra óptica e proximidade direta com os centros de demanda empresarial. As tarifas abaixo de CAD 0,03 por kWh de Quebec e as 6.000 horas de resfriamento livre atraem megacampi como o da Microsoft na Cidade de Quebec e os sites da QScale em Lévis.

Ontário detém a maior receita provincial graças ao ecossistema de finanças e tecnologia de Toronto. As tarifas mais altas de CAD 0,13 por kWh são compensadas pelas preferências de colocalização dos clientes e pela redução da latência para os usuários finais. As instalações de Nível III e Nível IV em Markham, Brampton e no centro de Toronto continuam a crescer à medida que as cargas de trabalho de mídia digital e fintechs se expandem.

A Colúmbia Britânica está emergindo como o ponto de crescimento mais dinâmico; a Malha de IA de seis sites da Bell Canada adiciona 500 MW de capacidade movida a hidroeletricidade, aproveitando o vasto excedente de geração da província. Alberta, Manitoba e as províncias do Atlântico capturam implantações de borda menores, mas de crescimento rápido, atendendo verticais de recursos naturais, agricultura e logística portuária. Os corredores de fibra 5G interprovinciais conectam esses nós em uma malha nacional coesa, reforçando a dispersão do mercado canadense de centros de dados de inteligência artificial (IA).

Cenário Competitivo

Hiperescaladores globais, gigantes multinacionais de colocalização e especialistas nacionais compartilham um campo moderadamente concentrado. Microsoft, AWS e Google ancoram construções em escala utilitária, empilhando GPUs e ASICs proprietários para serviços de IA internos enquanto arrendam o excesso a empresas sob estruturas de nuvem soberana. Cologix, Digital Realty e Equinix visam suítes de IA multilocatárias com modelos de GPU de pagamento conforme o uso, respondendo à demanda empresarial por flexibilidade.

Especialistas canadenses emergentes como a QScale projetam campi greenfield sintonizados para resfriamento por imersão líquida e localização próxima a subestações, criando nichos de alto desempenho. As operadoras de telecomunicações Bell e Telus aproveitam o peering de rede e os imóveis de borda para se inserir na cadeia de fornecimento de IA, criando proposições híbridas de operadora de telecomunicações e computação.

A diferenciação competitiva centra-se na eficiência energética, nas credenciais de sustentabilidade e na velocidade de provisionamento de GPU, em vez de apenas na contagem de racks. Os operadores também cultivam pipelines de talentos regionais com universidades para mitigar a escassez de mão de obra qualificada. Espera-se que a atividade de fusões e aquisições se intensifique à medida que investidores internacionais buscam entrada no mercado canadense de centros de dados de inteligência artificial (IA) por meio de plataformas locais.

Líderes do Setor Canadense de Centros de Dados de Inteligência Artificial (IA)

Advanced Micro Devices, Inc.

NVIDIA Corporation

Green Revolution Cooling, Inc.

Vertiv Group Corp.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Schneider Electric lançou novas soluções de resfriamento líquido especificamente projetadas para o mercado canadense, abordando os desafios térmicos das cargas de trabalho de IA de alta densidade enquanto otimiza o desempenho para o clima frio do país, permitindo operações mais eficientes e menor consumo de energia.

- Março de 2025: A Vertiv apresentou seu mais recente produto, o CoolLoop Trim Cooler. Esta unidade foi projetada tanto para aplicações de resfriamento a ar quanto a líquido, visando especificamente implantações de IA e HPC (Computação de Alto Desempenho). O CoolLoop Trim Cooler opera com eficiência em diversas condições climáticas, tornando-o adequado para centros de dados com resfriamento híbrido ou resfriamento líquido, incluindo os do Canadá, bem como para as chamadas 'fábricas de IA'. A Vertiv afirma que esta solução pode reduzir o consumo anual de energia de resfriamento em até 70% por meio de operação por resfriamento livre e mecânico. Também economiza 40% mais espaço em comparação com os sistemas tradicionais.

- Setembro de 2024: A Microsoft iniciou a construção de uma instalação de CAD 1,3 bilhão na Cidade de Quebec, projetada para clusters de treinamento de IA, aproveitando 100% de energia hidrelétrica renovável.

- Agosto de 2024: A Cologix fez parceria com a Consensus Core para lançar GPU como Serviço em sites canadenses, oferecendo capacidade H100 e A100 sob demanda.

Escopo do Relatório do Mercado Canadense de Centros de Dados de Inteligência Artificial (IA)

A pesquisa abrange todo o espectro de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e outros. As tecnologias de software sob escrutínio abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional.

O estudo também avalia a distribuição geográfica dessas aplicações. Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto o hardware quanto o software utilizados nos vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado canadense de centros de dados de inteligência artificial (IA) em 2025?

O mercado está avaliado em USD 0,50 bilhão em 2025, a caminho de alcançar USD 2,16 bilhões até 2030.

O que está impulsionando os hiperescaladores a construir centros de dados de IA no Canadá?

Preços de energia hidrelétrica ultrabaixos, abundante energia renovável e incentivos federais de apoio reduzem o custo total de propriedade em comparação com muitas regiões dos EUA.

Qual província canadense oferece as tarifas de energia mais atrativas para cargas de trabalho de IA?

Quebec lidera com tarifas industriais próximas a CAD 0,029 por kWh, materialmente abaixo da média nacional.

Por que as instalações de Nível IV são dominantes nas implantações de IA no Canadá?

Execuções de treinamento de semanas de duração que valem milhões de dólares não podem tolerar tempo de inatividade, tornando o design de manutenção simultânea do Nível IV essencial.

Como as pequenas e médias empresas estão acessando capacidade de GPU sem grandes investimentos de capital?

Os provedores de colocalização agora oferecem pacotes de GPU como Serviço e modelos de DCaaS, permitindo que as empresas aluguem clusters H100 com base no consumo.

Página atualizada pela última vez em: