Tamanho e Participação do Mercado de GPU para Treinamento de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU para Treinamento de IA por Mordor Intelligence

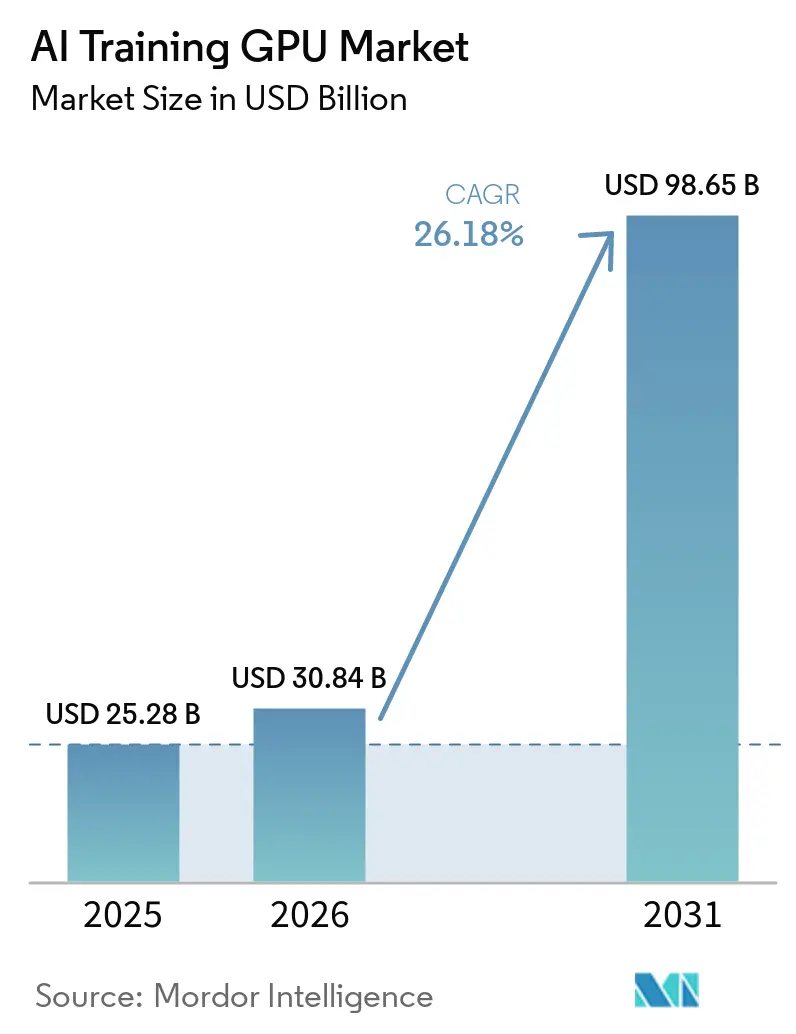

O tamanho do Mercado de GPU para Treinamento de IA deve crescer de 25,28 bilhões de USD em 2025 para 30,84 bilhões de USD em 2026 e está previsto para atingir 98,65 bilhões de USD até 2031, a um CAGR de 26,18% no período de 2026 a 2031. Planos recordes de despesas de capital por operadores de nuvem em hiperescala, programas soberanos de IA apoiados por governos e a transição para memória HBM3e de alta largura de banda estão se combinando para elevar a demanda por unidades e os preços médios de venda. As empresas de hiperescala responderam por mais de dois terços da receita de 2025, à medida que os clusters de treinamento escalaram para dezenas de milhares de GPUs, enquanto as empresas começaram a trazer cargas de trabalho de IA generativa para dentro de casa, a fim de controlar riscos de propriedade intelectual e taxas recorrentes de API. Os fornecedores de memória capturaram valor desproporcional porque os módulos HBM3e adicionaram 40-50% aos custos de lista de materiais, e as restrições de embalagem prolongaram os prazos de entrega para nova capacidade. As aquisições governamentais, especialmente na Ásia-Pacífico, adicionaram uma camada constante de demanda de base que compensou parcialmente o impacto negativo dos controles de exportação na China e em partes do Oriente Médio.

Principais Conclusões do Relatório

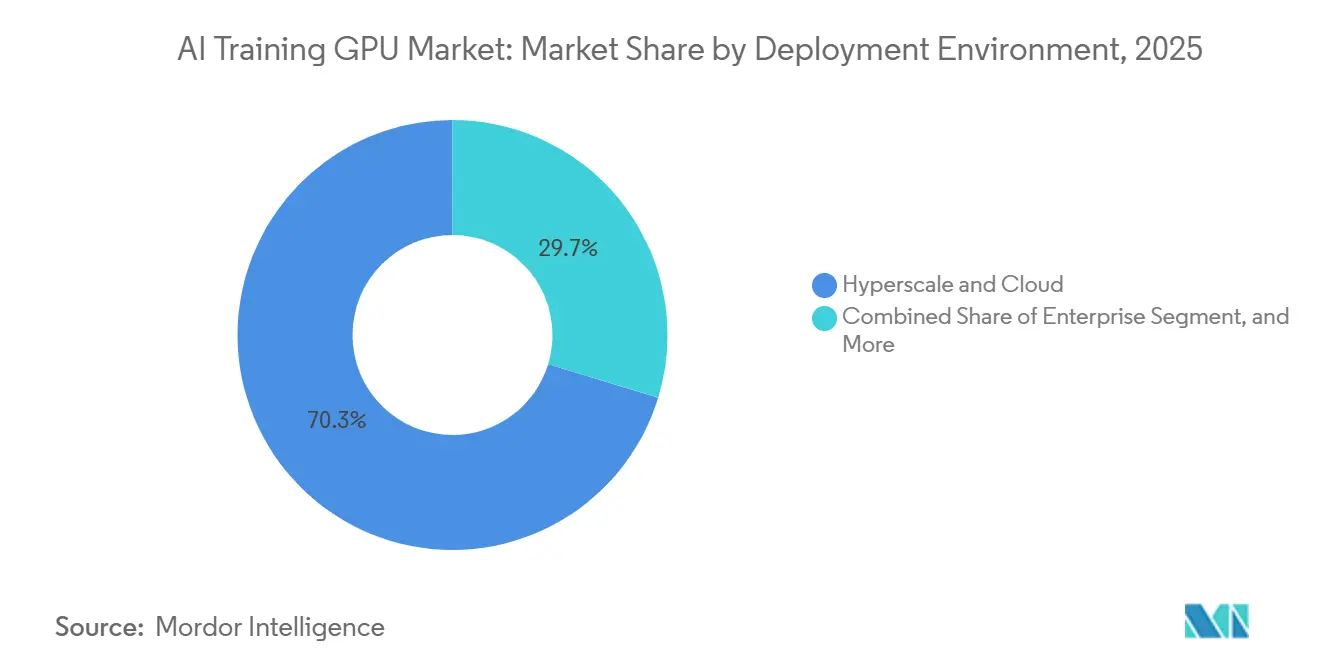

- Por ambiente de implantação, as instalações de hiperescala e nuvem lideraram com 70,27% de participação na receita em 2025, enquanto as instalações empresariais estão projetadas para registrar a expansão mais rápida, com um CAGR de 26,71% até 2031.

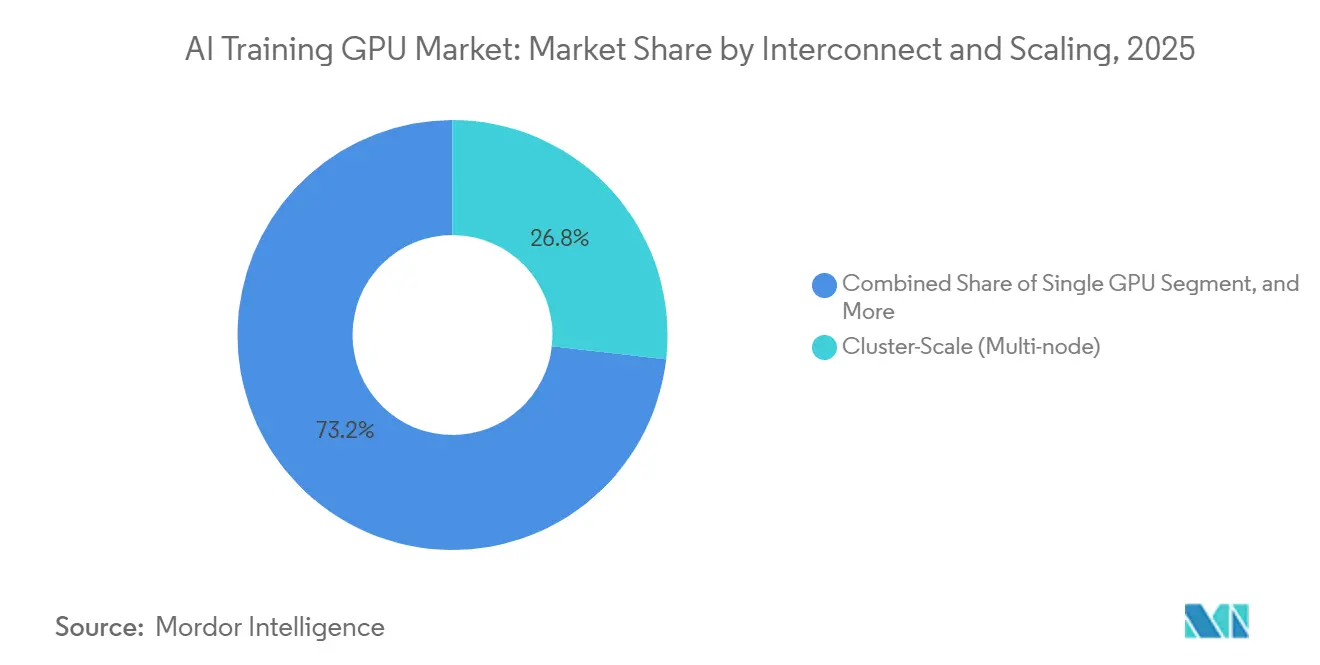

- Por interconexão e escalabilidade, as arquiteturas de escala de cluster mantiveram a posição de liderança com 56,33% da participação no Mercado de GPU para Treinamento de IA em 2025, e o mesmo segmento também deve registrar o crescimento mais rápido, com um CAGR de 26,92% ao longo do período de previsão.

- Por tipo de memória, as GPUs baseadas em HBM dominaram com 53,47% de participação na receita em 2025; dentro desta categoria, as configurações HBM3e devem crescer mais rapidamente, com um CAGR de 26,98%, à medida que o fornecimento aumenta e a adoção se amplia entre 2026 e 2031.

- Por carga de trabalho de treinamento por uso final, o treinamento de modelos fundacionais e de grandes modelos de linguagem respondeu pela maior fatia, com 49,72% da receita de 2025, sendo também o segmento de carga de trabalho de expansão mais rápida, com um CAGR projetado de 26,64%.

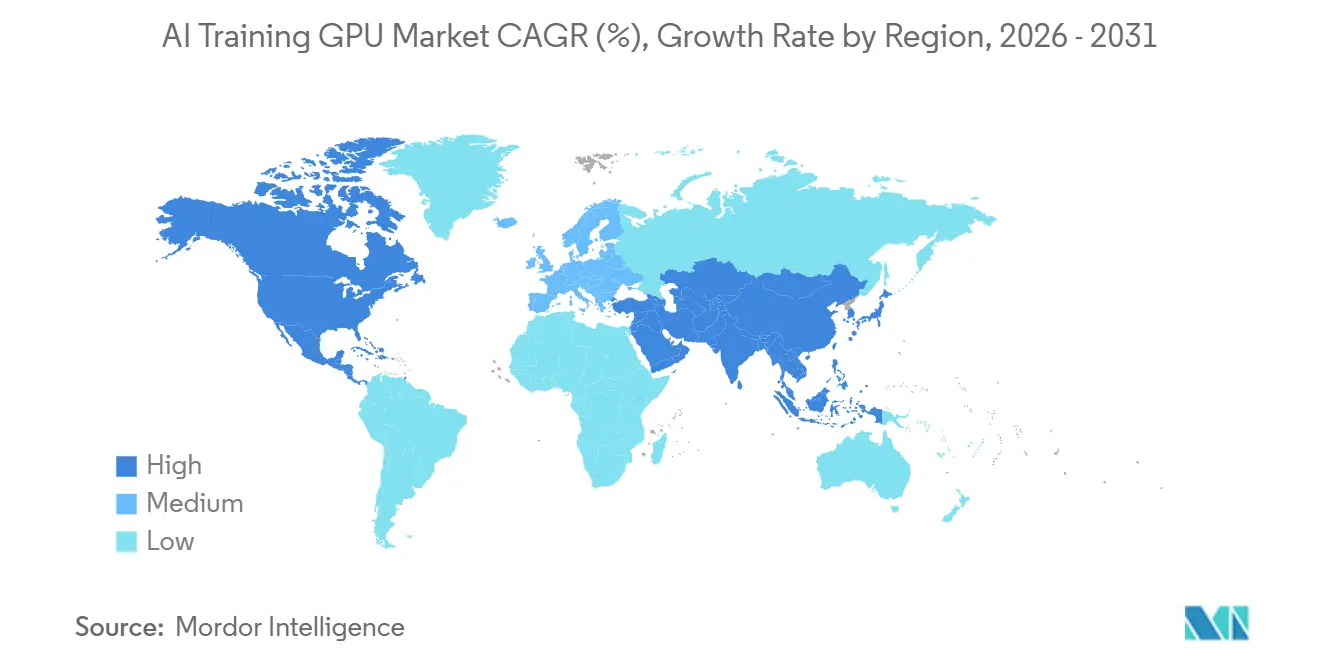

- Por geografia, a Ásia-Pacífico gerou a maior receita, com 67,43% em 2025, e está prevista para permanecer a região de crescimento mais rápido, com um CAGR de 26,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Treinamento de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Generalizada de IA Generativa em Cargas de Trabalho Empresariais | +7.2% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalabilidade Rápida dos Investimentos em Infraestrutura de Treinamento de IA em Hiperescala | +6.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Pilhas de Memória HBM3 e HBM3e Avançadas Impulsionando os Preços Médios de Venda de GPUs | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de Iniciativas Soberanas de IA Impulsionando as Aquisições Governamentais | +3.4% | Núcleo na Ásia-Pacífico, com expansão para Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Padrões de Interconexão Aberta Neutros ao Fornecedor, como a Convergência NVLink-CXL | +2.1% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Surgimento do Resfriamento Líquido como Padrão para GPUs de Treinamento de Alto TDP | +1.8% | Global, liderança em instalações de hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de IA Generativa em Cargas de Trabalho Empresariais

As empresas migraram clusters de treinamento para instalações próprias em 2025 e 2026 para proteger dados proprietários, reduzir cobranças de inferência baseadas em API e ajustar modelos em corpora específicos do setor. A Dell Technologies relatou que mais de 4.000 clientes da AI Factory adquiriram sistemas de 8 a 32 GPUs para casos de uso em saúde, finanças e jurídico. Empresas de serviços profissionais instalaram racks NVIDIA GB300 NVL72 para projetos internos, elevando a demanda empresarial de uma base insignificante em 2023 para uma contribuição de mercado de dígito único elevado até 2025. O custo total de propriedade de três anos por rack gira em torno de 2 a 5 milhões de USD, mas as organizações justificam o gasto em relação às potenciais taxas anuais por token que excedem 0,5 milhão de USD nos modelos de cobrança de terceiros. A economia incentiva arquiteturas híbridas que mantêm cargas de trabalho sensíveis protegidas por firewall, enquanto tarefas menos críticas são enviadas para a nuvem. Os fornecedores de GPU que oferecem licenciamento flexível e suporte a multilocação estão, portanto, conquistando participação incremental.

Escalabilidade Rápida dos Investimentos em Infraestrutura de Treinamento de IA em Hiperescala

Microsoft, Google, Amazon, Meta e Oracle sinalizaram coletivamente cerca de 700 bilhões de USD em desembolsos de capital para infraestrutura de IA até 2027, com 40-50% destinados a clusters de treinamento. O Projeto Jupiter da Oracle e da OpenAI no Texas, por si só, tem um orçamento de 165 bilhões de USD e planeja instalar mais de 1 milhão de GPUs antes de 2030. As reservas de capacidade agora abrangem vários anos, de modo que as metas de utilização subiram para a faixa de 70-80%, bem acima dos níveis de 2023. Provedores independentes como Applied Digital e IREN garantiram compromissos de arrendamento de vários bilhões de dólares para fornecer capacidade de GPU como serviço, confirmando a demanda sustentada de hiperescala. A mudança para capacidade pré-adquirida comprime os buffers de tempo ocioso e aumenta o consumo de base, impulsionando uma demanda consistente por remessas de GPU ao longo de 2026-2028.

Transição para Pilhas de Memória HBM3 e HBM3e Avançadas Impulsionando os Preços Médios de Venda de GPUs

A HBM compreende até metade da lista de materiais de uma GPU de treinamento, e a mudança de HBM2e para HBM3e elevou os preços médios de venda por unidade em 8.000 a 12.000 USD entre 2024 e o início de 2026. A SK hynix iniciou a produção em massa de pacotes HBM3e de 12 camadas no final de 2025, e a Samsung seguiu com pilhas de 16 camadas destinadas ao volume de 2027. A HBM3E Gen2 da Micron, em amostragem em 2026, fornece largura de banda de 1,5 TB/s por pilha, permitindo que as GPUs excedam 2 PFLOPS de rendimento sustentado. O fornecimento restrito e os prazos de entrega de 12 a 18 meses mantêm os preços firmes, e as empresas de hiperescala com contratos plurianuais já reservaram a maior parte da produção de 2026, empurrando os compradores menores para um mercado spot que negocia 30% acima dos níveis contratuais. Os preços elevados de memória, portanto, sustentam a expansão da receita mesmo que os custos de die lógico se moderem em nós de processo maduros.

Proliferação de Iniciativas Soberanas de IA Impulsionando as Aquisições Governamentais

Os governos alocaram 15 a 20 bilhões de USD para computação de IA doméstica durante 2025-2026, buscando soberania de dados e autonomia de segurança nacional. A Missão IndiaAI da Índia, no valor de Rs 10.300 crore (1,23 bilhão de USD), visa implantar 10.000 GPUs em instituições públicas, enquanto o Japão reservou JPY 2 trilhões (13,2 bilhões de USD) para estabelecer centros de treinamento em Tóquio e Osaka. O Canadá comprometeu CAD 890 milhões (650 milhões de USD) para clusters soberanos que garantem a residência local de dados.[1]Secretaria de Imprensa do Governo da Índia, Governo da Índia, "Página Inicial da Secretaria de Imprensa do Governo da Índia," pib.gov.in As regras de aquisição enfatizam cláusulas de montagem doméstica e transferência de tecnologia, favorecendo campeões regionais de semicondutores, como o Ascend da Huawei na China e a Preferred Networks no Japão. Embora esses mandatos adicionem 3-5% de demanda anual, eles fragmentam o cenário de fornecedores e introduzem divergências de especificação que os fornecedores globais precisam navegar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Persistentes na Cadeia de Suprimentos em Capacidade de Embalagem Avançada | -3.8% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do Custo Total de Propriedade para Implantações de GPU em Escala de Cluster | -2.9% | Global, maior sensibilidade na Europa | Médio prazo (2-4 anos) |

| Controles Geopolíticos de Exportação de GPUs de Alto Desempenho para China e Oriente Médio | -2.4% | China e Oriente Médio, com expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescente Concorrência de Aceleradores de IA Personalizados e ASICs | -2.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Persistentes na Cadeia de Suprimentos em Capacidade de Embalagem Avançada

As linhas CoWoS da TSMC operaram com plena utilização em 2025, porque a demanda de GPU, HPC e redes coletivamente excedeu a capacidade em cerca de um terço. Os prazos de entrega se estenderam para 12 a 18 meses, forçando os fornecedores a priorizar as entregas para empresas de hiperescala com compromissos plurianuais e deixando as empresas com atrasos de até nove meses. Planos para aumentar a produção de CoWoS em 50% durante 2026 e dobrá-la até 2028 estão em andamento, mas cada nova linha custa de 1 a 1,5 bilhão de USD e requer uma longa qualificação de equipamentos.[2]TSMC, "Planos de Expansão de Capacidade CoWoS," investor.tsmc.com Abordagens concorrentes, como o I-Cube da Samsung e o Foveros da Intel, ainda não atingiram a fabricação de alto volume para terceiros, portanto, é improvável que a escassez diminua significativamente antes de 2027. O gargalo limita o crescimento anual de remessas a meados dos 30%, mesmo que a demanda potencial suporte 50-60%, concedendo às empresas de hiperescala com alocações garantidas uma vantagem estrutural.

Aumento do Custo Total de Propriedade para Implantações de GPU em Escala de Cluster

Eletricidade e resfriamento representam mais da metade do custo total de três anos de um cluster de treinamento, com preços regionais de energia variando de 0,10 a 0,30 USD por kWh. Uma instalação de 1.000 GPUs operando a 1,5 MW incorre em 1,3 a 3,9 milhões de USD em taxas anuais de energia antes de considerar as reformas de resfriamento. Os sistemas de resfriamento líquido direto ao chip custam atualmente de 0,5 a 1 milhão de USD por MW de capacidade. A rede eleva ainda mais os gastos: um tecido de 10.000 GPUs construído em InfiniBand de 400 Gb/s precisa de mais de 80.000 transceivers no valor de 40 a 60 milhões de USD. Essa economia favorece os operadores com contratos de energia renovável ou nuclear barata e escala suficiente para amortizar a infraestrutura, enquanto as empresas de médio porte migram cada vez mais para acordos de GPU como serviço que trocam personalização por menores necessidades de capital inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ambiente de Implantação: Dominância da Hiperescala e Crescente Demanda Empresarial

As instalações de hiperescala e nuvem responderam por 70,27% da receita de 2025 no Mercado de GPU para Treinamento de IA, refletindo implantações rotineiras de clusters com mais de 10.000 GPUs. As empresas, no entanto, estão se aproximando, avançando a um CAGR de 26,71% até 2031, à medida que as cargas de trabalho internas de ajuste fino crescem. O tamanho do Mercado de GPU para Treinamento de IA para compradores empresariais está previsto para se expandir de forma constante, à medida que mais organizações avaliam o controle de propriedade intelectual em relação aos custos de nuvem. As instituições governamentais e de pesquisa, apoiadas por mandatos soberanos, estão adicionando demanda incremental que diversifica a base de clientes.

Os padrões de aquisição diferem acentuadamente. As empresas de hiperescala garantem fornecimento plurianual de GPU e HBM, capturando assim preços favoráveis e alocação garantida durante escassez. As empresas frequentemente compram estoque no mercado spot, que vem com sobretaxas de 30% e prazos de entrega mais longos. As licitações governamentais estipulam cada vez mais a montagem local, direcionando contratos para campeões regionais e limitando a oportunidade endereçável para fornecedores sujeitos a restrições de exportação. Essa bifurcação cria cadeias de suprimentos paralelas que os fornecedores globais precisam gerenciar para sustentar o crescimento da receita sem violar os regimes de licenciamento.

Por Tipo de Memória: HBM3e Sustenta Valorização Premium

Os aceleradores equipados com HBM responderam por 53,47% do valor de 2025, reduzindo significativamente a participação de mercado dos produtos GDDR, que agora são usados principalmente para modelos legados de visão e recomendação. A introdução da HBM3e na produção em massa levou a um aumento acentuado nos preços médios de venda, solidificando ainda mais a dominância das placas baseadas em HBM no Mercado de GPU para Treinamento de IA, com um CAGR de 26,98% ao longo do período de previsão. Este segmento está projetado para manter sua liderança no mix de valor até 2031. A cadeia de suprimentos de HBM é controlada por três fornecedores-chave — SK hynix, Samsung e Micron — criando uma estrutura de mercado oligopolista que garante margens estáveis para esses participantes.

Embora as GPUs com GDDR continuem a atender cargas de trabalho de parâmetros menores, as equipes de desenvolvimento de software estão preferindo cada vez mais uma pilha HBM unificada. Essa mudança é impulsionada pela necessidade de evitar as complexidades e ineficiências associadas a fluxos de otimização duplos. A amostragem antecipada da HBM4 no final de 2027 deve elevar a largura de banda por pacote para aproximadamente 2 TB/s, reforçando a tendência de preços premium no mercado. Os fornecedores que não conseguirem garantir alocações suficientes de HBM correm o risco de perder participação de mercado, especialmente à medida que os tamanhos dos modelos transformer excedem 100 bilhões de parâmetros. Nesses cenários, a largura de banda de memória torna-se o fator crítico que influencia os tempos de treinamento, superando a densidade de computação em importância.

Por Interconexão e Escalabilidade: Arquiteturas de Escala de Cluster Lideram o Crescimento

Os sistemas multinós em escala de cluster capturaram 56,33% do mercado em 2025 e estão projetados para crescer a impressionantes 26,92% ao ano até 2031, tornando-o o segmento de crescimento mais rápido entre os níveis de escalabilidade. As configurações de GPU única estão perdendo relevância para o treinamento, pois são cada vez mais incapazes de atender às demandas das cargas de trabalho modernas de IA. Enquanto isso, os servidores de 8 GPUs continuam a servir como o bloco de construção empresarial padrão, oferecendo um equilíbrio entre desempenho e escalabilidade. As iniciativas de interconexão aberta, como UALink e a especificação CXL 3.1, estão desempenhando um papel fundamental na comoditização da largura de banda e na habilitação do agrupamento de aceleradores heterogêneos, o que é crítico para lidar com a crescente complexidade dos modelos de IA.[3]Consórcio CXL, "Especificação CXL 3.1 Ratificada," computeexpresslink.org

A participação de mercado de GPU para Treinamento de IA para tecidos proprietários deve enfrentar pressão à medida que as empresas de hiperescala adotam cada vez mais switches neutros ao fornecedor. Esses switches não apenas reduzem custos, mas também ajudam a evitar a dependência de um único fornecedor, proporcionando maior flexibilidade às empresas. O NVLink 5.0 permanece como a interconexão dominante dentro dos servidores, fornecendo uma alta largura de banda de 1,8 TB/s por link. No entanto, a conectividade entre nós está gradualmente transitando para padrões abertos que visam atingir larguras de banda de até 1 TB/s. Espera-se que essa mudança em direção a padrões abertos impacte ligeiramente as margens brutas gerais das soluções de GPU, com uma potencial redução na lucratividade projetada para 2028.

Por Carga de Trabalho de Treinamento por Uso Final: Modelos Fundacionais Ancoram os Gastos

Os modelos fundacionais e de grandes modelos de linguagem geraram 49,72% da receita de 2025 e estão no caminho para crescer 26,64% ao ano até 2031, à medida que a IA conversacional, a geração de código e as aplicações multimodais proliferam. A visão computacional cresce mais lentamente, mas permanece vital para sistemas autônomos e imagens médicas, enquanto as cargas de trabalho de fala e tradução mantêm uma fatia de nicho, porém estável. Os sistemas de recomendação, antes hospedados predominantemente em GPUs com GDDR, agora migram cada vez mais para plataformas HBM, à medida que as tabelas de incorporação se expandem para o território de trilhões de parâmetros.

Aceleradores especializados, como o TPU v6e do Google e a família Trainium da Amazon, são cada vez mais adotados para cargas de trabalho internas específicas, particularmente quando seus designs personalizados oferecem vantagens de desempenho ou custo. No entanto, as GPUs continuam a manter uma vantagem competitiva para a iteração rápida de pesquisa, em grande parte devido aos seus ecossistemas de software maduros e bem estabelecidos e às arquiteturas altamente adaptáveis. Essa combinação garante que as GPUs permaneçam um componente crítico no cenário de treinamento de IA, assegurando uma demanda de base significativa, mesmo que as soluções de silício personalizado gradualmente reduzam a participação de mercado de GPU discreta nas contas de hiperescala.

Análise Geográfica

A Ásia-Pacífico contribuiu com 67,43% da receita global de 2025 e está prevista para sustentar um CAGR de 26,59% até 2031. A China acelerou a adoção doméstica de aceleradores após os controles de exportação dos EUA, com o Ascend 910B da Huawei e o Biren BR104 capturando cerca de um quarto da demanda interna. O programa de JPY 2 trilhões (13,2 bilhões de USD) do Japão e a missão de 1,23 bilhão de USD da Índia sustentam o crescimento, enquanto a Coreia do Sul aproveita seu poder de fornecimento de memória para negociar preços competitivos em pacotes. Singapura e Malásia estão emergindo como centros regionais de data centers graças a estruturas de políticas favoráveis, incentivos fiscais e acesso a cabos submarinos.

A América do Norte permanece o epicentro dos desembolsos de hiperescala. O Projeto Jupiter de 165 bilhões de USD da Oracle e da OpenAI no Texas e a expansão das regiões de IA do Azure pela Microsoft mantêm a intensidade de capital elevada. A energia hidrelétrica, nuclear e a gás de menor custo permite uma economia de custo total favorável em comparação com a Europa, onde a eletricidade pode custar 3 vezes a média dos EUA. O projeto soberano de computação de CAD 890 milhões (650 milhões de USD) do Canadá está construindo capacidade regional, enquanto o México está atraindo investimentos de nearshore para cargas de trabalho de treinamento de modelos em língua espanhola.

A Europa fica atrás em valor absoluto, mas está fechando a lacuna por meio da iniciativa exascale de EUR 7 bilhões (7,5 bilhões de USD) da Empreendimento Conjunto EuroHPC.[4]Empreendimento Conjunto EuroHPC, "Financiamento para Supercomputadores Exascale Europeus," eurohpc-ju.europa.eu Alemanha e França estão adicionando clusters de mais de 10.000 GPUs em laboratórios nacionais, e o Recurso de Pesquisa em IA do Reino Unido, no valor de GBP 500 milhões (630 milhões de USD), garante acesso doméstico à computação de treinamento. A sobrecarga regulatória da Lei de IA da UE pode consolidar a demanda entre instituições maiores que conseguem absorver os custos de conformidade. No geral, os gastos geográficos permanecem concentrados, mas cada vez mais equilibrados por projetos financiados soberanamente que diversificam as aquisições.

Cenário Competitivo

O principal fornecedor detinha aproximadamente 80% de participação de mercado em 2025, destacando a natureza altamente concentrada do Mercado de GPU para Treinamento de IA. No entanto, as empresas de hiperescala estão cada vez mais avançando com chips proprietários. Por exemplo, o TPU v6e do Google, o Trainium2 da Amazon e o Maia 100 da Microsoft coletivamente lidaram com uma estimativa de 15-20% das cargas de trabalho de treinamento internas durante 2025. O Google treinou exclusivamente o Gemini 2.0 em TPUs, demonstrando sua capacidade de alcançar paridade de desempenho com GPUs para arquiteturas específicas. Enquanto isso, o Trainium3 da Amazon, com lançamento previsto para meados de 2027, já garantiu a Meta como um adotante-chave, sinalizando crescente interesse em soluções alternativas.

O MI350X da AMD iniciou remessas em volume em dezembro de 2025, visando contas empresariais que buscam ativamente a diversificação de fornecedores. Da mesma forma, o Gaudi3 da Intel obteve certificação PyTorch e TensorFlow no início de 2026, abordando uma lacuna crítica em compatibilidade de software e se posicionando como um concorrente viável. Startups como Cerebras e SambaNova estão focando em segmentos de nicho, como treinamento em escala de wafer e aceleradores de fluxo de dados, respectivamente. No entanto, apesar de suas abordagens inovadoras, a adoção generalizada do ecossistema para essas startups permanece limitada, pois enfrentam desafios para competir com players estabelecidos.

Os esforços para desenvolver padrões de interconexão aberta, como os liderados pelo consórcio Ultra Accelerator Link, juntamente com as mudanças do setor em direção a arquiteturas de chiplet, representam riscos potenciais para os players estabelecidos. Esses desenvolvimentos poderiam corroer as margens brutas ao reduzir a vantagem competitiva de tecidos fortemente integrados. As patentes registradas durante 2025-2026 enfatizam avanços em tiles de computação e memória desagregados, criando oportunidades para empresas fabless aproveitarem tecnologias de embalagem terceirizadas. Apesar dessas tendências emergentes, a liderança do player estabelecido permanece firmemente ancorada, apoiada pela adoção generalizada do CUDA, um ecossistema robusto de desenvolvedores e cadeias de ferramentas bem estabelecidas que continuam a fornecer uma vantagem competitiva significativa.

Líderes do Setor de GPU para Treinamento de IA

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A NVIDIA apresentou a arquitetura Rubin com suporte a HBM4 e 3 PFLOPS de rendimento de treinamento, com amostragem planejada para o final de 2026.

- Março de 2026: Oracle e OpenAI expandiram o Projeto Jupiter no Texas, elevando os planos de capacidade para mais de 1 milhão de GPUs até 2030.

- Fevereiro de 2026: A SK hynix iniciou remessas em massa de pilhas HBM3e de 16 camadas oferecendo 48 GB por pacote para clientes de hiperescala.

- Janeiro de 2026: A Amazon Web Services anunciou o Trainium3, oferecendo desempenho 6× superior ao do Trainium2, com lançamento regional previsto para meados de 2027.

Escopo do Relatório Global do Mercado de GPU para Treinamento de IA

O Mercado de GPU para Treinamento de IA refere-se ao mercado global de unidades de processamento gráfico (GPUs) especificamente projetadas e implantadas para treinar modelos de inteligência artificial (IA). Essas GPUs são otimizadas para computação paralela em larga escala, alta largura de banda de memória e capacidades avançadas de interconexão, permitindo o treinamento eficiente de modelos complexos, como grandes modelos de linguagem (LLMs), sistemas de visão computacional e outras arquiteturas de aprendizado profundo.

O Relatório do Mercado de GPU para Treinamento de IA é Segmentado por Ambiente de Implantação (Hiperescala/Nuvem, Empresarial e Governo e Pesquisa), Tipo de Memória (HBM2e, HBM3, HBM3e, HBM4 e Baseada em GDDR), Interconexão e Escalabilidade (GPU Única, Multi-GPU Intra-Nó e Escala de Cluster Multinó), Carga de Trabalho de Treinamento por Uso Final (Modelos Fundacionais/LLM, Visão Computacional, Fala/NLP e Sistemas de Recomendação) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hiperescala / Nuvem |

| Empresarial |

| Governo e Pesquisa |

| HBM | HBM2e |

| HBM3 | |

| HBM3e | |

| HBM4 | |

| Baseada em GDDR | Treinamento de Baixo Desempenho / Legado |

| GPU Única |

| Multi-GPU (Intra-Nó) |

| Escala de Cluster (Multinó) |

| Treinamento de Modelos Fundacionais / LLM |

| Treinamento de Visão Computacional |

| Modelos de Fala / NLP |

| Sistemas de Recomendação / Modelos de Grafos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Ambiente de Implantação | Hiperescala / Nuvem | |

| Empresarial | ||

| Governo e Pesquisa | ||

| Por Tipo de Memória | HBM | HBM2e |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Baseada em GDDR | Treinamento de Baixo Desempenho / Legado | |

| Por Interconexão e Escalabilidade | GPU Única | |

| Multi-GPU (Intra-Nó) | ||

| Escala de Cluster (Multinó) | ||

| Por Carga de Trabalho de Treinamento por Uso Final | Treinamento de Modelos Fundacionais / LLM | |

| Treinamento de Visão Computacional | ||

| Modelos de Fala / NLP | ||

| Sistemas de Recomendação / Modelos de Grafos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado do Mercado de GPU para Treinamento de IA?

O tamanho do Mercado de GPU para Treinamento de IA é de 30,84 bilhões de USD em 2026 e está projetado para atingir 98,65 bilhões de USD até 2031, registrando um CAGR de 26,18%.

Qual segmento está se expandindo mais rapidamente nas implantações de GPU para treinamento de IA?

Os sistemas multinós em escala de cluster estão avançando a um CAGR de 26,92% até 2031, à medida que o treinamento de modelos fundacionais abrange cada vez mais dezenas de milhares de GPUs.

Por que as GPUs baseadas em HBM estão absorvendo a maior parte do valor de mercado?

A memória HBM3e fornece largura de banda em escala de terabytes essencial para modelos transformer, e seu fornecimento limitado aliado aos preços premium elevaram as GPUs com HBM para 53,47% do valor de mercado de 2025.

Como os mandatos soberanos de IA estão afetando os padrões de aquisição?

Os programas governamentais da Índia, Japão e Canadá exigem capacidade doméstica e transferência de tecnologia, criando demanda incremental enquanto favorecem fornecedores regionais de semicondutores em detrimento de fornecedores estrangeiros sujeitos a restrições de exportação.

Quais desafios limitam as pequenas e médias empresas na construção de clusters de treinamento próprios?

O alto custo total de propriedade, incluindo energia a 0,10-0,30 USD por kWh e reformas caras de resfriamento líquido, empurra muitas empresas de médio porte para modelos de GPU como serviço, apesar das concessões em personalização.

Qual tecnologia emergente poderia alterar a economia futura de interconexão de GPUs?

Padrões neutros ao fornecedor, como UALink e CXL 3.1, visam comoditizar a largura de banda de GPU para GPU, potencialmente reduzindo as margens brutas dos fornecedores de interconexão proprietária até o final da década.

Página atualizada pela última vez em: