Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

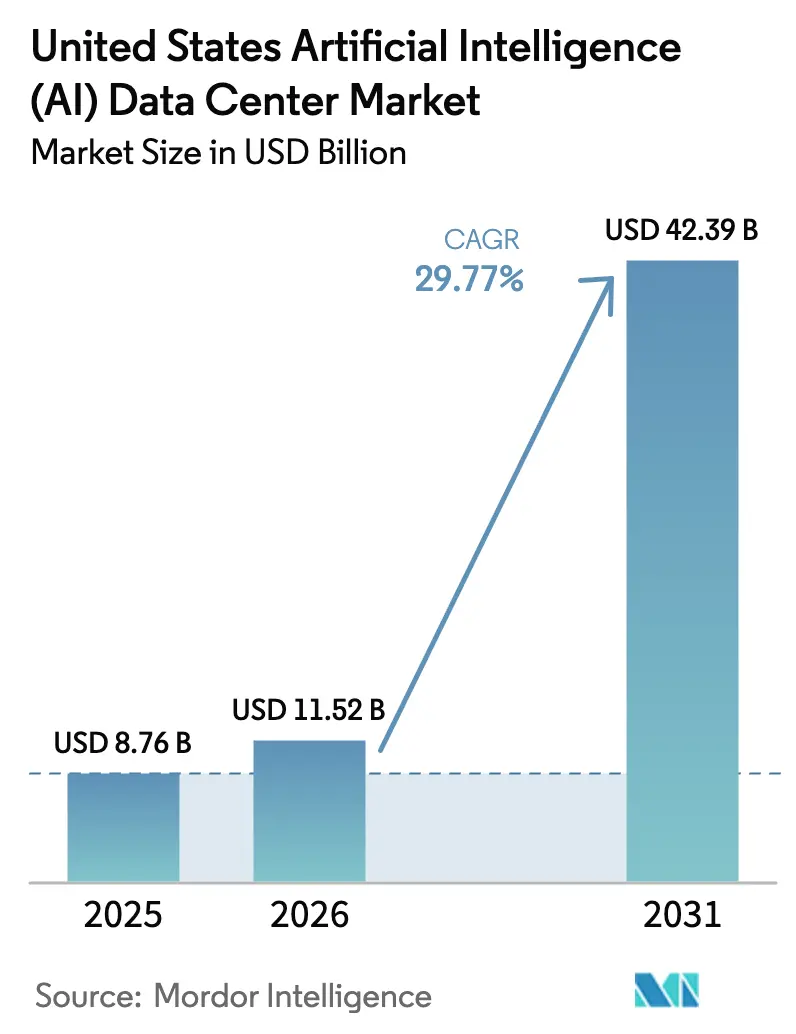

| Tamanho do mercado no ano base (2025) | 8.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Data Centers de Inteligência Artificial dos Estados Unidos está projetado para se expandir de USD 8,76 bilhões em 2025 e USD 11,52 bilhões em 2026 para USD 42,39 bilhões até 2031, registrando um CAGR de 29,77% entre 2026 e 2031.

As cargas de trabalho explosivas de IA generativa estão elevando as densidades de energia dos racks acima de 100 quilowatts, remodelando a distribuição elétrica e o design de resfriamento líquido. Os provedores de nuvem em hiperescala continuam a dominar as adições de capacidade por meio de programas de autoconstrução de vários bilhões de dólares, enquanto o segmento de colocation desfruta do crescimento mais rápido à medida que as empresas buscam espaço pronto para IA. Os gastos com hardware, especialmente para clusters de GPU e redes de alta largura de banda, estão se expandindo mais rapidamente do que os gastos com software, à medida que os operadores correm para implantar aceleradores de próxima geração. Os rigorosos requisitos de tempo de atividade mantêm as instalações de Nível IV na liderança, e os incentivos fiscais mais a disponibilidade de energia renovável estão deslocando novas construções para metrópoles secundárias com maior capacidade de energia.

Principais Conclusões do Relatório

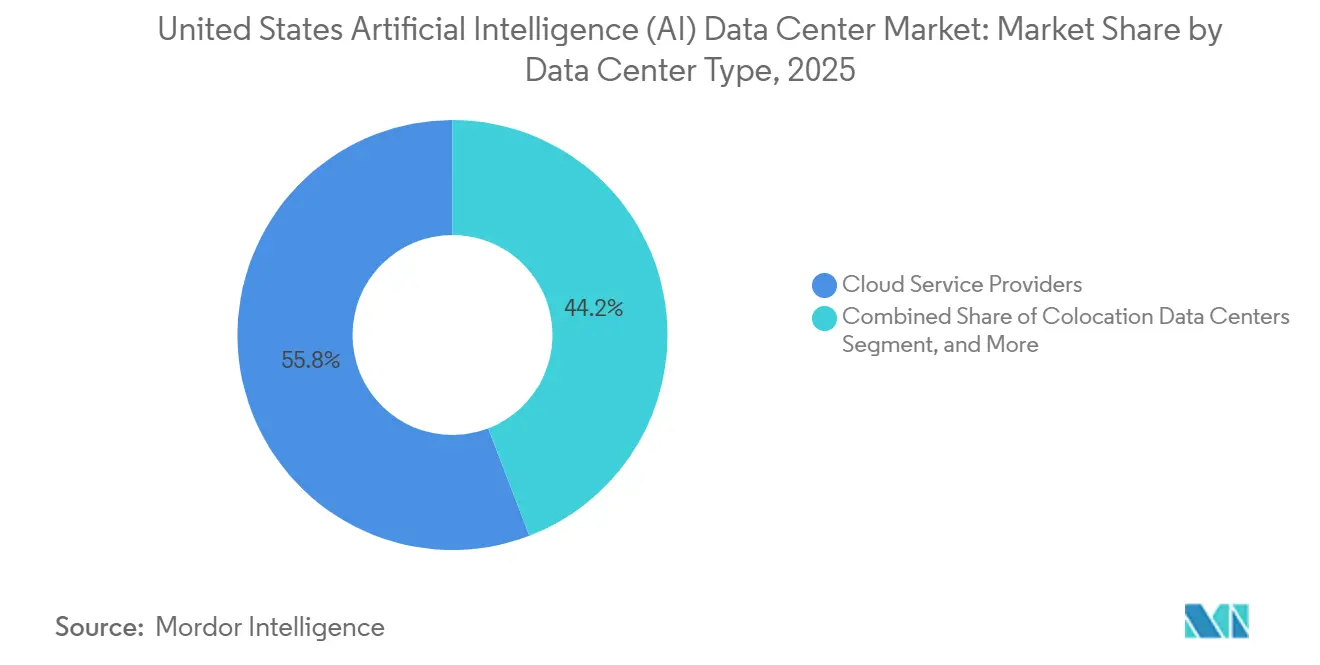

- Por tipo de data center, os provedores de serviços em nuvem detinham 55,82% da participação do mercado de data centers de inteligência artificial dos Estados Unidos em 2025, enquanto o segmento de colocation está projetado para registrar um CAGR de 31,22% até 2031.

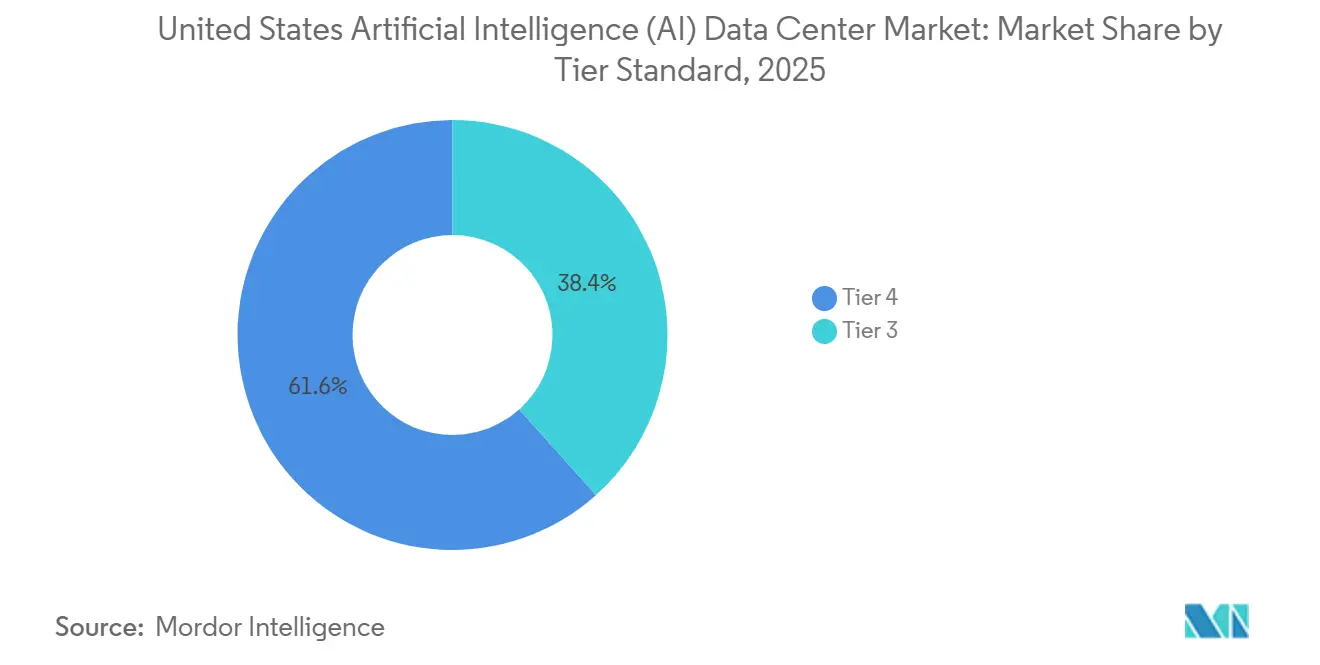

- Por padrão de nível, as instalações de Nível IV capturaram 61,63% da participação de receita em 2025 no mercado de data centers de inteligência artificial dos Estados Unidos; o Nível III está previsto para se expandir a um CAGR de 32,09% durante 2026-2031.

- Por componente, o software comandou 45,83% do tamanho do mercado de data centers de inteligência artificial dos Estados Unidos em 2025; os gastos com hardware estão prontos para crescer a um CAGR de 30,56% até 2031.

- Por setor de usuário final, TI e ITES responderam por 33,82% da participação do tamanho do mercado de data centers de inteligência artificial dos Estados Unidos em 2025, enquanto a Internet e a mídia digital estão projetadas para registrar um CAGR de 30,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Clusters de GPU de IA Generativa por Hiperescaladores dos EUA | +8.2% | Nacional, concentrado na Virgínia, Texas, Oregon | Médio prazo (2-4 anos) |

| Incentivos da Lei CHIPS dos EUA Acelerando a Cadeia de Suprimentos Doméstica de Chips de IA | +4.1% | Nacional, com foco no Arizona, Ohio, Nova York | Longo prazo (≥ 4 anos) |

| Implantações de Borda Otimizadas para IA Apoiando o Lançamento de 5G e Veículos Autônomos | +3.7% | Metrópoles urbanas, corredores automotivos | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Emissão Líquida Zero Impulsionando a Otimização de Energia Habilitada por IA | +2.9% | Global, adoção antecipada na Califórnia, Washington | Longo prazo (≥ 4 anos) |

| Mercados Secundários Oferecendo Baixa Latência e PPAs Renováveis para Instalações de IA | +2.3% | Núcleo da APAC, transbordamento para metrópoles secundárias dos EUA | Curto prazo (≤ 2 anos) |

| Ordem FERC 2222 Habilitando Receitas de Resposta à Demanda de Data Centers de IA | +1.8% | Nacional, regiões com restrições de rede priorizadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Clusters de GPU de IA Generativa por Hiperescaladores dos EUA

A Microsoft reservou USD 80 bilhões para capacidade de IA do Azure, enquanto a Amazon está investindo USD 100 bilhões em novos data centers específicos para IA. Ambos os projetos dependem de milhares de GPUs H100, cada uma consumindo um TDP de 700 watts.[1]Microsoft Corp., "Iniciativa de Infraestrutura de IA Stargate," microsoft.com A NVIDIA registrou USD 30,8 bilhões em receita de data centers no exercício fiscal de 2025, à medida que chegavam pedidos de clusters superiores a 100.000 GPUs. Densidades de rack próximas a 150 quilowatts exigem resfriamento líquido completo e barramentos reprojetados. As Unidades de Processamento de Tensor do Google e os chips Trainium da Amazon ilustram um caminho de silício interno que reduz a dependência de fornecedores externos de GPU. A construção de IA de USD 65 bilhões da Meta até 2025 abrange 600.000 aceleradores da classe H100 e impulsiona a demanda excedente para instalações de colocation.

Incentivos da Lei CHIPS dos EUA Acelerando a Cadeia de Suprimentos Doméstica de Chips de IA

O fundo de USD 52,7 bilhões da Lei CHIPS e Ciência está direcionando fábricas de nós avançados para o Arizona, Ohio e Nova York.[2]Departamento de Comércio dos EUA, "Termos Preliminares da TSMC no Arizona," commerce.gov A Intel garantiu USD 8,5 bilhões para escalar a produção de ponta, enquanto a TSMC obteve USD 6,6 bilhões para seu complexo no Arizona. A Amkor ganhou USD 407 milhões para embalagem avançada que suporta aceleradores de IA, e a Micron comprometeu USD 15 bilhões para capacidade de memória de alta largura de banda em Nova York. As regras de controle de exportação estão restringindo as remessas de chips de IA premium para o exterior, dando aos construtores de data centers dos EUA acesso preferencial.

Implantações de Borda Otimizadas para IA Apoiando o Lançamento de 5G e Veículos Autônomos

Os corredores de teste de direção autônoma em Michigan, Califórnia e Arizona precisam de latência inferior a 10 milissegundos, o que empurra a computação de IA para sites de borda locais. O programa 5G de USD 10 bilhões da Verizon inclui nós de borda equipados com Jetson para comunicações veículo a tudo. As zonas Wavelength da Amazon incorporam recursos da AWS dentro das redes de operadoras para encurtar os caminhos de dados para cargas de trabalho de realidade aumentada e análise. O cluster Dojo da Tesla, embora proprietário, está influenciando os projetos de resfriamento em nível de rack da indústria. A IA embarcada Snapdragon da Qualcomm está estendendo a inferência distribuída para infraestrutura de transporte e cidades inteligentes.

Mandatos Corporativos de Emissão Líquida Zero Impulsionando a Otimização de Energia Habilitada por IA

A Microsoft tem como meta a negatividade de carbono até 2030 e reduziu o PUE de todo o portfólio abaixo de 1,12 usando modelos de aprendizado por reforço para resfriamento. O ajuste de fluxo de ar orientado por IA do Google proporciona 30% de economia de energia em relação às linhas de base legadas.[3]Google LLC, "Lançamento do Cloud TPU v5p," google.com A Meta adquiriu 12 gigawatts de energia renovável e emprega despacho de aprendizado de máquina para combinar o fornecimento intermitente com as cargas de GPU. O Compromisso Climático da Amazon acelera as renováveis mais as previsões de demanda baseadas em IA que nivelam as curvas de carga. As propostas de divulgação de risco climático da SEC estão levando as empresas a adotar plataformas de gestão de energia de IA que apresentam métricas defensáveis de redução de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada para Operações de IA de Alta Densidade | -3.8% | Nacional, aguda no Vale do Silício, Austin | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede e Moratórias de Alocação de Energia em Áreas Metropolitanas Chave | -4.2% | Norte da Virgínia, Phoenix, Vale do Silício | Médio prazo (2-4 anos) |

| Escalada das Restrições de Uso de Água em Estados Propensos à Seca | -2.1% | Califórnia, Arizona, Nevada, Texas | Longo prazo (≥ 4 anos) |

| Alto Opex para Retrofits de Resfriamento Líquido Centrados em IA em Instalações Existentes | -1.9% | Mercados de data centers legados em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada para Operações de IA de Alta Densidade

Os Estados Unidos enfrentam mais de 200.000 vagas não preenchidas em administração de clusters de GPU, manutenção de resfriamento por imersão e engenharia de aprendizado de máquina. O Instituto de Aprendizado Profundo da NVIDIA treinou 500.000 profissionais em 2024, mas não consegue atender à demanda. Apenas alguns milhares de técnicos possuem certificações de imersão ou placa fria, retardando os cronogramas de implantação para retrofits em grande escala. Os prêmios de remuneração que chegam a 40-60% acima das funções genéricas de TI pressionam os operadores menores. As parcerias entre a indústria e as faculdades estão ampliando os currículos, embora os graduados entrem gradualmente no mercado de trabalho somente até 2031.

Congestionamento da Rede e Moratórias de Alocação de Energia em Áreas Metropolitanas Chave

O Condado de Loudoun congelou novos alvarás devido à escassez de transformadores, perturbando projetos no maior cluster de data centers do mundo. Phoenix exige até 18 meses para solicitações de interconexão superiores a 50 megawatts, o que atrasa os cronogramas de hiperescala. A ISO da Califórnia emitiu múltiplos alertas de emergência de energia no verão, forçando os operadores a reduzir as cargas discricionárias. O ERCOT atingiu picos recordes acima de 85 gigawatts em 2024, estimulando programas de resposta à demanda de data centers que dependem de baterias no local e frotas de geração de backup. As atualizações de transmissão frequentemente excedem um prazo de 3 anos, limitando a expansão de curto prazo nos principais corredores de fibra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Investimento em Hiperescala Domina, mas o Colocation Avança

Os provedores de serviços em nuvem detinham 55,82% da participação do mercado de data centers de inteligência artificial dos Estados Unidos em 2025, fundamentados em construções internas massivas, como os compromissos de USD 80 bilhões da Microsoft e USD 100 bilhões da Amazon. A fatia de colocation está prevista para crescer a um CAGR de 31,22%, à medida que as empresas alugam salas prontas para GPU que suportam racks de 150 quilowatts sem capex inicial.

Os hiperescaladores aproveitam o silício personalizado e as pilhas de software para maximizar o desempenho por watt e gerenciar os ciclos de utilização de ativos. Os especialistas em colocation se diferenciam por meio de termos contratuais flexíveis e diversificação regional que contorna os gargalos da rede. Os sites empresariais e de borda permanecem menores em valor, mas desempenham um papel estratégico de latência para feeds de veículos autônomos e loops de manufatura inteligente.

Por Componente: O Software Lidera Hoje, o Hardware Acelera Amanhã

A tecnologia de software comandou 45,83% da participação de mercado em 2025, abrangendo frameworks de aprendizado de máquina, plataformas de aprendizado profundo, ferramentas de processamento de linguagem natural e aplicações de visão computacional que orquestram a distribuição de cargas de trabalho de IA em recursos de computação distribuída. O kit de ferramentas oneAPI da Intel e o ecossistema CUDA da NVIDIA dominam a infraestrutura de software de IA, enquanto alternativas de código aberto, incluindo PyTorch e TensorFlow, ganham adoção empresarial para otimização de custos e independência de fornecedores. Os componentes de hardware capturam a trajetória de crescimento mais rápida a um CAGR de 30,56% até 2031, impulsionados por implantações massivas de clusters de GPU que exigem distribuição de energia especializada, sistemas de resfriamento líquido e infraestrutura de rede de alta largura de banda capaz de suportar conexões Ethernet de 400 gigabits entre nós de computação.

Os serviços representam o menor segmento de componentes, mas demonstram importância crítica para as operações de data centers de IA, com provedores de serviços gerenciados oferecendo expertise especializada em otimização de clusters de GPU, orquestração de cargas de trabalho e monitoramento de desempenho. Os serviços profissionais abrangem integração de sistemas, implantação de modelos de IA personalizados e consultoria de conformidade regulatória, particularmente valiosos para empresas que carecem de expertise interna em infraestrutura de IA.

Por Padrão de Nível: O Nível IV Mantém a Maioria, o Nível III Ganha Impulso

Os data centers de Nível IV mantiveram uma participação de mercado de 61,63% em 2025, pois as cargas de trabalho de IA exigem garantias de tempo de atividade de 99,995% que só podem ser entregues pelos mais altos padrões de confiabilidade, com infraestrutura tolerante a falhas que suporta operação contínua durante manutenção e falhas de equipamentos. As execuções de treinamento de clusters de GPU, que consomem milhões de dólares em recursos de computação, não podem tolerar interrupções, impulsionando a preferência dos hiperescaladores por instalações de Nível IV com sistemas redundantes de energia, resfriamento e rede. As instalações de Nível III demonstram crescimento mais rápido a um CAGR de 32,09% até 2031, capturando empresas conscientes dos custos que buscam infraestrutura de IA com disponibilidade de 99,982%, aceitando um risco de tempo de inatividade ligeiramente maior para reduzir as despesas operacionais.

Os custos de construção do Nível IV excedem USD 15 milhões por megawatt, em comparação com USD 8-10 milhões para instalações de Nível III, refletindo os requisitos abrangentes de redundância que incluem alimentações duplas de concessionárias, geradores de backup e sistemas de resfriamento N+1, essenciais para manter a continuidade das cargas de trabalho de IA. Os retrofits de resfriamento líquido em instalações de Nível IV exigem sistemas especializados de detecção de vazamentos, procedimentos de desligamento de emergência e protocolos de manutenção que excedem a complexidade da infraestrutura tradicional resfriada a ar, ao mesmo tempo em que permitem as densidades de energia necessárias para o processamento de IA de próxima geração.

Por Setor de Usuário Final: TI Domina, Mídia Avança Rapidamente

TI e ITES mantiveram 33,82% da participação de mercado em 2025, refletindo a adoção agressiva de IA pelas empresas de software para desenvolvimento de produtos, automação de atendimento ao cliente e otimização de processos de negócios que exigem infraestrutura de computação especializada. Os fornecedores de software empresarial, incluindo Salesforce, ServiceNow e Adobe, integram capacidades de IA em seus portfólios de produtos, impulsionando a demanda por infraestrutura de treinamento e inferência que suporta milhões de transações diárias.

A Internet e a mídia digital emergem como o segmento de crescimento mais rápido com um CAGR de 30,88% até 2031, à medida que plataformas de streaming, empresas de mídia social e criadores de conteúdo implantam IA para personalização, moderação de conteúdo e geração de mídia sintética, exigindo capacidades massivas de processamento paralelo. Os operadores de telecomunicações investem pesadamente em infraestrutura de IA para otimização de rede, manutenção preditiva e implantação de serviços 5G, com o compromisso de USD 10 bilhões da Verizon incluindo nós de computação de borda que suportam comunicação de veículos autônomos e aplicações industriais de IoT.

Análise Geográfica

O Norte da Virgínia abriga o maior cluster de capacidade de data centers de inteligência artificial dos Estados Unidos, canalizando aproximadamente 70% do tráfego global da web por meio de seu denso nexo de fibra. As atualizações de rede pendentes estão levando novas construções a se deslocarem para Richmond e Norfolk.

O Texas registra o ritmo de crescimento mais rápido, com Austin, Dallas e Houston oferecendo preços competitivos de energia e grandes pipelines de energia renovável. No entanto, a volatilidade da rede ERCOT introduz custos de mitigação de risco operacional. O Arizona atrai investimentos constantes para Phoenix devido à disponibilidade de terrenos e à proximidade com a demanda da Califórnia, embora as limitações de interconexão e uso de água estejam prolongando os cronogramas dos projetos.

Os sites do Noroeste do Pacífico no Oregon e Washington se beneficiam da carga base hidrelétrica e de climas mais frios que reduzem os custos gerais de resfriamento, atraindo operadores com mandatos de neutralidade de carbono. O Vale do Silício permanece uma micro-região premium apesar dos altos custos de terrenos devido à sua densidade de capital de risco e ao pool de talentos em IA, mas as moratórias municipais sobre grandes geradores a diesel continuam a complicar o licenciamento.

Cenário Competitivo

Microsoft, Amazon e Google controlam coletivamente mais de 60% da capacidade de GPU instalada em data centers de IA. Cada uma busca a integração vertical que abrange silício proprietário, frameworks de software e infraestrutura de alta tensão. Elas também desfrutam de economias de escala em contratos de compra de energia e aquisição de componentes.

Provedores especializados como Digital Realty, Equinix, CoreWeave e Lambda Labs capturam participação nos nichos de colocation e GPU como Serviço, oferecendo implantação rápida e flexibilidade contratual. A diferenciação tecnológica é visível em startups de resfriamento por imersão como a LiquidStack, que suporta racks de 200 quilowatts que satisfazem as cargas térmicas de aceleradores de próxima geração.

Os impulsionadores de política, incluindo a Ordem FERC 2222, incentivam os operadores a integrar armazenamento de baterias e participar de mercados de resposta à demanda, desbloqueando receita incremental enquanto mitigam o estresse da rede em áreas metropolitanas propensas a congestionamentos.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) dos Estados Unidos

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Cisco Systems, Inc.

ARM Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: LightHouse Data Centers e Wharton Digital uniram forças para lançar uma plataforma abrangente. Esta iniciativa visa desenvolver, possuir e operar data centers de hiperescala em toda a América do Norte. Com uma capacidade alvo superior a 2 GW, a plataforma está preparada para atender às crescentes demandas de serviços de IA e nuvem.

- Janeiro de 2026: NVIDIA e CoreWeave fortalecem a colaboração para acelerar a construção de fábricas de IA; NVIDIA Corporation e CoreWeave, Inc. anunciaram um relacionamento estratégico ampliado com a NVIDIA investindo USD 2 bilhões em ações da CoreWeave para acelerar a implantação de infraestrutura de IA e apoiar a construção de mais de 5 GW de capacidade de computação de IA até 2030.

- Outubro de 2025: NVIDIA Corporation revelou uma grande iniciativa com laboratórios do Departamento de Energia dos EUA (Argonne e Los Alamos) e parceiros da indústria para escalar sistemas avançados de IA, acelerando a infraestrutura de IA em todo o país, incluindo planos para supercomputação e implantações de hiperescala baseadas em GPU Vera Rubin e Blackwell.

- Abril de 2025: Schneider Electric garantiu USD 2,3 bilhões em contratos de energia e resfriamento para IA com grandes operadores de data centers dos EUA (incluindo Switch e Digital Realty) para sustentar os sistemas de energia e térmicos essenciais para cargas de trabalho de IA de alta densidade.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) dos Estados Unidos

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

O Relatório do Mercado de Data Centers de Inteligência Artificial dos Estados Unidos é Segmentado por Tipo de Data Center (Provedores de Serviços em Nuvem, Data Centers de Colocation e Outros), Componente (Hardware, Tecnologia de Software e Serviços), Padrão de Nível (Nível III e Nível IV) e Setor de Usuário Final (TI e Serviços de TI, Internet e Mídia Digital e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers de inteligência artificial dos Estados Unidos em 2026?

O mercado é avaliado em USD 11,52 bilhões em 2026.

Qual é o CAGR previsto para os data centers de IA dos Estados Unidos de 2026 a 2031?

O mercado está projetado para crescer a um CAGR de 29,77% até 2030.

Qual tipo de data center deve crescer mais rapidamente nas cargas de trabalho de IA?

As instalações de colocation estão previstas para se expandir a um CAGR de 31,22%, à medida que as empresas buscam espaço pronto para GPU.

Por que as instalações de Nível IV são preferidas para o treinamento de IA?

O Nível IV oferece 99,995% de tempo de atividade, o que protege as execuções de treinamento de modelos de vários milhões de dólares de interrupções custosas.

Como os incentivos da Lei CHIPS afetam as cadeias de suprimentos de data centers?

As subvenções federais estão acelerando a produção doméstica de chips de IA e embalagens avançadas, dando aos construtores dos EUA acesso prioritário a componentes de ponta.

Página atualizada pela última vez em: