Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

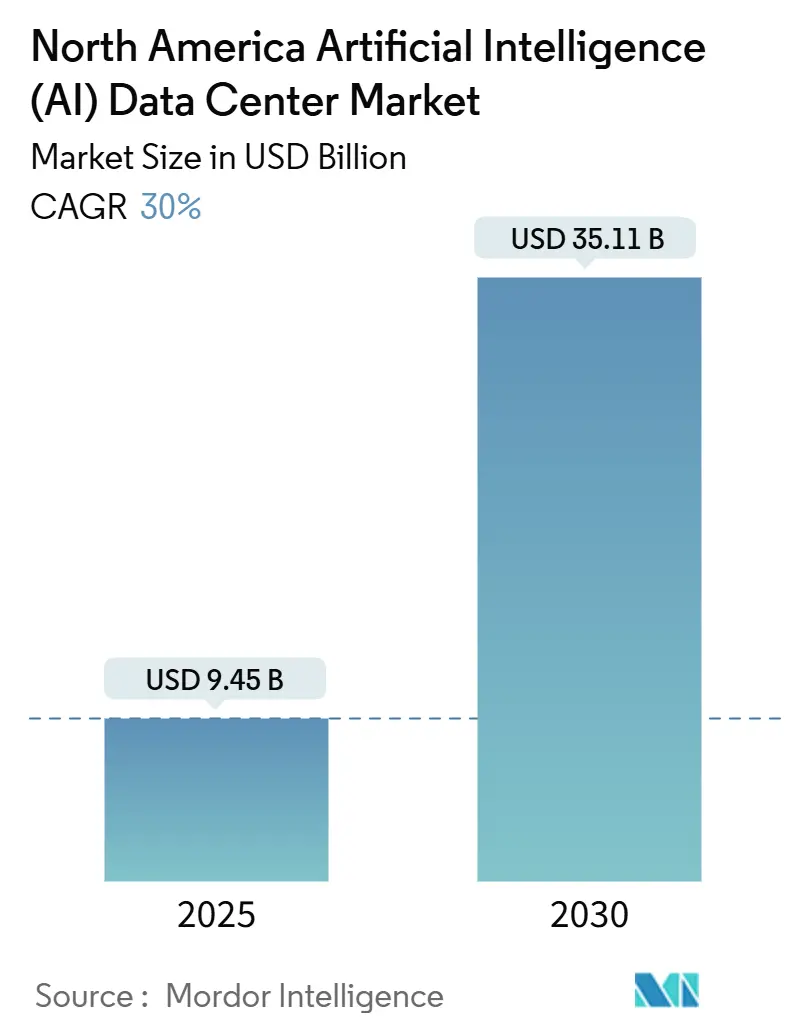

| Tamanho do Mercado (2025) | 9.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da América do Norte por Mordor Intelligence

O mercado de data centers de inteligência artificial da América do Norte atingiu USD 9,45 bilhões em 2025 e está no caminho certo para alcançar USD 35,11 bilhões até 2030, exibindo uma CAGR de 30,00%; o tamanho atual do mercado reflete o status da região como o epicentro global para o desenvolvimento de infraestrutura de IA em hiperescala. Os planos de expansão plurianual de USD 250 bilhões dos operadores de hiperescala, o estímulo de USD 52 bilhões da Lei CHIPS e os crescentes mandatos corporativos de emissão líquida zero estão se combinando para acelerar o comissionamento de instalações, a aquisição de GPUs e a contratação de energia renovável. A intensidade competitiva é moldada pelo projeto Stargate Microsoft-OpenAI de USD 100 bilhões, pela expansão regional de USD 150 bilhões da Amazon e por uma crescente gama de retrofits de resfriamento líquido que estão redefinindo os parâmetros de design de instalações para o mercado de data centers de inteligência artificial da América do Norte. As restrições de oferta no Norte da Virgínia e no Vale do Silício ressaltam a importância estratégica do mix de energia de baixo carbono do Canadá e das isenções fiscais do Texas, enquanto a escassez de mão de obra acrescenta risco operacional para os campi de alta densidade. Os operadores de colocalização estão capturando cargas de trabalho híbridas corporativas, os nós de borda estão proliferando junto com a implementação do 5G, e o investimento em hardware está superando os gastos com software à medida que os clusters de GPUs se tornam a principal linha de custo para o mercado de data centers de inteligência artificial da América do Norte

Principais Conclusões do Relatório

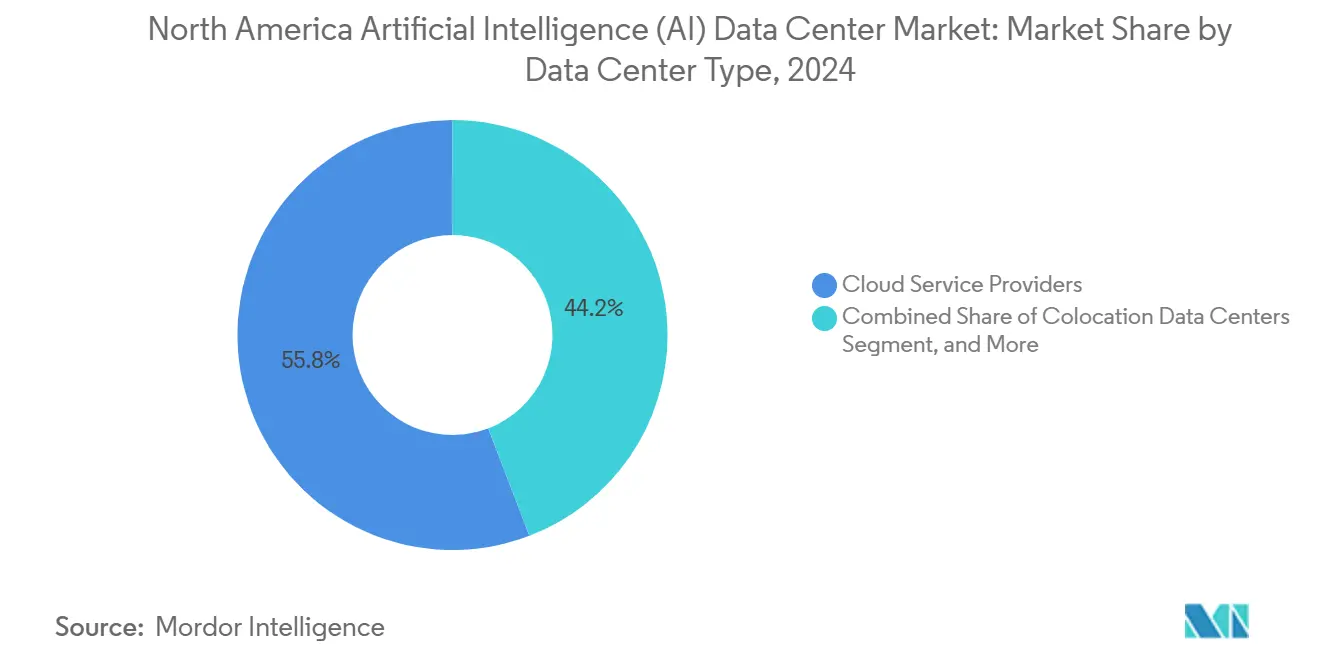

- Por tipo de data center, os provedores de serviços em nuvem lideraram com 55,82% de participação na receita em 2024 no mercado de data centers de inteligência artificial da América do Norte, enquanto as instalações de colocalização têm previsão de expansão a uma CAGR de 32,56% até 2030.

- Por componente, a tecnologia de software representou 45,83% do tamanho do mercado de data centers de inteligência artificial da América do Norte em 2024; a infraestrutura de hardware registra o crescimento mais rápido com uma CAGR de 31,78%.

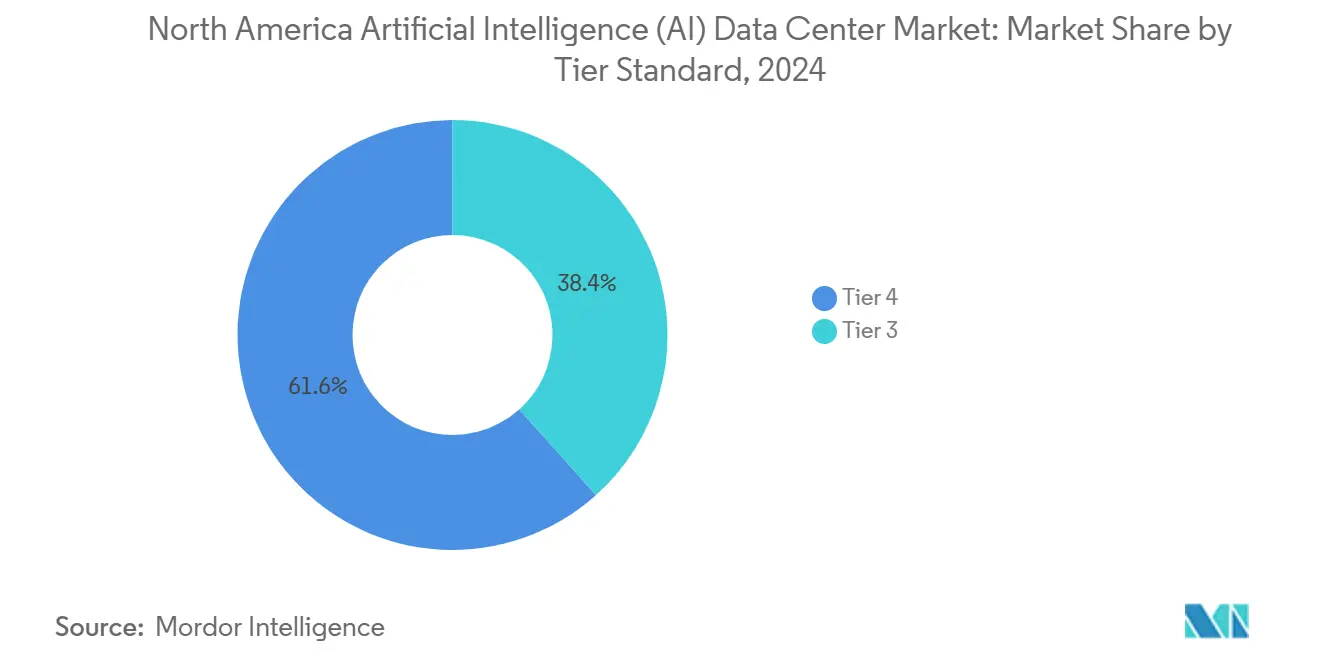

- Por padrão de nível, os sites de Nível IV detinham 61,63% de participação no mercado de data centers de inteligência artificial da América do Norte em 2024, enquanto os complexos de Nível III avançam a uma CAGR de 32,89% até 2030.

- Por setor de usuário final, TI e serviços de TI capturaram 33,82% de participação de mercado em 2024 no mercado de data centers de inteligência artificial da América do Norte, enquanto as cargas de trabalho de internet e mídia digital estão preparadas para uma CAGR de 31,45% durante o horizonte de previsão.

- Por geografia, os Estados Unidos ocuparam 94,71% de participação de mercado em 2024 no mercado de data centers de inteligência artificial da América do Norte; o Canadá tem projeção de crescimento a uma CAGR de 33,91% até 2030.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Expressivo na Construção de Clusters de GPUs para IA Generativa por Operadores de Hiperescala dos EUA | +8.5% | Estados Unidos, com transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Incentivos da Lei CHIPS dos EUA Acelerando a Cadeia de Suprimentos Doméstica de Chips de IA | +6.2% | Estados Unidos principalmente | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Resfriamento Líquido e por Imersão em Instalações de Colocalização Canadenses | +4.8% | Canadá, expandindo para o Norte dos EUA | Curto prazo (≤ 2 anos) |

| Mandatos Corporativos de Emissão Líquida Zero Impulsionando Contratos de Compra de Energia Verde para Data Centers de IA | +5.1% | Global, concentrado na Califórnia, Texas, Virgínia | Médio prazo (2-4 anos) |

| Implantações de IA de Borda Otimizadas Apoiando a Implementação de 5G e Veículos Autônomos | +3.7% | Centros urbanos em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Isenções Fiscais em Nível Estadual (Virgínia, Texas) Reduzindo o Custo Total de Propriedade para Instalações de IA | +2.2% | Virgínia, Texas, expandindo para outros estados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Expressivo na Construção de Clusters de GPUs para IA Generativa por Operadores de Hiperescala dos EUA

As escalas de implantação dos operadores de hiperescala são sem precedentes, com uma única instalação integrando 100.000 GPUs NVIDIA H100 para a xAI e a Meta mirando um total de 350.000 GPUs em seus campi domésticos. Essas construções consomem mais de 100 MW por site, redefinindo os requisitos básicos de engenharia para fornecimento de energia, geração de backup e proximidade de subestações. O acordo de energia renovável de USD 10 bilhões da Microsoft com a Brookfield ressalta a necessidade paralela de fontes de energia limpa de longa duração. As negociações de interconexão com concessionárias de energia tornaram-se prioridades em nível de conselho de administração, à medida que picos de carga localizados pressionam redes de energia envelhecidas. Novos protocolos de estabilidade de rede estão surgindo porque os ciclos de treinamento de IA apresentam curvas de carga alta e sustentada que diferem dos padrões de tráfego transitório de nuvem. O mercado de data centers de inteligência artificial da América do Norte, portanto, se beneficia tanto do CAPEX de infraestrutura quanto de um amplo conjunto de serviços auxiliares voltados para a conformidade com a integração à rede.

Incentivos da Lei CHIPS dos EUA Acelerando a Cadeia de Suprimentos Doméstica de Chips de IA

As fábricas da Intel no Ohio garantiram USD 8,5 bilhões em incentivos federais para fabricar aceleradores de IA até 2027, reduzindo o gargalo de prazo de entrega de GPUs que historicamente atrasava projetos em até 12 meses. Plantas complementares de empacotamento avançado no Arizona e no Texas estão viabilizando a fixação de memória de alta largura de banda em território nacional, crucial para o silício de IA moderno. As estipulações de controle de exportações favorecem os compradores domésticos, conferindo uma vantagem competitiva aos operadores dos EUA no mercado de data centers de inteligência artificial da América do Norte. Os consórcios universitários financiados pela Lei estão acelerando a pesquisa de chips de próxima geração, sinalizando novos saltos de desempenho que os projetos de data centers devem acomodar. A integração vertical entre fundição, empacotamento e integração de sistemas está, portanto, reduzindo os ciclos de implantação e diminuindo o risco da cadeia de suprimentos tanto para operadores de hiperescala quanto para fornecedores de colocalização.

Adoção Rápida de Resfriamento Líquido e por Imersão em Instalações de Colocalização Canadenses

Os provedores de colocalização canadenses agora implantam resfriamento líquido em 70% das instalações prontas para IA, reduzindo a eficiência de uso de energia (PUE) para 1,05-1,10 em comparação com 1,40-1,60 para salas resfriadas a ar convencionais. Densidades de rack superiores a 100 kW permitem maior receita por metro quadrado, especialmente valiosa em Toronto, Montreal e Vancouver, onde os custos imobiliários tendem a estar acima das médias regionais. Os roteiros de GPUs da NVIDIA e da AMD assumem cada vez mais interfaces de resfriamento direto ao chip ou por imersão, tornando os operadores canadenses beneficiários antecipados da transição de hardware. Os mecanismos de precificação de carbono das províncias inclinam ainda mais os cálculos de retorno sobre o investimento em favor de retrofits de resfriamento eficientes. Essas vantagens posicionam o Canadá tanto como uma válvula de alívio de pressão para os hubs dos EUA congestionados quanto como um campo de provas para a especialização na cadeia de suprimentos de resfriamento líquido dentro do mercado de data centers de inteligência artificial da América do Norte.

Mandatos Corporativos de Emissão Líquida Zero Impulsionando Contratos de Compra de Energia Verde para Data Centers de IA

As empresas firmaram mais de USD 15 bilhões em contratos de compra de energia renovável dedicados a data centers de IA, viabilizando custos de energia previsíveis e conformidade com métricas ESG. A Microsoft sozinha detém um portfólio de 10,5 GW, enquanto o portfólio de 8,5 GW da Amazon integra ativos dedicados de energia solar com armazenamento co-localizados com seus campi de IA. Os sistemas de armazenamento de energia em baterias estão mitigando a intermitência, permitindo que os clusters de GPUs operem com plena utilização mesmo durante períodos de corte de energia. As metodologias de compensação de carbono adaptadas à intensidade das cargas de trabalho de IA estão gerando receita incremental por meio da venda de créditos excedentes. Consequentemente, a disponibilidade de contratos de compra de energia e a profundidade do portfólio de energia renovável estão emergindo como novos critérios de seleção de sites no mercado de data centers de inteligência artificial da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de Rede e Moratórias de Alocação de Energia nos Principais Hubs de Data Centers | -4.3% | Norte da Virgínia, Vale do Silício, Chicago | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Operações de IA de Alta Densidade | -2.8% | Em toda a América do Norte, aguda em áreas rurais | Médio prazo (2-4 anos) |

| Alto CAPEX de Retrofits de Resfriamento Líquido para Instalações Legadas | -2.1% | Instalações legadas dos EUA, mercados urbanos | Curto prazo (≤ 2 anos) |

| Regulamentações de Residência de Dados Restringindo a Migração Transfronteiriça de Cargas de Trabalho de IA | -1.4% | Regiões de fronteira EUA-Canadá, setores governamentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Rede e Moratórias de Alocação de Energia nos Principais Hubs de Data Centers

A fila de interconexão da Dominion Energy agora ultrapassa 40 GW, triplicando desde 2023 e atrasando mais de 2 GW de capacidade planejada no Norte da Virgínia. A Califórnia limitou as conexões de data centers durante o horário de pico de verão, restringindo o treinamento de IA nos meses de alta carga e levando os operadores a distribuir os clusters geograficamente. O requisito do PJM para extensos estudos de estabilidade de rede acrescenta 12 a 18 meses aos cronogramas de projetos para instalações acima de 100 MW. Os desenvolvedores estão revisando a geração no local por meio de turbinas a gás e células de combustível para reduzir a dependência da rede, embora isso aumente a intensidade de capital e a complexidade da contabilidade de carbono. Essas restrições apertam a oferta justamente quando a demanda por GPUs acelera, elevando o poder de precificação dos ativos operacionais no mercado de data centers de inteligência artificial da América do Norte.

Escassez de Mão de Obra Qualificada para Operações de IA de Alta Densidade

As habilidades em resfriamento líquido, fornecimento de energia de alta frequência e orquestração de clusters de GPUs permanecem escassas, afetando 60% das instalações de IA anunciadas. Prêmios salariais de 25% a 40% são comuns, e os campi rurais devem incluir auxílios de moradia nos pacotes de remuneração para atrair talentos. Apenas 15% dos programas de engenharia elétrica dos EUA incluem conteúdo programático sobre resfriamento por imersão, prolongando os prazos de contratação e aumentando a dependência de prestadores de serviços especializados. Os órgãos de certificação estão correndo para padronizar os currículos, mas as lacunas de cumprimento de curto prazo persistem. Essas escassezes de mão de obra podem atrasar os cronogramas de expansão e comprimir as margens, atuando como um freio à expansão, de outra forma rápida, do mercado de data centers de inteligência artificial da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Provedores de Nuvem Lideram em Escala; Colocalização Captura Impulso

As plataformas de nuvem comandaram 55,82% da receita de 2024 após implantar clusters de GPUs em toda a região que empresas menores não podem financiar. Amazon Web Services e Microsoft Azure anunciaram, cada uma, regiões de IA dedicadas com módulos de energia de alta densidade integrados, reforçando a dominância dos operadores de hiperescala no tamanho do mercado de data centers de inteligência artificial da América do Norte. A colocalização, no entanto, está prevista para crescer a uma CAGR de 32,56% à medida que as empresas se voltam para estratégias híbridas que equilibram controle com elasticidade. A Equinix agora oferece espaços configurados para IA em 15 áreas metropolitanas, e a aliança da Digital Realty com a NVIDIA fornece clusters prontos para uso que reduzem os ciclos de implantação de meses para semanas. Os modelos híbridos também atendem aos mandatos de soberania de dados e ao posicionamento de fluxos de trabalho sensíveis à latência, posicionando a colocalização como a camada de agilidade no ecossistema mais amplo.

As autoimplantações de borda e corporativas permanecem relativamente pequenas hoje, mas estão crescendo junto com serviços habilitados por 5G, como análises de manufatura inteligente e coordenação de robôs móveis autônomos. A opção de rack de 100 kW da CoreSite reduz o limite de entrada para empresas de médio porte, enquanto projetos modulares em contêineres apoiam micro-campi suburbanos onde o zoneamento é favorável. Com o tempo, esses nós distribuídos podem se interconectar para formar malhas computacionais federadas, ampliando a demanda endereçável em todo o mercado de data centers de inteligência artificial da América do Norte.

Por Componente: Aceleração de Hardware Avança à Frente da Maturidade de Software

O software reteve 45,83% de participação em 2024, refletindo a adoção consolidada de frameworks como TensorFlow e PyTorch. No entanto, o hardware está acelerando a uma CAGR de 31,78% à medida que os gastos com GPUs eclipsam todos os outros itens na participação do mercado de data centers de inteligência artificial da América do Norte para alocação de capital. As atualizações de infraestrutura de energia lideram os gastos, com barramentos de alta densidade e distribuição de 415 V tornando-se padrão. Os orçamentos de resfriamento vêm logo em seguida, especialmente para sistemas de imersão que desbloqueiam densidades de rack em três dígitos de quilowatts.

Os servidores otimizados para GPUs agora integram topologias de rede específicas para IA, como o NVIDIA NVLink, para superar gargalos de latência entre GPUs, intensificando ainda mais os requisitos de capital. Os serviços gerenciados para operações e os serviços de consultoria para design de arquitetura completam o mix de componentes, mas sua trajetória de crescimento permanece secundária ao investimento em infraestrutura física. Uma vez que os gargalos de hardware sejam aliviados, espera-se que as ferramentas de otimização centradas em software recuperem participação nos gastos, impulsionando o setor de data centers de inteligência artificial da América do Norte em direção a um perfil mais equilibrado.

Por Padrão de Nível: Nível IV Domina; Nível III Acelera

Os complexos de Nível IV representaram 61,63% da receita em 2024, pois os trabalhos de treinamento de modelos de vários dias não podiam tolerar interrupções não programadas. Os caminhos elétricos e mecânicos tolerantes a falhas justificam o prêmio quando uma execução com falha pode custar milhões em desperdício de horas de GPU. No entanto, as capacidades aprimoradas de reinicialização a partir de pontos de verificação e a maior confiabilidade das GPUs estão permitindo que as construções de Nível III atendam a muitos fluxos de trabalho de inferência e treinamento de ciclo curto, impulsionando uma CAGR de 32,89% para esta categoria até 2030.

O tamanho do mercado de data centers de inteligência artificial da América do Norte para implantações de Nível III cresce mais rapidamente em setores como geração de conteúdo de mídia e modelagem de risco financeiro, onde a redundância em nível de aplicação pode absorver ocasionais interrupções em nível de site. O Uptime Institute adaptou seus padrões para incluir redundância de resfriamento líquido e métricas de recuperabilidade de pool de GPUs, estreitando a lacuna de confiabilidade percebida entre os níveis. As empresas sensíveis a custos consequentemente equilibram o CAPEX com o apetite de risco, criando um pipeline mais diversificado de tipos de instalações em toda a região.

Por Setor de Usuário Final: Serviços de TI Mantêm a Liderança; Mídia Digital Escalona

As empresas de TI e serviços de TI detiveram 33,82% dos gastos de 2024 após aproveitar o mercado de data centers de inteligência artificial da América do Norte para ganhos de produtividade no desenvolvimento de software e plataformas de terceirização habilitadas por IA. Os integradores de sistemas agrupam ciclos de GPU com contratos de consultoria, garantindo contratos de longo prazo que estabilizam as taxas de utilização. Enquanto isso, os operadores de internet e mídia digital, plataformas de streaming, redes de mídia social e estúdios de jogos estão no ritmo de uma CAGR de 31,45% até 2030, à medida que os mecanismos de IA generativa personalizam conteúdo, moderam publicações de usuários e automatizam a criação de ativos.

As instituições de serviços financeiros aprofundam o investimento para detecção de fraudes e negociação de alta frequência, favorecendo sites de colocalização próximos aos pontos de interconexão com bolsas de valores. Pesquisadores de saúde e ciências biológicas expandem o uso para imagens diagnósticas e simulações de dobramento de proteínas, aproveitando clusters de GPUs especializados validados sob arquiteturas em conformidade com a HIPAA. A manufatura adota IA de borda para manutenção preditiva, enquanto agências do setor público pilotam ecossistemas de IA para cibersegurança e análises de defesa. Em todos os setores, a diversidade de cargas de trabalho ressalta a elasticidade de longo prazo do mercado de data centers de inteligência artificial da América do Norte.

Análise Geográfica

Os Estados Unidos dominaram o mercado de data centers de inteligência artificial da América do Norte com 94,71% de participação em 2024, graças aos operadores de hiperescala sediados em Washington, Califórnia e Texas, às rotas de fibra consolidadas no Norte da Virgínia e aos incentivos estaduais que reduzem o custo total de propriedade em até 20%. O Condado de Loudoun, na Virgínia, continua a ancorar planos de múltiplos GW, embora as moratórias de rede estejam direcionando as expansões para o Texas, Ohio e Iowa, onde terra e energia estão mais prontamente disponíveis. O foco da Califórnia deslocou-se para clusters centrados em borda que alimentam cargas de trabalho de veículos autônomos e renderização cinematográfica; apesar dos custos de eletricidade mais elevados, a proximidade de hubs de inovação supera as despesas para locatários sensíveis à latência.

O Canadá é o submercado de crescimento mais rápido da região a uma CAGR de 33,91%, impulsionado por CAD 2,4 bilhões (USD 1,75 bilhão) em financiamento federal para IA e abundante fornecimento hidrelétrico em Quebec que apoia metas agressivas de descarbonização. O clima de ar frio de Montreal aumenta a eficiência do resfriamento líquido, atraindo startups globais de IA em busca de capacidade computacional de baixo carbono. Ontario aproveita a fibra transfronteiriça e uma densa base de clientes de serviços financeiros para justificar novas instalações prontas para IA no corredor de data centers de Toronto. As províncias ocidentais fornecem vantagens em créditos de energia renovável que ressoam com as métricas de sustentabilidade de multinacionais, adicionando profundidade à atratividade do Canadá no tamanho do mercado de data centers de inteligência artificial da América do Norte.

As regras transfronteiriças de residência de dados estão moldando o posicionamento competitivo: provedores domiciliados no Canadá, como a eStruxture, capturam cargas de trabalho de saúde e governo que exigem armazenamento local, enquanto os operadores dos EUA formam joint ventures para atender aos requisitos de soberania provincial. A expansão geral da região, portanto, não é uma equação de soma zero, mas uma redistribuição equilibrada de capacidade que mitiga os gargalos de rede dos EUA enquanto permite que as províncias canadenses monetizem seus recursos de energia limpa.

Cenário Competitivo

O mercado de data centers de inteligência artificial da América do Norte mostra concentração moderada: os cinco maiores operadores comandam aproximadamente 45% da capacidade instalada, mas os agressivos roteiros de capacidade reduzem a probabilidade de qualquer único player superar 25% de participação nos próximos cinco anos. Amazon Web Services, Microsoft Azure e Google Cloud combinam controle de infraestrutura com integração de plataforma de IA, criando aprisionamento de ecossistema que rivais menores combatem por meio de colaborações de padrões abertos e pontos de acesso para múltiplas nuvens. Os principais operadores de colocalização, como Equinix e Digital Realty, especializam-se em espaços de IA neutros em relação a fornecedores e corredores de resfriamento líquido, em parceria com a NVIDIA para simplificar a integração de empresas.

Os operadores emergentes se diferenciam por meio de especialização em resfriamento por imersão, instalações modulares pré-fabricadas e localizações de borda de baixa latência adjacentes aos escritórios centrais de operadoras de telecomunicações. Os fornecedores de chips são protagonistas decisivos: o programa de parceiros preferenciais da NVIDIA concede alocação antecipada de GPUs a determinados construtores de data centers, enquanto a investida de fundição da Intel visa reduzir os prazos de entrega e mudar a vantagem competitiva. As credenciais de sustentabilidade são outro eixo competitivo; os operadores com portfólios profundos de contratos de compra de energia renovável ganham mandatos de terceirização de operadores de hiperescala e financiamento vinculado a critérios ESG.

As fusões e aquisições visam as camadas de software e orquestração, como ilustrado pela aquisição da Run:ai pela NVIDIA, que incorpora inteligência de agendamento no núcleo da pilha de infraestrutura. As expansões de instalações são cada vez mais joint ventures entre provedores de capital e parceiros de tecnologia, distribuindo o risco enquanto garantem contratos de energia de longa duração. A proficiência regulatória - abrangendo controles de exportação, conformidade com reembolsos fiscais e mandatos de localização de dados - completa a matriz de capacidades competitivas que molda o mercado de data centers de inteligência artificial da América do Norte.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da América do Norte

ABB Ltd.

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Amazon Web Services destinou USD 150 bilhões para novas regiões de IA no Ohio, Oregon e Virgínia, que incluem resfriamento líquido especialmente desenvolvido e distribuição de energia de 415 V.

- Agosto de 2025: A NVIDIA concluiu sua aquisição de USD 700 milhões da Run:ai para integrar a orquestração nativa de Kubernetes em seu conjunto de plataformas DGX.

- Julho de 2025: A Equinix lançou sua maior instalação pronta para IA em Ashburn, Virgínia, com 48 MW de capacidade e links diretos de interconexão com a nuvem.

- Junho de 2025: A Intel comprometeu USD 25 bilhões para expandir as fábricas do Ohio que fornecerão 40% da demanda regional de aceleradores de IA até 2027.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da América do Norte

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocalização, corporativas e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo hardware e software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Corporativo / On-Premises / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e Serviços de TI |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências Biológicas |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Corporativo / On-Premises / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e Serviços de TI | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências Biológicas | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers de inteligência artificial da América do Norte?

O mercado está avaliado em USD 9,45 bilhões em 2025 e tem projeção de atingir USD 35,11 bilhões até 2030.

Qual tipo de data center está crescendo mais rapidamente na região?

As instalações de colocalização estão registrando uma CAGR de 32,56% até 2030, à medida que as empresas favorecem implantações híbridas de IA.

Por que o Canadá está atraindo investimentos em data centers de IA?

A abundante energia hidrelétrica, os mandatos de energia limpa e CAD 2,4 bilhões em financiamento federal para IA estão impulsionando a CAGR de 33,91% do Canadá.

Como a Lei CHIPS está influenciando a infraestrutura de IA?

O pacote de incentivos de USD 52 bilhões da Lei acelera a produção doméstica de chips de IA, reduzindo o risco da cadeia de suprimentos e os prazos de implantação.

Qual tendência em tecnologia de resfriamento está remodelando o design das instalações?

O resfriamento líquido e por imersão está reduzindo o PUE para níveis próximos a 1,05 e permitindo densidades de rack acima de 100 kW, particularmente nas instalações canadenses.

Página atualizada pela última vez em: