Tamanho e Participação do Mercado de AI em Codificação Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

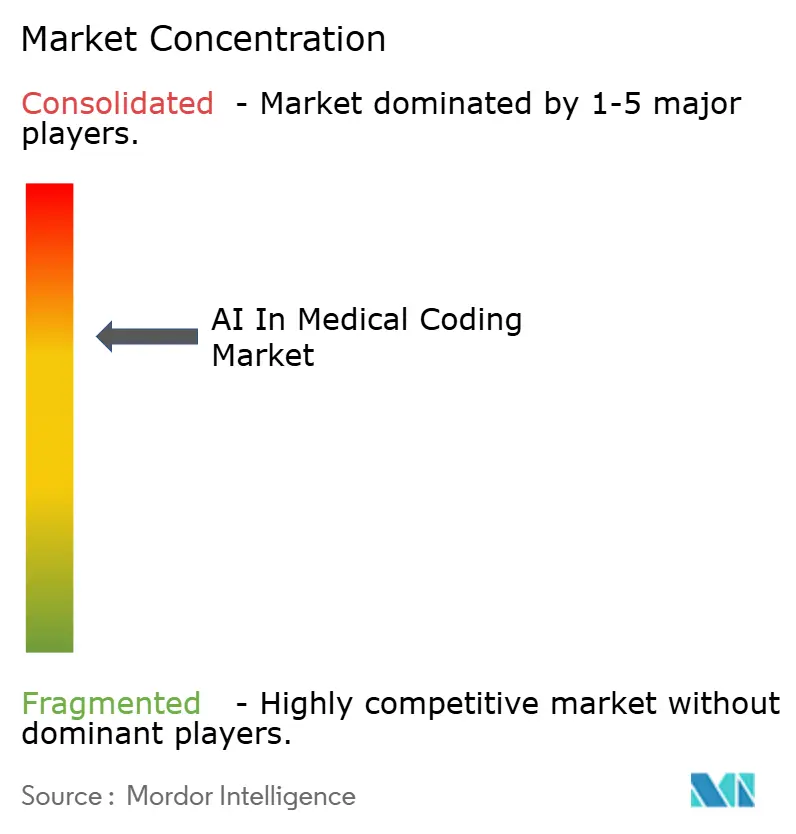

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI em Codificação Médica por Mordor Intelligence

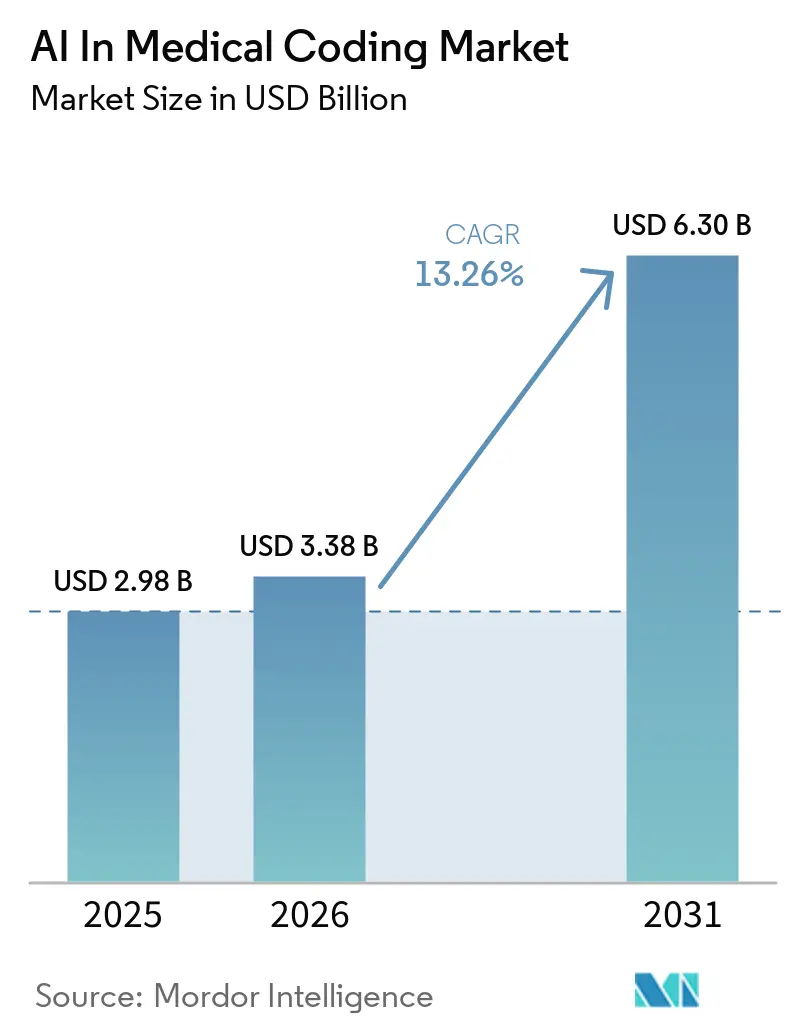

Espera-se que o tamanho do mercado de software de AI em codificação médica cresça de USD 2,98 bilhões em 2025 para USD 3,38 bilhões em 2026 e está previsto para atingir USD 6,30 bilhões até 2031 a um CAGR de 13,26% no período de 2026-2031. A adoção generalizada de suítes de codificação assistida por computador (CAC) em hospitais, a crescente dependência de inferência em GPU na nuvem e regras de reembolso de cuidados baseados em valor mais rigorosas estão reforçando a demanda. A América do Norte atualmente domina porque 71% dos hospitais dos EUA implantaram AI preditiva em 2024, um salto de cinco pontos em um único ano. A migração para o ICD-11 está acelerando os investimentos na Europa e na Ásia-Pacífico, onde 72 estados membros da Organização Mundial da Saúde (OMS) estavam ativamente implementando o novo conjunto de códigos até 2024. Modelos de linguagem de grande escala (LLMs) ajustados em corpora clínicos agora atingem 68,1% de precisão top-1 para os 30 grupos relacionados ao diagnóstico (DRGs) de maior volume, reduzindo os custos de abstração manual em 70%. As preocupações com segurança cibernética após a violação da Change Healthcare em fevereiro de 2024 estão levando os pagadores a diversificar os fornecedores de codificação e a explorar clusters de GPU locais, apesar dos obstáculos de custo de capital.

Principais Conclusões do Relatório

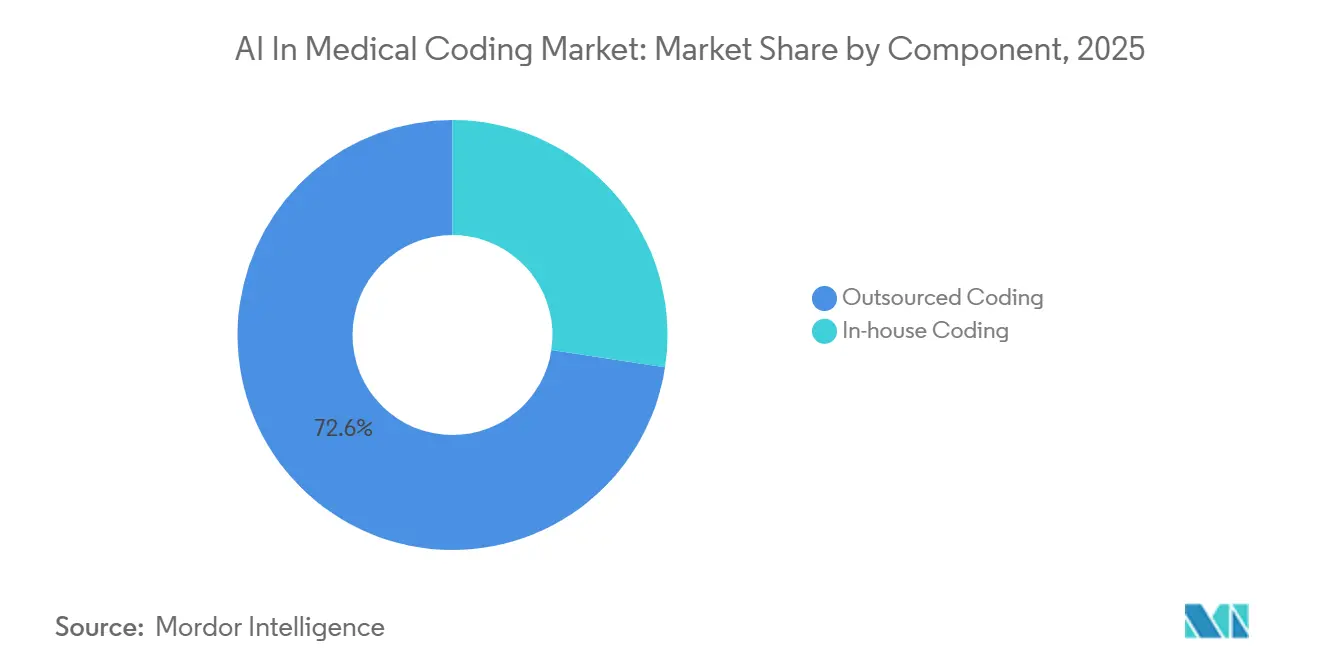

- Por componente, a codificação terceirizada liderou com 72,60% da participação no mercado de software de AI em codificação médica em 2025 e está projetada para expandir a um CAGR de 15,45% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 53,90% do tamanho do mercado de software de AI em codificação médica em 2025 e estão projetadas para expandir a um CAGR de 15,34% até 2031.

- Por aplicação, a atribuição automatizada de códigos capturou 46,09% em 2025, enquanto a detecção de fraudes e o monitoramento de conformidade registraram a trajetória mais rápida com um CAGR de 16,15% até 2031.

- Por usuário final, os prestadores de saúde detinham 57,90% da receita em 2025, enquanto os pagadores registraram a trajetória mais rápida com um CAGR de 15,09% até 2031.

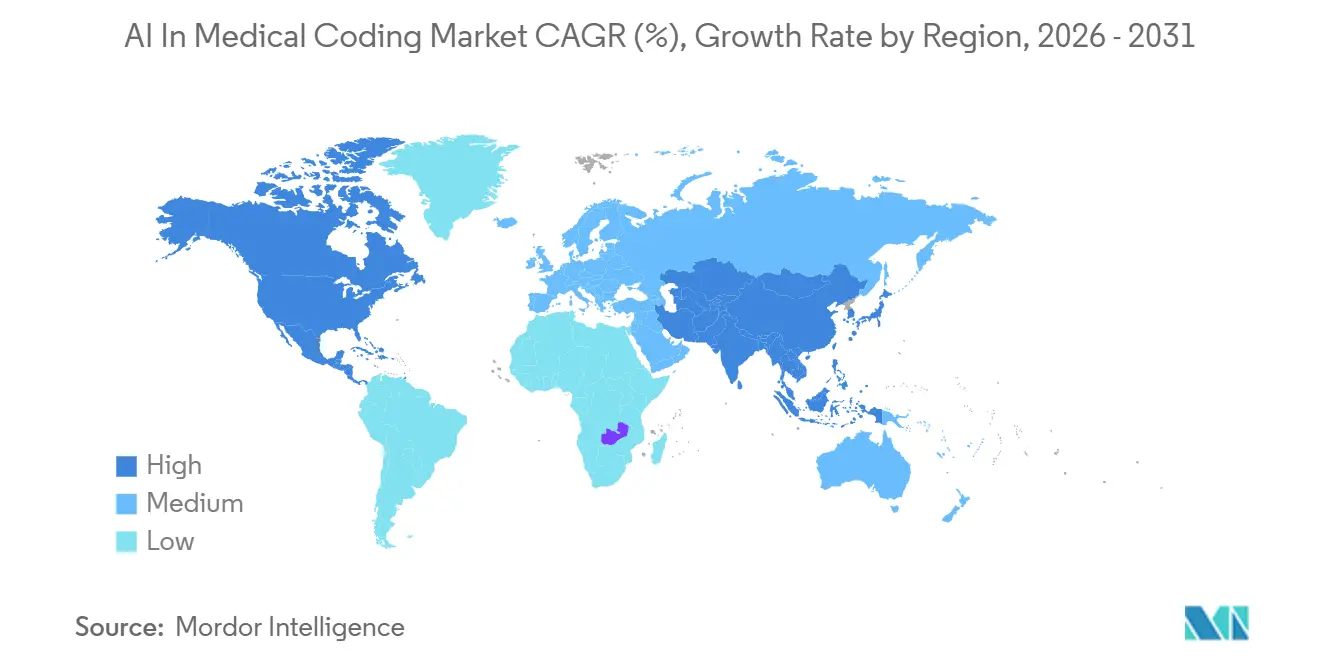

- Por geografia, a América do Norte manteve uma participação de 51,42% em 2025; a Ásia-Pacífico é o mercado de crescimento mais rápido, expandindo a um CAGR de 15,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI em Codificação Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de suítes CAC em hospitais | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Pressões de migração para o ICD-11 na Europa e APAC | +2.1% | Europa, Ásia-Pacífico, extensão ao MEA | Médio prazo (2-4 anos) |

| Análise de reembolso de cuidados baseados em valor | +2.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Ajuste fino de LLM de nível GPT-4 em dados clínicos | +2.4% | Global | Curto prazo (≤ 2 anos) |

| Dados de transcrição ambiente fluindo para codificação | +2.0% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos nacionais de auditoria de AI para pagadores | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de Suítes de Codificação Assistida por Computador em Hospitais

A penetração da automação de faturamento em hospitais dos EUA saltou de 36% em 2023 para 61% em 2024, à medida que os CFOs buscavam recuperar margens de 30-40% anteriormente cedidas a fornecedores offshore. Sistemas de documentação ambiente utilizados mais de 2,5 milhões de vezes na Kaiser Permanente geraram notas estruturadas que fluem diretamente para os mecanismos CAC, eliminando o atraso manual. Sistemas de saúde com múltiplas unidades agora consolidam a codificação em centros de serviços compartilhados que executam plataformas de AI nativas em nuvem. Centros médicos acadêmicos já codificam 60-70% dos atendimentos de forma autônoma, enquanto unidades rurais ainda dependem de fluxos de trabalho assistidos. Esse gradiente ressalta por que a codificação interna está prevista para superar a terceirização até 2031.

Pressões de Migração para o ICD-11 na Europa e APAC

A Alemanha tornou obrigatório o ICD-11 para solicitações de internação em janeiro de 2025, obrigando os hospitais a atualizar os mecanismos de codificação ou arriscar reembolsos retidos [1]Organização Mundial da Saúde, "Status de Implementação do ICD-11," who.int. A Índia incorporou o ICD-11 à sua Missão Digital Ayushman Bharat em 2024, expondo um conjunto de 500 milhões de pacientes a soluções em nuvem prontas para API. A base semântica do ICD-11 melhora a precisão do mapeamento de LLM, reduzindo as substituições manuais em até 40%. Fornecedores legados codificados para o ICD-10 estão perdendo participação para novos entrantes em nuvem capazes de enviar atualizações de conjuntos de códigos instantaneamente. O CAGR de 15,63% da Ásia-Pacífico reflete essa dinâmica de avanço tecnológico acelerado.

Integração de Análise de Reembolso de Cuidados Baseados em Valor

O modelo CMS HCC V28 entrou em vigor em 2024, elevando os riscos de receita vinculados à especificidade da codificação [2]Centros de Serviços Medicare e Medicaid, "Regra Final de Validação de Dados de Ajuste de Risco," cms.gov. Os planos Medicare Advantage que subcodificam diagnósticos perdem milhões em capitações mensais, enquanto a sobrecodificação agora aciona extrapolações de reembolso em contratos inteiros. As plataformas de AI incorporam análise de lacunas em tempo real que eleva as pontuações do fator de ajuste de risco (RAF) em 8-12% sem sobrecodificação. Os pagadores de saúde, portanto, representam o segmento de usuários finais de crescimento mais rápido, com um CAGR de 15,09% até 2031. O ataque cibernético à Change Healthcare em fevereiro de 2024, no entanto, revelou o risco de concentração e abriu espaço para concorrentes que oferecem ferramentas de auditoria descentralizadas.

Ajuste Fino de LLM de Nível GPT-4 em Corpora Clínicos

O ajuste fino no conjunto de dados MIMIC-IV elevou a precisão do ICD-10 de 29,7% para 62,6%; os derivados do GPT-4 agora atingem 68,1% de precisão top-1 em DRG. O Microsoft-Nuance DAX Copilot usa essa capacidade para sugerir códigos durante o atendimento, reduzindo os custos de mão de obra por prontuário de USD 3-7 para USD 0,50-1,50. A Oracle Health incorporou funcionalidade paralela no Cerner Millennium no final de 2024. A economia de inferência continua sendo a restrição: cada chamada GPT-4 custa USD 0,10-0,20, portanto hospitais menores estão testando modelos Llama-3 quantizados em stacks de GPU locais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de viés algorítmico sob a Lei de AI da UE | -1.5% | Europa, extensão à América do Norte | Médio prazo (2-4 anos) |

| Escassez de pessoal de GIS com conhecimento em AI | -1.2% | Global, agudo na América do Norte | Longo prazo (≥ 4 anos) |

| Bloqueios proprietários de compartilhamento de dados de prontuário eletrônico | - 0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Aumento dos custos de inferência em GPU na nuvem | - 0.7% | Global, agudo em APAC, MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório de Viés Algorítmico (Lei de AI da UE)

Desde agosto de 2024, os sistemas de suporte a decisões médicas de alto risco devem passar por auditorias de viés de terceiros ou enfrentar multas de até EUR 35 milhões ou 7% do faturamento. Os fornecedores estão adicionando camadas de explicabilidade que atrasam as implementações em 6-12 meses. O BfArM da Alemanha emitiu orientações preliminares em 2025 exigindo auditorias anuais, concentrando a participação em incumbentes com recursos suficientes para absorver os custos de conformidade.

Escassez de Pessoal de Gestão de Informações em Saúde com Conhecimento em AI

Trinta por cento dos codificadores certificados pela AHIMA planejam se aposentar nos próximos cinco anos, e apenas 23% se sentem prontos para supervisionar fluxos de trabalho de AI. Os hospitais que implantam codificação autônoma ainda citam taxas de erro de 15-20% quando os revisores carecem de habilidades de engenharia de prompts. A Autoridade Nacional de Saúde da Índia lançou uma certificação de codificador de AI em 2025, criando pipelines de talentos offshore, mas ainda não preenchendo as lacunas domésticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Mudança de Recuperação de Margem em Direção a Plataformas Internas

A codificação terceirizada capturou 72,60% da participação no mercado de software de AI em codificação médica em 2025 e está projetada para expandir a um CAGR de 15,45%, pois os hospitais historicamente dependiam de equipes offshore cobrando USD 2-4 por registro. Além disso, a opção interna também está se expandindo porque os dados de ambiente e os mecanismos GPT-4 agora permitem que grandes sistemas de saúde alcancem 70% de codificação autônoma a USD 0,50–1,50 por prontuário. Os CFOs calculam o ponto de equilíbrio em 8.000-10.000 atendimentos anuais, levando grupos com múltiplas unidades, como a Cleveland Clinic, a internalizar durante 2024-2025.

Em contraste, áreas de especialidade como oncologia ainda dependem de codificadores terceirizados que gerenciam regras de estadiamento complexas. Os fornecedores de terceirização estão reagindo adquirindo startups de AI. A GeBBS adquiriu uma empresa de LLM de Bengaluru em 2025 para oferecer modelos híbridos onde a equipe offshore valida as sugestões da máquina. A onda de aposentadorias em GIS projetada até 2029 pode reverter o momentum ciclicamente de volta aos provedores externos se os sistemas de saúde não conseguirem repor talentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Nuvem Lidera pela Economia de GPU

O tipo de implantação baseado em nuvem detinha 53,90% do tamanho do mercado de software de AI em codificação médica em 2025, graças à inferência de GPU amortizada e à preferência dos fornecedores por receita de assinatura. Contratos de instâncias reservadas que limitam os gastos mensais a USD 3.000-5.000 tornam o modelo viável para hospitais de médio porte. As soluções locais sobrevivem em centros acadêmicos obrigados a cumprir regras rígidas de soberania de dados e em sistemas que já investiram em clusters de GPU locais.

Estratégias híbridas estão emergindo na Europa: a captura de ambiente e a modelagem de linguagem permanecem na nuvem do fornecedor, mas a geração final de código ocorre em servidores internos para satisfazer o RGPD. Mesmo assim, menos de 10% das implantações seguiram esse caminho no início de 2026. O CAGR de dois dígitos da Ásia-Pacífico indica que muitos hospitais avançarão diretamente para a codificação em nuvem, espelhando sua curva anterior de adoção de serviços bancários móveis.

Por Aplicação: Codificação de Ajuste de Risco Cresce Mais Rapidamente

A atribuição automatizada de códigos ainda representa a maior parte da receita, mas a codificação de ajuste de risco está registrando a trajetória mais alta. As suítes de auditoria de AI que fecham lacunas de categoria de condição hierárquica (HCC) estão ajudando os pagadores a evitar estornos de sete dígitos sob os protocolos de extrapolação RADV de 2024. As plataformas que combinam prompts de melhoria de documentação clínica (CDI) em tempo real com pontuação prospectiva de RAF ganham rápida tração, especialmente no Medicare Advantage.

Os módulos de detecção de fraudes ocupam o segundo lugar em crescimento, pois o Escritório do Inspetor Geral identificou USD 31,2 bilhões em pagamentos impróprios por serviço em 2024, 40% vinculados a erros de codificação. Os recursos de autorização prévia e gerenciamento de negativas completam a suíte, embora sua adoção fique para trás até que os gargalos de interoperabilidade sejam resolvidos. As regras de transparência mais rígidas da Europa retardam a implementação de algoritmos de detecção de anomalias não supervisionados, reduzindo o potencial de receita de curto prazo na região.

Por Usuário Final: Pagadores Superam Prestadores em Ritmo de Crescimento

Os prestadores de saúde comandaram 57,90% da participação nos gastos em 2025, impulsionados pela necessidade de eliminar os atrasos de documentação que retardam os ciclos de receita. Os pagadores de saúde, no entanto, mostram um CAGR de 15,09% até 2031, à medida que o Medicare Advantage e as seguradoras comerciais fortalecem as defesas contra penalidades de auditoria. UnitedHealth, Humana e Centene cada uma implementou suítes de ajuste de risco assistidas por GPT-4 em todos os anos de plano de 2025, com o objetivo de detectar subcodificação em tempo quase real.

As empresas terceirizadas de faturamento médico competem agrupando a codificação de AI com verificação de elegibilidade e edição de sinistros, mas a pressão sobre as margens está forçando a consolidação em grupos maiores de serviços de ciclo de receita. As agências governamentais de saúde, embora representem uma fatia pequena hoje, representam um potencial latente assim que o financiamento para automação se expandir no Medicaid e nos Assuntos de Veteranos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 51,42% da participação no mercado de software de AI em codificação médica em 2025, com base em 71% de penetração de AI preditiva em hospitais e regras rígidas de auditoria do CMS. A Ontario Health e a British Columbia Health do Canadá introduziram programas piloto em 2025 com meta de 20% de economia em custos administrativos, enquanto o IMSS do México emitiu uma licitação de CAC em nuvem cobrindo 1.500 unidades. A Lei de Curas do Século 21 começou a abrir os silos de dados de prontuários eletrônicos, embora a Epic e a Oracle continuem cobrando taxas elevadas de API.

O cenário europeu é definido pela migração para o ICD-11 e pela Lei de AI da UE [3]Parlamento Europeu, "Texto da Lei de Inteligência Artificial," artificialintelligenceact.eu. A Alemanha obrigou os hospitais a transmitir códigos ICD-11 a partir de janeiro de 2025, e o Serviço Nacional de Saúde do Reino Unido reservou GBP 50 milhões para projetos piloto de codificação de AI em 30 unidades. Os países nórdicos, já pioneiros digitais, estão experimentando implantações de borda para cumprir leis rigorosas de localização de dados. A Europa do Sul está se atualizando por meio das subvenções do Programa Europa Digital da UE que financiam soluções baseadas em nuvem.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 15,63% até 2031. A Índia incorporou o ICD-11 à sua Missão Digital Ayushman Bharat, desbloqueando o maior conjunto de dados de pagador único do mundo após a China. A Austrália tornou obrigatório o ICD-11 para hospitais públicos a partir de julho de 2025, enquanto o 14º Plano Quinquenal da China designa a codificação de AI como um pilar de hospital inteligente. O Seguro Nacional de Saúde da Coreia do Sul pilotou bots de codificação em 2025 para mitigar a crônica escassez de pessoal de registros médicos. Os mercados emergentes do Sudeste Asiático ainda estão em estágio inicial, mas se beneficiam de rápidas expansões de infraestrutura em nuvem.

Cenário Competitivo

A concentração de mercado é moderada. A Microsoft-Nuance, a 3M (desmembrada como Solventum em abril de 2024) e a divisão Optum da UnitedHealth aproveitam coletivamente as parcerias estabelecidas com prontuários eletrônicos para manter uma base instalada considerável. O Microsoft-Nuance DAX Copilot entrou em operação em mais de 200 sistemas de saúde dos EUA até março de 2024, evidenciando o poder da captura de ambiente integrada mais a sugestão de codificação. O Solventum 360 Encompass mantém tração entre as redes de entrega integrada ainda cautelosas com as dependências de nuvem.

Os desafiantes nativos em nuvem, notadamente EZDI, Dolbey e Streamline Health, conquistam contas oferecendo APIs abertas que contornam os bloqueios da Epic. Rodadas de financiamento superiores a USD 50 milhões para os players centrados em transcrição Abridge e Suki durante 2024-2025 ressaltam o apetite dos investidores por inovações de front-end que alimentam a automação de codificação. Os custos de conformidade vinculados à Lei de AI da UE favorecem os grandes incumbentes que podem financiar auditorias anuais de viés, potencialmente retardando a expansão de disruptores na Europa.

A diferenciação tecnológica gira em torno da precisão do ajuste fino de LLM, da otimização de inferência de GPU e da interoperabilidade baseada em FHIR. Modelos quantizados de 8 bits rodando em chips NVIDIA H100 reduziram os custos unitários de computação em 60%, um benefício rapidamente transformado em produto pelos fornecedores mais novos. Os incumbentes respondem com serviços integrados de treinamento de força de trabalho que abordam o iminente déficit de aposentadorias em GIS; a GeBBS e a EZDI adicionaram academias de certificação em 2025 para fortalecer a retenção de clientes.

Líderes do Setor de AI em Codificação Médica

Optum, Inc.

Oracle Corporation

Solventum

Nuance Communications, Inc. (Microsoft Corporation)

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Oracle introduziu uma suíte de aplicativos de AI automatizando autorização prévia, codificação e sinistros, destacando potencial de economia administrativa anual de USD 200 bilhões nos EUA.

- Agosto de 2025: A HandsOn Global Management assumiu o controle total da Aidéo Technologies por meio de emissão de ações preferenciais, expandindo uma plataforma de codificação autônoma que usa PLN e análise em tempo real em medicina de emergência e radiologia.

- Junho de 2025: A Ambience Healthcare apresentou um modelo de AI que superou médicos certificados pelo conselho em 27% na precisão do ICD-10, validado por 18 especialistas clínicos testando cenários complexos.

Escopo do Relatório Global do Mercado de AI em Codificação Médica

De acordo com o escopo do relatório, a AI em codificação médica inclui soluções baseadas em inteligência artificial que automatizam a atribuição de códigos médicos padronizados a diagnósticos, procedimentos e documentação clínica. Essas soluções melhoram a precisão da codificação, reduzem o esforço manual, aceleram os ciclos de faturamento, garantem a conformidade regulatória e aumentam a eficiência do ciclo de receita para os prestadores de saúde.

O mercado de AI em codificação médica é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em codificação interna e codificação terceirizada. Por implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por aplicação, o mercado é segmentado em atribuição automatizada de códigos, melhoria de documentação clínica (CDI), codificação de ajuste de risco, detecção de fraudes e monitoramento de conformidade, e outros. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, empresas de faturamento médico e órgãos governamentais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Codificação Interna |

| Codificação Terceirizada |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Atribuição Automatizada de Códigos |

| Melhoria de Documentação Clínica (CDI) |

| Codificação de Ajuste de Risco |

| Detecção de Fraudes e Monitoramento de Conformidade |

| Outros |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Empresas de Faturamento Médico |

| Órgãos Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Codificação Interna | |

| Codificação Terceirizada | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Atribuição Automatizada de Códigos | |

| Melhoria de Documentação Clínica (CDI) | ||

| Codificação de Ajuste de Risco | ||

| Detecção de Fraudes e Monitoramento de Conformidade | ||

| Outros | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Empresas de Faturamento Médico | ||

| Órgãos Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de AI em Codificação Médica até 2031?

O tamanho do mercado de AI em Codificação Médica está projetado para atingir USD 6,30 bilhões até 2031, expandindo a um CAGR de 13,26% no período de 2026-2031.

Qual modelo de implantação é mais popular para plataformas de codificação de AI?

As instalações em nuvem capturaram 70,13% dos gastos em 2025 porque a infraestrutura de GPU compartilhada reduz os custos iniciais e acelera as atualizações.

Onde é esperado o crescimento regional mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 15,63% até 2031, à medida que Índia, Japão e Austrália tornam obrigatório o ICD-11 e financiam iniciativas de hospitais inteligentes.

Como os sistemas de transcrição ambiente complementam a automação de codificação?

As ferramentas de ambiente baseadas em voz convertem conversas em notas estruturadas que alimentam os mecanismos CAC, encurtando os ciclos de sinistros em 7-10 dias e aumentando a precisão de DRG.

Página atualizada pela última vez em: