Tamanho e Participação do Mercado de Sistemas de Prontuário Eletrônico Baseados em IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Prontuário Eletrônico Baseados em IA por Mordor Intelligence

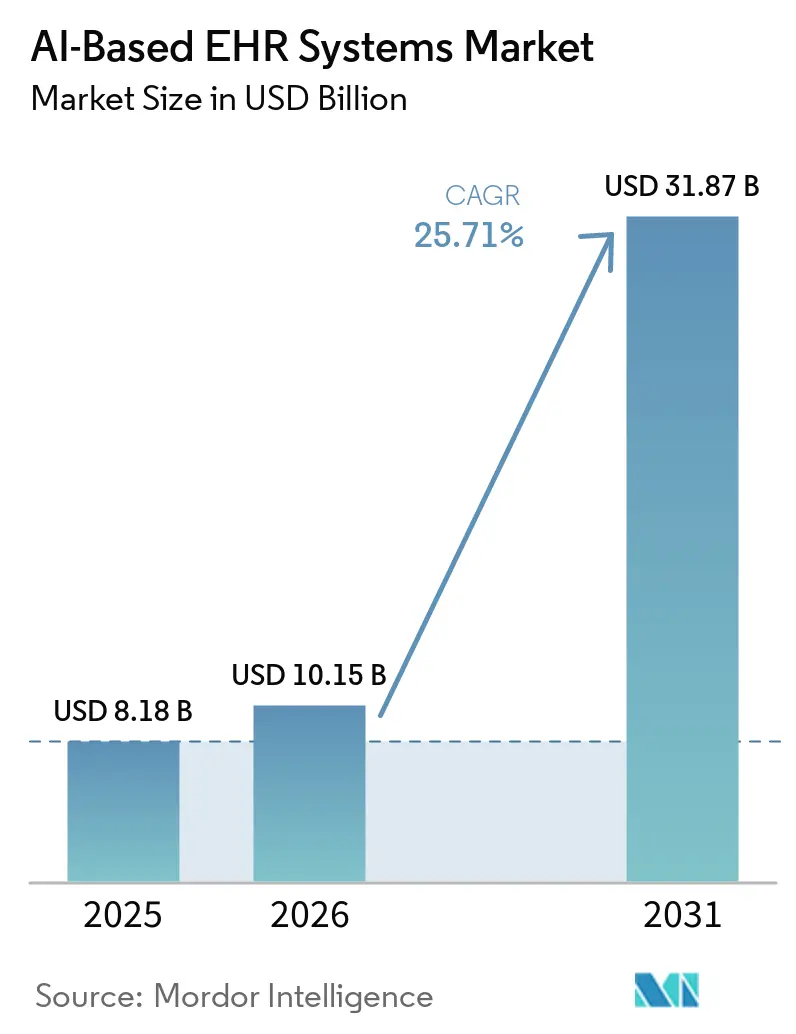

Espera-se que o mercado de sistemas de prontuário eletrônico baseados em IA cresça de USD 8,18 bilhões em 2025 para USD 10,15 bilhões em 2026 e está previsto para atingir USD 31,87 bilhões até 2031 a um CAGR de 25,71% no período de 2026 a 2031. Esse ritmo reflete uma ampla mudança nas expectativas dos compradores, pois os prestadores de serviços de saúde agora desejam que as plataformas de prontuário eletrônico interpretem dados clínicos durante o atendimento, e não apenas os armazenem após a consulta. O crescimento está sendo sustentado pela documentação ambiente, pela integração nativa de IA nos fluxos de trabalho principais, por padrões de interoperabilidade mais robustos e pela crescente pressão para vincular melhores registros à precisão de codificação, reembolso mais eficiente e decisões de cuidado mais consistentes. O mercado de sistemas de prontuário eletrônico baseados em IA também está sendo remodelado por uma clara divisão competitiva, com fornecedores incumbentes de prontuário eletrônico incorporando IA de forma nativa, enquanto fornecedores especializados em IA expandem da documentação para a gestão do ciclo de receita e suporte à decisão clínica. As aquisições permanecem ativas, mas os sistemas de saúde estão aplicando uma revisão de governança mais rigorosa porque a exposição a violações, o uso de IA paralela e os requisitos de revisão clínica podem retardar as aprovações e ampliar o risco percebido de implementação. Ao mesmo tempo, os requisitos padronizados de API e a modernização baseada em FHIR estão ampliando o conjunto de oportunidades para o mercado de sistemas de prontuário eletrônico baseados em IA, pois tornam o acesso a dados corporativos mais utilizável para novos fluxos de trabalho de IA em grandes redes de prestadores.

Principais Conclusões do Relatório

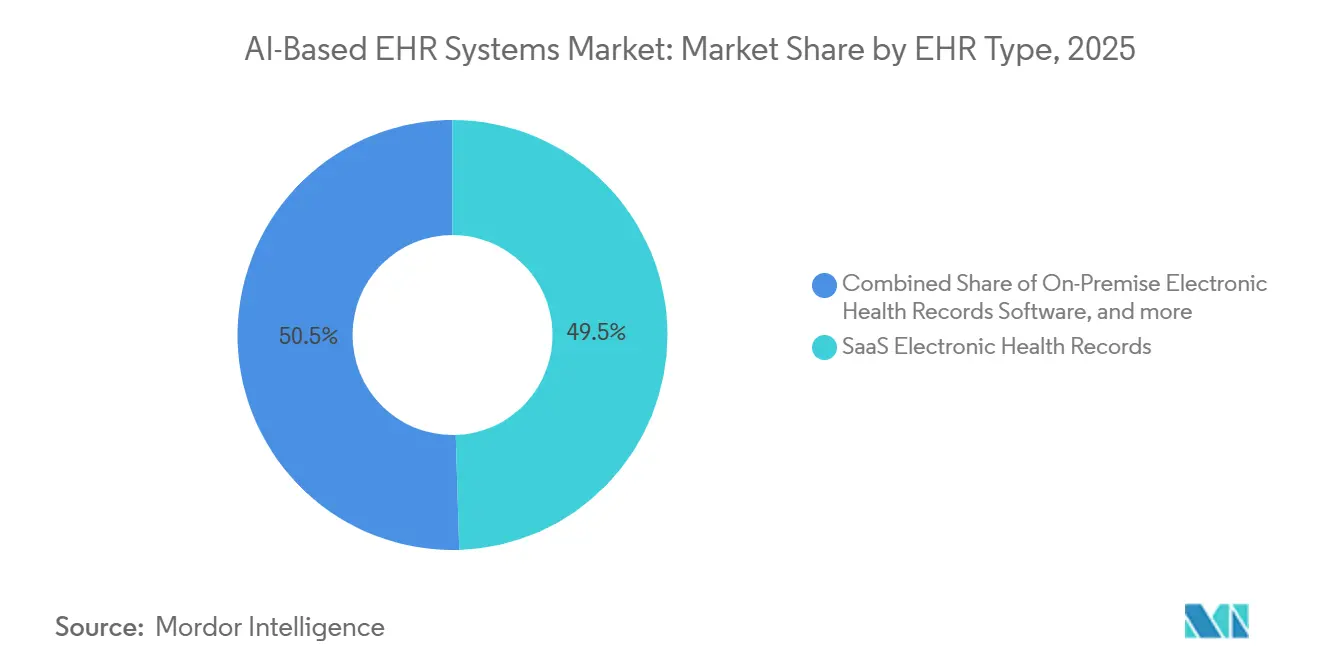

- Por tipo de prontuário eletrônico, os prontuários eletrônicos de saúde em SaaS detinham 49,52% da participação do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, enquanto os prontuários eletrônicos de saúde desenvolvidos sob medida estão projetados para crescer a um CAGR de 26,33% até 2031.

- Por tecnologia, o aprendizado de máquina representou 57,41% do tamanho do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, enquanto o processamento de linguagem natural está previsto para expandir a um CAGR de 25,87% até 2031.

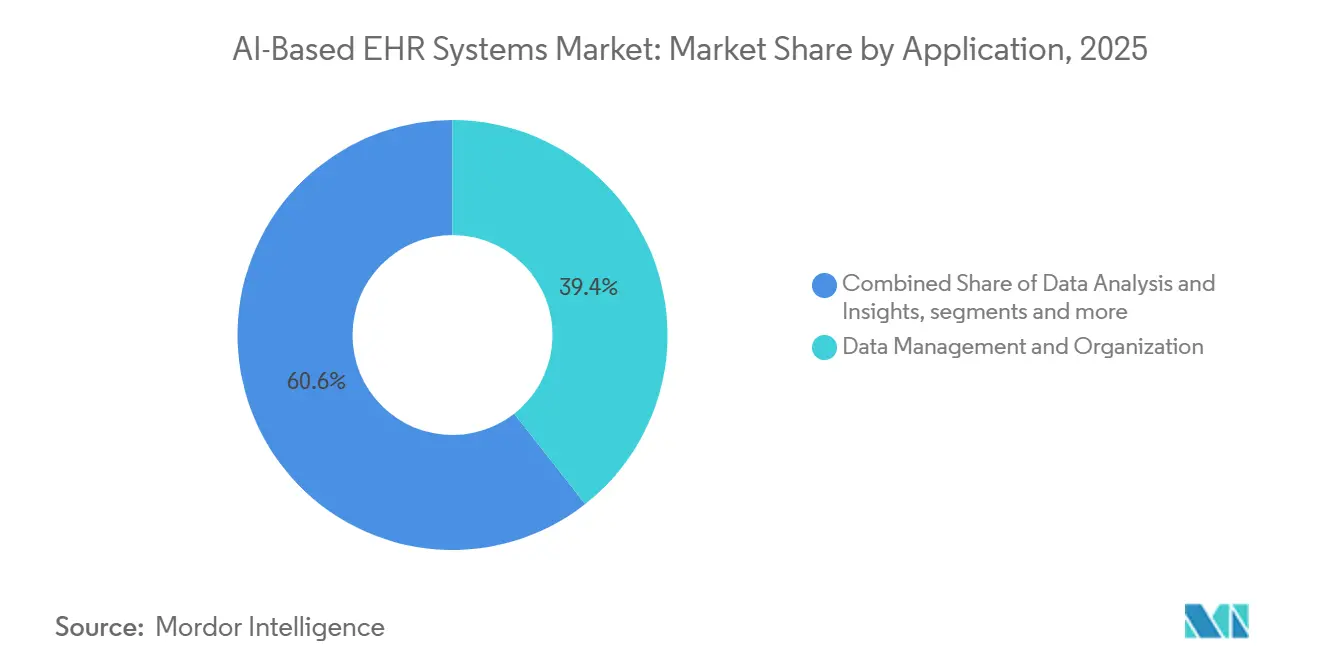

- Por aplicação, a gestão e organização de dados representou 39,37% do tamanho do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, enquanto o suporte à decisão clínica está projetado para crescer a um CAGR de 26,80% até 2031.

- Por usuário final, os hospitais detinham 44,11% de participação em 2025, enquanto as clínicas estão previstas para avançar a um CAGR de 26,17% até 2031.

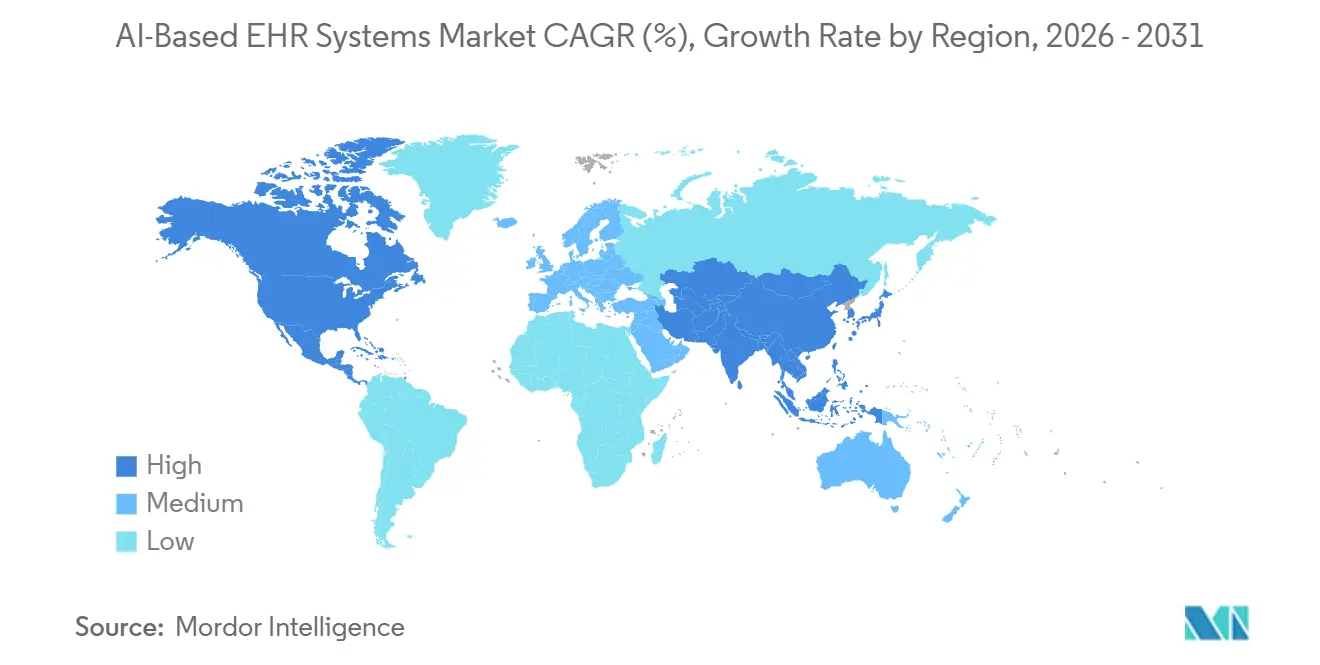

- Por geografia, a América do Norte detinha 46,48% de participação em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 27,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Prontuário Eletrônico Baseados em IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Transcrição Clínica Ambiente | +5.2% | Global, com maior intensidade na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Integração Nativa de IA em Prontuário Eletrônico nos Fluxos de Trabalho Principais | +4.8% | Global, América do Norte lidera, Ásia-Pacífico em aceleração | Médio prazo (2 a 4 anos) |

| Mandatos de Interoperabilidade e Adoção de FHIR | +3.6% | América do Norte como principal, com transbordamento para a UE e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Cuidado Baseado em Valor e Pressão de Integridade de Receita | +4.1% | América do Norte e UE, emergindo nos mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de Especialidade Multilíngues para Ambientes com Documentação Insuficiente | +2.9% | Ásia-Pacífico, Oriente Médio e África, América do Sul com transbordamento para a UE | Longo prazo (≥ 4 anos) |

| Modelos de Implantação de IA Corporativa com Eficiência de GPU | +3.2% | Global, com maiores ganhos na Ásia-Pacífico sensível a custos e em mercados emergentes | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Transcrição Clínica Ambiente

A transcrição clínica ambiente tornou-se o caminho de adoção de ciclo mais curto no mercado de sistemas de prontuário eletrônico baseados em IA porque aborda um ônus de documentação diário que os clínicos sentem em quase todos os atendimentos a pacientes. Os sistemas de saúde avançaram mais rapidamente aqui porque a pressão de documentação afeta o fluxo das consultas, a capacidade dos médicos, o esgotamento da equipe e a elaboração de prontuários fora do horário de trabalho de maneiras imediatas e mensuráveis. Na Intermountain Health, os clínicos que usaram o Dragon Copilot registraram uma redução de 27% no tempo gasto em anotações por consulta, com acompanhamento de abril de 2024 a dezembro de 2025, e em cinco centros médicos acadêmicos, o acesso ao transcritor de IA reduziu o tempo total no prontuário eletrônico em 13,4 minutos por consulta.[1]American Hospital Association, "6 Sistemas de Saúde Aprimorando a Prestação de Cuidados com Transcritores de IA Ambiente," American Hospital Association, aha.org Isso importa porque o mercado de sistemas de prontuário eletrônico baseados em IA está sendo cada vez mais avaliado pelo tempo recuperado dos clínicos e pela qualidade da documentação, e não apenas pela amplitude dos recursos do software. Ao mesmo tempo, o interesse dos pagadores em respostas de redução de codificação a notas mais ricas geradas por IA significa que alguns sistemas podem ver a qualidade da documentação melhorar mais rapidamente do que o rendimento do reembolso, o que altera o argumento econômico para a implantação em escala.[2]npj Digital Medicine, "Resumo de Política, Transcritores de IA Ambiente e a Corrida Armamentista de Codificação," npj Digital Medicine, nature.com Isso mantém a demanda forte, mas também pressiona os compradores a justificar as ferramentas ambiente por meio de produtividade, qualidade de conformidade e experiência clínica, e não apenas pelo aumento de receita.

Integração Nativa de IA em Prontuário Eletrônico nos Fluxos de Trabalho Principais

Os fornecedores de prontuário eletrônico que incorporam IA diretamente em suas próprias plataformas marcam uma mudança estrutural mais profunda no mercado de sistemas de prontuário eletrônico baseados em IA, pois o controle do fluxo de trabalho está retornando ao sistema de registro. A Epic colocou a Documentação por IA nativa em uso em fevereiro de 2026, e seus modelos de base Curiosity e a plataforma Agent Factory mostram um esforço claro para manter a orquestração de IA na camada da plataforma, em vez de deixá-la para ferramentas externas. A Oracle tomou uma direção semelhante ao posicionar os prontuários eletrônicos orientados por IA como ferramentas nativas de fluxo de trabalho, e não como módulos complementares que ficam fora do ambiente de registro principal. À medida que esse padrão se espalha, o mercado de sistemas de prontuário eletrônico baseados em IA oferece menos espaço para fornecedores terceirizados vencerem apenas com base em integração simples, porque as grandes plataformas podem agrupar documentação, resumo e assistência de fluxo de trabalho em contratos principais. Isso está empurrando as empresas especializadas em IA para áreas como inteligência do ciclo de receita, autorização prévia, saúde populacional e automação específica de especialidades, onde a titularidade do prontuário eletrônico é mais fraca. O efeito não é o desaparecimento de fornecedores externos de IA, mas uma mudança em onde as margens ainda podem ser defendidas.

Mandatos de Interoperabilidade e Adoção de FHIR

Os mandatos de interoperabilidade estão se tornando um impulsionador prático de crescimento para o mercado de sistemas de prontuário eletrônico baseados em IA porque os fluxos de trabalho de IA dependem de acesso consistente a dados de pacientes estruturados e prontos para consulta. A Regra Proposta HTI-5 do ONC, publicada em dezembro de 2025, avança os requisitos de API baseados em FHIR e fortalece o caminho de certificação em torno da interoperabilidade habilitada por IA, o que empurra tanto os fornecedores incumbentes de prontuário eletrônico quanto os novos entrantes para a mesma linha de base técnica.[3]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Regra Proposta HTI-5," Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, healthit.gov O alinhamento obrigatório com o Guia de Implementação HL7 FHIR US Core STU 6.1.0 até dezembro de 2025 e o lançamento do USCDI v6 em julho de 2025 forçaram os desenvolvedores a reconstruir ou reexpor camadas de dados por meio de APIs padronizadas. Esse trabalho faz mais do que melhorar a troca de dados, pois também torna o mercado de sistemas de prontuário eletrônico baseados em IA mais utilizável para pipelines de inferência que precisam de acesso a registros clínicos longitudinais em escala. Um efeito menos visível é que a padronização reduz o valor protetor das arquiteturas de dados proprietárias que por muito tempo retardaram o desenvolvimento de terceiros. Como resultado, o investimento em conformidade também está intensificando a concorrência porque estreita o fosso de integração no qual as plataformas legadas antes dependiam.

Cuidado Baseado em Valor e Pressão de Integridade de Receita

A integridade de receita tornou-se um argumento central de compra para o mercado de sistemas de prontuário eletrônico baseados em IA porque as lacunas de documentação afetam diretamente a captura de risco, as negações e o reembolso sob contratos baseados em valor. Os sistemas de saúde que operam sob arranjos baseados em valor querem cada vez mais que a IA identifique documentação ausente em tempo real e alinhe os registros mais estreitamente com a lógica de codificação em conformidade. As plataformas que suportam documentação alinhada com o CMS-HCC Versão 28 estão ganhando atenção porque o impacto financeiro de registros incompletos agora é mais fácil de quantificar pelos prestadores. A Waystar declarou em março de 2026 que sua plataforma AltitudeAI evitou mais de USD 15 bilhões em sinistros negados em menos de um ano e reduziu o tempo gasto em apelação e recuperação de negações em 90%. Esse tipo de resultado importa para o mercado de sistemas de prontuário eletrônico baseados em IA porque conecta a documentação clínica diretamente ao desempenho de reembolso e ao fluxo de caixa operacional. Também apoia o surgimento de uma categoria de produto mais ampla na qual ferramentas de documentação, suporte à codificação, prevenção de negações e inteligência de fluxo de trabalho operam cada vez mais como um único pacote comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Consentimento do Paciente para Captura de Áudio Ambiente | -1.4% | América do Norte e UE, fragmentação regulatória entre os estados dos EUA e jurisdições do GDPR | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Responsabilidade Clínica e Requisitos de Revisão Humana | -1.8% | Global, mais agudo na América do Norte, Austrália e UE onde se aplicam regras de dispositivos de IA | Médio prazo (2 a 4 anos) |

| Cibersegurança e Exposição Centralizada de Dados | -2.1% | Global, risco desproporcional em mercados de consolidação em nuvem como América do Norte e Ásia-Pacífico central | Curto prazo (≤ 2 anos) |

| Economia de Token, Inferência e Latência em Escala | -1.6% | Global, maior restrição no mercado intermediário sensível a custos e em geografias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Consentimento do Paciente para Captura de Áudio Ambiente

Os limites de consentimento permanecem um freio estrutural no mercado de sistemas de prontuário eletrônico baseados em IA porque a captura ambiente envolve áudio ao vivo de consultas clínicas, e não simplesmente processamento retrospectivo de texto. Vários estados dos EUA aplicam regras de consentimento de duas partes sob leis de escuta telefônica, o que cria condições de implantação desiguais para sistemas de saúde que operam em múltiplas jurisdições. A questão é mais difícil na prática do que nos documentos de política porque os fluxos de trabalho devem explicar o consentimento claramente, capturá-lo de forma consistente e garantir que o registro mostre como o texto derivado de áudio entrou no prontuário. Um piloto do NHS England conduzido de maio a setembro de 2025 descobriu que, quando um transcritor ambiente não estava integrado diretamente ao prontuário eletrônico, os clínicos recorriam a copiar e colar notas geradas por IA, o que introduziu tanto preocupações de segurança quanto lacunas de rastreabilidade. Essa descoberta importa para o mercado de sistemas de prontuário eletrônico baseados em IA porque mostra que soluções alternativas desconectadas não eliminam o problema de consentimento, elas simplesmente o movem para partes menos visíveis do fluxo de trabalho. Os fornecedores que não conseguem oferecer integração nativa e auditável enfrentarão, portanto, uma adoção mais lenta em organizações com revisão jurídica mais rigorosa.

Responsabilidade Clínica e Requisitos de Revisão Humana

As regras de responsabilidade clínica estão retardando a automação total no mercado de sistemas de prontuário eletrônico baseados em IA porque os reguladores ainda exigem supervisão clínica significativa para resultados que afetam diagnóstico ou tratamento. A orientação da FDA de janeiro de 2026 sobre Software de Suporte à Decisão Clínica mantém uma linha clara entre ferramentas de suporte revisáveis e transparentes e funções de classe de dispositivo que geram resultados diagnósticos específicos sem revisão clínica adequada. Essa distinção importa comercialmente porque a assinatura automática de notas geradas por IA permanece fora do que a maioria dos prestadores e reguladores aceitará atualmente. Se os fornecedores avançarem demais na automação, correm o risco de entrar em um caminho de dispositivo que requer um processo completo de submissão de marketing à FDA, o que adiciona tempo, custo e incerteza. Como resultado, o mercado de sistemas de prontuário eletrônico baseados em IA ainda depende de fluxos de trabalho de rascunho revisáveis em vez de registros de IA totalmente autoritativos. Essa realidade de design limita os ganhos de produtividade que os fornecedores podem prometer de forma crível e direciona o investimento em produtos para interfaces de revisão, controles de fluxo de trabalho e explicabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Prontuário Eletrônico: A Flexibilidade da Nuvem Domina, mas os Fluxos de Trabalho Personalizados Aceleram

Os prontuários eletrônicos de saúde em SaaS detinham 49,52% da participação do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, refletindo a continuação da migração de vários anos para longe da infraestrutura local. No mercado de sistemas de prontuário eletrônico baseados em IA, o SaaS se destaca porque atualizações contínuas de modelos, implantação rápida de melhorias de transcrição ambiente e inferência em nuvem gerenciada pelo fornecedor reduzem a dependência de hardware local. O SaaS também oferece às redes de prestadores um caminho mais prático para implantar melhorias em hospitais, unidades ambulatoriais e clínicas multiespecialidades sem ciclos de hardware separados para cada local. Essas vantagens tornaram a entrega em nuvem a escolha padrão para compradores que valorizam escala, velocidade de atualização e governança centralizada.

Os prontuários eletrônicos de saúde desenvolvidos sob medida estão projetados para crescer a um CAGR de 26,33% até 2031, mostrando que alguns sistemas de saúde ainda preferem construir camadas de IA personalizadas sobre ambientes de dados prontos para FHIR. Esse padrão sugere que o setor de prontuário eletrônico baseado em IA não está caminhando para uma única arquitetura empacotada, porque grandes empresas com recursos de engenharia internos querem maior controle sobre a lógica de fluxo de trabalho, requisitos de especialidade e orquestração interna. Na prática, a linha entre SaaS empacotado e desenvolvimento personalizado está se tornando menos rígida à medida que as plataformas expõem mais camadas de personalização controlada. As implantações locais ainda persistem em grandes centros médicos acadêmicos e ambientes federais com requisitos de dados soberanos, mas suas capacidades de IA permanecem mais limitadas pela latência de inferência, pelos encargos de auto-hospedagem e pelos ciclos de atualização de modelos mais lentos.

Por Tecnologia: A Infraestrutura de Aprendizado de Máquina Ancora o Mercado Enquanto o Processamento de Linguagem Natural Remodela a Linha de Frente

O aprendizado de máquina reteve 57,41% de participação em 2025, o que mostra o quão profundamente os modelos preditivos já estão incorporados em alertas de deterioração, estratificação de risco, automação do ciclo de receita e gestão do fluxo de pacientes. Grande parte dessa base instalada é anterior ao ciclo atual de IA generativa, razão pela qual o mercado de sistemas de prontuário eletrônico baseados em IA ainda depende fortemente da infraestrutura estabelecida de aprendizado de máquina, mesmo que ferramentas mais recentes recebam mais atenção. Os prestadores continuam a depender desses modelos porque apoiam decisões operacionais que são mensuráveis, recorrentes e estreitamente ligadas ao desempenho de qualidade e financeiro. A camada instalada de aprendizado de máquina também oferece aos fornecedores uma base a partir da qual ferramentas de IA mais recentes podem ser conectadas mais facilmente dentro dos fluxos de trabalho existentes de prontuário eletrônico. Isso ajuda a explicar por que as capacidades preditivas maduras ainda ancoram o mix de tecnologia, mesmo enquanto outras modalidades se expandem mais rapidamente.

O processamento de linguagem natural está previsto para crescer a um CAGR de 25,87% até 2031, tornando-o a camada de tecnologia de movimento mais rápido no mercado de sistemas de prontuário eletrônico baseados em IA. Seu crescimento está menos ligado à adoção geral de chatbots e mais à documentação ambiente, automação de codificação CID e fluxos de trabalho de integridade de documentação clínica que ficam próximos das operações clínicas diárias. O aprendizado profundo também está ganhando força onde os modelos precisam processar notas narrativas, valores laboratoriais e informações relacionadas a imagens em conjunto, embora a implantação avance mais lentamente quando os requisitos regulatórios se tornam mais exigentes.

Por Aplicação: As Bases de Dados Mantêm a Maior Base, mas o Suporte à Decisão Escala Mais Rapidamente

A gestão e organização de dados representou 39,37% do tamanho do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, o que reflete o fato de que a maior parte do valor corporativo de IA ainda começa com limpeza, harmonização e estruturação de dados. O mercado de sistemas de prontuário eletrônico baseados em IA ainda depende de transformar anos de notas não estruturadas, históricos laboratoriais e relatórios de imagens em registros em conformidade com FHIR e prontos para consulta antes que a inferência de maior valor possa ser confiável. Esse trabalho fundamental permanece essencial porque uma arquitetura de dados fraca limita rapidamente a utilidade do modelo, a qualidade da governança e a confiança dos clínicos. O resultado é que a gestão de dados permanece grande não porque seja o caso de uso mais visível, mas porque sustenta quase todos os outros fluxos de trabalho de IA dentro do registro.

O suporte à decisão clínica está projetado para crescer a um CAGR de 26,80% até 2031, tornando-o a área de aplicação de crescimento mais rápido no mercado de sistemas de prontuário eletrônico baseados em IA. Esse crescimento está sendo sustentado pelo acesso em tempo real aos registros de pacientes, pelo melhor raciocínio do modelo sobre dados longitudinais e pela pressão dos pagadores por vias de cuidado mais baseadas em evidências. A análise preditiva está no meio dessa transição porque os sistemas de saúde estão usando modelos de deterioração e preditores de readmissão não apenas para gestão de cuidados, mas também para desempenho de contratos sob cuidado baseado em valor. A análise e os insights de dados também permanecem importantes porque os executivos ainda precisam de plataformas que convertam informações em nível de paciente em sinais financeiros e de qualidade utilizáveis. Com o tempo, isso significa que o mix de aplicações está se movendo da organização passiva para o suporte ativo à decisão clínica e operacional, sem perder a importância fundamental da prontidão dos dados.

Por Usuário Final: A Escala Hospitalar Sustenta a Receita Enquanto as Clínicas Definem o Ritmo

Os hospitais detinham 44,11% da participação de usuários finais em 2025, refletindo tanto sua capacidade orçamentária para contratos corporativos quanto a eficiência de escala da implantação de IA em ambientes de internação e ambulatorial ao mesmo tempo. No mercado de sistemas de prontuário eletrônico baseados em IA, os hospitais também se beneficiam de ter equipes de informática mais amplas, estruturas de governança mais robustas e vínculos mais diretos entre qualidade de documentação e desempenho de receita. Os hospitais, portanto, provavelmente permanecerão como o maior pool de receita, mesmo que outros ambientes de cuidado adotem mais rapidamente em termos percentuais. Essa vantagem de escala ajuda a sustentar o foco dos fornecedores em recursos corporativos complexos, grandes pegadas de fluxo de trabalho e contratos em nível de plataforma.

As clínicas estão projetadas para expandir a um CAGR de 26,17% até 2031, o que as torna o grupo de usuários finais de crescimento mais rápido no mercado de sistemas de prontuário eletrônico baseados em IA. A razão é operacional e não simbólica, porque as práticas ambulatoriais enfrentam um pesado ônus de documentação com menos funcionários administrativos para absorvê-lo. Os centros cirúrgicos ambulatoriais e os centros de diagnóstico também estão aumentando a adoção por meio de módulos direcionados, como automação de notas de procedimento e geração de relatórios de radiologia estruturados, que são mais fáceis de implementar do que implantações corporativas completas. Outros usuários finais, incluindo instalações de cuidados de longa duração e saúde comportamental, permanecem importantes porque fornecedores como Netsmart Technologies e PointClickCare estão desenvolvendo fluxos de trabalho de documentação específicos para cada ambiente de cuidado para partes historicamente sub-digitalizadas do continuum de cuidado.

Análise Geográfica

A América do Norte detinha 46,48% do tamanho do mercado de sistemas de prontuário eletrônico baseados em IA em 2025, sustentada pela densa base instalada de Epic e Oracle Health na região e por estruturas de reembolso que recompensam a documentação detalhada. No mercado de sistemas de prontuário eletrônico baseados em IA, essa lógica de reembolso torna a integridade da documentação uma prioridade financeira para as equipes de liderança, e não apenas uma questão de TI. Os Estados Unidos permanecem o centro de demanda principal porque os contratos baseados em valor tornam a melhor captura de risco e registros mais limpos comercialmente significativos em todas as organizações de prestadores. A proposta HTI-5 do ONC e a construção de conformidade em torno das APIs de autorização prévia também estão acelerando a prontidão para FHIR em todo o ecossistema mais amplo de prestadores e pagadores da América do Norte.

A Ásia-Pacífico está prevista para crescer a um CAGR de 27,66% até 2031, o que a torna o pool regional de crescimento mais rápido no mercado de sistemas de prontuário eletrônico baseados em IA. O crescimento está sendo impulsionado por programas de saúde digital liderados pelo governo na Índia e pela aceleração dos mandatos de integração de IA no Japão, na Coreia do Sul e na Austrália. A região também tem grandes volumes de pacientes e muitos ambientes de cuidado com documentação insuficiente, o que aumenta o valor das ferramentas de documentação multilíngues e dos modelos de especialidade. A disciplina de custos importa mais aqui do que na América do Norte, portanto, modelos de implantação que reduzem a intensidade computacional e encurtam os ciclos de implementação provavelmente ganharão tração mais rapidamente. Isso significa que a Ásia-Pacífico não é apenas uma história de demanda por novos softwares, mas também um campo de prova para operações de IA corporativa escaláveis e de menor custo.

A Europa detinha uma participação significativa em 2025, e o mercado de sistemas de prontuário eletrônico baseados em IA lá é sustentado pelos programas de transformação digital do NHS e pelo fundo de digitalização hospitalar da Alemanha, embora a complexidade do GDPR e os padrões nacionais fragmentados retardem a implementação. A Lei de IA da UE, combinada com as obrigações do MDR e do IVDR, adiciona um caminho de conformidade mais longo para novos entrantes e oferece maior proteção aos fornecedores estabelecidos com processos regulatórios. No Oriente Médio e África e na América do Sul, o investimento soberano em saúde e a digitalização em andamento criam oportunidades de ciclo mais longo para fornecedores que podem suportar fluxos de trabalho clínicos em árabe e português. Essas regiões permanecem menores hoje, mas são estrategicamente importantes porque o crescimento futuro dependerá de quão bem os fornecedores adaptam modelos, interfaces e governança a ambientes com recursos limitados.

Cenário Competitivo

O mercado de sistemas de prontuário eletrônico baseados em IA é moderadamente concentrado na camada de plataforma, mas permanece fragmentado na camada de capacidade de IA porque mais de 200 fornecedores de IA ambiente entraram desde 2023. Epic Systems, Oracle Health, MEDITECH e athenahealth estão tentando manter o controle do fluxo de trabalho dentro de seus próprios ambientes, enquanto Abridge AI, Suki AI e Microsoft Dragon Copilot estão se expandindo da documentação para fluxos de trabalho clínicos e financeiros adjacentes. Essa divisão define o principal padrão competitivo no mercado de sistemas de prontuário eletrônico baseados em IA porque o controle sobre o fluxo de trabalho está se tornando tão importante quanto o controle sobre o próprio registro. Os compradores estão, portanto, comparando não apenas a qualidade das notas e o desempenho do modelo, mas também a profundidade da integração, os controles de governança e a capacidade de suportar casos de uso de ciclo de receita e suporte à decisão. O resultado é um mercado onde o acesso à plataforma, os direitos de orquestração e a velocidade de implementação moldam cada vez mais a alavancagem dos fornecedores.

A Oracle já havia sinalizado uma estratégia semelhante com capacidades de prontuário eletrônico orientadas por IA projetadas para trazer funções generativas diretamente para os fluxos de trabalho clínicos principais. A Microsoft está buscando escala por meio do Dragon Copilot e de parcerias que se estendem ao cuidado ambulatorial, o que lhe dá um caminho tanto para grandes sistemas quanto para ambientes de prática distribuída. No mercado de sistemas de prontuário eletrônico baseados em IA, esses movimentos mostram que os principais fornecedores não estão tratando a IA como um recurso independente, mas como uma forma de defender a propriedade da plataforma e a gravidade dos dados. Eles também elevam a barra competitiva para empresas menores de IA que dependem de pontos de integração abertos para sustentar preços premium.

Os fornecedores especializados estão respondendo movendo-se em direção a modelos específicos de especialidade, capacidades multilíngues e inteligência do ciclo de receita, onde os incumbentes estão menos entrincheirados. A expansão da Abridge para conteúdo de suporte à decisão clínica e fluxogramas de enfermagem estruturados mostra como os fornecedores de ambiente estão tentando expandir para uma propriedade de fluxo de trabalho mais ampla. AWS e Google Cloud também estão aprofundando a camada de infraestrutura por meio do HealthLake, conectividade de API de saúde e parcerias de ciclo de receita, o que significa que a influência dos hiperescaladores continuará a crescer sob o mercado de sistemas de prontuário eletrônico baseados em IA. O espaço em branco permanece mais forte em cuidados pós-agudos, cuidados de longa duração, automação de pequenas práticas e implantações multilíngues no Sul da Ásia e na África Subsaariana, onde a adequação do produto ainda é desigual.

Líderes do Setor de Sistemas de Prontuário Eletrônico Baseados em IA

Epic Systems Corporation

Oracle

MEDITECH

athenahealth, Inc.

eClinicalWorks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Abridge foi classificada em 30º lugar na lista Disruptor 50 da CNBC com uma avaliação de USD 5,3 bilhões e USD 830 milhões em financiamento total, tendo se expandido para 250 sistemas de saúde corporativos, incluindo Johns Hopkins e Kaiser Permanente. A empresa está integrando suporte à decisão clínica por meio de acordos de conteúdo com NEJM e JAMA, avançando firmemente além da transcrição ambiente para busca de IA médica e automação de codificação, sinalizando uma jogada de consolidação de plataforma.

- Maio de 2026: O AWS HealthLake lançou suporte nativo para a Regra Final de Interoperabilidade e Autorização Prévia do CMS (CMS-0057-F), fornecendo infraestrutura de API baseada em FHIR para planos Medicare Advantage e Medicaid antes do prazo de conformidade de 1º de janeiro de 2027. Isso posiciona a AWS como uma camada de conformidade fundamental para a infraestrutura de dados de prontuário eletrônico de IA em todo o ecossistema de pagadores e prestadores dos EUA.

- Fevereiro de 2026: O Mount Sinai Health System selecionou o Microsoft Dragon Copilot em detrimento da Abridge e da Suki AI após pilotos comparativos, citando a profundidade de integração com o prontuário eletrônico e a compatibilidade corporativa como os principais diferenciadores. Essa seleção por um importante centro médico acadêmico reforça a integração de nível corporativo como o critério decisivo de aquisição no espaço de IA ambiente.

- Fevereiro de 2026: A Epic lançou a Documentação por IA nativamente dentro de seu transcritor de IA Art, com o recurso de resumo de prontuário do paciente Art's Insights registrando um aumento de uso de 3 vezes desde novembro de 2025. A Epic também confirmou Penny (IA do ciclo de receita) e Emmie (IA do paciente) como o conjunto completo de assistentes de IA nativos do prontuário eletrônico, consolidando sua estratégia de integração vertical de documentação ambiente, ciclo de receita e engajamento do paciente.

Escopo do Relatório Global do Mercado de Sistemas de Prontuário Eletrônico Baseados em IA

De acordo com o escopo do relatório, o mercado de sistemas de prontuário eletrônico baseados em IA refere-se a plataformas de prontuário eletrônico aprimoradas com automação orientada por IA, análise preditiva e fluxos de trabalho clínicos inteligentes para melhorar a precisão da documentação, o suporte à decisão, a interoperabilidade e a eficiência operacional, reduzindo o ônus dos clínicos e permitindo uma prestação de cuidados mais proativa e orientada por dados.

O mercado de sistemas de prontuário eletrônico baseados em IA é segmentado por tipo de prontuário eletrônico, tecnologia, aplicação, usuário final e geografia. Por tipo de prontuário eletrônico, o mercado é segmentado em software de prontuário eletrônico de saúde local, prontuário eletrônico de saúde em SaaS e prontuário eletrônico de saúde desenvolvido sob medida. Por tecnologia, o mercado é segmentado em aprendizado de máquina, aprendizado profundo e processamento de linguagem natural. Por aplicação, o mercado é segmentado em gestão e organização de dados, análise e insights de dados, análise preditiva, assistência médica virtual, suporte à decisão clínica e suporte à integridade de documentação clínica e codificação. Por usuário final, o mercado é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, centros de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software de Prontuário Eletrônico de Saúde Local |

| Prontuário Eletrônico de Saúde em SaaS |

| Prontuário Eletrônico de Saúde Desenvolvido sob Medida |

| Aprendizado de Máquina |

| Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Gestão e Organização de Dados |

| Análise e Insights de Dados |

| Análise Preditiva |

| Assistência Médica Virtual |

| Suporte à Decisão Clínica |

| Suporte à Integridade de Documentação Clínica e Codificação |

| Hospitais |

| Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Prontuário Eletrônico | Software de Prontuário Eletrônico de Saúde Local | |

| Prontuário Eletrônico de Saúde em SaaS | ||

| Prontuário Eletrônico de Saúde Desenvolvido sob Medida | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Por Aplicação | Gestão e Organização de Dados | |

| Análise e Insights de Dados | ||

| Análise Preditiva | ||

| Assistência Médica Virtual | ||

| Suporte à Decisão Clínica | ||

| Suporte à Integridade de Documentação Clínica e Codificação | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de sistemas de prontuário eletrônico baseados em IA em 2026 e para onde está indo até 2031?

O mercado de sistemas de prontuário eletrônico baseados em IA estava em USD 8,18 bilhões em 2025 e atingiu USD 10,15 bilhões em 2026, com previsão de atingir USD 31,87 bilhões até 2031, crescendo a um CAGR de 25,71% no período de 2026 a 2031.

Qual tipo de prontuário eletrônico está liderando a adoção hoje?

Os prontuários eletrônicos de saúde em SaaS lideram com 49,52% de participação em 2025 porque suportam atualizações centralizadas, inferência gerenciada pelo fornecedor e implantação mais rápida de novas funcionalidades de IA.

Qual área de tecnologia está crescendo mais rapidamente dentro das plataformas de registros habilitadas por IA?

Espera-se que o processamento de linguagem natural seja a área de tecnologia de crescimento mais rápido, com um CAGR de 25,87% até 2031, sustentado pela transcrição ambiente, automação de codificação e fluxos de trabalho de integridade de documentação.

Qual região oferece a base de receita de curto prazo mais forte e qual região oferece a expansão mais rápida?

A América do Norte permanece a maior base regional com 46,48% de participação em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR de 27,66% até 2031.

Página atualizada pela última vez em: