Tamanho e Participação do Mercado de eSaúde dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

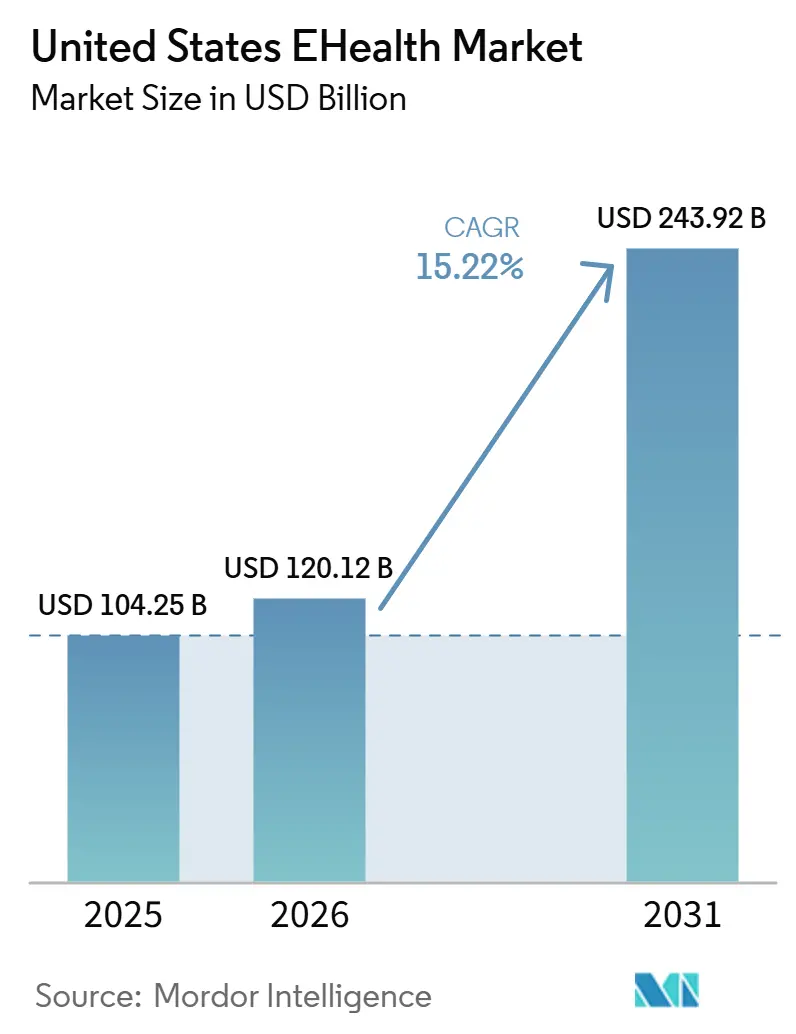

| Tamanho do mercado no ano base (2025) | 104.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 120.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 243.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.22% CAGR |

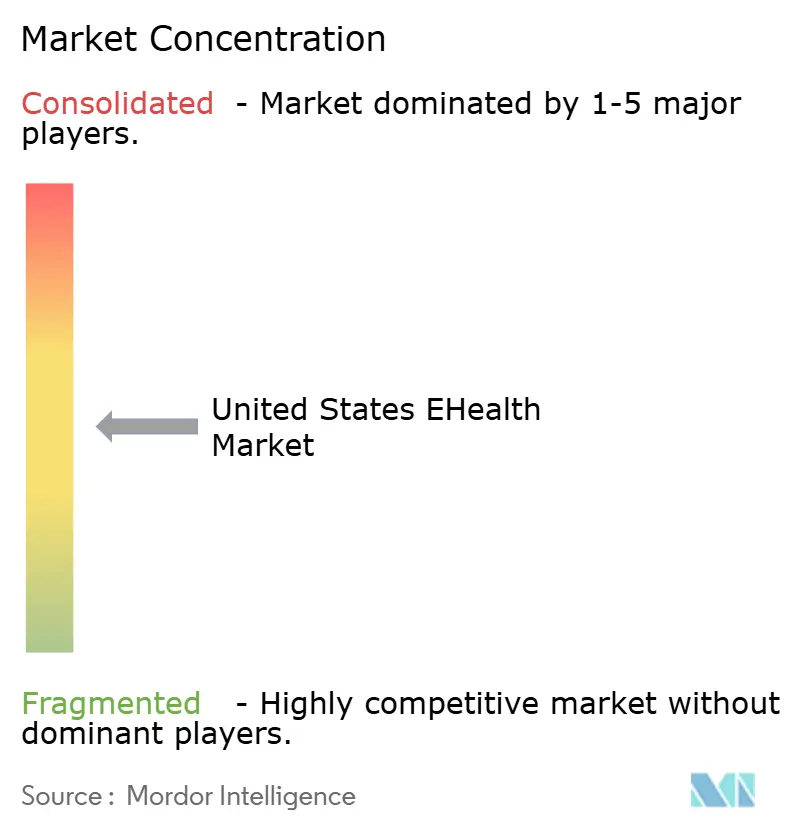

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de eSaúde dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de eSaúde dos Estados Unidos cresça de USD 104,25 bilhões em 2025 para USD 120,12 bilhões em 2026 e tem previsão de atingir USD 243,92 bilhões até 2031 a uma CAGR de 15,22% no período 2026-2031.

O mercado está entrando em uma fase mais duradoura porque o modelo ACCESS do CMS transforma ferramentas selecionadas de cuidado crônico habilitadas por IA em canais de prestação de cuidados reembolsáveis para o Medicare Original, o que muda a forma como prestadores e fornecedores planejam receitas recorrentes. Essa mudança é relevante porque os pagamentos alinhados a resultados recompensam resultados mensuráveis para os pacientes em vez do simples volume de serviços, o que confere ao mercado de eSaúde dos Estados Unidos uma estrutura de pagamento mais estável do que o ciclo anterior de expansão da telessaúde. A maturidade da nuvem, o uso mais amplo de estruturas de intercâmbio interoperáveis e a maior demanda dos pacientes por cuidados digitais convenientes também estão elevando o valor operacional de plataformas escaláveis em sistemas de saúde e redes de pagadores no mercado de eSaúde dos Estados Unidos. As condições competitivas permanecem equilibradas em vez de extremas, porque um grupo limitado de fornecedores de plataformas empresariais controla as camadas centrais de fluxo de trabalho clínico, enquanto muitos prestadores especializados de saúde digital ainda competem em casos de uso específicos, programas de doenças e canais de empregadores ou seguradoras no mercado de eSaúde dos Estados Unidos. O crescimento ainda é limitado pela exposição à segurança cibernética e pela migração lenta de infraestruturas legadas de interoperabilidade, o que significa que o mercado de eSaúde dos Estados Unidos deve se expandir enquanto prestadores e fornecedores absorvem maior escrutínio de segurança e transições de arquitetura de dados mais complexas.

Principais Conclusões do Relatório

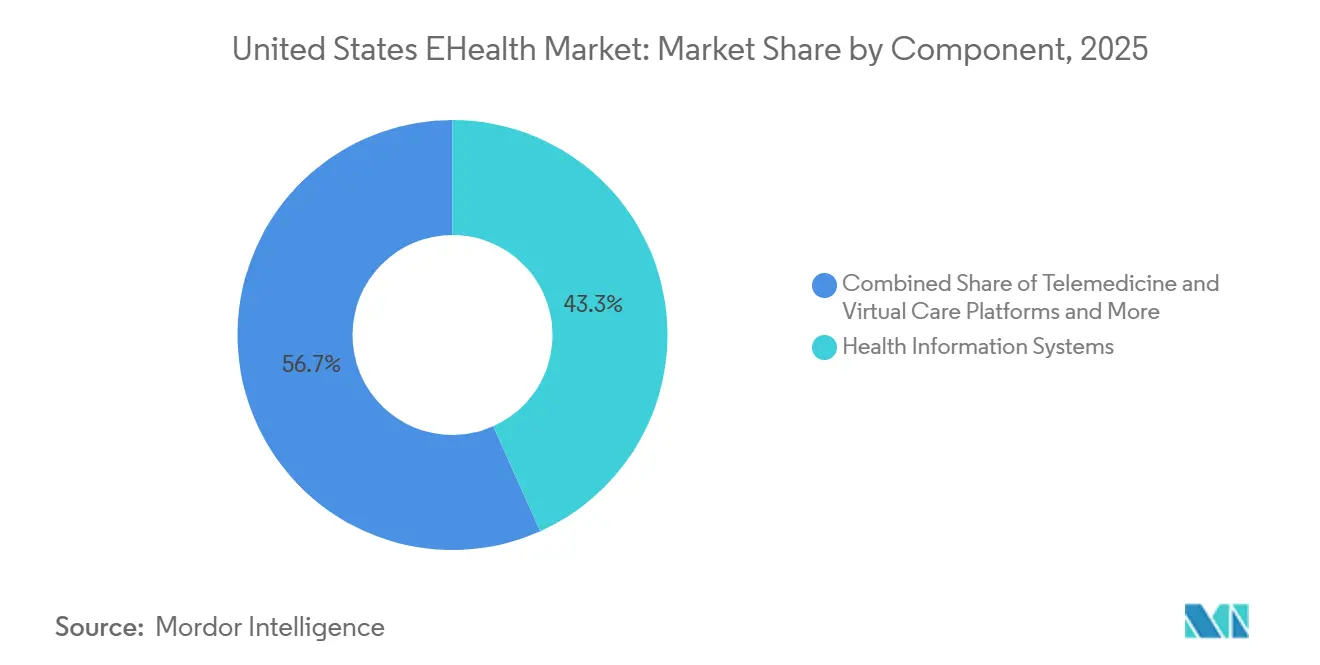

- Por componente, os Sistemas de Informação em Saúde representaram 43,31% do tamanho do mercado de eSaúde dos Estados Unidos em 2025, enquanto as Plataformas de Telemedicina e Cuidado Virtual têm projeção de expansão a uma CAGR de 19,38% até 2031.

- Por modo de entrega, as Soluções Baseadas em Nuvem detinham 52,24% da participação do mercado de eSaúde dos Estados Unidos em 2025, enquanto as Soluções Híbridas têm projeção de CAGR de 20,52% até 2031.

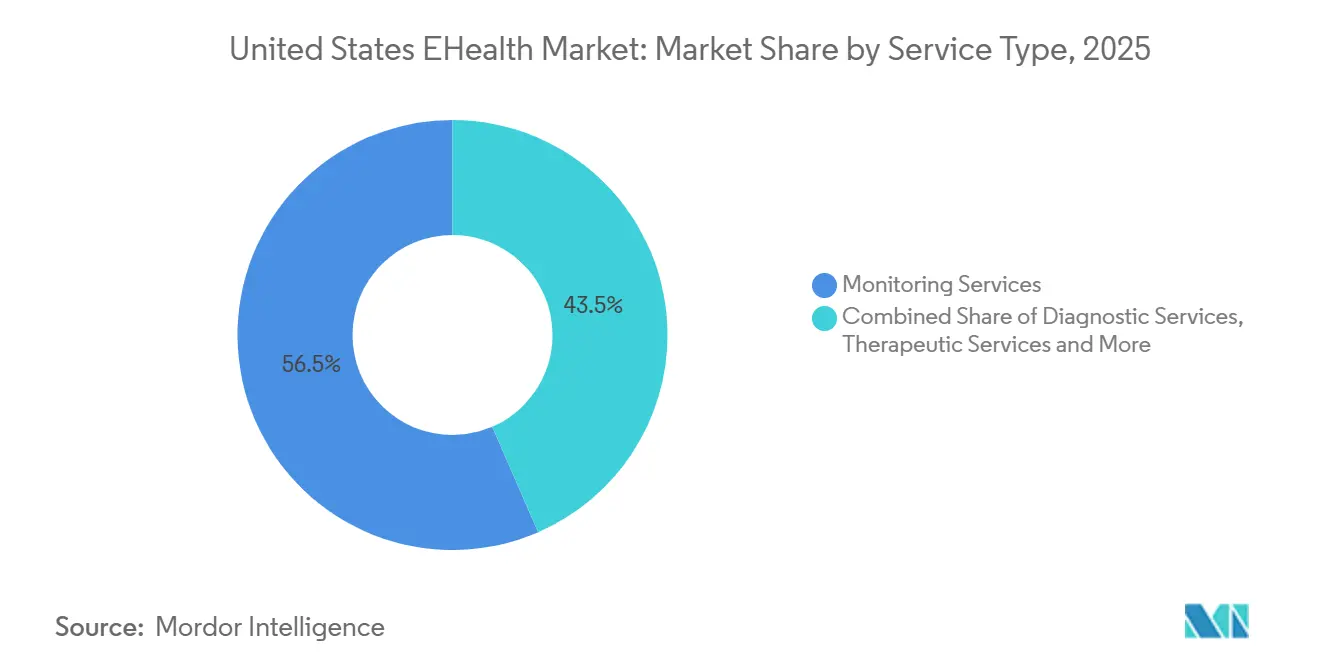

- Por tipo de serviço, os Serviços de Monitoramento comandavam 56,52% da participação do tamanho do mercado de eSaúde dos Estados Unidos em 2025, enquanto os Serviços de Diagnóstico têm projeção de crescimento a uma CAGR de 18,25% até 2031.

- Por usuário final, os Prestadores de Saúde detinham 48,24% da participação do mercado de eSaúde dos Estados Unidos em 2025, enquanto Pacientes e Consumidores Individuais têm previsão de expansão a uma CAGR de 18,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de eSaúde dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso e Incentivos Federais de Saúde Digital | +2.8% | Nacional, agudo em mercados rurais e carentes onde Medicare e Medicaid são os principais pagadores | Médio prazo (2-4 anos) |

| Demanda por Doenças Crônicas e Monitoramento Domiciliar | +2.5% | Nacional, com maior pressão no Sul, Meio-Oeste e Appalachia | Longo prazo (≥ 4 anos) |

| Migração para Nuvem de Pilhas de Cuidado Virtual | +2.2% | Nacional, liderada por redes integradas de prestação de serviços do Nordeste e da Costa Oeste | Médio prazo (2-4 anos) |

| Cuidado Baseado em Valor e Análise de Engajamento do Paciente | +2.0% | Nacional, liderada por sistemas de saúde integrados do Nordeste e Meio-Oeste com alta densidade de ACO | Longo prazo (≥ 4 anos) |

| TEFCA e Aplicação do Bloqueio de Informações | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Copilotos de Documentação com IA Ambiente | +2.0% | Nacional, com adoção inicial concentrada em grandes sistemas hospitalares acadêmicos e multissítios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso e Incentivos Federais de Saúde Digital

O desenho do reembolso federal está mudando a base operacional do mercado de eSaúde dos Estados Unidos porque a atual mudança de política vai além de pequenos programas-piloto e adentra a economia recorrente de prestação de cuidados. O modelo ACCESS do Centro de Inovação do CMS entrou em vigor em 5 de julho de 2026 e introduziu pagamentos alinhados a resultados para hipertensão, diabetes tipo 2, dor musculoesquelética crônica e depressão para beneficiários do Medicare Original ao longo de um período de 10 anos. Essa estrutura de pagamento é relevante porque vincula a receita a resultados clínicos mensuráveis em vez do volume de serviços, o que eleva o valor das plataformas capazes de documentar desempenho no nível populacional. O mercado de eSaúde dos Estados Unidos também se beneficia quando essas plataformas conseguem conectar dados entre diferentes ambientes, uma vez que a aplicação contra o bloqueio de informações e o crescimento do intercâmbio apoiado pelo TEFCA tornam os resultados mensuráveis mais fáceis de documentar e transmitir. Isso leva os fornecedores a construir em torno de auditabilidade, interoperabilidade e desempenho de pagamento em vez de implantação pontual de software. Também torna as parcerias com prestadores e pagadores mais duradouras porque o caso comercial agora se baseia em valor clínico reembolsado em vez de apenas conveniência no mercado de eSaúde dos Estados Unidos[1]Centers for Medicare & Medicaid Services, "Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions)," Centro de Inovação do CMS, cms.gov.

Demanda por Doenças Crônicas e Monitoramento Domiciliar

As doenças crônicas continuam sendo uma das âncoras de demanda mais claras para o mercado de eSaúde dos Estados Unidos porque o monitoramento remoto está diretamente vinculado a condições que exigem acompanhamento contínuo em vez de consultas ocasionais. Um programa de monitoramento remoto de pacientes integrado ao prontuário eletrônico, revisado por pares, para hipertensão e múltiplas condições crônicas proporcionou reduções na pressão arterial sistólica de até 16,01 mmHg, o que sustenta o investimento contínuo dos prestadores em fluxos de trabalho de monitoramento estruturado. Mais de dois terços dos beneficiários do Medicare apresentam pelo menos uma condição contemplada pelo modelo ACCESS, de modo que o mercado de eSaúde dos Estados Unidos já conta com uma base populacional integrada para serviços de monitoramento domiciliar. Essa demanda vai além da adoção de dispositivos isoladamente, pois os prestadores precisam de fluxos de trabalho, vias de escalonamento e vias de reembolso capazes de sustentar o uso a longo prazo. Como resultado, o monitoramento está se tornando menos um complemento digital opcional e mais uma camada central no gerenciamento de cuidados crônicos para sistemas de saúde, pagadores e programas voltados ao paciente no mercado de eSaúde dos Estados Unidos. A maior oportunidade está onde a demanda dos prestadores já existe, mas a estabilidade de pagamento só melhorou recentemente, porque essas organizações podem avançar mais rapidamente do que grupos que ainda precisam construir processos operacionais do zero.

Migração para Nuvem de Pilhas de Cuidado Virtual

A migração para a nuvem está moldando a posição competitiva no mercado de eSaúde dos Estados Unidos porque as ferramentas de cuidado habilitadas por IA dependem de camadas escaláveis de computação, armazenamento e integração que são difíceis de suportar por meio de pilhas locais isoladas. A WellSpan Health declarou em janeiro de 2026 que está migrando todo o seu portfólio tecnológico para a AWS, e o sistema vinculou essa decisão diretamente a ferramentas habilitadas por IA destinadas a devolver tempo às equipes clínicas e corporativas. A lógica vai além do custo porque ambientes nativos em nuvem estão melhor posicionados para suportar intercâmbio moderno de API, fluxos de trabalho multissítios e as demandas de inferência de ferramentas de IA ambiente e suporte a imagens. O sistema Polaris da Hippocratic AI atingiu 10 milhões de chamadas de pacientes com uma pontuação de segurança clínica de 99,9% na nuvem nativa de IA da DigitalOcean, o que demonstra como cargas de trabalho de IA em saúde em larga escala já estão sendo executadas em ambientes de nuvem em vez de apenas em ambientes de teste. Isso confere à migração para a nuvem uma influência direta sobre a qualidade do serviço, a velocidade de implantação e a relevância dos fornecedores em todo o mercado de eSaúde dos Estados Unidos. Também fortalece a posição dos fornecedores capazes de gerenciar a realidade híbrida durante a transição em vez de tratar a migração como um evento de etapa única.

Cuidado Baseado em Valor e Análise de Engajamento do Paciente

O mercado de eSaúde dos Estados Unidos também está ganhando suporte de plataformas que vinculam o engajamento do paciente mais diretamente ao desempenho financeiro, especialmente em ambientes onde o reembolso depende da qualidade documentada do cuidado e do acompanhamento do paciente. A IKS Health lançou o MyCareHub em abril de 2026 como uma plataforma de IA agêntica que utiliza modelagem comportamental, memória longitudinal do paciente e lógica de orquestração para personalizar o alcance. A plataforma registrou um aumento de 4,7% no total de cobranças de pacientes e um aumento de 9,4% nos pagamentos de pacientes por consulta, o que demonstra por que os prestadores estão começando a enxergar a análise de engajamento como alavancagem operacional em vez de uma despesa de relatório. A mudança é importante porque amplia o caso de compra além das equipes de conformidade e atrai finanças, operações e liderança clínica para o mesmo ciclo de decisão. Também se encaixa no mercado de eSaúde dos Estados Unidos, onde programas baseados em valor recompensam cada vez mais o engajamento mensurável, o acompanhamento oportuno e a redução de lacunas no cuidado. Com o tempo, isso torna o alcance preditivo e a automação de fluxo de trabalho mais centrais para a proteção da receita, especialmente para organizações que gerenciam grandes populações atribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Exposição à Segurança Cibernética e à HIPAA | -1.5% | Nacional, aguda em sistemas de saúde com alta dependência de fornecedores terceirizados | Curto prazo (≤ 2 anos) |

| Gargalos de Interoperabilidade Legada | -1.0% | Nacional, amplificado em sistemas de saúde rurais e menores com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Concentração de Câmaras de Compensação e Falha Única Cibernética | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Lacunas de Responsabilidade de IA e Cobertura de Negligência | -0.9% | Nacional, com maior pressão de conformidade inicial na Califórnia e em Utah | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Segurança Cibernética e à HIPAA

A segurança cibernética é um dos fatores limitantes mais claros para o mercado de eSaúde dos Estados Unidos porque a mesma conectividade que viabiliza o cuidado digital também amplia a exposição a fornecedores compartilhados, câmaras de compensação e fluxos de trabalho vinculados à nuvem. O ataque de ransomware à Change Healthcare confirmou 192,7 milhões de indivíduos afetados, tornando-o a maior violação de dados de saúde já registrada no material fornecido. O mesmo evento atingiu uma câmara de compensação que processa quase 15 bilhões de transações anualmente, o que demonstrou como a concentração em uma única camada de infraestrutura pode perturbar atividades muito mais amplas de cuidado e pagamento. O efeito operacional foi severo porque 74% dos hospitais relataram interrupções diretas no cuidado ao paciente e 94% relataram dificuldades econômicas após o incidente. Essa experiência eleva os custos de diligência em seleção de fornecedores, supervisão da cadeia de suprimentos e planejamento de continuidade de negócios para os participantes do mercado de eSaúde dos Estados Unidos[2]Julia Adler-Milstein et al., "Lições do Ataque de Ransomware à Change Healthcare," JAMA Health Forum, jamanetwork.com. Também mantém os compradores focados em resiliência e risco de dependência de fornecedores, mesmo quando uma plataforma apresenta fortes vantagens clínicas ou de fluxo de trabalho.

Gargalos de Interoperabilidade Legada

A interoperabilidade legada continua sendo um freio prático no mercado de eSaúde dos Estados Unidos porque muitas ferramentas digitais ainda precisam operar ao lado de arquiteturas mais antigas em vez de em um ambiente de intercâmbio totalmente moderno. Os volumes de intercâmbio do TEFCA atingiram quase 500 milhões de registros até fevereiro de 2026, o que comprova que o compartilhamento nacional de dados está escalando, mas também aumenta a pressão sobre prestadores e fornecedores cujos sistemas ainda dependem de estruturas de interface mais antigas. Na prática, a transição estende os prazos porque as organizações precisam mapear dados, preservar fluxos de trabalho e manter ambientes mistos enquanto avançam em direção a operações nativas em FHIR. Isso retarda a implementação de ferramentas habilitadas por IA que dependem de entradas de dados oportunas e normalizadas, o que enfraquece algumas das vantagens de velocidade que os fornecedores promovem no mercado de eSaúde dos Estados Unidos. A questão não é apenas técnica porque o escrutínio estadual das decisões clínicas apoiadas por IA também está aumentando, com a AB-2575 da Califórnia tornando mais difícil para os desenvolvedores de sistemas de suporte à decisão clínica baseados em IA transferir a responsabilidade inteiramente para os clínicos que não substituem a saída da IA. Isso significa que os fornecedores enfrentam um caminho mais longo para a adoção em escala quando os encargos de integração e as expectativas de responsabilidade aumentam ao mesmo tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de Informação em Saúde Ancoram a Receita Enquanto Plataformas Virtuais Redefinem o Crescimento

Os Sistemas de Informação em Saúde retiveram 43,31% da receita de 2025, o que reflete o papel consolidado das plataformas de prontuário eletrônico e registro médico eletrônico, ferramentas de intercâmbio de informações em saúde, sistemas de saúde populacional e software de engajamento do paciente em todo o mercado de eSaúde dos Estados Unidos. O segmento permaneceu duradouro porque as decisões de substituição ainda acarretam altos custos de interrupção para os prestadores, mesmo quando ferramentas mais novas entram com recursos de IA mais robustos. A Oracle lançou um novo prontuário eletrônico orientado por IA para prestadores ambulatoriais em agosto de 2025 com funções de voz em primeiro lugar e IA contextual, e a empresa declarou que a expansão para cuidados agudos está planejada para 2026[3]Oracle Corporation, "Oracle Inaugura Nova Era de Prontuários Eletrônicos Orientados por IA," Sala de Imprensa da Oracle, oracle.com. Esse movimento eleva o patamar competitivo para fornecedores que tentam conquistar posições de fluxo de trabalho clínico empresarial porque os sistemas centrais agora devem adicionar inteligência diretamente no ambiente do registro em vez de por meio de produtos complementares. O gerenciamento de saúde populacional continua sendo um bolso de gastos significativo porque as organizações precisam cada vez mais de maior visibilidade de risco, incluindo dados que apoiem o desempenho de contratos e o cuidado coordenado.

O Intercâmbio de Informações em Saúde também está ganhando maior importância estratégica porque o volume de intercâmbio do TEFCA subiu para quase 500 milhões de registros até fevereiro de 2026 a partir de uma base muito menor em janeiro de 2025, o que sustenta o caso de negócios para infraestrutura de dados interoperável como uma vantagem competitiva de longo prazo. As Plataformas de Telemedicina e Cuidado Virtual são o segmento de componente de crescimento mais rápido e têm projeção de CAGR de 19,38% até 2031, refletindo seu papel central na expansão do acesso por meio de programas de empregadores, prestação de cuidados de saúde mental e suporte ao cuidado crônico no setor de eSaúde dos Estados Unidos. A Omada Health reportou receita de USD 78 milhões no primeiro trimestre de 2026 e 1,02 milhão de membros totais, com os 3 principais gestores de benefícios farmacêuticos dos EUA como parceiros, o que demonstra como as plataformas virtuais estão escalando por meio de canais de pagadores e benefícios em vez de apenas por contratos tradicionais com prestadores. Os aplicativos de mSaúde e a documentação com IA ambiente também estão se aproximando, e as notas ambiente da Suki alcançaram disponibilidade geral na rede da athenahealth em maio de 2025 após uso em mais de 60.000 consultas durante o beta. Esse padrão sugere que o mercado de eSaúde dos Estados Unidos está recompensando componentes que se encaixam naturalmente nos canais existentes de prestadores e pacientes em vez de permanecerem ferramentas independentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Entrega: A Nuvem Consolida sua Liderança Enquanto Arquiteturas Híbridas Superam Ambos os Extremos

As Soluções Baseadas em Nuvem representaram 52,24% da receita em 2025, o que reflete o quanto o mercado de eSaúde dos Estados Unidos migrou em direção a infraestrutura escalável para armazenamento, análise, interoperabilidade e processamento de IA. A liderança está vinculada a necessidades operacionais práticas porque sistemas que desejam executar cuidado virtual, documentação ambiente e análise multissítios em escala precisam de infraestrutura que possa se expandir sem ciclos constantes de atualização de hardware. A decisão da WellSpan Health em janeiro de 2026 de migrar todo o seu portfólio tecnológico para a AWS demonstra que a transição para a nuvem está sendo tratada como estratégia institucional em vez de uma atualização de TI restrita. Essa decisão também reflete como os ambientes de nuvem apoiam uma adoção mais ampla de IA, uma vez que as organizações podem combinar a movimentação de dados com novas ferramentas clínicas e administrativas em vez de gerenciar esses esforços separadamente. Para o mercado de eSaúde dos Estados Unidos, isso mantém a nuvem no centro da estratégia de entrega mesmo quando os prestadores ainda retêm alguns sistemas sensíveis ou profundamente integrados localmente.

As Soluções Híbridas têm projeção de crescimento a uma CAGR de 20,52% até 2031, tornando-as o modo de entrega de crescimento mais rápido porque arquiteturas mistas estão se tornando o estado operacional normal em vez de uma ponte temporária curta. Os sistemas de saúde ainda precisam conectar aplicações clínicas regulamentadas, interfaces legadas e camadas de IA mais recentes, de modo que a migração completa raramente ocorre em um único ciclo. As Soluções Locais continuam a desempenhar um papel menor, mas persistente, em sistemas federais e organizações com restrições de implantação mais rígidas, o que impede um caminho de transição simples apenas para a nuvem. A regra proposta HTI-5 do ONC publicada em dezembro de 2025 propôs a remoção de 34 critérios de certificação e estimou USD 1,53 bilhão em economias de custos de conformidade para desenvolvedores certificados, o que poderia reduzir os encargos de transição para fornecedores menores de TI em saúde ao longo do tempo. Em conjunto, essas condições significam que o setor de eSaúde dos Estados Unidos provavelmente continuará favorecendo modelos liderados pela nuvem, enquanto a implantação híbrida permanece a rota mais rápida para escalabilidade no mundo real.

Por Tipo de Serviço: Serviços de Monitoramento Dominam Enquanto o Diagnóstico Orientado por IA Acelera

Os Serviços de Monitoramento comandaram 56,52% da receita por tipo de serviço em 2025, o que demonstra que a maior base de receita no mercado de eSaúde dos Estados Unidos ainda provém da observação contínua de pacientes em vez de interações pontuais. O monitoramento remoto de pacientes, o gerenciamento de doenças crônicas e o monitoramento de bem-estar se beneficiaram do simples fato de que grandes grupos de pacientes precisam de acompanhamento repetido nas populações do Medicare, Medicaid e comerciais. Um programa revisado por pares para pacientes hipertensos com comorbidades proporcionou reduções na pressão arterial sistólica de até 16 mmHg, reforçando o valor clínico de modelos de monitoramento estruturado. O monitoramento de bem-estar também está se ampliando porque os programas de cuidado com GLP-1 agora combinam adesão à medicação, rastreamento biométrico e orientação de maneiras que aproximam a atividade de saúde do consumidor do gerenciamento formal de cuidados crônicos. O modelo ACCESS acrescenta um horizonte operacional mais longo para condições crônicas selecionadas, o que se alinha melhor com os ciclos recorrentes de fluxo de trabalho e revisão que as plataformas de monitoramento precisam para planejar pessoal e investimento em tecnologia.

Os Serviços de Diagnóstico são o segmento de serviço de crescimento mais rápido e têm projeção de expansão a uma CAGR de 18,25% até 2031, impulsionados por triagem apoiada por IA, telerradiologia e telepatologia que melhoram o tempo de resposta sem sempre exigir a co-localização de especialistas. A FDA relatou que mais de 1.000 dispositivos médicos habilitados por IA foram autorizados, o que demonstra que o caminho regulatório para ferramentas de IA clínica está avançando cada vez mais para uso rotineiro. Os Serviços Terapêuticos também estão atraindo interesse estratégico, especialmente em saúde comportamental, onde a Universal Health Services concordou em adquirir a Talkspace por USD 835 milhões em março de 2026. Os Serviços Administrativos e de Fluxo de Trabalho permanecem importantes porque o HHS projetou USD 19,2 bilhões em economias administrativas na próxima década com padrões de autorização prévia em tempo real, o que sustenta a demanda contínua por ferramentas de fluxo de trabalho digital ao lado dos serviços de cuidado direto. Essa combinação mantém o mercado de eSaúde dos Estados Unidos equilibrado entre receita madura de monitoramento recorrente e áreas de suporte clínico habilitadas por IA de crescimento mais rápido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Prestadores de Saúde Lideram em Participação Enquanto Modelos Voltados ao Consumidor Aceleram

Os Prestadores de Saúde retiveram 48,24% da receita por usuário final em 2025, o que confirma que a maior base de gastos no mercado de eSaúde dos Estados Unidos ainda está com hospitais, sistemas de saúde, clínicas e organizações médicas. Os prestadores continuam sendo os principais compradores de plataformas de prontuário eletrônico, ferramentas de documentação ambiente, sistemas de suporte à decisão clínica e infraestrutura de saúde populacional porque essas ferramentas são mais valiosas quando se conectam diretamente com operações de fluxo de trabalho e reembolso. A direção dos gastos está mudando de ferramentas departamentais isoladas para orquestração de IA empresarial, e o lançamento da Epic no HIMSS 2026 do Agent Factory e do Curiosity apoia essa mudança ao oferecer aos sistemas de saúde uma forma de construir e implantar agentes de IA autônomos dentro dos ambientes existentes. A Epic também declarou que mais de 85% de sua base de clientes agora usa ativamente seu conjunto de ferramentas de IA, o que sugere que a adoção foi além da experimentação em uma grande base instalada. Os Pagadores continuam sendo o segundo maior grupo de usuários finais porque continuam a investir em automação de autorização prévia, estratificação de risco e ferramentas de engajamento de membros que podem influenciar a utilização e o desempenho de qualidade.

Pacientes e Consumidores Individuais são o segmento de usuário final de crescimento mais rápido, com crescimento projetado de 18,83% até 2031, à medida que a telessaúde direta ao consumidor, aplicativos de saúde mental, monitoramento vinculado a dispositivos vestíveis e programas de GLP-1 continuam transferindo mais poder de decisão para os indivíduos no mercado de eSaúde dos Estados Unidos. A Hims & Hers anunciou em fevereiro de 2026 que concordou em adquirir a Eucalyptus, o que expande sua plataforma de saúde digital para países adicionais enquanto se baseia na economia de cuidado ao consumidor nos EUA. Ao mesmo tempo, os relacionamentos da Omada Health com os 3 principais gestores de benefícios farmacêuticos dos EUA demonstram que o cuidado digital voltado ao consumidor é frequentemente distribuído por canais de empregadores e seguradoras em vez de apenas por marketing direto de aplicativos. Isso significa que o mercado de eSaúde dos Estados Unidos está expandindo o alcance ao consumidor sem remover a influência dos compradores institucionais, o que mantém a distribuição híbrida B2B2C central para o crescimento.

Análise Geográfica

O mercado de eSaúde dos Estados Unidos não se expande de forma uniforme em todo o país porque as diferenças regionais em infraestrutura, capacidade clínica e pressão regulatória moldam os padrões de adoção de maneiras distintas. O Nordeste continua sendo uma das áreas mais avançadas para a implantação de saúde digital empresarial porque combina redes densas de centros médicos acadêmicos com maior maturidade em TI de saúde e atividade de contratação baseada em valor. Esse ambiente torna a região uma compradora frequente e antecipada de ferramentas de intercâmbio de informações em saúde, análise de saúde populacional e plataformas de engajamento do paciente que dependem de fluxos de trabalho maduros e disciplina de compartilhamento de dados. Os principais sistemas de saúde em regiões digitalmente avançadas também estão avançando mais cedo na documentação com IA ambiente, e a Associação Médica Americana relatou que o University of Iowa Health Care atingiu 220.000 consultas de pacientes com a plataforma da Nabla em aproximadamente 6 meses de uso em todo o sistema, enquanto o esgotamento dos clínicos foi estimado em queda de 30%. A Califórnia acrescenta outra camada importante porque a AB-2575 estabelece que os desenvolvedores de sistemas de suporte à decisão clínica baseados em IA não podem depender da falha do clínico em substituir a saída da IA como uma quebra completa de responsabilidade, o que influencia as escolhas de design de produto muito além de um único estado.

O Sul e o Meio-Oeste mostram um padrão de crescimento diferente no mercado de eSaúde dos Estados Unidos porque a carga de doenças crônicas, as lacunas de acesso ao cuidado e as grandes populações do Medicare e Medicaid criam uma demanda mais forte por cuidado remoto e monitoramento. O modelo ACCESS foca em hipertensão, diabetes, dor musculoesquelética crônica e depressão, o que se alinha estreitamente com as condições de demanda em muitos ambientes de cuidado do Sul e do Atlântico Médio à medida que o modelo começa no segundo semestre de 2026. As áreas rurais e de fronteira do Meio-Oeste e do Oeste das Montanhas também dependem mais fortemente da telessaúde para acompanhamento psiquiátrico, dermatologia e gerenciamento de doenças crônicas porque a oferta de especialistas é estruturalmente limitada. Esses padrões conferem ao mercado de eSaúde dos Estados Unidos uma base duradoura em áreas onde o cuidado virtual está vinculado à necessidade e ao suporte do pagador, não apenas à conveniência.

Mercados regionais menores, incluindo o Oeste das Montanhas, o Noroeste do Pacífico e o Atlântico Médio rural, estão se beneficiando do apoio federal que vai além dos maiores sistemas urbanos no mercado de eSaúde dos Estados Unidos. A ASTP e o ONC destacaram 9 programas-piloto de TI em Saúde Comportamental apoiados por mais de USD 20 milhões em 45 parceiros de intercâmbio em 9 estados, o que demonstra que o investimento federal está ajudando a levar a capacidade de intercâmbio a áreas carentes. Esse financiamento reduz a lacuna de interoperabilidade entre prestadores comunitários e grandes sistemas, o que torna mais prestadores regionais acessíveis para fornecedores de eSaúde ao longo do tempo. Na prática, isso amplia a demanda futura ao aproximar geografias anteriormente pouco conectadas do ecossistema nacional de intercâmbio e cuidado digital.

Cenário Competitivo

O mercado de eSaúde dos Estados Unidos é moderadamente concentrado na camada de plataforma porque um conjunto relativamente pequeno de fornecedores empresariais ancora o fluxo de trabalho clínico, a infraestrutura de dados e os relacionamentos com grandes prestadores, enquanto a camada de aplicações permanece mais fragmentada em casos de uso especializados. A Epic Systems, a Oracle Health, a Optum e a Microsoft moldam grande parte da conversa sobre infraestrutura, mas a competição está sendo cada vez mais decidida pela integração nativa de IA em vez de apenas pela expansão tradicional de recursos. A Oracle Health declarou em março de 2026 que seu Agente de IA Clínica já havia economizado mais de 200.000 horas de médicos em prestadores dos EUA desde o lançamento, o que demonstra como as plataformas incumbentes estão usando a automação para aprofundar sua posição dentro do fluxo de trabalho de cuidado. A Epic está seguindo um caminho semelhante, com o Agent Factory e o Curiosity expandindo sua presença de IA e com um roteiro público que abrange pelo menos 200 categorias de recursos de IA em domínios clínicos, voltados ao paciente e administrativos. Isso coloca pressão clara sobre fornecedores de médio porte que não têm escala, profundidade de dados ou capacidade de desenvolvimento semelhantes no mercado de eSaúde dos Estados Unidos.

Os disruptores ainda estão encontrando espaço para crescer, mas muitos estão entrando por canais de empregadores, pagadores e gestores de benefícios farmacêuticos em vez de aguardar ciclos de aquisição mais lentos dos sistemas de saúde. A Spring Health concluiu sua aquisição da Alma em maio de 2026, criando o que descreveu como a primeira plataforma de saúde mental vitalícia nativa de IA que combina cobertura de benefícios de empregadores com uma rede de clínicos independentes. A Hims & Hers também está expandindo seu alcance de cuidado digital por meio de aquisição, com a compra planejada da Eucalyptus fortalecendo sua estratégia de plataforma de consumo em múltiplos países. A distribuição vinculada ao gestor de benefícios farmacêuticos da Omada Health demonstra que o crescimento em escala pode vir de canais de benefícios integrados, o que permite que fornecedores especializados alcancem grandes populações cobertas sem primeiro conquistar o controle total do prontuário eletrônico empresarial.

As áreas mais abertas no mercado de eSaúde dos Estados Unidos estão onde a urgência do comprador é alta, mas o controle dos incumbentes é menos completo. A diversificação de câmaras de compensação continua relevante após o ataque à Change Healthcare ter exposto como a infraestrutura concentrada pode criar risco operacional nacional. Plataformas de saúde mental nativas de IA, automação administrativa e ferramentas de documentação ambiente que funcionam com prontuários eletrônicos não dominantes também retêm espaço para fornecedores especializados que podem se mover mais rapidamente do que as maiores plataformas. Mesmo assim, a direção de longo prazo da competição favorece empresas que conseguem combinar acesso ao fluxo de trabalho, resultados mensuráveis, intercâmbio de dados interoperável e postura de segurança credível em um único modelo operacional.

Líderes do Setor de eSaúde dos Estados Unidos

-

Epic Systems Corporation

-

Oracle Health

-

Optum

-

athenahealth Inc.

-

Teladoc Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Spring Health concluiu a aquisição da Alma, criando a primeira plataforma de saúde mental vitalícia nativa de IA que combina cobertura de benefícios de empregadores com uma rede de membros clínicos independentes; a entidade combinada se posiciona como o principal prestador de saúde mental digital verticalmente integrado nos mercados comerciais e patrocinados por empregadores.

- Agosto de 2025: A Oracle lançou um prontuário eletrônico totalmente novo orientado por IA para prestadores ambulatoriais nos EUA com interações de voz em primeiro lugar, IA contextual e um roteiro para introduzir funcionalidade completa de cuidados agudos em 2026, um substituto de interface completo posicionando a Oracle para competir diretamente com o setor ambulatorial da Epic.

Escopo do Relatório do Mercado de eSaúde dos Estados Unidos

De acordo com o escopo do relatório, a eSaúde refere-se ao uso de tecnologia digital, comunicação eletrônica e tecnologia da informação para apoiar e melhorar os serviços de saúde, o gerenciamento de informações em saúde e a educação em saúde. Abrange uma ampla gama de ferramentas, como prontuários eletrônicos, telemedicina, aplicativos de saúde móvel, sistemas de informação em saúde e outras inovações digitais destinadas a aprimorar a prestação de cuidados de saúde, o engajamento do paciente e os resultados de saúde.

A segmentação do mercado de eSaúde dos Estados Unidos é categorizada por componente, modo de entrega, tipo de serviço e usuário final. Por componente, inclui sistemas de informação em saúde, prontuários eletrônicos e registros médicos eletrônicos, intercâmbio de informações em saúde, gerenciamento de saúde populacional, soluções de engajamento do paciente, plataformas de telemedicina e cuidado virtual, aplicativos de mSaúde, suporte à decisão clínica e IA ambiente, e-prescrição e e-farmácia, e outros componentes. Por modo de entrega, o mercado é segmentado em soluções baseadas em nuvem, soluções híbridas e soluções locais. Por tipo de serviço, abrange serviços de monitoramento (monitoramento remoto de pacientes, gerenciamento de doenças crônicas e monitoramento de bem-estar), serviços de diagnóstico (telerradiologia, telepatologia e triagem e suporte à decisão habilitados por IA), serviços terapêuticos (teleconsulta, terapêutica digital, reabilitação virtual e telepsiquiatria e terapia comportamental) e serviços administrativos e de fluxo de trabalho (e-prescrição, e-autorização prévia, agendamento e admissão de pacientes e engajamento e mensagens de pacientes). Por usuário final, o mercado é dividido em prestadores de saúde, pagadores, pacientes e consumidores individuais e outros usuários finais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas de Informação em Saúde | Prontuários Eletrônicos / Registros Médicos Eletrônicos |

| Intercâmbio de Informações em Saúde | |

| Gerenciamento de Saúde Populacional | |

| Soluções de Engajamento do Paciente | |

| Plataformas de Telemedicina e Cuidado Virtual | |

| Aplicativos de mSaúde | |

| Suporte à Decisão Clínica e IA Ambiente | |

| e-Prescrição e e-Farmácia | |

| Outros Componentes |

| Soluções Baseadas em Nuvem |

| Soluções Híbridas |

| Soluções Locais |

| Serviços de Monitoramento | Monitoramento Remoto de Pacientes |

| Gerenciamento de Doenças Crônicas | |

| Monitoramento de Bem-Estar | |

| Serviços de Diagnóstico | Telerradiologia |

| Telepatologia | |

| Triagem e Suporte à Decisão Habilitados por IA | |

| Serviços Terapêuticos | Teleconsulta |

| Terapêutica Digital | |

| Reabilitação Virtual | |

| Telepsiquiatria e Terapia Comportamental | |

| Serviços Administrativos e de Fluxo de Trabalho | e-Prescrição |

| e-Autorização Prévia | |

| Agendamento e Admissão de Pacientes | |

| Engajamento e Mensagens de Pacientes |

| Prestadores de Saúde |

| Pagadores |

| Pacientes e Consumidores Individuais |

| Outros Usuários Finais |

| Por Componente | Sistemas de Informação em Saúde | Prontuários Eletrônicos / Registros Médicos Eletrônicos |

| Intercâmbio de Informações em Saúde | ||

| Gerenciamento de Saúde Populacional | ||

| Soluções de Engajamento do Paciente | ||

| Plataformas de Telemedicina e Cuidado Virtual | ||

| Aplicativos de mSaúde | ||

| Suporte à Decisão Clínica e IA Ambiente | ||

| e-Prescrição e e-Farmácia | ||

| Outros Componentes | ||

| Por Modo de Entrega | Soluções Baseadas em Nuvem | |

| Soluções Híbridas | ||

| Soluções Locais | ||

| Por Tipo de Serviço | Serviços de Monitoramento | Monitoramento Remoto de Pacientes |

| Gerenciamento de Doenças Crônicas | ||

| Monitoramento de Bem-Estar | ||

| Serviços de Diagnóstico | Telerradiologia | |

| Telepatologia | ||

| Triagem e Suporte à Decisão Habilitados por IA | ||

| Serviços Terapêuticos | Teleconsulta | |

| Terapêutica Digital | ||

| Reabilitação Virtual | ||

| Telepsiquiatria e Terapia Comportamental | ||

| Serviços Administrativos e de Fluxo de Trabalho | e-Prescrição | |

| e-Autorização Prévia | ||

| Agendamento e Admissão de Pacientes | ||

| Engajamento e Mensagens de Pacientes | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores | ||

| Pacientes e Consumidores Individuais | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da eSaúde dos Estados Unidos até 2031?

O crescimento está sendo apoiado por mudanças no reembolso do CMS, demanda por gerenciamento de doenças crônicas, migração para a nuvem e uso mais amplo de cuidado virtual e ferramentas de fluxo de trabalho habilitadas por IA. O setor tem projeção de atingir USD 243,92 bilhões até 2031 a uma CAGR de 15,22%.

Qual área de serviço detém a maior base de receita neste espaço?

Os Serviços de Monitoramento lideraram com 56,52% da receita de 2025, apoiados por programas de monitoramento remoto de pacientes, gerenciamento de doenças crônicas e monitoramento de bem-estar.

Qual componente está se expandindo mais rapidamente nas plataformas de cuidado digital?

As Plataformas de Telemedicina e Cuidado Virtual são o componente de crescimento mais rápido, com uma CAGR projetada de 19,38% até 2031, impulsionadas por canais de empregadores, cuidados de saúde mental e programas de cuidado crônico.

Por que as implantações em nuvem estão liderando a adoção entre os prestadores?

As Soluções Baseadas em Nuvem detinham 52,24% da receita por modo de entrega em 2025 porque os sistemas de saúde precisam de infraestrutura escalável para cargas de trabalho de IA, interoperabilidade e operações de cuidado virtual.

Quem mais gasta em soluções de eSaúde nos Estados Unidos?

Os Prestadores de Saúde permaneceram o maior grupo de usuários finais com 48,24% da receita de 2025, pois continuam a adquirir sistemas de prontuário eletrônico, ferramentas de IA ambiente, plataformas de suporte à decisão e sistemas de saúde populacional.

Qual é o maior risco enfrentado pelas plataformas de saúde digital nos Estados Unidos?

A segurança cibernética continua sendo o risco de curto prazo mais agudo. O ataque à Change Healthcare afetou 192,7 milhões de indivíduos e demonstrou como falhas em uma camada de infraestrutura podem perturbar a prestação de cuidados e os pagamentos em todo o país.

Página atualizada pela última vez em: