Tamanho e Participação do Mercado de Máquinas Agrícolas de Plantio e Fertilização

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

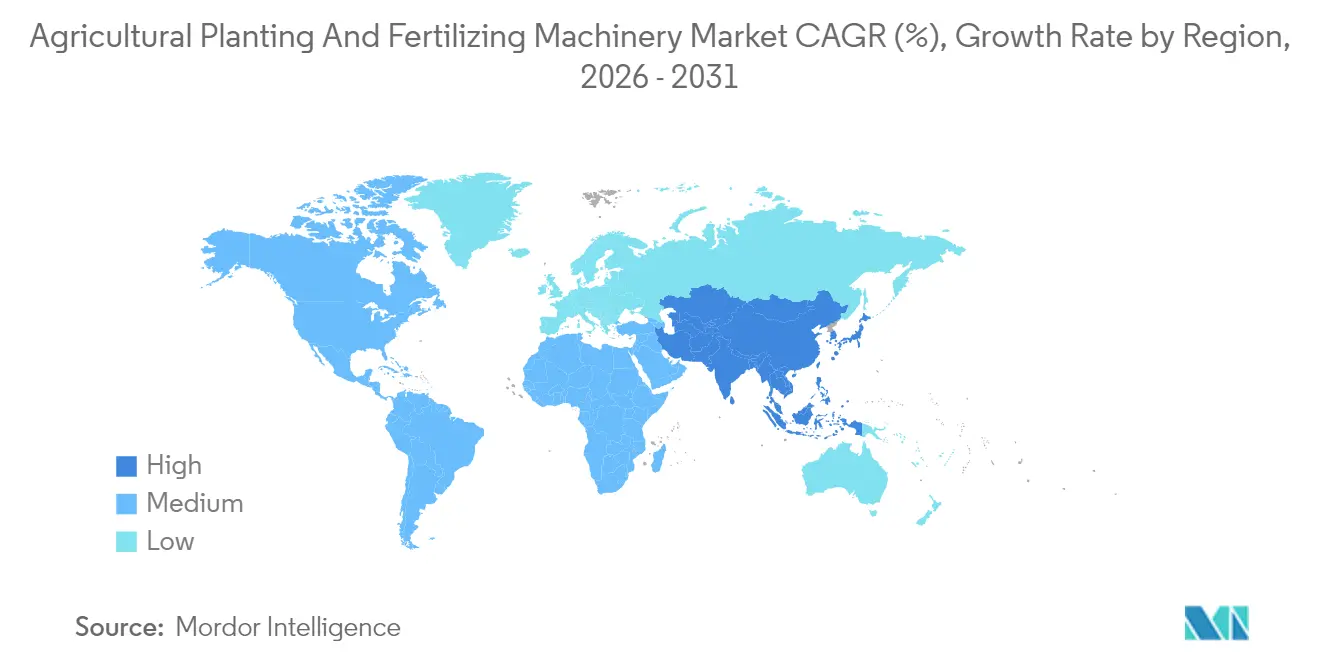

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

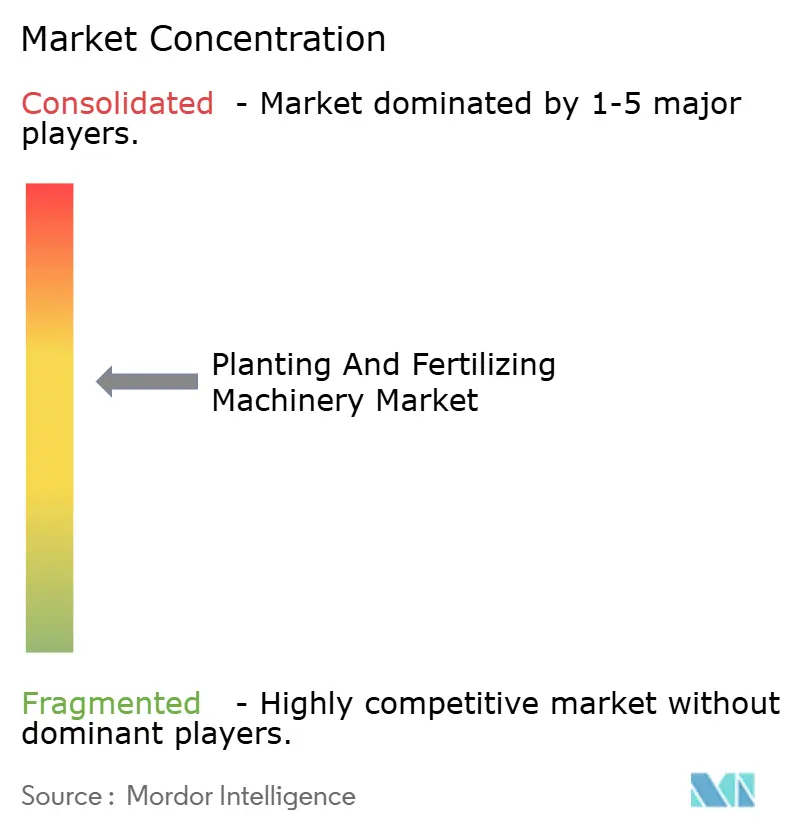

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas de Plantio e Fertilização por Mordor Intelligence

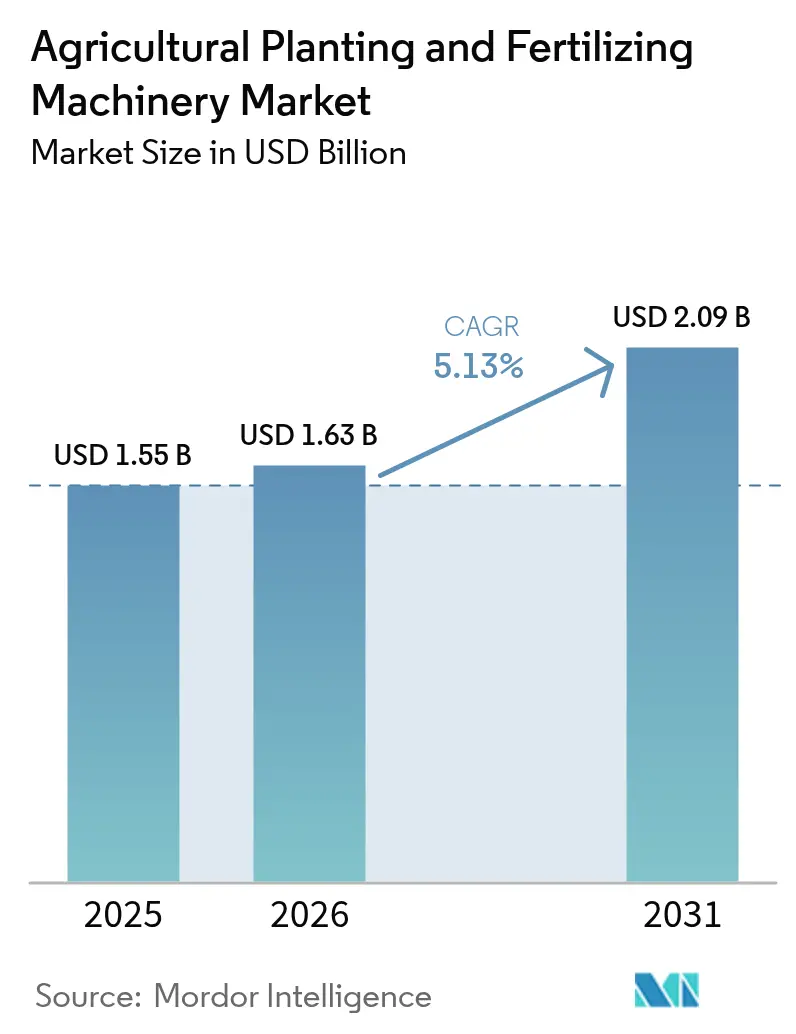

O tamanho do mercado de máquinas agrícolas de plantio e fertilização foi avaliado em USD 1,55 bilhão em 2025 e estima-se que cresça de USD 1,63 bilhão em 2026 para atingir USD 2,09 bilhões até 2031, a um CAGR de 5,13% durante o período de previsão (2026-2031). A intensidade de capital e os longos ciclos de substituição impõem um teto natural à expansão; no entanto, a persistente escassez de mão de obra, as normas ambientais mais rígidas e a ampliação das oportunidades de crédito de carbono estão levando os produtores a substituir implementos legados por modelos compatíveis com a agricultura de precisão. Propriedades rurais de médio porte enxergam cada vez mais a tecnologia de taxa variável como uma ferramenta de dupla finalidade que aumenta a produção por hectare e viabiliza reduções verificadas de emissões. As restrições no fornecimento de semicondutores continuam a ampliar os prazos de entrega dos módulos GPS (Sistema de Posicionamento Global), mas o setor está redesenhando as unidades de controle com chips alternativos para manter o fluxo de produção. Enquanto isso, modelos de negócios que combinam análises agronômicas com hardware e financiamento estão sustentando o crescimento da receita mesmo onde as vendas unitárias se estabilizam.

Principais Conclusões do Relatório

- Por Tipo, o segmento de plantio liderou com 60,40% da participação de mercado de máquinas agrícolas de plantio e fertilização em 2025, enquanto as máquinas de fertilização têm previsão de expansão a um CAGR de 6,67% até 2031.

- Por Geografia, a América do Norte detinha 35,02% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o crescimento regional mais rápido, a um CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas Agrícolas de Plantio e Fertilização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Declínio na disponibilidade de mão de obra agrícola | +1.2% | Global, agudo na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Aumento das taxas de mecanização agrícola | +0.9% | Núcleo na Ásia-Pacífico, com expansão para a África Subsaariana | Longo prazo (≥ 4 anos) |

| Crescente adoção da agricultura de precisão | +1.4% | América do Norte e Europa lideram, com expansão para o Brasil e a Argentina | Curto prazo (≤ 2 anos) |

| Subsídios governamentais e linhas de crédito a baixo custo | +0.8% | Índia, China, estados-membros selecionados da UE | Médio prazo (2-4 anos) |

| Surgimento de modelos de Agricultura-Tecnologia-como-Serviço (ATaaS) | +0.5% | América do Norte, programas-piloto no Brasil e na Índia | Longo prazo (≥ 4 anos) |

| Incentivos de crédito de carbono para agricultura regenerativa na aplicação precisa de insumos | +0.4% | América do Norte, União Europeia e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio na Disponibilidade de Mão de Obra Agrícola

Os mercados de trabalho aquecidos estão reduzindo a força de trabalho sazonal em dois dígitos percentuais, especialmente nos Estados Unidos e na Europa Ocidental, levando os operadores a recorrer a semeadoras e distribuidoras automatizadas que reduzem o número de passagens em campo. Dados do USDA (Departamento de Agricultura dos Estados Unidos) mostram que o emprego agrícola caiu abaixo do nível anterior a 2020, mesmo com a área plantada mantendo-se estável — uma lacuna que amplifica a penalidade por operações atrasadas[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Pesquisa de Mão de Obra Agrícola", USDA.gov. Equipamentos que combinam telemática com automação de tarefas permitem que um único operador supervisione várias máquinas, aumentando a produtividade do trabalho sem acompanhar a inflação salarial. Apesar dos ganhos de eficiência, regiões com subemprego estrutural apresentam demanda moderada, o que limita seu alcance global no curto prazo.

Aumento das Taxas de Mecanização Agrícola

Programas de mecanização apoiados por políticas públicas na Índia e na China estão convertendo pequenas propriedades de subsistência em unidades semicomerciais com capacidade coletiva de financiar novos equipamentos. A Submissão Indiana sobre Mecanização Agrícola reembolsou até 50% do custo das máquinas para mulheres e agricultores de castas programadas em 2024. O modelo chinês de uso coletivo da terra permite que aldeias compartilhem plantadeiras de precisão que domicílios individuais não podem adquirir. O impulso, embora forte, depende de suporte fiscal contínuo; cortes anteriores de subsídios provocaram quedas nos pedidos, tornando esse motor sensível aos ciclos orçamentários.

Crescente Adoção da Agricultura de Precisão

A semeadura e a fertilização a taxa variável estão se tornando práticas consolidadas após ensaios revisados por pares confirmarem economias de insumos de dois dígitos sem sacrifício da produtividade. A pressão regulatória reforça o argumento econômico: a Estratégia do Prado ao Prato da UE (União Europeia) mira uma redução de 20% no uso de fertilizantes até 2030[2]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato", ec.europa.eu. Os OEMs (Fabricantes de Equipamento Original) agora fornecem a compatibilidade com mapas de prescrição como recurso padrão, reduzindo o prêmio incremental e ampliando o apelo entre produtores sensíveis a custos.

Subsídios Governamentais e Linhas de Crédito a Baixo Custo

O acesso a capital continua sendo o fator determinante para compradores de primeira viagem. O Programa Canadense de Tecnologia Limpa para a Agricultura destinou CAD 50 milhões (USD 37 milhões) em 2024 para implementos de precisão. O refinanciamento do NABARD (Banco Nacional para a Agricultura e o Desenvolvimento Rural) da Índia reduziu as taxas de empréstimos para tratores a 4%, colocando o financiamento de equipamentos abaixo da inflação[3]Fonte: Banco Nacional para a Agricultura e o Desenvolvimento Rural, "Fundo de Desenvolvimento de Infraestrutura Rural", nabard.org. Esses programas comprimem os prazos de retorno, mas sua retirada pode esfriar rapidamente a demanda, como demonstrou o corte do crédito rural no Brasil em 2023.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto investimento inicial em equipamentos | -0.7% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos complexos de operação e manutenção | -0.5% | Regiões com serviços limitados de assistência técnica | Médio prazo (2-4 anos) |

| Volatilidade tarifária de semicondutores e cadeia de fornecimento de sensores | -0.4% | Global, concentrado nos segmentos de equipamentos de precisão | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança em máquinas conectadas | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Equipamentos

Plantadeiras de precisão com capacidade de taxa variável custam entre USD 80.000 e USD 120.000, superando a renda anual de muitas propriedades rurais com menos de 200 hectares. A escassez de garantias e as elevadas taxas de juros na África Subsaariana e no Sul da Ásia concentram a propriedade entre os operadores com maior capital disponível. Os modelos cooperativos e de arrendamento atenuam os gastos iniciais, porém a precária logística rural dificulta o compartilhamento em larga escala.

Requisitos Complexos de Operação e Manutenção

A calibração de GPS, o gerenciamento de mapas de prescrição e o diagnóstico de sensores exigem competências frequentemente ausentes em regiões onde os programas de assistência técnica se deterioraram. Uma pesquisa realizada no Centro-Oeste dos Estados Unidos em 2024 constatou que 38% dos operadores não ativavam os modos de taxa variável, mesmo possuindo o recurso. Os esforços dos OEMs para simplificar as interfaces do usuário pressupõem redes de telefonia celular confiáveis — um elo fraco em muitas zonas rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Precisão Impulsiona o Crescimento das Máquinas de Fertilização

As máquinas de plantio detiveram 60,40% da participação de mercado de máquinas agrícolas de plantio e fertilização em 2025, consolidando seu status como âncora de carga de trabalho nas propriedades de culturas em fileiras. As semeadoras dominam a área de cereais graças à simplicidade mecânica, ao menor preço de compra e à compatibilidade com lotes de pequenas dimensões. As plantadeiras e transplantas atendem a hortaliças de alto valor e ao tabaco; seus preços premium limitam a difusão a regiões com horticultura intensiva e crédito acessível. As máquinas de fertilização devem registrar um CAGR de 6,67% até 2031, tornando-se o componente de crescimento mais rápido do mercado de máquinas agrícolas de plantio e fertilização. Os mapas de prescrição e as penalidades por escoamento de nutrientes estão levando os operadores a substituir as unidades de distribuição a lanço por distribuidoras de taxa variável que reduzem o desperdício de insumos e satisfazem as exigências de conformidade. As semeadoras combinadas de sementes e fertilizantes reúnem ambas as tarefas em uma única passagem, economizando combustível e preservando a umidade do solo em zonas de sequeiro.

Os mandatos ambientais ampliam a demanda por controle de taxa. A Diretiva de Nitratos da UE impõe limites à lixiviação de nitrogênio, acelerando a substituição de distribuidoras convencionais por variantes guiadas por sensores. Na América do Norte, os programas de carbono vinculam pagamentos por abatimento a cortes verificados de nutrientes, transformando a fertilização de precisão em uma fonte de renda em vez de um recurso opcional. Os fabricantes agora fornecem controladores como padrão, reduzindo a diferença de preço e ampliando o tamanho do mercado de máquinas agrícolas de plantio e fertilização para distribuidoras prontas para a precisão.

Análise Geográfica

A América do Norte detinha 35,02% da receita de 2025 no mercado de máquinas agrícolas de plantio e fertilização, em razão das grandes propriedades produtoras de milho e soja que enxergam as máquinas como um alavancador de produtividade. A demanda de reposição é dominante: os operadores atualizam os equipamentos para manter a capacidade de precisão, e não para expandir o parque de máquinas. Os produtores das pradarias canadenses preferem semeadoras pneumáticas de alta capacidade adequadas para resíduos em sistema plantio direto. O México está começando a mecanizar os lotes ejidais comunitários, mas as barreiras de crédito retardam a transição.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 7,72% até 2031, o ritmo regional mais rápido no mercado de máquinas agrícolas de plantio e fertilização. As cooperativas de aldeias da China reúnem recursos para adquirir plantadeiras guiadas por GPS que otimizam as janelas de plantio densas. Os programas de subsídio da Índia têm como alvo grupos de autoajuda liderados por mulheres, ampliando a base de clientes potenciais. O Japão e a Austrália representam nichos maduros onde reposições e modernizações de precisão mantêm o valor em alta mesmo com os volumes unitários em platô. A adoção australiana de sistemas de tráfego controlado exige orientação de alta precisão, impulsionando ainda mais a demanda por plantadeiras avançadas.

O mercado europeu gira em torno de condições de sustentabilidade vinculadas a políticas públicas. Os pagamentos de subsídios agora dependem de reduções demonstráveis no uso de nutrientes, tornando as distribuidoras com controle de taxa indispensáveis. A Alemanha e a França lideram a adoção graças a robustas redes de distribuidores. O Reino Unido pós-Brexit desloca o apoio da área cultivada para resultados ambientais, estimulando a aquisição de equipamentos que capturam e validam dados de campo. A Europa Meridional fica para trás em razão de propriedades fragmentadas e operadores envelhecidos, mas a propriedade cooperativa está ganhando força. A América do Sul concentra-se no Brasil e na Argentina, ambos impulsionados por operações de soja e milho orientadas para a exportação. O programa de crédito MODERFROTA do Brasil historicamente sustentou as compras, mas o seu recuo em 2023 expôs a sensibilidade da demanda a mudanças fiscais. A volatilidade cambial da Argentina direciona os compradores para plantadeiras fabricadas no país, que oferecem confiabilidade a menor custo de precisão. O Oriente Médio e a África permanecem emergentes; os projetos de ambiente controlado da Arábia Saudita são pontos de destaque para distribuidoras de alta especificação na agricultura em ambiente desértico.

Cenário Competitivo

O setor apresenta concentração moderada, com Deere & Company, CNH Industrial, AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Limited detendo uma parcela modesta das vendas. A integração vertical permite que os líderes consolidados reúnam equipamentos, financiamento e software agronômico, fidelizando clientes por meio de contratos de serviço de vários anos. Os debates sobre o direito ao reparo nos Estados Unidos ameaçam esse diferencial ao obrigar os OEMs a compartilhar diagnósticos e catálogos de peças. A flexibilização regulatória poderia abrir a receita de serviços para empresas independentes, reduzindo as margens dos OEMs.

Concorrentes emergentes exploram nichos de precisão. A Horsch e a Väderstad promovem plantadeiras de alta velocidade com controle individual por fileira, atraindo produtores que valorizam a uniformidade de estande. A Great Plains Manufacturing e a Monosem concentram-se em semeadoras de conservação e de culturas em fileiras para frotas mistas. Os especialistas em sensores licenciam hardware para fabricantes estabelecidos enquanto monetizam algoritmos, deslocando o valor do metal para as camadas de dados.

As mudanças estratégicas evidenciam a inclinação digital do setor. A CNH Industrial se associou à Microsoft para integrar análises do Azure nos terminais de campo, reduzindo a latência de prescrições. A plantadeira Fendt Momentum da AGCO utiliza o desligamento por fileira para limitar sobreposições, capturando preços premium entre operadores que adotam tecnologia de ponta. A participação da Kubota na Bloomfield Robotics leva o monitoramento baseado em IA à sua linha de plantadeiras. A Mahindra expandiu a capacidade industrial na Índia para atender à demanda rural impulsionada por subsídios. A CLAAS integra o controle de distribuidoras aos monitores dos tratores, simplificando a adoção no rigoroso cenário regulatório europeu.

Líderes do Setor de Máquinas Agrícolas de Plantio e Fertilização

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Deere & Company

Mahindra & Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SKY Agriculture lançou a linha FALCON T de distribuidoras de fertilizantes rebocadas, equipadas com tecnologias de precisão avançadas, como pesagem dinâmica, controle ISOBUS e o sistema FertiEye, que recebeu reconhecimento do setor. O equipamento se destaca pela versatilidade, permitindo que os agricultores realizem a transição entre a distribuição de fertilizantes granulados e a granel úmido em 7 minutos. Isso garante eficiência, precisão e adaptabilidade às variadas condições de campo.

- Setembro de 2025: A Amazone está se preparando para lançar a primeira distribuidora de fertilizantes totalmente autônoma do mundo, capaz de operar sem motorista e garantindo aplicação precisa. Esse desenvolvimento, revelado antes da Agritechnica, incorpora sistemas avançados de orientação GPS e automação para aumentar a eficiência e minimizar os requisitos de mão de obra nas práticas agrícolas contemporâneas.

- Setembro de 2025: A Väderstad apresentou suas novas semeadoras Spirit e Inspire na Agritechnica 2025, equipadas com a suspensão de sulcador TriForce II para maior precisão no controle de profundidade. Essas semeadoras oferecem maior pressão do sulcador, ajuste hidráulico de profundidade e melhor estabelecimento de culturas em diversas condições de solo.

Escopo do Relatório Global de Mercado de Máquinas Agrícolas de Plantio e Fertilização

O mercado de máquinas agrícolas de plantio e fertilização abrange equipamentos agrícolas como semeadoras, plantadeiras, distribuidoras e pulverizadoras que possibilitam a semeadura eficiente e a aplicação precisa de fertilizantes. Essas máquinas aumentam a produtividade agrícola, minimizam o desperdício de recursos e promovem práticas de agricultura sustentável. O mercado de máquinas agrícolas de plantio e fertilização é segmentado por tipo em máquinas de plantio e máquinas de fertilização. O mercado de máquinas de plantio é segmentado por Tipo (semeadoras e plantadeiras & transplantas), e o segmento de máquinas de fertilização (semeadoras combinadas de sementes e fertilizantes e distribuidoras de fertilizantes). O mercado também é segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e África). O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para todos os segmentos acima.

| Máquinas de Plantio | Semeadoras |

| Plantadeiras e Transplantas | |

| Máquinas de Fertilização | Semeadoras Combinadas de Sementes e Fertilizantes |

| Distribuidoras de Fertilizantes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Máquinas de Plantio | Semeadoras |

| Plantadeiras e Transplantas | ||

| Máquinas de Fertilização | Semeadoras Combinadas de Sementes e Fertilizantes | |

| Distribuidoras de Fertilizantes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de máquinas agrícolas de plantio e fertilização em 2031?

O mercado tem previsão de atingir USD 2,09 bilhões até 2031, crescendo a partir de USD 1,63 bilhão em 2026.

Qual segmento de equipamentos está crescendo mais rapidamente?

Espera-se que as distribuidoras de fertilizantes registrem o maior crescimento, avançando a um CAGR de 6,67% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os subsídios governamentais, a consolidação fundiária e a crescente adoção da agricultura de precisão elevam as taxas de mecanização, sustentando um CAGR regional de 7,72%.

Como a escassez de mão de obra influencia a demanda por equipamentos?

A falta de trabalhadores sazonais leva as propriedades rurais a adotar plantadeiras e distribuidoras automatizadas que concluem os trabalhos de campo em prazos mais curtos.

Página atualizada pela última vez em: