Tamanho e Participação do Mercado de Maquinário Agrícola do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

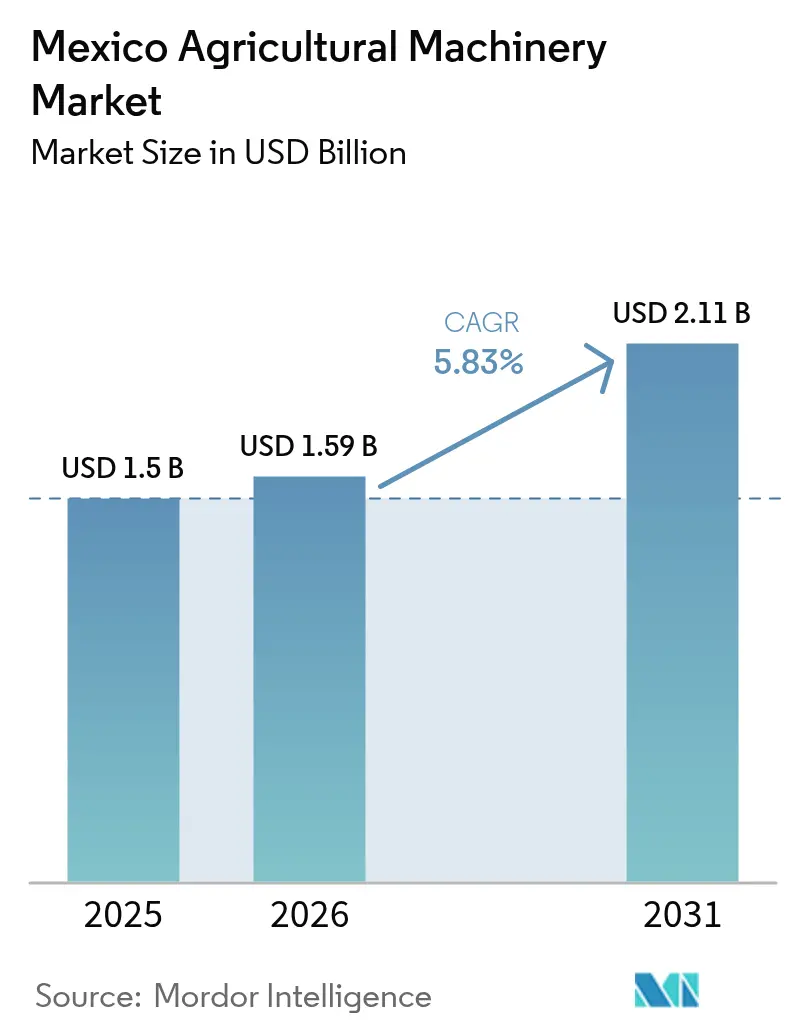

| Tamanho do mercado no ano base (2025) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

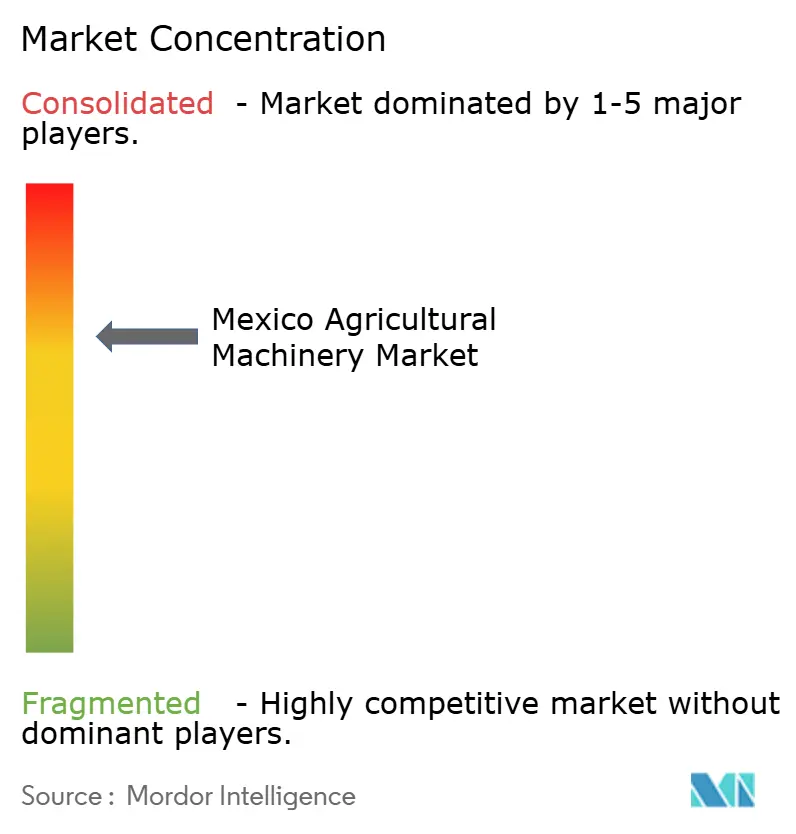

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola do México por Mordor Intelligence

O tamanho do mercado de maquinário agrícola do México deve crescer de USD 1,5 bilhão em 2025 para USD 1,59 bilhão em 2026 e está previsto para atingir USD 2,11 bilhões até 2031 a uma CAGR de 5,83% no período de 2026 a 2031. A consolidação de propriedades rurais, a alocação consistente de orçamento público, as importações de maquinário com tarifa zero e a maior adoção de sistemas de irrigação de precisão impulsionam o crescimento do mercado. De acordo com o Departamento de Agricultura dos Estados Unidos, o consumo doméstico de milho do México aumentou de 44.000 toneladas métricas para 45.700 toneladas métricas entre 2022 e 2023. Esse aumento no consumo indica uma demanda crescente por alimentos, o que exige maior produtividade agrícola por meio de avanços no setor, incluindo maquinário agrícola. O governo mexicano aumentou seu orçamento agrícola em 5% em 2024, demonstrando seu apoio à modernização do setor[1]Fonte: Departamento de Agricultura dos EUA, "México: O Orçamento Agrícola do México para 2024 Mantém Foco em Programas Sociais," fas.usda.gov. O comércio agrícola cresceu 700% em 2024, criando demanda significativa por equipamentos que aumentam a eficiência. Os programas de financiamento governamental concentram-se principalmente em propriedades de médio porte (5 a 20 hectares), enquanto o crescimento da agricultura protegida aumenta a demanda por tecnologias eficientes no uso da água. Os fabricantes globais estão expandindo sua presença no mercado por meio de instalações de fabricação locais e programas de arrendamento inteligente, melhorando o acesso a equipamentos para pequenos agricultores.

Principais Conclusões do Relatório

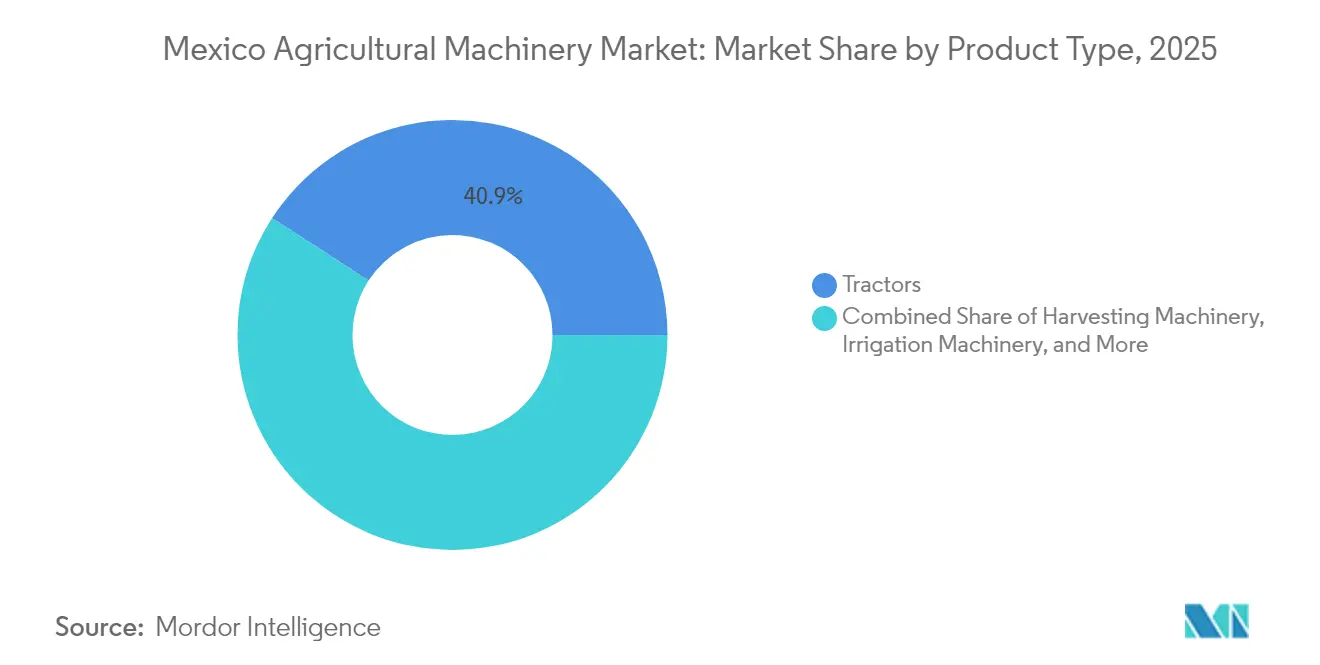

- Por tipo de produto, os tratores lideraram o mercado de maquinário agrícola do México com uma participação de 40,85% em 2025, enquanto o maquinário de irrigação deve crescer a uma CAGR de 9,92% até 2031.

- Por tamanho de propriedade, a propriedade de médio porte (5 a 20 hectares) deteve 46,95% da participação do mercado de maquinário agrícola do México em 2025, enquanto as pequenas propriedades (menos de 5 hectares) devem expandir a uma CAGR de 7,08% até 2031.

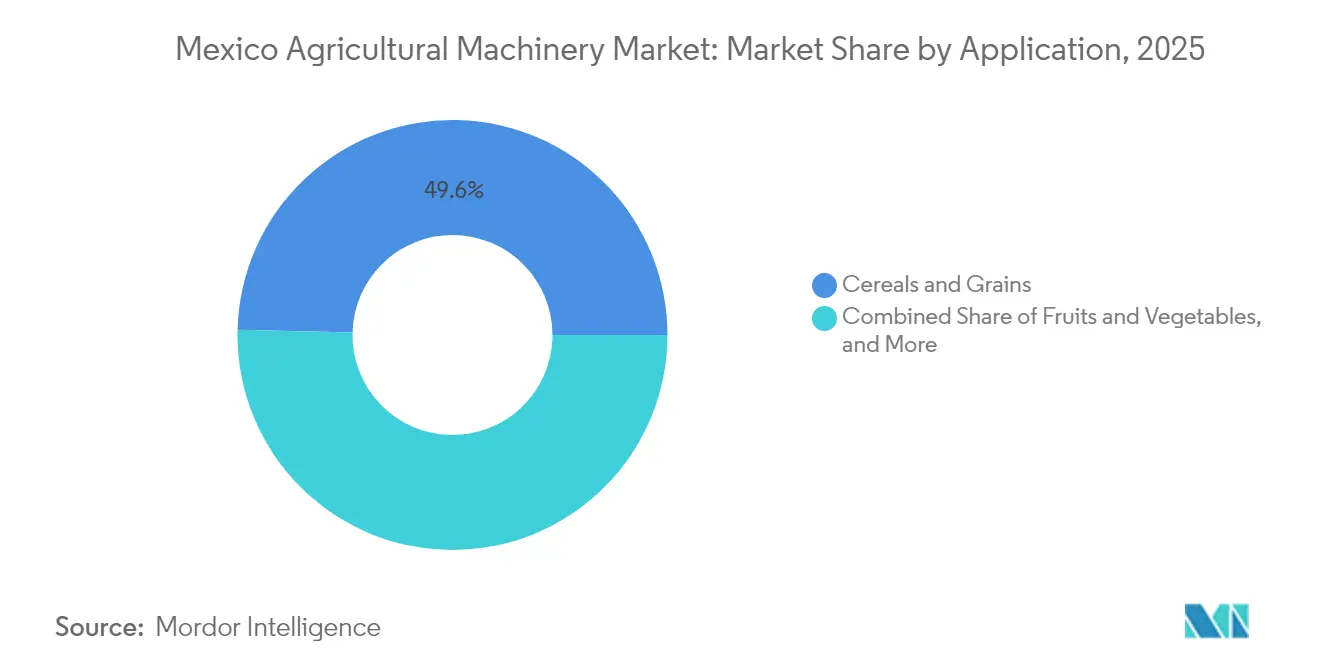

- Por aplicação, cereais e grãos responderam por 49,62% do tamanho do mercado de maquinário agrícola do México em 2025, enquanto frutas e hortaliças devem avançar a uma CAGR de 9,42% até 2031.

- Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Ltd. geraram receita significativa em 2024, apoiadas por adições contínuas de capacidade e divisões de financiamento cativo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A consolidação de propriedades sub-hectare acelera a mecanização | +1.2% | Nacional, concentrada em Sinaloa, Sonora e Jalisco | Médio prazo (2 a 4 anos) |

| Subsídios federais para máquinas agrícolas | +1.0% | Nacional, mais forte nos estados do centro e norte | Curto prazo (≤ 2 anos) |

| Importações de maquinário sem tarifas reduzindo o custo de aquisição | +0.7% | Nacional, estados de fronteira se beneficiam mais | Curto prazo (≤ 2 anos) |

| Recuperação da área de agricultura protegida | +1.1% | Noroeste do México com Sinaloa liderando | Médio prazo (2 a 4 anos) |

| Expansão do crédito financiado por revendedores por credores cativos de Fabricantes de Equipamentos Originais (OEM) | +0.6% | Nacional, regiões agrícolas adjacentes a centros urbanos | Médio prazo (2 a 4 anos) |

| Surgimento de plataformas de arrendamento inteligente para equipamentos sazonais | +0.5% | Nacional, produtores com orientação tecnológica avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Consolidação de Propriedades Sub-Hectare Acelera a Mecanização

As reformas da política fundiária no México permitem que os agricultores consolidem pequenas parcelas para operações conjuntas, levando a arranjos de compartilhamento de equipamentos. Nos estados de Sinaloa e Sonora, as cooperativas agrícolas reduzem os custos operacionais por hectare por meio do compartilhamento de tratores e colheitadeiras. Um estudo no Vale de Toluca revela uma relação trator-terra de 12,8 hectares por trator, em comparação com os 50 hectares por trator recomendados pela Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), indicando subutilização significativa de equipamentos. A consolidação de terras agrícolas aborda essa ineficiência por meio de modelos de propriedade compartilhada. Esse arranjo facilita a adoção de tecnologias de agricultura de precisão, pois equipamentos avançados podem agora atender a múltiplas parcelas adjacentes[2]Fonte: Instituto Nacional de Investigaciones Forestales Agrícolas y Pecuarias, "Evaluación del nivel de mecanización tecno-agrícola en seis municipios del Valle de Toluca," inifap.gob.mx. Comunidades com práticas cooperativas estabelecidas demonstram maiores taxas de participação em programas de compartilhamento de maquinário.

Subsídios Federais para Máquinas Agrícolas

O Programa Especial Concorrente alocou USD 24,4 bilhões em janeiro de 2025 para aquisição de equipamentos de irrigação e agricultura de precisão. Os escritórios do Fundo de Garantia e Fomento para a Agricultura, Pecuária e Avicultura (FIRA) fornecem crédito de longo prazo, reduzindo as barreiras de aquisição para propriedades de médio porte no mercado de maquinário agrícola do México. A estrutura de subsídios incentiva unidades montadas localmente, levando os fabricantes a expandir a produção doméstica. A adoção do programa supera 70% nas regiões de grãos do norte, onde redes de revendedores estabelecidas facilitam a inscrição. Os revendedores utilizam incentivos federais para oferecer pacotes integrados de financiamento e serviços pós-venda, impulsionando o aumento da demanda[3]Fonte: Departamento de Agricultura dos EUA, "USMCA, Canadá e México – México: Política," ers.usda.gov.

Importações de Maquinário Sem Tarifas Reduzindo o Custo de Aquisição

O Decreto Presidencial Antiinflacionário mantém alíquotas de importação zero sobre maquinário agrícola até 2025. Os revendedores oferecem descontos de 10 a 15% em plantadeiras de precisão e colheitadeiras especializadas não fabricadas domesticamente, com base na redução dos custos de desembarque. Os estados de fronteira experimentam reduções de preços mais rápidas devido à sua proximidade com os locais de importação. A incerteza em relação às tarifas pós-2025 acelerou as aquisições de equipamentos no ciclo atual. A política reduz os custos de construção de estufas, facilitando investimentos em agricultura protegida que requerem sistemas de irrigação por gotejamento e controle climático.

Surgimento de Plataformas de Arrendamento Inteligente para Equipamentos Sazonais

Mercados digitais agora oferecem pools de arrendamento de equipamentos rastreados por GPS para maquinário agrícola, incluindo plantadeiras, colheitadeiras e pulverizadores, que os agricultores utilizam sazonalmente. Os agricultores que implementaram essas plataformas relatam reduções de custos de 20 a 30% por hectare ao pagar pelas horas reais de uso da máquina. As plataformas estabelecem acordos de manutenção consolidados para manter a disponibilidade dos equipamentos acima de 95% e utilizam dados de uso agregados para otimizar as taxas de arrendamento. A implementação inicial concentrou-se em regiões com cobertura robusta de banda larga, com o uso expandindo-se gradualmente à medida que a conectividade móvel rural melhora.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente persistentemente de altas taxas de juros | -1.4% | Nacional, áreas rurais mais afetadas | Curto prazo (≤ 2 anos) |

| Força de trabalho rural envelhecida relutante em adotar novas tecnologias | -0.9% | Nacional, concentrada em regiões de agricultura tradicional | Longo prazo (≥ 4 anos) |

| Preocupações Ambientais e Regulatórias | -0.6% | Nacional, fiscalização mais rigorosa em regiões orientadas para exportação | Médio prazo (2 a 4 anos) |

| Preocupações com segurança no maquinário agrícola moderno | -0.5% | Nacional, operações com uso intensivo de tecnologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Persistentemente de Altas Taxas de Juros

Espera-se que as taxas de juros de empréstimos rurais permaneçam 3 a 5 pontos percentuais acima das taxas urbanas em 2025, mesmo após as reduções de taxa antecipadas de 25 a 50 pontos-base. Essas taxas elevadas prolongam os períodos de amortização para aquisições de equipamentos de grande porte. Operações agrícolas de médio porte que não se qualificam para subsídios governamentais consideram os custos de equipamentos de agricultura de precisão proibitivos em comparação com as opções de mão de obra manual. As instituições financeiras geralmente mantêm prêmios de risco mais elevados em empréstimos rurais devido à volatilidade dos preços das commodities agrícolas e às opções limitadas de garantia. Consequentemente, muitos agricultores passaram de compra para arrendamento de tratores ou adiaram aquisições de equipamentos, o que desacelerou o crescimento do mercado.

Preocupações com Segurança no Maquinário Agrícola Moderno

Os produtores agrícolas expressam preocupações com sistemas de telemática baseados em nuvem que potencialmente expõem seus dados operacionais a concorrentes e órgãos reguladores. Incidentes de falsificação de GPS e ataques de ransomware em equipamentos conectados em setores agrícolas relacionados aumentaram essas preocupações com segurança. Como resultado, alguns agricultores desativam os recursos de conectividade de dados, o que afeta as capacidades de manutenção preditiva essenciais para as operações de serviço dos fabricantes de equipamentos. Essa falta de confiança impede a adoção de tratores autônomos e atualizações remotas de software, particularmente em operações de fruticultura e horticultura de alto valor, onde o tempo de inatividade dos equipamentos pode impactar significativamente a produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Lideram Enquanto a Irrigação Ganha Ritmo

Os tratores respondem por 40,85% da participação do mercado de maquinário agrícola do México em 2025, impulsionados por sua versatilidade no cultivo de milho, trigo e sorgo. Investimentos estratégicos em fabricação, como a instalação de USD 55 milhões da John Deere em Nuevo León em 2024, aprimoram o suporte pós-venda e a retenção de clientes. As colheitadeiras mantêm relevância nas regiões produtoras de cana-de-açúcar e algodão, mas experimentam demanda flutuante com base nas condições do mercado de commodities. Os equipamentos de preparo do solo mantêm presença consistente no mercado devido à extensa área de terra agrícola do México de 145 milhões de hectares, que requer preparo regular do solo.

O segmento de maquinário de irrigação cresce a uma CAGR de 9,92%, atendendo ao consumo de 76% dos recursos hídricos nacionais pelo setor agrícola, apesar de perdas de eficiência de 40%. Os sistemas de irrigação por gotejamento são predominantes em operações de estufa, enquanto os sistemas de pivô central se expandem em regiões produtoras de milho com acesso limitado a água superficial. As iniciativas governamentais que promovem a eficiência hídrica fornecem subsídios para sistemas de aspersão de precisão, com os revendedores incorporando sistemas de injeção de micronutrientes para maior rentabilidade. Os fabricantes desenvolvem sistemas de bombeamento escaláveis para acomodar a expansão das áreas de cultivo protegido.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Propriedade: Unidades Médias Ancoram a Demanda, mas Pequenas Propriedades Aceleram

As propriedades médias de 5 a 20 hectares representaram 46,95% da participação do mercado de maquinário agrícola do México em 2025. Essas propriedades mantêm o equilíbrio ideal entre escala operacional e eficiência de gestão, posicionando-as como principais beneficiárias dos programas de crédito agrícola do Fundo de Garantia e Fomento para a Agricultura, Pecuária e Avicultura (FIRA). Por meio de redes locais de compartilhamento de equipamentos, essas propriedades alcançam mais de 1.000 horas anuais de operação para seus tratores principais.

As pequenas propriedades com menos de 5 hectares devem crescer a uma CAGR de 7,08% até 2031, apoiadas por serviços de aluguel de equipamentos e plataformas de arrendamento digital. Essas propriedades utilizam predominantemente tratores compactos abaixo de 70 HP devido às restrições de tamanho dos campos. Embora as grandes propriedades exijam equipamentos avançados, como colheitadeiras de alta capacidade e plantadeiras habilitadas com GPS, sua expansão permanece restrita pelas regulamentações de propriedade fundiária, limitando suas aquisições gerais de maquinário.

Por Aplicação: Cereais Dominam, Frutas Aceleram

As operações de cereais e grãos respondem por 49,62% da participação do mercado de maquinário agrícola do México em 2025. De acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura, o cultivo de milho, cobrindo 64,3 milhões de hectares em 2023, impulsiona a demanda consistente por tratores, plantadeiras e colheitadeiras. Os programas governamentais de suporte de preços mantêm a demanda por equipamentos apesar das flutuações nos preços das commodities.

O segmento de frutas e hortaliças registra uma CAGR de 9,42%, impulsionado pela expansão das operações de estufa em Sinaloa e Sonora para produção de exportação. Os requisitos de equipamentos vão além do maquinário tradicional de preparo do solo para incluir transportadores automatizados, ventiladores de controle climático e nebulizadores de alta pressão. As instalações de agricultura protegida para tomates, pimentões e frutas vermelhas requerem equipamentos especializados para controle climático, irrigação de precisão e sistemas de colheita automatizados. As culturas comerciais, incluindo algodão e cana-de-açúcar, permanecem significativas nos mercados regionais, particularmente nos estados do norte, onde operações de grande escala apoiam investimentos em equipamentos avançados de colheita. A segmentação por aplicação está alinhada com a estratégia de exportação agrícola do México, priorizando investimentos em mecanização e adoção de tecnologia para culturas de alto valor.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os estados do norte do México demonstram mecanização avançada, particularmente em Sinaloa, onde os clusters de agricultura protegida utilizam sistemas sofisticados de irrigação e tratores para estufas. A proximidade da região com os portos dos Estados Unidos facilita o transporte rápido de cargas e a entrega eficiente de peças de reposição. A alta concentração de revendedores de equipamentos em Culiacán e Hermosillo permite opções de financiamento competitivas, impulsionando o aumento da mecanização no mercado de maquinário agrícola mexicano.

Nas regiões do planalto central, incluindo o Estado do México e Puebla, a adoção da mecanização apresenta padrões variados. O Vale de Toluca registra uma relação trator-terra de 12,81 hectares por trator, indicando subutilização de equipamentos. Para resolver isso, iniciativas de compartilhamento cooperativo maximizam o uso das máquinas sem exigir aquisições adicionais. O governo testa programas de arrendamento inteligente nessas regiões antes de implementá-los em todo o país.

A mecanização enfrenta desafios nos estados do sul, como Chiapas e Oaxaca, devido à fragmentação fundiária e ao terreno montanhoso. O setor agrícola se adapta por meio do uso de tratores articulados compactos e cultivadores de tração manual, particularmente nas áreas de cultivo de abacaxi e café. As iniciativas federais apoiam a mecanização oferecendo subsídios de 50% em bombas de irrigação de pequena escala, aumentando gradualmente a adoção apesar das restrições geográficas.

Cenário Competitivo

O mercado de maquinário agrícola do México apresenta concentração moderada, com as cinco principais empresas — Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Ltd. — detendo a maior parte da participação de mercado em 2024. A Deere & Company mantém a liderança de mercado por meio de opções de financiamento cativo, incluindo taxas introdutórias de 0% para as primeiras safras. A CNH Industrial N.V. ocupa o segundo lugar, utilizando a instalação de montagem da Case IH em Aguascalientes para personalizar equipamentos de acordo com os requisitos agrícolas mexicanos. A AGCO Corporation visa dobrar sua contribuição de receita de tecnologia de precisão para as vendas agrícolas até 2030.

A concorrência no setor agora se concentra em serviços orientados por dados, com os fabricantes integrando sistemas de conectividade durante a produção. Esses sistemas incluem plataformas de gestão de frotas que permitem a detecção de falhas e o agendamento de manutenção. Novos entrantes no mercado, particularmente fabricantes de colheitadeiras elétricas, estão promovendo a sustentabilidade ambiental, levando as empresas estabelecidas a desenvolver tecnologias de combustíveis alternativos. As parcerias com plataformas de tecnologia financeira agrícola estão ampliando os períodos de arrendamento tradicionais, aumentando a acessibilidade ao mercado.

As capacidades de serviço pós-venda moderam a concorrência de preços no mercado. Empresas com extensas redes de serviço rural podem manter preços de equipamentos mais elevados devido à necessidade dos agricultores de minimizar interrupções operacionais durante os períodos críticos de colheita. Empresas que implementam estratégias locais de fornecimento de peças reduzem os prazos de entrega, fortalecendo os relacionamentos com os clientes e expandindo sua presença no mercado.

Líderes do Setor de Maquinário Agrícola do México

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Kubota North America formou uma colaboração com a Agtonomy, uma desenvolvedora de software de autonomia agrícola, para implementar operações autônomas de pulverização e roçagem em tratores a diesel da Kubota. Essa parceria está alinhada com o foco da Kubota no desenvolvimento de soluções para produtores de culturas especializadas, fornecendo tecnologia que melhora a eficiência operacional e a produtividade nos países da América do Norte, incluindo o México.

- Outubro de 2024: A Tractors and Farm Equipment Limited, um dos maiores fabricantes de tratores do mundo, estabeleceu uma subsidiária no México para apoiar sua crescente base de clientes. A expansão para o mercado mexicano representa um marco significativo após a introdução bem-sucedida de sua linha de tratores na Europa.

- Junho de 2024: A AGCO México investiu USD 45 milhões para expandir suas instalações de fabricação de equipamentos agrícolas em Corregidora, Querétaro. O investimento destaca a importância estratégica de Querétaro como polo de fabricação na região de El Bajío do México.

Escopo do Relatório do Mercado de Maquinário Agrícola do México

Maquinário agrícola refere-se aos dispositivos e ferramentas agrícolas utilizados no processo de agricultura. Essas ferramentas podem ser ferramentas manuais, ferramentas motorizadas e tratores usados na agricultura ou em outros processos agrícolas.

O mercado de maquinário agrícola mexicano é segmentado por tratores, equipamentos, maquinário de irrigação, maquinário de colheita e maquinário de feno e forragem. O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Tratores | Potência do Motor | Menos de 40 HP |

| 41 a 60 HP | ||

| 61 a 100 HP | ||

| 101 a 150 HP | ||

| Mais de 150 HP | ||

| Maquinário de Colheita | Colheitadeiras Combinadas | |

| Colheitadeiras de Forragem | ||

| Outros Maquinários de Colheita (Colheitadeiras de Cana-de-Açúcar, Algodão e Frutas e Hortaliças) | ||

| Maquinário de Irrigação | Irrigação por Gotejamento | |

| Irrigação por Aspersão | ||

| Outros Maquinários de Irrigação (Maquinário de Irrigação por Lança e Irrigação por Pivô) | ||

| Maquinário de Feno e Forragem | Segadeiras e Condicionadoras | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem (Enleiradores e Espalhadores) | ||

| Maquinário de Preparo do Solo e Leito de Sementes | Arados | |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Equipamentos (Sulcadores, Formadores de Canteiros, etc.) |

| Pequena (Menos de 5 ha) |

| Média (5 a 20 ha) |

| Grande (Mais de 20 ha) |

| Cereais e Grãos |

| Frutas e Hortaliças |

| Oleaginosas e Leguminosas |

| Culturas Comerciais |

| Por Tipo de Produto | Tratores | Potência do Motor | Menos de 40 HP |

| 41 a 60 HP | |||

| 61 a 100 HP | |||

| 101 a 150 HP | |||

| Mais de 150 HP | |||

| Maquinário de Colheita | Colheitadeiras Combinadas | ||

| Colheitadeiras de Forragem | |||

| Outros Maquinários de Colheita (Colheitadeiras de Cana-de-Açúcar, Algodão e Frutas e Hortaliças) | |||

| Maquinário de Irrigação | Irrigação por Gotejamento | ||

| Irrigação por Aspersão | |||

| Outros Maquinários de Irrigação (Maquinário de Irrigação por Lança e Irrigação por Pivô) | |||

| Maquinário de Feno e Forragem | Segadeiras e Condicionadoras | ||

| Enfardadeiras | |||

| Outros Maquinários de Feno e Forragem (Enleiradores e Espalhadores) | |||

| Maquinário de Preparo do Solo e Leito de Sementes | Arados | ||

| Grades | |||

| Rotocultivadores e Cultivadores | |||

| Outros Equipamentos (Sulcadores, Formadores de Canteiros, etc.) | |||

| Por Tamanho de Propriedade | Pequena (Menos de 5 ha) | ||

| Média (5 a 20 ha) | |||

| Grande (Mais de 20 ha) | |||

| Por Aplicação | Cereais e Grãos | ||

| Frutas e Hortaliças | |||

| Oleaginosas e Leguminosas | |||

| Culturas Comerciais | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de maquinário agrícola do México em 2026?

O mercado está avaliado em USD 1,59 bilhão em 2026.

Com que velocidade o mercado de maquinário agrícola do México deve crescer até 2031?

Está previsto para registrar uma CAGR de 5,83%, atingindo USD 2,11 bilhões até 2031.

Qual categoria de produto lidera as vendas?

Os tratores detiveram 40,85% de participação na receita em 2025.

Por que o maquinário de irrigação é o segmento de crescimento mais rápido?

A escassez de água e a expansão da agricultura protegida impulsionam a demanda por irrigação de precisão, elevando o segmento a uma CAGR de 9,92%.

Qual faixa de tamanho de propriedade adquire mais maquinário?

As propriedades de 5 a 20 hectares responderam por 46,95% das aquisições em 2025, pois equilibram escala e elegibilidade para financiamento.

Página atualizada pela última vez em: